Tamaño y Participación del Mercado de Correas y Mangueras Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Correas y Mangueras Automotrices por Mordor Intelligence

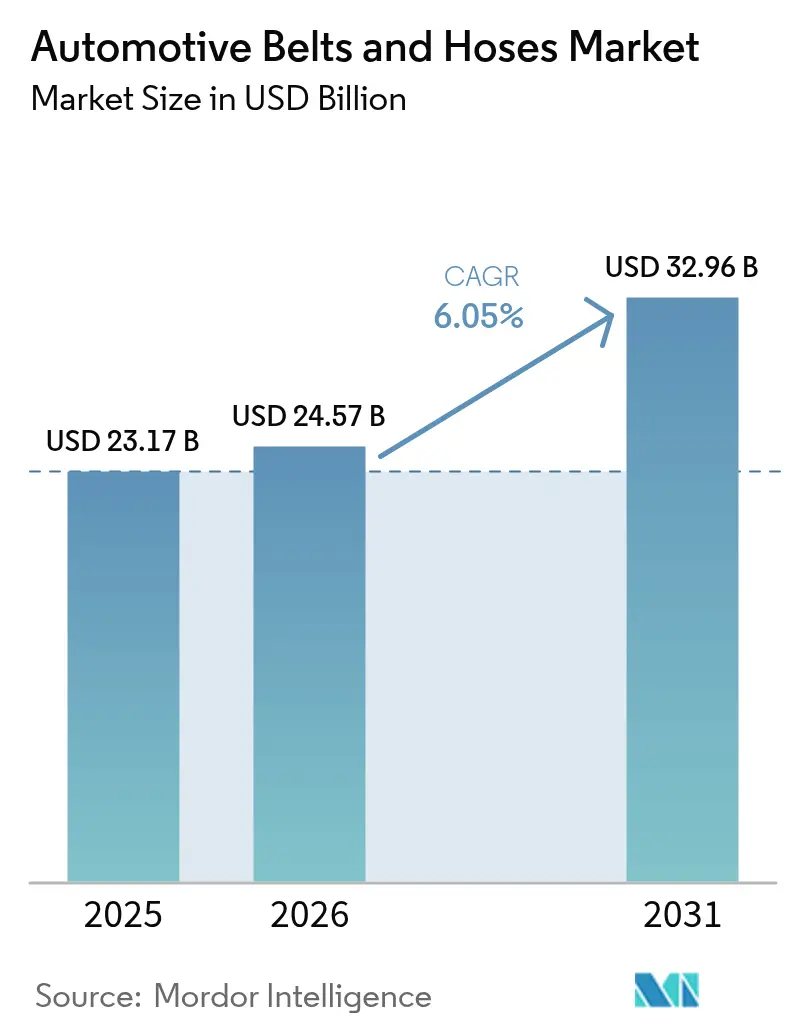

Se espera que el tamaño del Mercado de Correas y Mangueras Automotrices crezca de USD 23,17 mil millones en 2025 a USD 24,57 mil millones en 2026 y se prevé que alcance USD 32,96 mil millones en 2031 a una CAGR del 6,05% durante 2026-2031. La electrificación del tren motriz, el endurecimiento de los mandatos de eficiencia de combustible y las estrictas normas de emisiones están reformulando las especificaciones de los componentes e impulsando la demanda de productos ligeros y resistentes al calor. Asia Pacífico continúa siendo el ancla del volumen global con una creciente producción de fabricantes de equipos originales y un mercado posventa que madura rápidamente, mientras que las tendencias de premiumización en América del Norte y Europa elevan los precios de venta promedio. La prolongación de la vida útil de los vehículos, que ahora promedia más de una década en los Estados Unidos, sostiene los ciclos de reemplazo y fortalece el canal posventa. La inflación de materias primas, liderada por un aumento en los precios del caucho natural en 2024, comprime los márgenes de los proveedores pero acelera la búsqueda de elastómeros de base biológica que puedan estabilizar las estructuras de costos a largo plazo. La intensidad competitiva se mantiene moderada, con proveedores de primer nivel compitiendo por ofrecer soluciones de gestión térmica listas para vehículos eléctricos y por defender posiciones de marca frente a la entrada de productos falsificados en economías emergentes.

Conclusiones Clave del Informe

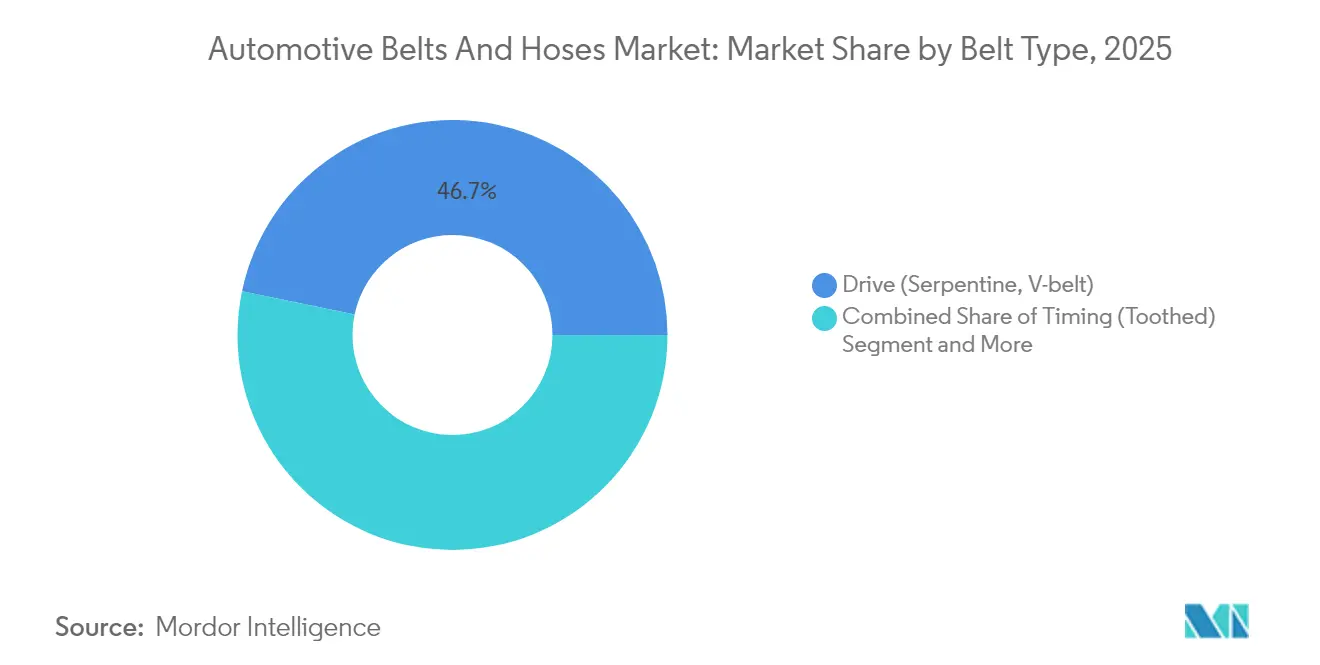

- Por tipo de correa, las correas de transmisión capturaron el 46,73% de la participación del mercado de correas y mangueras automotrices en 2025, mientras que las correas accesorias y de ajuste elástico registraron la CAGR proyectada más alta del 6,25% hasta 2031.

- Por tipo de manguera, las mangueras de calefacción y refrigeración mantuvieron una participación del 29,12% del tamaño del mercado de correas y mangueras automotrices en 2025, y las mangueras de emisiones y de gestión térmica para vehículos eléctricos avanzan a una CAGR del 6,32% hasta 2031.

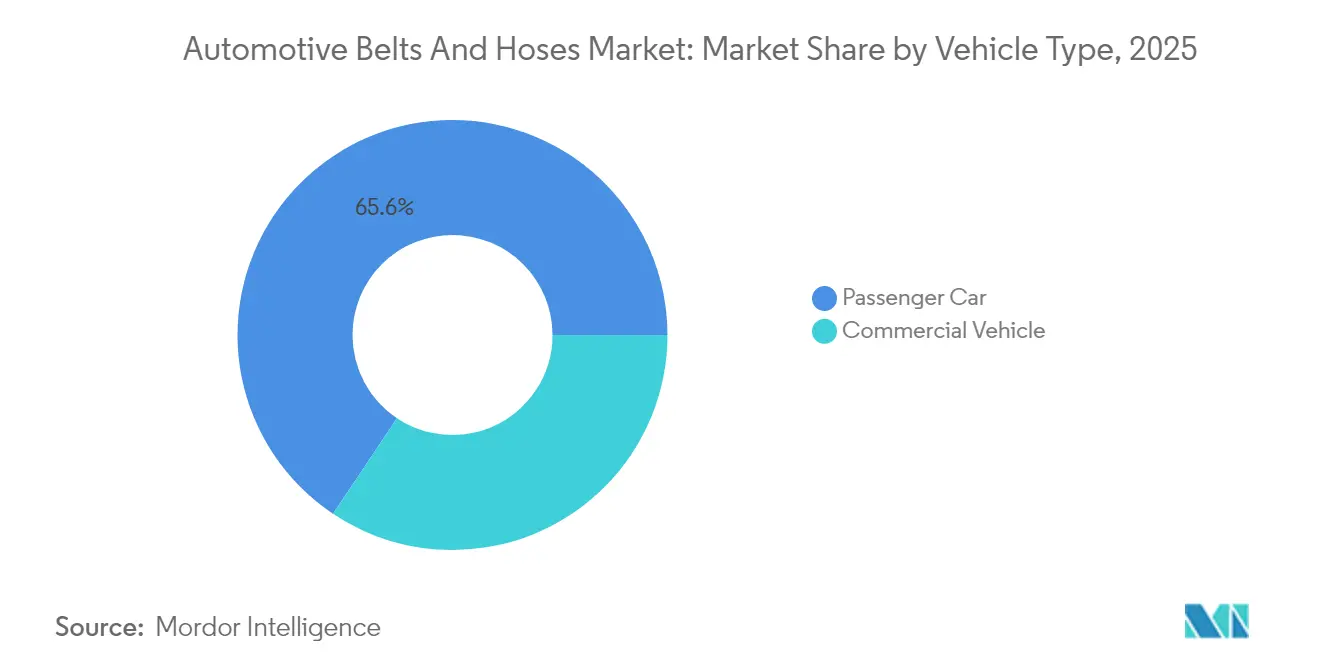

- Por tipo de vehículo, los automóviles de pasajeros representaron el 65,62% de la participación del mercado de correas y mangueras automotrices en 2025; se prevé que los vehículos comerciales se expandan a una CAGR del 6,38% hasta 2031.

- Por canal de ventas, el mercado posventa representó el 56,15% de la participación del mercado de correas y mangueras automotrices en 2025, y está creciendo a una CAGR del 6,29% hasta 2031.

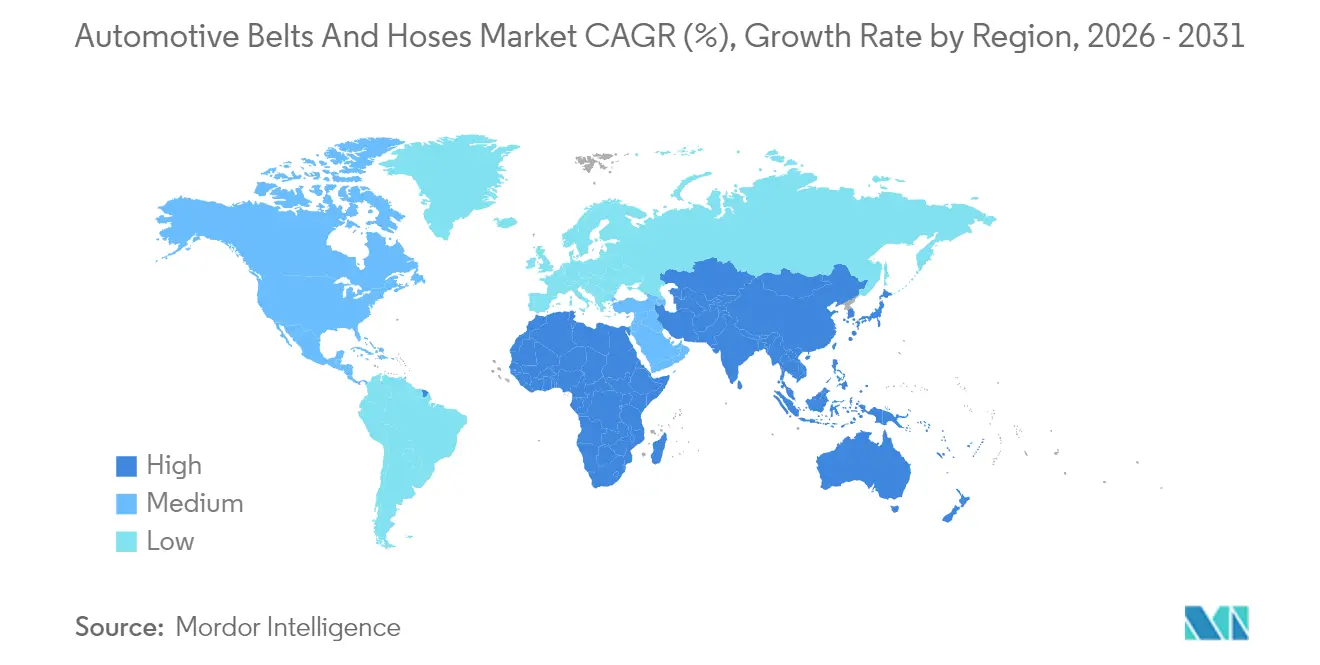

- Por geografía, Asia Pacífico lideró con el 44,08% de la participación del mercado de correas y mangueras automotrices en 2025, mientras que la región de Oriente Medio y África está preparada para crecer más rápido a una CAGR del 6,42% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Correas y Mangueras Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque Vehicular en Asia | +1.2% | Asia Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| La Reducción de Cilindrada con Turbo Impulsa las Mangueras de Silicona de Alta Temperatura | +0.9% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Eliminación de Correas Auxiliares al Estilo BEV/Tesla | +0.8% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo por Actualización Remota | +0.7% | América del Norte y la UE, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Impulso de Proveedores de Primer Nivel hacia Menor NVH | +0.6% | Global | Mediano plazo (2-4 años) |

| Prototipos de Motor de Combustión Interna de Hidrógeno | +0.3% | UE y Japón, programas piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento del Parque Vehicular en Asia Impulsa los Reemplazos de Correas de Servicio

La rápida expansión de la población de vehículos en China, India y las economías de la ASEAN está generando un efecto compuesto sobre la demanda de reemplazo. A medida que vence la cobertura de garantía, los talleres independientes ganan negocio, creando más oportunidades para correas y mangueras de marca. Las inversiones de los fabricantes de equipos originales chinos en la producción de vehículos eléctricos en Tailandia bajo el programa EV3.5, que apunta a hasta 525.000 unidades anuales para 2027, ejemplifican el impulso regional[1]"Programa de Incentivos EV3.5 apunta a 525.000 vehículos eléctricos para 2027," Junta de Inversiones de Tailandia, boi.go.th . Incluso los modelos de batería eléctrica conservan componentes accionados por correa para el aire acondicionado y la gestión térmica, garantizando la relevancia continua de las correas de alto rendimiento. Los mandatos de inspección regulatoria en mercados como India formalizan los intervalos de reemplazo y desalientan las piezas falsificadas, mientras que el mercado posventa automotriz indio está en camino de crecer exponencialmente para 2028[2]"Informe del Mercado Posventa Automotriz Indio 2024," Asociación de Fabricantes de Componentes Automotrices de India, acma.in . Los proveedores capaces de escalar la distribución localizada se beneficiarán más a medida que los talleres busquen componentes de reputación para trenes de transmisión cada vez más sofisticados.

La Reducción de Cilindrada con Turbo Impulsa las Mangueras de Silicona de Alta Temperatura

Los motores de menor cilindrada con mayor presión de sobrealimentación exponen las vías de aire de carga a calor extremo y pulsaciones. El caucho convencional pierde flexibilidad por encima de 150 °C, mientras que la silicona mantiene la resistencia mecánica más allá de 200 °C, evitando microfugas que degradan la eficiencia del turbo. La adopción es más fuerte en Europa y América del Norte, donde las estrictas normas de economía de combustible incentivan los motores turbo de menor cilindrada. Los operadores de vehículos comerciales también prefieren la silicona porque los intervalos de servicio extendidos reducen el costo total de propiedad. El cambio beneficia a los fabricantes de mangueras con líneas de extrusión multicapa automatizadas capaces de unir silicona a revestimientos de fluorosilicona que bloquean la permeación de aceite. A medida que la turboalimentación sigue siendo integral para cumplir los objetivos de emisiones a corto plazo, se espera que las mangueras de silicona superen el crecimiento general del mercado.

La Eliminación de Correas Auxiliares al Estilo BEV/Tesla Impulsa las Correas Ligeras

Las arquitecturas de vehículos eléctricos consolidan o eliminan los sistemas de serpentina tradicionales, sin embargo, las aplicaciones de correa restantes deben ofrecer mayor densidad de potencia con una intervención de servicio mínima. La integración de compresores eléctricos de Tesla reduce el número de correas pero aumenta las demandas de gestión térmica, acelerando la adopción por parte de los fabricantes de equipos originales de diseños de ajuste elástico y micro-V. Continental respondió con su correa Multi-V CONTI NXT que utiliza materiales renovables sin sacrificar la resistencia a la tracción. El valor por unidad aumenta porque cada correa retenida debe exhibir ruido, vibración y aspereza mínimos mientras soporta oscilaciones de temperatura más amplias. Las construcciones reforzadas con EPDM y aramida ganan así participación, permitiendo a los proveedores de primer nivel cobrar precios premium a pesar de los menores volúmenes unitarios generales en plataformas totalmente eléctricas. A lo largo del horizonte de pronóstico, se proyecta que las correas ligeras capturen una porción creciente de las aplicaciones de accionamiento de accesorios a medida que los fabricantes de equipos originales buscan ganancias de eficiencia.

El Mantenimiento Predictivo por Actualización Remota Impulsa los Reemplazos en el Mercado Posventa

Las plataformas de vehículos conectados analizan la tensión de la correa y la presión de la manguera para pronosticar fallas y programar reemplazos antes de que ocurran averías. Las flotas aprovechan estos datos para reducir el tiempo de inactividad no planificado, aumentando la demanda de componentes equivalentes a los de equipos originales recomendados por algoritmos predictivos. El mercado posventa europeo está digitalizando rápidamente los flujos de trabajo de servicio, una tendencia que se refleja en los Estados Unidos donde el tamaño promedio de flota por operador está aumentando. Los componentes que integran etiquetas RFID o autenticación basada en códigos QR se alinean con el diagnóstico remoto y desalientan la sustitución por falsificaciones. Las actualizaciones remotas refinan aún más las ventanas de reemplazo, comprimiendo el ciclo tradicional de tres a cinco años y añadiendo volumen incremental para los proveedores premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Eliminación Gradual de Motores de Combustión Interna Reduce el Mercado Total Disponible de Correas de Distribución | -1.8% | Global, liderado por la UE y California | Largo plazo (≥ 4 años) |

| Volatilidad de Materias Primas | -1.1% | Global | Corto plazo (≤ 2 años) |

| Las Piezas Falsificadas Erosionan la Participación de Marca | -0.7% | Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Demandas por Fallas de Correas | -0.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Eliminación Gradual de Motores de Combustión Interna Reduce el Mercado Total Disponible de Correas de Distribución Después de 2030

Los reguladores están convergiendo en objetivos agresivos de electrificación que eliminan la sincronización del árbol de levas de los trenes de transmisión futuros. La Agencia de Protección Ambiental de los Estados Unidos apunta a un promedio de flota de 85 g de CO₂ por milla para 2032, un nivel que efectivamente obliga a los fabricantes de equipos originales a priorizar las tecnologías de cero emisiones en el tubo de escape. El calendario Euro 7 de la Unión Europea comienza en 2026 con límites de emisiones acumuladas de por vida aún más estrictos. A medida que proliferan los modelos eléctricos, la demanda de correas de distribución disminuye, particularmente en los mercados maduros donde los ciclos de reemplazo históricamente impulsaban ingresos constantes en el mercado posventa. Las extensiones de garantía de los fabricantes de equipos originales, ejemplificadas por Stellantis que cubre las fallas de correas de distribución por hasta una década, suavizan las preocupaciones de los clientes pero subrayan el futuro finito del componente. Los proveedores de correas de distribución deben, por lo tanto, diversificarse hacia kits híbridos accionados por cadena, correas de accesorios de alta densidad o productos con sensores integrados para seguir siendo relevantes.

La Volatilidad de las Materias Primas Comprime los Márgenes

La producción de caucho natural se contrajo después de que el clima severo redujera las cosechas en Tailandia y China, elevando los precios globales en dos quintos en 2024. La Asociación de Países Productores de Caucho Natural proyecta un crecimiento de la producción de solo el 0,3% frente a un crecimiento de la demanda del 1,8% en 2025, lo que apunta a una tensión persistente. El caucho sintético ofrece un alivio limitado porque las fluctuaciones en el precio del petróleo crudo y los aranceles comerciales inflan los costos del caucho de estireno-butadieno. Las correas y mangueras automotrices representan significativamente el caucho natural como materia prima clave, por lo que los fabricantes de componentes están expuestos a picos de costos que los fabricantes de equipos originales se resisten a absorber. Los proveedores se cubren mediante contratos a largo plazo y exploran alternativas de base biológica como el guayule, aunque la sustitución de materiales está limitada por los requisitos de rendimiento. La presión sobre los márgenes está destinada a perdurar durante los próximos dos años hasta que la oferta de las plantaciones se recupere o los polímeros alternativos alcancen escala comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Correa: Las Correas de Transmisión Lideran a Pesar de la Innovación en Ajuste Elástico

Las correas de transmisión generaron la mayor participación en los ingresos con el 46,73% en 2025, subrayando su condición indispensable en los accionamientos de alternador, bomba de agua y compresor. Se proyecta que el tamaño del mercado de correas y mangueras automotrices para correas de transmisión se expanda de manera constante porque la base instalada de vehículos de combustión interna e híbridos sigue siendo considerable. Las correas accesorias y de ajuste elástico, aunque menores en volumen, avanzan a una CAGR del 6,25% debido a los mandatos de los fabricantes de equipos originales para ensamblajes sin mantenimiento que reducen el riesgo de garantía. Estas correas eliminan los tensores, reducen la masa y mejoran la economía de combustible. El mercado de correas y mangueras automotrices se beneficia a medida que los elastómeros premium como el EPDM y el HNBR elevan el precio unitario promedio. La serie elástica Conti Unipower de Continental ilustra este cambio hacia sistemas sin tensor que aún cumplen con los estrictos umbrales de NVH.

Los fabricantes de automóviles prefieren los perfiles micro-V y poli-V para plataformas eléctricas con espacio limitado porque permiten una mayor transmisión de potencia por milímetro de ancho. Las correas de distribución continúan sirviendo al parque existente, pero su trayectoria a largo plazo se inclina a la baja a medida que la electrificación se acelera. Los proveedores mitigan la exposición agrupando kits de correas de distribución con reemplazos de bomba de agua, una práctica que eleva el tamaño de la cesta durante las visitas de servicio. Los kits de cadena de distribución orientados a híbridos de Gates demuestran cómo los fabricantes de correas se diversifican hacia tecnologías adyacentes para compensar cualquier disminución en la demanda de correas convencionales. Mientras persista la producción global de motores de combustión interna, las correas de transmisión anclarán los ingresos de los proveedores, aunque la inversión estratégica se canaliza cada vez más hacia las variantes de ajuste elástico y micro-V que se alinean con las arquitecturas futuras del tren de transmisión.

Por Tipo de Manguera: La Gestión Térmica Impulsa la Innovación

Las mangueras de calefacción y refrigeración mantuvieron el 29,12% de la participación del mercado de correas y mangueras automotrices en 2025, reafirmando su requisito universal en todos los tipos de propulsión. Los modelos eléctricos intensifican la demanda de control térmico preciso de baterías, inversores y motores, desplazando las especificaciones hacia construcciones de EPDM multicapa o silicona que manejan refrigerantes dieléctricos. Se anticipa que el tamaño del mercado de correas y mangueras automotrices para mangueras de emisiones y de gestión térmica para vehículos eléctricos crecerá a una CAGR del 6,32%, la más rápida entre las categorías de mangueras, a medida que los fabricantes de equipos originales instalan circuitos de refrigeración dedicados para componentes de alto voltaje.

Las líneas de combustible mantienen relevancia en vehículos híbridos y tradicionales, pero enfrentan una erosión gradual más allá de 2030. Las mangueras de frenos se benefician de las nuevas normas de seguridad que exigen mayor resistencia a la rotura bajo condiciones de frenado regenerativo. Mientras tanto, las mangueras de turbocompresor capitalizan la tendencia de reducción de cilindrada en vehículos comerciales que aún dependen de la potencia diésel. Los proveedores de mangueras con tecnología avanzada de revestimiento de fluorosilicona cumplen con los umbrales crecientes de temperatura y resistencia química. Las mangueras de dirección asistida disminuyen a medida que proliferan los bastidores eléctricos, aunque los camiones de servicio pesado sostienen la demanda, estabilizando los volúmenes a lo largo del horizonte de pronóstico.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran el Crecimiento

Los automóviles de pasajeros dominaron los ingresos con una participación del 65,62% en 2025, reflejando la enorme producción unitaria. Sin embargo, los vehículos comerciales están en camino de alcanzar una CAGR del 6,38%, más rápida que el mercado más amplio de correas y mangueras automotrices, a medida que la expansión del comercio electrónico eleva la utilización de flotas e impulsa el mantenimiento proactivo. Los ciclos de trabajo de alto kilometraje se traducen en un desgaste más rápido de correas y mangueras, multiplicando las ocasiones de reemplazo. El segmento también se beneficia de las regulaciones Euro 7 y EPA Fase 2 que obligan a la adopción de silicona de alta temperatura y mangueras de combustible de baja permeación.

Los operadores de flotas exigen confiabilidad premium para reducir el tiempo de inactividad, orientando las compras hacia componentes de marca con intervalos de servicio más largos. La línea de Correas para Camiones Elite de Continental apunta a estos requisitos integrando cordones de aramida que resisten las cargas de choque. En el lado de las mangueras, los diseños de aire de carga de doble capa abordan el estrés térmico de una mayor presión de sobrealimentación del turbo. Los vehículos comerciales ligeros eléctricos añaden nuevos circuitos para la gestión térmica de baterías y cabina, abriendo nuevas fuentes de ingresos para mangueras especializadas a pesar de los menores volúmenes de referencia. A medida que el gasto en infraestructura aumenta en las regiones en desarrollo, se espera que el ciclo de reemplazo de vehículos comerciales supere al de los automóviles de pasajeros.

Por Canal de Ventas: El Dominio del Mercado Posventa se Fortalece

El mercado posventa representó el 56,15% de los ingresos en 2025 y se prevé que crezca a una CAGR del 6,29%, superando la instalación en fabricantes de equipos originales. La prolongación de la edad promedio de los vehículos, las compras de autos nuevos diferidas y la mejora de la distribución en economías emergentes extienden el horizonte del mercado posventa. El tamaño del mercado de correas y mangueras automotrices para el segmento posventa aumentará a medida que las plataformas de mantenimiento predictivo prescriban cambios preventivos de piezas. Los canales de fabricantes de equipos originales continúan influyendo en los estándares de diseño y materiales, pero enfrentan menores volúmenes por vehículo una vez que la electrificación reduce el número de correas.

El valor de marca importa más en el mercado posventa porque los talleres dependen de los catálogos de proveedores y el soporte de garantía. Continental añadió 700 nuevos números de pieza durante 2024, facilitando a los talleres independientes la obtención de componentes de ajuste exacto. Gates y Dayco despliegan autenticación por código QR para combatir la infiltración de falsificaciones, salvaguardando la confianza del consumidor. El aumento de los costos laborales también favorece las correas y mangueras de alta gama que prometen mayor vida útil, porque tanto los mecánicos como los conductores buscan evitar trabajos repetidos.

Análisis Geográfico

Asia Pacífico representó el 44,08% de los ingresos globales en 2025, anclado por la escala de producción de China y la creciente demanda de servicios de India. China continental avanza hacia el dominio de los vehículos eléctricos inteligentes, con los vehículos eléctricos proyectados para crecer exponencialmente en 2025, catalizando la necesidad de mangueras avanzadas de refrigeración de baterías. Los incentivos de la ASEAN, como el programa EV3.5 de Tailandia, amplían el volumen regional de correas y mangueras a medida que los fabricantes de equipos originales chinos establecen bases de ensamblaje localizadas. Además, la presencia de una cadena de suministro de caucho desarrollada apoya la fabricación de componentes domésticos, aislando parcialmente a los proveedores de las interrupciones logísticas internacionales.

América del Norte mantiene una demanda sólida, beneficiándose de una antigüedad vehicular de 12,5 años que prolonga el consumo de piezas de servicio. Los Estados Unidos también marcan el ritmo en diagnósticos conectados, lo que canaliza el gasto posventa hacia piezas premium equivalentes a las de equipos originales. Canadá promueve activamente los camiones ligeros eléctricos, evidenciado por la inversión de Goodyear de CAD 575 millones en Ontario para producir neumáticos y productos de mangueras orientados a vehículos eléctricos. Europa contribuye con una participación sustancial gracias a los estrictos objetivos Euro 7 que requieren materiales premium con mayor estabilidad térmica y menor permeación. Sin embargo, el crecimiento se modera a medida que las arquitecturas eléctricas que eliminan correas ganan tracción.

Oriente Medio y África registra el crecimiento regional más rápido con una CAGR del 6,42% hasta 2031. Las mejoras de infraestructura, especialmente en los estados del Consejo de Cooperación del Golfo, impulsan las flotas de vehículos comerciales que ciclan correas y mangueras con mayor frecuencia. Las naciones africanas se benefician del aumento de las importaciones de vehículos usados, que ingresan inmediatamente al mercado de servicios y requieren piezas de reemplazo. La mejora de los corredores logísticos y las plataformas de comercio electrónico acortan los tiempos de entrega de los componentes de marca, estimulando aún más la demanda. La industrialización respaldada por el gobierno impulsa el ensamblaje local en Marruecos, Sudáfrica y Egipto, añadiendo volumen de instalación en fabricantes de equipos originales que complementa las ganancias del mercado posventa.

Panorama Competitivo

La intensidad competitiva en el mercado de correas y mangueras automotrices se centra en la escala, la experiencia en ciencia de materiales y las huellas globales de la cadena de suministro. Continental, Gates, Dayco, Sumitomo Riko y Goodyear comparten el liderazgo, representando colectivamente bien más de la mitad de los volúmenes de suministro a fabricantes de equipos originales, pero dejando amplio espacio para especialistas regionales. Continental planea escindir su división automotriz a finales de 2025 para agudizar el enfoque del producto y atraer inversiones adaptadas a las prioridades de electrificación[3]"Continental escindirá su negocio automotriz para 2025," Continental AG, continental.com . Gates invierte en correas con sensores integrados que alimentan datos de diagnóstico a los portales de gestión de flotas, alineándose con las tendencias de mantenimiento predictivo. La nueva planta de Gates en México apoya la relocalización, reduciendo los tiempos de tránsito a los fabricantes de equipos originales de los Estados Unidos y disminuyendo la exposición arancelaria[4]"Dayco inaugura nueva planta de fabricación de correas en México," Dayco, dayco.com .

La innovación en materiales es un campo de batalla definitorio. Los proveedores compiten por comercializar elastómeros de base biológica y compuestos de alta temperatura. Sumitomo Riko aprovecha su experiencia en el refuerzo con nanotubos de carbono para mangueras ligeras adecuadas para los circuitos de refrigeración de vehículos eléctricos de batería. Goodyear explora el guayule como sustituto sostenible del caucho, un movimiento que podría amortiguar la volatilidad de precios. Mientras tanto, la tecnología de prevención de falsificaciones, incluidas las etiquetas holográficas y el seguimiento por cadena de bloques, se vuelve integral a medida que las correas falsas le cuestan significativamente a la industria. La autenticación por número de serie de Gates y la verificación basada en código QR de Continental representan los enfoques líderes.

Las fusiones, las alianzas estratégicas y la fabricación localizada continúan reformulando la estructura del mercado. Las empresas conjuntas japonesas-tailandesas amplían la capacidad para atender los objetivos de producción de vehículos eléctricos de la ASEAN, mientras que los proveedores europeos adoptan estrategias de "China para China" para mitigar el riesgo de desacoplamiento. La inversión también fluye hacia líneas automatizadas de composición y extrusión que reducen el desperdicio y mejoran la eficiencia energética. La capacidad de pivotar rápidamente hacia las especificaciones de mangueras para motores de combustión interna de hidrógeno y celdas de combustible probablemente determinará a los ganadores a largo plazo a medida que las agendas regulatorias amplíen las vías de descarbonización.

Líderes de la Industria de Correas y Mangueras Automotrices

Sumitomo Riko Co. Ltd

Toyoda Gosei Co. Ltd

Continental AG

Gates Industrial Corp

Dayco IP Holdings LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Gates Industrial lanzó kits de cadena de distribución dirigidos a aplicaciones híbridas, expandiéndose más allá de los productos de correa tradicionales para satisfacer las necesidades cambiantes del tren de transmisión.

- Diciembre de 2024: Continental anunció planes para escindir su unidad de negocio automotriz en una empresa europea separada para finales de 2025 bajo el liderazgo de Philipp von Hirschheydt.

- Marzo de 2024: Dayco inició la producción a escala completa de correas automotrices en su nueva instalación en México, apoyando las estrategias de relocalización para los fabricantes de equipos originales regionales.

Alcance del Informe del Mercado Global de Correas y Mangueras Automotrices

Las correas y mangueras son responsables del rendimiento general del vehículo. Las correas son una parte integral del sistema de tren de transmisión del motor que transmite potencia desde el volante de inercia hasta el árbol de levas. La eficiencia de combustible está relacionada con las correas, ya que regulan el posicionamiento de las válvulas. Las correas de transmisión y las correas de distribución son dos categorías de correas. Las mangueras son tuberías flexibles que permiten el transporte de fluidos con presiones variables.

El mercado de correas y mangueras automotrices ha sido segmentado por tipo de correa, tipo de manguera, tipo de vehículo y geografía. Por Tipo de Correa, el mercado ha sido segmentado en correas de transmisión y correas de distribución. Por tipo de manguera, el mercado ha sido segmentado en mangueras del sistema de suministro de combustible, mangueras del sistema de frenos, mangueras del sistema de dirección asistida, mangueras del sistema de calefacción y refrigeración, y mangueras de turbocompresor.

Por tipo de vehículo, el mercado ha sido segmentado en automóviles de pasajeros y vehículos comerciales, y por Geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en base al valor (miles de millones de USD).

| Transmisión (Serpentina, Correa en V) |

| Distribución (Dentada) |

| Accesoria y de Ajuste Elástico |

| Micro-V / Poli-V |

| Suministro de Combustible |

| Frenos |

| Dirección Asistida |

| Calefacción y Refrigeración |

| Turbocompresor y Aire de Carga |

| Refrigerante de Aire Acondicionado |

| Emisiones / Gestión Térmica para Vehículos Eléctricos |

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Fabricantes de Equipos Originales |

| Mercado Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Correa | Transmisión (Serpentina, Correa en V) | |

| Distribución (Dentada) | ||

| Accesoria y de Ajuste Elástico | ||

| Micro-V / Poli-V | ||

| Por Tipo de Manguera | Suministro de Combustible | |

| Frenos | ||

| Dirección Asistida | ||

| Calefacción y Refrigeración | ||

| Turbocompresor y Aire de Carga | ||

| Refrigerante de Aire Acondicionado | ||

| Emisiones / Gestión Térmica para Vehículos Eléctricos | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Canal de Ventas | Fabricantes de Equipos Originales | |

| Mercado Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de correas y mangueras automotrices en 2031?

Se prevé que el mercado alcance USD 32,96 mil millones para 2031, creciendo a una CAGR del 6,05% durante 2026-2031.

¿Qué región se espera que crezca más rápido en correas y mangueras automotrices hasta 2031?

Se proyecta que Oriente Medio y África se expanda a una CAGR del 6,42%, superando a otras regiones.

¿Por qué las correas accesorias y de ajuste elástico están ganando popularidad?

Los fabricantes de equipos originales prefieren correas ligeras y sin mantenimiento que eliminan los tensores y se alinean con los objetivos de eficiencia de combustible, impulsando una CAGR del 6,25% para este segmento.

¿Cómo influye la antigüedad del vehículo en la demanda posventa de correas y mangueras?

Una mayor antigüedad promedio de los vehículos, ahora de 12,5 años en los Estados Unidos, prolonga los ciclos de reemplazo e impulsa las ventas en el mercado posventa.

¿Qué tendencia de materiales está dando forma a las especificaciones futuras de mangueras?

Los fabricantes de equipos originales especifican cada vez más construcciones de EPDM y silicona por su superior resistencia al calor, compatibilidad química y rendimiento de NVH.

¿Cómo combaten los proveedores las correas automotrices falsificadas?

Empresas como Gates y Continental despliegan sistemas de autenticación por código QR o número de serie para que los talleres puedan verificar piezas genuinas antes de la instalación.

Última actualización de la página el: