Tamaño y Participación del Mercado de Transmisiones Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

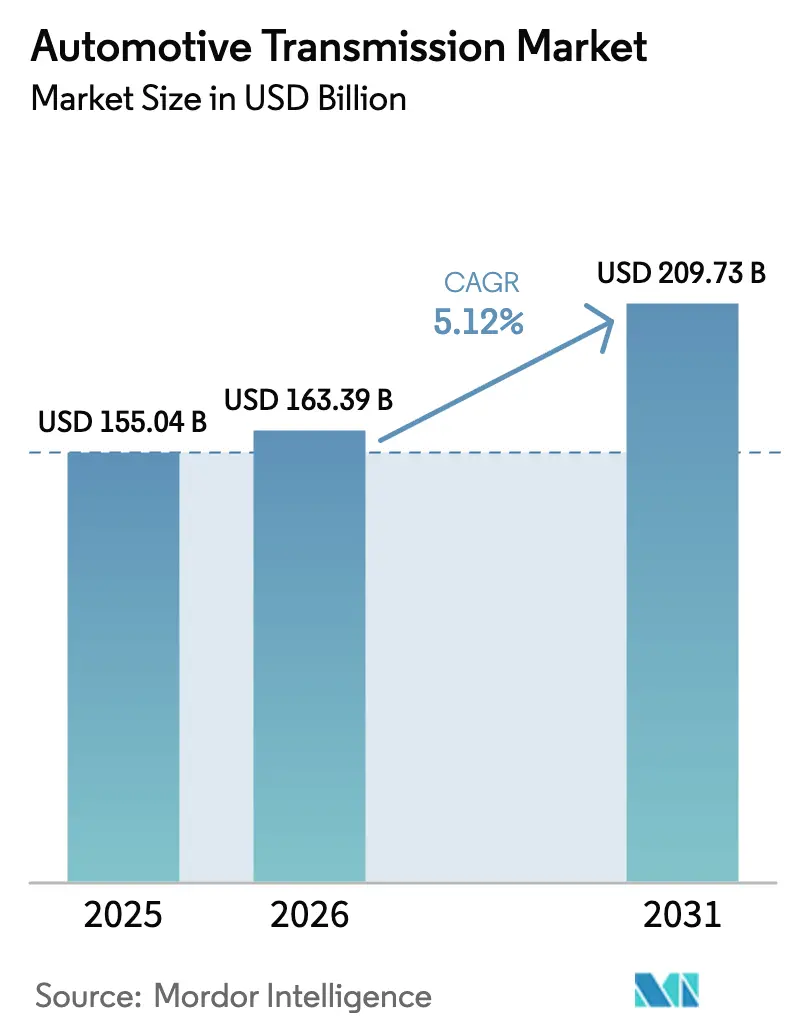

| Tamaño del Mercado (2026) | 163.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 209.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisiones Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de transmisiones automotrices crezca de USD 155.040 millones en 2025 a USD 163.390 millones en 2026, y se prevé que alcance USD 209.730 millones en 2031, con una CAGR del 5,12% durante el período de previsión (2026-2031). El crecimiento depende del rápido giro desde las cajas de cambios manuales hacia trenes de transmisión electrificados definidos por software, reforzado por los estándares más estrictos de Economía de Combustible Promedio Corporativa en los Estados Unidos y mandatos paralelos en la Unión Europea y China. Las unidades automáticas mantuvieron el liderazgo en demanda, aunque los sistemas de doble embrague están superando a todos sus rivales a medida que los compradores orientados al rendimiento buscan cambios de marchas en menos de 200 milisegundos sin sacrificar la economía de combustible. La dominación de los automóviles de pasajeros continúa, pero las flotas comerciales ligeras se están electrificando más rápidamente a medida que las empresas de logística de comercio electrónico equipan furgonetas con transmisiones manuales automatizadas para hacer frente a la escasez de conductores.

Conclusiones Clave del Informe

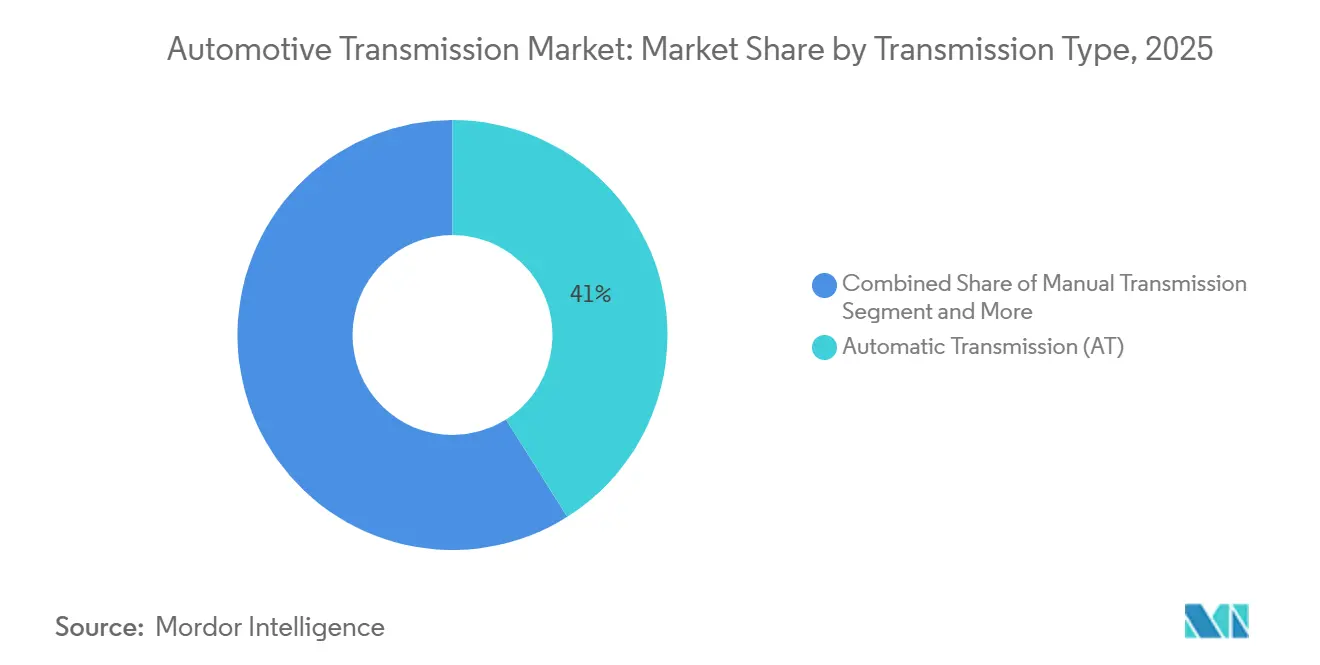

- Por tipo de transmisión, los sistemas automáticos lideraron el mercado de transmisiones automotrices, representando una participación en los ingresos del 41,03% en 2025. Mientras tanto, se prevé que las unidades de doble embrague crezcan a una CAGR del 5,89% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,79% de la participación del mercado de transmisiones automotrices en 2025; los vehículos comerciales ligeros registraron el crecimiento más rápido con una CAGR del 5,62% hasta 2031.

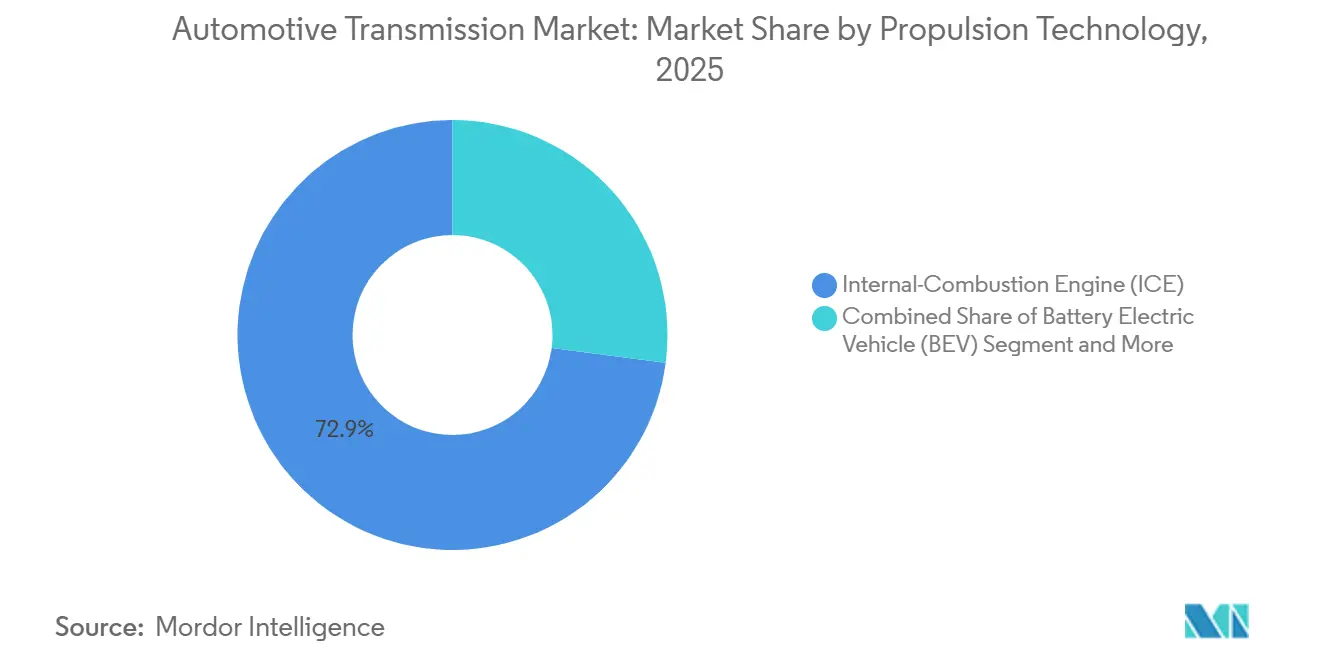

- Por tecnología de propulsión, los motores de combustión interna representaron el 72,94% del tamaño del mercado de transmisiones automotrices en 2025, aunque los vehículos eléctricos de pila de combustible registraron la CAGR más alta del 6,34% hasta 2031.

- Por canal de ventas, los equipamientos OEM dominaron el mercado de transmisiones automotrices con una participación del 90,88% en 2025, mientras que el mercado de posventa se expandió a una CAGR del 6,21% hasta 2031.

- Por geografía, la región Asia-Pacífico lideró el mercado de transmisiones automotrices con una participación en los ingresos del 43,67% en 2025, mientras que se proyecta que América del Sur registre el crecimiento más rápido con una CAGR del 6,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Transmisiones Automotrices*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento del Eje Electrónico para Híbridos y Vehículos Eléctricos de Batería | +1.5% | Global, con China y Europa liderando la adopción | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones Globales de CO₂ | +1.2% | Global, con la UE y América del Norte liderando | Mediano plazo (2-4 años) |

| Cambio del Consumidor hacia Transmisiones Automáticas y de Doble Embrague | +0.8% | Asia-Pacífico como núcleo, expandiéndose hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Demanda de AMT en Vehículos Comerciales | +0.6% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Reducción del Costo del Inversor de Carburo de Silicio | +0.4% | Global, con adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Transmisión "Cambio por Cable" Definida por Software que Permite la Monetización de Funciones OTA | +0.3% | América del Norte y Europa inicialmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las Transmisiones de Eje Electrónico para Híbridos y Vehículos Eléctricos de Batería

Los trenes de transmisión electrificados fusionan el motor, el inversor y el engranaje de reducción en ejes electrónicos compactos que pueden reducir el peso en 18 kilogramos en comparación con los automáticos de seis velocidades, como lo demuestra la unidad 8 en 1 de BYD en el Seal en 2024. El diseño híbrido P1+P2 de Hyundai, lanzado en abril de 2025, cuenta con un motor de 44 kilovatios posicionado entre el motor de combustión y una transmisión automática de seis velocidades, lo que permite un arranque en modo eléctrico puro sin control de transmisión separado[1]"Potencia Híbrida de Nueva Generación: Tecnologías Avanzadas de Transmisión y Motor del Grupo Hyundai Motor," Hyundai Motor Group, hyundaimotorgroup.com. El sistema de tracción cuatro en uno de NIO en el ET7 logra una eficiencia del sistema del 91,5% al integrar la vectorización de par en el firmware del inversor.

Endurecimiento de las Regulaciones Globales de CO₂/Economía de Combustible

Las normas CAFE de EE. UU. para 2027-2031, finalizadas en 2024, exigen un promedio de flota de 58 millas por galón para 2031, lo que obliga a utilizar automáticos de ocho o más velocidades que mantienen los motores en bandas de eficiencia óptima[2]"Estándares de Economía de Combustible Promedio Corporativa," Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA), nhtsa.gov. Euro 7, vigente desde enero de 2025, limita los óxidos de nitrógeno en carretera a 60 mg/km, impulsando los modelos diésel hacia unidades de 10 velocidades que reducen los picos transitorios. El sistema revisado de doble crédito de China recompensa a los híbridos enchufables que superan los 80 km de autonomía eléctrica, acelerando las cajas de cambios híbridas sin embrague. La Fase 2 del CAFE de India impone penalizaciones de INR 25.000 por gramo de CO₂ por encima de 113 g/km, acelerando así la adopción de transmisiones manuales inteligentes con embragues automatizados.

Cambio del Consumidor hacia Transmisiones Automáticas y de Doble Embrague por Comodidad/Rendimiento

La penetración de las transmisiones automáticas en India aumentó en 2024 a medida que el tráfico urbano de arranque y parada amplificó la fatiga del conductor por el uso del embrague. El DCT húmedo de ocho velocidades de Hyundai, instalado en el Sonata N Line en 2024, logró una eficiencia mecánica del 95% y un beneficio de combustible de 0,4 l/100 km. El DCT de siete velocidades DQ381 de Volkswagen registra cambios de marchas en menos de 150 milisegundos, eliminando la interrupción del par durante las aceleraciones bruscas. A medida que los costos convergen, los sistemas de doble embrague aparecen cada vez más en sedanes del segmento C con precios inferiores a USD 25.000, reforzando el impulso del mercado de transmisiones automotrices a nivel mundial. Las mejoras en comodidad y rendimiento sostienen conjuntamente la migración desde las transmisiones manuales tanto en regiones maduras como emergentes.

Demanda de AMT en Vehículos Comerciales para Hacer Frente a la Escasez de Conductores

Los Estados Unidos enfrentaron 78.000 puestos de conductor de camiones pesados sin cubrir en 2024, lo que motivó a las flotas a adoptar transmisiones manuales automatizadas que reducen la formación de seis semanas a 10 días[3]"Datos sobre la Escasez de Conductores de Camiones," Ryder System, Inc., ryder.com. La AMT TC10 de Allison introdujo lógica predictiva basada en pendientes en 2024, lo que resultó en una reducción del consumo de combustible del 3-5% en comparación con la conducción manual. La Endurant HD de Eaton Cummins gestionó 1.850 Nm de par y envió 45.000 unidades en 2024, demostrando su idoneidad para el transporte de cargas pesadas. En consecuencia, las flotas consideran las AMT indispensables para la retención y la seguridad, al tiempo que refuerzan la trayectoria del mercado de transmisiones automotrices.

Análisis del Impacto de las Restricciones del Mercado de Transmisiones Automotrices*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema | -0.9% | Global, con los segmentos premium menos afectados | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro | -0.7% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventana Térmica Limitada para el Fluido de Transmisión Automática de Ultra Baja Viscosidad | -0.5% | Global, con las regiones de clima cálido más afectadas | Mediano plazo (2-4 años) |

| Costos de Cumplimiento en Ciberseguridad | -0.4% | América del Norte y la UE principalmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad del Sistema de Trenes de Transmisión Electrificados de Múltiples Velocidades

Añadir una relación de transmisión adicional incrementa el costo del tren de transmisión de un vehículo eléctrico en USD 400-600. Aumenta el peso en 22 kilogramos, como se observa en el Taycan de Porsche, que también requiere refrigeración dedicada para gestionar temperaturas del aceite de hasta 180 °C. Tesla y BYD evitan este costo optimizando el engranaje de velocidad única para el 90% de los ciclos de conducción. Los e-CVT híbridos enfrentan una presión similar en la lista de materiales, ya que el e-CVT de Toyota requiere una batería capaz de una descarga continua de 50 kW, lo que eleva el costo del paquete en USD 1.200. Estas primas limitan la proliferación a corto plazo más allá de las marcas premium, moderando el crecimiento más amplio del mercado de transmisiones automotrices.

Volatilidad de la Cadena de Suministro en Engranajes y Rodamientos de Forja de Precisión

Un incendio en enero de 2025 en la planta de rodamientos de SKF en Gotemburgo eliminó el 18% de la producción europea de rodillos de aguja, obligando a ZF y Aisin a transportar inventario por vía aérea desde Japón con una penalización de costo del 22%. Los plazos de entrega de los engranajes de corona se alargaron a 28 semanas a mediados de 2025, ya que los proveedores de acero aleado racionaron el níquel en medio de la turbulencia del mercado. El esfuerzo de Schaeffler por homologar una fuente de rodamientos india retrasó su lanzamiento del módulo híbrido P2+ en dos trimestres. Las unidades de doble embrague soportan un riesgo significativo porque utilizan de cuatro a seis rodamientos de rodillos cónicos cada una, en comparación con dos en los automáticos clásicos. La perturbación pone de manifiesto la fragilidad de la cadena de suministro de transmisiones automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Transmisiones Automotrices

Por Tipo de Transmisión:

El Dominio de las Transmisiones Automáticas Enfrenta el Desafío de las de Doble EmbragueLas transmisiones automáticas mantuvieron una participación líder del 41,03% del mercado de transmisiones automotrices en 2025, ancladas por las camionetas y los SUV de América del Norte que valoran la capacidad de remolque y el refinamiento. Se proyecta que las unidades de doble embrague crezcan a una CAGR del 5,89% hasta 2031. Los diseños de variación continua, antes favorecidos por su amplia gama de relaciones infinita, ahora luchan por satisfacer las expectativas de rendimiento a pesar del lanzamiento del CVT9 de JATCO con una gama de relaciones de 9,0:1. Las cajas de cambios manuales persisten principalmente en los modelos asiáticos de gama de entrada, gracias a una ventaja de costo de USD 300 sobre las transmisiones manuales inteligentes.

El dominio de las transmisiones automáticas en las camionetas de tamaño completo, la aceleración de las de doble embrague en los automóviles compactos y los emergentes engranajes de dos velocidades para vehículos eléctricos configuran conjuntamente la combinación futura. Se espera que el mercado de transmisiones automotrices para unidades de doble embrague se expanda a medida que la amortización de las herramientas reduzca los costos por unidad. Las cajas de dos velocidades para vehículos eléctricos se contabilizan en "Otros", pero tienen un peso estratégico para la extensión de autonomía premium en modelos como el e-tron GT de Audi. Por lo tanto, los proveedores diversifican sus carteras en todos los mecanismos para defender su relevancia.

Por Tipo de Vehículo:

Los Segmentos Comerciales Impulsan la InnovaciónLos automóviles de pasajeros representaron una participación del 64,79% del mercado de transmisiones automotrices en 2025, mientras que se espera que los vehículos comerciales ligeros registren una CAGR del 5,62% hasta 2031, a medida que las flotas de comercio electrónico priorizan los trenes de transmisión eléctricos de bajo mantenimiento. La E-Transit de Ford redujo los gastos de servicio un 40% en comparación con sus predecesores diésel mediante un engranaje de reducción de velocidad única con una capacidad de 430 Nm. La eSprinter de Mercedes-Benz adoptó una caja de cambios de dos velocidades para mantener una ventaja de carga útil de 1.045 kilogramos.

El mercado de transmisiones automotrices para camiones pesados equipados con AMT está preparado para crecer de manera constante a medida que los transportistas vinculan las mejoras de seguridad con primas de seguro más bajas. Los automóviles de pasajeros se bifurcan en automáticos de ocho velocidades para plataformas de motor de combustión interna y transmisiones de velocidad única para vehículos eléctricos de batería convencionales por debajo de USD 40.000. El Ace EV de Tata demuestra la viabilidad de la transmisión manual inteligente en pequeños vehículos comerciales electrificados en India. El FH Electric de Volvo Trucks cuenta con un I-Shift de dos velocidades para mejorar la capacidad de ascenso de pendientes, aunque su precio de USD 350.000 limita actualmente su adopción.

Por Tecnología de Propulsión:

La Electrificación se AceleraLos motores de combustión interna representaron una participación del 72,94% del mercado de transmisiones automotrices en 2025. Sin embargo, los vehículos eléctricos de pila de combustible avanzarán a una CAGR líder del segmento del 6,34% hasta 2031, a medida que Toyota y Hyundai impulsan el hidrógeno para las flotas comerciales sensibles a la carga útil. Los automóviles eléctricos de batería con precios inferiores a USD 40.000 suelen utilizar conjuntos de engranajes de velocidad única porque añadir una segunda relación puede erosionar su margen. El Dolphin de BYD emplea un engranaje fijo de 10,39:1 para lograr 0-100 km/h en 7,5 segundos.

El tamaño del mercado de transmisiones automotrices para cajas de cambios híbridas dedicadas se expande a medida que las arquitecturas de doble motor cumplen con los multiplicadores de crédito chinos revisados. Los trenes de potencia de motor de combustión interna han evolucionado hacia automáticos de 10 velocidades, como el 10R80 de Ford, que mantiene el EcoBoost de 3,5 litros por debajo de las 2.000 rpm a velocidades de autopista. Los vehículos eléctricos de batería premium, liderados por el Taycan de Porsche, validan los diseños de dos velocidades que amplían la autonomía en ciclos de alta velocidad. En consecuencia, los proveedores deben equilibrar la experiencia planetaria tradicional con las competencias emergentes en ejes electrónicos.

Por Canal de Ventas:

La Complejidad del Mercado de Posventa Crea OportunidadesLas unidades instaladas en fábrica por el OEM capturaron una participación del 90,88% del mercado de transmisiones automotrices en 2025, ya que el software de control profundamente integrado desalienta el intercambio de componentes. El módulo de cambio por cable de Continental requiere un protocolo de enlace criptográfico con el controlador de carrocería, bloqueando efectivamente los reemplazos no autorizados. Aun así, se espera que el mercado de remanufactura de posventa registre una CAGR del 6,21% hasta 2031, a medida que las flotas buscan ahorros en el costo del ciclo de vida del 40-60% en comparación con las unidades nuevas.

El tamaño del mercado de transmisiones automotrices dentro de la remanufactura podría expandirse aún más, ya que los camiones de Clase 8 típicamente experimentan 1,2 reemplazos a lo largo de una vida útil de un millón de millas. Las garantías del tren de potencia, como el plan de 10 años/150.000 millas de Ford introducido en 2024, aumentan la demanda de piezas genuinas. Las transmisiones de velocidad única para vehículos eléctricos de batería representan un obstáculo estructural para el mercado de posventa, aunque las flotas de servicio pesado mantienen el canal activo.

Análisis Geográfico

Mercado de Transmisiones Automotrices de Asia-Pacífico

En 2025, la región de Asia-Pacífico mantuvo una participación del 43,67% en el mercado de transmisiones automotrices, impulsada por las sólidas ventas de vehículos eléctricos de batería en China y el significativo crecimiento en la adopción de transmisiones manuales inteligentes en India, especialmente para sedanes con precios inferiores a 15.000 USD. El sistema revisado de doble crédito de China asigna ahora 1,6 créditos por híbrido enchufable, lo que incentiva a los fabricantes de equipos originales a utilizar transmisiones híbridas dedicadas, como el DM-i de BYD.

Mercado de Transmisiones Automotrices de las Américas

América del Sur representa el territorio de mayor crecimiento, con una CAGR del 6,28% hasta 2031, ya que la iniciativa Rota 2030 de Brasil subsidia las transmisiones automáticas fabricadas localmente para alcanzar una eficiencia del 12% a nivel de flota para 2028. El arancel de importación de Argentina sobre las cajas de cambios completamente ensambladas impulsó el ensamblaje local de transmisiones de doble embrague para Volkswagen y Fiat. En 2025, el mercado de transmisiones automotrices de América del Norte experimentó un aumento notable, con las transmisiones automáticas de 10 velocidades dominando en camionetas como la Ford F-150, mientras que los accionamientos de velocidad única se convirtieron en la opción preferida para los crossovers, como lo ejemplifica el Mustang Mach-E.

Mercado de Transmisiones Automotrices de Europa

Mientras tanto, Europa se inclina hacia los sistemas de doble embrague, destacado por la sustancial participación de Alemania en las transmisiones de doble embrague (DCT) en vehículos de pasajeros en 2025. En 2025, el Reino Unido experimentó un aumento en los nuevos registros de vehículos eléctricos de batería, lo que redujo la demanda de transmisiones automáticas convencionales. Al mismo tiempo, Francia está expandiendo el sistema E-Tech de cuatro velocidades sin embrague de Renault en sus modelos principales.

Panorama Competitivo

Los cinco principales proveedores representaron una porción significativa del volumen global de automóviles de pasajeros en 2025, lo que indica una concentración moderada. JATCO se centró en el liderazgo en transmisiones de variación continua, mientras que Hyundai Transys capturó la demanda interna de modelos de seis velocidades e híbridos.

Los innovadores más pequeños apuntan a nichos de espacio en blanco. La caja de cambios híbrida dedicada de Punch Powertrain permite una velocidad de crucero eléctrica de 130 km/h, lo que la convierte en una opción atractiva para las ciudades europeas que aplican prohibiciones de diésel. El módulo P2+ de 100 kW de Schaeffler permite a los fabricantes de automóviles adaptar las cajas de ocho velocidades existentes, acortando así los ciclos de lanzamiento en un año.

El liderazgo tecnológico ahora gira en torno al software. El cambio por cable de Continental desbloquea ingresos por suscripción y refuerza la ciberseguridad. Magna presentó en 2024 una patente para una vía de refrigerante integrada que reduce la masa del eje electrónico en 4,2 kilogramos. Mientras tanto, ReLife de ZF y ReTran de Allison apuntan a dominar la remanufactura a medida que aumentan las métricas de sostenibilidad. La intensidad competitiva pivota así desde la participación en volumen hacia la profundidad de la propiedad intelectual y la monetización del software dentro del mercado de transmisiones automotrices en evolución.

Líderes de la Industria de Transmisiones Automotrices

ZF Friedrichshafen AG

Aisin Corporation

Schaeffler AG

Magna International Inc.

JATCO Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Transmisiones Automotrices Incluidas en este Informe

- ZF Friedrichshafen AG

- Aisin Corporation

- JATCO Ltd.

- Hyundai Transys Inc.

- Magna International Inc.

- Allison Transmission Inc.

- Schaeffler AG

- Eaton Corporation plc

- BorgWarner Inc.

- Continental AG

- Punch Powertrain NV

- GKN Automotive Limited

- Toyota Motor Corp. (Hybrid e-CVT)

- Valeo SA

- Tremec Corporation

- Dana Incorporated

Desarrollos Recientes de la Industria en el Mercado de Transmisiones Automotrices

- Mayo de 2025: En el Salón del Camión de Brisbane, Cummins presentó su motor pesado X15 Euro 6, totalmente integrado y emparejado con la transmisión Eaton Cummins Endurant de 18 velocidades. Esta presentación destacó una plataforma HELM agnóstica en cuanto al combustible, con un impresionante rendimiento de 660 hp y 2.360 lb-ft de par.

- Enero de 2025: JATCO Ltd. ha inaugurado una planta de fabricación en el noreste de Inglaterra, con una inversión de USD 57,12 millones. La instalación, que ocupa 138.840 pies cuadrados, está ubicada en el Parque Internacional de Fabricación Avanzada en Sunderland. Producirá trenes de potencia electrificados para la planta de Nissan cercana, centrándose inicialmente en un sistema compacto 3 en 1 que integra el motor, el inversor y el reductor.

Alcance del Informe Global del Mercado de Transmisiones Automotrices

Es una caja de cambios de múltiples velocidades utilizada en vehículos donde el conductor no necesita cambiar las marchas de avance en condiciones de conducción típicas. Se incluye un tren de engranajes planetario, controles hidráulicos y un convertidor de par. El motor está conectado a un convertidor de par, que a su vez está conectado a un sistema de engranajes, vinculado en última instancia a la caja de cambios. Algunas secciones del convertidor de par interactúan entre sí. El volante de inercia, que hace girar todo el dispositivo, está alojado en la sección más exterior.

El mercado de transmisiones automotrices está segmentado por tipo de transmisión, tipo de vehículo, tipo de combustible y geografía.

El Tipo de Transmisión segmenta el Mercado de Transmisiones Automotrices, comprendiendo Transmisión Manual, Transmisión Manual Inteligente (IMT), Transmisión Manual Automatizada (AMT), Transmisión Automática (AT), Transmisión de Doble Embrague y Otros. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Medianos y Pesados, y Autobuses y Autocares. Por tipo de combustible, el mercado está segmentado en Gasolina y Diésel. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (USD).

Resumen de la Segmentación

| Transmisión Manual |

| Transmisión Manual Inteligente (IMT) |

| Transmisión Manual Automatizada (AMT) |

| Transmisión Automática (AT) |

| Transmisión de Doble Embrague (DCT) |

| Transmisión de Variación Continua (CVT) |

| Otros (Planetarias, Cajas de Cambios de 2 Velocidades para Vehículos Eléctricos, etc.) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (HEV/PHEV) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Instalación en Fábrica por el Fabricante de Equipos Originales (OEM) |

| Posventa/Remanufacturado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Transmisión | Transmisión Manual | |

| Transmisión Manual Inteligente (IMT) | ||

| Transmisión Manual Automatizada (AMT) | ||

| Transmisión Automática (AT) | ||

| Transmisión de Doble Embrague (DCT) | ||

| Transmisión de Variación Continua (CVT) | ||

| Otros (Planetarias, Cajas de Cambios de 2 Velocidades para Vehículos Eléctricos, etc.) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tecnología de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico Híbrido (HEV/PHEV) | ||

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Canal de Ventas | Instalación en Fábrica por el Fabricante de Equipos Originales (OEM) | |

| Posventa/Remanufacturado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de transmisiones automotrices para 2031?

Se prevé que el mercado alcance USD 209.730 millones en 2031, con una CAGR del 5,12%.

¿Qué tipo de transmisión se espera que crezca más rápido hasta 2031?

Se prevé que las transmisiones de doble embrague registren la CAGR más rápida del 5,89%, impulsadas por su eficiencia y su rápida capacidad de cambio de marchas.

¿Cómo están dando forma al diseño de las transmisiones las regulaciones más estrictas de economía de combustible?

Regulaciones como el CAFE de EE. UU. y el Euro 7 impulsan a los fabricantes de automóviles hacia automáticos de ocho o más velocidades y cajas de cambios dedicadas a híbridos que mantienen los motores en rangos de eficiencia máxima.

¿Por qué las transmisiones manuales automatizadas están ganando terreno en los camiones pesados?

Las AMT reducen el tiempo de formación de los conductores, mejoran la economía de combustible hasta un 5% y ayudan a las flotas a hacer frente a la crónica escasez de conductores.

¿Qué región lidera los ingresos globales y cuál crece más rápido?

Asia-Pacífico lidera con el 43,67% de los ingresos de 2025, mientras que América del Sur es la de más rápido crecimiento con una CAGR del 6,28% hasta 2031.

¿Qué papel desempeña el software en las transmisiones modernas?

Los sistemas de cambio por cable permiten el desbloqueo de funciones de forma inalámbrica, lo que permite a los OEM vender modos de conducción basados en suscripción sin cambios de hardware.

Última actualización de la página el: