Tamaño y Participación del Mercado de Arneses de Cableado Automotriz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

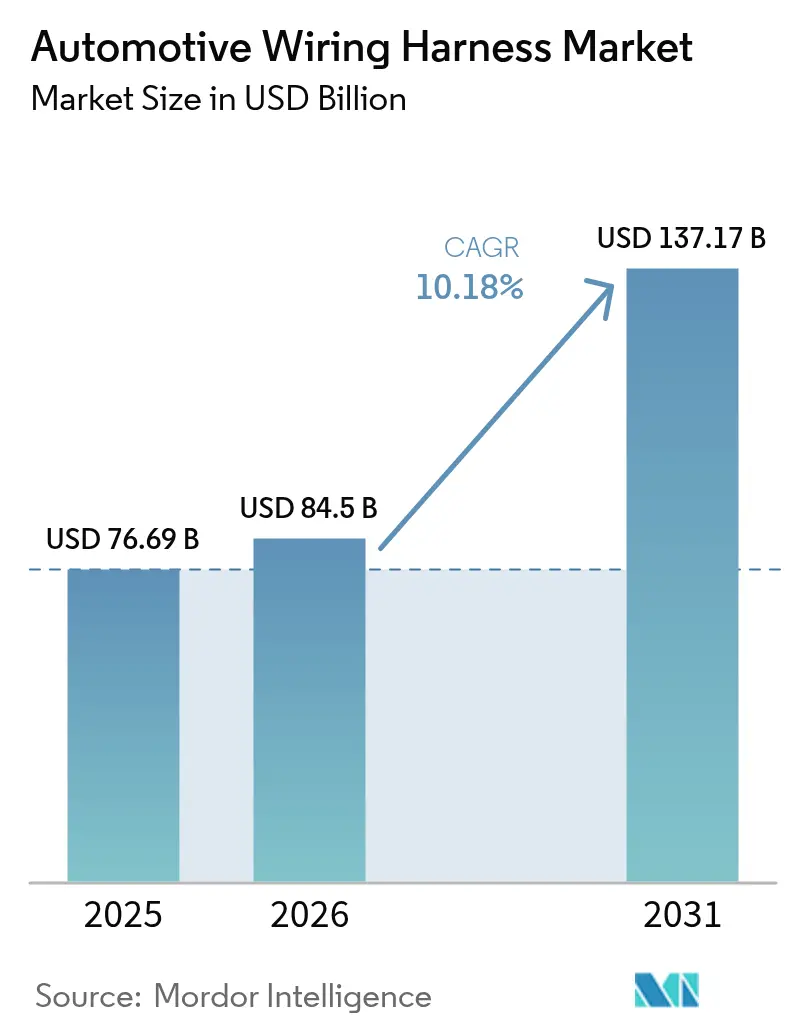

| Tamaño del Mercado (2026) | 84.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 137.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

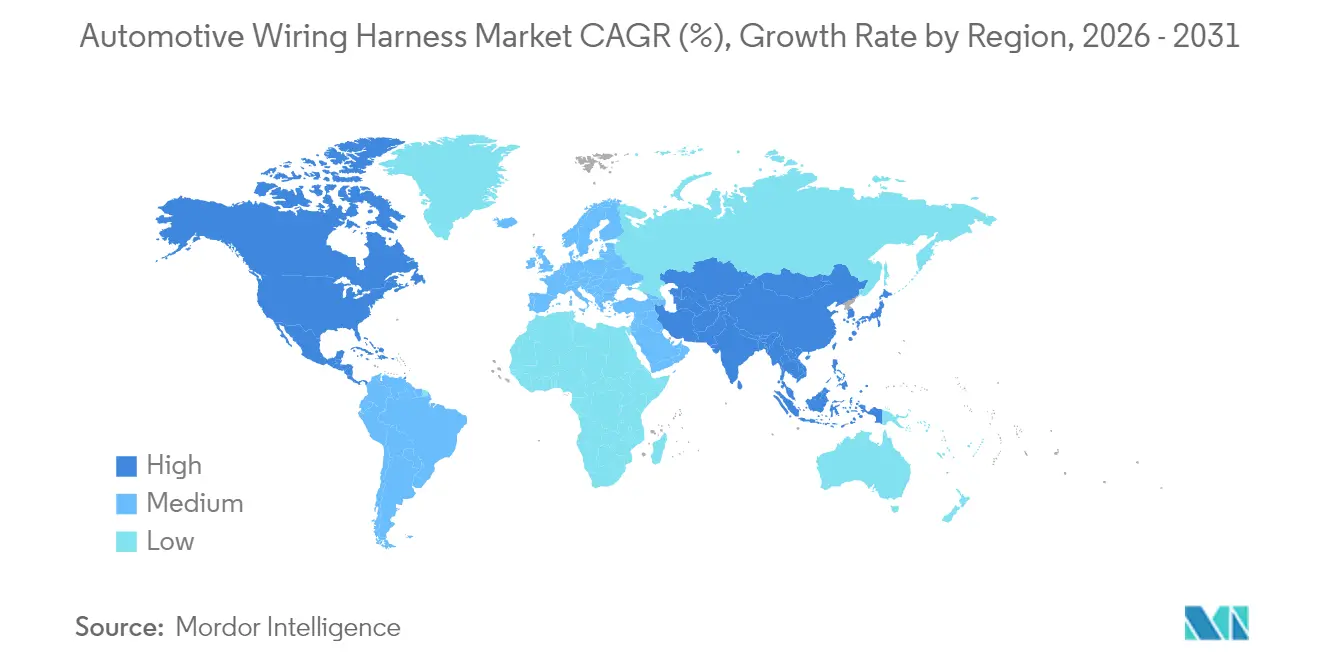

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

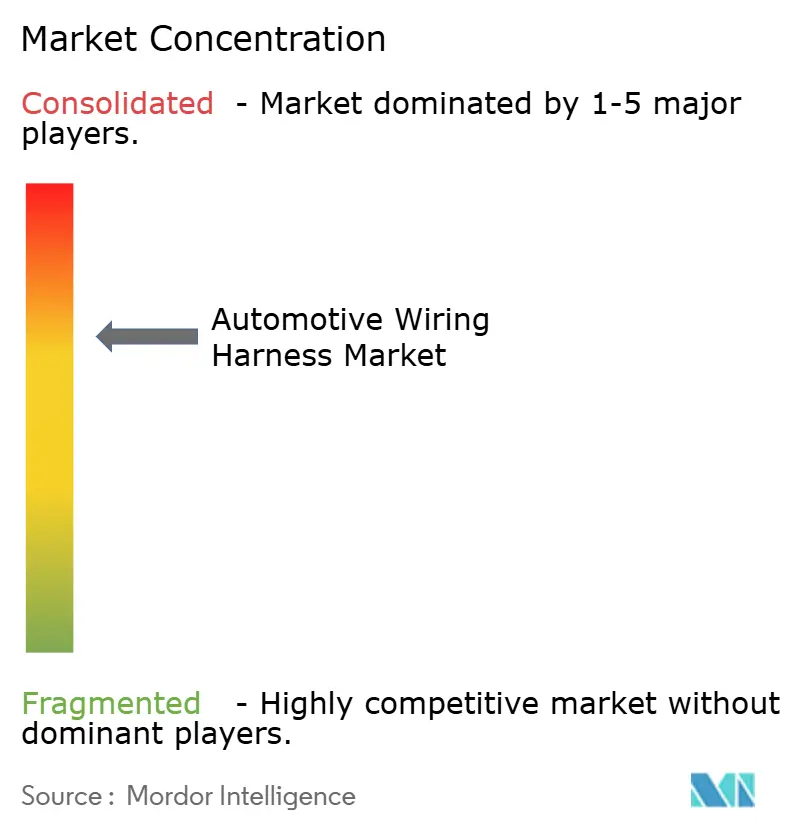

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arneses de Cableado Automotriz por Mordor Intelligence

El tamaño del Mercado de Arneses de Cableado Automotriz en 2026 se estima en 84.500 millones de USD, creciendo desde el valor de 2025 de 76.690 millones de USD, con proyecciones para 2031 que muestran 137.170 millones de USD, creciendo a una CAGR del 10,18% durante el período 2026-2031. El mercado se expande de manera constante impulsado por el aumento del contenido electrónico por vehículo, aunque el crecimiento global encubre dos corrientes contrastantes: la demanda de arneses de alto voltaje utilizados en vehículos eléctricos de batería crece a un ritmo de dos dígitos, mientras que los mazos de cables de bajo voltaje para motores de combustión interna tradicionales experimentan compresión de precios. A nivel regional, Asia sigue siendo el centro de producción y consumo, África atrae nueva capacidad gracias a sus favorables condiciones laborales y normas de contenido local, y los mercados maduros de América del Norte y Europa están pivotando hacia arquitecturas eléctricas zonales que acortan los recorridos de cables pero aumentan el valor de cada línea restante.

Conclusiones Clave del Informe

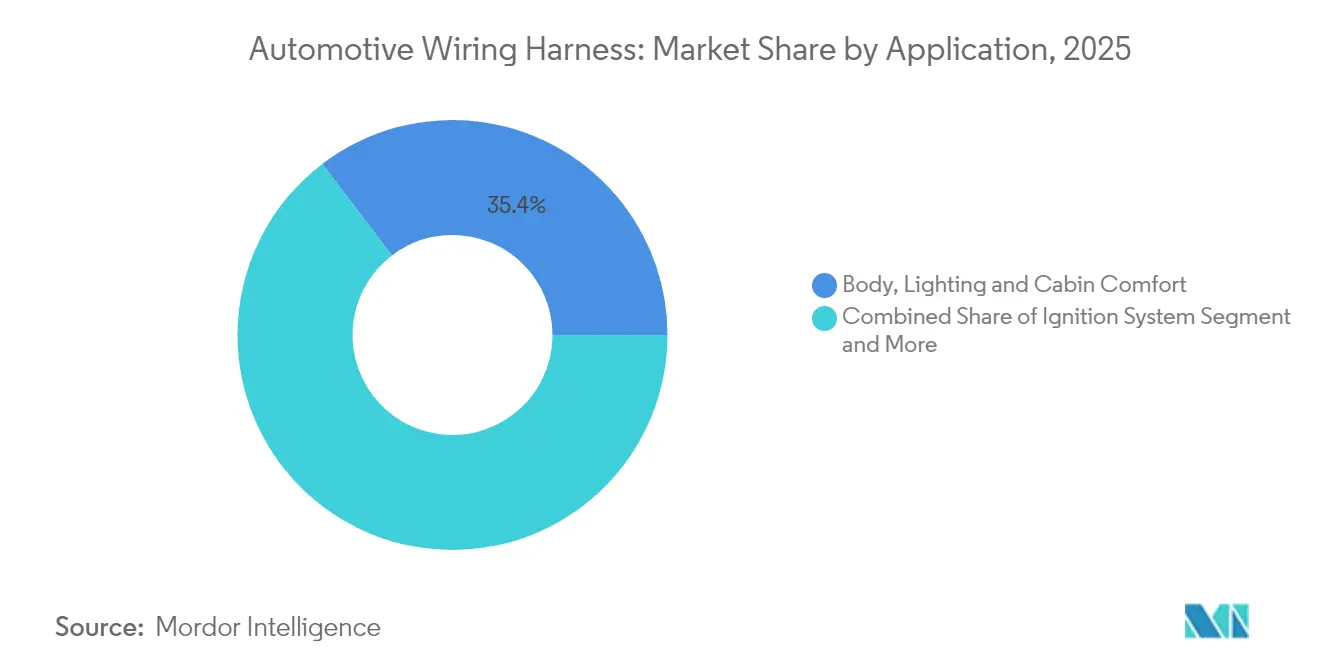

- Por tipo de aplicación, el arnés de cableado de carrocería, iluminación y habitáculo lideró con el 35,35% de la participación del mercado de arneses de cableado automotriz en 2025, mientras que los sistemas de carga y suministro de energía se expanden a una CAGR del 25,44% hasta 2031.

- Por material del conductor, el cobre representa el 93,45% de la participación del mercado de arneses de cableado automotriz en 2025, mientras que el aluminio proyecta un crecimiento a una CAGR del 11,95% hasta 2031.

- Por clasificación de voltaje, el segmento de arneses de bajo voltaje representó el 83,15% del tamaño del mercado de arneses de cableado automotriz en 2025; se prevé que el arnés de alto voltaje avance a una CAGR del 16,98% entre 2026 y 2031.

- Por tipo de propulsión, el motor de combustión interna mantuvo el 73,60% de la participación del mercado de arneses de cableado automotriz en 2025, mientras que los vehículos eléctricos de batería (BEV) están en camino de alcanzar una CAGR del 25,57% hasta 2031.

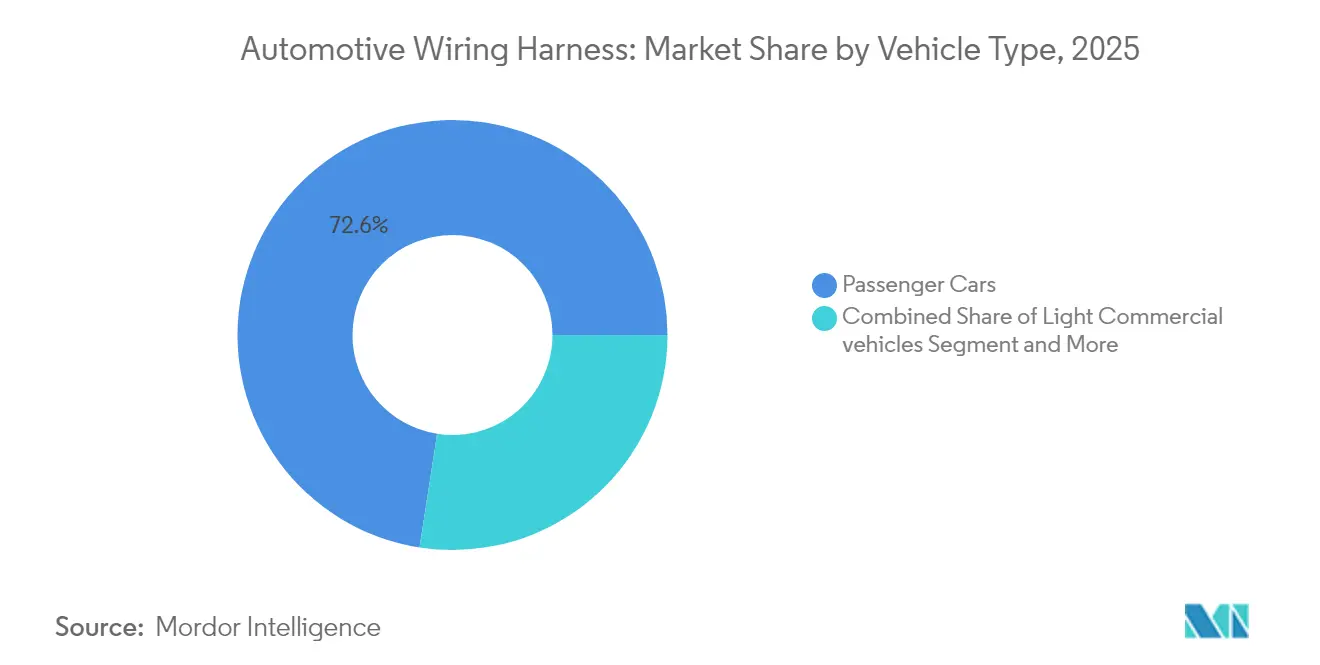

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,55% de la participación en 2025, pero los vehículos comerciales ligeros son los de mayor crecimiento con una CAGR del 11,37%.

- Por canal de ventas, el OEM representa el 91,85% de la participación en 2025; sin embargo, el mercado de posventa crece a una CAGR del 8,23%.

- Por geografía, Asia Pacífico capturó el 48,40% de la participación en 2025; se espera que África registre la CAGR más alta del 11,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arneses de Cableado Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Vehículos | +1.2% | Asia, Europa, América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas E/E | +1.0% | Europa, América del Norte | Largo plazo (≥4 años) |

| Desarrollo de Vehículos Autónomos | +0.9% | América del Norte, Europa, China | Largo plazo (≥4 años) |

| Impulso de los OEM hacia Arneses Ligeros | +0.8% | Global | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para ADAS | +0.7% | América del Norte, Japón, Europa | Corto plazo (≤2 años) |

| Aumento de las Normas de Contenido Local | +0.6% | India, México, Marruecos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por la Electrificación en la Demanda de Arneses de Alto Voltaje

El aumento de los voltajes de los paquetes de baterías a 800 V e incluso 1.000 V está impulsando una nueva clase de conjuntos de cables que soportan mayores cargas térmicas mientras cumplen con estrictos objetivos de compatibilidad electromagnética (EMC). Muchas marcas chinas especifican ahora conductores de aluminio para las líneas principales de tracción, vinculando directamente la innovación en materiales con la reducción de costos en vehículos eléctricos. Dado que el aluminio requiere técnicas de unión revisadas, los proveedores están invirtiendo en células de soldadura por fricción y láser a un ritmo sin precedentes en los últimos cinco años. Una inferencia emergente es que el conocimiento en soldadura podría pronto superar al aprovisionamiento de cobre en bruto como la principal barrera competitiva.[1]Sumitomo Electric Industries, Ltd. "Sumitomo Electric Technical Review." sumitomoelectric.com

Impulso de los OEM hacia Arneses Ligeros de Aluminio y Ópticos

Los fabricantes de automóviles continúan buscando cada gramo de ahorro de peso, y el cableado puede representar más de 20 kg en automóviles de gama alta. Los conductores de aluminio reducen la masa en aproximadamente un 60% en comparación con el cobre y también reducen la exposición a las fluctuaciones del precio del cobre. La desventaja —menor conductividad— se está compensando mediante diseños de múltiples hilos y terminales bimetálicos que mantienen la resistencia de contacto dentro de las especificaciones. A medida que la tecnología de conexión madura, varios OEM han introducido mazos de conductores mixtos que combinan líneas de alimentación de aluminio con fibras ópticas para datos, lo que sugiere que la próxima frontera estará en haces compuestos híbridos en lugar de soluciones de metal único.

Transición hacia Arquitecturas E/E Zonales Centralizadas en Automóviles de Gama Alta

Las plataformas de lujo europeas están transitando de diseños basados en dominios a estructuras zonales que acortan los recorridos y consolidan las unidades de control electrónico (ECU). Los estudios de simulación muestran reducciones potenciales en la longitud del arnés de hasta el 40% sin sacrificar la funcionalidad. Sin embargo, cada cable restante debe manejar mayor densidad de datos y energía, elevando los niveles de especificación y el valor unitario. El equilibrio entre menos metros pero mayor rendimiento sugiere que los ingresos por vehículo pueden mantenerse estables incluso cuando el tonelaje de cobre disminuye, un matiz que está reformulando los modelos de precios de los proveedores.

Mandatos Regulatorios para la Redundancia del Cableado de ADAS

Las actualizaciones del Programa de Evaluación de Nuevos Automóviles (NCAP) en los Estados Unidos y Japón ahora califican los sistemas de mantenimiento de carril, punto ciego y frenado peatonal con estrictos requisitos de operación ante fallos. Por lo tanto, la redundancia está pasando de los controladores del tren motriz a los lazos de sensores y las líneas de actuación. Los fabricantes de arneses deben duplicar ciertas rutas o introducir topologías en anillo para garantizar la continuidad tras un fallo en un único punto. El resultado es que incluso los modelos no premium pueden requerir mazos de seguridad complejos donde la fiabilidad, en lugar del costo, es el factor de diseño determinante, creando potencialmente un nicho premium dentro de un segmento que de otro modo se estandarizaría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y la Resina | -0.9% | Global | Corto plazo (≤2 años) |

| Desafíos Térmicos y de EMC Específicos para Vehículos Eléctricos | -0.6% | Global | Mediano plazo (2-4 años) |

| Limitaciones en la Automatización de la Fabricación | -0.5% | Global | Largo plazo (≥4 años) |

| Desajuste entre la Complejidad del Diseño y la Mano de Obra Calificada | -0.3% | ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por la Volatilidad en los Precios del Cobre y la Resina

El cobre representa bien más de la mitad del costo total de la lista de materiales en un mazo convencional, por lo que las recientes fluctuaciones de precios han comprimido el margen bruto de los proveedores. Aunque la mayoría de los contratos de suministro incluyen cláusulas de traslado de costos, los fabricantes de automóviles son cada vez más reacios a aceptar aumentos de precios a mitad de ciclo. Por lo tanto, los proveedores están cubriendo riesgos en mercados de materias primas y diversificándose hacia el aluminio como medida de dispersión del riesgo. La situación subraya que la ingeniería financiera y la sofisticación en la gestión de compras están adquiriendo tanta importancia como la ingeniería de base para salvaguardar la rentabilidad.

Desafíos Térmicos y de EMC Específicos para Vehículos Eléctricos que Elevan los Costos de Validación

Los cables de alto voltaje generan más calor y emiten campos electromagnéticos más intensos que las líneas de 12 V convencionales. Para prevenir la diafonía y cumplir con los límites de temperatura de la norma ISO 6722, los arneses emplean ahora blindaje multicapa y refrigeración líquida en determinadas rutas de alta corriente. Los ciclos de validación extendidos, que incluyen pruebas de choque térmico y exposición a radiación, añaden tanto tiempo como costo antes del inicio de la producción. Una implicación implícita es que los proveedores más pequeños sin bancos de prueba dedicados pueden tener dificultades para calificar para programas de vehículos eléctricos premium, reforzando las ventajas de escala de los grandes operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas de Carrocería Impulsan el Volumen Mientras que el Alto Voltaje Lidera el Crecimiento

Los sistemas de Carrocería, Iluminación y Confort de Habitáculo representan la mayor participación del tamaño del Mercado de Arneses de Cableado Automotriz en 2025, con el 35,35% del tamaño del mercado. La alta adopción de LED, los portones traseros eléctricos y los módulos de climatización multizona explican la demanda persistente. Una observación interesante es que las mismas características de confort que impulsan el volumen también complican el ensamblaje final del vehículo, lo que lleva a los OEM a solicitar submazos preconfigurados que se acoplan a los tableros de instrumentos y paneles de puertas.

Los arneses de sistemas de carga y suministro de energía muestran la CAGR de previsión más rápida, expandiéndose al 25,44% hasta 2031, creciendo en los rangos medios a medida que más modelos eléctricos llegan a los concesionarios. Estos arneses deben soportar picos de temperatura y vibración mecánica alrededor de los paquetes de baterías, por lo que los materiales de aislamiento de mayor calidad se están convirtiendo en estándar. Los proveedores que dominen las fundas de refrigeración líquida y el blindaje de bajo perfil probablemente obtendrán precios premium. Con el tiempo, la experiencia en el enrutamiento de alto voltaje puede proporcionar una entrada de venta cruzada hacia los sistemas de gestión de baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material del Conductor: El Aluminio Desafía el Dominio del Cobre

El cobre mantiene alrededor del 93,45% de la participación del Mercado de Arneses de Cableado Automotriz en la actualidad, respaldado por una conductividad inigualable y un siglo de conocimiento de procesos. Sin embargo, su densidad y su volátil perfil de costos mantienen la presión sobre los departamentos de compras de los OEM para buscar alternativas. Un patrón emergente es la combinación de pares de datos de cobre con núcleos de alimentación de aluminio en la misma línea troncal, logrando una reducción de peso sin sacrificar la integridad de la señal.

La CAGR prevista para el aluminio es del 11,95% hasta 2031, superando fácilmente la trayectoria general de la industria de arneses de cableado automotriz. Los avances en terminales anticorrosión y técnicas de empalme por soldadura por fricción han eliminado las preocupaciones de fiabilidad anteriores. Dado que el aluminio es más estable en precio en comparación con el cobre, los equipos financieros modelan cada vez más su uso como cobertura. El cambio indica que las decisiones sobre ciencia de materiales ahora se intersectan directamente con las estrategias de gestión del riesgo de tesorería dentro de los grandes proveedores.

Por Clasificación de Voltaje: Los Sistemas de Alto Voltaje Reconfiguran la Dinámica del Mercado

Los sistemas de Bajo Voltaje dominan el mercado con el 83,15% de participación en 2025, reflejando su presencia ubicua en todos los tipos de vehículos para funciones tradicionales, desde la iluminación hasta el entretenimiento. Sus principios de diseño son maduros y los costos unitarios están bien establecidos, lo que los hace ideales para la automatización de alto volumen. A pesar de esa estabilidad, los mazos de bajo voltaje están bajo presión para incorporar aislamiento más delgado y conectores estandarizados para reducir gramos en las plataformas de vehículos eléctricos de batería.

Los arneses de alto voltaje por encima de 60 V registran una previsión de CAGR del 16,98% e inyectan nuevos ingresos en la industria de arneses de cableado automotriz. Para contener el riesgo de descarga parcial, los productores recurren cada vez más al polietileno reticulado con peróxido y mezclas de silicona. Dado que estos polímeros tienen plazos de entrega más largos que el PVC, la planificación de los plazos de aprovisionamiento se ha convertido en un diferenciador competitivo. Un efecto secundario es la creciente colaboración entre proveedores de productos químicos y fabricantes de arneses, lo que señala una integración vertical más profunda.

Por Tipo de Propulsión: Los BEV Impulsan la Innovación Mientras que el Motor de Combustión Interna Mantiene el Volumen

Los Vehículos de Motor de Combustión Interna mantienen la mayor participación de mercado con el 73,60% en 2025, reflejando su continuo dominio en la producción global de vehículos a pesar de las tasas de crecimiento decrecientes. La continua reducción del tamaño del motor y la sobrealimentación, sin embargo, exigen clasificaciones de temperatura más altas incluso en los mazos tradicionales, por lo que las familias de productos evolucionan silenciosamente. La capacidad probada de arneses para motores de combustión interna también se está redirigiendo hacia aplicaciones de 48 V de híbridos suaves, extendiendo la vida útil de los activos.

Los Vehículos Eléctricos de Batería exhiben la CAGR más alta del 25,57% y catalizan la mayoría de las nuevas introducciones de productos, desde diseños de cinta de cable plano hasta barras colectoras refrigeradas por líquido. Dado que los vehículos eléctricos de batería requieren menos visitas de mantenimiento, los concesionarios pueden ver reducidos sus ingresos por repuestos, lo que a su vez lleva a los OEM a priorizar los requisitos de fiabilidad del arnés. El cambio sugiere que las auditorías de calidad en los talleres de los proveedores se intensificarán aún más a medida que la evitación de costos de garantía se convierta en una prioridad.

Por Tipo de Vehículo: El Segmento de Uso Intensivo Supera a los Automóviles de Pasajeros

Los Automóviles de Pasajeros dominan el mercado con el 72,55% de participación en 2025, reflejando sus altos volúmenes de producción y el creciente contenido electrónico. Los conjuntos de ADAS con múltiples cámaras en los modelos premium están añadiendo líneas coaxiales y de Ethernet que aumentan la capacidad de datos diez veces en comparación con los vehículos de mitad de ciclo lanzados apenas cinco años antes. Esa escalada sugiere que las redes de datos dentro del vehículo pueden pronto requerir su propia gestión térmica dentro de los revestimientos del techo.

Los Vehículos Comerciales Ligeros registran la tasa de crecimiento más rápida del 11,37% a medida que la descarbonización de flotas, los mandatos de conectividad y las variaciones especializadas de carrocería amplían el contenido del arnés. Los vehículos de reparto de última milla necesitan lazos de carga de mayor amperaje y múltiples sensores de temperatura por módulo de batería, lo que aumenta materialmente la longitud del cable por chasis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Crecimiento del Mercado de Posventa Supera el Dominio del OEM

El canal OEM domina con el 91,85% de participación de mercado en 2025, reflejando la compleja integración de los arneses de cableado en los procesos de diseño y fabricación de vehículos. El intercambio directo de datos entre el CAD del proveedor y los gemelos digitales del OEM está haciendo que los ciclos de codesarrollo sean más rápidos y seguros. Sin embargo, también profundiza la dependencia del comprador, elevando sutilmente los costos de cambio.

El mercado de posventa crece a un ritmo modesto pero superior al de la demanda OEM a medida que aumenta la antigüedad del parque global de vehículos. Los talleres independientes solicitan cada vez más kits de reparación preterminados en lugar de empalmar en el lugar, y los proveedores ven una oportunidad para producciones de lotes pequeños con mayor margen. Dado que la reparación de accidentes de vehículos eléctricos a menudo requiere el aislamiento de la batería antes de reemplazar el mazo, se están incluyendo kits de herramientas especializadas junto con los arneses, combinando ingresos de producto y servicio.

Análisis Geográfico

Asia Pacífico posee casi el 48,40% de la participación del Mercado de Arneses de Cableado Automotriz y registra la expansión de ingresos absolutos más rápida. China ancla la región a través de su vasta producción de vehículos ligeros y sus profundas cadenas de suministro de vehículos eléctricos, mientras que Japón y Corea del Sur contribuyen con investigación y desarrollo de alto nivel para aplicaciones de datos y alto voltaje. Los incentivos gubernamentales para la electrificación en India y el Sudeste Asiático sugieren que la demanda regional seguirá siendo resiliente incluso cuando el crecimiento global se normalice. Un desarrollo destacable es que múltiples OEM chinos están exportando vehículos eléctricos a Europa, lo que requiere especificaciones de cableado armonizadas que cumplan con las normas regulatorias de la Unión Europea, elevando así a los proveedores con base en Asia a estándares de cumplimiento global.

África registra la CAGR más alta del 11,79% entre 2026 y 2031. Los costos laborales competitivos, el acceso a acuerdos comerciales con la Unión Europea y las políticas de parques industriales gubernamentales atraen conjuntamente nuevas inversiones en arneses. Varias empresas europeas de nivel 1 están ubicando subconjuntos de alto contenido laboral en la región, liberando las plantas del mercado doméstico para procesos automatizados. Están surgiendo programas de mejora de las capacidades de la fuerza laboral local en crimpado de cables e inspección de calidad, lo que indica que la estrategia de capital humano está entrelazada con el crecimiento regional.

América del Norte y Europa crecen de manera más moderada pero siguen siendo líderes tecnológicos. Los pilotos de arquitectura zonal se concentran en las marcas de lujo alemanas y las empresas emergentes eléctricas norteamericanas, por lo que las oficinas de diseño en Múnich, Stuttgart y Silicon Valley sirven como centros neurálgicos para los conceptos de mazos de próxima generación. Este patrón implica que la creación de propiedad intelectual se está desacoplando de la producción intensiva en mano de obra. Esto refuerza la huella global de dos velocidades en la que la investigación y el desarrollo se agrupan cerca de las sedes de los OEM y el ensamblaje en grandes lotes migra hacia regiones con costos optimizados.

Panorama Competitivo

La industria de arneses de cableado automotriz está concentrada, con los tres mayores proveedores que poseen bien más de la mitad de los ingresos globales. Las ventajas de escala se manifiestan en la adquisición de materias primas, los contratos de logística global y la capacidad de amortizar líneas de crimpado automatizadas de uso intensivo de capital. Sin embargo, el impulso hacia el aluminio y los diseños zonales abre brechas técnicas que los especialistas ágiles pueden abordar, lo que sugiere que la consolidación coexistirá con la entrada selectiva en nichos.

El énfasis estratégico entre los principales actores se centra en tres pilares: sustitución de materiales, automatización de procesos e ingeniería digital. Las células de disposición de mazos robóticas, impulsadas por sistemas de visión, reducen ahora el tiempo de contacto manual en dos dígitos, mejorando la consistencia del rendimiento. Al mismo tiempo, los gemelos digitales permiten la validación temprana del enrutamiento del cableado frente a los requisitos térmicos y de EMC, acortando los ciclos de desarrollo. Los proveedores que combinan estas capacidades con plantas regionalizadas pueden prometer tanto costo como velocidad, una combinación que gana terreno en los cuadros de mando de aprovisionamiento.

Dado que las arquitecturas zonales reducen la longitud total del cable, los proveedores corren el riesgo de compresión de ingresos si no ascienden en la cadena de valor hacia conectores de datos de alta velocidad, módulos activos de distribución de energía e integración de software. Por ello, algunos líderes están adquiriendo o asociándose con especialistas en conectores y empresas de software para ampliar su alcance. La inferencia es que la rivalidad competitiva ahora pivota sobre la amplitud de la integración de sistemas más que sobre la destreza tradicional en la fabricación de cables.

Líderes de la Industria de Arneses de Cableado Automotriz

Sumitomo Corporation

Lear Corporation

Aptiv Plc

Yazaki Corporation

Leoni AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Motherson Group inauguró una instalación de arneses de cableado en Ras Al Khaimah. La planta atenderá vehículos comerciales y de uso especial destinados a Europa, y la dirección espera que la producción aumente rápidamente debido a las sólidas carteras de pedidos.

- Marzo de 2025: ABB Installation Products lanzó el sistema Harnessflex Interconnect. El adaptador de múltiples fundas permite a los fabricantes de vehículos de uso intensivo y eléctricos combinar métodos de conducto y trenzado manteniendo la integridad de la clasificación IP.

- Septiembre de 2024: LEONI presentó cables de alto voltaje refrigerados por líquido para vehículos comerciales en la IAA. El diseño reduce el peso del cable hasta en tres cuartas partes al tiempo que disminuye la resistencia térmica, abriendo caminos para un empaquetado más denso de baterías.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de arneses de cableado automotriz como el valor agregado de conjuntos listos para instalar de cables aislados, terminales, conectores, abrazaderas y cubiertas protectoras que suministran energía o datos dentro de vehículos de pasajeros y comerciales. Se incluyen los arneses para paquetes de tracción de alto voltaje en vehículos eléctricos, circuitos de carrocería de bajo voltaje, motor, chasis, HVAC y sensores, todos medidos en ingresos generados por el suministro OEM de primera instalación y el reemplazo en el mercado de posventa.

Exclusión del alcance: los conectores sueltos discretos vendidos fuera de un arnés ensamblado se excluyen para evitar la doble contabilización.

Descripción general de la segmentación

- Por Aplicación

- Sistema de Encendido

- Sistema de Carga y Suministro de Energía

- Tren de Transmisión y Tren Motriz (Motor de Combustión Interna)

- Arnés de Tracción de Alto Voltaje (xEV)

- Infoentretenimiento, Cabina y Telemática

- ADAS y Control de Seguridad

- Carrocería, Iluminación y Confort de Habitáculo

- Por Material del Conductor

- Cobre

- Aluminio

- Por Clasificación de Voltaje

- Bajo Voltaje (<60 V)

- Alto Voltaje (60-1.000 V)

- Por Tipo de Propulsión

- Vehículos de Motor de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Híbridos Enchufables e Híbridos

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Camiones Pesados y Autobuses

- Por Canal de Ventas

- OEM

- Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño en fabricantes de arneses de nivel 1, gerentes de compras en OEM asiáticos y europeos, y distribuidores del mercado de posventa en cinco grandes clústeres automotrices. Las conversaciones verificaron las tasas de sustitución de cobre por aluminio, el contenido promedio de arneses en BEV frente a ICE, y la demanda emergente de enlaces de fibra óptica en mazos de cables ADAS, refinando los supuestos basados en investigación documental.

Investigación documental

Comenzamos examinando conjuntos de datos abiertos de fuentes como las tablas de producción de vehículos de OICA, el IEA EV Outlook, los códigos comerciales 8544 y 8708 de UN Comtrade, y los ministerios de transporte regionales para estadísticas de nuevas matriculaciones. Las señales de costos y materiales provienen de los precios del cobre en LME, las tendencias del aluminio de USGS y los resúmenes de patentes recopilados a través de Questel. Los informes 10-K de empresas, presentaciones para inversores y artículos técnicos en SAE MOBILUS nos ayudaron a establecer referencias sobre la longitud promedio de cables, la sección transversal de conductores y las cambiantes arquitecturas E/E zonales. Información seleccionada de D&B Hoovers y Dow Jones Factiva enriqueció los datos financieros de proveedores y el seguimiento de fusiones y adquisiciones. Esta lista es indicativa; muchas fuentes públicas y de pago adicionales respaldaron las verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y pronóstico

Creamos un conjunto de demanda de arriba hacia abajo combinando la producción de vehículos ligeros y pesados a nivel de país con factores de valor de arnés específicos por modelo que varían según la clase de voltaje, el tipo de carrocería y la densidad electrónica. Luego lo verificamos con consolidaciones ascendentes muestreadas de contratos de arneses cotizados y verificaciones de canales. Los impulsores clave —los ciclos globales de producción de vehículos, la penetración de vehículos eléctricos, la longitud promedio de cables por vehículo, los índices de costos de materias primas y los cambios en la combinación regional— alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Los análisis de escenarios superpuestos evalúan el potencial alcista derivado de una adopción más rápida de BEV y el potencial bajista derivado de picos en los precios de los productos básicos; las brechas en la cobertura ascendente se cubren con proxies regionales ponderados validados en entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a ratios históricos de comercio y financieros, tras lo cual un analista sénior da su aprobación. Los informes se actualizan cada doce meses, con ajustes intermedios cuando los retiros del mercado, las grandes adiciones de capacidad o los cambios regulatorios alteran materialmente la línea de base.

Por qué la línea de base de arneses de cableado automotriz de Mordor es confiable

Los valores de mercado publicados suelen divergir. Las elecciones de alcance, el momento de actualización y la forma en que las empresas tratan los ensamblajes de alto voltaje generan grandes variaciones.

Los principales factores de brecha incluyen: algunos editores agrupan los conectores sueltos con los ingresos por arneses; otros amplían los pronósticos con objetivos agresivos de participación de BEV o ASP estáticos; algunos convierten las divisas solo una vez al año, perdiendo los movimientos recientes del tipo de cambio. El estudio de Mordor, anclado en ventas de 2023 de USD 38.65 mil millones, filtra estas variables trimestralmente y aplica el consenso de adopción de vehículos eléctricos, manteniendo las cifras fundamentadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38.65 mil millones (2023) | Mordor Intelligence | - |

| USD 50.09 mil millones (2023) | Global Consultancy A | Incluye conectores sueltos y asume precios del cobre constantes |

| USD 48.70 mil millones (2023) | Trade Journal B | Utiliza un único ASP global, sin ponderación de producción regional |

En resumen, al definir claramente el alcance, actualizar los insumos con regularidad y equilibrar los totales de arriba hacia abajo con la validación a nivel de campo, Mordor Intelligence ofrece a los tomadores de decisiones una línea de base confiable y transparente que pueden rastrear hasta datos observables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arneses de cableado automotriz?

Las estimaciones de la industria sitúan los ingresos globales de 2026 en 84.500 millones de USD, lo que refleja un sólido crecimiento del contenido electrónico en todos los vehículos.

¿A qué velocidad crecerá el mercado de arneses de cableado automotriz hasta 2031?

Se espera que el mercado registre una CAGR del 10,18%, con los segmentos de alto voltaje expandiéndose muy por encima del promedio, alrededor del 16,98%.

¿Por qué los conductores de aluminio están ganando terreno en la industria de arneses de cableado automotriz?

El aluminio ofrece ventajas significativas de peso y costo sobre el cobre, y los recientes avances en tecnología de unión han resuelto las preocupaciones de fiabilidad anteriores.

¿Qué región registra el crecimiento más rápido en la producción de arneses de cableado?

África muestra el mayor crecimiento relativo porque muchos OEM europeos están externalizando subconjuntos de alto contenido laboral allí para cumplir con los objetivos de contenido local y costo.

¿Cómo están afectando los cambios regulatorios a la participación del mercado de arneses de cableado automotriz en los sistemas de seguridad?

Las regulaciones de seguridad actualizadas en los Estados Unidos, Japón y Europa exigen circuitos redundantes para los ADAS, lo que aumenta la complejidad del arnés y eleva el valor unitario de los mazos específicos de seguridad.

Última actualización de la página el: