Tamaño y Participación del Mercado de Conectores Automotrices y de Transporte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

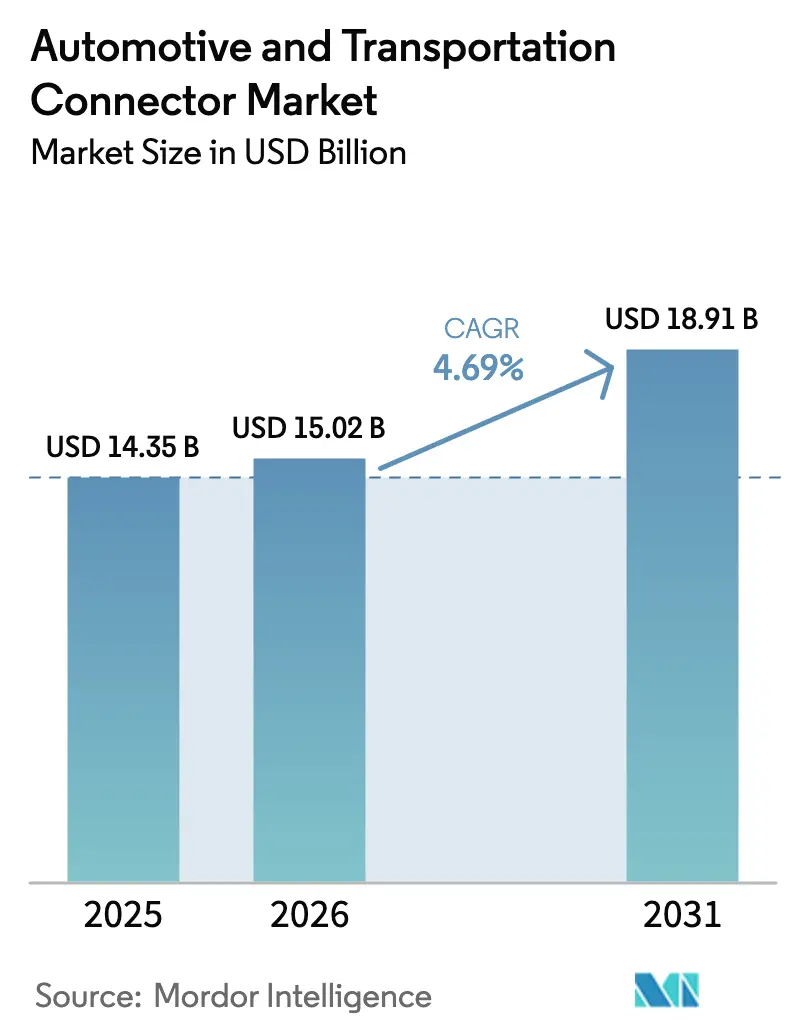

| Tamaño del Mercado (2026) | 15.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores Automotrices y de Transporte por Mordor Intelligence

El tamaño del mercado de conectores automotrices y de transporte en 2026 se estima en USD 15,02 mil millones, creciendo desde el valor de 2025 de USD 14,35 mil millones con proyecciones para 2031 que muestran USD 18,91 mil millones, creciendo a una CAGR del 4,69% durante 2026-2031. El crecimiento depende ahora menos del volumen unitario bruto y más de la complejidad de diseño que sustenta los trenes de potencia electrificados de alto voltaje, el intercambio de datos de múltiples gigabits para la conducción automatizada y los regímenes de cumplimiento normativo global en rápida evolución. La demanda se bifurca entre los formatos de cable a placa heredados que anclan los arneses de cableado de carrocería maduros y las interfaces de alta densidad avanzadas requeridas para las arquitecturas de vehículos zonales. El cambio de los fabricantes de automóviles hacia plataformas definidas por software mantiene el rendimiento de la tasa de datos en el centro de atención, mientras que las políticas de aprovisionamiento moldeadas por preocupaciones geopolíticas impulsan a los ingenieros de diseño a calificar múltiples bases de suministro regionales. Estas corrientes cruzadas elevan el gasto en desarrollo de sellos de alta fiabilidad, blindaje electromagnético y gestión térmica, lo que permite a los proveedores que dominan estas disciplinas capturar un valor desproporcionado por vehículo.

Conclusiones Clave del Informe

- Por tipo de producto, las soluciones de cable a placa lideraron con el 39,12% de la participación del mercado de conectores automotrices y de transporte en 2025, mientras que las interfaces de alto voltaje/vehículos eléctricos se proyecta que se expandirán a una CAGR del 9,17% hasta 2031.

- Por aplicación, el cableado de carrocería y la distribución de energía mantuvieron una participación del 37,74% del tamaño del mercado de conectores automotrices y de transporte en 2025, mientras que la electrónica de sistemas avanzados de asistencia al conductor/autónoma se prevé que crezca a una CAGR del 11,74%.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con una participación de ingresos del 47,10% en 2025; los vehículos comerciales ligeros registran la CAGR esperada más rápida del 6,78% hasta 2031.

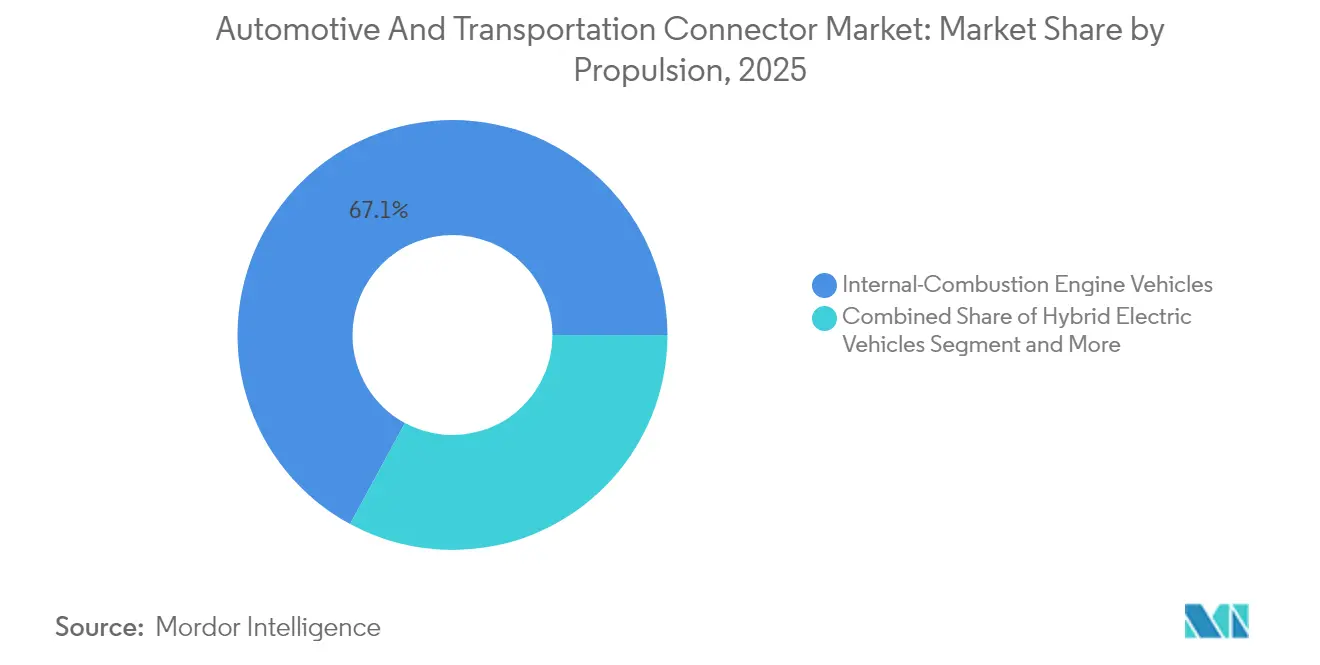

- Por propulsión, las plataformas de motor de combustión interna retuvieron una participación del 67,10% en 2025, aunque los vehículos eléctricos de batería aumentarán a una CAGR del 6,85%.

- Por canal de ventas, la ruta de fabricantes de equipos originales (OEM) representó el 86,90% de los envíos de 2025, aunque el negocio de posventa está creciendo a una CAGR del 7,05% por la demanda de modernización.

- Por geografía, Asia-Pacífico capturó el 45,05% de los ingresos de 2025 y avanza a una CAGR del 5,03%, impulsada por la escala de producción de vehículos eléctricos de China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores Automotrices y de Transporte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Auge de la Electrificación Impulsa la Demanda de Conectores de Alto Voltaje | +1.2% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Los Sistemas ADAS y de Infoentretenimiento Impulsan los Conectores de Datos de Alta Velocidad | +0.9% | América del Norte y modelos premium de la UE; en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| El Cambio Zonal de Arquitectura Eléctrica/Electrónica Impulsa los Conectores de Borde de Placa de Alta Densidad | +0.8% | OEM premium globales | Mediano plazo (2-4 años) |

| ISO 26262 y UN R155 Elevan los Requisitos de Fiabilidad | +0.6% | Global con aplicación más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Migración a Gigabit Ethernet y Coaxial FAKRA-Mini | +0.5% | Global, en etapa temprana en vehículos premium | Corto plazo (≤ 2 años) |

| Subsistemas Emergentes de 48 V en Vehículos de Motor de Combustión Interna | +0.4% | Global, más rápido en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Electrificación Impulsa la Demanda de Conectores de Alto Voltaje

Los vehículos eléctricos requieren casi tres veces más cobre que los modelos de combustión comparables, lo que impulsa un salto paralelo en el amperaje de los conectores y la disciplina de diseño de distancias de fuga. La gama AMP+ de TE Connectivity ya admite arquitecturas de 800 V, utilizando carcasas de seguridad al tacto y trayectorias de aislamiento optimizadas que soportan corrientes de carga superiores a 350 A [1]"Sistemas de Interconexión de Alto Voltaje AMP+," TE Connectivity, te.com. Los conjuntos de conectores con refrigeración por inmersión están emergiendo a medida que aumentan las corrientes, garantizando los límites térmicos durante las sesiones de carga ultrarrápida. Los proveedores capaces de equilibrar la resistencia dieléctrica, la resistencia a la vibración y la capacidad de fabricación automatizada obtienen el estatus de fuente preferida entre los programas globales de vehículos eléctricos.

La Integración de ADAS y el Infoentretenimiento Impulsan los Conectores de Datos de Alta Velocidad

Los prototipos autónomos generan más de 4 TB de datos por día, lo que exige sistemas de conectores que soporten alta vibración mientras transmiten señales de 20 GHz con una pérdida de inserción inferior a 1 dB. La familia de coaxiales miniatura H-MTD de Aptiv cumple los requisitos de 56 Gbps dentro de una carcasa automotriz sellada, reduciendo la huella en comparación con los diseños FAKRA heredados. Los cambios de Ethernet como 1000BASE-T1 simplifican los arneses de cableado a un único par trenzado, apoyando los objetivos de reducción de peso en vehículos premium. El rendimiento fiable de la interferencia electromagnética (EMI) de los conectores determina directamente la precisión de la fusión de sensores basada en cámara que sustenta la autonomía de nivel 3.

El Cambio hacia Arquitecturas Zonales Impulsa los Conectores de Borde de Placa de Alta Densidad

Los controladores de zona consolidados reducen la longitud del arnés hasta en un 85% y demandan conectores de borde de placa que combinen energía, datos y señal en matrices apilables. El sistema híbrido MX-DaSH de Molex ilustra la tendencia, integrando pares diferenciales de 20 Gbps junto con cuchillas de potencia de 50 A dentro de una carcasa compacta que admite inserción automatizada [2]"Conectores Híbridos MX-DaSH," Molex, molex.com. Los proveedores que ofrecen estos bloques multifuncionales aumentan su contenido por vehículo y ayudan a los OEM a transitar hacia la computación centralizada.

El Cumplimiento de Normativas de Seguridad Crítica Eleva las Necesidades de Fiabilidad

La norma ISO 26262 exige pruebas cuantitativas de que el hardware de los conectores no puede comprometer los objetivos de seguridad funcional, lo que obliga a los proveedores a demostrar tasas de FIT de un solo dígito a lo largo de una vida útil de 15 años. El reglamento UN R155 añade obligaciones de ciberseguridad, por lo que las carcasas ahora integran sellos a prueba de manipulaciones y contraplacas seguras que resisten el sondeo. La publicación en 2024 de la norma ISO/PAS 8800 amplía la supervisión al monitoreo de condiciones habilitado por inteligencia artificial, lo que obliga a los fabricantes de conectores a incorporar circuitos de diagnóstico capaces de detectar el envejecimiento térmico antes de que surjan fallos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio del Cobre Infla los Costos de la Lista de Materiales | -0.8% | Global, más fuerte en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Los Mandatos de Aprovisionamiento Local Limitan la Adquisición de Bajo Costo | -0.6% | América del Norte, UE y China | Mediano plazo (2-4 años) |

| Retiros por Fallos en el Sello o el Crimpado de Conectores | -0.4% | Global con supervisión estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| El Aumento de Nodos de Sensores Inalámbricos en el Vehículo Reduce los Puertos Cableados | -0.3% | Global, más temprano en modelos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Cobre Infla los Costos de la Lista de Materiales

El suministro global de cobre no sigue el ritmo de la demanda de electrificación, y el Servicio Geológico de los Estados Unidos señala que la disminución de las leyes del mineral eleva los costos de extracción, contribuyendo a fluctuaciones de precios que promediaron USD 8.490 por tonelada en 2024. Las listas de materiales de los conectores se indexan con mayor frecuencia, y los equipos de ingeniería prueban aleaciones de aluminio para pines de potencia no críticos, aunque la conductividad sigue siendo inferior. El reciclaje cubre ahora el 32% del consumo mundial de cobre, pero los estándares de limpieza de grado automotriz aún limitan la práctica [3]"Perspectivas de Demanda de Materias Primas 2040," UNCTAD, unctad.org.

Los Mandatos de Aprovisionamiento Local Limitan la Flexibilidad de Adquisición

Las normas de seguridad nacional ahora obligan a los fabricantes de automóviles a regionalizar el aprovisionamiento de electrónica, erosionando las estrategias de arbitraje de costos de larga data. La Norma de Vehículos Conectados de los Estados Unidos prohíbe los sistemas de conectividad originados en China o Rusia a partir del año modelo 2027, obligando a los fabricantes a proporcionar expedientes completos de trazabilidad y reestructurar sus huellas de aprovisionamiento. China ya exige un 25% de contenido local de chips para 2025, mientras que Taiwán aplica umbrales mínimos de valor doméstico que elevan los costos de los componentes. Estos mandatos superpuestos fragmentan las redes de suministro, multiplican los costos de calificación e inventario, y reducen los grupos de licitadores competitivos, presionando los márgenes de los conectores incluso cuando el software de seguimiento del cumplimiento y los protocolos de auditoría añaden gastos generales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Interfaces de Alto Voltaje Superan a los Formatos Heredados

Los diseños de cable a placa mantuvieron el 39,12% de los ingresos de 2025, confirmando su papel perenne en los paneles de instrumentación, aunque el mercado de conectores automotrices y de transporte dirige ahora la mayor parte de la I+D hacia conjuntos de alto voltaje que crecerán a una CAGR del 9,17% hasta 2031. La categoría de alta corriente se beneficia de los inversores de carburo de silicio que operan a 800 V, los cuales exigen distancias de fuga reforzadas y pines con refrigeración líquida. Los conectores de radiofrecuencia y coaxiales también ganan relevancia renovada a medida que aumenta el número de radares y cámaras. Proveedores como JAE incorporan bloqueos electromagnéticos y desconexión de emergencia en enchufes CHAdeMO de 200 A para cumplir los códigos de seguridad globales.

El empaquetado estándar de unidades de control electrónico (ECU) sigue apoyándose en plataformas entrepuente de placa a placa, pero el hardware zonal eleva la densidad más allá de 120 pines por pulgada. Las carcasas híbridas que mezclan señal y cuchillas de 50 A dentro de un mismo cabezal reducen el número de referencias y simplifican el montaje automatizado. Como resultado, los integradores de módulos tratan ahora el conector como un subsistema funcional en lugar de un punto de fijación de uso general, manteniendo precios premium dentro del mercado de conectores automotrices y de transporte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Dominios Centrados en Datos Capturan Cuota de Presupuesto

El cableado de carrocería y la distribución de energía representaron el 37,74% del gasto de 2025, aunque los sistemas ADAS y la electrónica autónoma registrarán una CAGR del 11,74% a medida que se intensifica la proliferación de sensores de cámara, radar y lidar. Esa tendencia al alza posiciona la conectividad ADAS como la vía más rápida hacia la expansión de márgenes para los proveedores especializados. Las plataformas de entretenimiento en cabina siguen de cerca porque las pantallas inmersivas y las actualizaciones inalámbricas necesitan redes troncales de múltiples gigabits.

El tamaño del mercado de conectores automotrices y de transporte para sistemas de tren de potencia y batería se proyecta que aumentará en paralelo con el crecimiento unitario de los vehículos eléctricos, abriendo espacio para economías de escala en interfaces de alto voltaje blindadas. Mientras tanto, los módulos de seguridad y protección integran pines de alimentación redundantes dentro de una sola carcasa, limitando el espacio adicional mientras cumplen los requisitos de diagnóstico de la norma ISO 26262.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Espectro de Demanda

Los automóviles de pasajeros representaron la mayor participación de ingresos en 2025, con el 47,10%, y se espera que crezcan a una CAGR del 5,98% durante el período de pronóstico. Sin embargo, el segmento de vehículos comerciales ligeros (VCL) se proyecta como el de más rápido crecimiento, con una CAGR del 6,78%. Las flotas comerciales adoptan cada vez más la planificación de mantenimiento habilitada por telemática, lo que aumenta el contenido de conectores por vehículo, especialmente a medida que los operadores de flotas comienzan a pilotar el platooning autónomo. En India y el Sudeste Asiático, la electrificación de motocicletas impulsa la demanda de conectores de batería en miniatura capaces de soportar intensas condiciones de monzón.

Las furgonetas comerciales ligeras, especialmente en la entrega de última milla, están viendo un mayor número de conectores a medida que las cargas refrigeradas requieren circuitos de alimentación independientes de 48 V. Mientras tanto, los vehículos comerciales pesados están adoptando redes Ethernet redundantes de 2 hilos para garantizar el control operativo en caso de fallo de los sistemas de dirección y frenado, expandiendo aún más el mercado de conectores automotrices y de transporte más allá de las aplicaciones tradicionales de vehículos de pasajeros.

Por Propulsión: Los Requisitos de Cartera de Doble Vía se Intensifican

Las ofertas de combustión interna mantuvieron el 67,10% de la participación en 2025, por lo que las hojas de ruta de conectores deben admitir tanto las redes heredadas de 12 V como los complementos de microhíbridos de 48 V. La participación del mercado de conectores automotrices y de transporte para trenes de potencia eléctricos de batería aumentará a una CAGR del 6,85%, acelerando los volúmenes unitarios e impulsando los envíos de pines de alto voltaje. Las variantes híbridas y enchufables demandan dominios de doble potencia, aumentando el número de interfaces entre un 30 y un 40% en comparación con los vehículos de combustión interna puros.

Los proveedores de conectores mitigan la incertidumbre de propulsión modularizando la geometría de contacto para que las carcasas comunes puedan intercambiar cuchillas de 400 V y 800 V. Esa flexibilidad reduce los costos de reequipamiento y posiciona a los proveedores para atender múltiples planes de ciclo de OEM independientemente de la combinación de propulsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración OEM Domina pero el Impulso del Posventa Crece

La ruta OEM absorbió el 86,90% de los pedidos de 2025 porque los conectores deben fijarse durante el ensamblaje final; no obstante, la CAGR del 7,05% del posventa muestra el aumento de las modernizaciones de electrificación de vehículos y las actualizaciones de infoentretenimiento. Los programas de estandarización como la familia de conectores de bajo voltaje de Tesla simplifican los diagnósticos en el taller, alentando a los distribuidores a almacenar piezas de grado automotriz para las redes de reparación de colisiones.

Las casas de componentes como Mouser ahora llevan cabezales sellados clasificados para -40 °C a 125 °C y los cruzan con manuales de servicio decodificados por número de identificación del vehículo (VIN), lo que permite a los talleres independientes participar en los ciclos de actualización tecnológica. La tendencia amplía la exposición para las marcas de conectores de segundo nivel, que de otro modo no figuran en las listas de nominación OEM, expandiendo el mercado de conectores automotrices y de transporte.

Análisis Geográfico

Asia-Pacífico contribuyó con el 45,05% de los ingresos de 2025, reflejando su posición como el mayor centro de ensamblaje de vehículos del mundo y el clúster de movilidad eléctrica de más rápido crecimiento. Los OEM chinos generan una demanda concentrada de conectores de alto voltaje y gestión de baterías, mientras que Japón y Corea del Sur suministran formatos de placa a placa y coaxiales de precisión para marcas premium globales. La producción de automóviles de pasajeros de Indonesia de 1,4 millones de unidades en 2024 subrayó el ascenso del Sudeste Asiático como base de producción secundaria que estimula las herramientas locales de conectores, incluso cuando las normas de aprovisionamiento de los Estados Unidos endurecen las rutas de calificación para las piezas fabricadas en China.

América del Norte mantiene la demanda de camiones premium que favorece los conectores de potencia circulares sellados clasificados más allá de IP68. La Ley de Reducción de la Inflación canaliza incentivos hacia plantas de baterías domésticas, impulsando el suministro local de terminales de alto voltaje. La producción canadiense de cobre de 508.250 toneladas en 2024 refuerza la disponibilidad de materias primas para las operaciones de estampado regional que mitigan los choques de precios. Los fabricantes de conectores también se enfrentan a las próximas normas de contenido de los Estados Unidos previstas para 2027 que prohíben los módulos de telemática chinos, acelerando las calificaciones de doble fuente.

Europa combina la producción avanzada de vehículos eléctricos con la presión de costos derivada del aumento de las importaciones. Alemania fabricó 1,35 millones de automóviles eléctricos en 2024, aunque los fabricantes de la UE perdieron 53.669 empleos en el mismo año. El Diálogo Estratégico de la Comisión Europea está canalizando fondos Horizonte hacia redes 10BASE-T1S interoperables para reducir el peso del arnés, mientras que los proyectos de Oriente Medio y África aprovechan las inversiones en ciudades inteligentes del Golfo y los contratos de exportación sudafricanos. El compromiso del Reino Unido de reducir las tarifas de energía industrial en un 25% a partir de 2027 tiene como objetivo restaurar la competitividad del estampado de conectores.

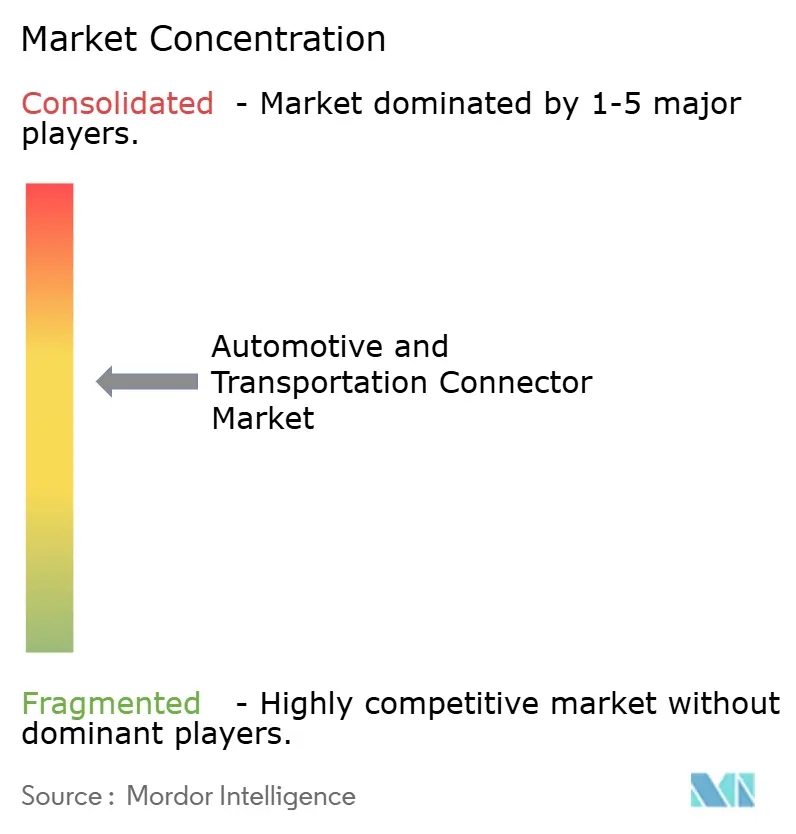

Panorama Competitivo

La concentración de la industria se aceleró, y las ventajas de escala en el crimpado automatizado y el sobremoldeo de polímeros sustentan la continua actividad de adquisiciones. TE Connectivity y Amphenol ampliaron su alcance a través de más de USD 3.200 millones en adquisiciones combinadas que incorporaron conocimientos de gestión térmica y fibra óptica. Molex persigue el liderazgo en arquitecturas zonales mediante conectores híbridos MX-DaSH que agrupan pares de 20 Gbps con cuchillas de potencia de 50 A.

Aptiv está separando su división de cableado convencional para agudizar su enfoque en módulos centrados en datos. Las suites de validación de crimpado automatizado de Komax reducen las tasas de defectos en arneses a uno por cada diez millones de crimpados, cumpliendo los mandatos de cero PPM. Los conectores inductivos sin contacto siguen siendo un nicho emergente, pero los despliegues piloto en estaciones de intercambio de baterías indican un caso de uso futuro de movilidad que podría interrumpir los flujos de ingresos tradicionales de pines mecánicos.

La competencia de precios se intensifica para las carcasas de cable a cable de uso general, aunque los saltos tecnológicos en los conjuntos de borde de placa y coaxiales otorgan a las empresas de primer nivel márgenes operativos de dos dígitos. Los proveedores que dominan la trazabilidad de la cadena de suministro y la fabricación región por región están en posición de ganar participación incremental a medida que las presiones geopolíticas localizan el aprovisionamiento dentro del mercado de conectores automotrices y de transporte.

Líderes de la Industria de Conectores Automotrices y de Transporte

Yazaki Corporation

TE Connectivity

Aptiv PLC

Molex (Koch Industries)

Sumitomo Electric Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hirose lanzó el conector USB Tipo C blindado de la Serie AU1 construido según los protocolos de vibración y calor USCAR-2 y USCAR-30, clasificado hasta 105 °C.

- Mayo de 2025: Kel Corporation e Iriso Electronics se asociaron para codesarrollar conectores coaxiales compactos de 9 GHz para módulos de conducción autónoma/ADAS, con producción en masa prevista para finales de 2025.

- Julio de 2024: Leoni presentó la cartera de cables LIMEVERSE que utiliza aislamiento 100% reciclable y reduce el CO₂ incorporado hasta en un 50%.

- Mayo de 2024: Molex presentó los conectores híbridos MX-DaSH que fusionan energía, señal y datos de alta velocidad para arquitecturas zonales.

Alcance del Informe Global del Mercado de Conectores Automotrices y de Transporte

El informe del mercado de conectores automotrices y de transporte contiene las últimas tendencias y desarrollos tecnológicos en el mercado, la demanda por Tipo de Producto, Tipo de Aplicación, análisis geográfico y la participación de los principales actores a nivel mundial

| Conectores de Cable a Placa |

| Conectores de Placa a Placa |

| Conectores de Cable a Cable |

| Conectores de Alto Voltaje/Vehículos Eléctricos |

| Conectores de Radiofrecuencia y Coaxiales |

| Conectores Modulares/Híbridos |

| Seguridad y Protección |

| Cableado de Carrocería y Distribución de Energía |

| Cabina, Conectividad y Entretenimiento (CCE) |

| Tren de Potencia y Sistemas de Batería |

| Conducción Autónoma/Sistemas Avanzados de Asistencia al Conductor |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motocicletas y Bicicletas |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Batería |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Conectores de Cable a Placa | |

| Conectores de Placa a Placa | ||

| Conectores de Cable a Cable | ||

| Conectores de Alto Voltaje/Vehículos Eléctricos | ||

| Conectores de Radiofrecuencia y Coaxiales | ||

| Conectores Modulares/Híbridos | ||

| Por Aplicación | Seguridad y Protección | |

| Cableado de Carrocería y Distribución de Energía | ||

| Cabina, Conectividad y Entretenimiento (CCE) | ||

| Tren de Potencia y Sistemas de Batería | ||

| Conducción Autónoma/Sistemas Avanzados de Asistencia al Conductor | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Motocicletas y Bicicletas | ||

| Por Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos de Batería | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de conectores automotrices y de transporte?

El mercado está valorado en USD 15,02 mil millones en 2026 y se prevé que alcance USD 18,91 mil millones en 2031 a una CAGR del 4,69%.

¿Qué categoría de producto tiene la mayor participación actualmente?

Los conectores de cable a placa representan el 39,12% de los ingresos del mercado, reflejando su papel fundamental en los sistemas de cableado de carrocería.

¿Por qué los conectores de alto voltaje crecen más rápido que otros tipos?

Los programas de vehículos eléctricos necesitan arquitecturas de 800 V y capacidad de carga de 350 A, impulsando la demanda de interfaces especializadas de alto voltaje a una CAGR del 9,17%.

¿Qué región lidera la demanda global?

Asia-Pacífico captura el 45,05% de los ingresos gracias a la escala de vehículos eléctricos de China y la expansión de los centros de producción del Sudeste Asiático.

Última actualización de la página el: