Tamaño y Cuota del Mercado de Accesorios para Automóviles de Pasajeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

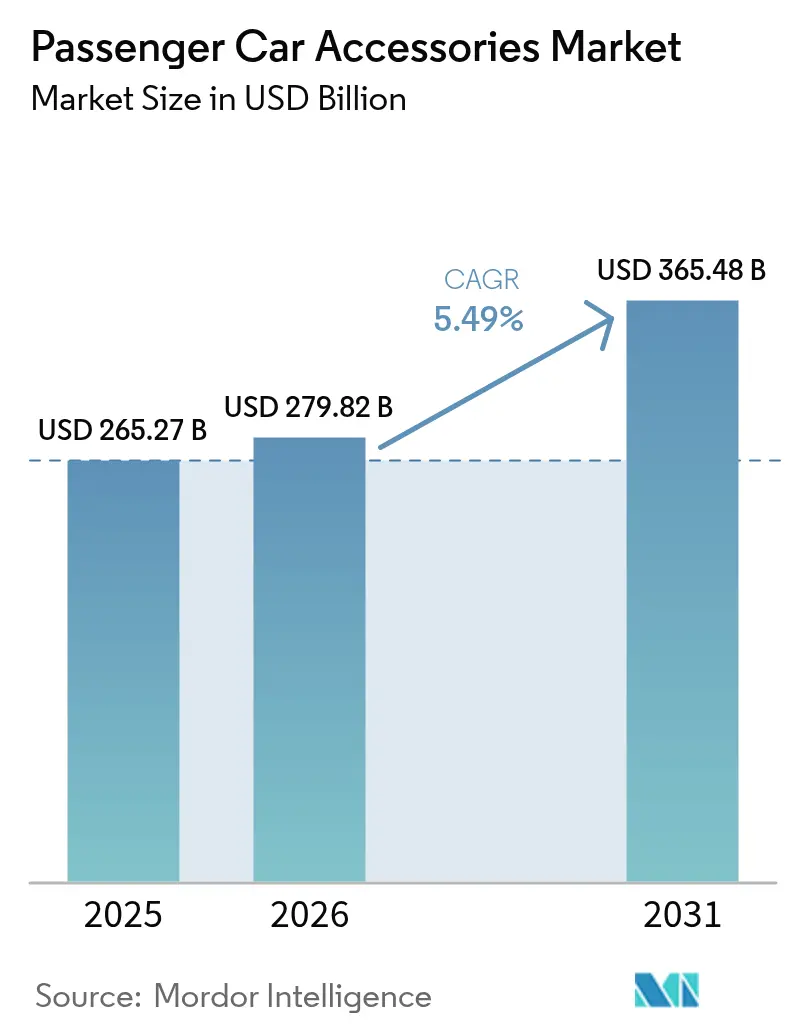

| Tamaño del Mercado (2026) | 279.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 365.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

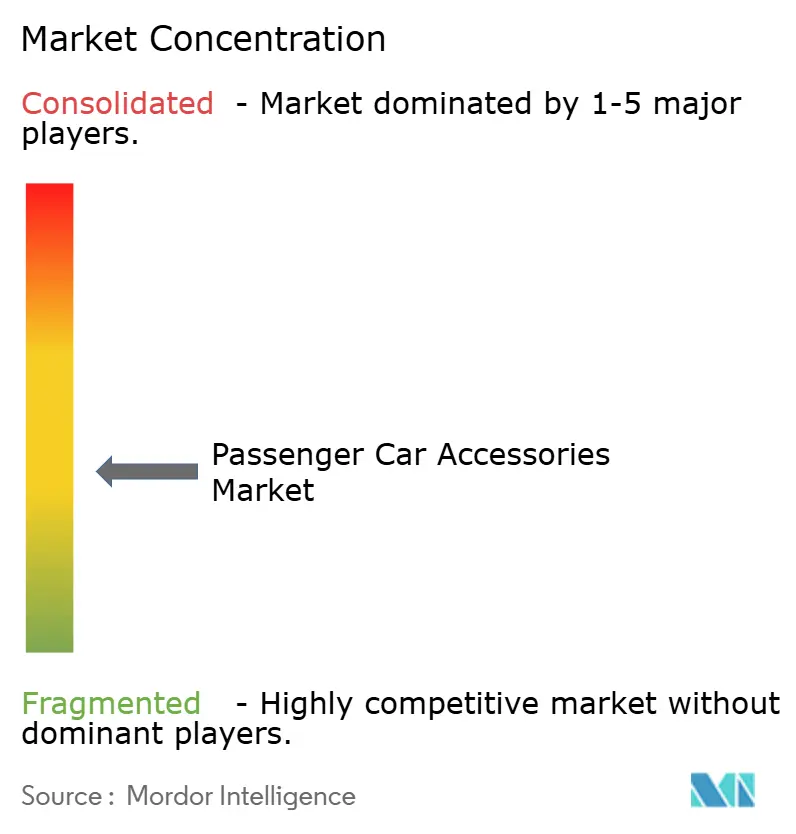

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios para Automóviles de Pasajeros por Mordor Intelligence

El mercado de accesorios para automóviles de pasajeros fue valorado en USD 265,27 mil millones en 2025 y se estima que crecerá desde USD 279,82 mil millones en 2026 hasta alcanzar USD 365,48 mil millones en 2031, a una CAGR del 5,49% durante el período de pronóstico (2026-2031). El crecimiento sostenido se origina en el aumento de las ventas de SUV y crossovers, la expansión del mercado posventa impulsada por el comercio electrónico y los movimientos de los OEM hacia funcionalidades de vehículos conectados basadas en suscripciones. Asia-Pacífico mantiene el liderazgo en demanda, reflejando la escala de fabricación de componentes de China y la rápida adopción de movilidad eléctrica en India. Las mejoras de interior, especialmente las soluciones de infoentretenimiento y superficies inteligentes, impulsan los ingresos recurrentes, mientras que las categorías de exterior ganan impulso gracias a las modificaciones de estilo de vida y los diseños ligeros compatibles con vehículos eléctricos. La intensidad competitiva se mantiene moderada a medida que las consolidaciones de plataformas, los accesorios compatibles con ADAS y las innovaciones en materiales sostenibles reconfiguran los grupos de valor dentro del mercado de accesorios para automóviles en sentido amplio.

Conclusiones Clave del Informe

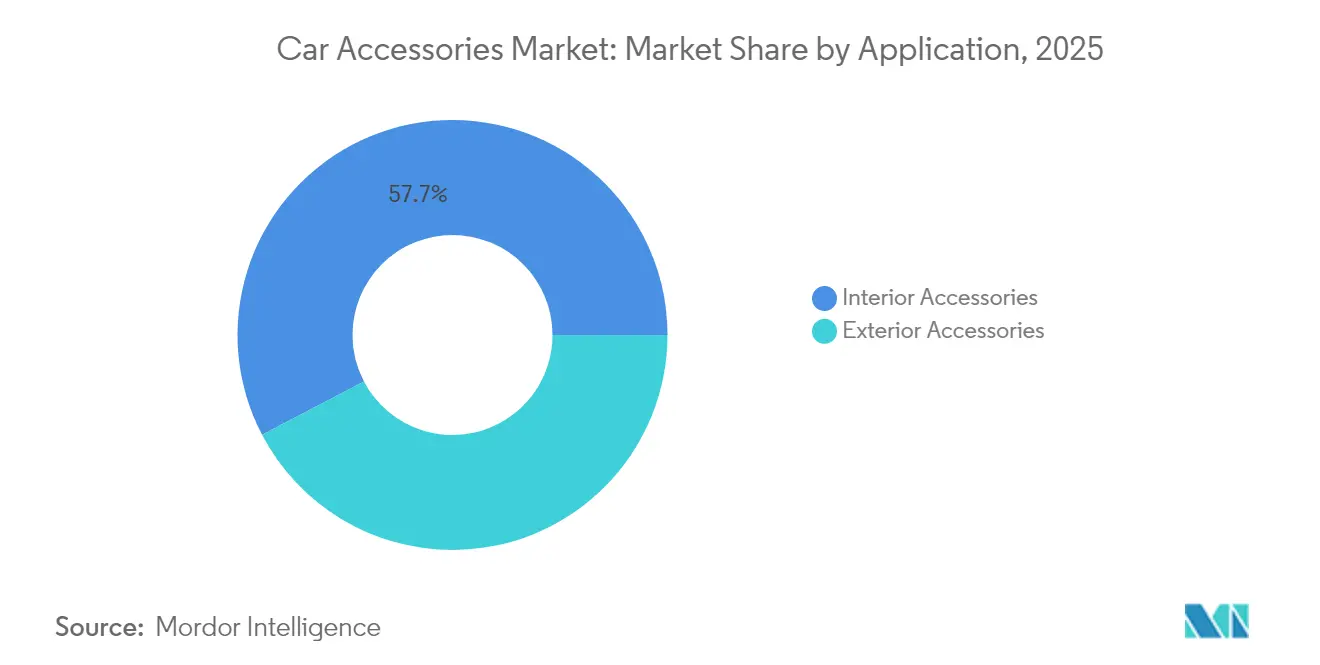

- Por aplicación, los accesorios de interior lideraron con una cuota de ingresos del 57,68% en 2025; se proyecta que los accesorios de exterior crezcan a una CAGR del 8,18% hasta 2031.

- Por canal de ventas, el segmento OEM mantuvo el 75,63% de la cuota del mercado de accesorios para automóviles en 2025, mientras que la posventa está prevista que se expanda a una CAGR del 9,71% hasta 2031.

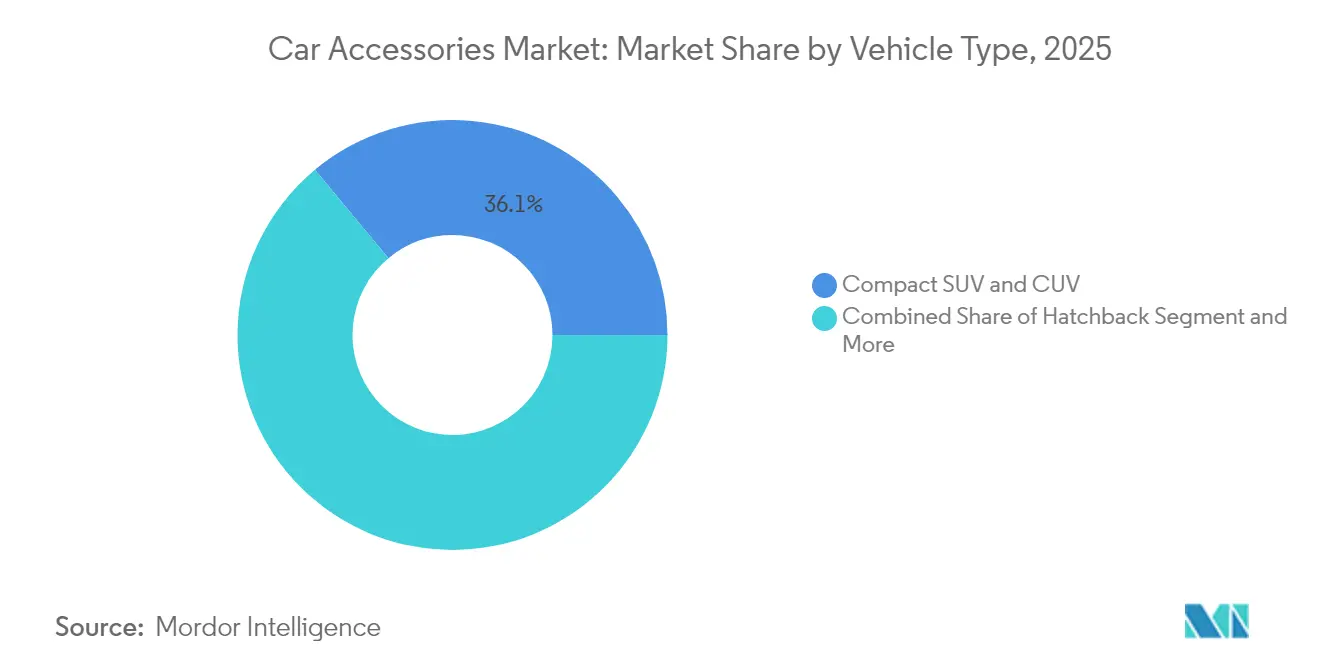

- Por tipo de vehículo, los SUV y CUV compactos y de tamaño medio capturaron el 36,05% del tamaño del mercado de accesorios para automóviles en 2025; se prevé que los vehículos eléctricos registren la CAGR más rápida del 8,61% durante 2026-2031.

- Por material, el plástico mantuvo una cuota del 49,54% del mercado global en 2025, mientras que las alternativas de cuero vegano y sintético se esperan que crezcan a una CAGR del 8,08%.

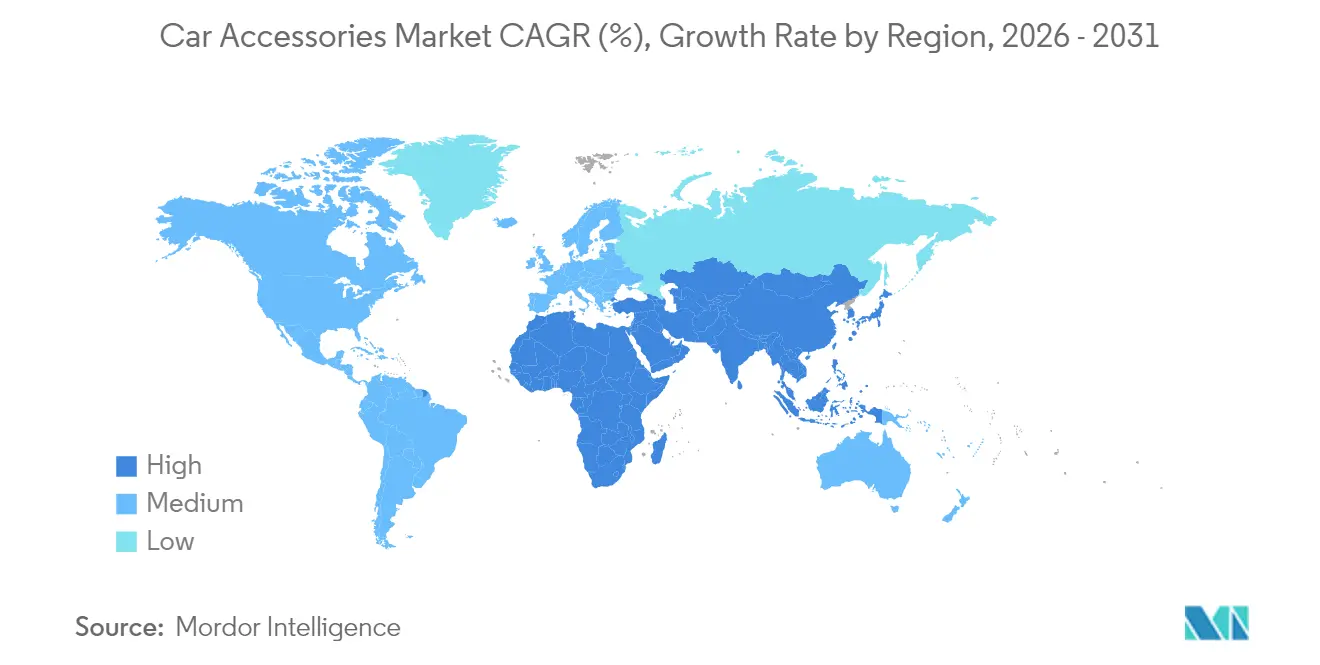

- Por geografía, Asia-Pacífico dominó con una cuota de ingresos del 63,78% en 2025 y se proyecta que registre la CAGR más sólida del 7,63% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Accesorios para Automóviles de Pasajeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Personalización de SUV y CUV | +1.2% | Global, más fuerte en América del Norte y APAC | Mediano plazo (2-4 años) |

| Crecimiento del Mercado Posventa Impulsado por el Comercio Electrónico | +1.1% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Enfoque de los OEM en los Ciclos de Actualización de Vehículos Conectados | +0.9% | Global, segmentos premium primero | Mediano plazo (2-4 años) |

| Aumento de la Antigüedad Media de los Vehículos en los Mercados Principales | +0.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Accesorios Modulares Ligeros para Aumentar la Autonomía de los VE | +0.7% | Núcleo en APAC, expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Superficies de Interior Inteligentes (HMI/Gestual) | +0.6% | Global, patrón de adopción descendente desde el segmento de lujo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Personalización de SUV y CUV

Las plataformas de vehículos utilitarios deportivos y crossovers dictan cada vez más la demanda de accesorios, impulsando el desarrollo de portaequipajes de techo, estribos y revestimientos protectores que los sedanes raramente requieren. Los SUV compactos en zonas urbanas aceleran las necesidades de personalización, mientras que los consumidores chinos ahora reflejan las tendencias de accesorios occidentales. El cambio eleva los ingresos de la categoría de exterior, aunque obliga a rediseños compatibles con ADAS para que los sensores permanezcan sin obstrucciones. Los proveedores de accesorios que certifican la integridad de los sensores en sus productos aseguran un posicionamiento premium en el mercado de accesorios para automóviles en sentido amplio[1]"Tendencias Emergentes entre los Entusiastas de SUV," Specialty Equipment Market Association, sema.org.

Crecimiento del Mercado Posventa Impulsado por el Comercio Electrónico

Los portales de venta de piezas en línea superan el crecimiento del comercio tradicional a medida que las herramientas de ajuste impulsadas por inteligencia artificial aumentan la conversión y reducen las devoluciones. Solo NAPA Online procesó 217.385 transacciones en mayo de 2025, evidenciando las economías de escala para los sitios especializados en línea. El alcance global permite a las marcas más pequeñas evitar a los distribuidores y acceder a la demanda de nichos. Sin embargo, los mercados digitales también facilitan la circulación de productos falsificados, lo que impulsa inversiones en tecnología de autenticación que preservan la confianza y protegen la creciente porción en línea del mercado de accesorios para automóviles.

Enfoque de los OEM en los Ciclos de Actualización de Vehículos Conectados

Los fabricantes tratan ahora los accesorios como servicios habilitados por software en lugar de ventas únicas de hardware. La plataforma de cómputo Neuron de Panasonic Automotive reduce las unidades de control hasta en un 80% y admite la activación de funcionalidades a través de actualizaciones inalámbricas, generando flujos de ingresos por suscripción[2]"Plataforma de Cómputo de Alto Rendimiento Neuron," Panasonic Corporation, panasonic.com. Harman prevé que el infoentretenimiento y los servicios conectados se conviertan en el segundo mayor grupo de software automotriz para 2030, subrayando este giro estratégico. La adopción temprana en las líneas premium se extenderá a los modelos de gran volumen, aunque un mayor control por parte de los OEM podría restringir el acceso independiente de codificación en el mercado posventa, reconfigurando los límites competitivos en el mercado de accesorios para automóviles.

Aumento de la Antigüedad Media de los Vehículos

La antigüedad media de los vehículos en los Estados Unidos es de 12,5 años, lo que impulsa a los propietarios a mejorar interiores, sistemas electrónicos y productos de protección en lugar de adquirir automóviles nuevos. Las ventanas de propiedad extendida dinamizan los ciclos de reemplazo de alfombras, fundas de asientos y kits de iluminación, especialmente a medida que aumentan los costes de reparación. Patrones similares emergen en Europa, donde las flotas más antiguas pasan del servicio en concesionarios a canales independientes una vez vencidas las garantías. Este segmento demográfico favorece los complementos de confort interior y conectividad, generando una demanda sostenida que compensa las ventas cíclicas de vehículos nuevos dentro de la industria de accesorios para automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Piezas Falsificadas y del Mercado Gris | -0.9% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Reducción del Número de Piezas en VE de Batería que Frena la Demanda | -0.8% | APAC y UE principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Sensores ADAS de Seguridad Crítica que Limitan las Modificaciones de Exterior | -0.7% | Global, liderado por regulaciones de la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas (Plásticos y Aleaciones) | -0.5% | Global, regiones con alta concentración manufacturera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Piezas Falsificadas y del Mercado Gris

Las piezas ilícitas erosionan la confianza de los consumidores y desencadenan retiradas de productos por motivos de seguridad. La campaña impulsada por la industria «Brakes on Fakes» destaca los riesgos derivados de componentes de frenos de calidad inferior que pueden fallar bajo carga[3]"Iniciativa Brakes on Fakes," Auto Care Association, autocare.org. El anonimato del comercio electrónico agrava la exposición, particularmente en regiones sensibles al precio. Los sistemas de procedencia basados en blockchain y la autenticación por código QR en el embalaje tienen como objetivo frenar el problema, aunque los costes de implementación suponen una carga para los pequeños proveedores.

Sensores ADAS de Seguridad Crítica que Limitan las Modificaciones de Exterior

Los sistemas de seguridad obligatorios, como el mantenimiento de carril de emergencia y el frenado automático, requieren zonas de radar y cámara sin obstrucciones. El Reglamento General de Seguridad II de la UE se aplica a todos los vehículos nuevos a partir de julio de 2024, prohibiendo efectivamente barras de protección o protectores de parrilla que bloqueen las cuadrículas de sensores[4]"Comprensión del Reglamento General de Seguridad II de la UE," Continental AG, continental.com. Los fabricantes de accesorios diseñan ahora cubiertas de parachoques y soportes de emblemas compatibles con ADAS, aunque los ciclos de rediseño incrementan los costes de producción y alargan el tiempo de comercialización de las innovaciones de exterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Dominancia del Interior Encuentra la Innovación del Exterior

Los accesorios de interior controlaron el 57,68% del mercado de accesorios para automóviles en 2025, ya que los consumidores priorizaron las actualizaciones de infoentretenimiento, las tapicerías de asientos premium y los sistemas de seguridad electrónica. El segmento se beneficia de los movimientos de los OEM hacia vehículos definidos por software que permiten la integración fluida de nuevas funcionalidades a través de actualizaciones inalámbricas. Los productos de revestimiento de suelos, las fundas de asientos de confort térmico y la iluminación ambiental mejorada con inteligencia artificial sostienen las ventas recurrentes a lo largo de los ciclos de vida extendidos de los vehículos.

Los accesorios de exterior siguen siendo el segmento de mayor crecimiento con una CAGR del 8,18%. Los kits de iluminación LED, las mejoras aerodinámicas de carrocería y los sistemas de portaequipajes de techo multideportivos atraen a los propietarios de SUV que buscan personalización y utilidad. La demanda es especialmente fuerte donde el turismo todoterreno y los perfiles demográficos de estilo de vida activo se intersectan. El aumento de la adopción de vehículos eléctricos orienta el diseño hacia composites ligeros que evitan penalizaciones de autonomía, garantizando que el tamaño del mercado de accesorios para automóviles en la categoría de exterior se expanda más rápido que el promedio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Ventas: Control OEM frente a Agilidad del Mercado Posventa

El canal OEM retuvo una cuota de mercado del 75,63% en 2025 al combinar piezas aprobadas de fábrica con protección de garantía. Los fabricantes de automóviles aprovechan la telemetría de los vehículos conectados para comercializar planes de servicio y funcionalidades de accesorios basadas en suscripciones directamente a través de las pantallas de infoentretenimiento. Este enfoque integrado vincula a los consumidores a ecosistemas de marca y ayuda a estabilizar los márgenes en el mercado de accesorios para automóviles.

El mercado posventa crece a una CAGR vigorosa del 9,71%, impulsado por la comodidad del comercio electrónico, una oferta más amplia y precios competitivos. Las herramientas de inventario impulsadas por inteligencia artificial permiten a los actores independientes igualar la confianza en el ajuste de calidad OEM. La industria de accesorios para automóviles experimenta, por tanto, un lento reequilibrio a medida que las plataformas digitales reducen las barreras de entrada para las marcas de nicho y fomentan las ventas transfronterizas, incluso mientras los OEM defienden su cuota mediante bloqueos de software y protocolos de datos propietarios.

Por Tipo de Vehículo: Las Plataformas SUV Impulsan las Tendencias de Personalización

Los SUV y CUV compactos y de tamaño medio representaron el 36,05% del tamaño del mercado de accesorios para automóviles en 2025, destacando el giro de los consumidores hacia vehículos versátiles que admiten almacenamiento en techo, estribos y revestimientos protectores. La agrupación de accesorios en los concesionarios amplifica aún más las tasas de vinculación de los SUV, especialmente en América del Norte y China.

Los vehículos eléctricos registran la CAGR más rápida del 8,61% hasta 2031. Los componentes modulares ligeros, las cubiertas aerodinámicas de ruedas y los protectores especializados de puerto de carga atienden a los propietarios orientados a la eficiencia. Los proveedores que certifican la compatibilidad electromagnética y mantienen el flujo de aire de refrigeración de la batería aseguran ventajas de pionero, reforzando la diversificación centrada en vehículos eléctricos en el mercado de accesorios para automóviles en sentido amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material: La Sostenibilidad Reconfigura las Cadenas de Suministro

El plástico retuvo una cuota del 49,54% en 2025 debido a sus capacidades de moldeo rentables e integración que admiten geometrías de interior complejas y piezas de estilo exterior. Los avances en resinas de base biológica y policarbonato reciclado introducen credenciales de economía circular sin sacrificar el rendimiento ni el precio.

Las alternativas de cuero vegano y sintético se expanden a una CAGR del 8,08% a medida que los fabricantes de automóviles y los consumidores se alinean en materiales libres de animales y con menor huella de carbono. El recubrimiento de poliuretano a base de agua INSQIN de Covestro reduce el consumo de agua en un 95% y las emisiones de CO2 en un 45%, posicionando las superficies de acabado sostenibles como opciones convencionales. La adopción en el mercado es más rápida en los vehículos eléctricos premium y luego se extiende a los segmentos de gran volumen a medida que mejoran las curvas de costes, elevando la cuota del mercado de accesorios para automóviles de las soluciones de tapicería ecológica.

Análisis Geográfico

Asia-Pacífico representó el 63,78% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 7,63% hasta 2031. La producción manufacturera de componentes de China se expande exponencialmente y abastece los canales OEM y de posventa. El impulso de India hacia la movilidad eléctrica amplía la demanda de complementos modulares ligeros adecuados a las condiciones viales locales. Japón contribuye con liderazgo en diseño e HMI, mientras que Corea del Sur apoya la profundidad de la cadena de suministro para la integración de pantallas y baterías. Los mercados de la ASEAN se benefician del aumento de los ingresos disponibles y la proliferación del comercio minorista en línea, lo que amplía el mercado de accesorios para automóviles.

América del Norte sigue siendo un centro de beneficios vital. Las flotas envejecidas y una sólida cultura del bricolaje impulsan las ventas de alfombras, iluminación y equipos de remolque. Aunque las diferentes regulaciones de seguridad fragmentan la homologación de accesorios, Canadá y México anclan los corredores de fabricación y distribución.

Europa afronta una complejidad regulatoria pero aprovecha su herencia de ingeniería. El Reglamento General de Seguridad II de la UE limita ciertos complementos de exterior, pero fomenta una prima por las soluciones compatibles con ADAS que preservan la integridad de los sensores. La expansión del mercado posventa de Continental en 2024 añadió 700 referencias, aumentando la cobertura del mercado europeo en un 50%. Alemania y el Reino Unido dominan la demanda de tecnología de interior premium, mientras que Francia, Italia y España enfatizan los reemplazos de bajo coste. El papel de Europa del Este como polo manufacturero crece a medida que los proveedores buscan proximidad a los mercados de la UE bajo acuerdos comerciales resilientes.

Panorama Competitivo

El mercado de accesorios para automóviles está moderadamente fragmentado. Los principales actores persiguen escala y profundidad tecnológica mediante adquisiciones y alianzas, mientras que cientos de especialistas regionales se dirigen a categorías de nicho. La fusión de FORVIA de Faurecia y HELLA une plataformas de asientos, iluminación y electrónica, permitiendo soluciones de cabina integradas para programas OEM. La alianza estratégica de Panasonic con Arm para estandarizar la arquitectura de vehículos definidos por software reduce el tiempo de desarrollo de accesorios conectados.

Los distribuidores del mercado posventa también se consolidan. La adquisición de Worldpac por parte de Carlyle a Advance Auto Parts en agosto de 2024 reconfiguró la logística de piezas e intensificó la competencia por la fidelidad de los instaladores. Los proveedores invierten en motores de personalización basados en inteligencia artificial que adaptan las recomendaciones de accesorios en función de los datos de conducción, reforzando la fidelización de clientes. Sin embargo, las marcas emprendedoras prosperan lanzando insertos de parrilla compatibles con ADAS, telas de asientos sostenibles o kits de carga específicos para vehículos eléctricos en plataformas de comercio electrónico globales, poniendo de manifiesto las persistentes vías de entrada dentro de la industria de accesorios para automóviles.

Las fusiones y adquisiciones ocurridas en años recientes tuvieron como objetivo asegurar capacidad en tecnología conectada, integración vertical o expansión regional. Movimientos estratégicos como la inminente escisión del negocio Automotriz de Continental y el pacto de automatización de Adient con Paslin ilustran el enfoque en la agilidad y la optimización de costes a medida que los grupos de beneficios migran de los componentes mecánicos a los servicios habilitados por software.

Líderes de la Industria de Accesorios para Automóviles de Pasajeros

Lear Corporation

Faurecia SE

Continental AG

Denso Corporation

Panasonic Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Panasonic Automotive Systems y Qualcomm ampliaron su colaboración para desplegar Snapdragon Cockpit Elite con multimedia de inteligencia artificial generativa en vehículos a partir de 2026.

- Noviembre de 2024: Panasonic Automotive Systems y Arm se asociaron para alinear las arquitecturas de vehículos definidos por software utilizando VirtIO para la paridad de computación zonal.

- Septiembre de 2024: Continental lanzó una expansión de posventa de 700 referencias que abarca sensores ADAS, dirección y bombas de combustible de alta presión.

- Mayo de 2024: Genuine Parts Company adquirió Motor Parts & Equipment Corporation, añadiendo 181 tiendas NAPA a su red.

Alcance del Informe Global del Mercado de Accesorios para Automóviles de Pasajeros

Un accesorio de automóvil se define como un componente o kit complementario que mejora el atractivo exterior y la funcionalidad interior de un vehículo de pasajeros, mejorando así los niveles generales de confort y comodidad para los ocupantes del vehículo de pasajeros.

El Mercado de Accesorios para Automóviles de Pasajeros está segmentado por Aplicación (Accesorios de Interior (Sistema de Infoentretenimiento, Alfombras y Tapetes de Suelo, Fundas de Asientos, Sistemas Eléctricos, Sistemas de Seguridad y Otros) y Accesorios de Exterior (Luces LED, Llantas de Aleación, Kits de Carrocería, Portaequipajes, Películas para Ventanas, Cubiertas, Barras de Protección y Otros)), por Canal de Ventas (OEM y Posventa), y por Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

| Accesorios de Interior | Sistemas de Infoentretenimiento |

| Alfombras y Tapetes de Suelo | |

| Fundas de Asientos | |

| Sistemas Eléctricos y Electrónicos | |

| Sistemas de Seguridad | |

| Otros | |

| Accesorios de Exterior | Iluminación LED y Auxiliar |

| Llantas de Aleación | |

| Kits de Carrocería y Piezas Aerodinámicas | |

| Portaequipajes y Soportes de Techo | |

| Películas y Tintado de Ventanas | |

| Cubiertas (Automóvil, Rueda, Rueda de Repuesto) | |

| Barras de Protección y Barras de Toro | |

| Otros |

| Equipamiento OEM |

| Posventa |

| Hatchback |

| Sedán |

| Vehículos Deportivos y de Lujo |

| SUV y CUV Compactos |

| SUV de Tamaño Medio y Grande |

| Camionetas y Vehículos Comerciales Ligeros |

| Plástico |

| Metal |

| Cuero |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Accesorios de Interior | Sistemas de Infoentretenimiento |

| Alfombras y Tapetes de Suelo | ||

| Fundas de Asientos | ||

| Sistemas Eléctricos y Electrónicos | ||

| Sistemas de Seguridad | ||

| Otros | ||

| Accesorios de Exterior | Iluminación LED y Auxiliar | |

| Llantas de Aleación | ||

| Kits de Carrocería y Piezas Aerodinámicas | ||

| Portaequipajes y Soportes de Techo | ||

| Películas y Tintado de Ventanas | ||

| Cubiertas (Automóvil, Rueda, Rueda de Repuesto) | ||

| Barras de Protección y Barras de Toro | ||

| Otros | ||

| Por Canal de Ventas | Equipamiento OEM | |

| Posventa | ||

| Por Tipo de Vehículo | Hatchback | |

| Sedán | ||

| Vehículos Deportivos y de Lujo | ||

| SUV y CUV Compactos | ||

| SUV de Tamaño Medio y Grande | ||

| Camionetas y Vehículos Comerciales Ligeros | ||

| Por Tipo de Material | Plástico | |

| Metal | ||

| Cuero | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de accesorios para automóviles?

El tamaño del mercado de accesorios para automóviles alcanzó USD 279,82 mil millones en 2026 y se proyecta que aumente a USD 365,48 mil millones en 2031.

¿Qué región domina la demanda de accesorios para automóviles?

Asia-Pacífico lidera con una cuota de ingresos del 63,78% en 2025 y también se prevé que registre la CAGR más rápida del 7,63% hasta 2031.

¿Qué categoría de producto tiene la mayor cuota?

Los accesorios de interior dominaron el 57,68% de las ventas de 2025, impulsados por actualizaciones de infoentretenimiento, fundas de asientos y complementos de conectividad.

¿Qué tan rápido está creciendo el canal de posventa?

Se espera que las ventas de posventa se expandan a una CAGR del 9,71% entre 2026 y 2031, superando al canal OEM.

¿Cuál es la mayor restricción que enfrentan los proveedores de accesorios?

Las piezas falsificadas y del mercado gris reducen la confianza de los consumidores e imponen un impacto negativo en la CAGR del mercado, especialmente en las economías emergentes.

¿Cómo influirán los vehículos eléctricos en la demanda de accesorios?

Los VE crean una oportunidad con una CAGR del 8,61% para accesorios ligeros y modulares que preservan la autonomía de conducción mientras añaden utilidad y personalización.

Última actualización de la página el: