Tamaño y Participación del Mercado de Terminales Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.48% CAGR |

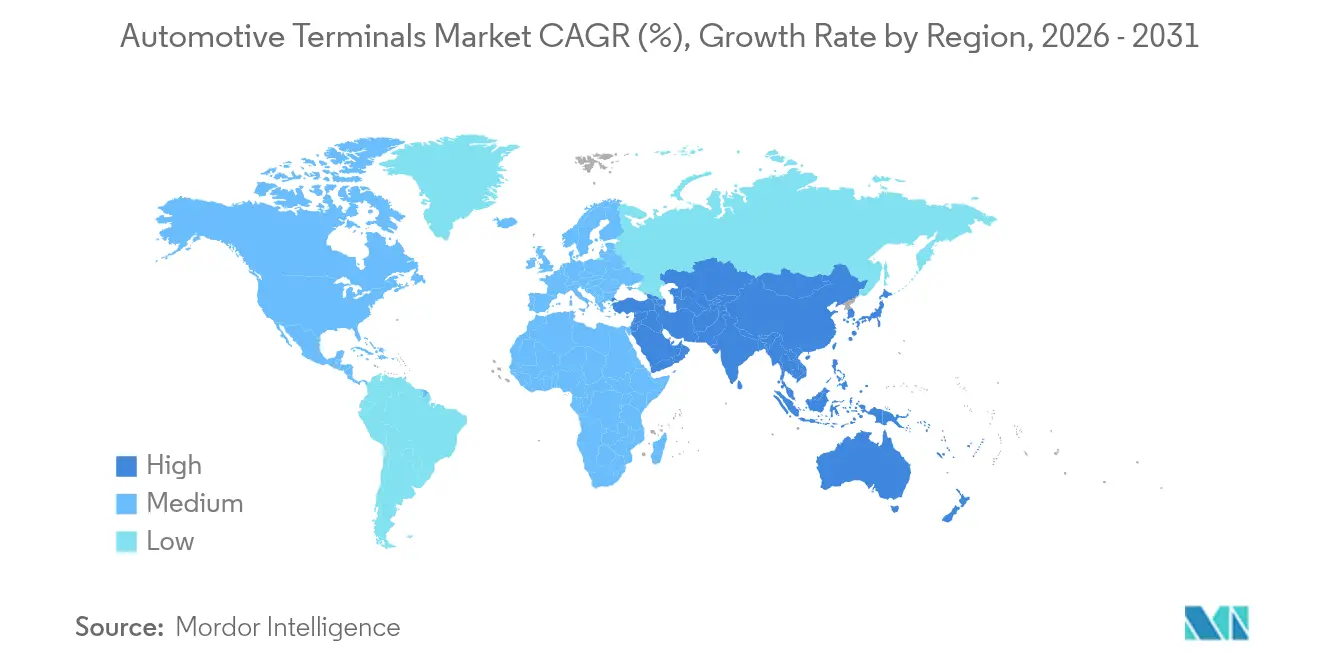

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

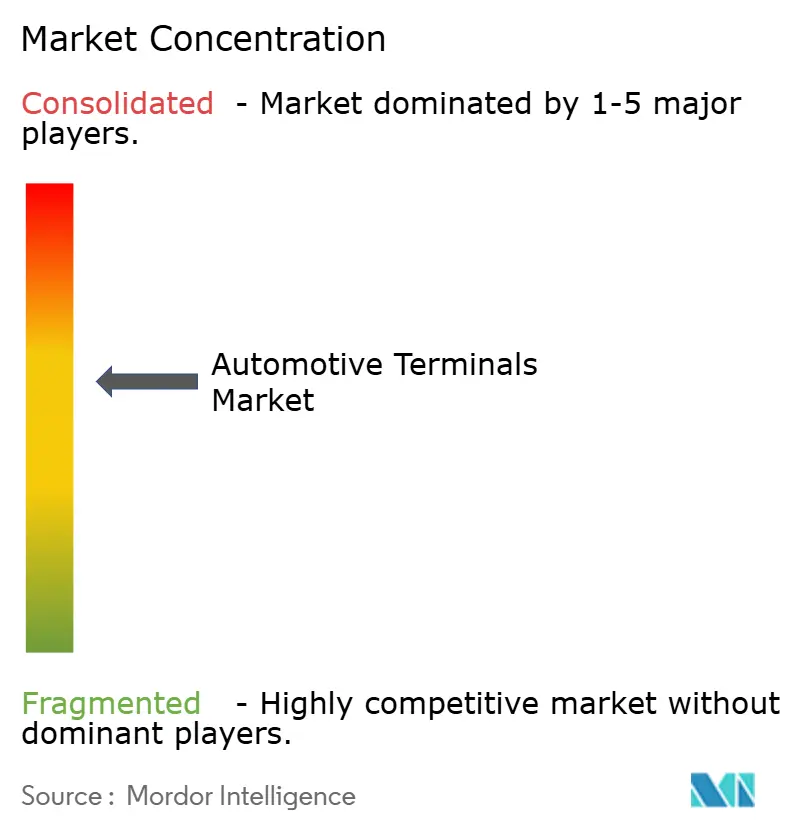

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales Automotrices por Mordor Intelligence

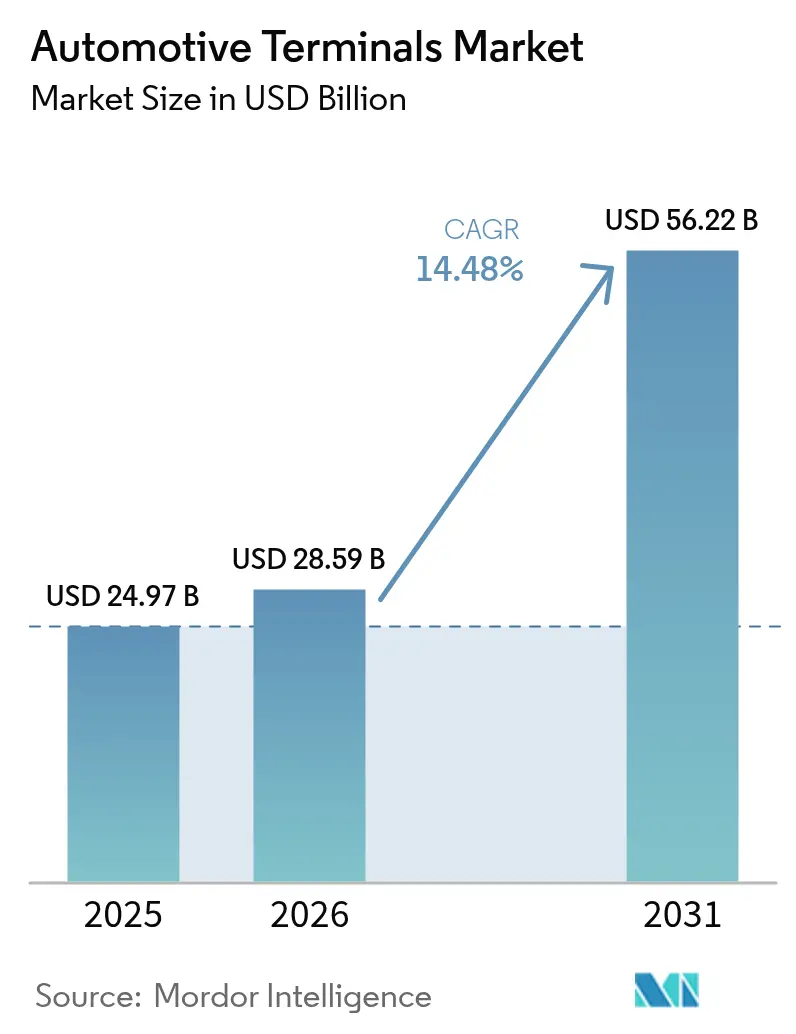

El tamaño del Mercado de Terminales Automotrices fue valorado en USD 24,97 mil millones en 2025 y se estima que crecerá desde USD 28,59 mil millones en 2026 hasta alcanzar USD 56,22 mil millones en 2031, a una CAGR del 14,48% durante el período de previsión (2026-2031). Un rápido cambio hacia arquitecturas de bajo voltaje de 48 V, ejemplificado por el Estándar de Conector de Bajo Voltaje de Tesla que reduce los SKU de conectores a seis mientras cubre más del 90% de las necesidades de señal y potencia, está comprimiendo el peso, reduciendo el uso de materiales y acelerando la automatización del arnés. Los proveedores de terminales también se benefician de la proliferación de ADAS, con programas de actualización en América del Norte y Europa que incrementan la demanda posventa de microconectores blindados de grado de datos capaces de transmisión multigigabit. Mientras tanto, los sistemas de batería intensivos en cobre requieren tres veces la masa conductora de las plataformas de combustión interna, lo que impulsa a los OEM a cerrar contratos de suministro plurianuales incluso cuando los precios al contado volátiles presionan los márgenes brutos.

Conclusiones Clave del Informe

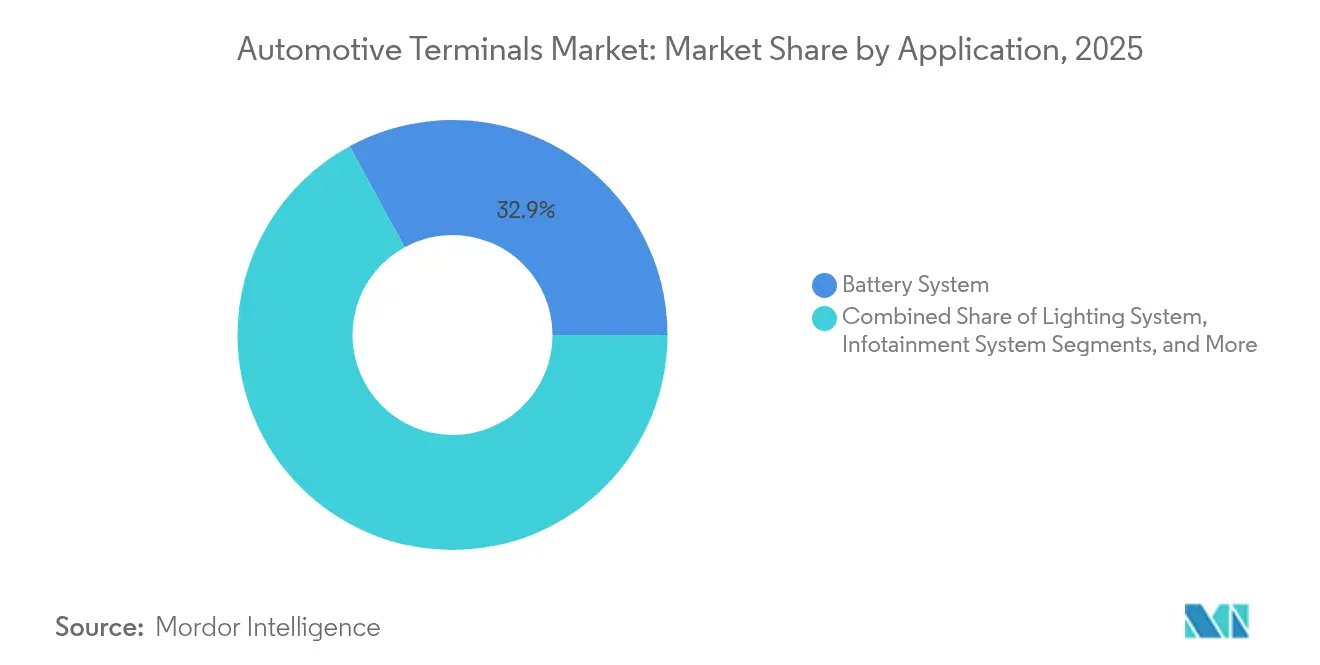

- Por aplicación, los sistemas de batería lideraron con un 32,94% de la participación del mercado de terminales automotrices en 2025; se proyecta que seguridad y ADAS se expandirán a una CAGR del 14,62% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 64,12% de la participación del mercado de terminales automotrices en 2025 y se espera que registren el crecimiento más rápido al 15,29% hasta 2031.

- Por tipo de terminal, los terminales de anillo comandaron una participación del 29,36% del mercado de terminales automotrices en 2025; las variantes de micro anillo están configuradas para crecer a una CAGR del 15,27% durante el período de previsión.

- Por material, el cobre capturó el 55,98% del tamaño del mercado de terminales automotrices en 2025 y se prevé que aumente a una CAGR del 14,91% a medida que las plataformas de vehículos eléctricos consumen tres veces más cobre por unidad que los vehículos de motor de combustión interna.

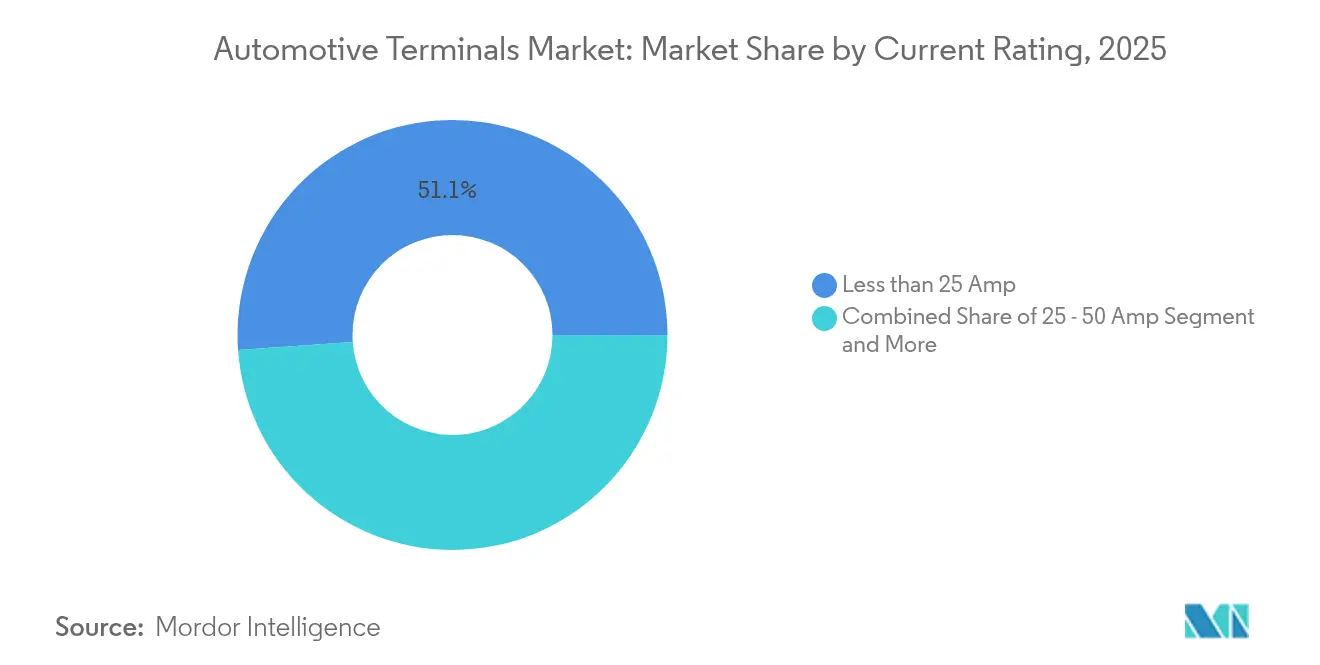

- Por clasificación de corriente, los terminales con clasificación inferior a 25 amperios lideraron con el 51,12% de la participación del mercado de terminales automotrices en 2025, mientras que los terminales que manejan más de 50 amperios tienen previsto expandirse a una CAGR del 15,08% hasta 2031.

- Por canal de ventas, el segmento OEM dominó con el 84,12% de la participación del mercado de terminales automotrices en 2025, mientras que se proyecta que registre una CAGR del 14,74% durante el mismo período.

- Por geografía, Asia-Pacífico capturó el 37,42% de la participación del mercado de terminales automotrices en 2025 y se espera que publique la CAGR más rápida del 14,83% hasta 2031 sobre la base de cadenas de suministro integradas de vehículos eléctricos en China, Japón e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terminales Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión Impulsada por la Electrificación | +4.2% | Global, liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Arquitecturas Eléctricas de 48 V | +3.1% | Segmentos de lujo de América del Norte y la UE | Mediano plazo (2-4 años) |

| Kits de Actualización de ADAS que Crean Demanda Posventa | +2.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estrictas Normas ISO 19642 para Arneses | +1.9% | Global, liderazgo regulatorio de la UE | Largo plazo (≥ 4 años) |

| BMS de Batería de Estado Sólido | +1.7% | Núcleo de Asia-Pacífico, expansión global | Largo plazo (≥ 4 años) |

| Impulso de los Fabricantes de Automóviles hacia Terminales de Soldadura Láser sin Crimpado | +1.2% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión Impulsada por la Electrificación en los Puntos de Conexión de Bajo Voltaje

La electrificación de los vehículos multiplica el número de nodos de bajo voltaje: una plataforma eléctrica de batería contemporánea integra más de 200 puntos de conexión distintos frente a menos de 100 en los automóviles convencionales de 12 V.[1]"Perspectiva Global de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org Los sistemas de gestión de baterías están creciendo a una CAGR robusta, demandando terminales ultracompactos que monitorean el voltaje y la temperatura de las celdas en intervalos de milisegundos. La mayor densidad de corriente de la distribución de 48 V aumenta la carga térmica en las superficies de contacto, lo que impulsa la adopción de nuevas recetas de recubrimiento de estaño-plata que soportan cargas continuas de 100 A sin corrosión por fretting. Las flotas comerciales extienden esta señal de demanda, actualizando turbocompresores eléctricos de 48 V y accesorios regenerativos que añaden de cuatro a seis nuevas ramas de arnés por vehículo.

Cambio hacia Arquitecturas Eléctricas de 48 V en Vehículos Premium

BMW, Mercedes-Benz y Volvo ahora equipan subsistemas de 48 V en todos los modelos premium lanzados desde mediados de 2024, suministrando potencia para chasis activos, turbocompresores eléctricos y controladores de zona sin sobredimensionar los calibres de los cables. El peso del arnés se reduce hasta 19 kg por vehículo, lo que se traduce en un ahorro de combustible de 0,3 L/100 km o mayor autonomía del vehículo eléctrico cuando se combina con sistemas eléctricos auxiliares.[2]"Documento Técnico sobre Arquitectura Híbrida Suave de 48 Voltios," Mercedes-Benz Group AG, mercedes-benz.com El LVCS de Tesla demuestra que una columna vertebral de 48 V puede coexistir con cargas heredadas de 12 V a través de nodos DCDC, permitiendo una migración gradual que protege la compatibilidad posventa. Los terminales ahora deben garantizar una resistencia dieléctrica de 60 V CC mientras permanecen compatibles con las herramientas de crimpado existentes.

Kits de Actualización de ADAS que Crean Picos de Demanda Posventa

La instalación obligatoria de frenado de emergencia autónomo y advertencia de colisión frontal en vehículos ligeros de EE. UU. y la UE para 2026 crea un auge de actualizaciones para los modelos de los años 2015-2022. Los vehículos más antiguos requieren convertidores en línea que conecten las redes CAN heredadas con las nuevas alimentaciones de cámara LVDS, aumentando la complejidad de los conectores y favoreciendo a los instaladores profesionales sobre las soluciones de bricolaje. Los proveedores de terminales pueden fijar un precio premium sobre las tarifas de contrato OEM porque los kits de actualización incluyen soportes especializados, sellos y software de calibración.

Las Estrictas Normas ISO 19642 para Arneses Aceleran los Ciclos de Rediseño de Terminales

La serie ISO 19642 actualiza los estándares de compatibilidad electromagnética, vibración y medioambiente, impulsando los diseños de terminales hacia aislantes de mayor temperatura y mayor retención de extracción. Cumplir con los requisitos de Clase E significa sobrevivir 240 horas de exposición a niebla salina sin más de 5 mΩ de aumento de resistencia, impulsando la adopción de recubrimientos de níquel-fósforo comercializados por primera vez por TE Connectivity en 2024. La directriz de automatización DIN 72036, ratificada en junio de 2024, establece 60 cláusulas de mejores prácticas que reducen los recuentos de SKU en la línea y permiten cambios de pinzas un 42% más rápidos en las células de ensamblaje de arneses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre | –2.1% | Global, impacto en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración de OEM hacia Bloques de Conectores Consolidados | –1.8% | Global, liderado por las iniciativas de eficiencia europeas | Mediano plazo (2-4 años) |

| Problemas de Fiabilidad en Terminales de Anillo de Aleación de Aluminio para Vehículos Eléctricos | –1.3% | América del Norte y programas de vehículos eléctricos premium de la UE | Mediano plazo (2-4 años) |

| Brecha de Habilidades en el Monitoreo Automatizado de Fuerza de Crimpado | –1.0% | Asia-Pacífico, especialmente centros de producción emergentes en la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Cobre Está Comprimiendo los Márgenes de la Lista de Materiales de los Terminales

El cobre promedió USD 10.800 por tonelada a principios de 2024. A principios de 2025, los precios del cobre aumentaron debido a los aranceles de EE. UU. y un dólar más débil, pero los temores de una desaceleración global y los aranceles de represalia de China han pesado considerablemente sobre los precios y las perspectivas de demanda. Las fundiciones chinas enfrentan una disponibilidad de concentrado cada vez más ajustada tras el cierre de minas a cielo abierto chilenas con grados de mineral en declive, lo que obliga a los fabricantes a negociar escaladores de precios trimestrales. El reciclaje ayuda a compensar la volatilidad: los molinos de varilla de latón de EE. UU. certificaron un contenido reciclado promedio superior a las cuatro quintas partes de la cantidad en 2025, reduciendo la exposición al cobre primario en 38 kt.

La Migración de OEM hacia Bloques de Conectores Consolidados Reduce los Recuentos de Terminales

Las arquitecturas zonales reagrupan sensores y actuadores por región física en lugar de por función, permitiendo que un único cabezal de 96 pines reemplace hasta 14 conectores discretos por esquina del vehículo.[3]"Diseño de Referencia de Integración de Arquitectura Zonal," BMW Group, bmwgroup.com Si bien los bloques consolidados simplifican el ensamblaje y el control de calidad, comprimen los volúmenes unitarios de las piezas de anillo y espada de uso general históricamente vendidas por cientos por vehículo. Los proveedores responden invirtiendo en módulos híbridos de potencia y señal donde los precios de venta promedio más altos compensan los recuentos más bajos. La automatización también eleva las tolerancias de rendimiento: los bloques de conectores integran sellos sobremoldeados y características de aseguramiento de posición de cierre que requieren nuevas herramientas y protocolos de prueba de extracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas de Batería Impulsan la Demanda de Electrificación

Los sistemas de batería contribuyeron con el 32,94% de la participación del mercado de terminales automotrices en 2025, subrayando su condición de subsistema con mayor intensidad de terminales en todo el mercado de terminales automotrices. El crecimiento unitario proviene de la detección a nivel de celda y el aumento de los voltajes de los paquetes que empujan la densidad de contactos más allá de 1.400 pines en los chasis tipo patinete de próxima generación. Seguridad y ADAS está creciendo a una CAGR del 14,62% hasta 2031 porque cada módulo de cámara y radar añade de cuatro a seis conexiones blindadas.

Los paquetes de estado sólido emergentes impulsan la adopción de microterminales, cuyo paso cae por debajo de 0,35 mm, generando precios premium. Los segmentos de climatización y confort, a pesar de su modesta participación, ganan relevancia a medida que los ventiladores de 48 V, los calentadores de asiento y las bombas de calor cambian a motores sin escobillas, aumentando la demanda de corriente e impulsando la integración de barras colectoras de cobre.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Aceleran la Electrificación

Los automóviles de pasajeros contribuyeron con el 64,12% de la participación del mercado de terminales automotrices en 2025, creciendo a una CAGR del 15,29% a medida que objetivos más estrictos de CO₂ favorecen las soluciones de cero emisiones en el tubo de escape. Los vehículos comerciales ligeros (VCL) también crecen de manera constante a medida que los operadores de paquetería electrifican las flotas de última milla para cumplir con las zonas urbanas de bajas emisiones. Las motocicletas y los scooters aprovechan las plataformas de batería intercambiables que impulsan la estandarización de terminales de CC sellados IP67.

Los operadores de flotas miden rigurosamente la economía del ciclo de vida: cada reparación no programada en la carretera en VCL de alta utilización tiene un costo considerable en penalizaciones de entrega, lo que incentiva los terminales premium de alto ciclo. Los conectores de servicio pesado CTCS de Aptiv sobreviven a vibraciones de 30,6 G y temperaturas de –40 °C a +140 °C, ofreciendo ventajas de tiempo de actividad que justifican primas de precio del 14 al 18% en modelos de costo total de propiedad.

Por Tipo de Terminal: La Miniaturización Impulsa la Innovación

Los terminales de anillo aún lideran con una participación del 29,36% del tamaño del mercado de terminales automotrices en 2025, demostrando ser indispensables para la puesta a tierra del chasis y las orejetas de batería de alta corriente a pesar de las presiones de empaquetado. Los terminales de espada siguen siendo un elemento básico de uso general para cajas de relés y fusibles, pero ahora incorporan características de bloqueo secundario para cumplir con los mandatos de extracción de la norma ISO 19642. Las lengüetas de conexión rápida ganan favor en las líneas de arnés totalmente automatizadas porque el acoplamiento sin herramientas admite tiempos de ciclo más cortos.

Los microterminales de anillo registran la CAGR más fuerte del 15,27% al habilitar interfaces de placa a cable dentro de los ensamblajes BMS e inversor donde prevalecen las separaciones de milímetros. El paso promedio de los terminales se contrajo de 1,5 mm en la década de 1980 a 0,50 mm en 2024 y alcanzará 0,35 mm en 2027, lo que requiere prensas de crimpado guiadas por visión. Las soluciones automotrices de mini coaxial de Aptiv proporcionan hasta un 80% de ahorro de espacio mientras ofrecen un ancho de banda de 20 GHz, soportando flujos de cámara de 8 MP esenciales para la conducción automatizada de Nivel 3.

Por Material: Dominio del Cobre a Pesar de las Alternativas

El cobre mantuvo una participación del 55,98% del tamaño del mercado de terminales automotrices en 2025, creciendo a una CAGR del 14,91% a medida que los vehículos eléctricos triplican la masa conductora por vehículo frente a sus contrapartes de motor de combustión interna. El latón mantiene una participación significativa y se beneficia de la innovación en aleaciones sin plomo; la aleación eco SZ3 de Wieland retiene más de cuatro quintas partes de la conductividad del cobre mientras elimina el plomo restringido por RoHS. Las aleaciones exóticas están creciendo rápidamente porque los paquetes de estado sólido y las zonas de alta temperatura requieren materiales especiales de alta fatiga como el cobre berilio.

Los molinos de EE. UU. con más del 90% de contenido reciclado ahora ganan preferencia de abastecimiento en tres de los principales cuadros de mando de OEM. No obstante, el cobre sigue siendo irremplazable para las orejetas de alta corriente y las interfaces de carga rápida donde las pérdidas resistivas se equiparan directamente a la reducción térmica y las responsabilidades de garantía.

Por Clasificación de Corriente: Las Aplicaciones de Alta Potencia Liderarán el Crecimiento

Las piezas de menos de 25 A constituyeron el 51,12% de la participación del mercado de terminales automotrices en 2025, sirviendo a los circuitos de infoentretenimiento y control de carrocería. Los terminales por encima de 50 A crecen más rápido a una CAGR del 15,08%, catalizados por los trenes de potencia de 800 V y los cargadores de camiones de megavatio. El segmento de 25 a 50 A con una participación moderada atiende a los compresores eléctricos y los cargadores a bordo en los híbridos enchufables.

Los terminales de cuchilla de próxima generación de TE Connectivity ahora gestionan 100 A continuos a 85 °C de temperatura ambiente con menos de 35 °C de aumento de temperatura, un requisito previo para los autobuses urbanos de alto ciclo de trabajo que se recargan varias veces al día. Los paquetes de batería de estado sólido necesitan detección de corriente de precisión; los terminales premium integran elementos de derivación que mantienen una precisión de medición de más o menos el 1%.

Por Canal de Ventas: La Integración OEM Domina

Los canales de adquisición OEM representaron el 84,12% de la participación del mercado de terminales automotrices en 2025, reflejando el diseño interno de arneses y los estrictos flujos de calidad PPAP que requieren una estrecha colaboración con los proveedores. El crecimiento hasta 2031 se sitúa en una CAGR del 14,74% a medida que la producción global de vehículos ligeros se recupera por encima de los 100 millones de unidades.

El mercado posventa depende en gran medida de los instaladores profesionales porque los vehículos modernos integran redes multiplexadas que dificultan las reparaciones de bricolaje. Las actualizaciones de ADAS por sí solas inyectarán una cantidad significativa en el gasto en terminales posventa entre 2025 y 2030. Las alianzas de distribuidores como Mouser–Yazaki amplían el acceso a terminales de grado vehicular con entrega al día siguiente, acelerando la relevancia de este canal.

Análisis Geográfico

Asia-Pacífico dominó con una participación del 37,42% del mercado de terminales automotrices en 2025 y muestra la CAGR más rápida del 14,83% hasta 2031, respaldada por el control de China sobre la producción global de vehículos de nueva energía. Los proveedores de primer nivel de Japón aprovechan décadas de fabricación ajustada para enviar contactos estampados de precisión con tasas de defectos de un solo dígito en PPM a los OEM globales. Naciones del Sudeste Asiático como Indonesia y Tailandia registraron un crecimiento de tres dígitos en el registro de vehículos eléctricos en 2024, lo que llevó a los OEM a localizar la producción de conectores y arneses de cables.

Europa, incluso después de que los ingresos automotrices regionales quedaran por debajo de las expectativas en medio de la inflación y los obstáculos de los costos energéticos. Las estrictas normas de CO₂ para flotas elevan las ventas de vehículos eléctricos a una cifra esperada en 2025, alimentando la demanda de terminales de carga de alta potencia y conectores de placa a placa de grado de datos, entre otros. Alemania apunta a 873.000 nuevos registros de vehículos eléctricos, consolidando los requisitos de contenido local para los proveedores de terminales. El liderazgo regulatorio de la región a través de ISO 19642 y DIN 72036 otorga a los proveedores conformes una ventaja de primer movimiento incluso cuando el estancamiento económico modera los márgenes a corto plazo.

Un parque de vehículos envejecido mantiene el mercado posventa vibrante y acelera las ventas de kits de actualización de ADAS que dependen de conectores blindados premium. La renovación de planta de USD 4.000 millones de General Motors, la expansión plurianual de USD 21.000 millones de Hyundai y la estrategia de inversión de Clarios garantizan una demanda constante de terminales avanzados de 48 V y 800 V. Oriente Medio y África y América del Sur contribuyeron colectivamente con una participación bastante decente en 2024, con América del Sur mostrando un crecimiento constante sobre la base de los mandatos de CO₂ de Brasil y los incentivos de minería de litio de Argentina. Arabia Saudita y los Emiratos Árabes Unidos utilizan políticas de contenido local dentro de los incipientes programas de ensamblaje de vehículos eléctricos para estimular los clústeres regionales de fabricación de cables y terminales.

Panorama regulatorio

Los terminales automotrices están regidos por una combinación de estándares globales de arneses y conectores, junto con medidas específicas de la región relacionadas con la seguridad vehicular y el comercio que afectan la validación del diseño de terminales, el abastecimiento y la documentación. La norma ISO 8092-2:2023 define la terminología, los métodos de prueba y los requisitos de desempeño para las conexiones de arneses eléctricos a bordo de vehículos de carretera, mientras que la serie ISO 19642 endurece los parámetros de EMC, vibración y ambientales que impulsan ciclos de rediseño para superficies de contacto chapadas y características de retención. En América del Norte, las especificaciones de desempeño SAE/USCAR, como USCAR2-6 (revisada en diciembre de 2024), formalizan las pruebas de desempeño para sistemas de conectores eléctricos automotrices de baja tensión y refuerzan las expectativas de validación estilo PPAP para familias de terminales utilizadas en subsistemas de 12 V y de baja tensión emergentes.

Los sistemas de propulsión electrificados agregan anclajes de cumplimiento adicionales para terminales y entradas de alta corriente y alta tensión. En Europa, la homologación de tipo bajo el marco de la UE (Reglamento (UE) 2018/858 y sus actualizaciones del Anexo) hace referencia cada vez más a las expectativas de seguridad eléctrica alineadas con actos regulatorios más nuevos, mientras que el Reglamento N.º 100 de la ONU establece disposiciones uniformes para la seguridad de los trenes de potencia eléctricos, incluidos requisitos que afectan a los conectores eléctricos y a las entradas de vehículos utilizadas en arquitecturas de EV. La política comercial también influye en las decisiones de costo y localización: en Estados Unidos, las medidas de la Sección 232 sobre piezas de automóviles se actualizaron mediante la Proclamación 10908 (marzo de 2025), y la Oficina de Industria y Seguridad abrió una ventana de inclusiones del 1 al 14 de abril de 2026, creando un proceso recurrente para las empresas que buscan alivio arancelario para piezas de automóviles específicas cubiertas, incluidos los componentes eléctricos en la cadena de suministro de terminales y conectores.

Panorama Competitivo

El mercado está moderadamente concentrado, con los cinco principales actores manteniendo una participación sustancial. TE Connectivity lidera con un extenso estampado y recubrimiento interno, lo que facilita la rápida ampliación de conectores de 48 V y 800 V para plataformas globales. Aptiv se diferencia a través de su cartera de mini coaxial y CTCS de alta vibración, ganando contenido de socket ADAS de alto margen en múltiples vehículos eléctricos de lujo. Yazaki aprovecha la disciplina kaizen japonesa y las huellas de producción globales, especialmente su red de 22 plantas en India, para ofrecer terminales estándar competitivos en costos pero de alta calidad.

La competencia ahora depende de la convergencia tecnológica. Las alternativas de soldadura láser al crimpado tradicional, ofrecidas por nuevos participantes como Photon Weld, prometen tasas de desperdicio un 35% más bajas y están siendo evaluadas en dos OEM europeos. Los proveedores de semiconductores como ROHM ingresan al dominio empaquetando etapas de potencia SiC con terminales de alta corriente pre-acoplados, difuminando las líneas entre componentes y conectores.

Las colaboraciones estratégicas proliferan. La pila de control de Rockwell Automation ejecutará la instalación de ánodo de silicio de 240 toneladas de NEO Battery Materials, garantizando registros de calidad de circuito cerrado que los compradores de terminales exigen cada vez más para la trazabilidad de extremo a extremo. Mientras tanto, los gigantes chinos de arneses Wuling y Kuang-Chi se asocian con proveedores domésticos de visión artificial para automatizar la inspección al 100% de cobertura, comprimiendo aún más las ventajas de costo laboral de las geografías de bajos salarios.

Líderes de la Industria de Terminales Automotrices

TE Connectivity

Lear Corporation

Aptiv PLC

Yazaki Corporation

Sumitomo Electric Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación, la migración a 48 V y las arquitecturas ADAS y por zonas con mayores tasas de datos están expandiendo el espacio disponible para terminales que combinan una mayor capacidad de corriente con un empaquetado más ajustado y un montaje compatible con la automatización. La demanda se concentra en los sistemas de baterías (32,94% de participación en 2025) y en los nodos de mayor potencia, donde los terminales por encima de 50 A son el rango de clasificación de corriente de más rápido crecimiento en el contexto del informe, lo que impulsa a los proveedores hacia materiales de mayor temperatura, pilas de chapado mejoradas y diseños que se ajustan a las prácticas de monitoreo automatizado de fuerza de engaste y automatización de arneses estilo DIN 72036. Al mismo tiempo, los movimientos de los OEM hacia bloques de conectores consolidados y arquitecturas zonales reducen la cantidad de terminales de uso común por esquina de vehículo, generando oportunidades para módulos híbridos de potencia y señal, interconexiones multipines de alta densidad y microterminales apantallados para BMS, inversores e integración de ECU de vehículos definidos por software.

Los anuncios de inversión y localización dan evidencia de dónde se está ubicando la capacidad para estas necesidades de terminales. En abril de 2026, JST anunció una planta automatizada de fabricación de conectores electrónicos de 500 millones de USD en Guntersville, Alabama, que abarca moldeo por inyección, estampado y ensamblaje, lo que respalda una expansión en América del Norte vinculada a la resiliencia de la cadena de suministro. En junio de 2026, TE Connectivity inauguró una planta automotriz de 150 millones de USD y 39.900 metros cuadrados en Nantong, China, dedicada a conectores de EV de alta tensión y componentes de conectividad de datos de alta velocidad, reforzando la escala basada en Asia para el contenido de interconexión de EV y ADAS. En India, Hirose Electric firmó un acuerdo en marzo de 2026 para establecer un nuevo sitio de fabricación de conectores automotrices de 1.700 metros cuadrados en Chennai (producción prevista para el verano de 2027), mientras que Sumitomo Electric Wiring Systems anunció una expansión de 17 millones de USD en Kentucky en julio de 2025 para agregar moldeo por inyección y ensamblaje automatizado para conectores eléctricos. Estos movimientos apuntan a un espacio a corto plazo para los proveedores de terminales capaces de localizar el estampado y el chapado, respaldar el ensamblaje automatizado y ofrecer un desempeño validado para 48 V, carga de alta potencia y enlaces de datos de alta velocidad.

Desarrollos recientes del sector

- Abril de 2026: Sumitomo Electric Wiring Systems inició una expansión de 17 millones de USD en su planta de fabricación en Franklin, Kentucky, para aumentar la capacidad de producción de terminales, conectores y arneses de cableado. La capacidad adicional respalda un mayor contenido de terminales por vehículo derivado de la electrificación y la complejidad del cableado ADAS. También refuerza la garantía de suministro regional para los programas de arneses de OEM en América del Norte.

- Febrero de 2026: Lear Corporation informó haber asegurado múltiples adjudicaciones de programas en sus negocios de cableado y electrónica y sistemas de conexión, ampliando su base instalada de contenido de distribución eléctrica vehicular. Estas adjudicaciones refuerzan la demanda de terminales de alta confiabilidad integrados en arquitecturas de conexión escalables utilizadas por fabricantes de automóviles globales. El impulso se alinea con los avances de los OEM hacia arquitecturas eléctricas zonales que aumentan el valor de las soluciones de interconexión de mayor densidad y compatibles con la automatización.

- Octubre de 2025: TE Connectivity lanzó su portafolio Inside Device Connectivity, que incluye soluciones de conectores de placa a placa y de cable a cable dirigidas a unidades de control electrónico automotrices de alto desempeño. La expansión del portafolio apunta a arquitecturas de vehículos definidos por software que requieren mayor densidad de pines e integridad de señal robusta, lo que aumenta la necesidad de diseños de terminales avanzados y precisión de fabricación. También amplía la oferta de TE Connectivity para OEM que consolidan la electrónica en módulos menos numerosos y de mayor contenido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de terminales automotrices abarca las piezas de terminales metálicas que crean conexiones eléctricas dentro de los vehículos, en un rango de necesidades de corriente baja a alta. El tamaño del mercado refleja la demanda del equipamiento OEM y del uso de reemplazo, contabilizada como ingresos en el punto de venta.

Exclusiones de alcance: los conjuntos de arneses de cableado, las carcasas de conectores completas y los cables de cableado independientes no se tratan como terminales en este dimensionamiento, a menos que se vendan explícitamente como artículos de terminales.

Descripción general de la segmentación

- Por Aplicación

- Sistema de Batería

- Sistema de Iluminación

- Sistema de Infoentretenimiento

- Gestión de Tren de Potencia y Motor

- Seguridad y ADAS

- Climatización y Confort

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Motocicletas

- Por Tipo de Terminal

- Terminales de Anillo

- Terminales de Espada

- Terminales de Conexión Rápida

- Conectores de Empalme

- Conectores Multipines

- Por Material

- Cobre

- Latón

- Acero

- Otras Aleaciones

- Por Clasificación de Corriente

- Menos de 25 Amperios

- 25 – 50 Amperios

- Más de 50 Amperios

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda para los terminales, ya que estos siguen la producción de vehículos y el contenido eléctrico por vehículo. Consultamos fuentes públicas como las tablas de producción de vehículos de la OICA, estadísticas nacionales de transporte e industria, bases de datos de comercio y aranceles para patrones de importación-exportación, y publicaciones regulatorias o de seguridad que influyen en la adopción de electrónica. También revisamos antecedentes técnicos a través de bases de datos de patentes y artículos revisados por pares que describen las mayores necesidades de corriente derivadas de los sistemas de propulsión electrificados y las arquitecturas de 48 V.

Paralelamente, revisamos informes anuales de empresas, presentaciones para inversionistas y catálogos de productos para comprender los materiales típicos de los terminales, los rangos de corriente y las áreas de aplicación automotriz. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y noticias con el fin de monitorear señales de ingresos, cambios de capacidad y expansiones de plantas que pueden afectar la disponibilidad del suministro. Estas fuentes documentales son solo ilustrativas, y utilizamos referencias públicas adicionales para verificaciones cruzadas y aclaraciones durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre el contenido de terminales por vehículo, la división de participación entre rangos de corriente y la dirección de precios según el tipo de material y chapado. Hablamos con una combinación de proveedores de componentes, distribuidores y partes interesadas de sistemas eléctricos automotrices en las principales regiones productoras, de modo que las brechas en la penetración de EV, los cambios de abastecimiento y la demanda del mercado de posventa pudieran cubrirse con aportes prácticos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de alto nivel (CXOs): 15% | Asia-Pacífico: 43% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 30% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 55% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye principalmente a partir de un conjunto de demanda de arriba hacia abajo, donde la producción de vehículos por región se combina con la combinación de electrificación y un contenido estimado de terminales por vehículo en las principales cargas eléctricas. Para mantener la lógica fundamentada, el modelo se divide por tipo de propulsión y por categorías de aplicación que generalmente requieren diferentes niveles de corriente, y luego se consolida en un valor global.

Para corroborar los totales, se realizan verificaciones selectivas de abajo hacia arriba mediante controles de sentido con proveedores y canales, junto con precios muestreados por familia de terminales multiplicados por rangos de volumen indicativos. Los insumos más importantes incluyen las tendencias de producción de vehículos, la penetración de EV e híbridos, la adopción de electrónica de seguridad e infoentretenimiento, los cambios en la combinación de clasificaciones de corriente (por ejemplo, el creciente uso de terminales de mayor amperaje en sistemas de baterías) y las señales de precios vinculadas a materias primas para piezas basadas en cobre. Para el pronóstico, se utiliza un análisis de escenarios en torno a las tasas de fabricación de EV y el crecimiento del contenido eléctrico, y el caso base se alinea con lo que los expertos de la industria describen como realista para los programas de OEM y los ciclos de reemplazo. Cuando la visibilidad de abajo hacia arriba es escasa en regiones más pequeñas, la brecha se maneja mediante proporciones regionales vinculadas a la producción y a la intensidad comercial, y luego se vuelve a verificar en entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados finales con señales independientes, como las series de producción de vehículos, la participación de vehículos electrificados y la dirección de los precios de los terminales vinculada a los movimientos de materiales. Las variaciones importantes se señalan, se rehacen los supuestos determinantes y se activan llamadas de seguimiento cuando el cambio no puede explicarse por un evento de mercado claro.

Antes de la aprobación final, se realiza una revisión por parte de un analista independiente para confirmar el flujo matemático, la consistencia de las unidades y las conversiones de moneda, y luego se verifica la narrativa frente a las cifras. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando hay cambios importantes, como grandes ampliaciones de capacidad, cambios regulatorios o fuertes fluctuaciones de producción. Justo antes de la entrega, realizamos una nueva revisión de datos para que el cliente reciba la visión más actual disponible.

Estimación del mercado de terminales automotrices de Mordor Intelligence comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para terminales automotrices pueden verse diferentes incluso cuando el nombre del tema es el mismo, ya que el límite del producto y el alcance eléctrico del vehículo no están estandarizados. Las diferencias también provienen del año utilizado para los precios, de si la demanda del mercado de posventa se trata por separado y de qué tan rápido se supone que se acelera el crecimiento del contenido impulsado por los EV.

Al rastrear la producción de vehículos, la penetración de EV y los cambios en la combinación de clasificaciones de corriente año tras año, Mordor Intelligence mantiene la estimación vinculada a los ingresos a nivel de terminal en lugar de incorporar carcasas de conectores adyacentes o conjuntos de arneses completos, que a veces se combinan en totales más amplios de interconexión eléctrica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,97 mil millones de USD (2025) | |

| Editorial de la Industria A | 27,87 mil millones de USD (2024) | Utiliza un año base anterior y un recorte más amplio de vehículos y aplicaciones, lo que puede incorporar piezas de conexión eléctrica adyacentes e inflar el valor inicial en comparación con un límite exclusivo de terminales. |

| Consultora Global B | 30,66 mil millones de USD (2025) | Aplica una interpretación más amplia del alcance del producto y puede incorporar supuestos de precios más agresivos para la demanda de terminales de EV de mayor amperaje, lo que eleva el nivel de 2025. |

La comparación muestra que la principal dispersión se debe a lo que se cuenta como un artículo de terminal, y a cómo se proyectan los precios y el contenido de EV a partir del año base. Nuestro enfoque sigue siendo repetible porque cada paso se vincula con volúmenes de producción observables, la combinación de propulsión y las necesidades de corriente a nivel de aplicación, lo que facilita la auditoría y actualización del valor final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terminales automotrices?

El mercado de terminales automotrices fue valorado en USD 28,59 mil millones en 2026 y se proyecta que aumente a USD 56,22 mil millones en 2031 a una CAGR del 14,48% durante el período de previsión (2026-2031).

¿Qué segmento de aplicación genera más ingresos para los proveedores de terminales?

Los sistemas de batería lideran con una participación de ingresos del 32,94% en 2025, reflejando los altos requisitos de recuento de pines de los trenes de potencia eléctricos modernos.

¿Por qué son importantes las arquitecturas de 48 V para la demanda de terminales?

Los sistemas de 48 V permiten una mayor entrega de potencia con cables más delgados, reduciendo el peso del arnés mientras amplían el número de puntos de conexión de bajo voltaje, impulsando así la demanda de terminales especializados.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 14,83% hasta 2031, impulsada por el dominio de China en la producción de vehículos de nueva energía y las cadenas de suministro integradas.

¿Cómo afecta la volatilidad del precio del cobre a los fabricantes de terminales?

Las fluctuaciones del precio del cobre, que a menudo superan los USD 1.000 por tonelada, pueden reducir hasta 180 puntos básicos el margen bruto porque el cobre representa hasta el 70% de los costos de materiales de los terminales.

¿Qué tendencias tecnológicas están reformando el panorama competitivo?

Los microterminales de anillo miniaturizados, la tecnología de contacto por soldadura láser y los terminales integrados de alta corriente para la carga de megavatio están emergiendo como los principales campos de batalla de innovación de los proveedores.

Última actualización de la página el: