Tamaño y Participación del Mercado de Dispositivos para Automóviles Conectados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

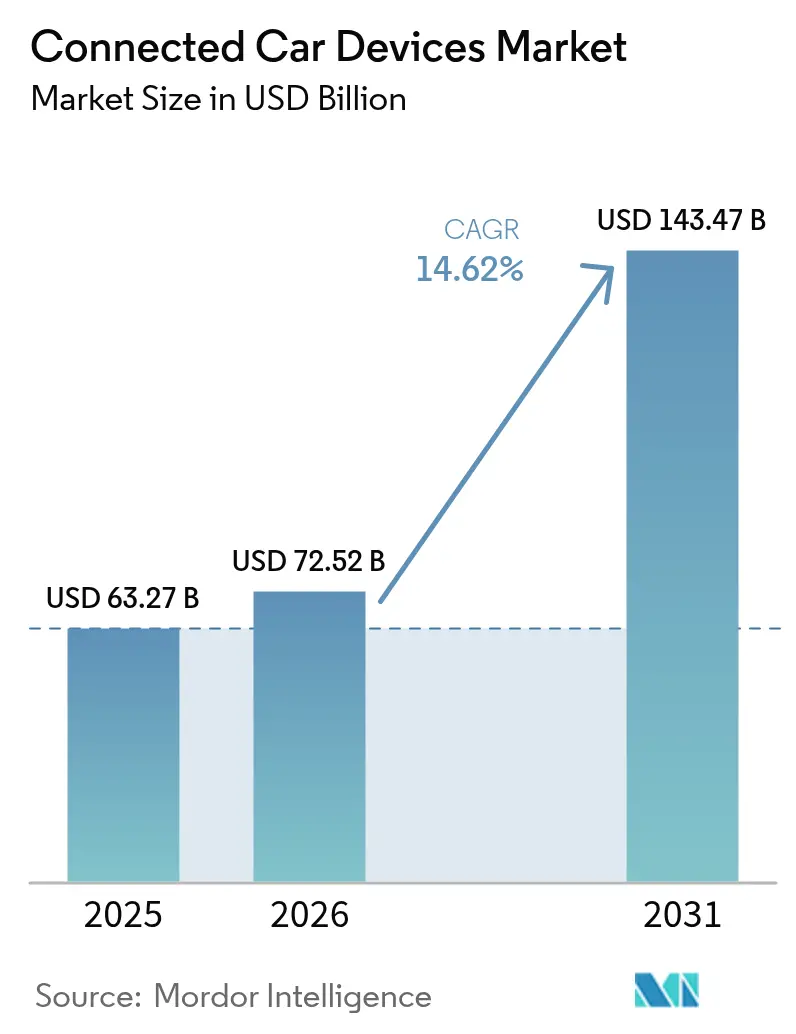

| Tamaño del Mercado (2026) | 72.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

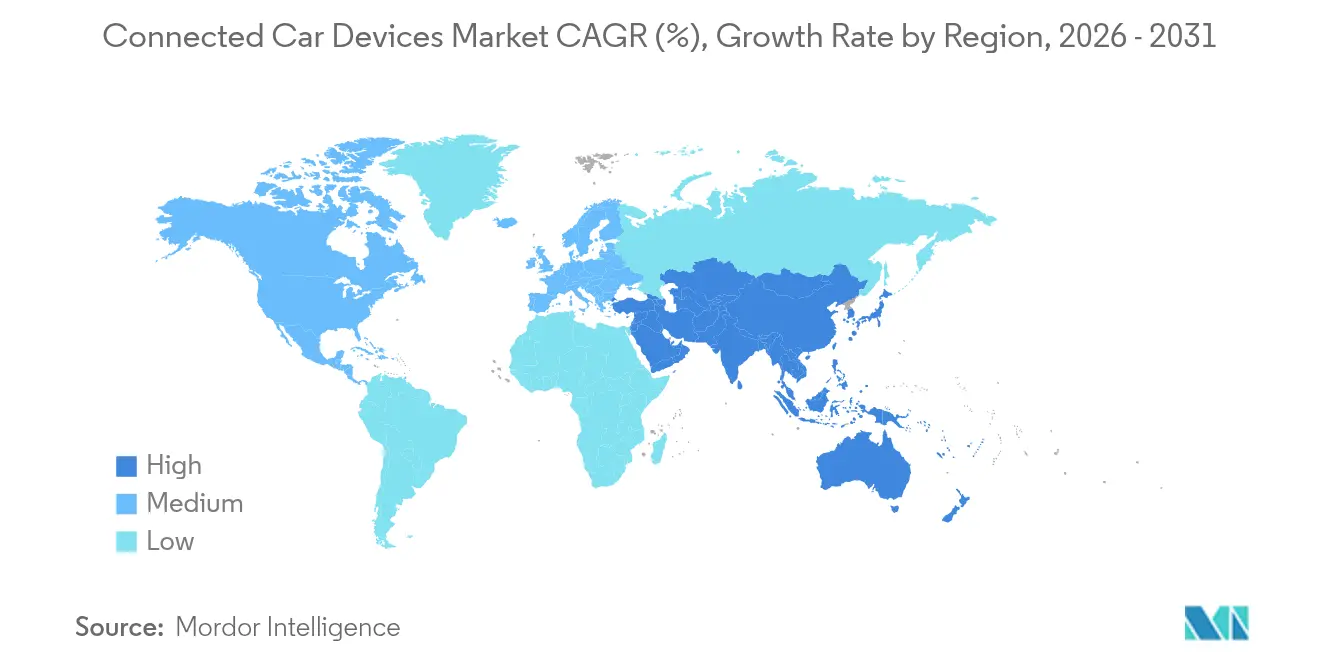

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Automóviles Conectados por Mordor Intelligence

El tamaño del mercado de dispositivos para automóviles conectados en 2026 se estima en USD 72,52 mil millones, creciendo desde el valor de 2025 de USD 63,27 mil millones con proyecciones para 2031 que muestran USD 143,47 mil millones, creciendo a una CAGR del 14,62% durante 2026-2031. La demanda proviene de los rápidos despliegues de 5G, los nuevos mandatos de e-Call y ADAS, y el cambio hacia vehículos definidos por software que dependen de una conectividad fluida. Los fabricantes de equipos originales consideran los módulos integrados como la columna vertebral de los servicios de suscripción y la monetización de datos, con ingresos potenciales de USD 1.600 por vehículo provenientes de las ofertas conectadas. El crecimiento se ve impulsado por la expansión de los estándares celulares de vehículo a todo (C-V2X) y los conjuntos de chips de inteligencia artificial en el borde que reducen la latencia para las funciones críticas de seguridad.

Conclusiones Clave del Informe

- Por tipo de usuario final, los canales de fabricantes de equipos originales lideraron con el 62,68% de la participación del mercado de dispositivos para automóviles conectados en 2025, mientras que se proyecta que las soluciones de posventa avancen a una CAGR del 15,51% hasta 2031.

- Por tipo de comunicación, la tecnología vehículo a vehículo representó el 39,05% del tamaño del mercado de dispositivos para automóviles conectados en 2025; el segmento vehículo a red eléctrica está preparado para la CAGR más rápida del 14,92% hasta 2031.

- Por tipo de producto, los sistemas de asistencia al conductor representaron el 40,74% del tamaño del mercado de dispositivos para automóviles conectados en 2025, mientras que el hardware de ciberseguridad se expandirá más rápidamente a una CAGR del 14,67%.

- Por tecnología de conectividad, las soluciones integradas dominaron con una participación de ingresos del 48,22% en 2025, y el segmento C-V2X está en camino de alcanzar una CAGR del 15,19%.

- Por tipo de propulsión del vehículo, los modelos de combustión interna mantuvieron una participación del 75,62% en 2025; los vehículos eléctricos de batería registrarán la CAGR más alta del 14,93% en esta década.

- Por geografía, América del Norte tuvo una participación del 38,26% en el mercado de dispositivos para automóviles conectados en 2025, aunque se prevé que Asia-Pacífico registre la CAGR más sólida del 15,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Automóviles Conectados

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Despliegue de 5G y Alianzas entre Operadores y Fabricantes de Equipos Originales | +3.2% | Global, con ganancias tempranas en China, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de e-Call y ADAS | +2.8% | América del Norte y la Unión Europea como núcleo, implementación en China | Corto plazo (≤ 2 años) |

| Objetivos de Ingresos Basados en Suscripciones | +2.1% | Global, primero en segmentos premium | Mediano plazo (2-4 años) |

| Chips de Inteligencia Artificial en el Borde que Habilitan | +1.9% | Global, liderado por segmentos premium y de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Seguros Basados en el Uso que Impulsan | +1.7% | América del Norte y la Unión Europea, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistemas de Tiendas de Aplicaciones Intersectoriales | +1.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de 5G y Alianzas entre Operadores y Fabricantes de Equipos Originales

Se prevé que las conexiones automotrices de 5G crezcan exponencialmente en ingresos de habilitación para 2027. Cisco y TELUS ya provisionan más de 1,5 millones de vehículos 5G en plataformas automatizadas, reduciendo la latencia a niveles casi en tiempo real, críticos para las funciones autónomas. Las alianzas ahora agrupan conectividad, computación en el borde y herramientas para desarrolladores en ofertas unificadas que permiten a los fabricantes de equipos originales lanzar nuevos servicios más rápidamente. Estas alianzas cambian el panorama de proveedores porque los operadores pasan de ser proveedores de ancho de banda a socios tecnológicos estratégicos. Las plataformas de servicios resultantes sustentan el infoentretenimiento premium, el diagnóstico remoto y los mapas de alta definición, apoyando un mayor ingreso promedio por usuario.

Regulaciones Obligatorias de e-Call y ADAS

La Administración Nacional de Seguridad del Tráfico en las Carreteras exige el frenado de emergencia automático con detección de peatones en todos los vehículos ligeros para septiembre de 2029, con costos de cumplimiento anuales de USD 354 millones y beneficios a lo largo de la vida útil que superan los USD 5,82 mil millones[1]"Norma Final sobre Frenado de Emergencia Automático," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov . Europa aplica el e-Call y un conjunto de funciones de asistencia al conductor bajo el Reglamento General de Seguridad, mientras que China escala los proyectos piloto de vehículo-carretera-nube con más de 7.000 estaciones base 5G-A en Pekín. Estos mandatos eliminan la incertidumbre sobre los plazos, lo que lleva a los fabricantes de equipos originales a integrar sensores conectados como equipamiento estándar. Los proveedores se benefician de volúmenes predecibles y los consumidores obtienen características de seguridad universales que reducen las tasas de accidentes.

Objetivos de Ingresos Basados en Suscripciones

Los fabricantes de automóviles buscan ingresos recurrentes a medida que los márgenes de hardware se reducen. El SUV eléctrico EX90 de Volvo utiliza el habitáculo digital de Qualcomm para desbloquear funciones bajo demanda, y la unidad Cariad de Volkswagen explora paquetes de conducción automatizada de pago. Las proyecciones de la industria muestran que el software representará más de las tres cuartas partes de la innovación vehicular. El éxito depende de ofrecer un valor claro al consumidor evitando al mismo tiempo el rechazo por el cobro de funciones básicas. Las plataformas deben admitir actualizaciones seguras por vía inalámbrica, análisis de uso y facturación flexible para que las marcas puedan personalizar las ofertas sin comprometer la seguridad ni el rendimiento.

Chips de Inteligencia Artificial en el Borde para Inferencia dentro del Vehículo

El S32N55 de NXP y el próximo procesador de 2.000 TOPS de Honda-Renesas ilustran la migración hacia arquitecturas centralizadas y preparadas para la inteligencia artificial[2]"Plataforma de Superintegración Vehicular S32N55," NXP Semiconductors, nxp.com. Situar el cómputo en el borde reduce la dependencia de la nube, permitiendo la monitorización del conductor en tiempo real, la fusión de sensores y el mantenimiento predictivo incluso cuando la conectividad es deficiente. Gracias al hardware avanzado de inteligencia artificial, se prevé que el contenido de semiconductores por vehículo se duplique para 2030. La consolidación de múltiples unidades de control electrónico en controladores de dominio reduce el cableado, ahorra peso y simplifica las actualizaciones, aunque requiere una gestión térmica robusta y protecciones de ciberseguridad integradas en el silicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad | -2.4% | Global, agudo en segmentos premium | Corto plazo (≤ 2 años) |

| Alto Costo de Lista de Materiales de los Módulos V2X Multibanda | -1.8% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Tarifas de Egreso de Datos en la Nube que Erosionan los Márgenes de los Fabricantes de Equipos Originales | -1.6% | Global, concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro de Semiconductores | -1.4% | Global, agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Retiros del Mercado

El concurso Pwn2Own Automotive 2024 expuso un exploit de cero clics en la unidad de infoentretenimiento Halo9 de Alpine con una tasa de éxito del 96%, destacando la facilidad del compromiso remoto[3]"Resultados del Concurso Automotive 2024," Pwn2Own, pwn2own.com. Los retiros del mercado relacionados con el software afectaron a más de 30 millones de vehículos en 2023, y la vulnerabilidad CVE-2023-6248 listada por el NIST permite la toma de control total del dispositivo de las pasarelas de telemática más populares. A medida que los vehículos se convierten en centros de datos móviles, su superficie de ataque se expande, aumentando el costo de los parches posteriores a la venta y el daño reputacional. Los reguladores exigen seguridad desde el diseño, lo que obliga a los proveedores a incorporar raíz de confianza de hardware, marcos seguros de actualización por vía inalámbrica y pruebas de penetración continuas.

Alto Costo de Lista de Materiales de los Módulos V2X Multibanda

Admitir DSRC, C-V2X y el emergente enlace lateral 5G en una sola caja eleva la complejidad de la radiofrecuencia y el costo de producción. Los semiconductores automotrices están en camino de encabezar el ranking para 2027, con las radios V2X entre los componentes más costosos. Los fabricantes de equipos originales se enfrentan a una elección: diversificar las unidades de mantenimiento de existencias por región para reducir costos o instalar módulos universales que preserven las plataformas globales. La superposición transitoria de DSRC y C-V2X limita las economías de escala, y los mercados sensibles al precio sopesan la conectividad frente al contenido mecánico básico. Hasta que los volúmenes aumenten y los estándares converjan, los altos precios de los módulos restringirán la adopción fuera de los segmentos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Usuario Final: El Dominio de los Fabricantes de Equipos Originales Impulsa la Integración

Las instalaciones de fabricantes de equipos originales capturaron el 62,68% de la participación del mercado de dispositivos para automóviles conectados en 2025, porque el hardware instalado en fábrica se integra profundamente con los diagnósticos del vehículo, la gestión de energía y los marcos de garantía. Los fabricantes de automóviles integran módulos durante el ensamblaje para garantizar el cumplimiento de los mandatos de e-Call y ADAS, agilizar las actualizaciones por vía inalámbrica y reforzar el control de la marca sobre los datos. La creciente dependencia de las arquitecturas definidas por software consolida el liderazgo de este canal a medida que los fabricantes de equipos originales vinculan la conectividad a servicios generadores de ingresos, como la activación remota de funciones y el mantenimiento predictivo.

Sin embargo, los proveedores de posventa se están expandiendo rápidamente, con una CAGR del 15,51%, a medida que las aseguradoras y los gestores de flotas modernizan los activos heredados. Los dongles de conexión directa y las cajas negras con cableado fijo suministran datos de uso en tiempo real que sustentan las primas basadas en el comportamiento y el seguimiento de activos. Los kits de actualización listos para usar de HARMAN ejemplifican soluciones diseñadas para flotas mixtas que necesitan velocidad de instalación y compatibilidad entre marcas. Si bien el control de los fabricantes de equipos originales sigue siendo sólido, los propietarios sensibles al precio y los operadores comerciales continúan impulsando un mercado de posventa paralelo, garantizando variedad competitiva dentro del mercado de dispositivos para automóviles conectados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Comunicación: V2V Lidera el Despliegue Actual

Los enlaces vehículo a vehículo representaron el 39,05% de la participación de ingresos del mercado de dispositivos para automóviles conectados en 2025, porque ofrecen advertencias de colisión sin necesidad de unidades al borde de la carretera. Los estándares maduros y las ganancias de seguridad demostradas animan a los fabricantes de equipos originales a adoptar V2V primero, particularmente en modelos de alto volumen que aspiran a calificaciones de seguridad de cinco estrellas. Las modernizaciones también proliferan en las flotas comerciales, donde las alertas de colisión frontal reducen el tiempo de inactividad y los costos de seguros.

Se proyecta que la capacidad vehículo a red eléctrica registre una CAGR del 14,92% hasta 2031, a medida que las empresas de servicios energéticos se asocian con los fabricantes de automóviles para estabilizar las redes con alta penetración de energías renovables. Los cargadores bidireccionales combinados con conectividad permiten que los vehículos eléctricos devuelvan la energía almacenada a la red, creando nuevos ingresos para los propietarios y los operadores de la red. El crecimiento en los segmentos de vehículo a infraestructura y vehículo a peatón sigue el gasto en ciudades inteligentes, aunque estos dependen de una inversión pública más amplia. Con el tiempo, las suites V2X integradas combinarán todos los modos, pero V2V seguirá siendo la piedra angular mientras los ecosistemas maduran a su alrededor.

Por Tipo de Producto: Los Sistemas ADAS Lideran el Mercado

Los sistemas de asistencia al conductor tuvieron una participación del 40,74% en el mercado de dispositivos para automóviles conectados en 2025, lo que refleja los plazos regulatorios para el frenado de emergencia automático, el mantenimiento de carril y la asistencia inteligente de velocidad. La combinación de datos de radar, cámara y LiDAR con conectividad permite a los vehículos acceder a mapas basados en la nube e información de tráfico que mejoran el rendimiento de los sensores. Los consumidores perciben beneficios de seguridad inmediatos, lo que justifica precios más altos en los segmentos de mercado masivo.

El hardware de ciberseguridad, aunque de nicho en ingresos hoy en día, se expandirá más rápidamente a una CAGR del 14,67% a medida que los vehículos centrados en el software demanden procesadores dedicados para la detección de anomalías, el cifrado y el arranque seguro. Las cajas de telemática siguen siendo esenciales para el monitoreo de flotas, la utilización y los ciclos de mantenimiento, mientras que las plataformas de infoentretenimiento evolucionan hacia habitáculos digitales que unifican el entretenimiento, la navegación y los controles climáticos. Los proveedores que agrupan ADAS, infoentretenimiento y seguridad en arquitecturas modulares pueden capturar mayor valor a medida que los límites de los productos se difuminan dentro del mercado de dispositivos para automóviles conectados.

Por Tecnología de Conectividad: Las Soluciones Integradas Dominan

Los módems integrados aseguraron una participación de ingresos del 48,22% en 2025, porque los compradores siempre esperan servicios bajo demanda sin dispositivos adicionales. Las SIM nativas simplifican el aprovisionamiento, las actualizaciones y los diagnósticos, lo que permite a los fabricantes de automóviles garantizar el rendimiento en los socios de itinerancia global. La agrupación de suscripciones a través de operadores consolida aún más los diseños integrados como el estándar para los modelos premium y de volumen.

La adopción de V2X celular escalará a una CAGR del 15,19% a medida que las redes 5G independientes habiliten mayor rendimiento, mayor alcance de enlace lateral mejorado y futuras funciones de conducción automatizada. Las opciones incorporadas y con cable persisten en aplicaciones de nicho: los dongles con cable se adaptan a los automóviles de menor precio y las modernizaciones de posventa, mientras que las soluciones incorporadas equilibran la flexibilidad y el costo para los acabados de gama media. La convergencia hacia radios definidas por software que alternan entre 4G, 5G y Wi-Fi reducirá las unidades de mantenimiento de existencias, pero las arquitecturas integradas seguirán siendo el ancla del mercado de dispositivos para automóviles conectados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión del Vehículo: Los Vehículos de Combustión Interna Mantienen el Liderazgo en Participación

Las plataformas de combustión interna contribuyeron con el 75,62% de los envíos de unidades de 2025, asegurando que sigan siendo el mayor grupo de ingresos para el hardware conectado en esta década. Las modernizaciones de e-Call, telemática e infoentretenimiento básico en los modelos de combustión interna permiten a los fabricantes de equipos originales monetizar datos y cumplir con las normas de seguridad mientras aprovechan las líneas de producción existentes. Estos volúmenes sustentan las economías de escala que reducen los costos de los componentes en todos los tipos de propulsión.

Los vehículos eléctricos de batería crecerán a una CAGR del 14,93% a medida que se endurezcan los mandatos de cero emisiones. Sus arquitecturas de alto voltaje y pilas de software centralizadas los convierten en anfitriones ideales para servicios conectados avanzados, como la carga inteligente, la optimización de energía basada en rutas y la exportación de energía del vehículo al hogar. Las variantes híbridas y de pila de combustible también se benefician de la conectividad que sincroniza los modos de propulsión y los ciclos de mantenimiento. Incluso a medida que aumenta la participación de los vehículos eléctricos de batería, la enorme base instalada de vehículos de combustión interna los mantendrá como un grupo de clientes fundamental dentro del mercado de dispositivos para automóviles conectados.

Análisis Geográfico

América del Norte representó el 38,26% de la participación del mercado de dispositivos para automóviles conectados en 2025. La adopción está impulsada por el financiamiento federal bajo la Ley de Inversión en Infraestructura y Empleo y el apetito de los consumidores por los SUV premium repletos de ADAS, infoentretenimiento de alta definición y puntos de acceso 5G. Los proyectos piloto en curso con el Departamento de Transporte de los Estados Unidos y la Asociación Automotriz 5G impulsan la confianza en C-V2X, mientras que las estrictas normas de ciberseguridad y privacidad dan forma a las especificaciones de adquisición. Canadá y México se benefician de cadenas de suministro integradas, lo que permite a las plantas regionales de fabricantes de equipos originales estandarizar los módulos conectados y las pilas de software. Estos factores sostienen ciclos de reemplazo saludables y suscripciones posventa en toda América del Norte.

Asia-Pacífico está en camino de registrar la CAGR más rápida del 15,02% hasta 2031. El plan de vehículo-carretera-nube de China ancla el gasto público y privado, con Pekín albergando solo más de 7.000 estaciones base 5G-A para la movilidad inteligente. Las marcas nacionales integran conectividad para diferenciarse en un concurrido mercado de vehículos eléctricos, mientras que los proveedores regionales ofrecen telemática optimizada en costos para motocicletas y microcoches. Japón y Corea del Sur aprovechan su capacidad de fabricación de chips y los tempranos despliegues de 5G para probar las funciones de enlace lateral C-V2X de próxima generación. India emerge como una oportunidad de alto volumen a medida que se endurecen las normas de seguridad y los compradores familiarizados con los teléfonos inteligentes demandan infoentretenimiento siempre activo, aunque la sensibilidad al precio mantiene relevantes las soluciones con cable.

Europa mantiene un impulso constante bajo regulaciones armonizadas como el e-Call obligatorio y el Reglamento General de Seguridad. Alemania, el Reino Unido y Francia lideran la adopción a medida que las marcas de lujo agrupan la conectividad en las líneas de acabado premium, y las marcas de gama media siguen su ejemplo. Los objetivos de eficiencia energética y reducción de carbono impulsan el interés en los proyectos piloto de vehículo a red eléctrica que alinean la carga de vehículos eléctricos con la producción de energías renovables. Las estrictas leyes de soberanía de datos influyen en las opciones de alojamiento en la nube, dando ventaja a los proveedores con sede en Europa. Se están desarrollando estándares paneuropeos para la certificación de ciberseguridad, con la promesa de agilizar la homologación transfronteriza y estimular aún más el mercado de dispositivos para automóviles conectados.

Panorama regulatorio

La regulación se está endureciendo en torno a la conectividad crítica para la seguridad y la gestión de la ciberseguridad durante todo el ciclo de vida. En Estados Unidos, la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) finalizó una norma que exige el frenado de emergencia automático con detección de peatones en todos los vehículos ligeros para septiembre de 2029, lo que acelera la integración por parte de los OEM de sensores conectados, capacidad de cómputo y ECU capaces de actualizarse, utilizados para el rendimiento de las funciones ADAS y la documentación de cumplimiento.

En Europa, la Ley de Datos de la UE (Reglamento (UE) 2023/2854) entró en vigor en septiembre de 2025, creando un motor de cumplimiento para el acceso estandarizado a los datos del vehículo y su compartición con usuarios y terceros designados, lo que remodela los back ends de telemática y los flujos de datos dentro del vehículo. UN ECE WP.29 sigue siendo el ancla para la gobernanza global de la ciberseguridad vehicular y las actualizaciones de software a través del Reglamento de la ONU n.º 155 (CSMS) y el n.º 156 (SUMS). En junio de 2026, la Agencia de Certificación de Vehículos del Reino Unido (VCA) exigió el cumplimiento total con UN R155 y UN R156 para todos los vehículos nuevos, y UNECE WP.29/GRVA avanzó propuestas en 2026 para reforzar la supervisión vinculando los certificados de los sistemas de gestión de forma más directa con la autoridad de homologación de tipo del vehículo.

Análisis de la cadena de valor

La cadena de valor de los dispositivos para automóviles conectados abarca semiconductores y contenido de RF (módems, GNSS, elementos seguros), la integración de Tier 1 (unidades de control de telemática, cabina digital/infoentretenimiento, controladores de dominio ADAS y hardware de ciberseguridad), la arquitectura E/E y la integración de software por parte de los OEM, y las operaciones posventa (plataformas de actualización OTA, almacenamiento y análisis de datos en la nube, gestión de facturación y suscripciones, y aplicaciones para flotas y seguros). A medida que los programas de vehículos definidos por software escalan, la captura de valor se está desplazando hacia el software de plataforma, las operaciones en la nube y los servicios de datos, mientras que la conectividad embebida (aprovisionamiento de eSIM/iSIM, plataformas de operadores y itinerancia) ocupa un lugar cada vez más importante en la lista de materiales y en la pila de prestación de servicios.

Las restricciones y los puntos de apalancamiento se sitúan en los límites de integración y cumplimiento. El hardware V2X multibanda incrementa la complejidad de la lista de materiales y de la validación, y los requisitos de gestión de ciberseguridad (CSMS/SUMS) añaden costes de proceso continuos en toda la cadena de proveedores y OEM. La geopolítica también está remodelando el abastecimiento y la calificación de proveedores, incluida la norma final del Departamento de Comercio de EE. UU. (enero de 2025) que restringe ciertas transacciones de hardware y software para vehículos conectados con vínculos de cadena de suministro con China y Rusia, lo que empuja a los OEM y a los proveedores de Tier 1 a rediseñar el abastecimiento de módulos, los componentes de software y los back ends en la nube para mantener el acceso al mercado. Las asociaciones que combinan especialistas en componentes y habilitadores de plataformas, como la colaboración de FocalPoint con STMicroelectronics para integrar S-GNSS Auto en los dispositivos Teseo (julio de 2026), también muestran el creciente énfasis en diseños de referencia y bloques de construcción interoperables para acortar los ciclos de diseño.

Panorama Competitivo

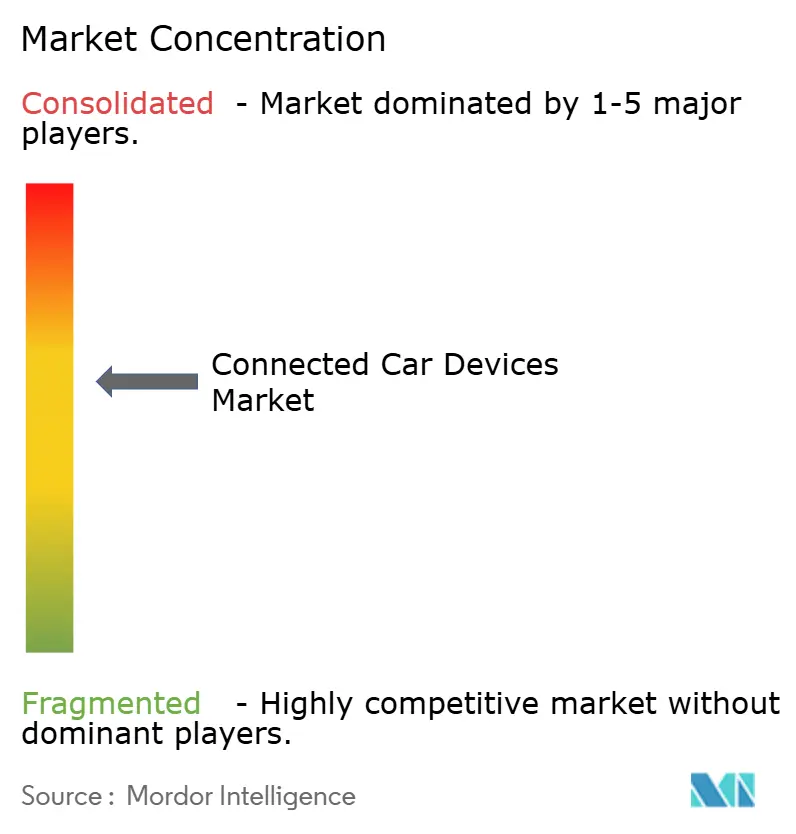

El mercado de dispositivos para automóviles conectados está moderadamente fragmentado, aunque la competencia se intensifica a medida que las empresas de semiconductores, los hiperescaladores de la nube y las empresas de equipos de telecomunicaciones desafían a los proveedores de primer nivel establecidos. La adquisición por parte de Infineon de la unidad de Ethernet Automotriz de Marvell subraya un impulso hacia la integración vertical de redes de alto ancho de banda con electrónica de potencia y microcontroladores. La adquisición de Autotalks por parte de Qualcomm añade capacidades de modo dual DSRC/C-V2X al Snapdragon Digital Chassis, señalando una carrera por ofrecer plataformas llave en mano que combinen conectividad, cómputo y aceleradores de inteligencia artificial.

Las alianzas ahora marcan el ritmo de la innovación. Bosch y Microsoft combinan experiencia en el dominio con inteligencia artificial generativa para automatizar los flujos de trabajo de validación de software, acortando los ciclos de lanzamiento de las actualizaciones por vía inalámbrica. AWS colabora con Toyota para alojar los servicios de back-end conectados, mientras que Google extiende el sistema operativo Android Automotive y los servicios de aplicaciones a múltiples marcas europeas. Estas alianzas permiten a los fabricantes de automóviles aprovechar la escala de la nube sin renunciar a la identidad de marca, acelerando el despliegue de servicios en toda la gama de modelos.

Abundan las oportunidades en espacios no explorados en ciberseguridad e inferencia en el borde. Especialistas como Blaize ofrecen procesadores de transmisión de grafos energéticamente eficientes para la percepción en tiempo real. A medida que las arquitecturas convergen en el cómputo centralizado, los proveedores que pueden ofrecer módulos seguros, actualizables y conformes con los estándares ganan poder de negociación. Al mismo tiempo, la presión de precios y la superposición de carteras impulsan la consolidación, lo que sugiere más fusiones a medida que los actores buscan escala en el mercado de dispositivos para automóviles conectados.

Líderes de la Industria de Dispositivos para Automóviles Conectados

Continental AG

Denso Corporation

Robert Bosch GmbH

Autoliv Inc.

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento y la estandarización del acceso a los datos están generando un espacio en blanco concreto para capas de telemática y compartición de datos interoperables en los ecosistemas de OEM y del mercado de posventa. La Ley de Datos de la UE (en vigor desde septiembre de 2025) está impulsando a fabricantes y proveedores hacia enfoques técnicos para compartir los datos generados por el vehículo, y COVESA ha posicionado la Especificación de Señales del Vehículo (VSS) y la Especificación del Servicio de Información del Vehículo (VISS) como estándares prácticos para operacionalizar el intercambio de datos entre plataformas. Los proveedores capaces de combinar el hardware de seguridad dentro del vehículo (raíz de confianza, arranque seguro, OTA segura) con interfaces de datos conformes pueden reducir el retrabajo entre regiones y marcas.

La consolidación de plataformas entre cabina, conectividad y ADAS también está abriendo oportunidades para proveedores con arquitecturas de dispositivos escalables y actualizables, alineadas con las hojas de ruta de vehículos definidos por software. En mayo de 2026, Stellantis amplió su asociación con Qualcomm para adoptar las capacidades de Snapdragon Digital Chassis (conectividad, cabina y asistencia al conductor) junto a su plataforma STLA Brain, lo que refleja la demanda de pilas de cómputo y conectividad preintegradas que simplifican los despliegues multimarca. En el lado de los operadores, Verizon comenzó a proporcionar conectividad 5G Standalone y LTE para los vehículos de BMW Group recién fabricados en Estados Unidos a través de la Plataforma de Comunicaciones Globales de KDDI (julio de 2026), reforzando una oportunidad para los proveedores de dispositivos y módulos que puedan cumplir con la certificación de los operadores, habilitar el aprovisionamiento remoto y respaldar servicios de baja latencia para seguridad conectada, diagnóstico y entrega de suscripciones.

Desarrollos recientes del sector

- Junio de 2026: El módulo de unidad de carretera C-V2X MobiQ de Denso obtuvo la Certificación de Módulo OmniAir tras pruebas realizadas en un laboratorio de DEKRA en España. La certificación refuerza las afirmaciones de interoperabilidad para despliegues de infraestructura a vehículo y respalda las adquisiciones de agencias e integradores que requieren evidencia estandarizada de conformidad.

- Junio de 2025: Continental comenzó a suministrar su sistema de acceso digital de banda ultraancha (UWB) CoSmA para el Audi Q6 e-tron. El inicio del suministro en serie señala una creciente adopción por parte de los OEM de funciones de acceso seguro basadas en smartphones, que dependen de una conectividad robusta dentro del vehículo y de un diseño de ciberseguridad sólido.

- Abril de 2024: La Zero Day Initiative de Trend Micro celebró el concurso Pwn2Own Automotive 2024, donde los investigadores demostraron un exploit de cero clics contra la unidad de infoentretenimiento Halo9 de Alpine. El resultado reforzó cómo los puntos finales de infoentretenimiento y telemática amplían la superficie de ataque, acelerando la demanda de seguridad respaldada por hardware y de flujos de actualización seguros en los programas de dispositivos para automóviles conectados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos para automóviles conectados abarca la capa de hardware y dispositivos embebidos dentro del vehículo que permite la conectividad del vehículo, el intercambio de datos y la interacción entre el conductor y el vehículo mediante telemática, comunicación V2X y funciones de seguridad e infoentretenimiento conectadas.

Exclusiones del alcance: excluimos las suscripciones recurrentes de servicios de conectividad, las aplicaciones independientes para smartphones y las plataformas puramente de software cuando se venden sin un dispositivo asociado dentro del vehículo.

Descripción general de la segmentación

- Por Tipo de Usuario Final

- Fabricante de Equipos Originales

- Posventa

- Por Tipo de Comunicación

- V2V

- V2I

- V2P

- V2N

- V2G

- Por Tipo de Producto

- Sistema de Asistencia al Conductor (ADAS)

- Telemática

- Infoentretenimiento dentro del Vehículo

- Hardware de Ciberseguridad

- Por Tecnología de Conectividad

- Integrado

- Incorporado

- Con Cable

- DSRC

- C-V2X (4G/5G)

- Por Tipo de Propulsión del Vehículo

- Vehículos con Motor de Combustión Interna

- Vehículos Eléctricos

- Vehículo Eléctrico de Batería

- Vehículo Eléctrico Híbrido

- Vehículo Eléctrico de Pila de Combustible

- Vehículo Híbrido Enchufable

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y anclar el modelo a señales medibles como la producción de vehículos, el parque circulante y los despliegues de conectividad. Se consultaron fuentes públicas como agencias nacionales de transporte, reguladores de telecomunicaciones y organismos de normalización, publicaciones de la UIT, regulaciones de seguridad vehicular de UNECE y otras, y estadísticas de grupos como OICA para la producción y las matriculaciones. Para mantener supuestos realistas, también se consultaron artículos de apoyo procedentes de estudios revisados por pares sobre movilidad e investigación V2X, bases de datos de patentes y prensa especializada de automoción y electrónica de renombre.

Junto con las fuentes públicas, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias e información financiera, y cobertura de patentes para mapear el posicionamiento de los productos y verificar la exposición de los ingresos a las líneas de dispositivos conectados. Cuando los flujos comerciales fueron relevantes (para módulos y subconjuntos electrónicos), se consultaron conjuntos de datos de importación y exportación a nivel de envío para validar direccionalmente si las tendencias de la oferta coincidían con las afirmaciones de adopción. Las fuentes aquí listadas son solo ilustrativas, y se revisaron muchos documentos públicos y presentaciones adicionales para su aclaración y verificación cruzada.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con equipos de programas del lado del OEM, proveedores de Tier-2 y de módulos, participantes del canal de posventa y expertos especializados en ingeniería en APAC, EMEA y América. Estas conversaciones nos ayudaron a convertir afirmaciones generales de adopción en datos utilizables, como el contenido de dispositivos por vehículo, los paquetes de funciones típicos por versión y el momento de las transiciones de C-V2X frente a DSRC. Cuando aparecieron opiniones contradictorias, se realizaron seguimientos para poder ajustar los supuestos antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33 % | Directivos ejecutivos: 14 % | APAC: 40 % |

| Nivel medio: 48 % | Líderes funcionales/de unidad: 32 % | EMEA: 34 % |

| Actores más pequeños: 19 % | Gerentes: 54 % | América: 26 % |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, en la que la producción de vehículos y el parque circulante se tradujeron en un fondo de dispositivos conectados direccionable, que luego se filtró según la penetración de la conectividad y la adecuación de las funciones por clase de vehículo y región. Ese primer análisis se corroboró después con verificaciones selectivas de abajo hacia arriba, como los precios de venta promedio de dispositivos muestreados multiplicados por los volúmenes de unidades implícitos para las categorías clave de dispositivos, además de verificaciones de canal para las tasas de instalación en el mercado de posventa, lo que ayudó a ajustar los totales cuando una región parecía sobreestimada.

Los insumos utilizados en el modelo fueron prácticos y observables, incluidas las tendencias de producción y matriculación de vehículos nuevos, la proporción de versiones conectadas, las tasas de instalación de unidades de control de telemática y módulos V2X, el calendario de despliegue de 4G a 5G y C-V2X, los cambios típicos en el contenido electrónico por vehículo y marcadores regulatorios como los requisitos relacionados con eCall cuando corresponda. La previsión se basó en un análisis de escenarios respaldado por una capa simple de regresión multivariante, en la que la penetración, la producción de vehículos y la combinación de tecnologías de conectividad fueron los principales factores discutidos y sometidos a pruebas de estrés con expertos del sector. Si una verificación de abajo hacia arriba tenía datos faltantes para un tipo de dispositivo en un país más pequeño, se aplicaron precios de venta promedio y ratios de adopción sustitutos de un mercado comparable, que luego se revalidaron mediante llamadas adicionales.

Validación de datos y ciclo de actualización

La validación se realizó mediante una triangulación paso a paso entre indicadores independientes, en la que los resultados del modelo se compararon con los planes de producción de vehículos, las señales de adopción de la conectividad y las tendencias reportadas del contenido electrónico. Los valores atípicos se investigaron a nivel de variable para poder ver si la discrepancia provenía de los supuestos de unidades, las trayectorias de precios de venta promedio o la combinación regional, y luego se replanteó antes de la aprobación final.

Se realizó una segunda revisión por parte de un analista para confirmar la integridad matemática, la aplicación coherente del alcance y que la trayectoria de crecimiento final coincidiera con los factores declarados. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios o cambios abruptos en la producción de vehículos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación de la estimación de Mordor Intelligence del mercado de dispositivos para automóviles conectados con otras estimaciones publicadas

Las cifras publicadas para los dispositivos para automóviles conectados rara vez coinciden a la perfección porque el término puede abarcar cosas distintas, y cada editor elige su propia combinación de ingresos por hardware, software y servicios. Las diferencias también surgen del año elegido como punto de partida, del momento de conversión de divisas y de la rapidez con que se supone que cambia la combinación tecnológica.

Las suscripciones a servicios de conectividad quedan fuera del alcance de Mordor Intelligence para este mercado, lo cual es una razón clave por la que el valor de 2026 parece más bajo que las estimaciones que combinan el valor de los dispositivos con planes de datos recurrentes y tarifas de plataforma. Las brechas restantes suelen derivar de si los dispositivos del mercado de posventa se contabilizan del mismo modo que las unidades instaladas de fábrica por los OEM, de cómo se trata el contenido de dispositivos ADAS frente a telemática, y de si la adopción de C-V2X se modela como un salto temprano o una rampa gradual vinculada a los ciclos de red y de plataformas de vehículos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 72,52 mil millones de USD (2026) | |

| Consultoría Global A | 138,03 mil millones de USD (2025) | Utiliza un año base anterior y parece incluir una definición más amplia que puede combinar el valor de los dispositivos con los servicios conectados y los ingresos relacionados con la plataforma, lo que eleva el punto de partida de 2025. |

| Editorial del Sector B | 62,10 mil millones de USD (2025) | Se centra en una perspectiva de mercado de ventas con agrupaciones de productos más estrechas y diferentes desgloses tecnológicos, lo que puede subestimar las categorías de dispositivos de mayor valor cuando el empaquetado de funciones y el contenido instalado de fábrica por los OEM por vehículo se tratan de forma conservadora. |

La tabla muestra que la diferencia se explica principalmente por el alcance y el momento temporal, más que por la aritmética. Cuando los ingresos exclusivos de los dispositivos se mantienen separados de los servicios recurrentes y la rampa de adopción se vincula a los ciclos de producción de vehículos, el tamaño de mercado resultante se vuelve más fácil de rastrear hasta variables claras y de verificar nuevamente durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para automóviles conectados?

El tamaño del mercado de dispositivos para automóviles conectados alcanzó USD 72,52 mil millones en 2026 y se proyecta que se duplique a aproximadamente USD 143,47 mil millones para 2031 con una CAGR del 14,62%.

¿Qué región lidera el mercado?

América del Norte tuvo una participación de mercado del 38,26% en 2025 debido a los mandatos regulatorios y la alta penetración de vehículos premium.

¿Por qué los fabricantes de equipos originales se centran en los servicios de suscripción?

Los fabricantes de equipos originales buscan compensar los márgenes de hardware cada vez más ajustados desbloqueando ingresos recurrentes, con ganancias potenciales de servicios conectados de USD 1.600 por vehículo.

¿Qué segmentos crecen más rápidamente?

La comunicación vehículo a red eléctrica, el hardware de ciberseguridad y los vehículos eléctricos de batería registran cada uno CAGRs superiores al 13,5% hasta 2031.

¿Cómo se abordan los riesgos de ciberseguridad?

Los fabricantes de automóviles ahora integran raíz de confianza de hardware, realizan pruebas de penetración continuas y se asocian con empresas especializadas para cumplir con las emergentes regulaciones de seguridad desde el diseño.

¿Qué papel jugará el 5G en los vehículos conectados?

El 5G independiente reduce la latencia a niveles casi en tiempo real, habilitando la asistencia avanzada al conductor, la cartografía de alta definición y las futuras funciones de conducción autónoma, al tiempo que apoya las nuevas plataformas de servicios entre operadores y fabricantes de equipos originales.

Última actualización de la página el: