Tamaño y Participación del Mercado de Antenas Inteligentes para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.27% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas Inteligentes para Automóviles por Mordor Intelligence

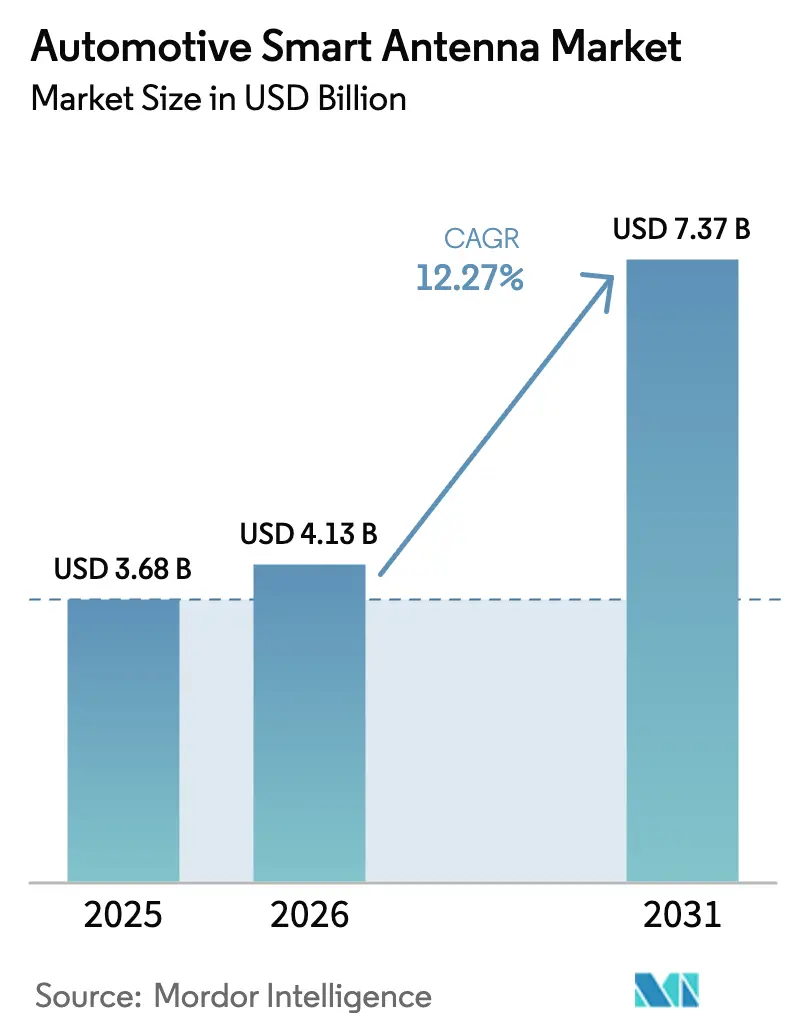

Se espera que el tamaño del mercado de antenas inteligentes para automóviles crezca de 3,68 mil millones de USD en 2025 a 4,13 mil millones de USD en 2026 y se prevé que alcance 7,37 mil millones de USD en 2031, lo que representa una CAGR del 12,27% durante el período de previsión (2026-2031). Múltiples factores impulsan esta expansión, incluido el rápido despliegue del 5G, los mandatos europeos para la conectividad vehículo a todo (V2X) y la creciente producción de vehículos eléctricos de batería (BEV) que requieren recepción multibanda. Los fabricantes de automóviles están reemplazando los diseños de mástil heredados con módulos de techo integrados que reducen el peso del cableado hasta en un 12% y mejoran la autonomía en plataformas eléctricas. Los proveedores están acelerando la integración vertical para asegurar los conjuntos de chips de radiofrecuencia (RF), mientras que los operadores de flotas están modernizando vehículos más antiguos para mantener el acceso a la red a medida que los servicios 3G se retiran. A nivel regional, Asia Pacífico lidera en volumen debido al despliegue de 5G-Avanzado de China, mientras que Oriente Medio registra la CAGR más rápida, impulsada por programas de ciudades inteligentes.

Conclusiones Clave del Informe

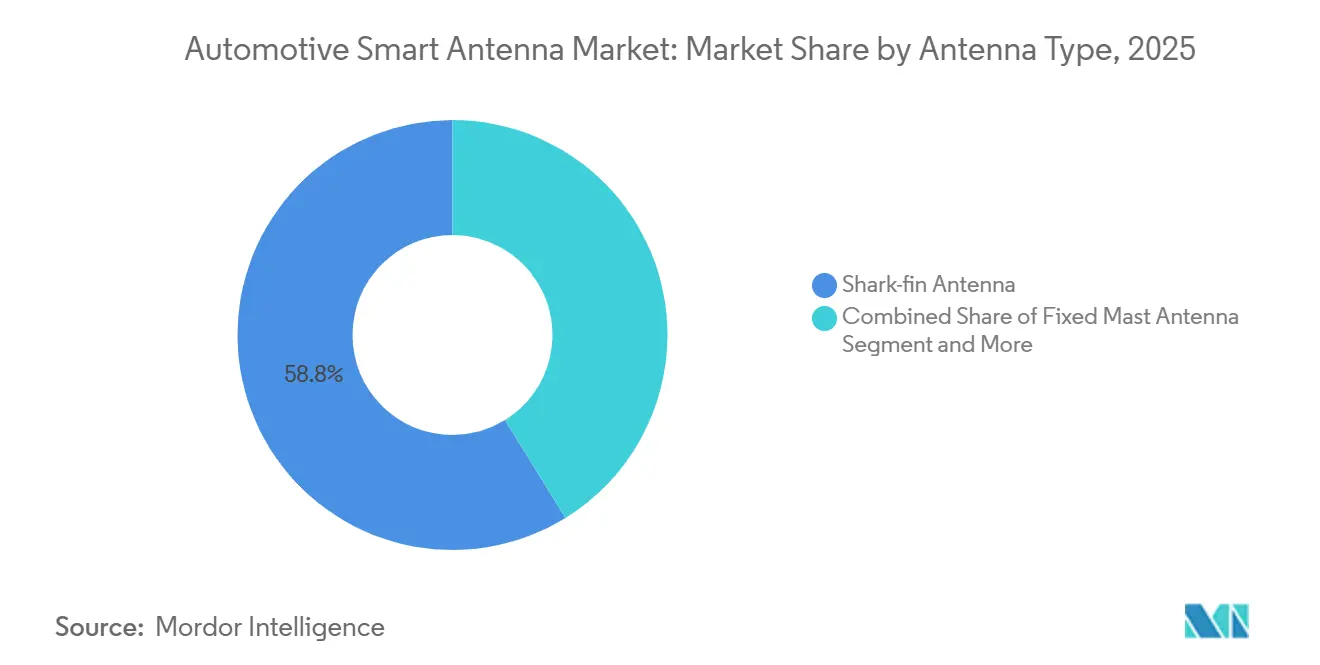

- Por tipo de antena, las antenas de aleta de tiburón representaron el 58,79% de la participación del mercado de antenas inteligentes para automóviles en 2025, mientras que se proyecta que los módulos de antena embebidos crezcan a la CAGR más alta del 12,53% hasta 2031.

- Por banda de frecuencia, la Frecuencia Muy Alta (VHF) dominó el mercado de antenas inteligentes para automóviles, representando una participación del 45,87% en 2025. En contraste, se espera que la Frecuencia Súper Alta (SHF/mmWave) registre el crecimiento más rápido con una CAGR del 13,62% hasta 2031.

- Por tecnología de conectividad, las soluciones 3G/4G/LTE mantuvieron una participación de mercado del 49,96% en el mercado de antenas inteligentes para automóviles en 2025, con 5G NR proyectado para experimentar el crecimiento más rápido con una CAGR del 18,31% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado con el 75,42% de la participación del mercado de antenas inteligentes para automóviles en 2025, mientras que se anticipa que los vehículos comerciales ligeros crezcan a la tasa más alta del 10,33% de CAGR durante el período de previsión.

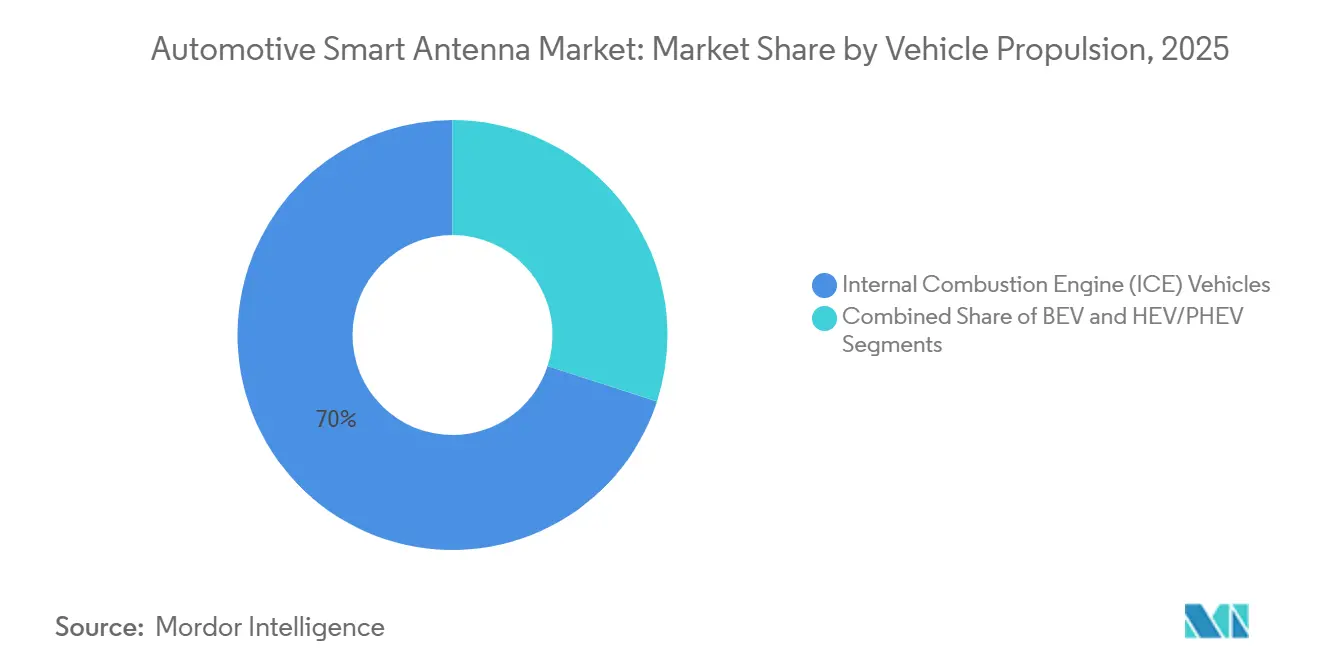

- Por propulsión del vehículo, los vehículos de motor de combustión interna mantuvieron el dominio, representando el 69,97% del mercado de antenas inteligentes para automóviles en 2025. Sin embargo, los vehículos eléctricos de batería están destinados a crecer a la tasa más rápida, con una CAGR del 16,28% en los próximos años.

- Por ubicación de instalación, las antenas montadas en el techo representaron el 61,98% de la participación del mercado de antenas inteligentes para automóviles en 2025, mientras que se prevé que las soluciones embebidas en unidades de control de telemática/parachoques crezcan a una CAGR del 14,21% hasta 2031.

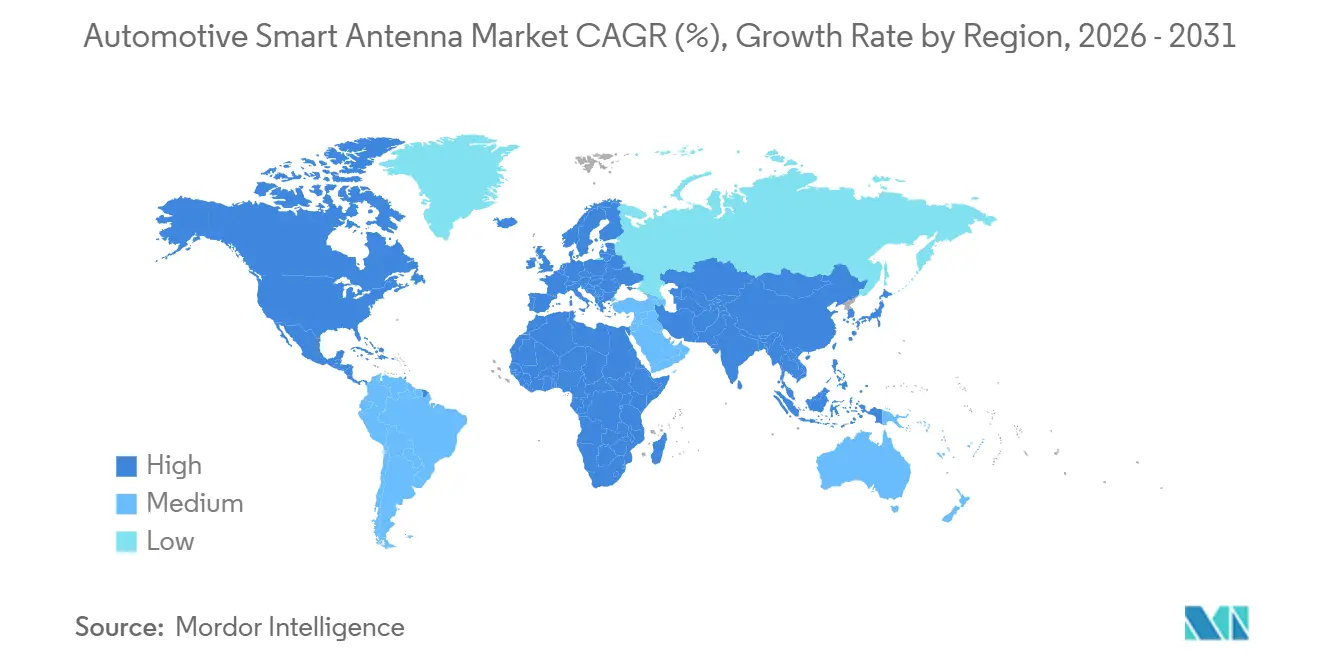

- Por geografía, Asia Pacífico comandó la mayor participación de mercado con el 41,62% del mercado de antenas inteligentes para automóviles en 2025, mientras que se espera que Oriente Medio sea testigo de la tasa de crecimiento más alta con una CAGR del 12,18% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antenas Inteligentes para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos Despliegues de 5G | +2.8% | Asia y Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandatos de los Fabricantes de Equipos Originales para la Integración de Antenas V2X | +2.3% | Europa, con alineación global posterior | Mediano plazo (2-4 años) |

| Plataformas de Vehículos Electrificados que Requieren Antenas Multibanda | +1.7% | Global, regiones con alta penetración de vehículos eléctricos | Mediano plazo (2-4 años) |

| Creciente Adopción por Parte de los Fabricantes de Equipos Originales | +1.5% | América del Norte, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Sensores de Conducción Autónoma que Crean Demanda | +0.9% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Demanda Emergente de Conectividad Basada en Satélite | +0.8% | América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Rápidos Despliegues de 5G Aceleran los Ciclos de Reemplazo de Antenas

El operador móvil EE ha llevado a cabo importantes actualizaciones, ampliando la disponibilidad de la tecnología móvil más fiable del Reino Unido, el 5G independiente, a más ciudades y localidades. En septiembre de 2024, EE lanzó su red 5G independiente, ampliando aún más su alcance. Esta red avanzada ahora da servicio a más de 28 millones de personas en 50 destacadas ciudades y localidades del Reino Unido[1]"EE presenta la actualización 5G independiente para más de 28 millones de personas," EE, newsroom.ee.co.uk. China Mobile activó sitios 5G-Avanzado en 300[2]MA SI, "La nación lidera la red 5G-A en 300 ciudades," China Daily, govt.chinadaily.com.cn ciudades, habilitando la segmentación de red que depende de rutas de RF dedicadas para comunicaciones de ultra alta fiabilidad. Los modelos premium ahora integran formación de haces de matriz en fase, mientras que las variantes de costo optimizado adoptan diseños de elemento único con sintonización por software. El mercado de posventa sigue la misma tendencia, con operadores de flotas que instalan módulos 5G para asegurar diagnósticos en tiempo real y análisis de tráfico.

Creciente Adopción por Parte de los Fabricantes de Equipos Originales de Unidades de Control de Telemática Integradas en el Techo para Reducir el Peso del Cableado

La arquitectura MEB de Volkswagen reduce 4,2 m de cable coaxial y 1,8 kg de peso del arnés al integrar la unidad de control de telemática bajo la carcasa de la aleta de tiburón. Tesla adoptó el mismo enfoque en su actualización del Model 3 de 2025, citando mayores tasas de éxito en actualizaciones inalámbricas. Los proveedores de primer nivel ahora coubican amplificadores de potencia dentro del módulo, reduciendo el número de componentes hasta en un 40% y apoyando los objetivos de autonomía de los vehículos eléctricos de batería que recompensan cada kilogramo ahorrado.

Mandatos de los Fabricantes de Equipos Originales para la Integración de Antenas V2X desde 2026 en Automóviles de Pasajeros de la Unión Europea

El Reglamento Delegado 2022/1426 obliga a los nuevos automóviles de pasajeros europeos a llevar hardware C-V2X o DSRC a partir de julio de 2026, creando un conjunto cautivo de aproximadamente 12,5 millones de unidades de antena anuales[3]"Reglamento de Ejecución de la Comisión (UE) 2022/1426," EUR-Lex, eur-lex.europa.eu. Stellantis optó por C-V2X, citando menores costos de conjuntos de chips, lo que impulsó diseños de antenas con especificaciones de ruido de fase más estrictas. Los marcos de cumplimiento bajo ETSI EN 302 663 e ISO 21218 aumentan la complejidad de la certificación, pero unifican los estándares de referencia entre los proveedores.

Plataformas de Vehículos Electrificados que Requieren Antenas Multibanda para Reducir la Interferencia Electromagnética

Los convertidores CC-CC en los vehículos eléctricos de batería inyectan ruido de conmutación de hasta 6 GHz, por lo que las antenas requieren un filtrado superior que añade entre 8 y 12 USD al costo de los materiales. La plataforma Ultium de General Motors requiere recepción de 14 bandas para soportar OnStar Guardian y futuros enlaces satelitales. El avance hacia sistemas de 800 V en los modelos de 2025-2026 intensifica las necesidades de blindaje, ya que los voltajes más altos magnifican las emisiones electromagnéticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Sustratos de RF | -2.1% | Regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Homologación Global Compleja | -1.3% | Regiones regulatorias fragmentadas | Mediano plazo (2-4 años) |

| Alto Costo de las Antenas Inteligentes | -1.2% | Global, mayor en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Degradación del Rendimiento de RF | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales de las Antenas Inteligentes frente al Mástil Heredado en Modelos de Gama de Entrada

Las antenas de mástil fijo cuestan entre 3 y 5 USD, frente a los 35-50 USD de los diseños integrados, lo que frena la adopción en automóviles de gama de entrada en India y el Sudeste Asiático. El Maruti Suzuki Alto y el Hyundai Grand i10 mantuvieron mástiles heredados en sus revisiones de 2025. Los proveedores apuntan a antenas inteligentes simplificadas de entre 18 y 22 USD, aunque estas unidades de banda única carecen de rutas de actualización futuras y corren el riesgo de crear un panorama de conectividad de dos niveles.

Degradación del Rendimiento de RF Causada por Pintura Metálica y Barras de Techo

Los pigmentos metálicos reducen la intensidad de la señal de RF hasta en 6 dB, lo que genera reclamaciones de garantía, como se observó en el BMW Serie 5 de 2025. Las barras de techo y los techos panorámicos agravan las pérdidas por multitrayecto en 2-3 dBi. Las antenas integradas en el vidrio evitan el metal, pero aumentan los costos de reparación cuando los parabrisas se rompen. Las empresas de recubrimientos están probando pigmentos de baja conductividad, aunque el costo unitario de la pintura aumenta entre 15 y 20 USD.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Antena: Los Módulos Embebidos Desafían el Dominio de la Aleta de Tiburón

Las unidades de aleta de tiburón capturaron el 58,79% de la participación del mercado de antenas inteligentes para automóviles en 2025, lo que refleja su capacidad para integrar elementos celulares, GNSS y de radiodifusión en una carcasa única y aerodinámica. Esta configuración respaldó una base instalada que impulsó el tamaño del mercado de antenas inteligentes para automóviles del segmento a superar los 2,1 mil millones de USD en el año base. Las marcas europeas que buscan reducir los coeficientes de resistencia aerodinámica y el peso del arnés de cableado ahora favorecen los módulos embebidos que se insertan en parachoques, spoilers y espejos. El lanzamiento en 2025 de Continental de una plataforma embebida configurable que permite a los fabricantes de equipos originales combinar de dos a ocho elementos radiantes ilustra el giro hacia diseños independientes de herramientas que reducen la carga de ingeniería.

Los módulos embebidos, aunque tienen un precio entre un 20 y un 30% más alto hoy en día, se proyecta que crezcan a una CAGR del 12,53% hasta 2031 a medida que las economías de escala reduzcan la brecha de costos. Los fabricantes de vehículos eléctricos de batería, particularmente en Alemania y Corea del Sur, son los primeros en adoptarlos porque cada reducción del 2-3% en la resistencia aerodinámica se traduce en ganancias tangibles de autonomía. En China, las aletas de tiburón siguen siendo prevalentes debido a la facilidad de los intercambios a mitad de ciclo, mientras que las plataformas de camionetas de América del Norte típicamente retienen los diseños montados en el techo por compatibilidad con accesorios. La divergencia regional persistirá hasta que las soluciones embebidas alcancen la paridad de costos alrededor de 2028-2029, cuando se espera que los aumentos de volumen en las plataformas globales de vehículos eléctricos de batería impulsen la amortización de herramientas por debajo de 1 USD por unidad.

Por Banda de Frecuencia: La Adopción de mmWave se Acelera con las Funciones Autónomas

Las antenas de frecuencia muy alta (VHF) mantuvieron una participación del 45,87% del mercado de antenas inteligentes para automóviles en 2025, impulsadas por el requisito de recepción AM/FM para soportar alertas de emergencia. La resiliencia del segmento lo mantiene relevante incluso cuando la escucha en el automóvil se desplaza hacia la transmisión en línea, preservando aproximadamente 1,7 mil millones de USD del tamaño del mercado de antenas inteligentes para automóviles en el año base. Al mismo tiempo, se proyecta que los productos de frecuencia súper alta (mmWave) se aceleren a una CAGR del 13,62% hasta 2031, impulsados por los despliegues de 5G Nueva Radio (NR) de 24-40 GHz que permiten velocidades de datos de gigabit para infoentretenimiento avanzado y actualizaciones de mapas inalámbricas.

Sin embargo, el alcance de 200-400 m del mmWave obliga a los vehículos a saltar entre enlaces mmWave y sub-6 GHz, lo que aumenta la importancia de la sintonización de doble banda y el control del ruido de fase. La demostración de Snapdragon Auto de Qualcomm en 2025 mostró una descarga de mapas de 4 GB en menos de 90 segundos, un contraste marcado con los 15-20 minutos requeridos en LTE. El segmento VHF, mientras tanto, descansa en mandatos regulatorios que es poco probable que desaparezcan en esta década. Por lo tanto, los fabricantes de equipos originales necesitan arquitecturas multibanda que soporten transmisiones heredadas, celular sub-6 GHz y mmWave, garantizando la preparación para el futuro sin sacrificar el cumplimiento normativo ni la cobertura rural.

Por Tecnología de Conectividad: 5G NR Supera a los Estándares Heredados

LTE mantuvo el 49,96% de la participación del mercado de antenas inteligentes para automóviles en 2025. Sin embargo, se prevé que los volúmenes de 5G NR se disparen a una CAGR del 18,31% hasta 2031, impulsados por núcleos de red independientes que prometen segmentación de red y canales de baja latencia ultra fiables para V2X de seguridad crítica. En contraste, la adopción en América del Norte y Europa depende de la densificación de la cobertura, que se financia bajo recientes proyectos de ley de infraestructura.

La demanda de C-V2X está destinada a un fuerte repunte tras el mandato europeo de julio de 2026, añadiendo aproximadamente 12,5 millones de unidades de antena al año a los grupos de demanda regionales. Los componentes GNSS siguen siendo la columna vertebral para la navegación y la autonomía, mientras que las radios Wi-Fi/Bluetooth en cabina se benefician del crecimiento en la transmisión multidispositivo y la duplicación de teléfonos inteligentes. La combinación tecnológica continuará evolucionando hacia antenas multiprotocolo integradas, reduciendo el número de componentes y facilitando la homologación en un panorama donde el retiro del 3G y los despliegues de 5G se superponen.

Por Tipo de Vehículo: Los SUV Impulsan el Crecimiento del Segmento de Automóviles de Pasajeros

Los automóviles de pasajeros representaron el 75,42% de la participación del mercado de antenas inteligentes para automóviles en 2025. Los SUV y los vehículos multiusos dominan este grupo porque sus líneas de techo acomodan fácilmente aletas de tiburón de múltiples elementos. Los sedanes y los vehículos de cinco puertas les siguen, especialmente en Europa e India, donde la densidad urbana y la sensibilidad al precio orientan a los compradores hacia estilos de carrocería compactos con menos antenas embebidas.

Se prevé que los vehículos comerciales ligeros se expandan a una CAGR del 10,33% hasta 2031, superando a los camiones medianos y pesados. El auge del comercio electrónico impulsa a los propietarios de flotas a adoptar antenas inteligentes para el enrutamiento en tiempo real, la puntuación de conductores y el mantenimiento predictivo. Los vehículos fuera de carretera, como los camiones mineros y la maquinaria agrícola, constituyen un segmento pequeño pero lucrativo; sus antenas reforzadas pueden exigir una prima del 40-50% sobre los equivalentes para automóviles de pasajeros, debido a los mayores estándares de protección contra la entrada de agua y polvo y de resistencia a las vibraciones.

Por Propulsión del Vehículo: Los Vehículos Eléctricos de Batería Demandan Mitigación Avanzada de Interferencias Electromagnéticas

Los vehículos de motor de combustión interna todavía representaban el 69,97% de la participación del mercado de antenas inteligentes para automóviles en 2025. No obstante, el endurecimiento de las normas de emisiones y la reducción de los costos de las baterías están impulsando a los vehículos eléctricos de batería hacia adelante a una CAGR del 16,28% hasta 2031. Las plataformas de vehículos eléctricos de batería introducen una mayor interferencia electromagnética de los inversores de alto voltaje, lo que impulsa diseños de antenas que incorporan cuentas de ferrita y bobinas de modo común, como se observa en el Tesla Model Y de 2025.

A nivel regional, la penetración de vehículos eléctricos de batería en Noruega superó el 90% de los nuevos registros, mientras que China alcanzó el 35-40%. La Unión Europea tiene como objetivo una prohibición de los vehículos de motor de combustión interna para 2035. Los híbridos sirven como puente de transición, pero complican el filtrado de RF, ya que tanto el ruido del alternador como el del inversor deben mitigarse. El crecimiento de los vehículos eléctricos de batería también permite una colocación de antenas más creativa; los paquetes de baterías montados en el suelo permiten a los diseñadores posicionar las antenas más alto para una mejor visión del cielo, mejorando así la precisión del GNSS y los presupuestos de enlace celular.

Por Ubicación de Instalación: Las Soluciones Embebidas Ganan Impulso

Las unidades montadas en el techo mantuvieron el 61,98% de la participación del mercado de antenas inteligentes para automóviles en 2025, respaldadas por su superior línea de visión directa y facilidad de ensamblaje en líneas de producción heredadas. Sin embargo, se proyecta que las integraciones en parachoques y spoilers crezcan a una CAGR del 14,21% a medida que los fabricantes de automóviles persiguen coeficientes de resistencia aerodinámica por debajo de 0,20 en vehículos eléctricos de batería insignia como el Mercedes-Benz EQS.

Los diseños embebidos enfrentan obstáculos de RF, incluido el acoplamiento de campo cercano y la elevación reducida, que pueden reducir la ganancia del GNSS hasta en 3 dBi en cañones urbanos. Las antenas impresas en el parabrisas abordan la estética, pero aumentan los costos de seguro cuando el vidrio se rompe. Las preferencias regionales difieren: los fabricantes de equipos originales europeos confían en las soluciones embebidas para las ganancias aerodinámicas, las camionetas de América del Norte retienen las aletas de techo por compatibilidad con accesorios, y las marcas chinas logran un equilibrio entre ambos enfoques para acelerar las actualizaciones de año modelo sin costosas reingeniería de carrocería.

Análisis Geográfico

Asia Pacífico representó el 41,62% de la participación del mercado de antenas inteligentes para automóviles en 2025. Las crecientes producciones anuales de China, junto con una cobertura urbana del 95% de 5G, han culminado en el dominio del país con la mayor base instalada. En Japón, la ambición de lograr una penetración mayoritaria de V2X para 2028 está impulsando un aumento en las actualizaciones de antenas. Corea del Sur, con una inversión de 1,2 mil millones de USD, está integrando antenas en la plataforma E-GMP de Hyundai. Si bien India es conocida por su sensibilidad al precio, un inminente mandato de telemática para vehículos comerciales podría introducir 900.000 unidades adicionales anuales a partir de 2027.

América del Norte y Europa muestran un crecimiento más lento, pero un mayor número de antenas por vehículo. El progreso de Estados Unidos depende de la financiación de infraestructura bajo la ley de 2021, mientras que Canadá refleja a Estados Unidos con focos de alta adopción en provincias más frías para la validación en condiciones climáticas extremas.

Oriente Medio registra la CAGR más rápida del 12,18% a medida que Arabia Saudita ordena 10.000 vehículos autónomos que requieren GNSS de precisión para NEOM antes de 2031. El objetivo de los Emiratos Árabes Unidos de lograr un 25% de desplazamiento autónomo para 2030 impulsa la demanda multibanda en regiones desérticas con escasa cobertura terrestre. América del Sur crece de manera desigual; la Agencia Nacional de Telecomunicaciones de Brasil autorizó el espectro C-V2X en 2024, iniciando proyectos piloto en São Paulo. África sigue siendo relativamente incipiente, aunque las minas sudafricanas están modernizando los camiones de acarreo con paquetes de telemetría para mejorar la seguridad.

Panorama regulatorio

La regulación de las antenas inteligentes automotrices se sustenta en los requisitos de homologación de tipo de vehículo, CEM, ciberseguridad y conectividad, que cada vez más consideran los módulos de antena como parte del caso de seguridad del vehículo conectado. En Europa, el marco de homologación de tipo de vehículo completo de la UE bajo el Reglamento (UE) 2018/858 establece el paraguas de cumplimiento, mientras que el Reglamento Delegado (UE) 2022/1426 obliga a los nuevos automóviles de pasajeros europeos a llevar hardware V2X (C-V2X o DSRC) a partir de julio de 2026. Este requisito está impulsando a los OEM y proveedores hacia arquitecturas de antena multibanda certificadas alineadas con los estándares ETSI e ISO V2X.

En los mercados alineados con la UNECE, los requisitos de ciberseguridad e integridad de software bajo el Reglamento N.º 155 de la ONU (CSMS) y el Reglamento N.º 156 de la ONU (SUMS) vinculan los módulos de antena inteligente con el suministro seguro, la autenticación y la gobernanza de actualizaciones para funciones conectadas. El cumplimiento de CEM también se está endureciendo, con revisiones de junio de 2025 al Reglamento N.º 10 de la ONU que amplían la cobertura de frecuencia de las pruebas de inmunidad radiada hasta 6 GHz. En Estados Unidos, la norma final sobre vehículos conectados del Departamento de Comercio (BIS), que entra en vigor el 17 de marzo de 2025, restringe determinadas transacciones de Sistemas de Conectividad Vehicular que involucren hardware y software de origen chino o ruso, lo que añade presión de diligencia debida en la cadena de suministro a las decisiones de abastecimiento de antenas, TCU y chipsets de RF.

Análisis de la cadena de valor

La cadena de valor comienza con materiales y componentes de RF (sustratos, conectores, filtros, LNA/PA, módems GNSS y celulares) obtenidos de los ecosistemas globales de semiconductores y componentes. Luego pasa a la ingeniería de elementos de antena y carcasas, incluidos radiadores, guías de onda, integración PCB/SiP, gestión térmica y sellado, antes del ensamblaje y validación de los módulos multibanda. Los especialistas de nivel 2/3 proporcionan tecnologías de antena y subconjuntos (por ejemplo, proveedores de guías de onda y componentes de antena integrados), mientras que los proveedores de nivel 1 integran las antenas con las TCU y los módulos de sensores para las plataformas de vehículos OEM, gestionando la calificación de CEM (CISPR/ISO/UNECE R10), ambiental y de confiabilidad antes del SOP.

Los pasos posteriores incluyen la integración en la fabricación OEM (módulos de techo, impresos en vidrio, instalaciones integradas en parachoques/TCU), la homologación a nivel de vehículo y el reemplazo o retroadaptación posventa, donde el apagado del 3G y los nuevos requisitos de 5G/V2X impulsan las actualizaciones. Las restricciones de suministro siguen siendo una característica definitoria, con plazos de entrega elevados para los módulos de frontend de RF (señalados en aproximadamente 20 a 28 semanas a partir de 2026 en el paquete de evidencia). La dependencia de componentes de GaAs/SiGe de alta frecuencia también aumenta la exposición a la disponibilidad y la fricción comercial, lo que está desplazando la cadena hacia asociaciones de industrialización más profundas y fabricación por contrato. Esto se refleja en los acuerdos de producción y cadena de suministro de 2026 en torno a las capas de antena de guía de onda y la producción automatizada en volumen para los programas de nivel 1.

Panorama Competitivo

Los cinco principales proveedores representaron una participación significativa de los ingresos de 2025. La adquisición por parte de Continental en el tercer trimestre de 2024 de un diseñador de conjuntos de chips de matriz en fase fortalece sus capacidades de RF internas y mitiga la escasez de semiconductores. Taoglas, Amphenol RF y Hirschmann ganan contratos de nicho al diseñar soluciones personalizadas en menos de 12 semanas, en comparación con el estándar de la industria de 16 semanas.

Las solicitudes de patentes revelan prioridades cambiantes. Bosch presentó 14 solicitudes sobre sintonización adaptativa que compensa la atenuación de la pintura metálica, mientras que Ficosa se centra en soluciones de baja pérdida integradas en el vidrio. La certificación sigue siendo un obstáculo, ya que los costos de las pruebas ISO 11452 y CISPR 25 pueden alcanzar los 300.000 USD por variante, lo que desalienta a las empresas más pequeñas y refuerza el apalancamiento de los actores establecidos.

El mercado de soluciones optimizadas para plataformas exclusivamente eléctricas, así como versiones rentables para mercados emergentes, ofrece importantes oportunidades de crecimiento. Se espera que los proveedores capaces de abordar diversos requisitos de homologación sin necesitar rediseños de hardware obtengan una ventaja competitiva. El consenso de la industria sugiere que los futuros líderes del mercado integrarán prácticas de ingeniería ágiles con una gestión robusta de la cadena de suministro para mitigar el impacto de las fluctuaciones en los precios de las materias primas, como lo evidencian las recientes escaseces de sustratos de RF.

Líderes de la Industria de Antenas Inteligentes para Automóviles

HELLA GmbH & Co. KGaA

Robert Bosch GmbH

TE Connectivity

Continental AG

Harman International Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de conectividad impulsados por políticas están creando un claro espacio en blanco para los módulos de antena inteligente integrados que combinan celular, GNSS, Wi-Fi/Bluetooth y V2X en una sola carcasa, al mismo tiempo que cumplen con regímenes de CEM y ciberseguridad más estrictos. En la UE, el mandato de hardware V2X de julio de 2026 bajo el Reglamento Delegado (UE) 2022/1426 aumenta el requisito abordable para los diseños de antena compatibles con V2X en paralelo con las necesidades básicas de conectividad respaldadas por el marco eCall (Reglamento (UE) 2015/758). Esta combinación aumenta la demanda de familias de antenas listas para plataforma y precertificadas que reducen la proliferación de variantes y disminuyen la carga de homologación por vehículo.

Una segunda oportunidad se centra en la escalabilidad de la cadena de suministro para tecnologías de antena de mayor frecuencia y adyacentes al radar utilizadas en funciones conectadas y automatizadas. La evidencia de industrialización es visible en 2026: Gapwaves trasladó la producción de antenas automotrices basadas en guías de onda a fabricación automatizada en volumen para Valeo en Frencken Group en Chuzhou, China, y amplió su capacidad ascendente mediante una asociación con AT&S para capas de antena de guía de onda de grabado de precisión en Austria. En el lado de los componentes, LG Innotek anunció una gran inversión para expandir la producción en Vietnam de empaquetado de RF (RF-SiP y FC-CSP), respaldando contenido de conectividad de mayor frecuencia. En conjunto, estos movimientos apuntan a una demanda de diseños fabricables (DfM), capacidad calificada para el sector automotriz y una coordinación más estrecha entre proveedores de nivel 1 y nivel 2 que pueda comprimir los ciclos de aumento de producción para módulos de antena multibanda e integrados con sensores.

Desarrollos recientes del sector

- Junio de 2026: Gapwaves entregó 300 prototipos de antenas de guía de onda a Desay SV para su integración en sensores de radar automotriz dirigidos a un importante programa de OEM. La entrega de prototipos avanza las arquitecturas de antena integradas con sensores y estrecha el vínculo entre el contenido de radar ADAS y los ecosistemas de fabricación de antenas inteligentes.

- Mayo de 2026: Gapwaves firmó un acuerdo de cadena de suministro con AT&S para producir capas de antena para su tecnología de guía de onda multicapa. El acuerdo fortalece el abastecimiento calificado para el sector automotriz de capas de antena de alta precisión y respalda aumentos de mayor volumen donde la complejidad de las antenas de ondas milimétricas y radar está creciendo.

- Febrero de 2024: HARMAN presentó la unidad de control telemático Ready Connect 5G en el Mobile World Congress, aprovechando el silicio Snapdragon Auto Modem-RF y conceptos de antena integrados para acelerar el despliegue por parte de los OEM. El lanzamiento reforzó el cambio hacia módulos de conectividad empaquetados que reducen el trabajo de integración mientras habilitan enlaces celulares de mayor rendimiento necesarios para los servicios de vehículos definidos por software.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de antenas inteligentes automotrices se define como los ingresos generados por los módulos de antena integrados y multibanda utilizados en vehículos para soportar funciones de conectividad, navegación y telemática a través de una única carcasa inteligente.

Exclusiones de alcance: se excluyen del valor del mercado la instalación de repuesto y las antenas pasivas simples solo AM/FM (como tipos básicos de varilla o película).

Descripción general de la segmentación

- Por Tipo de Antena

- Antena de Aleta de Tiburón

- Antena de Mástil Fijo

- Antena de Vidrio/Integrada

- Módulo de Antena Embebida

- Otros (Pilar, Elemento)

- Por Banda de Frecuencia

- Alta Frecuencia (HF)

- Frecuencia Muy Alta (VHF)

- Frecuencia Ultra Alta (UHF)

- Frecuencia Súper Alta (SHF/mmWave)

- Por Tecnología de Conectividad

- 3G/4G/LTE

- 5G NR

- V2X – DSRC/C-V2X

- GNSS/GPS

- Wi-Fi/Bluetooth

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículo de Cinco Puertas

- Sedán

- Vehículos Utilitarios Deportivos (SUV)

- Vehículos Multiusos (MUV)

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Vehículos Fuera de Carretera

- Automóviles de Pasajeros

- Por Propulsión del Vehículo

- Motor de Combustión Interna (MCI)

- Vehículo Eléctrico de Batería (BEV)

- Híbrido e Híbrido Enchufable (HEV/PHEV)

- Por Ubicación de Instalación

- Montado en el Techo

- Montado en el Parabrisas/Vidrio

- Embebido en Unidad de Control de Telemática/Parachoques

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial de la lógica de demanda, oferta y precios para los módulos de antena inteligente utilizados en vehículos de pasajeros y comerciales. Nos basamos en fuentes públicas como las estadísticas de producción de vehículos de la OICA, los informes de matriculación de la ACEA, las publicaciones de la NHTSA de EE. UU. y Euro NCAP sobre tendencias de seguridad y electrónica de vehículos, y referencias de estándares de telecomunicaciones de 3GPP para trazar hojas de ruta de conectividad que influyen en qué contenido de antena se especifica en los programas OEM.

Para mantener los supuestos fundamentados, también verificamos señales de aduanas y comercio donde estaban disponibles, bases de datos de patentes para orientación sobre diseños de antenas integradas, y documentos técnicos públicos que describen la integración de antenas y el uso de frecuencias en vehículos. Los informes anuales de las empresas, las presentaciones a inversores y la prensa automotriz creíble se utilizaron para validar el posicionamiento de productos y los patrones típicos de adopción de módulos por clase de vehículo. Para algunas empresas, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia comercial a nivel de envíos solo para verificar rangos de escala e ingresos. Las fuentes documentales aquí listadas son ilustrativas, y se revisaron muchas otras referencias públicas para aclarar puntos de datos y validar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se vende realmente como módulo de antena inteligente en los programas OEM, y cómo cambia el contenido por vehículo a medida que se añaden enlaces 4G, 5G, GNSS, Wi-Fi/Bluetooth y V2X. Entrevistamos a una combinación de proveedores de módulos de antena, partes interesadas en conectividad vehicular y telemática, e ingenieros involucrados en empaquetado de RF. Los hallazgos se alinearon luego entre APAC, EMEA y las Américas para reducir el riesgo de que diferentes combinaciones regionales de vehículos distorsionaran el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | APAC: 47% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 59% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda abordable a partir de la producción y ventas de vehículos por región, y luego aplica las tasas de instalación de antenas inteligentes por tipo de vehículo y nivel de conectividad. Solo después de establecer la demanda de unidades se aplican los precios de venta promedio, utilizando bandas de precios de módulos típicas y los cambios de mezcla esperados entre tipos de antena y ubicaciones de instalación.

Se utilizaron varias huellas de mercado como insumos, luego sometidas a pruebas de estrés con la retroalimentación de las entrevistas, de modo que los totales se mantengan realistas. Estos incluyen las tendencias de producción y matriculación de vehículos, la penetración de la telemática integrada y el infoentretenimiento conectado, el momento de adopción de las plataformas listas para 5G, la proporción de diseños de aleta de tiburón montados en el techo frente a módulos de vidrio o integrados, y la tasa a la que se especifica la capacidad V2X en los nuevos programas. Para la previsión, se utilizó el análisis de escenarios porque los pasos de adopción a menudo se mueven a saltos cuando se renuevan las plataformas OEM, y luego los escenarios se reconciliaron en un único caso base después de las verificaciones de expertos.

Para corroborar el resultado, se realizaron aproximaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores, indicios de volumen a nivel de programa y una verificación cruzada simple de precio de venta promedio por unidad para regiones clave. Cuando la visibilidad de abajo hacia arriba era incompleta, las brechas se manejaron mediante un escalamiento conservador basado en la mezcla de vehículos conocida y la división derivada de las entrevistas entre módulos inteligentes integrados y formatos de antena más simples.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones de múltiples pasos que comparan los resultados del modelo con señales independientes, y luego se realizaron revisiones antes de la aprobación final. Buscamos anomalías como saltos poco realistas en los precios de venta promedio, tasas de penetración que superan la cobertura factible de la plataforma vehicular, y totales regionales que no se alinean con la concentración esperada de producción de vehículos conectados.

Cuando se detectó una variación, revisamos el supuesto subyacente y, si era necesario, volvimos a contactar a expertos para confirmar si reflejaba un cambio real de mercado o un problema de modelado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios importantes en la regulación de conectividad o un cambio notable en el ciclo de plataformas. Antes de la entrega, se vuelven a verificar los últimos datos públicos para que las cifras finales reflejen la visión más actual disponible.

Tamaño del mercado de antenas inteligentes automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las antenas inteligentes automotrices pueden parecer inconsistentes porque las empresas a menudo cuentan diferentes conjuntos de productos, utilizan diferentes momentos para los insumos de producción de vehículos y aplican diferentes progresiones de precios para los módulos multibanda. La variación también puede provenir de si la estimación está anclada a la demanda instalada por OEM o si incluye categorías de antenas adyacentes que se comportan como piezas básicas estándar.

Algunas estimaciones parecen incluir hardware de antena más amplio que no siempre es un módulo inteligente integrado, y pueden indexar el crecimiento principalmente a la producción de vehículos sin separar el contenido de conectividad por vehículo. Mordor Intelligence contabiliza los ingresos de antenas inteligentes solo cuando el módulo integra múltiples radios y está vinculado a programas de instalación OEM, y mantiene fuera del total las antenas pasivas simples solo AM/FM, incluso si se envían en grandes volúmenes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.13 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 3.33 mil millones de USD (2025) | Utiliza un año base diferente y se presenta comúnmente como un valor de año de previsión, lo que puede subestimar el contenido del ciclo actual cuando las plataformas de conectividad de los OEM aumentan por etapas. También se segmenta por frecuencia y canal, lo que puede difuminar la distinción entre módulos inteligentes integrados y conjuntos de antena más simples en el abastecimiento de los OEM. |

| Editor de Investigación del Sector B | 3.51 mil millones de USD (2026) | Aplica una trayectoria de crecimiento más lenta y agrupaciones de componentes más amplias (como las vistas de ECU y transceptor), lo que puede desplazar el valor fuera de la definición de módulo de antena utilizada aquí. La diferencia también puede estar impulsada por distintos supuestos de precio de venta promedio entre los diseños de aleta de tiburón, mástil fijo e integrados, además de una sincronización cambiaria variada para la agregación global. |

La tabla muestra que la mayor diferencia se explica por la alineación de años y por lo que cada empresa considera un módulo de antena inteligente frente a hardware de antena general. Al vincular la demanda con la instalación en programas de vehículos, validar la penetración impulsada por la conectividad con verificaciones de expertos y mantener los precios vinculados a la mezcla de módulos, la estimación se mantiene trazable a pasos que pueden revisarse.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la adopción de 5G NR en las antenas de vehículos?

Se proyecta que los envíos vinculados al 5G NR se expandan a una CAGR del 18,31% de 2026 a 2031.

¿Qué región lideró la demanda unitaria de antenas inteligentes para automóviles en 2025?

Asia Pacífico comandó el 41,62% del volumen global, impulsado de manera abrumadora por China.

¿Qué tipo de antena tuvo la mayor participación del mercado de antenas inteligentes para automóviles en 2025?

Los diseños de aleta de tiburón lideraron con el 58,79% de los ingresos ese año.

¿Por qué las antenas embebidas en parachoques están ganando terreno?

Soportan líneas de techo más limpias, reducen la resistencia aerodinámica y se prevé que crezcan a una CAGR del 14,21% hasta 2031.

¿Qué empresas en conjunto mantuvieron menos del 40% de los ingresos globales en 2025?

Continental, TE Connectivity y Harman.

Última actualización de la página el: