Tamaño y Participación del Mercado de Chasis Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

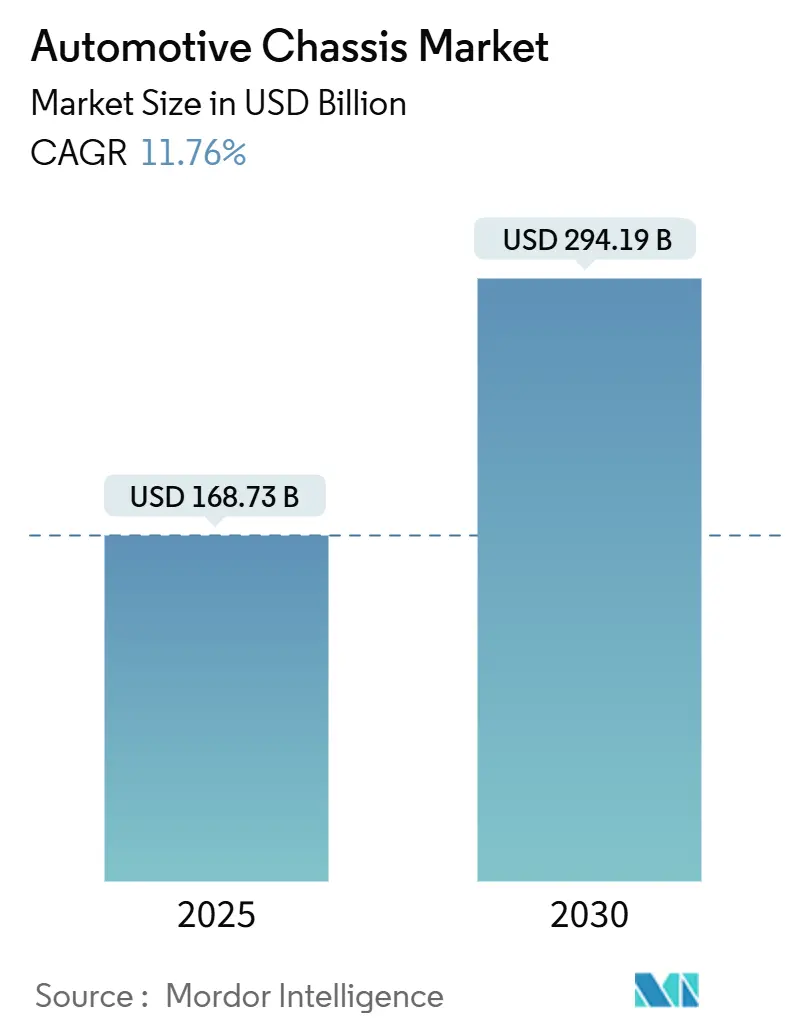

| Tamaño del Mercado (2025) | 168.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 294.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.76% CAGR |

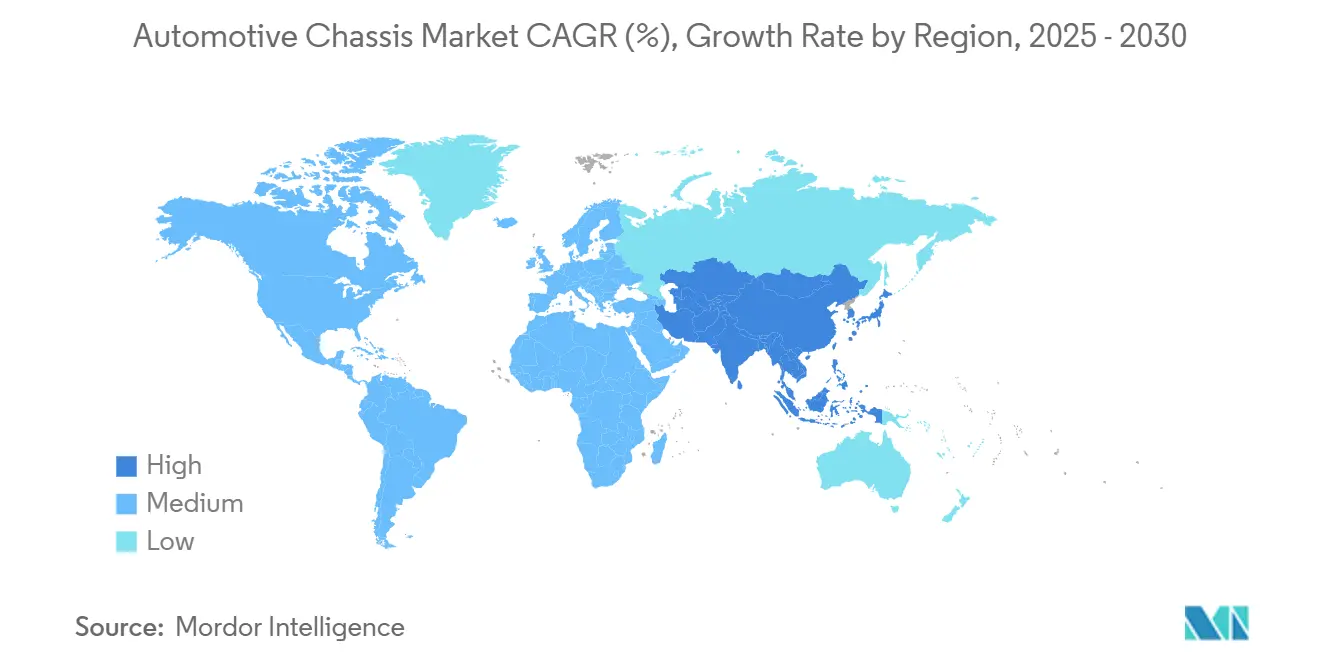

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

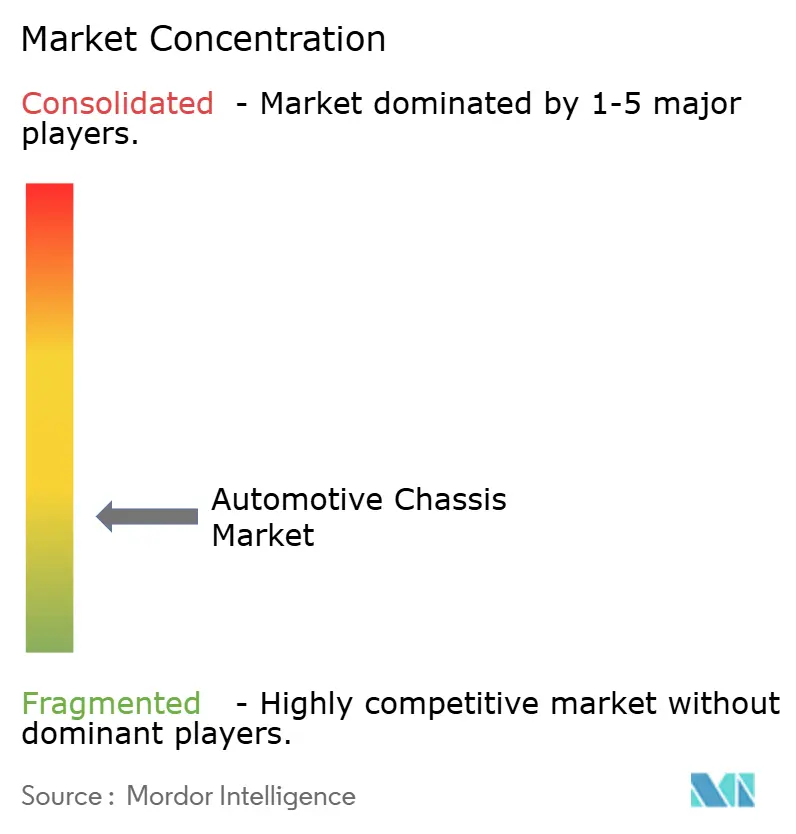

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chasis Automotriz por Mordor Intelligence

El mercado de chasis automotriz se situó en USD 168,73 mil millones en 2025 y se prevé que ascienda a USD 294,19 mil millones en 2030, avanzando a una CAGR del 11,76%. Esta expansión sostenida refleja tres tendencias convergentes: los objetivos regulatorios de cero emisiones que aceleran la adopción de vehículos eléctricos de batería, los imperativos de reducción de peso que favorecen los materiales avanzados, y los mandatos de seguridad que recompensan las plataformas de tipo monopatín integradas. Los principales fabricantes de automóviles están comprometiendo capital a gran escala en piezas fundidas de una sola pieza que reemplazan los subconjuntos soldados, mientras que los proveedores compiten por asegurar paquetes de baterías sin cobalto que funcionan como elementos estructurales de carga. Los conceptos de cápsulas autónomas y los desafíos de corrosión en regiones costeras amplían el espectro de diseño y crean oportunidades de actualización en el mercado de posventa.

Conclusiones Clave del Informe

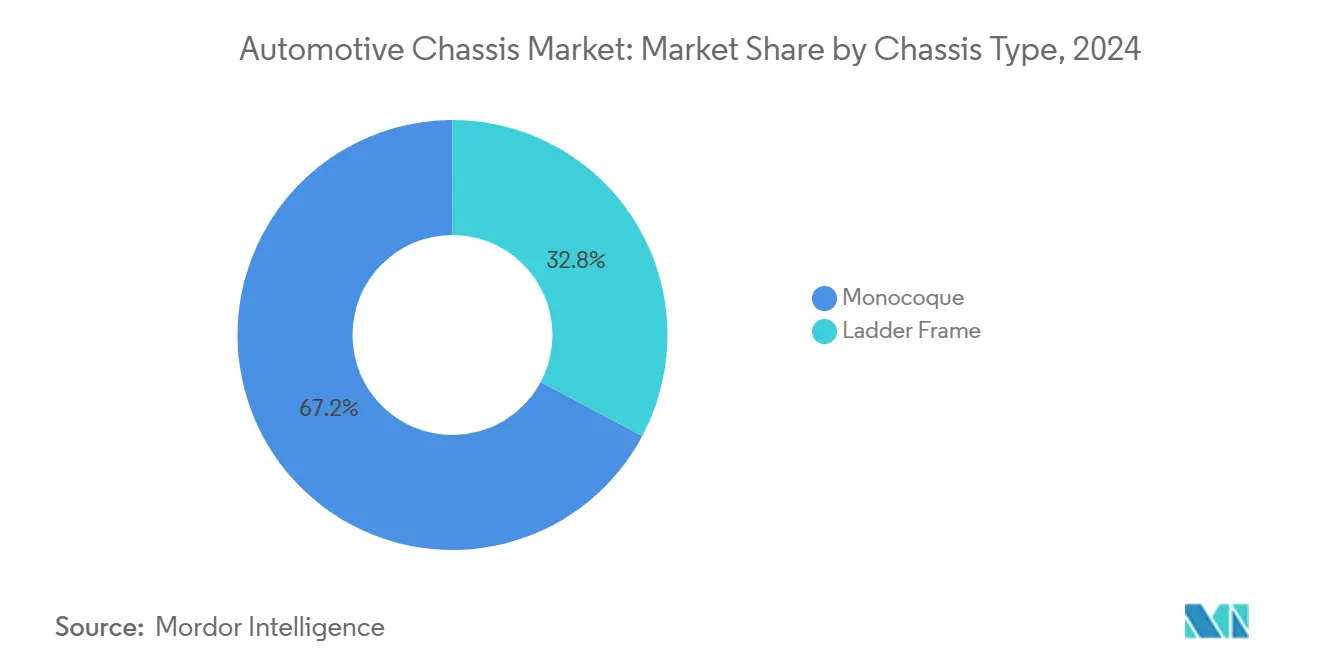

- Por tipo de chasis, los diseños de monocasco representaron una participación del 67,22% del mercado de chasis automotriz en 2024, mientras que las plataformas de marco de escalera están preparadas para registrar la mayor CAGR del 13,23% durante el horizonte de pronóstico.

- Por tipo de material, el acero dominó el mercado de chasis automotriz, con una participación del 65,28% en 2024, mientras que se proyecta que los compuestos de fibra de carbono registren la CAGR más sólida del 16,62% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 60,71% del mercado de chasis automotriz en 2024 y se prevé que se expandan a una CAGR del 11,92% hasta 2030.

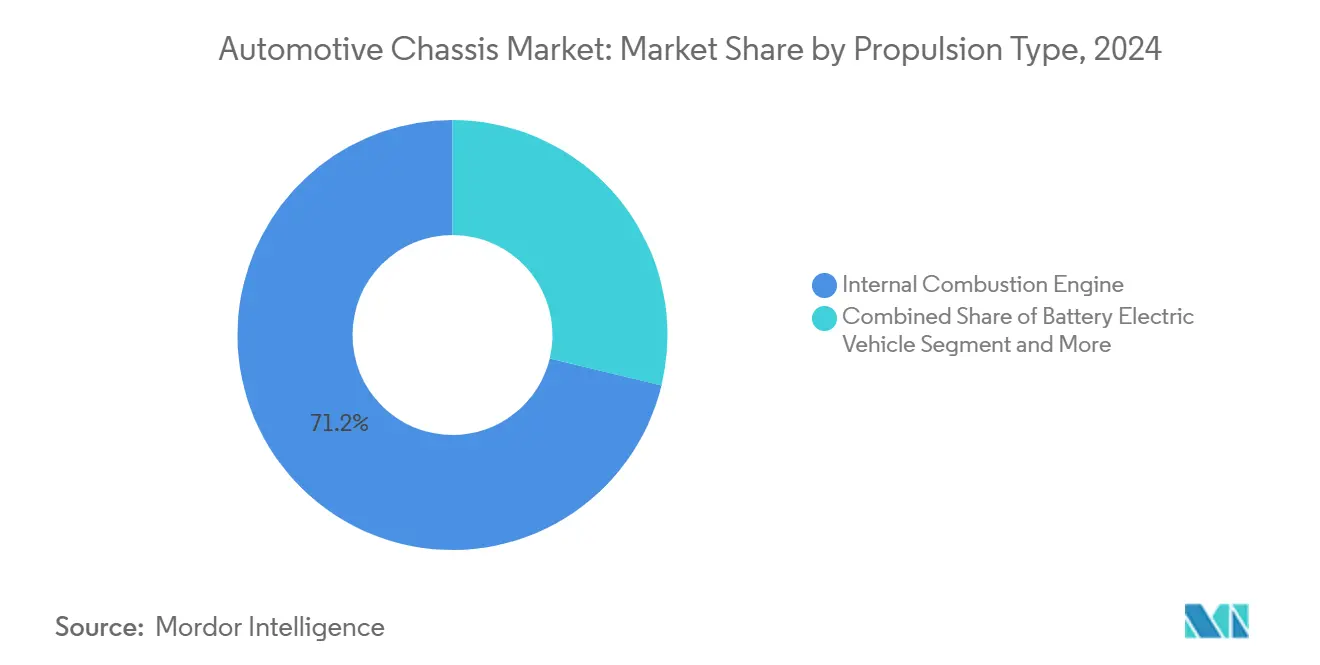

- Por tipo de propulsión, los motores de combustión interna retuvieron una participación del 71,23% del mercado de chasis automotriz en 2024, mientras que los vehículos eléctricos de batería registraron la CAGR más rápida del 18,27% proyectada hasta 2030.

- Por canal de ventas, las entregas OEM representaron una participación del 84,41% del mercado de chasis automotriz en 2024, aunque el segmento de posventa está destinado a crecer a una CAGR del 11,97% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación del 48,37% del mercado de chasis automotriz en 2024 y se espera que registre la CAGR más rápida del 11,82% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Chasis Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Vehículos Eléctricos Impulsando el Chasis de Plataforma/Monopatín | +3.2% | Núcleo en Asia-Pacífico; expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reducción de Peso para Objetivos de Economía de Combustible y Autonomía | +2.8% | Global; ganancias tempranas en Europa, China y California | Mediano plazo (2-4 años) |

| Megafundición y Paquetes Estructurales Generando Nuevo Valor | +2.1% | China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Normas de Colisión más Estrictas que Elevan la Complejidad de los Materiales | +1.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de Resistencia a la Corrosión Costera que Impulsa los Marcos Recubiertos | +0.9% | Asia-Pacífico y estados del Golfo | Mediano plazo (2-4 años) |

| Chasis de Piso Plano Necesario para Cápsulas Autónomas | +0.7% | Centros urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Vehículos Eléctricos que Impulsa el Chasis de Monopatín/Plataforma

Los marcos de monopatín integrados ahora agrupan la batería, el motor, la dirección y la telemática en un módulo autónomo que puede reducir el tiempo de desarrollo del vehículo en 18 meses. El chasis modular UP VAN de U POWER Tech obtuvo recientemente la certificación WVTA europea, otorgando a los proveedores chinos de primer nivel acceso directo a las flotas de la UE[1]"UP VAN Obtiene la Certificación WVTA,", U POWER Tech, upowertech.com. El concepto "Bedrock" de celda a chasis de CATL elimina la carcasa tradicional y afirma una mayor absorción de energía en colisiones que las bandejas de acero bajo el piso. El cambio al monopatín reasigna el margen de los carroceros a los productores de paquetes de baterías y obliga a los proveedores tradicionales a pivotar hacia los dominios térmico, de sellado y de software.

Megafundición y Paquetes de Baterías Estructurales Creando Nuevos Grupos de Valor

El método pionero de gigafundición de Tesla ha transformado la fabricación de vehículos, simplificando la estructura de la carrocería del automóvil. Al sustituir numerosas piezas individuales por solo dos grandes piezas fundidas de aluminio, Tesla ha acelerado la producción y reducido los costos. Esta innovación ha llevado a su adopción generalizada en todo el sector automotriz.

Los fabricantes de automóviles chinos, incluidos BYD, Tesla y NIO, están a la vanguardia de la tecnología de chasis integrado, posicionando a China como líder en la producción de vehículos eléctricos. Su liderazgo ha permitido a China superar a Europa en la adopción de esta arquitectura avanzada.

Endurecimiento de las Normas de Seguridad en Colisiones que Eleva la Complejidad de los Materiales

Las actualizaciones de protección de peatones del IIHS y la serie FMVSS en evolución de la NHTSA impulsan jaulas de habitáculo de múltiples materiales que combinan pilares de acero al boro con cajas de absorción de aluminio [2]"Actualizaciones de la Prueba de Protección de Peatones,", IIHS, iihs.org. Las regulaciones más recientes exigen una absorción de energía frontal adicional del 25–35% respecto a las líneas base de 2020, empujando a los OEM hacia blancos soldados a medida y pisos laminados de 4 capas que resisten la intrusión de la batería [3]"Expediente Regulatorio FMVSS,", NHTSA, nhtsa.gov. Jugadores especializados como Pierce Manufacturing aplican recubrimientos E-coat de cataforesis de grado militar a los chasis destinados a vehículos de emergencia que operan en entornos corrosivos. Los procesos de unión híbridos —remachado asistido por láser, adhesivos de materiales mixtos y soldadura por fricción-agitación— se han convertido en competencias obligatorias para los proveedores de primer nivel, consolidando altas barreras de entrada para los nuevos participantes.

Demanda de Resistencia a la Corrosión en Regiones Costeras que Impulsa los Marcos Recubiertos

En las regiones costeras y de alta humedad, el aire cargado de sal acelera la corrosión del bastidor del vehículo. Los fabricantes utilizan ahora recubrimientos protectores avanzados para prolongar la vida útil y reducir las reclamaciones de garantía. Schmitz Cargobull galvaniza en caliente los bastidores de semirremolques tras el conformado en frío, ofreciendo garantías a largo plazo contra la oxidación. MOOG y HÖRMANN Automotive mejoran la durabilidad con imprimaciones de inmersión catódica y acabados en polvo para entornos adversos como los estados del Golfo.

El kit Aegis de IGL para entusiastas de los 4×4 en el mercado de posventa incorpora un polímero autorreparable que sella los daños superficiales menores, garantizando una protección rápida y un mantenimiento reducido. Aunque los recubrimientos premium elevan los costos iniciales, reducen las reparaciones en climas corrosivos, enfatizando el valor del ciclo de vida y la personalización regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CapEx para la Producción de Materiales Compuestos y Múltiples Materiales | -2.1% | Mundial; proveedores más pequeños en desventaja | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas (Acero, Aluminio, PRFC) | -1.8% | Global; regiones dependientes de importaciones más expuestas | Corto plazo (≤ 2 años) |

| Peso de los Vehículos Eléctricos que Presiona el PVBR y la Economía de las Flotas | -1.2% | Flotas comerciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en Técnicas Avanzadas de Unión | -0.9% | Núcleo en América del Norte; expansión hacia Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas (Acero, Aluminio, PRFC)

En medio de significativas fluctuaciones en los mercados del acero y el aluminio, el sector automotriz está reformulando sus estrategias de abastecimiento. Estas fluctuaciones han perturbado los planes de adquisición trimestrales y han complicado la previsión de costos. En respuesta, los fabricantes recurren cada vez más a instrumentos de cobertura financiera. Cabe destacar el aumento en la demanda de contratos a plazo, especialmente entre los proveedores de forja automotriz, lo que subraya su mayor sensibilidad a los choques en los precios de las materias primas.

Escasez de Mano de Obra Calificada en Unión y Adhesión Avanzadas

La producción avanzada de vehículos enfrenta escasez de mano de obra, especialmente en roles especializados de soldadura y adhesión. En respuesta, los OEM recurren agresivamente a la automatización. Si bien este movimiento ayuda a mantener los niveles de producción, simultáneamente incrementa los gastos de capital y genera nuevos desafíos, en particular en ciberseguridad e integración de sistemas. Esta transición pone de relieve la creciente importancia del desarrollo de la fuerza laboral en paralelo con las inversiones tecnológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Chasis: El Dominio del Monocasco Impulsa la Integración

Los marcos monocasco representaron el 67,22% de los ingresos de 2024, lo que refleja la preferencia de los OEM por carrocerías de carcasa única que integran bandejas de batería y zonas de deformación. Este dominio equivalió a la mayor porción de la participación del mercado de chasis automotriz para el año. Los marcos de escalera, aunque de nicho, están proyectados para registrar la CAGR más rápida del 13,23% a medida que las camionetas eléctricas y los SUV todoterreno ganan tracción. El tamaño del mercado de chasis automotriz vinculado a las plataformas de marco de escalera escalará rápidamente a medida que la facilidad de reparación y las cajas de carga modulares superen las penalizaciones de eficiencia.

La integración del monocasco reduce el número de piezas, simplifica el sellado y ayuda a superar las nuevas pruebas de colisión de superposición pequeña del IIHS, aunque complica la reparación tras colisiones. Los marcos de escalera preservan la facilidad de intercambio de carrocerías y atraen a equipadores de flotas como INEOS Automotive, cuyo Grenadier Quartermaster expone 1,5 m de rieles traseros del bastidor para conversiones de caja. Las futuras variantes de marcos de escalera compuestos podrían combinar rieles de fibra de vidrio con travesaños de aluminio para reducir 80 kg en camiones de Clase 3, cerrando la brecha de masa con los monocoques mientras se mantiene la modularidad.

Por Tipo de Material: La Resiliencia del Acero se Encuentra con la Innovación en Fibra de Carbono

El acero aportó el 65,28% de los ingresos por chasis en 2024, gracias a sus fórmulas de alta resistencia a precios accesibles, consolidando la mayor participación del mercado de chasis automotriz del segmento. El aluminio ocupa la mayoría de las plataformas premium de vehículos eléctricos, mientras que los compuestos de fibra de carbono se expanden a una CAGR del 16,62% a medida que las curvas de costos se reducen. El tamaño del mercado de chasis automotriz atribuible a la fibra de carbono sigue siendo modesto pero creciente, a medida que los superdeportivos homologados para pista y los SUV de gama alta adoptan tinas tejidas.

El magnesio sigue siendo un factor X: las ruedas y los subchasis semisólidos reducen kilogramos de dos dígitos, aunque los obstáculos de corrosión galvánica restringen la adopción por parte de los OEM. Las hojas de ruta de materiales se centran en articulaciones de metales mixtos, carcasas de batería reforzadas con fibra y nervaduras de polipropileno sobremoldeado que distribuyen las cargas de impacto.

Por Tipo de Vehículo: La Electrificación de los Automóviles de Pasajeros Lidera la Transformación

Los automóviles de pasajeros capturaron el 60,71% de los ingresos de 2024 y ampliarán su participación a una tasa de CAGR del 11,92% a medida que los crossovers compactos transicionan a marcos de monopatín eléctricos de batería. Las furgonetas comerciales ligeras surfean la demanda del comercio electrónico pero enfrentan las penalizaciones de carga útil descritas anteriormente. El tamaño del mercado de chasis automotriz vinculado a los automóviles de pasajeros supera con creces a otras categorías, posicionándolos como bancos de prueba para la megafundición y los paquetes estructurales.

La innovación en chasis comerciales va a la zaga pero se está acelerando: el E-Transit de Ford integra una batería bajo el piso que funciona como viga de torsión, mientras que la plataforma Zevo de BrightDrop aprovecha unidades de motor dual de 400 V para simplificar el empaquetado del árbol de transmisión. Los bastidores de autobuses y autocares añaden refuerzos de acero inoxidable alrededor de los depósitos de hidrógeno en el techo, presagiando una adopción posterior de compuestos de sección hueca. En todas las clases, la gestión de la energía de colisión y la contención de la fuga térmica dictan las elecciones de geometría más que las consideraciones heredadas de montaje del motor.

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Enfrenta la Disrupción de los Vehículos Eléctricos

Los diseños de combustión interna mantuvieron el 71,23% de los ingresos de 2024, aunque los volúmenes de chasis eléctricos de batería están aumentando a una CAGR del 18,27%, lo que obliga a los proveedores a rediseñar los travesaños en torno a paquetes de 400–800 V. Se prevé que el tamaño del mercado de chasis automotriz asociado a las plataformas de vehículos eléctricos de batería se duplique para finales de la década. Los híbridos y los enchufables proporcionan volumen intermedio, pero complican el empaquetado porque los recorridos de escape compiten con los túneles de batería.

Los chasis de vehículos eléctricos de batería eliminan los soportes del depósito de combustible, liberando a los diseñadores para adoptar cabinas de piso plano o añadir rigidez estructural a la batería. Los monopatines de pila de combustible exigen tubos de hidrógeno a prueba de aplastamiento y protección balística, llevando los compuestos de matriz metálica al primer plano. Los proveedores deben equilibrar calendarios de I+D divergentes: los volúmenes de motores de combustión interna siguen siendo necesarios para el flujo de caja, mientras que los contratos de vehículos eléctricos de batería dictan la viabilidad futura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración OEM Domina la Cadena de Valor

Las líneas de suministro OEM generaron el 84,41% de las ventas de 2024, subrayando la naturaleza integrada del codesarrollo de chasis en los programas de vehículos. El mercado de posventa, aunque más pequeño, crece a una CAGR del 11,97% a medida que las flotas envejecidas requieren brazos de control, bujes y amortiguadores electrónicos de reemplazo. Los entusiastas del rendimiento buscan kits de suspensión coilover y subchasis tubulares para compensar el peso de los vehículos eléctricos, ampliando el alcance del mercado de posventa.

Los contratos OEM favorecen a los proveedores que agrupan hardware con calibración de software; la ECU de control de chasis de ZF se combina con módulos de conducción adaptativa para asegurar volumen plurianual. Los innovadores del mercado de posventa como Dorman están escalando plantas de árboles de transmisión de 400 m² para atender modelos de camionetas de 15 años de antigüedad. La bifurcación del canal continuará, con los OEM absorbiendo contenido de alta tecnología y los actores del mercado de posventa apuntando a actualizaciones y conversiones de nicho.

Análisis Geográfico

Asia-Pacífico produjo el 48,37% en 2024 y está preparada para registrar una CAGR del 11,82% hasta 2030. El mercado de chasis automotriz en China está creciendo, reflejando el impulso de integración vertical de BYD y NIO. Los subsidios gubernamentales aceleran la adopción de la megafundición, mientras que las subvenciones provinciales subsidian el reciclaje de arena de fundición que reduce los costos por kilogramo.

América del Norte ocupa el segundo lugar en valor a medida que Tesla, GM y Ford incorporan estructuras traseras de una sola pieza en los lanzamientos de crossovers. El contenido promedio de aluminio por vehículo en la región está creciendo, y las plantas de Detroit están encargando prensas de 9.000 toneladas que igualan el rendimiento de Fremont. La línea piloto de láminas de magnesio de Canadá demuestra la diversificación regional de materiales. Las actualizaciones del IIHS y la FMVSS de EE. UU. refuerzan las jaulas de colisión de múltiples materiales, orientando la demanda hacia la experiencia en unión de metales mixtos.

Europa combina la profundidad de los servicios de ingeniería con estrictos límites de emisiones. El clúster de proveedores de primer nivel de Alemania en torno a Baden-Württemberg lidera en dirección por cable y blancos soldados a medida de acero-aluminio. El consorcio M-LightEn del Reino Unido subraya las prioridades de economía circular, mientras que el valle de los superdeportivos de Italia ancla el conocimiento en fibra de carbono. Oriente Medio y África siguen siendo emergentes, con los fabricantes de autobuses del CCG especificando marcos totalmente galvanizados para soportar operaciones a 45 °C de temperatura ambiente y un contenido de sal vial del 3%. América Latina muestra una electrificación irregular; el nuevo programa ProMovE de Brasil extiende créditos fiscales a los chasis de alta intensidad en aluminio.

Panorama Competitivo

El panorama de proveedores automotrices muestra una concentración moderada, con un puñado de actores principales —ZF, Magna, Continental, Aisin y Gestamp— que controlan más de la mitad del volumen de abastecimiento OEM. La empresa conjunta de ZF con Foxconn en 2024 incorpora 3.800 empleados e ingresos de USD 4.700 millones en una entidad de módulos de chasis que se beneficia de la logística de semiconductores de Taiwán [4]"Comunicado de Prensa de la Empresa Conjunta con Foxconn,", ZF, zf.com. El lanzamiento del eje eBeam de Magna apunta a camionetas de 3 toneladas y capta contratos con Ford y GM, mientras que la plataforma de Dinámica Lateral Avanzada de Continental combina el frenado por cable con la estabilización de balanceo de 48 V.

Los disruptores inclinan el campo de juego. Tesla internaliza la gigafundición y los paquetes estructurales, reduciendo el alcance de abastecimiento para los travesaños externos. Los nuevos participantes chinos como U POWER Tech licencian kits de herramientas de monopatín que permiten a los OEM de nivel medio omitir ciclos de plataforma de cinco años. Schaeffler pivota hacia la mecatrónica, firmando acuerdos de dirección en las ruedas traseras que multiplican el contenido por vehículo.

Las jugadas estratégicas giran en torno a la escala de capital y la integración de software. La reconversión de megafundición de Honda por USD 1.000 millones tiene un inicio de producción en 2026, haciendo eco de la línea sueca de Volvo que fundirá tinas frontales completas. Gestamp financia un circuito interno de fusión de chatarra para cubrir la volatilidad del aluminio. Los proveedores sin capacidades de fundición a presión atraen clientes a través de minifundición para exóticos de bajo volumen o laminados híbridos que evitan las prensas de 9.000 toneladas.

Líderes de la Industria de Chasis Automotriz

ZF Friedrichshafen AG

Magna International Inc.

Benteler International AG

Hyundai Mobis Co., Ltd.

Gestamp Automoción S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Constellium SE se unió al 'Proyecto M-LightEn', una iniciativa para desarrollar estructuras de chasis de vehículos ultraligeras y sostenibles. El Gordon Murray Group lidera el proyecto, con el apoyo de Innovate UK y el Centro de Propulsión Avanzada.

- Abril de 2024: ZF Friedrichshafen AG y Hon Hai Technology Group (Foxconn) han establecido una empresa conjunta centrada en sistemas de chasis para automóviles de pasajeros. La estructura de la asociación consiste en que Foxconn adquiere una participación del 50% en ZF Chassis Modules GmbH, creando un acuerdo de propiedad igualitaria entre las dos empresas.

Alcance del Informe Global del Mercado de Chasis Automotriz

| Marco de Escalera |

| Monocasco |

| Acero |

| Aleación de Aluminio |

| Compuesto de Fibra de Carbono |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico de Pila de Combustible |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Chasis | Marco de Escalera | |

| Monocasco | ||

| Por Tipo de Material | Acero | |

| Aleación de Aluminio | ||

| Compuesto de Fibra de Carbono | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de chasis automotriz en 2030?

Se prevé que el mercado alcance los USD 294,19 mil millones en 2030, reflejando una CAGR del 11,76%.

¿Qué región lidera los ingresos globales por chasis?

Asia-Pacífico mantuvo una participación del 48,37% en 2024, impulsada por la capacidad de fundición integrada de China y la producción de vehículos comerciales de India.

¿A qué velocidad están creciendo los volúmenes de chasis eléctricos de batería?

Las plataformas eléctricas de batería están escalando a una CAGR del 18,27% hasta 2030, superando a todos los demás tipos de propulsión.

¿Qué material muestra la mayor tasa de crecimiento?

Los compuestos de fibra de carbono se están expandiendo a una CAGR del 16,62% a medida que los vehículos eléctricos premium y los programas de automovilismo deportivo adoptan tinas ultraligeras.

¿Qué desafío limita la adopción de vehículos eléctricos en las flotas comerciales?

Los pesados paquetes de baterías llevan las clasificaciones de peso bruto vehicular a los límites regulatorios, erosionando la capacidad de carga útil y perjudicando la economía de las flotas.

Última actualización de la página el: