Tamaño y Participación del Mercado de Tableros de Instrumentos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

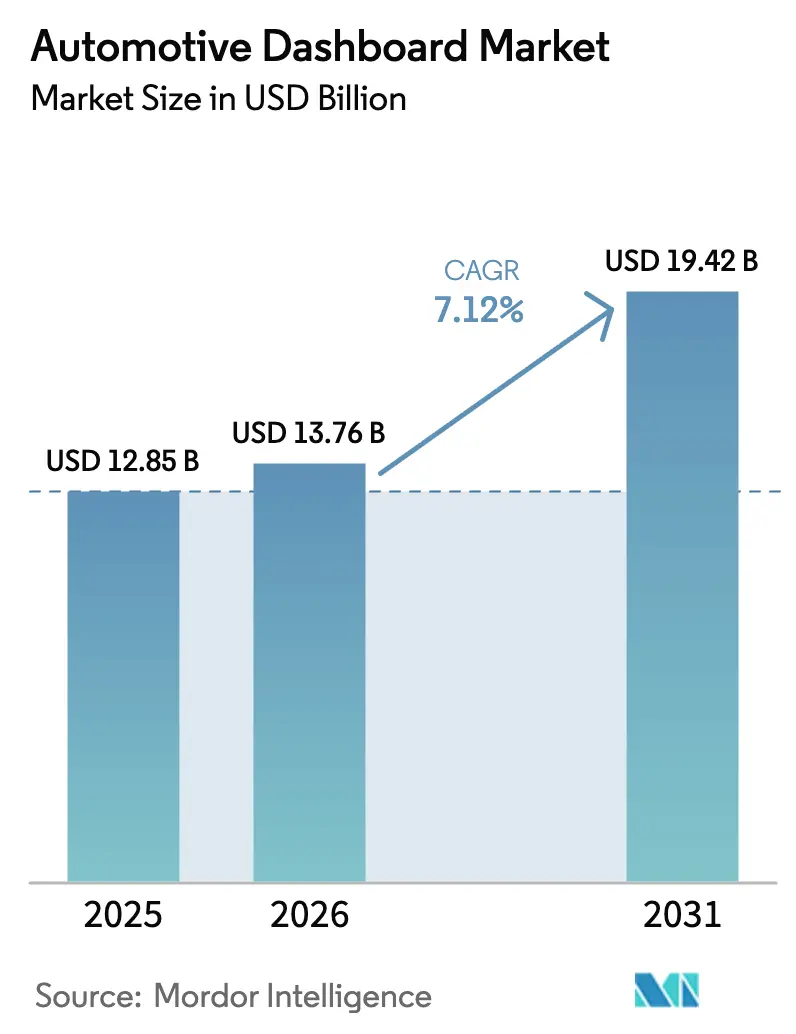

| Tamaño del Mercado (2026) | 13.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Instrumentos Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de tableros de instrumentos automotrices crezca de USD 12,85 mil millones en 2025 a USD 13,76 mil millones en 2026 y se prevé que alcance USD 19,42 mil millones en 2031 a una CAGR del 7,12% durante 2026-2031. El fuerte impulso proviene del cambio hacia cabinas totalmente digitales, requisitos de seguridad globales más estrictos para la legibilidad de las pantallas y el aumento de los volúmenes de vehículos eléctricos que favorecen los interiores definidos por software. Los fabricantes de equipos originales (OEM) están reemplazando los cuadros analógicos por pantallas configurables construidas sobre arquitecturas de controladores de dominio que reducen el número de unidades de control electrónico y la complejidad del cableado. Asia-Pacífico continúa siendo el ancla de la escala de producción gracias a la capacidad de paneles de pantalla chinos y una amplia cadena de suministro local de vehículos eléctricos. Mientras tanto, los tableros de instrumentos híbridos de doble modo que combinan controles físicos con pantallas táctiles están ganando terreno a medida que los OEM se preparan para los mandatos europeos que exigen acceso táctil a funciones críticas.

Conclusiones Clave del Informe

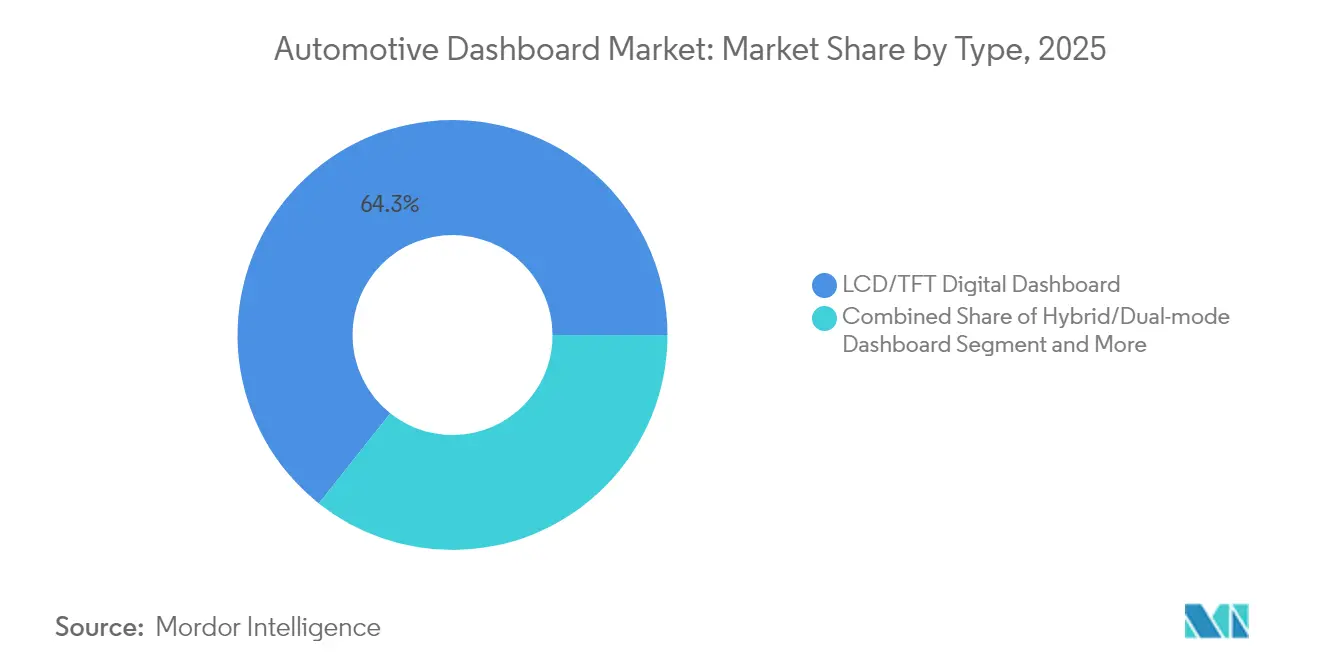

- Por tipo, los tableros digitales LCD/TFT lideraron con una participación de ingresos del 64,32% en 2025; el segmento híbrido de doble modo registra el crecimiento más rápido con una CAGR del 8,67% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 75,58% de la participación del mercado de tableros de instrumentos automotrices en 2025, mientras se expandían a una CAGR del 8,03% hasta 2031.

- Por canal de ventas, las instalaciones OEM representaron el 87,95% de los ingresos de 2025; se proyecta que el mercado de posventa crezca un 9,20% anualmente hasta 2031.

- Por componente, los paneles de pantalla representaron el 45,88% de la participación del tamaño del mercado de tableros de instrumentos automotrices en 2025; los módulos de electrónica de control y sistema en chip registran el aumento más rápido con una CAGR del 7,78%.

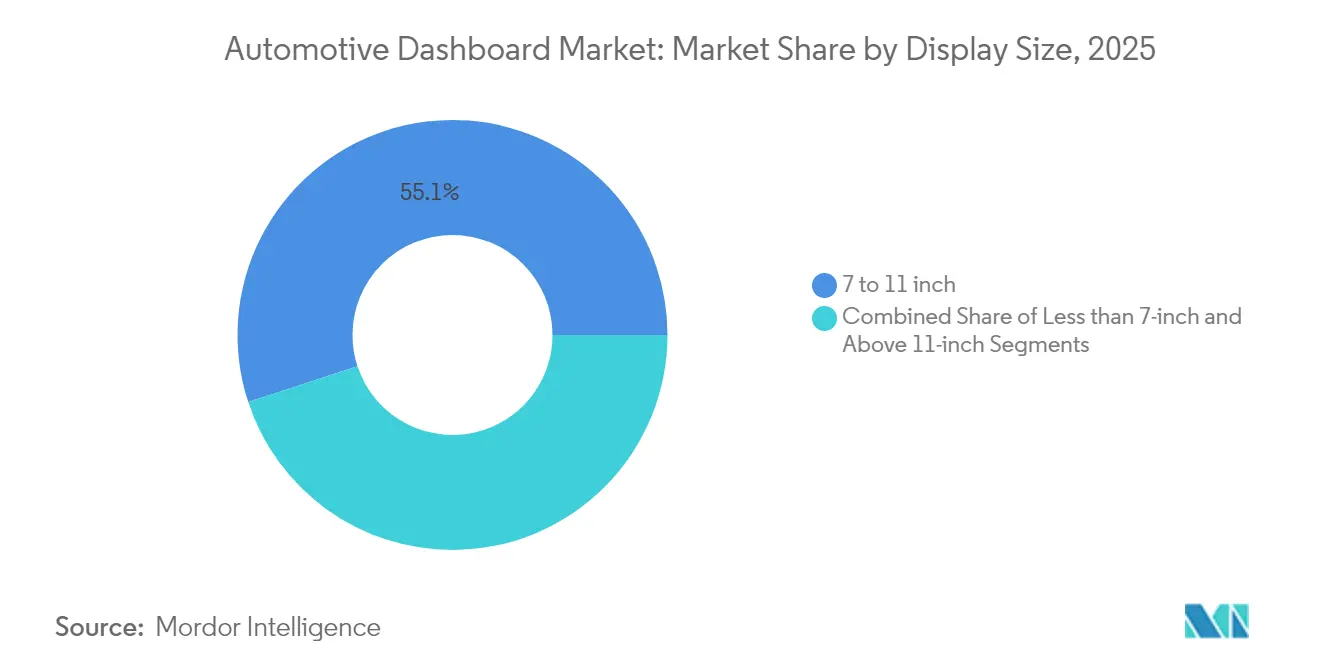

- Por tamaño de pantalla, las pantallas de 7 a 11 pulgadas dominaron con una participación del 55,05% en 2025, mientras que los paneles de más de 11 pulgadas se expandirán a una CAGR del 8,46%.

- Por tecnología, los tableros LCD mantuvieron una participación de ingresos del 66,41% en 2025; las soluciones OLED y Mini-LED avanzan más rápido con una CAGR del 8,98% hasta 2031.

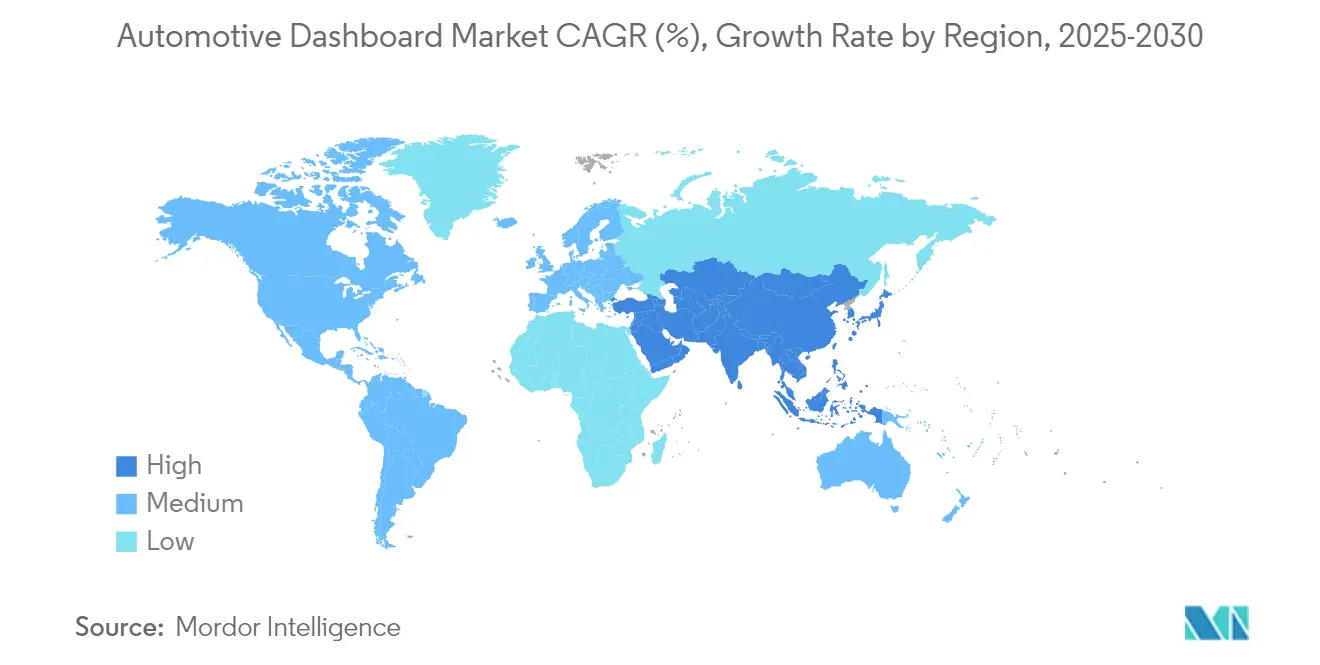

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 49,10% en 2025; también registra la CAGR regional más fuerte del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tableros de Instrumentos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Producción de Vehículos Eléctricos y Cabinas Integradas | +2.1% | China, UE, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Cuadros de Instrumentos Digitales | +1.8% | Global, APAC a la cabeza | Mediano plazo (2-4 años) |

| Demanda de Infoentretenimiento Conectado e Interfaz Persona-Máquina | +1.5% | Global, segmentos premium primero | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad para la Legibilidad de Pantallas | +1.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Arquitecturas de Controladores de Dominio de Bajo Costo | +0.9% | APAC como núcleo, expansión global | Mediano plazo (2-4 años) |

| Tableros de Instrumentos Definidos por Software Monetizados mediante Actualizaciones Inalámbricas | +0.7% | América del Norte y UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción de Vehículos Eléctricos y Cabinas Integradas

Las arquitecturas de vehículos eléctricos de batería eliminan las restricciones mecánicas, dando a los diseñadores libertad para fusionar cuadros de instrumentos, sistemas de infoentretenimiento y pantallas de visualización frontal en superficies continuas. El concepto EVI de Yanfeng reemplaza el panel de instrumentos tradicional con módulos Smart Cabin integrados en el asiento que muestran las posibilidades de un piso plano para vehículos eléctricos. ECARX envió 2 millones de unidades de cabina digital en 2024, principalmente a fabricantes chinos de vehículos eléctricos, lo que subraya el efecto de escala de la electrificación.[1]ECARX Holdings, "Informe Anual 2024," ir.ecarxgroup.com

Adopción de Cuadros de Instrumentos Digitales

Los fabricantes de automóviles están eliminando rápidamente los indicadores mecánicos en favor de cuadros de instrumentos configurables por software que simplifican el número de piezas y permiten actualizaciones continuas de funciones. El BMW Panoramic iDrive, previsto para todos los nuevos modelos a partir de finales de 2025, elimina los diales físicos y admite una personalización profunda a través del Sistema Operativo X de BMW.[2]BMW Group, "BMW Panoramic iDrive Presentado en CES 2025," press.bmwgroup.com La aceptación más amplia se extiende a los modelos de alto volumen a medida que caen los precios de las pantallas, mientras los reguladores evalúan los riesgos de distracción y pueden exigir redundancias táctiles para las funciones principales.

Demanda de Infoentretenimiento Conectado e Interfaz Persona-Máquina

Los clientes esperan una capacidad de respuesta de nivel smartphone y asistencia de voz dentro del vehículo. La implementación por parte de Volkswagen de Cerence Chat Pro añade inteligencia artificial conversacional basada en ChatGPT en los modelos europeos, permitiendo el control por lenguaje natural del clima, la navegación y los medios. La misma conectividad que deleita a los usuarios también invita a riesgos cibernéticos, lo que impulsa validaciones más estrictas de la norma ISO/SAE 21434 antes de que los tableros de instrumentos entren en funcionamiento.

Regulaciones de Seguridad para la Legibilidad de Pantallas

Las normas de visibilidad de pantallas como la FMVSS 101 obligan a un etiquetado claro y a la gestión del brillo en todas las condiciones de iluminación, lo que impulsa a los proveedores a añadir recubrimientos antirreflectantes y control de luminancia adaptativo.[3]Administración Nacional de Seguridad del Tráfico en las Carreteras, "FMVSS 101 Controles y Pantallas," nhtsa.gov La guía de Transport Canada limita aún más las interacciones durante la conducción, impulsando el desarrollo de pantallas que bloquean las tareas no relacionadas con la conducción cuando el vehículo está en movimiento. Las capacidades de cumplimiento normativo se han convertido en un diferenciador competitivo, especialmente para las plataformas globales que deben satisfacer varias jurisdicciones simultáneamente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en el Suministro de Semiconductores | -1.8% | Sector automotriz mundial | Corto plazo (≤ 2 años) |

| Alto Costo de los Paneles OLED/Mini-LED | -1.4% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Normas Pendientes sobre Tamaño de Pantalla y Distracción por Pantallas Táctiles | -0.9% | UE principalmente, expansión global | Corto plazo (≤ 2 años) |

| Retrasos en la Certificación de Ciberseguridad | -0.6% | Mercados regulados en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en el Suministro de Semiconductores

Los tableros de instrumentos automotrices dependen en gran medida de microcontroladores de nodos maduros que compiten con aplicaciones industriales y de IoT por los espacios en las fundiciones. Los daños causados por huracanes en la minería de cuarzo de alta pureza en Carolina del Norte pusieron de manifiesto la fragilidad de los materiales aguas arriba y llevaron los plazos de entrega al rango de 40 semanas a principios de 2024. Los fabricantes mitigaron el riesgo mediante el abastecimiento múltiple y rediseños que toleran conjuntos de chips alternativos, aunque el episodio ilustró cómo los escasos márgenes de inventario pueden retrasar el lanzamiento de nuevos modelos.

Alto Costo de los Paneles OLED/Mini-LED

Los tableros de instrumentos OLED flexibles presentados por Samsung Display en CES 2025 destacan por su extraordinario contraste y libertad de diseño, pero siguen confinados a los acabados de lujo debido a los elevados costos de la lista de materiales. Los aumentos de precios del sustrato de vidrio impulsados por la energía de más del 10% en 2024 pesan aún más sobre la adopción, por lo que muchos OEM reservan estos paneles para los modelos insignia mientras las líneas principales se mantienen con LCD mejorados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Transformación Digital se Acelera

Los cuadros LCD/TFT dominaron 2025 con una participación de ingresos del 64,32% del mercado de tableros de instrumentos automotrices. La demanda crece para los diseños híbridos de doble modo que integran mandos giratorios o pulsadores alrededor de una pantalla principal, expandiéndose a una CAGR del 8,67% a medida que los OEM se cubren ante las próximas normas europeas de control táctil.

Las soluciones híbridas equilibran los objetivos de costo con el cumplimiento de seguridad. Proveedores como Continental ahora integran recubrimientos antirreflectantes y tratamientos antivaho para mantener los LCD competitivos. Las marcas premium avanzan hacia OLED curvados de ancho completo, aunque los modelos de volumen prefieren los híbridos que permiten actualizaciones graduales sin necesidad de recertificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Amplían su Ventaja

Los automóviles de pasajeros representaron el 75,58% de los ingresos de 2025, lo que refleja altos volúmenes de producción y una adopción más rápida de funciones conectadas. Se proyecta que este segmento avance a una CAGR del 8,03% a medida que los propietarios valoran las interfaces personalizadas y las rutas de actualización inalámbrica.

Las flotas comerciales adoptan los tableros de instrumentos digitales más lentamente, aunque las furgonetas de reparto de carga ligera se benefician de los tableros de telemática que automatizan los datos de ruta y mantenimiento. Los camiones pesados siguen siendo conservadores, pero los mandatos de registro electrónico y seguridad aumentan gradualmente la penetración de los cuadros digitales.

Por Canal de Ventas: OEM como Núcleo con un Mercado de Posventa en Crecimiento

Los sistemas instalados en fábrica capturaron el 87,95% del mercado de tableros de instrumentos automotrices en 2025, respaldados por una estrecha integración con las redes del vehículo. El mercado de posventa muestra un mayor impulso con una CAGR del 9,20%, impulsado por propietarios que modernizan vehículos más antiguos con pantallas habilitadas para Bluetooth y adaptadores CarPlay inalámbricos.

Los instaladores independientes se enfrentan a una complejidad creciente debido a las calibraciones de los sistemas avanzados de asistencia al conductor, aunque el crecimiento persiste porque las flotas envejecidas buscan actualizaciones de conectividad mucho antes de la sustitución del vehículo.

Por Componente: La Potencia de Procesamiento Avanza a Toda Velocidad

Los paneles de pantalla representaron el 45,88% de los ingresos de 2025, pero las unidades de electrónica de control y sistema en chip son el segmento de más rápido crecimiento con una CAGR del 7,78%. Los controladores de dominio de próxima generación integran CPU, GPU y aceleración de inteligencia artificial para impulsar múltiples pantallas y gestionar actualizaciones inalámbricas seguras.

Las pilas de software y los conjuntos de herramientas de interfaz persona-máquina generan flujos de ingresos recurrentes a medida que los fabricantes de automóviles licencian asistentes de voz y tiendas de aplicaciones. Los acabados estructurales y las interfaces de climatización evolucionan hacia ensamblajes modulares para agilizar la personalización de la cabina.

Por Tamaño de Pantalla: Las Pantallas Grandes Ganan Terreno

Los paneles de entre 7 y 11 pulgadas mantuvieron una participación del 55,05% en 2025, apreciados por su eficiencia de costo y fácil integración. Las pantallas de más de 11 pulgadas crecen más rápido con una CAGR del 8,46% a medida que los consumidores acogen favorablemente las áreas de visualización similares a las tabletas.

Las pantallas más grandes fusionan las zonas del cuadro de instrumentos y del infoentretenimiento, aunque los reguladores examinan las métricas de distracción del conductor. Los diseños curvos y segmentados emergentes tienen como objetivo ofrecer amplitud visual preservando al mismo tiempo la legibilidad de un vistazo rápido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: LCD se Mantiene, OLED Asciende

La tecnología LCD sigue liderando con una participación del 66,41% en 2025, respaldada por la madurez de la cadena de suministro y la caída de los costos por unidad. Los paneles OLED crecen a una CAGR del 8,98% gracias al alto contraste, los perfiles delgados y las geometrías flexibles que permiten superficies envolventes.

Los prototipos de Micro-LED prometen aún mayor brillo y longevidad, ejemplificados por los tableros de instrumentos transparentes y enrollables de AUO presentados en CES 2025. La adopción masiva espera mejoras en el rendimiento y reducciones de costos.

Análisis Geográfico

Asia-Pacífico generó el 49,10% de los ingresos globales en 2025 y se espera que crezca con una CAGR del 9,05% hasta 2031. Los OEM chinos obtienen cada vez más tableros de instrumentos y controladores de dominio internamente, mejorando el apalancamiento de costos. Japón suministra plataformas de infoentretenimiento de alta fiabilidad, y las empresas surcoreanas aseguran contratos de exportación que diversifican las bases de producción regionales.

América del Norte muestra una demanda de reemplazo constante a medida que envejece el parque de vehículos ligeros. El mercado de posventa de vehículos ligeros de Estados Unidos se expandió un 5,7% en 2024 hasta USD 413,7 mil millones, lo que indica margen para actualizaciones de tableros de instrumentos de reacondicionamiento. La adopción de suscripciones a servicios conectados, como los planes de telemática de Ford Pro, subraya el potencial de ingresos recurrentes.

Europa da forma a las tendencias de diseño globales a través de rigurosas evaluaciones de seguridad. El requisito de Euro NCAP para 2026 de acceso físico a funciones clave influye en las arquitecturas de cabina en todo el mundo. Las estrategias de vehículos definidos por software prometen flujos de beneficios adicionales para los OEM regionales, pero el éxito depende de la armonización de los estándares de ciberseguridad e interfaz para compensar la presión de costos derivada de la electrificación.

Panorama Competitivo

Los proveedores de primer nivel mantienen su influencia ofreciendo suites completas de cabina que combinan hardware, middleware y servicios en la nube. Continental, Bosch y Visteon aseguran adjudicaciones de plataformas a largo plazo que abarcan cuadros de instrumentos, infoentretenimiento y visualización de sistemas avanzados de asistencia al conductor. Visteon registró USD 934 millones en ventas netas en el primer trimestre de 2025, con USD 1.900 millones de nuevos negocios de cabina digital reservados.

Las alianzas estratégicas son fundamentales. Panasonic Automotive integra el Snapdragon Cockpit Elite de Qualcomm para añadir funciones de inteligencia artificial generativa, al tiempo que trabaja con Arm en bases de software transferibles. Magna colabora con NVIDIA para integrar el cómputo DRIVE AGX en módulos de tablero de instrumentos que admiten mapeo de percepción mejorado para la autonomía futura.

La presión competitiva se intensifica por parte de los fabricantes chinos de pantallas que agrupan paneles de bajo costo con sistemas operativos propietarios, y de las empresas tecnológicas que monetizan los datos dentro del vehículo. Los proveedores que demuestren cumplimiento con la norma ISO/SAE 21434 mientras despliegan funciones centradas en el usuario están en posición de capturar márgenes premium a pesar de los vientos en contra en los precios.

Líderes de la Industria de Tableros de Instrumentos Automotrices

Continental AG

Forvia SE (Faurecia SE)

DENSO Corporation

Robert Bosch GmbH

Visteon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BMW Group presentó el BMW Panoramic iDrive con una pantalla de visualización frontal del ancho del parabrisas, que entrará en producción en serie a finales de 2025.

- Enero de 2025: Samsung Display lanzó paneles de tablero OLED flexibles y pantallas de visualización frontal Real Black con cámaras bajo el panel.

- Enero de 2025: AUO presentó el Smart Cockpit 2025 con tableros de instrumentos Micro LED y paneles transparentes montados en el techo.

- Octubre de 2024: Hyundai Mobis se asoció con Zeiss para desarrollar pantallas de visualización frontal holográficas y presentó pantallas de tablero enrollables para interiores de vehículos eléctricos.

Alcance del Informe Global del Mercado de Tableros de Instrumentos Automotrices

El informe del mercado de tableros de instrumentos automotrices cubre las últimas tendencias que han estado transformando los tableros de instrumentos tanto en automóviles de pasajeros como en vehículos comerciales, los factores que contribuyen al crecimiento de la adopción del sistema de infoentretenimiento, varios diseños de tableros de instrumentos, el impacto del canal de ventas de posventa, las tendencias por país, los últimos desarrollos y las participaciones de mercado de los actores que operan en el mercado estudiado. Además, el informe está segmentado por tipo, tipo de vehículo, canal de ventas y geografía.

El alcance del informe incluye:

| Tablero Digital LCD/TFT |

| Tablero Híbrido/Doble Modo |

| Tablero Analógico Convencional |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| Panel de Pantalla |

| Electrónica de Control y SoC |

| Capa de Software/Interfaz Persona-Máquina |

| Acabados Estructurales e Interfaces de Climatización |

| Menos de 7 pulgadas |

| 7 a 11 pulgadas |

| Más de 11 pulgadas |

| LCD |

| OLED / Mini-LED |

| Cuadro de Instrumentos con Pantalla de Visualización Frontal Integrada |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Tablero Digital LCD/TFT | |

| Tablero Híbrido/Doble Modo | ||

| Tablero Analógico Convencional | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Componente | Panel de Pantalla | |

| Electrónica de Control y SoC | ||

| Capa de Software/Interfaz Persona-Máquina | ||

| Acabados Estructurales e Interfaces de Climatización | ||

| Por Tamaño de Pantalla | Menos de 7 pulgadas | |

| 7 a 11 pulgadas | ||

| Más de 11 pulgadas | ||

| Por Tecnología | LCD | |

| OLED / Mini-LED | ||

| Cuadro de Instrumentos con Pantalla de Visualización Frontal Integrada | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tableros de instrumentos automotrices?

El tamaño del mercado de tableros de instrumentos automotrices es de USD 13.764,2 millones en 2026, con un valor proyectado de USD 19.415,1 millones para 2031.

¿Qué tecnología de tablero de instrumentos tiene la mayor participación de mercado en la actualidad?

Los tableros digitales LCD/TFT lideran con el 64,32% de los ingresos de 2025, gracias a la madurez de la producción y los precios favorables.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los tableros de instrumentos automotrices?

La región se beneficia de una alta producción de vehículos eléctricos, fabricación local integrada de pantallas y una fuerte adopción tecnológica, lo que respalda una CAGR regional del 9,05%.

¿Qué papel desempeña el mercado de posventa en el sector de tableros de instrumentos?

Aunque representó solo el 12,05% de los ingresos de 2025, el mercado de posventa crece un 9,20% anualmente a medida que los propietarios modernizan la conectividad y las funciones de infoentretenimiento en vehículos envejecidos.

Última actualización de la página el: