Tamaño y Participación del Mercado de Transmisión Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

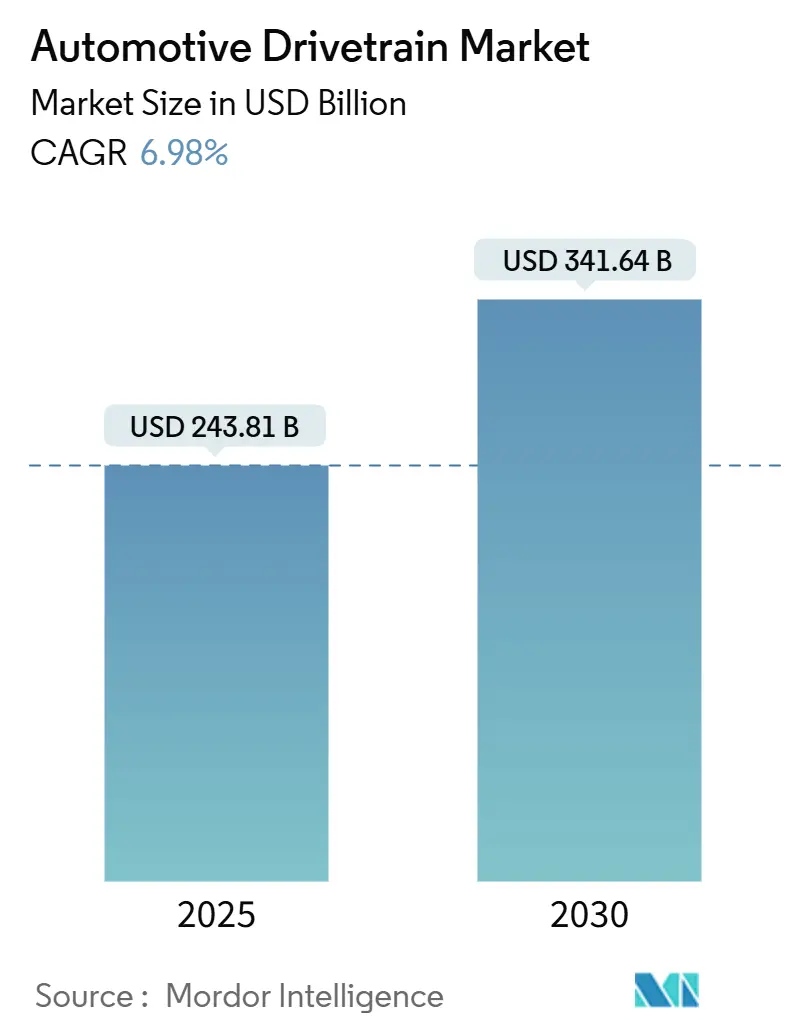

| Tamaño del Mercado (2025) | 243.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 341.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisión Automotriz por Mordor Intelligence

El tamaño del mercado de transmisión automotriz se situó en USD 243,81 mil millones en 2025 y está previsto que se expanda hasta USD 341,64 mil millones en 2030, avanzando a una CAGR del 6,98% durante el período 2025-2030. La fuerte demanda de trenes de potencia electrificados, la presión regulatoria sobre las emisiones de escape y la creciente adopción de modelos de SUV con tracción en las cuatro ruedas (AWD) sustentan el ciclo de crecimiento actual en el mercado de transmisión automotriz. Los sistemas híbridos mantienen la relevancia de la tecnología de motor de combustión interna (ICE), mientras que las arquitecturas de vehículos eléctricos de batería (BEV) ganan participación gracias a las rápidas reducciones de costos en motores, inversores y paquetes de baterías. Los módulos de eje eléctrico integrado reducen el número de componentes y la complejidad de fabricación, ayudando a los proveedores a capturar nuevos grupos de valor incluso cuando los fabricantes de transmisiones pivotan hacia controles definidos por software. La tensión competitiva se intensifica a medida que los proveedores de nivel 1 añaden electrónica de potencia de carburo de silicio y materiales ligeros para defender los márgenes, con la resiliencia de la cadena de suministro convirtiéndose en un diferenciador clave al momento de abastecerse de imanes de tierras raras y semiconductores.

Conclusiones Clave del Informe

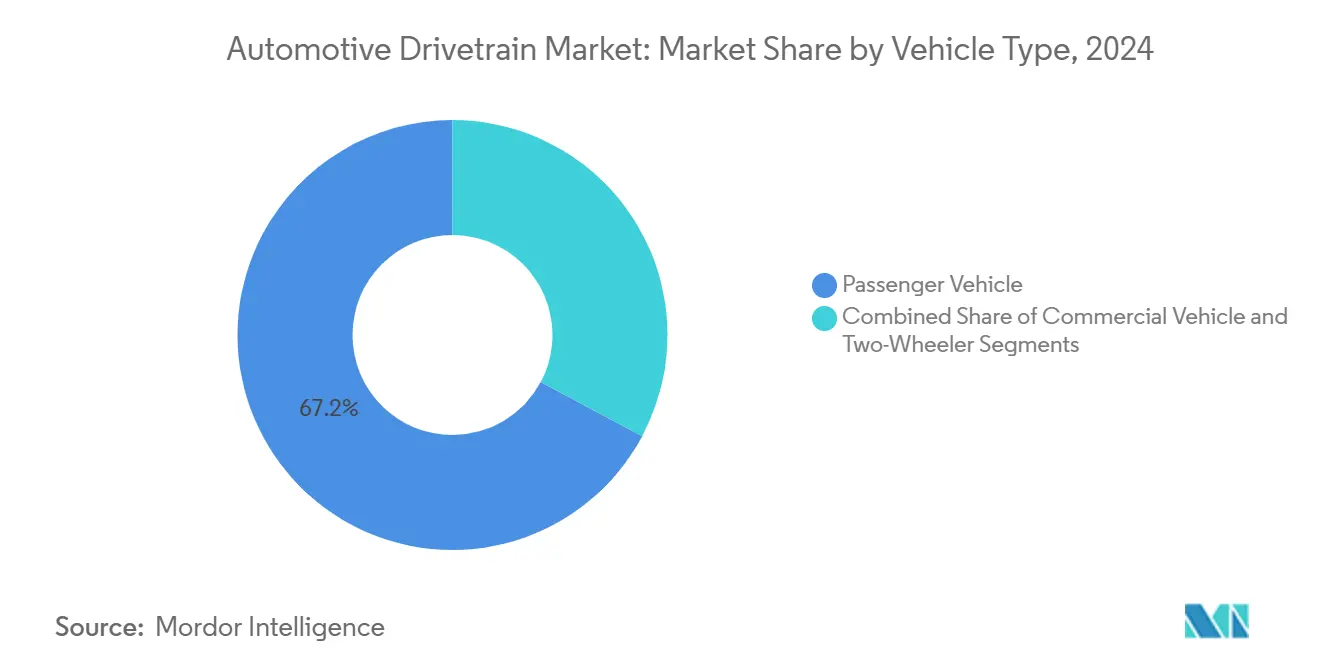

- Por tipo de vehículo, los vehículos de pasajeros representaron el 67,15% de la participación del mercado de transmisión automotriz en 2024; se prevé que el mismo segmento se expanda a una CAGR del 7,13% hasta 2030.

- Por propulsión, las transmisiones ICE representaron el 63,22% de la participación del mercado de transmisión automotriz en 2024, mientras que se proyecta que los componentes BEV registren una CAGR del 10,14% hasta 2030.

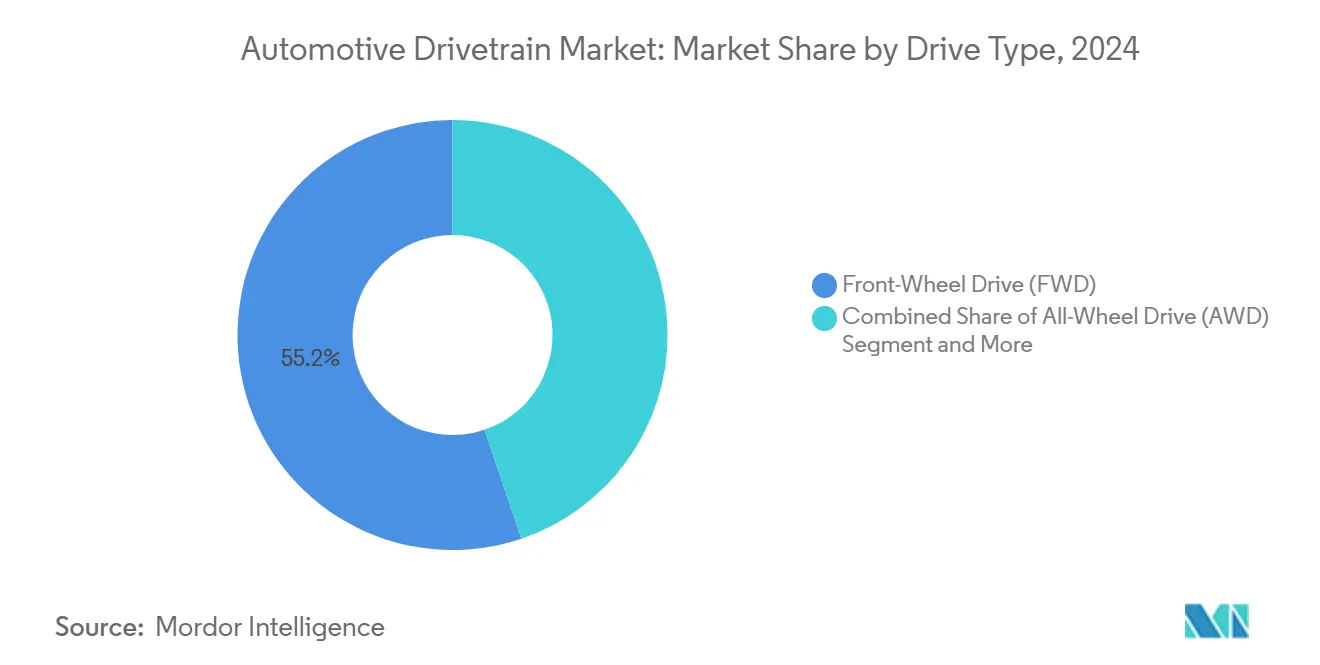

- Por tipo de tracción, la tracción delantera (FWD) mantuvo el 55,16% de la participación del mercado de transmisión automotriz en 2024, mientras que se prevé que AWD crezca a una CAGR del 8,73% durante el período de pronóstico.

- Por componente, las transmisiones contribuyeron con el 42,35% de la participación del mercado de transmisión automotriz en 2024; los ejes eléctricos forman la categoría de mayor crecimiento con una CAGR del 8,33% hasta 2030.

- Por geografía, Asia-Pacífico dominó con el 47,11% de la participación del mercado de transmisión automotriz en 2024 y se proyecta que crezca a una CAGR del 7,45% hasta 2030, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Transmisión Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de las Ventas de Vehículos Eléctricos | +1.8% | Global con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Normativas Más Estrictas de Emisiones y Combustible | +1.2% | Global; la UE y California lideran | Largo plazo (≥ 4 años) |

| Rápida Adopción de Ejes Eléctricos | +1.1% | Núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencia del Consumidor por SUV/AWD | +0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Trenes de Potencia Definidos por Software | +0.7% | Segmento premium global | Largo plazo (≥ 4 años) |

| Materiales Ligeros que Mejoran la Eficiencia | +0.5% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento Global de las Ventas de Vehículos Eléctricos Impulsa la Demanda de Transmisiones Avanzadas

Las entregas de automóviles eléctricos ascendieron a 17 millones de unidades en 2024, creciendo gradualmente año tras año [1]"Actualización global de vehículos eléctricos 2024," Asociación Estadounidense de Derecho de Propiedad Intelectual, aipla.org. Los fabricantes respondieron escalando plataformas de patinete dedicadas que integran módulos de eje eléctrico para un empaquetado compacto y alta densidad de par. Los fabricantes de equipos originales (OEM) chinos intensificaron la integración vertical, obligando a los proveedores tradicionales a acelerar los plazos de las empresas conjuntas para mantener sus posiciones de diseño. Las unidades integradas de motor-inversor-engranaje reducen el número de componentes en comparación con las transmisiones ICE de múltiples piezas, lo que reduce los costos de ensamblaje pero desplaza más valor hacia los especialistas en electrónica. La certificación bajo las normas de seguridad funcional ISO 26262 se convirtió en un requisito básico para el control avanzado de inversores, señalando la transición del hardware mecánico a la propulsión centrada en software. A medida que aumenta la penetración de los BEV, el mercado de transmisión automotriz enfrenta simultáneamente presión sobre los márgenes en las piezas heredadas y nuevas fuentes de ingresos provenientes de módulos integrados de alto valor.

Normativas Más Estrictas de Emisiones y Economía de Combustible a Nivel Mundial

La Agencia de Protección Ambiental (EPA) finalizó un objetivo de economía de combustible corporativa promedio de 40,4 mpg para 2026, mientras que las normas Euro 7 introducen pruebas de emisiones en condiciones reales de conducción que reducen las ventanas de calibración. La hoja de ruta de Transformación Digital de la Movilidad de Japón busca el 100% de ventas electrificadas para 2035, impulsando las prioridades globales de transmisión hacia los híbridos y los BEV [2]"Hoja de ruta de Transformación Digital de la Movilidad 2025," Ministerio de Economía, Comercio e Industria de Japón, meti.go.jp. En consecuencia, los fabricantes de automóviles invierten en transjes híbridos de quinta generación que reducen costos mediante la comunalidad de piezas y el abastecimiento regional. Las plataformas de calibración definidas por software permiten la optimización del par y las emisiones en tiempo real en múltiples regiones regulatorias. Estos movimientos amplifican la adopción de híbridos como solución puente y añaden impulso a los planes de escalado de BEV a largo plazo, elevando el valor promedio del contenido por vehículo para los módulos de tren de potencia conformes en el mercado de transmisión automotriz.

Rápida Adopción de Arquitecturas de Eje Eléctrico Integrado

Los principales proveedores como Aisin, Schaeffler y Vitesco aceleraron el lanzamiento de ejes eléctricos, y BMW eligió a Aisin para sus SUV eléctricos de próxima generación. Consolidar el motor, el inversor y el engranaje de reducción en una carcasa sellada reduce el peso y facilita el abastecimiento para los OEM. La agregación de componentes también reduce el valor por vehículo de las transmisiones y diferenciales independientes, intensificando la competencia entre los proveedores de nivel 1 tradicionales. Los módulos de eje eléctrico permiten curvas de par basadas en software y ajustes de forma inalámbrica, lo que abre modelos de ingresos posventa. Los centros de producción asiáticos escalan más rápido gracias a las cadenas de suministro de electrónica, estableciendo nuevos costos de referencia que repercuten en todo el mercado de transmisión automotriz.

Mayor Preferencia del Consumidor por SUV y Configuraciones AWD

Los registros de SUV y vehículos todoterreno superaron el crecimiento total de vehículos ligeros tanto en América del Norte como en Europa durante 2024, reforzando el enfoque de los OEM en los sistemas AWD para la tracción y el confort de conducción. Los acoplamientos inteligentes de vectorización de par distribuyen la potencia de forma dinámica, mejorando la adherencia a la carretera sin el peso de los vínculos mecánicos. Los diseños AWD electrificados utilizan motores duales para ofrecer una distribución de par instantánea, lo que respalda el posicionamiento de rendimiento al tiempo que mejora la recuperación de energía. Los compradores premium también asocian el AWD con funciones avanzadas de asistencia al conductor, entrelazando aún más la adopción de la transmisión con la tecnología de seguridad. Esta preferencia amplía la huella de los vehículos y eleva los valores promedio de factura de la transmisión, impulsando los ingresos del segmento dentro del mercado de transmisión automotriz.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro y Fluctuaciones de Materiales | -1.1% | Mundial, agudo en mercados con alta dependencia de semiconductores | Mediano plazo (2-4 años) |

| Alto Costo de los Componentes de Nueva Generación | -0.8% | Global con mayor impacto en economías emergentes | Corto plazo (≤ 2 años) |

| Escasa Infraestructura de Carga Rural | -0.6% | Mercados emergentes y zonas de baja densidad | Mediano plazo (2-4 años) |

| Limitaciones de Gestión Térmica en Accionamientos Eléctricos | -0.4% | Global; crítico para vehículos de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Volatilidad en los Precios de las Materias Primas

La Agencia Internacional de Energías Renovables (IRENA) proyectó un aumento de cinco veces en la demanda de tierras raras y litio para la electromovilidad para 2030, lo que reduce la disponibilidad de materiales [3]"Perspectiva de materiales críticos para vehículos eléctricos," Agencia Internacional de Energías Renovables, irena.org. Los plazos de entrega de semiconductores se extendieron más de 36 semanas para los chips de potencia de grado automotriz, con recortes de asignación que perturbaron los pronósticos de producción. Algunos proveedores de nivel 1 se diversificaron hacia Vietnam, siguiendo la expansión de instalaciones de TBP Auto para reducir el riesgo de concentración geográfica. Los picos en los precios al contado de los metales obligan a incluir cláusulas de precios dinámicos en los contratos de suministro, lo que complica los ciclos de planificación de costos de los OEM. La volatilidad introduce incertidumbre en las perspectivas del mercado de transmisión automotriz hasta que entren en funcionamiento nuevas capacidades de minería y fabricación.

Alto Costo de los Componentes de Transmisión de Nueva Generación

Los inversores de MOSFET de carburo de silicio (SiC) superan a los de silicio en eficiencia, pero cuestan varias veces más por kilovatio. BorgWarner ha asegurado contratos de suministro de SiC para garantizar la disponibilidad. Los módulos de eje eléctrico actualmente generan menores ingresos por vehículo que las transmisiones ICE de múltiples componentes, erosionando los márgenes a corto plazo mientras el gasto de capital es elevado. Los proveedores enfrentan una doble presión para amortizar la inversión en I+D en volúmenes limitados a corto plazo y para mantener la paridad de precios con los sistemas mecánicos maduros. La brecha de asequibilidad ralentiza la adopción en regiones sensibles al costo, moderando la expansión general en el mercado de transmisión automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: los vehículos de pasajeros anclan la creación de valor global

Los vehículos de pasajeros representaron el 67,15% de la participación del mercado de transmisión automotriz en 2024, generando el mayor grupo de ingresos. Las ventajas de escala permiten a los fabricantes de automóviles amortizar el costo de los transjes híbridos de quinta generación y los ejes eléctricos en grandes volúmenes, respaldando una CAGR proyectada del 7,13% hasta 2030. Los fabricantes aprovechan las líneas globales para compartir módulos de accionamiento eléctrico estándar, reduciendo las curvas de costo por unidad más rápido que las aplicaciones comerciales.

Los continuos incentivos gubernamentales para los pequeños automóviles BEV en China y Europa amplifican el volumen, mientras que las marcas premium elevan las tasas de adopción de sedanes AWD de doble motor. Aunque menores en volumen, los vehículos comerciales impulsan la demanda de accionamientos de pila de combustible y ejes eléctricos de alto par que pueden manejar pesos brutos de 40 toneladas. Las motocicletas muestran un crecimiento explosivo en la movilidad urbana, pero sus motores de cubo ligeros significan una menor captura de ingresos por unidad en relación con los automóviles de pasajeros, manteniendo así a los vehículos de pasajeros como el ancla de valor en el mercado de transmisión automotriz.

Por Propulsión: el ICE mantiene el dominio mientras el BEV gana impulso

Las transmisiones de combustión interna representaron el 63,22% de la participación del mercado de transmisión automotriz en 2024, reflejando la arraigada flota global y el menor riesgo de infraestructura de repostaje. Los componentes eléctricos de batería crecieron a una CAGR del 10,14%, impulsados por la caída de los precios de los paquetes de baterías y los mandatos de cero emisiones en Europa, China y estados seleccionados de los Estados Unidos, reduciendo la brecha en la participación del mercado de transmisión automotriz por propulsión.

Las transmisiones eléctricas híbridas sirven de puente en la transición, especialmente en Japón, donde los híbridos completos alcanzaron una participación significativa en los registros de automóviles nuevos a principios de 2024. Los híbridos enchufables resultan atractivos en regiones con cargadores escasos, mientras que los sistemas de pila de combustible siguen siendo un nicho pero ganan interés para camiones de larga distancia. La combinación de propulsión seguirá desplazándose hacia los BEV, aunque las combinaciones con ICE seguirán siendo relevantes hasta 2030 debido al servicio de la base instalada y la elasticidad del precio de la gasolina.

Por Tipo de Tracción: el AWD se acelera a medida que proliferan los SUV

Las arquitecturas FWD representaron el 55,16% de la participación del mercado de transmisión automotriz en 2024, gracias a sus ventajas en costo y empaquetado, anclando los automóviles compactos convencionales en el discurso sobre el tamaño del mercado de transmisión automotriz. Sin embargo, la demanda de AWD crece más rápido a una CAGR del 8,73% a medida que los SUV capturan una participación incremental. Los SUV BEV de doble motor eliminan los ejes de transmisión mecánicos, utilizando software para vectorizar el par con precisión de milisegundos, lo que desbloquea versiones de alto rendimiento y precios premium. La tracción trasera (RWD) es relevante en las marcas de lujo y alto rendimiento, donde la dinámica de manejo supera al costo.

La adopción regional diverge; América del Norte y Escandinavia prefieren el AWD para la tracción en invierno, mientras que el sur de Europa se mantiene fiel a la eficiencia del FWD. Los patinetes eléctricos de arquitectura flexible facilitan a los OEM el cambio entre configuraciones de dos ruedas y cuatro ruedas sin una reconfiguración extensa, ampliando la disponibilidad del AWD en todas las franjas de precios en el mercado de transmisión automotriz.

Por Componente: las transmisiones dominan, los ejes eléctricos se disparan

Los conjuntos de transmisión representaron el 42,35% de la participación del mercado de transmisión automotriz en 2024, respaldados por la gran base instalada de ICE e híbridos que aún requiere conjuntos de engranajes de múltiples relaciones. A medida que los BEV aumentan, las cajas de cambios de una sola velocidad y los diseños de accionamiento directo reducen los ingresos tradicionales; sin embargo, emergen cajas de cambios especializadas de dos velocidades para vehículos eléctricos en segmentos de alto rendimiento, extendiendo la relevancia de las transmisiones.

Los ejes eléctricos registran la tasa de crecimiento más alta con una CAGR del 8,33%, integrando motor, inversor y engranaje en una unidad sellada que los OEM pueden montar directamente en el chasis. Los diferenciales, semiejes y ejes de transmisión siguen siendo esenciales para los modelos ICE con RWD y AWD, pero disminuyen proporcionalmente a medida que los híbridos FWD y los vehículos eléctricos de doble motor eliminan ciertos vínculos mecánicos. El panorama de componentes continúa reequilibrándose hacia sistemas electromecánicos integrados que concentran el valor y la propiedad intelectual en módulos menos numerosos pero más complejos en el mercado de transmisión automotriz.

Análisis Geográfico

Asia-Pacífico controló el 47,11% de la participación del mercado de transmisión automotriz en 2024 y debería ampliar su liderazgo con una CAGR del 7,45% hasta 2030, impulsado por el auge de la producción de BEV en China y la excelencia híbrida de Japón. Las exportaciones de vehículos eléctricos de batería chinos impulsan la producción regional de ejes eléctricos, mientras que los gigantes japoneses licencian transjes híbridos a filiales en el extranjero, reforzando las transferencias tecnológicas. Corea del Sur suministra módulos de potencia SiC avanzados que anclan múltiples cadenas de valor de accionamiento eléctrico en Asia-Pacífico. India se apoya en subsidios gubernamentales para construir una base de proveedores domésticos, abriendo nuevas oportunidades tanto en el nivel de motocicletas como de vehículos ligeros en el mercado de transmisión automotriz.

Europa hace hincapié en el estricto cumplimiento de las emisiones y el posicionamiento de vehículos premium. Las normas Euro 7 impulsan la demanda de materiales ligeros y accionamientos eléctricos de alta eficiencia, y Alemania continúa siendo pionera en cajas de cambios híbridas compactas. Las plantas de Europa del Este producen diferenciales y semiejes optimizados en costos para OEM de volumen, equilibrando el ahorro de mano de obra con la proximidad al ensamblaje final. La coherencia de la política regional en materia de neutralidad de carbono acelera las consideraciones del ciclo de vida, canalizando la financiación de I+D hacia transmisiones reciclables.

América del Norte se beneficia de una fuerte demanda de SUV y de los incentivos federales incorporados en la Ley de Reducción de la Inflación. El mandato de vehículos de cero emisiones (ZEV) de California y los estándares CAFE actualizados orientan los planes de productos de los OEM hacia trenes de potencia mixtos, incluidos los híbridos enchufables y los BEV de largo alcance. Los proveedores de piezas de Canadá pivotan lentamente de los engranajes mecánicos a los módulos electrónicos integrados, mientras que México aprovecha los acuerdos comerciales y la mano de obra competitiva para atraer nuevas plantas de ejes eléctricos. El ecosistema transfronterizo resultante sostiene el crecimiento del contenido por vehículo incluso cuando el total de unidades se estabiliza, reforzando la contribución regional al mercado de transmisión automotriz.

Panorama Competitivo

El mercado de transmisión automotriz muestra una concentración moderada, con empresas de nivel 1 tradicionales como ZF, Aisin y BorgWarner que protegen su posición dominante mediante presencias globales y contratos OEM plurianuales. Los costos de transición hacia el software y la electrónica pesan sobre los márgenes, alimentando el impulso de consolidación ejemplificado por la adquisición de Dowlais por parte de American Axle, que tiene como objetivo asegurar profundidad tecnológica y escala de volumen en los sistemas de accionamiento eléctrico.

Los proveedores chinos ganan participación al agrupar motores e inversores a niveles de costo difíciles de igualar en Europa o América del Norte, lo que empuja a las empresas occidentales establecidas a acelerar las asociaciones o empresas conjuntas. Las solicitudes de patentes se concentran en algoritmos de vectorización de par, integración térmica de baterías y calibración inalámbrica, elevando las barreras de propiedad intelectual para los nuevos participantes.

La certificación de seguridad ISO 26262 y las normas de ciberseguridad de la CEPE favorecen a los proveedores con sistemas de calidad automotriz establecidos. Las transmisiones definidas por software difuminan la línea entre los dominios de propulsión y los sistemas avanzados de asistencia al conductor (ADAS), posicionando a los proveedores de chips y especialistas en la nube como partes interesadas emergentes. El éxito competitivo depende cada vez más de orquestar silicio, software y mecatrónica en plataformas de propulsión holísticas, remodelando la captura de valor a largo plazo en el mercado de transmisión automotriz.

Líderes de la Industria de Transmisión Automotriz

ZF Friedrichshafen AG

Aisin Corporation

Magna International Inc.

BorgWarner Inc.

GKN Automotive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ZF Commercial Vehicle Solutions ganó un contrato plurianual para suministrar ejes eléctricos AxTrax 2 para una nueva flota de autobuses interurbanos de cero emisiones fabricados por un importante OEM indio, consolidando la presencia de ZF en el impulso de electrificación de autocares en el sur de Asia.

- Abril de 2025: Garrett Motion se asoció con Shaanxi Hande Axle para codesarrollar ejes eléctricos de tipo viga para camiones de tonelaje medio y pesado, reflejando la creciente demanda de accionamientos eléctricos comerciales de alto par en el sector logístico de China.

- Diciembre de 2024: Livguard presentó una solución de transmisión integrada en la Exposición de Vehículos Eléctricos 2024 en Nueva Delhi que fusiona motores, controladores, baterías y cargadores en un solo paquete, señalando el impulso de India hacia sistemas de electromovilidad verticalmente integrados.

- Septiembre de 2024: AVL lanzó un eje eléctrico compacto para camiones de larga distancia de 40 toneladas con una vida útil de 1,5 millones de kilómetros, dirigido a plataformas eléctricas de batería y de pila de combustible.

Alcance del Informe Global del Mercado de Transmisión Automotriz

| Motocicleta |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Vehículo Eléctrico de Batería (BEV) |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Tracción en las Cuatro Ruedas (AWD) |

| Tracción Delantera (FWD) |

| Tracción Trasera (RWD) |

| Transmisión |

| Diferencial |

| Semieje |

| Eje |

| Árbol de Transmisión |

| Eje Eléctrico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicleta | |

| Vehículo de Pasajeros | ||

| Vehículo Comercial | ||

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Motor de Combustión Interna (ICE) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Tracción | Tracción en las Cuatro Ruedas (AWD) | |

| Tracción Delantera (FWD) | ||

| Tracción Trasera (RWD) | ||

| Por Componente | Transmisión | |

| Diferencial | ||

| Semieje | ||

| Eje | ||

| Árbol de Transmisión | ||

| Eje Eléctrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transmisión automotriz?

El tamaño del mercado de transmisión automotriz alcanzó los USD 243,81 mil millones en 2025 y está en camino de llegar a USD 341,64 mil millones en 2030.

¿Qué tecnología de propulsión crece más rápido?

Los componentes de transmisión eléctrica de batería exhiben el mayor crecimiento con una CAGR del 10,14% hasta 2030.

¿Qué región lidera la demanda global de transmisiones?

Asia-Pacífico representó el 47,11% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 7,45%, la más rápida entre todas las regiones.

¿Por qué son importantes los ejes eléctricos integrados?

Los ejes eléctricos fusionan el motor, el inversor y el engranaje, reduciendo el número de piezas y habilitando el control de par basado en software, lo que respalda reducciones de costos más rápidas para los BEV.

Última actualización de la página el: