Tamaño y Participación del Mercado de Motores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 37.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.73% CAGR |

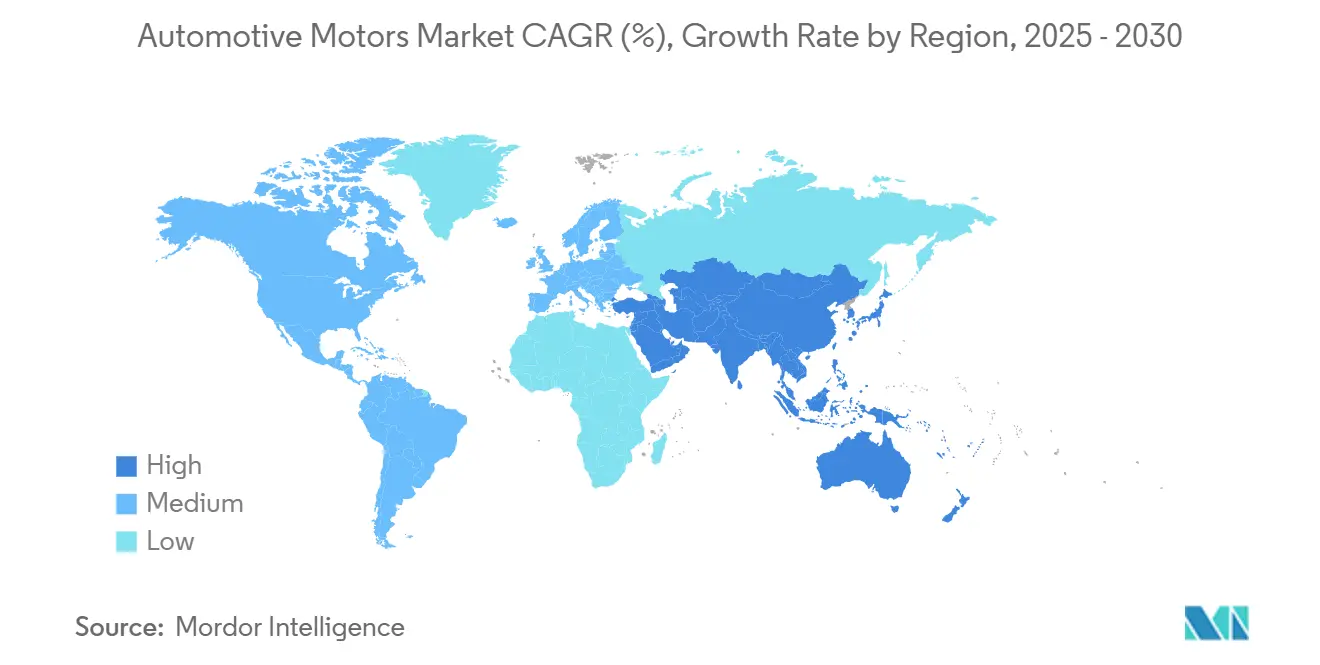

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

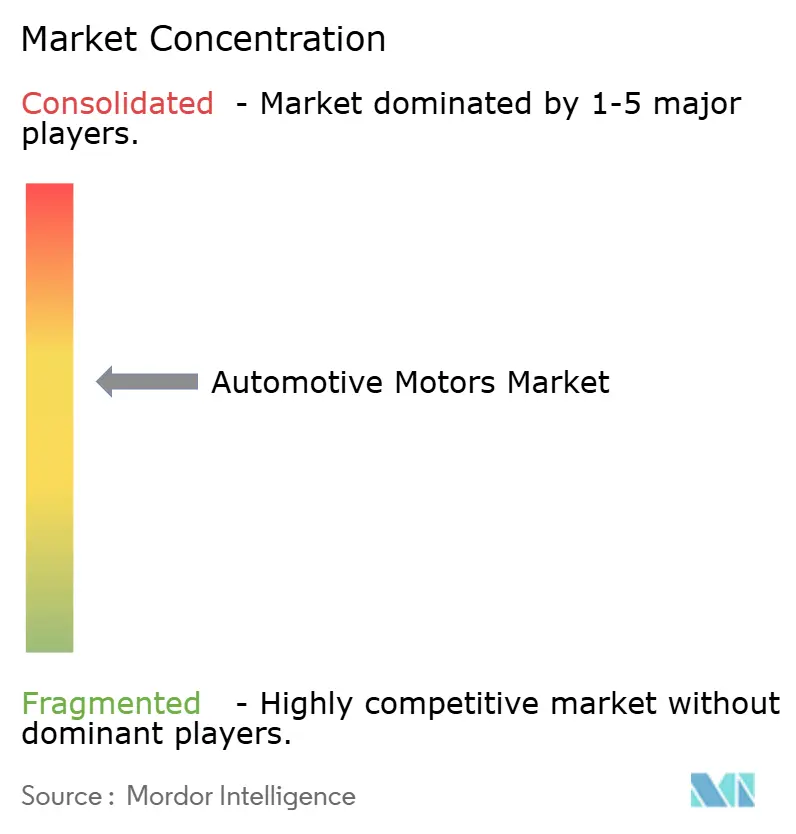

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Automotrices por Mordor Intelligence

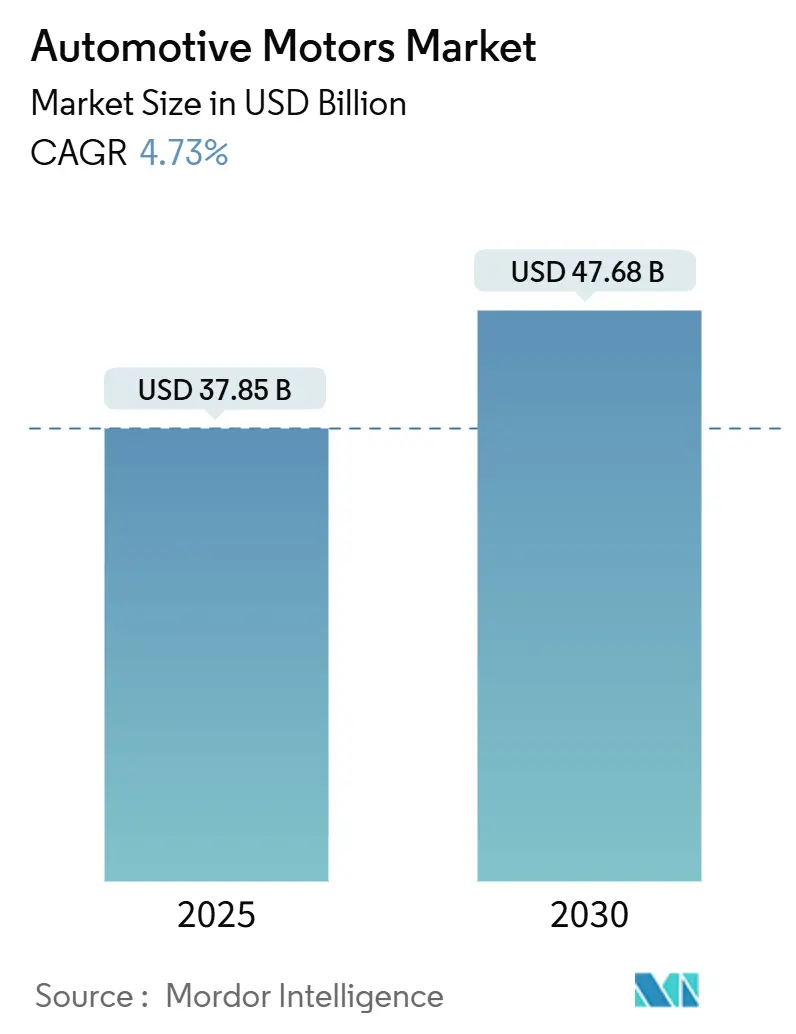

El tamaño del Mercado de Motores Automotrices se estima en USD 37,85 mil millones en 2025, y se espera que alcance los USD 47,68 mil millones en 2030, a una CAGR del 4,73% durante el período de pronóstico (2025-2030). La demanda proviene de la acelerada transición hacia trenes de potencia electrificados, la proliferación de funciones avanzadas de asistencia al conductor y la presión regulatoria para lograr auxiliares energéticamente eficientes. Las tecnologías sin escobillas están ganando participación a medida que los OEM reemplazan los accesorios accionados por correa con bombas eléctricas compactas, compresores y sopladores. Al mismo tiempo, los motores de tracción sustentan el despliegue de plataformas de vehículos eléctricos de batería, mientras que las arquitecturas de híbrido suave de 48 V sirven a los modelos de gran volumen que aún no pueden justificar los costos de un vehículo totalmente eléctrico. Los proveedores capaces de integrar motores con electrónica de carburo de silicio, diagnósticos integrados y salvaguardas de ciberseguridad están asegurando acuerdos de abastecimiento a largo plazo que influyen en el equilibrio competitivo del mercado de motores automotrices. Las fluctuaciones en los precios de los materiales, como el cobre y los elementos de tierras raras, siguen siendo el principal obstáculo de costos, aunque las innovaciones en procesos y los diseños con menor contenido de imanes compensan parcialmente la volatilidad.

Conclusiones Clave del Informe

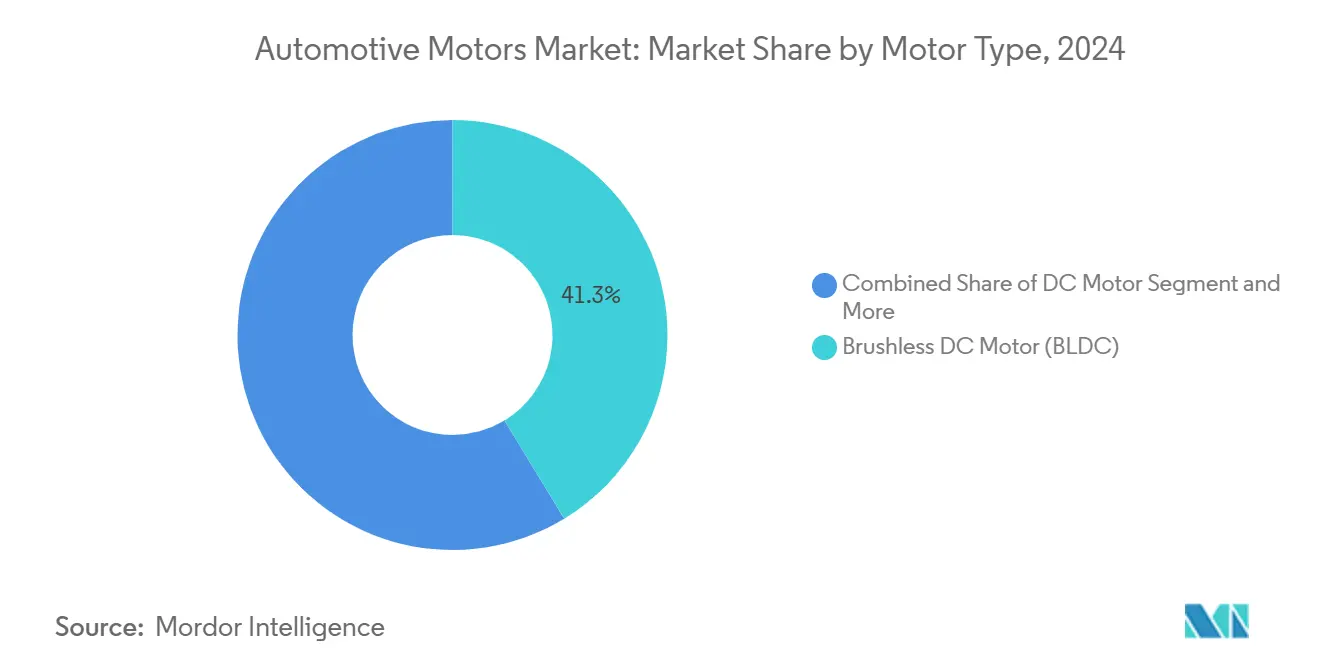

- Por tipo de motor, los motores de CC sin escobillas capturaron el 41,27% de la participación del mercado de motores automotrices en 2024. Se proyecta que los motores de tracción crecerán a una CAGR del 4,75% hasta 2030.

- Por aplicación, los sistemas de tren de potencia representaron el 45,58% del tamaño del mercado de motores automotrices en 2024. Los sistemas de seguridad avanzan a una CAGR del 4,86% hasta 2030.

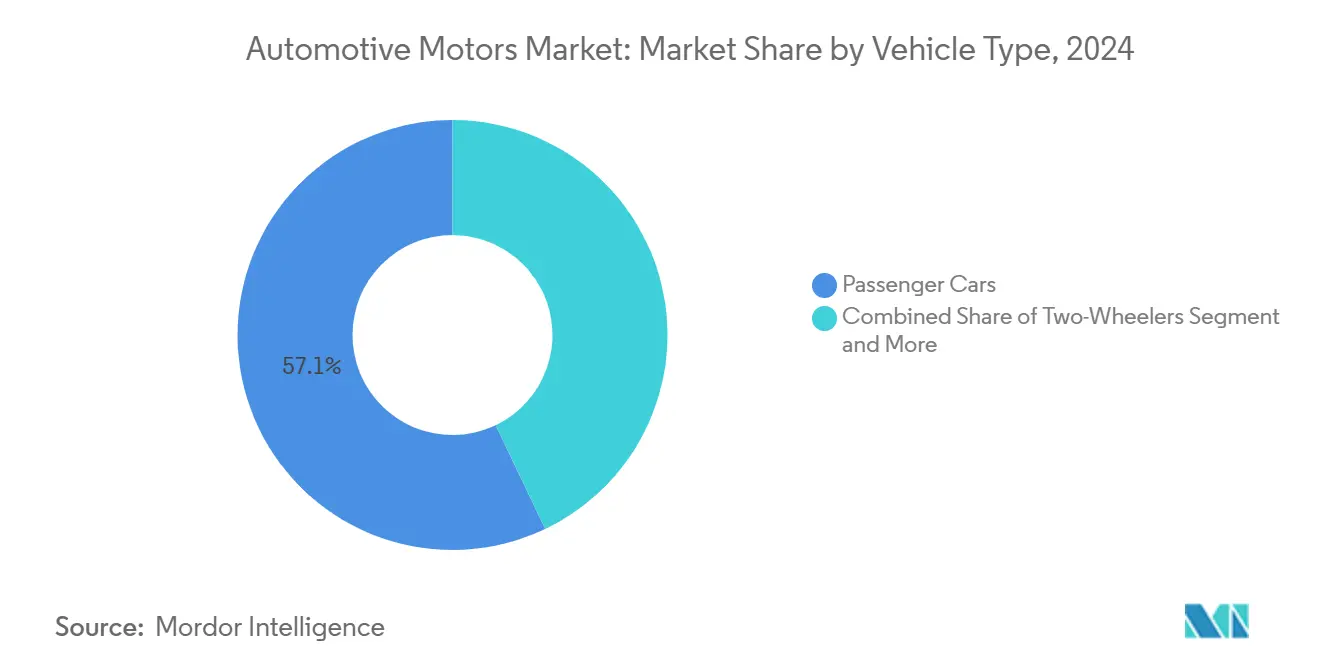

- Por tipo de vehículo, los automóviles de pasajeros representaron el 57,14% de la participación del mercado de motores automotrices en 2024 y se prevé que se expandan a una CAGR del 4,78% hasta 2030.

- Por canal de ventas, el segmento OEM mantuvo el 81,25% de la participación del mercado de motores automotrices en 2024, mientras que se proyecta que el mercado de posventa registre una CAGR del 4,82% hasta 2030.

- Por geografía, Asia-Pacífico lideró con el 46,53% de la participación del mercado de motores automotrices en 2024; también es la región de más rápido crecimiento, con una CAGR del 4,81% hasta 2030.

Tendencias e Información del Mercado Global de Motores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Sistemas Auxiliares | +1.2% | Global, con Asia-Pacífico y Europa a la cabeza | Mediano plazo (2-4 años) |

| Rápida Adopción de Actuadores de Seguridad de Nivel ADAS | +1.0% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Enfoque de los OEM en Arquitecturas de Híbrido Suave de 48 V | +0.9% | Global, con Europa y China como primeros adoptantes | Mediano plazo (2-4 años) |

| Presión Regulatoria para Sopladores de HVAC Energéticamente Eficientes | +0.7% | Zonas regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento del Confort en el Habitáculo | +0.6% | Segmentos premium a nivel global, con enfoque en el lujo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Soluciones de CC sin Escobillas de Bajo Ruido | +0.5% | Mercados globales de vehículos eléctricos, con enfoque en el segmento premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Sistemas Auxiliares (Bombas Eléctricas, Compresores Eléctricos)

La electrificación de los auxiliares elimina las pérdidas parásitas de los accesorios accionados por correa, logrando ganancias de economía de combustible de hasta una quinta parte en ciclos urbanos. Los conjuntos integrados de bomba-motor de CC sin escobillas combinan hidráulica, electrónica y software en carcasas compactas que se adaptan a compartimentos de motor congestionados. La adopción se acelera a medida que el mercado de motores automotrices depende de redes de 48 V para alimentar bombas de refrigerante, refuerzo de frenos y dirección sin costosas medidas de seguridad de alto voltaje. Los límites de CO₂ europeos y las normas CAFE de EE. UU. obligan a los OEM a priorizar estas ganancias de eficiencia de fácil alcance[1]"Normas de Economía de Combustible Promedio Corporativa," Agencia de Protección Ambiental de EE. UU., epa.gov . Los proveedores de módulos que ofrecen ventajas de eficiencia y emisiones de cuna a puerta ganan contratos de suministro de por vida que estabilizan los volúmenes para el próximo ciclo de modelos.

Rápida Adopción de Actuadores de Seguridad de Nivel ADAS

El mantenimiento de carril, el frenado de emergencia y el estacionamiento automático exigen una respuesta del motor a nivel de milisegundos y una tolerancia a fallos comprobada. Las unidades de dirección asistida eléctrica integran motores de superposición de par, mientras que los servofrenos electromécanicos utilizan servomotores compactos de alto par para reemplazar los servofrenos hidráulicos. La propuesta de la NHTSA para exigir el frenado de emergencia automático en todos los vehículos nuevos a partir de 2029 consolida las perspectivas de volumen para los motores de seguridad crítica[2]"Requisito Propuesto de Frenado de Emergencia Automático para Vehículos Ligeros," Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov. Los proveedores deben cumplir con los requisitos ASIL-D de la norma ISO 26262, lo que los impulsa a adoptar sensores Hall redundantes, autodiagnósticos y cargadores de arranque seguros. Las victorias en diseño se están desplazando hacia empresas capaces de codesarrollar software de control de movimiento con los OEM y certificarse según las regulaciones de ciberseguridad.

Creciente Enfoque de los OEM en Arquitecturas de Híbrido Suave de 48 V

Un bus de 48 V alimenta supercargadores, generadores de arranque integrados y suspensión activa sin el peso, el costo ni la complejidad del cableado naranja de los sistemas de alto voltaje completos. Las marcas europeas despliegan 48 V en sus líneas de diésel y gasolina, mientras que los OEM chinos lo utilizan para mejorar el rendimiento en segmentos sensibles al precio. Para el mercado de motores automotrices, la arquitectura multiplica la demanda de máquinas compactas de CC sin escobillas y reduce los precios unitarios a medida que se consolidan las economías de escala. Los proveedores de nivel 1 agrupan motores con inversores y software para presentar módulos llave en mano. Dado que los vehículos de 48 V superan en número a los vehículos eléctricos de batería en muchos concesionarios hoy en día, esta tecnología puente asegura flujos de ingresos durante toda la década.

Presión Regulatoria para Sopladores de HVAC Energéticamente Eficientes

El aire acondicionado móvil consume hasta una quinta parte de la energía del vehículo en condiciones de calor extremo. Los mandatos de eficiencia de América del Norte y la UE ahora incluyen el rendimiento de sopladores y compresores, dejando efectivamente de lado los motores con escobillas. Los módulos de HVAC de próxima generación utilizan sopladores de CC sin escobillas de velocidad variable con algoritmos inteligentes que ajustan el flujo de aire a la ocupación del habitáculo. Los estándares mínimos de eficiencia de motores eléctricos del Departamento de Energía de EE. UU. elevan los diseños de imanes permanentes para camiones de reparto pesados que mantienen los sistemas de aire acondicionado en ralentí en los muelles de carga[3]"Estándares Mínimos de Eficiencia para Motores Eléctricos," Departamento de Energía de EE. UU., energy.gov . Los proveedores capaces de validar la durabilidad en condiciones de polvo y alta humedad entre −40 °C y 85 °C ganan contratos con flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y las Tierras Raras | -0.8% | Global, con riesgo de concentración de suministro en China | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica | -0.6% | Global, afectando los segmentos premium de vehículos eléctricos | Mediano plazo (2-4 años) |

| Concentración de la Cadena de Suministro de Imanes para Motores de Tracción | -0.5% | Global, con dependencia de la fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Competencia de Actuadores Inteligentes Integrados | -0.4% | América del Norte y la UE, mercados con avance tecnológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y las Tierras Raras

Durante el último año, el cobre al contado en la LME varió en dos quintas partes, mientras que las cotizaciones al contado del óxido de neodimio fluctuaron bruscamente ante la incertidumbre política. Los motores de tracción de imanes permanentes contienen hasta 1 kg de material de tierras raras, vinculando su lista de materiales al riesgo geopolítico. Los OEM occidentales exigen el doble abastecimiento, lo que lleva a los proveedores a desarrollar alternativas de imanes de ferrita o de reluctancia que reducen el uso de tierras raras a la mitad, pero con una penalización mínima en eficiencia. El mercado de motores automotrices enfrenta, por tanto, costos de cobertura, ciclos de rediseño y plazos de calificación más largos que pueden ralentizar el arranque de los programas.

Desafíos de Gestión Térmica a Mayor Densidad de Potencia

Los motores compactos giran a 20.000 rpm o más, concentrando pérdidas que elevan las temperaturas del rotor por encima de los 180 °C. El enfriamiento por pulverización de aceite y los canales de manguito de estátor directo gestionan los puntos calientes, pero añaden bombas y sellos que incrementan el costo del sistema. En furgonetas comerciales que reparten comestibles todo el día, los motores funcionan a par máximo durante períodos prolongados, exponiendo los imanes al riesgo de desmagnetización. Los ingenieros deben equilibrar el mayor relleno de cobre con un aislamiento de mayor calidad e interfaces térmicas más costosas, una compensación que frena la mejora del margen bruto en todo el mercado de motores automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Eficiencia Impulsa el Dominio de los Motores de CC sin Escobillas

Los motores de CC sin escobillas representaron el 41,27% de la participación del mercado de motores automotrices en 2024 y sustentan prácticamente cada nueva función auxiliar o de seguridad. Su diseño sin escobillas reduce drásticamente el mantenimiento y mejora la eficiencia a carga parcial, lo cual es crucial para los objetivos de autonomía de los vehículos eléctricos y de economía de combustible de los híbridos. A medida que aumentan los volúmenes de vehículos eléctricos de batería, se proyecta que el tamaño del mercado de motores automotrices asignado a los motores de tracción crecerá a una CAGR del 4,75% hasta 2030. Los servomotores ocupan nichos de alta precisión, como la suspensión activa y la dirección por cable, generando márgenes atractivos para los proveedores capaces de satisfacer las demandas de bajo ruido y alto par. Los formatos más antiguos de CC con escobillas y de paso a paso siguen siendo rentables para elevalunas y compuertas de HVAC, pero experimentan un desplazamiento gradual a medida que los OEM consolidan plataformas en torno a topologías de CC sin escobillas escalables.

En paralelo, las solicitudes de patentes muestran que los OEM refinan los materiales: los rotores con manga de carbono elevan los límites de velocidad, y los aceros eléctricos de grano orientado reducen las pérdidas en el núcleo. La ampliación de capacidad de Nidec se alinea con contratos a largo plazo para motores de confort, seguridad y tracción, lo que señala confianza en la demanda de múltiples segmentos. En general, el mercado de motores automotrices continúa su transición hacia soluciones de CC sin escobillas de alta eficiencia y alta integración que se suministran con diagnósticos integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Escala del Tren de Potencia se Encuentra con el Impulso de la Seguridad

Las funciones del tren de potencia capturaron el 45,58% del tamaño del mercado de motores automotrices en 2024, a medida que los despliegues de tracción, generadores de arranque y supercargadores eléctricos se multiplicaron en todas las clases de vehículos. Los trenes de potencia electrificados exigen una innovación continua en la tecnología de bobinado y el control del inversor para equilibrar la densidad de par con el costo. Aunque de menor valor absoluto, los sistemas de seguridad registraron la CAGR más rápida del 4,86%, lo que refleja los movimientos regulatorios para estandarizar el frenado de emergencia automático y el mantenimiento de carril en los modelos convencionales. La demanda de motores para HVAC crece de manera constante a medida que las funciones climáticas premium se extienden a los acabados de entrada, mientras que las características de confort, como los portones traseros manos libres, aumentan el número de unidades de motores pequeños.

El dominio de la infoentretenimiento evoluciona: las pantallas articuladas y las aplicaciones de retroalimentación háptica introducen requisitos de microservomotores, ampliando la base de proveedores. Los nichos emergentes, como la aerodinámica activa y la iluminación adaptativa, crean programas exploratorios donde los motores de pequeños lotes y alta especificación prueban nuevas arquitecturas —a menudo de reluctancia híbrida o diseños con imanes reducidos— para sortear la volatilidad de las materias primas. Estos cambios refuerzan la necesidad de activos de producción flexibles dentro del mercado de motores automotrices.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Crecimiento del Volumen

Los automóviles de pasajeros mantuvieron una participación del 57,14% del mercado automotriz en 2024 y siguen siendo el grupo de vehículos de mayor crecimiento con una CAGR del 4,78%. El giro del mercado masivo hacia los vehículos eléctricos de batería y los sofisticados sistemas ADAS convierte cada nuevo año modelo en un nuevo ciclo de victorias de diseño para los motores. Los vehículos comerciales ligeros crecen de manera constante a medida que la distribución del comercio electrónico depende de furgonetas silenciosas y conformes con las emisiones que navegan por las zonas de cero emisiones urbanas. Los vehículos de dos ruedas, especialmente los scooters eléctricos en las megaciudades asiáticas, amplían el mercado de motores automotrices direccionable; sus unidades de tracción pequeñas pero de alto régimen recompensan a los proveedores con volúmenes al estilo de la electrónica de consumo.

Los camiones pesados y los equipos fuera de carretera aprovechan los auxiliares electrificados para reducir el consumo en ralentí, pero las tasas de adopción divergen según la región a medida que varían los requisitos del ciclo de trabajo. En todas las categorías, el mercado valora a los proveedores que pueden adaptar el relleno de bobinado, el grado del imán y la solución de enfriamiento al ciclo de trabajo sin reescribir el software de control, lo que permite la reutilización de plataformas y la contención de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración OEM Sigue Dominando

Los programas OEM aseguraron el 81,25% de la participación del mercado automotriz en 2024, lo que refleja la integración a nivel de plataforma requerida para los motores de seguridad y tren de potencia. La colaboración temprana en empaquetado, compatibilidad electromagnética y validación de software crea barreras de entrada que fortalecen a los titulares. Sin embargo, el mercado de posventa, que crece a una CAGR del 4,82%, presenta una oportunidad creciente: las flotas que adaptan sistemas de 48 V a chasis existentes necesitan kits certificados de bombas y sopladores, y los vehículos envejecidos demandan reemplazos para motores de asiento, elevalunas o HVAC. La complejidad favorece a las redes autorizadas con herramientas de diagnóstico especializadas, aunque los canales de comercio electrónico están emergiendo para conjuntos de CC sin escobillas de fácil instalación.

A medida que la electrificación se profundiza, los talleres de reparación independientes deben mejorar sus habilidades en diagnóstico de inversores y servicio de rodamientos de alta velocidad. Los proveedores que empaquetan motores con controladores de autocalibración facilitan la instalación y reclaman una mayor participación en el mercado de posventa, ampliando la combinación del mercado de motores automotrices más allá de las líneas de fábrica.

Análisis Geográfico

Asia-Pacífico controla el 46,53% de la participación del mercado de motores automotrices en 2024, impulsado por la producción de vehículos eléctricos de China y la maduración de la base de proveedores de India. Los incentivos gubernamentales, las densas cadenas de suministro locales y el aumento de la renta disponible mantienen al mercado regional de motores automotrices en una trayectoria de CAGR del 4,81%. Los proveedores chinos se asocian con ensambladores del Sudeste Asiático, exportando curvas de aprendizaje en rendimiento y automatización. Los programas de Incentivos Vinculados a la Producción de India fomentan la fabricación local de imanes, inclinando el cálculo de seguridad de materiales y favoreciendo el contenido nacional.

América del Norte se centra en la localización tecnológica. Los compromisos de los OEM, como la renovación del tren de potencia de GM y el proyecto de obleas de carburo de silicio de Bosch, respaldan una cadena de valor doméstica resiliente[4]"Bosch Amplía la Producción de Carburo de Silicio con el Apoyo de la Ley CHIPS," Robert Bosch GmbH, bosch.com . La política de EE. UU. vincula los créditos fiscales para vehículos eléctricos al contenido de América del Norte, lo que impulsa a los niveles a ampliar la capacidad en México y Canadá. La región favorece la actuación premium de ADAS y las soluciones de HVAC de alta potencia para camionetas y SUV grandes, asegurando una demanda diversa en el mercado de motores automotrices.

Europa se posiciona como la vanguardia regulatoria y el centro de ingeniería premium. Los techos de emisiones se reducen y las calificaciones de estrellas de Euro-NCAP se vuelven más estrictas, manteniendo el apetito por sopladores de CC sin escobillas eficientes y unidades servo de grado de seguridad. Como lo ejemplifica el cierre de la adquisición de Vitesco por parte de Schaeffler, las fusiones crean carteras de accionamiento eléctrico de extremo a extremo que capturan la demanda de tracción, auxiliares y electrónica de potencia. Las zonas de cero emisiones municipales aceleran la adopción de furgonetas de reparto urbano de 48 V, consolidando la demanda de motores compactos de alto par adaptados a los ciclos de arranque y parada.

Panorama Competitivo

El mercado de motores automotrices muestra una concentración moderada, con Bosch, Denso, Nidec y Mitsubishi Electric controlando carteras de múltiples aplicaciones que abarcan desde las categorías de confort hasta las de tracción. Sus huellas verticalmente integradas que cubren diseño, fabricación de imanes, desarrollo de inversores y software integrado crean sinergias de costo y validación apreciadas por los OEM globales. La escala respalda el apalancamiento recurrente en I+D y compras, manteniendo altas las barreras de entrada.

La consolidación se intensifica a medida que los proveedores buscan amplitud en la electrificación. El acuerdo de Schaeffler con Vitesco en 2024 añade inversores de tracción y tecnologías de 800 V a su línea de ejes eléctricos, desafiando a los especialistas tradicionales en motores. Las empresas emergentes apuntan a nichos como las arquitecturas de flujo axial y los diseños de reluctancia conmutada sin imanes, argumentando resiliencia en materias primas. Sin embargo, las exigencias de certificación y las responsabilidades de garantía limitan el desplazamiento rápido.

La diferenciación tecnológica depende de la integración del carburo de silicio, los patrones de bobinado de reducción de armónicos y el firmware de control actualizable de forma inalámbrica. La fábrica de Bosch financiada por la Ley CHIPS sustenta el suministro doméstico de carburo de silicio, mientras que GM patenta rotores de acero de grano orientado para aumentar la densidad de flujo. Los proveedores de nivel 1 también buscan ingresos por software al incluir análisis de mantenimiento predictivo que detectan el desgaste de rodamientos o eventos de desmagnetización antes de que ocurran fallas, reforzando la fidelización de clientes en el mercado de motores automotrices.

Líderes de la Industria de Motores Automotrices

Robert Bosch GmbH

DENSO Corporation

Nidec Corporation

Continental AG

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bosch y Farizon Auto firmaron un acuerdo de cooperación estratégica en el Auto Shanghai 2025 para codesarrollar tecnologías de metanol-hidrógeno-eléctricas y desplegar 1.000 vehículos comerciales en el segundo semestre de 2025.

- Abril de 2025: Bosch se asoció con X-Motors y CATL para abrir el primer centro insignia de Bosch Car Service de Indonesia en Yakarta, con planes de expandirse a 120 ubicaciones.

- Marzo de 2025: Samvardhana Motherson invirtió entre USD 5 y 7 millones para mantener su participación del 18,6% en REE Automotive y acelerar la comercialización del módulo de rueda integrado REEcorner.

Alcance del Informe Global del Mercado de Motores Automotrices

| Motor de CC |

| Motor de CC sin Escobillas |

| Motor de Paso a Paso |

| Motor de Tracción |

| Servomotor |

| Tren de Potencia |

| Sistemas de Confort |

| Sistemas de Seguridad |

| HVAC |

| Infoentretenimiento |

| Otros |

| Motocicletas y Bicicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Fuera de Carretera |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Motor | Motor de CC | |

| Motor de CC sin Escobillas | ||

| Motor de Paso a Paso | ||

| Motor de Tracción | ||

| Servomotor | ||

| Por Aplicación | Tren de Potencia | |

| Sistemas de Confort | ||

| Sistemas de Seguridad | ||

| HVAC | ||

| Infoentretenimiento | ||

| Otros | ||

| Por Tipo de Vehículo | Motocicletas y Bicicletas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos Fuera de Carretera | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de motores automotrices en 2025 y qué crecimiento se espera para 2030?

Se valora en USD 37,85 mil millones en 2025 y se proyecta que alcance los USD 47,68 mil millones en 2030 con una trayectoria de CAGR del 4,73%.

¿Qué tipo de motor tiene la participación de ingresos más significativa?

Los motores de CC sin escobillas lideran con una participación del 41,27% en 2024, impulsados por su eficiencia y durabilidad superiores.

¿Qué segmento de aplicación se expande más rápido?

Los sistemas de seguridad muestran el mayor impulso, avanzando a una CAGR del 4,86% hasta 2030 a medida que las funciones ADAS se convierten en estándar.

¿Qué región domina la demanda?

Asia-Pacífico controla el 46,53% de los ingresos de 2024 y sigue siendo la región de más rápido crecimiento con una CAGR del 4,81%.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado obtiene una puntuación de concentración moderada debido a que unos pocos proveedores principales controlan la mayoría de los ingresos globales.

¿Cuál es el principal desafío de materias primas para los fabricantes de motores?

La volatilidad en los precios del cobre y las tierras raras comprime los márgenes y fomenta el desarrollo de diseños con imanes reducidos o de topología alternativa.

Última actualización de la página el: