Tamaño y Participación del Mercado de Electrónica Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 303.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 435.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica Automotriz por Mordor Intelligence

El tamaño del Mercado de Electrónica Automotriz se estima en USD 303,41 mil millones en 2025, y se espera que alcance USD 435,58 mil millones en 2030, a una CAGR del 7,75% durante el período de pronóstico (2025-2030).

La expansión del contenido electrónico por vehículo, los mandatos regulatorios en materia de seguridad y emisiones, y la acelerada electrificación mantienen la demanda resiliente en todas las categorías de vehículos. El contenido de semiconductores impulsa actualmente la mayoría de los ciclos de innovación, mientras que las arquitecturas zonales permiten actualizaciones inalámbricas que reducen los costos de software a lo largo de la vida útil. Tras las recientes escaseces de chips, la resiliencia de la cadena de suministro, en particular en dispositivos de banda ancha prohibida, se ha convertido en una prioridad estratégica. La intensidad competitiva aumenta a medida que los proveedores tradicionales de Nivel 1 defienden sus fortalezas en integración de sistemas frente a los participantes de semiconductores sin fábrica propia e IDM que apuntan a los dominios de alto valor de ADAS y tren de potencia.

Conclusiones Clave del Informe

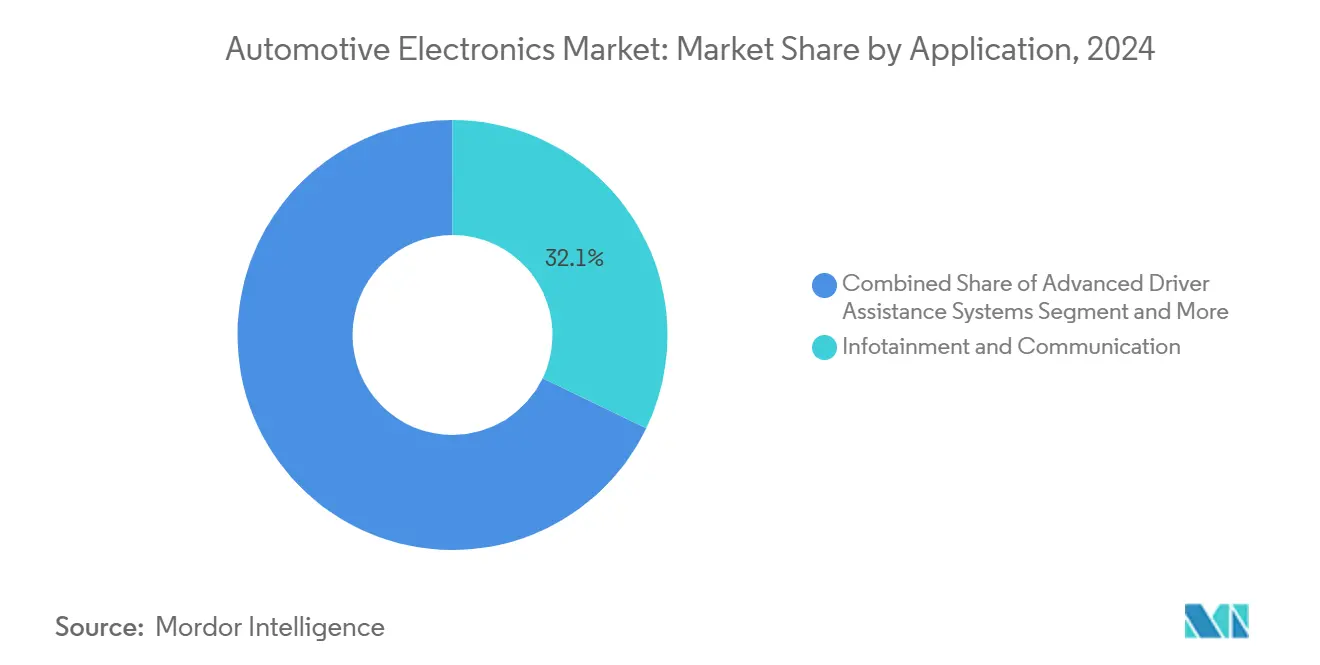

- Por aplicación, el infotainment y la comunicación lideraron con un 32,13% de la participación del mercado de electrónica automotriz en 2024, mientras que los sistemas avanzados de asistencia al conductor avanzan a una CAGR del 10,79%.

- Por componente, los microcontroladores representaron el 30,11% de la participación del mercado de electrónica automotriz en 2024, mientras que se espera que la electrónica de potencia crezca a una CAGR del 11,14% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 64,29% de la participación del mercado de electrónica automotriz en 2024, aunque los vehículos eléctricos exhiben una CAGR del 13,21% hasta 2030.

- Por propulsión, los modelos de combustión interna retuvieron el 62,71% de la participación del mercado de electrónica automotriz en 2024, pero se proyecta que la propulsión eléctrica aumente a una CAGR del 13,61% hasta 2030.

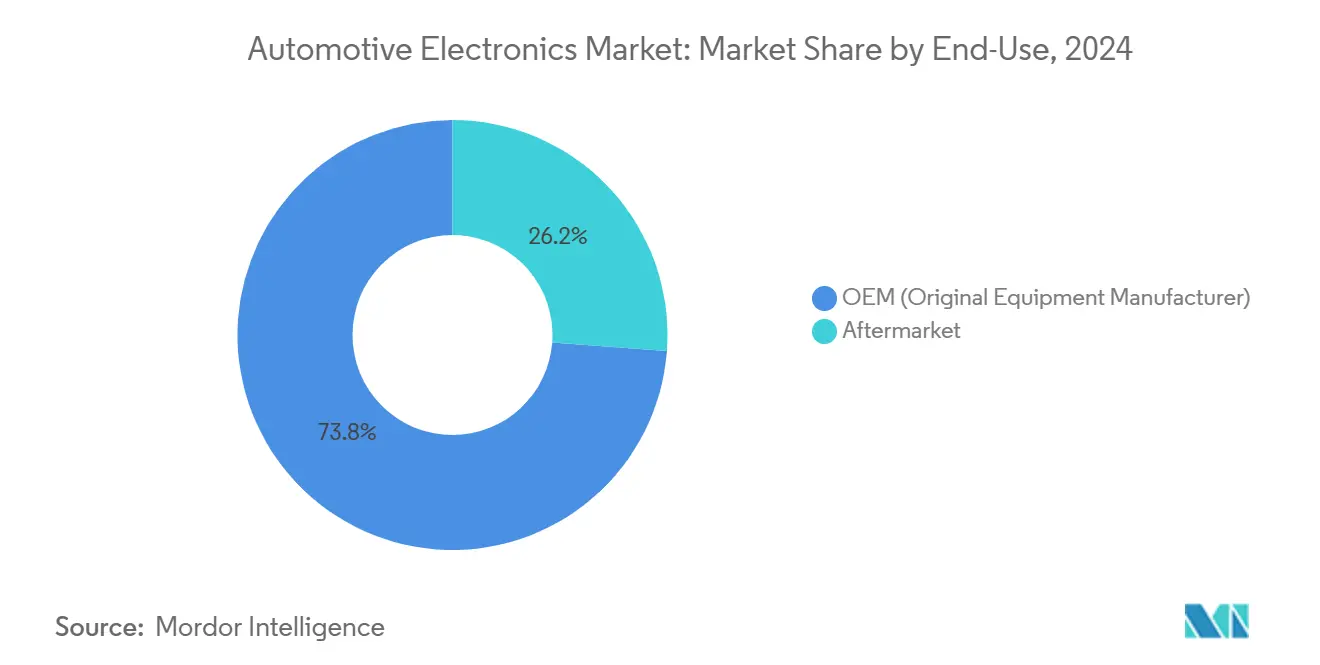

- Por uso final, los canales OEM capturaron el 73,82% de la participación del mercado de electrónica automotriz en 2024, mientras que el segmento de posventa está en camino de alcanzar una CAGR del 10,72% hasta 2030.

- Por canal de ventas, los acuerdos directos representaron el 47,36% de la participación del mercado de electrónica automotriz en 2024, mientras que se pronostica que las plataformas en línea se expandirán a una CAGR del 11,71% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el 43,81% de la participación del mercado de electrónica automotriz en 2024, y también se proyecta que registre la CAGR más rápida del 11,29% hasta 2030.

Tendencias e Información del Mercado Global de Electrónica Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Electrificación del Tren de Potencia Eléctrico | +2.1% | Global; China, Europa, California | Largo plazo (≥ 4 años) |

| Endurecimiento de los Mandatos de Seguridad ADAS | +1.8% | Global; Europa y China lideran | Mediano plazo (2-4 años) |

| Transición hacia Vehículos Definidos por Software y OTA | +1.4% | Global; segmentos premium | Mediano plazo (2-4 años) |

| Auge de las Arquitecturas Eléctricas/Electrónicas Zonales | +1.2% | Global; OEM premium | Largo plazo (≥ 4 años) |

| Reducción de Costos de Semiconductores Automotrices | +0.9% | Global; ventaja de costos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monetización OEM de Datos y Servicios en el Vehículo | +0.8% | América del Norte y Europa; Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de los Trenes de Potencia de los Vehículos

La participación de los vehículos eléctricos en el mercado de automóviles de pasajeros de China alcanzó el 35,7% en 2024, y Europa superó el 20% a pesar de las presiones macroeconómicas[1]. La electrónica de potencia impulsa cada vez más el valor en los vehículos eléctricos de batería (BEV), superando su presencia en los automóviles convencionales. Los dispositivos de carburo de silicio, ahora aprobados para inversores de tracción de alta tensión, ofrecen beneficios de rendimiento y costo en comparación con sus contrapartes de silicio tradicionales. Con la creciente complejidad de los paquetes de baterías, la electrónica de gestión de baterías está acaparando una mayor proporción del costo total del sistema. En un intento por mantenerse competitivos, los proveedores tradicionales de Nivel 1 están asociándose con empresas de semiconductores o adquiriéndolas. Esta estrategia cierra las brechas en diseño y fabricación de alta tensión, consolidando su posición en el panorama de los vehículos electrificados.

Estrictos Mandatos de Seguridad ADAS

La entrada en vigor en julio de 2024 del Reglamento General de Seguridad de la UE Fase 2 obliga a cada nuevo modelo a integrar Frenado de Emergencia Automático, Asistencia de Mantenimiento de Carril y Sistemas de Monitoreo del Conductor. Normas similares aparecen en China y Estados Unidos, donde la NHTSA calificará el rendimiento del AEB en el Nuevo Programa de Evaluación de Automóviles para 2026[2]"Hoja de Ruta NCAP 2025,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. A medida que las regulaciones exigen el uso de múltiples canales de radar, cámara y LiDAR, el impulso de los sistemas avanzados de asistencia al conductor eleva el contenido de semiconductores por vehículo. Además de las presiones regulatorias, los incentivos de seguros están impulsando aún más esta adopción. Asimismo, los estándares globales, como las normas de mantenimiento de carril de la UN-ECE, racionalizan los diseños y reducen la fragmentación. Esta alineación refuerza el argumento a favor de plataformas electrónicas escalables y subraya el papel fundamental de los proveedores de semiconductores en el camino hacia la autonomía automotriz.

Transición hacia Vehículos Definidos por Software y Actualizaciones OTA

La transición hacia nodos de cómputo centralizados con virtualización simplifica la arquitectura del vehículo al reemplazar los controladores de dominio discretos, reducir la complejidad del cableado y permitir actualizaciones de funciones sin interrupciones. La capacidad de actualización inalámbrica se expande rápidamente, especialmente en los modelos premium, abriendo nuevas fuentes de ingresos a través de suscripciones para funciones como la conducción autónoma completa y la conectividad. El cumplimiento de estándares de ciberseguridad como ISO/SAE 21434 está aumentando la complejidad y los plazos de desarrollo. Los OEM exploran fuentes de ingresos por suscripción, siguiendo el ejemplo de los USD 1.500 millones anuales de Tesla en ventas de FSD y conectividad. Los ecosistemas de proveedores se reorganizan en torno a plataformas de software, generando alianzas entre fabricantes de automóviles y proveedores de servicios en la nube[3]"Informe de Impacto 2024,", Tesla Inc., tesla.com.

Surgimiento de las Arquitecturas Eléctricas/Electrónicas Zonales

Los OEM premium migran hacia topologías zonales que consolidan funciones y reducen drásticamente la longitud del cableado[4]"Portafolio de Electrónica Automotriz 2025,", Bosch GmbH, bosch.com. Las plataformas centralizadas facilitan la distribución de software y permiten actualizaciones funcionales mediante OTA. La arquitectura también prepara el hardware para el futuro, permitiendo reemplazar procesadores sin rediseños importantes del arnés. Los proveedores concentran su I+D en backbones de Ethernet de alta velocidad, aislamiento galvánico y materiales térmicos avanzados para gestionar mayores densidades de potencia en menos carcasas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Chips Automotrices | -1.3% | Global; riesgo de concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos Costos de Integración y Validación | -0.9% | Global; mercados regulados | Mediano plazo (2-4 años) |

| Carga de Cumplimiento en Ciberseguridad y Seguridad Funcional | -0.7% | Global; más estricto en Europa y Estados Unidos | Largo plazo (≥ 4 años) |

| Límites Térmicos en Diseños Compactos de ECU | -0.5% | Global; casos de uso de alto rendimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Chips Automotrices

La industria enfrenta una exposición significativa a riesgos geopolíticos y desastres naturales, dado que la mayoría de los semiconductores automotrices se fabrican en Asia Oriental. Eventos como la interrupción de la producción de TSMC han extendido los plazos de entrega de componentes clave como los microcontroladores. La doble fuente de suministro es un desafío debido a los prolongados ciclos de calificación y la capacidad limitada para sustratos avanzados como el carburo de silicio. Los OEM responden manteniendo niveles de inventario más elevados, lo que presiona el capital de trabajo y puede acelerar la consolidación entre los proveedores más pequeños que no pueden absorber el impacto financiero, reconfigurando el panorama competitivo del mercado de electrónica automotriz.

Altos Costos de Integración y Validación para la Nueva Electrónica

Los estrictos requisitos de validación, incluidos AEC-Q, ISO 16750, ISO 26262 y Automotive SPICE, están impactando significativamente los costos de desarrollo y los plazos de la electrónica automotriz. La necesidad de una inversión inicial sustancial en infraestructura de pruebas y los prolongados ciclos de comercialización representan barreras de entrada formidables. Este desafío es especialmente pronunciado para los innovadores más pequeños que incursionan en dominios como la comunicación V2X y la fusión de sensores. En consecuencia, estos innovadores recurren cada vez más a asociaciones o acuerdos de licencia con empresas establecidas de Nivel 1 como vías esenciales hacia la comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: ADAS Impulsa el Crecimiento de Nueva Generación

Los Sistemas Avanzados de Asistencia al Conductor registran la CAGR más rápida del 10,79%, generando los ingresos incrementales más significativos hasta 2030. El Infotainment y la Comunicación retuvieron el 32,13% de los ingresos de 2024, demostrando una demanda consolidada de los consumidores por servicios conectados. El valor de los semiconductores de ADAS por vehículo aumentó tras los plazos regulatorios de julio de 2024, elevando el tamaño del mercado de electrónica automotriz dentro del conjunto de aplicaciones. Las plataformas centralizadas de fusión de sensores ahora albergan múltiples funciones de Nivel 2+, y los estándares de seguridad crean una línea de base global que agiliza la homologación. Las aseguradoras en Europa ofrecen descuentos para vehículos conformes, reforzando la adopción.

La integración continua incorpora las señales de cámara, radar y LiDAR en un cómputo común, reduciendo las ECU redundantes. Los sistemas de infotainment convergen con los cockpits digitales mediante GPU de 3 nm, mientras que las funciones de suscripción para transmisión de contenido y navegación ingresan a los vehículos de segmento medio. La electrónica de carrocería gana participación gracias a la expansión de las funciones de confort, como el control climático por zonas. La capacidad OTA permite a los OEM monetizar el desbloqueo de funciones durante la vida útil del vehículo, incorporando ingresos recurrentes en el mercado de electrónica automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente: La Electrónica de Potencia Lidera la Ola de Innovación

La electrónica de potencia crece a una CAGR del 11,14%, la más rápida dentro de la combinación de componentes, a medida que los inversores de tracción de carburo de silicio migran de los vehículos eléctricos premium a los de gama media. Los microcontroladores aseguraron la mayor participación de ingresos del 30,11% en 2024, subrayando su ubicuidad. La participación del mercado de electrónica automotriz para los dispositivos de banda ancha prohibida se expandirá a medida que las rampas de producción en Japón y Estados Unidos reduzcan el costo del sustrato. Las mejoras en los materiales de interfaz térmica permiten temperaturas de unión más elevadas, simplificando el enfriamiento.

Los envíos de sensores aumentan junto con el monitoreo de ADAS y gestión térmica. Los controladores zonales sustituyen a muchas ECU de gama baja, aumentando la densidad de funciones por placa. Las pantallas transicionan a OLED y micro-LED, mejorando la eficiencia energética y habilitando factores de forma flexibles en los tableros de instrumentos. Los fabricantes de conectores innovan con soluciones de alta velocidad y alta corriente para sistemas de 48 V y 800 V, garantizando la fiabilidad durante la vida útil del vehículo.

Por Tipo de Vehículo: La Transición Eléctrica Reconfigura el Contenido Electrónico

Los vehículos eléctricos crecen un 13,21% anual hasta 2030, superando al mercado de electrónica automotriz en general. Los automóviles de pasajeros representaron el 64,29% de las unidades de 2024, impulsados por los mandatos de seguridad y las tendencias de infotainment. Las flotas comerciales aceleran la electrificación para la logística urbana porque el costo total de propiedad ahora favorece los sistemas de batería. Los diferenciales de contenido de USD 2.000–4.000 por vehículo eléctrico atraen a proveedores de semiconductores y gestión térmica que buscan márgenes más elevados.

Los autobuses eléctricos y las furgonetas de reparto adoptan arquitecturas de 800 V, exigiendo inversores de tracción y cargadores a bordo mejorados en todo el mercado de electrónica automotriz. Los camiones de servicio pesado prueban extensores de autonomía de pila de combustible, introduciendo una complejidad de electrónica de potencia que combina membranas de intercambio de protones con amortiguadores de iones de litio. Los vehículos convencionales integran subsistemas de arranque-parada y microhíbridos de 48 V, preservando la demanda base de ECU de encendido y control de carrocería.

Por Tipo de Propulsión: Transformación de la Arquitectura Eléctrica

La propulsión eléctrica ofrece una CAGR del 13,61%, redefiniendo las arquitecturas electrónicas. El tamaño del mercado de electrónica automotriz vinculado a las plataformas de combustión interna se reduce a pesar de las adiciones de contenido para el cumplimiento de emisiones. Los sistemas de gestión de baterías ahora aplican algoritmos basados en modelos a paquetes de más de 300 celdas, aumentando la sofisticación de los controladores. Los inversores de carburo de silicio alcanzan una eficiencia del 98%, extendiendo la autonomía en el mundo real y reduciendo la carga térmica.

Los vehículos híbridos siguen siendo un puente donde las redes de carga carecen de densidad. Combinan hardware de tracción de alta tensión con sistemas heredados de 12 V, manteniendo la demanda diversificada entre microcontroladores, sensores y convertidores CC-CC. Los prototipos de pila de combustible impulsan la inversión en I+D en monitoreo de presión de hidrógeno, control de pila y convertidores elevadores de alta tensión.

Por Uso Final: La Digitalización del Mercado de Posventa se Acelera

El mercado de posventa registra una CAGR del 10,72% a medida que la vida útil de los vehículos se alarga. Los kits de ADAS de retrofiteo y los dongles de telemática amplían el conjunto de clientes potenciales fuera de los canales de vehículos nuevos, impulsando el mercado de electrónica automotriz. Los talleres de reparación independientes adoptan diagnósticos avanzados para dar servicio a arquitecturas de más de 150 ECU. Los proveedores de repuestos crean módulos de conexión directa con instalación guiada para compensar la creciente complejidad del sistema.

Los OEM defienden su participación ofreciendo actualizaciones de retrofiteo certificadas a través de redes de concesionarios. El software de suscripción desbloquea ingresos adicionales sin cambios de hardware, influyendo en el mercado de electrónica automotriz en general, aunque las leyes europeas de derecho a la reparación exigen el acceso a los datos para los operadores independientes. Los portales en línea facilitan la identificación de repuestos de posventa, mejorando la transparencia y acortando los plazos de entrega.

Por Canal de Ventas: La Transformación Digital Gana Impulso

Las plataformas en línea crecen a una tasa compuesta del 11,71% hasta 2030 a medida que las adquisiciones se desplazan hacia el comercio electrónico. Los acuerdos directos con OEM aún representaron el 47,36% del flujo de 2024 porque las piezas de seguridad crítica requieren una integración estrecha. El mercado de electrónica automotriz aprovecha ahora los mercados B2B que combinan filtros técnicos con servicios logísticos, permitiendo a los proveedores de Nivel 2 más pequeños llegar a compradores globales.

Los distribuidores pivotan hacia el soporte de diseño integrado, herramientas de simulación y servicios de ensamblaje de kits, mejorando su papel en el mercado de electrónica automotriz. Las aplicaciones de realidad aumentada permiten la resolución de problemas de forma remota, ahorrando costos de desplazamiento y acelerando los ciclos de diseño. La experiencia del cliente mejora gracias a la visibilidad del inventario en tiempo real y las ventanas de entrega predictivas, alineándose con los objetivos de fabricación ajustada.

Análisis Geográfico

Asia-Pacífico controló el 43,81% de los ingresos de 2024 y lideró el crecimiento con una CAGR del 11,29%. Las políticas de vehículos eléctricos de China y la localización de semiconductores impulsan el volumen, mientras que los IDM japoneses siguen siendo fuertes en microcontroladores y MOSFET de potencia. Corea del Sur invierte en DRAM automotriz y aceleradores de inteligencia artificial, aprovechando la capacidad de las fundiciones. El mercado regional de electrónica automotriz enfrenta riesgos geopolíticos derivados de la concentración de la capacidad de obleas, lo que lleva a los gobiernos locales a cofinanciar nuevas fábricas en Singapur y Malasia.

Europa es el segundo bloque más grande, beneficiándose del Reglamento General de Seguridad de la UE y los objetivos de emisiones de adecuación para 55. Los OEM alemanes lideran los proyectos de vehículos definidos por software, asociándose con hiperescaladores en la nube para acortar los ciclos de desarrollo. Los incentivos gubernamentales para las gigafábricas de baterías apoyan las cadenas de suministro locales de electrónica de potencia. Los cambios aduaneros relacionados con el Brexit añaden un costo marginal, aunque la región se beneficia de una sólida presencia de Nivel 1 en ADAS y control de chasis.

América del Norte experimenta una expansión constante bajo el programa Advanced Clean Cars II de California y los créditos fiscales de Estados Unidos de hasta USD 7.500 para vehículos eléctricos calificados. México crece como centro de manufactura, aprovechando el T-MEC y los menores costos laborales, mientras que Canadá atrae inversiones en inversores y materiales para baterías. La mayor antigüedad de los vehículos en Estados Unidos sostiene la demanda de posventa de conectividad de retrofiteo y kits de ADAS, ampliando el mercado de electrónica automotriz en los canales de servicio.

Panorama Competitivo

El mercado de electrónica automotriz sigue siendo moderadamente concentrado. Bosch, Continental y Denso ofrecen soluciones de sistema completo, mientras que Infineon, NXP y STMicroelectronics lideran la innovación en componentes. Reflejan una competencia equilibrada. Las alianzas recientes, como la empresa conjunta de carburo de silicio entre Denso y Rohm de mayo de 2025, ilustran la colaboración vertical en costos y seguridad del suministro. Tesla y Samsung comprometieron USD 16.500 millones en procesadores de inteligencia artificial personalizados en julio de 2025, señalando los esfuerzos de los OEM por controlar el silicio crítico.

Las adquisiciones se centran en la ciberseguridad, como lo demuestra la compra de Argus Cyber Security por parte de Continental en marzo de 2025. Las solicitudes de patentes se intensifican en fusión de sensores y arquitectura zonal, con los principales proveedores protegiendo su propiedad intelectual única para defender los márgenes. Las fundiciones diversifican su capacidad de grado automotriz en Singapur y Texas, reduciendo el riesgo de una sola región y apoyando el crecimiento futuro del mercado de electrónica automotriz.

Líderes de la Industria de Electrónica Automotriz

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv PLC

Panasonic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tesla y Samsung Electronics anunciaron una asociación de USD 16.500 millones para semiconductores automotrices avanzados, incluidos procesadores de inteligencia artificial personalizados para aplicaciones de Conducción Autónoma Completa.

- Mayo de 2025: Denso y Rohm formaron una empresa conjunta para reducir los costos de los dispositivos de carburo de silicio en un 40% para 2027.

- Octubre de 2024: Denso obtuvo la licencia de propiedad intelectual de unidades de procesamiento neuronal de Quadric para lograr mejoras de velocidad de inferencia de 10 veces en ADAS.

Alcance del Informe Global del Mercado de Electrónica Automotriz

| Sistemas Avanzados de Asistencia al Conductor (ADAS) |

| Infotainment y Comunicación |

| Control del Tren de Potencia |

| Electrónica de Carrocería |

| Sistemas de Seguridad |

| Otros |

| Unidades de Control Electrónico (ECU) |

| Sensores |

| Microcontroladores |

| Circuitos Integrados |

| Pantallas |

| Conectores |

| Otros |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motor de Combustión Interna (MCI) |

| Vehículo Híbrido |

| Vehículo Eléctrico |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| Ventas Directas |

| Distribuidores |

| Plataformas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Sistemas Avanzados de Asistencia al Conductor (ADAS) | |

| Infotainment y Comunicación | ||

| Control del Tren de Potencia | ||

| Electrónica de Carrocería | ||

| Sistemas de Seguridad | ||

| Otros | ||

| Por Tipo de Componente | Unidades de Control Electrónico (ECU) | |

| Sensores | ||

| Microcontroladores | ||

| Circuitos Integrados | ||

| Pantallas | ||

| Conectores | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Híbrido | ||

| Vehículo Eléctrico | ||

| Por Uso Final | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Canal de Ventas | Ventas Directas | |

| Distribuidores | ||

| Plataformas en Línea | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de electrónica automotriz en 2025?

El sector totaliza USD 303,41 mil millones en 2025 según las estimaciones actuales.

¿A qué ritmo crecerá el contenido electrónico por automóvil hasta 2030?

El contenido crece a una CAGR del 7,75%, superando el crecimiento de las unidades de vehículos debido a la electrificación y los mandatos de seguridad.

¿Qué aplicación añadirá más ingresos nuevos para 2030?

ADAS lidera el crecimiento incremental con una CAGR del 10,79% a medida que las regulaciones exigen sistemas de seguridad avanzados.

¿Qué región se expandirá más rápidamente en este espacio?

Asia-Pacífico crece con mayor rapidez a una CAGR del 11,29%, impulsada por las agresivas políticas de vehículos eléctricos de China y la inversión en semiconductores.

¿Qué cambio tecnológico influirá más en las arquitecturas futuras?

La transición hacia plataformas eléctricas/electrónicas zonales permite actualizaciones de software inalámbricas y reduce la complejidad del cableado, reconfigurando el diseño de la electrónica de los vehículos.

Última actualización de la página el: