Tamaño y Participación del Mercado de Vehículos Crossover

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

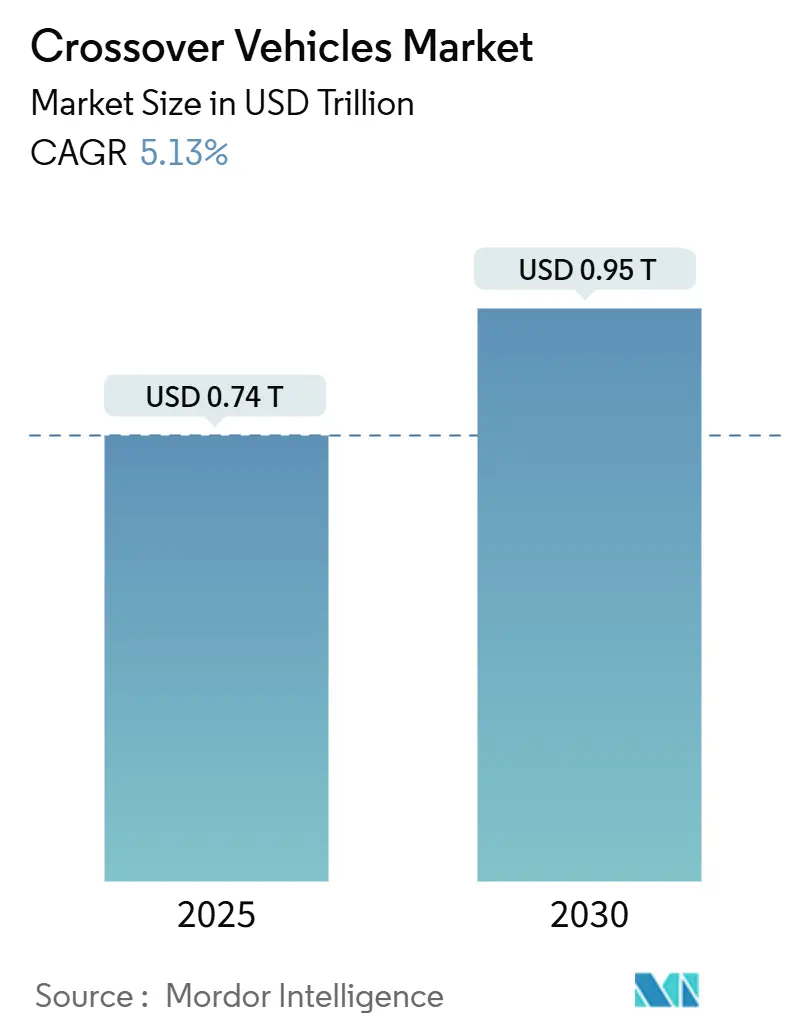

| Tamaño del Mercado (2025) | 0.74 Billones de dólares |

| Tamaño del Mercado (2030) | 0.95 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.13% CAGR |

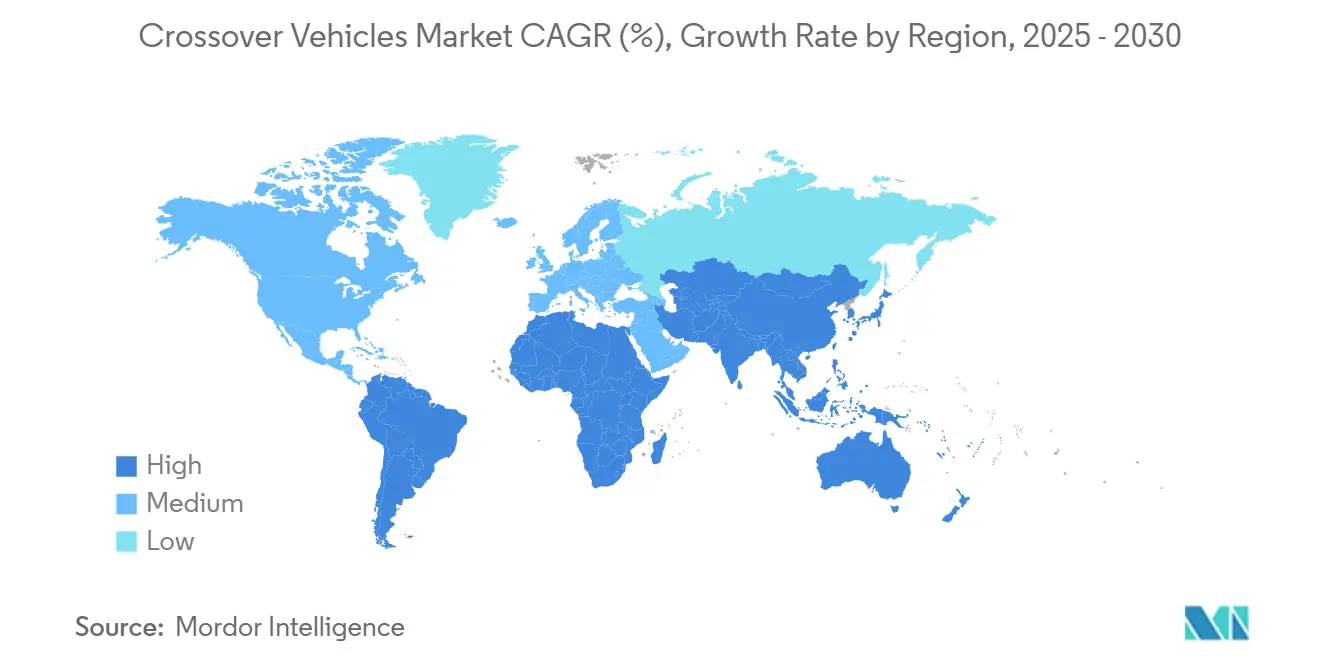

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

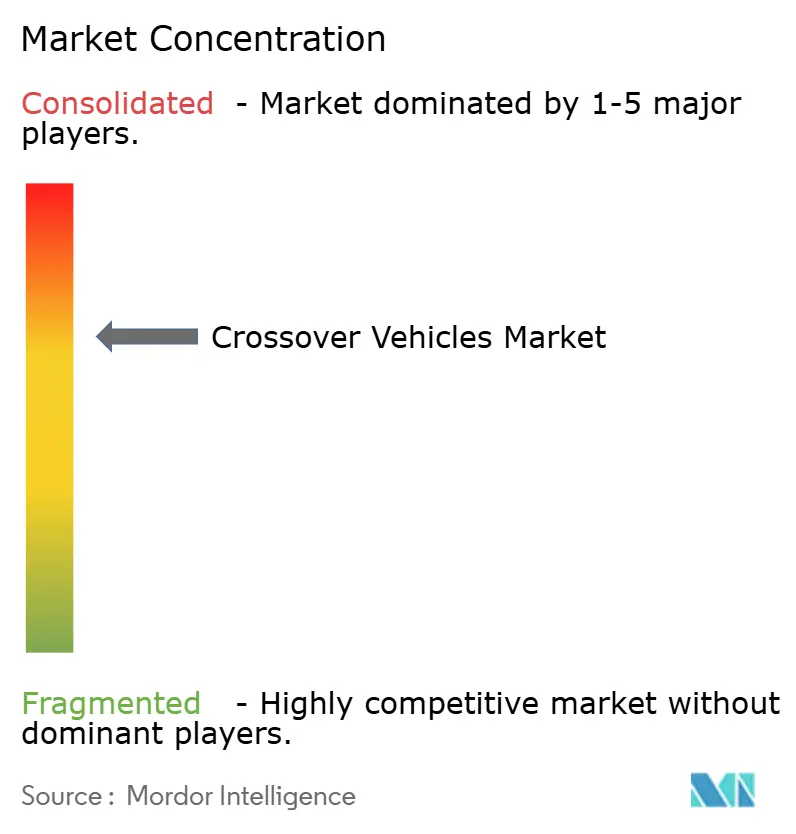

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Crossover por Mordor Intelligence

El tamaño del Mercado de Vehículos Crossover se estima en 0,74 billones de USD en 2025 y se espera que alcance los 0,95 billones de USD en 2030, a una CAGR del 5,13% durante el período de pronóstico (2025-2030). La creciente demanda de vehículos que combinan la practicidad de los SUV con una conducción y manejo similares a los de un automóvil, las plataformas de producción modulares que reducen costos y el acelerado avance hacia trenes de potencia electrificados trabajan conjuntamente para sostener esta expansión. Los fabricantes de automóviles están acortando los ciclos de diseño aprovechando arquitecturas compartidas. Si bien las variantes de gasolina aún representan una porción significativa de las ventas unitarias en 2024, los modelos de vehículos crossover totalmente eléctricos están experimentando un crecimiento sostenido. La región de Asia-Pacífico lidera el consumo, captando una participación sustancial de los ingresos de 2024. Sin embargo, Oriente Medio y África están experimentando el crecimiento regional más rápido, impulsado por mejoras en infraestructura y el aumento de los ingresos disponibles. Los modelos de tamaño mediano comprenden la mayor parte de la combinación de unidades, pero los vehículos crossover pequeños están avanzando a medida que los conductores urbanos se inclinan por opciones compactas y maniobrables. Las transmisiones automáticas, con una participación de mercado dominante, crecen de manera constante, lo que refleja una clara preferencia del cliente por la comodidad y la eficiencia. Las marcas tradicionales enfrentan una intensa presión competitiva, lidiando con los costos de las baterías y las regulaciones de CO₂, mientras defienden su participación de mercado frente a los fabricantes chinos que se globalizan rápidamente.

Conclusiones Clave del Informe

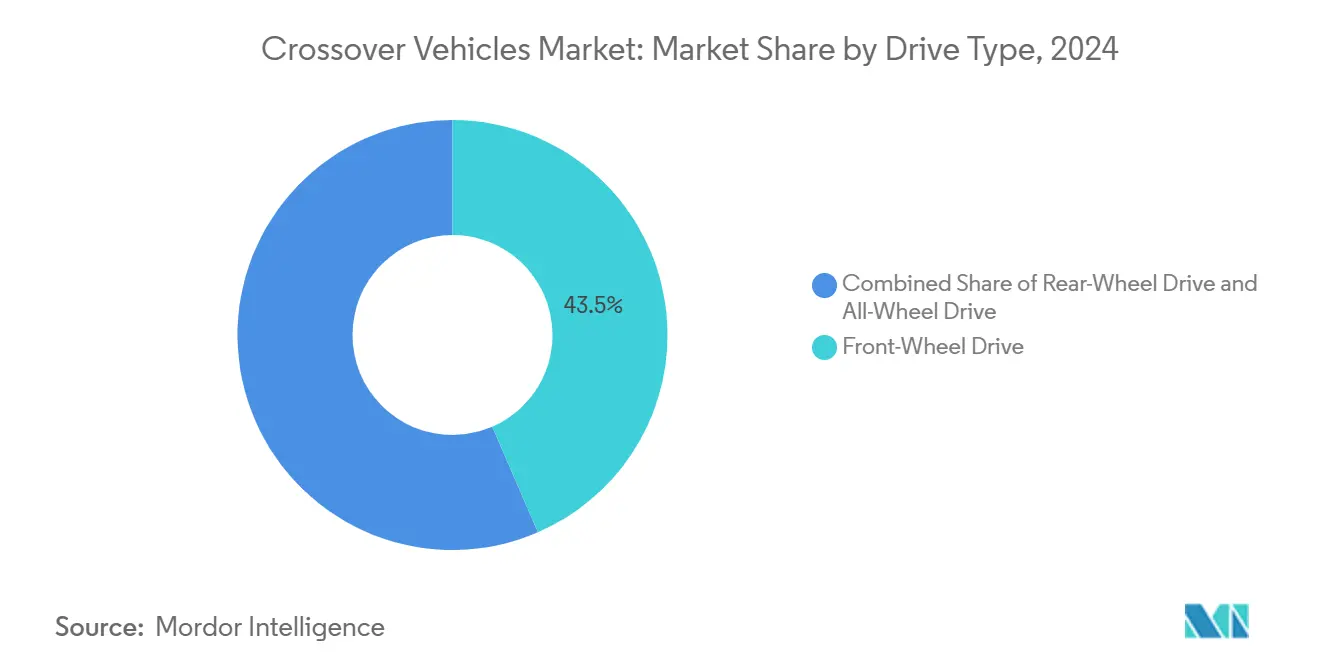

- Por tipo de tracción, la tracción delantera mantuvo el 43,47% de la participación del mercado de vehículos crossover en 2024; se proyecta que la tracción en las cuatro ruedas se expanda a una CAGR del 5,15% hasta 2030.

- Por tipo de combustible, los trenes de potencia de gasolina mantuvieron el 48,73% de la participación del mercado de vehículos crossover en 2024; se prevé que las variantes de vehículos totalmente eléctricos registren una CAGR del 5,24% hasta 2030.

- Por tamaño de vehículo, los vehículos crossover de tamaño mediano captaron el 46,17% de la participación del mercado de vehículos crossover en 2024; se proyecta que las variantes de tamaño pequeño se expandan a una CAGR del 5,27% entre 2025 y 2030.

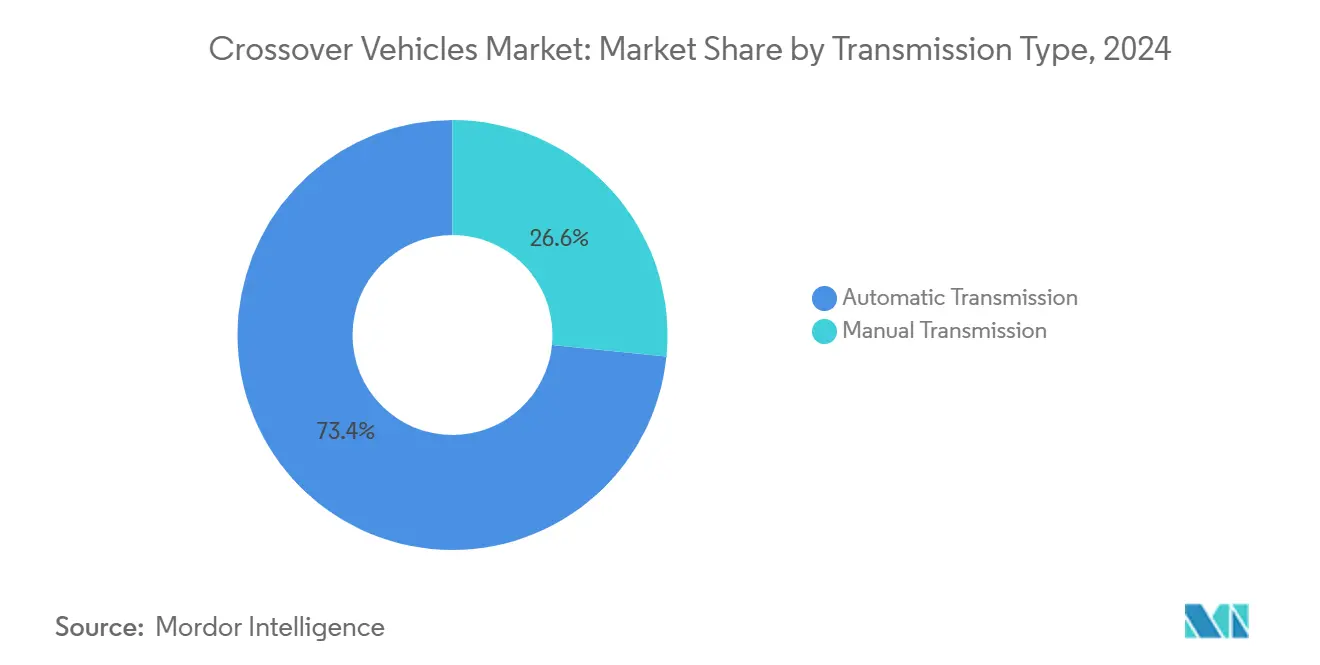

- Por transmisión, el segmento automático representó el 73,41% del tamaño del mercado de vehículos crossover en 2024 y avanza a una CAGR del 5,17% durante el período de pronóstico.

- Por aplicación, el uso personal representó el 83,14% del tamaño del mercado de vehículos crossover en 2024, pero las operaciones de flota avanzan a una CAGR del 5,18% hasta 2030.

- Por geografía, la región de Asia-Pacífico mantuvo el 38,23% de la participación del mercado de vehículos crossover en 2024, mientras que se prevé que la región de Oriente Medio y África registre la CAGR más alta, del 5,21%, hasta 2030.

Tendencias e Información del Mercado Global de Vehículos Crossover

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de SUV con Eficiencia de Combustible | +1.2% | Global, con fuerte adopción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Plataformas Modulares de Vehículos | +0.9% | Global, liderado por fabricantes de equipos originales establecidos en Europa y Asia | Largo plazo (≥ 4 años) |

| Consumidores Urbanos que Prefieren Vehículos Crossover Compactos | +0.8% | Núcleo de Asia-Pacífico, con expansión a centros urbanos en Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Modelos de Propiedad Basados en Suscripción | +0.6% | América del Norte y la Unión Europea, adopción temprana en grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Materiales Compuestos Ligeros | +0.5% | Global, con liderazgo del segmento premium en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Segmento Creciente de Conductoras | +0.4% | Asia-Pacífico y Oriente Medio y África, concentrado en India, China y centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de SUV con Eficiencia de Combustible y Manejo Similar al de un Automóvil

La preferencia del consumidor se desplazó de manera decisiva hacia los vehículos crossover que ofrecen la utilidad de un SUV sin penalización en el consumo de combustible. Las unidades que alcanzan entre 15,5 y 18,1 km/L ganaron participación en 2024 a medida que la volatilidad de los precios del combustible y una mayor conciencia ambiental influyeron en las decisiones de compra. Los sistemas híbridos como el Super Híbrido de Chery, que anuncia la mitad de la eficiencia térmica, pueden reducir el consumo en condiciones reales a entre 2 y 3 L/100 km en condiciones óptimas. La posición de asiento elevada, las configuraciones de carga flexibles y la mejora en la calidad de conducción favorecen los hogares con un solo vehículo que ya no necesitan poseer tanto un sedán como un SUV [1]"Folleto del Tren de Potencia Super Híbrido," Chery Automobile Co., chery.com . Estos atributos sostienen la lealtad a la marca y fomentan las compras repetidas.

Plataformas Modulares de Vehículos que Reducen los Costos de Fabricación

Los principales fabricantes de equipos originales despliegan arquitecturas flexibles, la E-GMP de Hyundai y la MEB de Volkswagen, para compartir módulos clave entre múltiples tamaños de carrocería y trenes de potencia. Esto resulta en ahorros de costos de una cuarta parte, mientras que los ciclos de desarrollo se comprimen a entre 12 y 18 meses en comparación con los programas tradicionales de 3 años. La Planta EVO de Gwangmyeong de Kia, financiada con una enorme inversión, ilustra las ventajas de escala: una línea produce hasta 150.000 vehículos crossover electrificados al año utilizando conjuntos de componentes estándar [2]"Comunicado de Inversión de la Planta EVO de Gwangmyeong," Kia Corporation, kia.com . Esta eficiencia permite a las marcas fijar precios competitivos en los acabados de entrada en mercados emergentes sin erosionar los márgenes.

Consumidores Urbanos que Prefieren Vehículos Crossover Compactos

Las ciudades congestionadas intensifican la demanda de vehículos crossover pequeños que caben en plazas de aparcamiento reducidas pero aún pueden transportar el equipaje familiar. El Toyota RAV4 y el Honda CR-V lideran las ventas globales, registrando ventas récord en junio de 2025, mientras que el BYD SongPLUS DM logró múltiples entregas en China gracias a precios competitivos y una mayor autonomía eléctrica. Las mejoras en la infraestructura urbana reducen la necesidad de SUV de gran tamaño, reforzando una sólida CAGR para la clase compacta.

Modelos de Propiedad Basados en Suscripción que Amplían las Flotas de Vehículos Crossover

Los programas de arrendamiento y suscripción mes a mes representaron aproximadamente dos quintas partes de las incorporaciones a flotas en 2024. Los vehículos crossover dominan estas flotas porque satisfacen las variadas preferencias de los clientes y tienen menores costos de mantenimiento que los SUV de carrocería sobre bastidor. Los operadores reportan un costo total de propiedad un tercio menor para los vehículos crossover híbridos, lo que mejora la rentabilidad. Los consumidores más jóvenes atraídos por el acceso sobre la propiedad aceleran esta demanda institucional [3]"Informe de Flota de Suscripción 2024," Volvo Car Financial Services, volvocars.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Baterías | -0.8% | Global, con impacto agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Regulaciones de CO₂ más Estrictas | -0.6% | Europa y América del Norte, con repercusión en los mercados de exportación | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.4% | Global, con impacto concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Obsolescencia Tecnológica | -0.3% | América del Norte y la Unión Europea, impacto temprano en segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Baterías en Vehículos Crossover Totalmente Eléctricos

Los precios promedio de los paquetes de iones de litio se situaron en 139 USD/kWh en 2024, añadiendo entre 8.000 y 12.000 USD al costo de los materiales para los vehículos crossover eléctricos de tamaño mediano en comparación con sus equivalentes de gasolina. Las versiones orientadas a la autonomía necesitan paquetes de entre 70 y 85 kWh, elevando los precios de venta al público más allá del alcance de muchos compradores en mercados emergentes. La volatilidad de las materias primas, especialmente el litio y el níquel, añade riesgo de planificación. Se espera que las reducciones de costos por debajo de 100 USD/kWh para 2027 mediante celdas de estado sólido reduzcan esta brecha y aceleren la adopción.

Regulaciones de CO₂ más Estrictas que Elevan los Costos de Cumplimiento

La Unión Europea exige promedios de flota por debajo de 81 g/km para 2030, con penalizaciones de 95 EUR por g/km sobre el objetivo. La Ley de Vehículos Limpios Avanzados II de California adopta una exigencia similar. El cumplimiento obliga a los fabricantes de equipos originales a aumentar la proporción de vehículos electrificados, invertir en plataformas híbridas y de vehículos totalmente eléctricos, y en ocasiones comprar créditos regulatorios. Las marcas más pequeñas con escala limitada enfrentan una carga desproporcionada, lo que impulsa conversaciones de alianzas como las asociaciones Honda-Nissan y GM-Hyundai orientadas a compartir gastos de investigación y desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: La Adopción de Tracción en las Cuatro Ruedas Supera a la Base de Tracción Delantera

La tracción delantera retuvo el 43,47% de la participación del mercado de vehículos crossover en 2024 debido a su menor costo y mayor eficiencia de combustible. La tracción en las cuatro ruedas creció a una CAGR del 5,15%, beneficiándose de sistemas avanzados de vectorización de par y desconexión de semiejes que reducen las pérdidas parásitas. Los compradores de familias de tamaño mediano en regiones con nevadas pagan primas por la percepción de seguridad de la tracción en las cuatro ruedas, mientras que los incentivos regulatorios en Canadá y el norte de Europa fomentan su adopción. La tracción trasera sigue siendo un nicho, centrado en acabados de rendimiento premium que valoran la estabilidad de remolque. Las continuas mejoras de software permitirán que la tracción en las cuatro ruedas ofrezca modos seleccionables que desconectan los ejes secundarios, preservando la economía sin sacrificar la capacidad.

El segmento de tracción en las cuatro ruedas representó un tercio del tamaño del mercado de vehículos crossover en 2024 y se proyecta que crezca exponencialmente para 2030, lo que refleja la creciente aceptación por parte del consumidor de los sistemas de tracción gestionados electrónicamente. Los gestores de flotas expresan interés en los híbridos con tracción en las cuatro ruedas por su fiabilidad en cualquier condición climática, lo que sugiere mayores ganancias de participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: Aceleración de los Vehículos Totalmente Eléctricos en Medio del Liderazgo de la Gasolina

Los trenes de potencia de gasolina mantuvieron el 48,73% de la participación del mercado de vehículos crossover en 2024, debido a la infraestructura de repostaje universal y los menores costos de adquisición. Sin embargo, los vehículos crossover totalmente eléctricos registraron la CAGR más rápida del 5,24% a medida que las redes de carga maduraron y los incentivos gubernamentales se mantuvieron vigentes. Los híbridos sirven como tecnología puente, con Ford comprometiendo opciones híbridas en cada vehículo crossover de América del Norte para 2030. La presencia del diésel continúa disminuyendo, limitada por las restricciones de acceso urbano y el endurecimiento de los límites de óxidos de nitrógeno. Los vehículos eléctricos de autonomía extendida planean combinar baterías y microturbinas de gas; el concepto de Hyundai, programado para 2027, apunta a una autonomía combinada de 600 millas.

La escala de producción de baterías y la evolución de la química seguirán siendo decisivas. Cuando el costo del paquete caiga por debajo de 100 USD/kWh, los analistas esperan que la participación de mercado de los vehículos crossover totalmente eléctricos supere una cuarta parte para 2030, reduciendo las emisiones del ciclo de vida y mejorando las posiciones de cumplimiento de los fabricantes de equipos originales.

Por Tamaño de Vehículo: El Crecimiento de los Compactos Supera a la Base de Tamaño Mediano

Los modelos de tamaño mediano representaron el 46,17% de la participación del mercado de vehículos crossover en 2024, equilibrando el espacio de la cabina, el consumo de combustible y el precio de venta para las familias. Los vehículos crossover pequeños avanzaron a una CAGR del 5,27%, impulsados por la creciente urbanización y la necesidad de aparcar fácilmente sin renunciar a la altura de asiento de un SUV. Las mejoras en la eficiencia de empaquetado ofrecen un volumen interior casi equivalente al de los modelos de tamaño mediano dentro de huellas inferiores a 4,4 metros, lo que refuerza su atractivo. Los vehículos crossover grandes de tres filas siguen siendo un nicho fuera de América del Norte y los estados del Golfo, ya que el mayor peso en vacío dificulta el cumplimiento de los objetivos de emisiones y complica la maniobrabilidad en la ciudad.

Se prevé que las unidades pequeñas alcancen un tercio del tamaño del mercado de vehículos crossover para 2030 a medida que la población urbana aumente y la integración de la micromovilidad reduzca la necesidad de capacidad de carga excesiva. Los fabricantes de equipos originales responden con plataformas modulares que permiten a los modelos compactos compartir sistemas de infoentretenimiento, seguridad y asistencia al conductor con sus hermanos mayores, reduciendo el compromiso percibido.

Por Tipo de Transmisión: La Automática Prevalece en la Carrera por la Eficiencia

Las cajas de cambios automáticas captaron el 73,41% de la participación del mercado de vehículos crossover en 2024 y continúan registrando una CAGR del 5,17%. Las unidades modernas de 8 a 10 velocidades más una lógica de cambio sofisticada a menudo superan a las manuales en el consumo en condiciones reales. La demanda de transmisiones manuales persiste en regiones sensibles al costo, aunque las economías de escala de los componentes favorecen a las automáticas, reduciendo las diferencias de precio. Los vehículos crossover eléctricos optan por reductores de una sola velocidad, eliminando las cajas de múltiples relaciones pero preservando la experiencia de usuario automática. Las transmisiones continuamente variables abordan los híbridos de motor pequeño; la aceptación sigue siendo mixta debido a las preocupaciones por la sensación de "banda elástica".

Dado el tráfico urbano congestionado y la creciente participación de conductoras, la ventaja de comodidad de la transmisión automática probablemente empujará su participación hacia las cuatro quintas partes para 2030, reforzando un cambio de mercado a largo plazo que se aleja de las transmisiones manuales.

Por Aplicación: La Demanda de Flotas Crece junto a la Dominancia del Uso Personal

La propiedad personal aún contribuye con el 83,14% de la participación del mercado de vehículos crossover en 2024. Sin embargo, los programas de flota y suscripción representan el crecimiento más rápido con una CAGR del 5,18% a medida que se expanden los modelos de transporte por aplicación, movilidad corporativa y automóvil como servicio. Los vehículos crossover satisfacen las variadas necesidades de pasajeros y equipaje y ofrecen valores residuales favorables, convirtiéndolos en pilares naturales de las flotas. Los trenes de potencia electrificados mejoran la economía durante toda la vida útil cuando los vehículos acumulan un alto kilometraje anual y regresan a depósitos centrales para cargarse. Los usos comerciales, los traslados en aeropuertos y la entrega de carga ligera mantienen una pequeña presencia, pero se benefician de los pisos de carga deslizantes y los asientos traseros configurables.

El tamaño del mercado de vehículos crossover vinculado a las flotas puede crecer exponencialmente para 2030, ayudado por contratos de suscripción flexibles que permiten a los clientes cambiar de vehículo según la temporada o actualizar a acabados más grandes sin largas obligaciones de financiamiento.

Análisis Geográfico

Asia-Pacífico registró el 38,23% de la participación del mercado de vehículos crossover en 2024, anclado por la fuerte demanda interna de China y el aumento de las exportaciones. Las exportaciones de vehículos crossover chinos crecieron exponencialmente, siendo aproximadamente la mitad del precio de sus equivalentes occidentales e incorporando funciones avanzadas de asistencia al conductor. India añadió volumen a medida que los hogares actualizaron sus vehículos desde los de tipo hatchback. Los fabricantes de equipos originales japoneses y coreanos aportan experiencia en híbridos, manteniendo alta la lealtad a la marca en los segmentos de compradores maduros. La política regional apoya la producción de baterías, con CATL y BYD de China construyendo 150 GWh de nueva capacidad prevista para entrar en funcionamiento en 2027.

Oriente Medio y África registraron la CAGR más alta del 5,21% debido al aumento de los ingresos, la demografía más joven y la expansión de las redes de carreteras pavimentadas. Los compradores saudíes se inclinan por los vehículos crossover, aprovechando los programas gubernamentales de diversificación energética que moderan los subsidios al combustible. Los incentivos de ensamblaje automotriz de Sudáfrica atraen operaciones de ensamblaje de vehículos completamente desmontados de fabricantes de equipos originales globales, generando suministro localizado y competitividad de precios. En los Emiratos Árabes Unidos, las importaciones premium se benefician de la ausencia de impuesto corporativo para los distribuidores con sede en zonas francas.

América del Norte muestra una penetración madura. El impulso de la electrificación se acelera a medida que la Ley de Reducción de la Inflación vincula los créditos fiscales en el punto de venta a los umbrales de abastecimiento de baterías, estimulando las cadenas de suministro nacionales. Europa, mientras tanto, enfrenta una presión significativa de cumplimiento de CO₂. Las normas de CO₂ de flota caen a 81 g/km para 2030, obligando a los fabricantes de equipos originales a asignar más volumen electrificado, especialmente híbridos enchufables, dado el denso parque de viviendas en apartamentos de Europa que limita la carga nocturna.

La dinámica regional refuerza un panorama de crecimiento multipolar: el volumen de Asia-Pacífico y el impulso de Oriente Medio y África equilibran las actualizaciones de la combinación de productos y los costos de electrificación de los mercados maduros, estabilizando el mercado global de vehículos crossover durante el horizonte de pronóstico.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Los cinco principales grupos incluyen Toyota, Volkswagen Group, Hyundai Motor, Stellantis y General Motors, que representaron aproximadamente tres quintas partes de las entregas globales de vehículos crossover en 2024, otorgando a la industria un 7 en una escala de concentración de 10 puntos. Toyota aprovecha las plataformas TNGA-C y TNGA-K para cubrir los segmentos compacto a grande con liderazgo en híbridos. Volkswagen Group escala la arquitectura MEB, expandiendo la producción del ID.4 e ID.5 a tres continentes. Hyundai Motor Group despliega E-GMP para el lanzamiento de vehículos totalmente eléctricos, enfatizando las actualizaciones inalámbricas para mejorar la retención de clientes.

Los competidores chinos proliferan. BYD controla el suministro de baterías internamente y exporta los modelos SongPLUS DM y Atto 3 a 40 mercados. Chery y Geely apuntan a América Latina, África y partes de Europa con ambiciosos objetivos de volumen. Los precios competitivos, las cadenas de suministro verticales integradas y el fuerte apoyo de las políticas nacionales abren canales de exportación, presionando la rentabilidad de los rivales tradicionales. Los esfuerzos de consolidación estratégica ilustran la necesidad de escala en la electrificación. Honda y Nissan confirmaron conversaciones en diciembre de 2024 para agrupar presupuestos de desarrollo y asegurar el suministro de baterías, con el objetivo de clasificarse terceros a nivel mundial en ventas unitarias una vez fusionados. GM y Hyundai formaron una asociación en septiembre de 2024 que abarca el desarrollo conjunto de propulsión, investigación y desarrollo de hidrógeno y abastecimiento compartido de semiconductores. Tales alianzas ayudan a amortizar las masivas inversiones en software y baterías en bases de volumen más amplias.

Los factores de éxito evolucionan hacia el software y los servicios de ecosistema. Las actualizaciones inalámbricas, las funciones basadas en suscripción y las aplicaciones de carga integradas se convierten en diferenciadores críticos más allá de los parámetros tradicionales de tren de potencia y chasis. Los proveedores también se consolidan; LG Energy Solution y CATL lideran el suministro de celdas, mientras que Bosch y ZF curan pilas de sistemas avanzados de asistencia al conductor estandarizadas que los fabricantes de equipos originales pueden comercializar bajo su propia marca, acelerando el despliegue de funciones en múltiples marcas.

Líderes de la Industria de Vehículos Crossover

Toyota Motor Corporation

Volkswagen Group

Hyundai Motor Group

Ford Motor Company

General Motors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BMW confirmó la producción en serie del vehículo crossover iX5 de hidrógeno para 2028, avanzando en las alternativas de pila de combustible para aplicaciones premium.

- Diciembre de 2024: Honda y Nissan anunciaron conversaciones de fusión para combinar escala, adquisición de baterías y desarrollo de software, y para desafiar la creciente presencia global de los fabricantes chinos.

- Septiembre de 2024: General Motors y Hyundai acordaron una asociación estratégica que abarca plataformas de vehículos conjuntas, investigación y desarrollo de energía limpia y optimización de la cadena de suministro de semiconductores, con enfoque en las carteras de vehículos crossover.

Alcance del Informe Global del Mercado de Vehículos Crossover

| Tracción Delantera |

| Tracción Trasera |

| Tracción en las Cuatro Ruedas |

| Gasolina |

| Diésel |

| Híbrido |

| Vehículo Totalmente Eléctrico |

| Vehículos Crossover de Tamaño Pequeño |

| Vehículos Crossover de Tamaño Mediano |

| Vehículos Crossover de Tamaño Grande |

| Transmisión Manual |

| Transmisión Automática |

| Uso Personal |

| Uso Comercial |

| Operaciones de Flota |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tracción | Tracción Delantera | |

| Tracción Trasera | ||

| Tracción en las Cuatro Ruedas | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Vehículo Totalmente Eléctrico | ||

| Por Tamaño de Vehículo | Vehículos Crossover de Tamaño Pequeño | |

| Vehículos Crossover de Tamaño Mediano | ||

| Vehículos Crossover de Tamaño Grande | ||

| Por Tipo de Transmisión | Transmisión Manual | |

| Transmisión Automática | ||

| Por Aplicación | Uso Personal | |

| Uso Comercial | ||

| Operaciones de Flota | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos crossover?

El tamaño del mercado de vehículos crossover se situó en 0,74 billones de USD en 2025 y se prevé que alcance los 0,95 billones de USD en 2030.

¿Qué segmento de tamaño de vehículo crece más rápido?

Los vehículos crossover pequeños ofrecerán la CAGR más alta del 5,27% entre 2025 y 2030 a medida que los clientes urbanos buscan modelos maniobrables que preserven la versatilidad de los SUV.

¿Con qué rapidez se están expandiendo los vehículos crossover totalmente eléctricos?

Los vehículos crossover totalmente eléctricos registran una CAGR del 5,24%, la tasa más rápida entre los tipos de combustible, respaldada por la mejora de los costos de las baterías y la infraestructura de carga.

¿Qué región lidera la demanda de vehículos crossover?

Asia-Pacífico mantuvo la mayor participación, el 38,23% de los ingresos de 2024, impulsada por el fuerte consumo chino e indio.

¿Qué desafíos limitan la adopción de vehículos crossover eléctricos?

Los altos costos de los paquetes de baterías, con un promedio de 139 USD/kWh en 2024, elevan los precios de los vehículos entre 8.000 y 12.000 USD por encima de sus equivalentes de gasolina, frenando la adopción hasta que los costos caigan por debajo de 100 USD/kWh, lo que se espera para 2027.

¿Qué tan concentrada es la competencia entre los fabricantes de vehículos crossover?

El mercado obtiene una puntuación de concentración de 7/10 porque los cinco principales fabricantes de automóviles capturaron conjuntamente aproximadamente el 58% de las ventas globales de vehículos crossover en 2024.

Última actualización de la página el: