Tamaño y Cuota del Mercado de Ruedas Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 61.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ruedas Automotrices por Mordor Intelligence

El tamaño del mercado de ruedas automotrices fue de USD 61.490 millones en 2026 y se proyecta que alcance USD 80.170 millones en 2031, creciendo a una CAGR del 5,45%. Los mandatos de economía de combustible y el despliegue de vehículos eléctricos de batería (BEV) están orientando a los proveedores hacia materiales más ligeros, diámetros mayores y una mayor automatización de los procesos. Los automóviles de pasajeros dominan el volumen, aunque los BEV registran un crecimiento de dos dígitos, lo que acelera la demanda de llantas de aluminio forjado y fibra de carbono. La región Asia-Pacífico posee la mayor cuota regional y se beneficia de capacidades de fundición a baja presión eficientes en costos. Al mismo tiempo, Europa pivota hacia ruedas de aleación conformadas por flujo para cumplir con los límites de CO₂ y abrasión de partículas cada vez más estrictos.

Conclusiones Clave del Informe

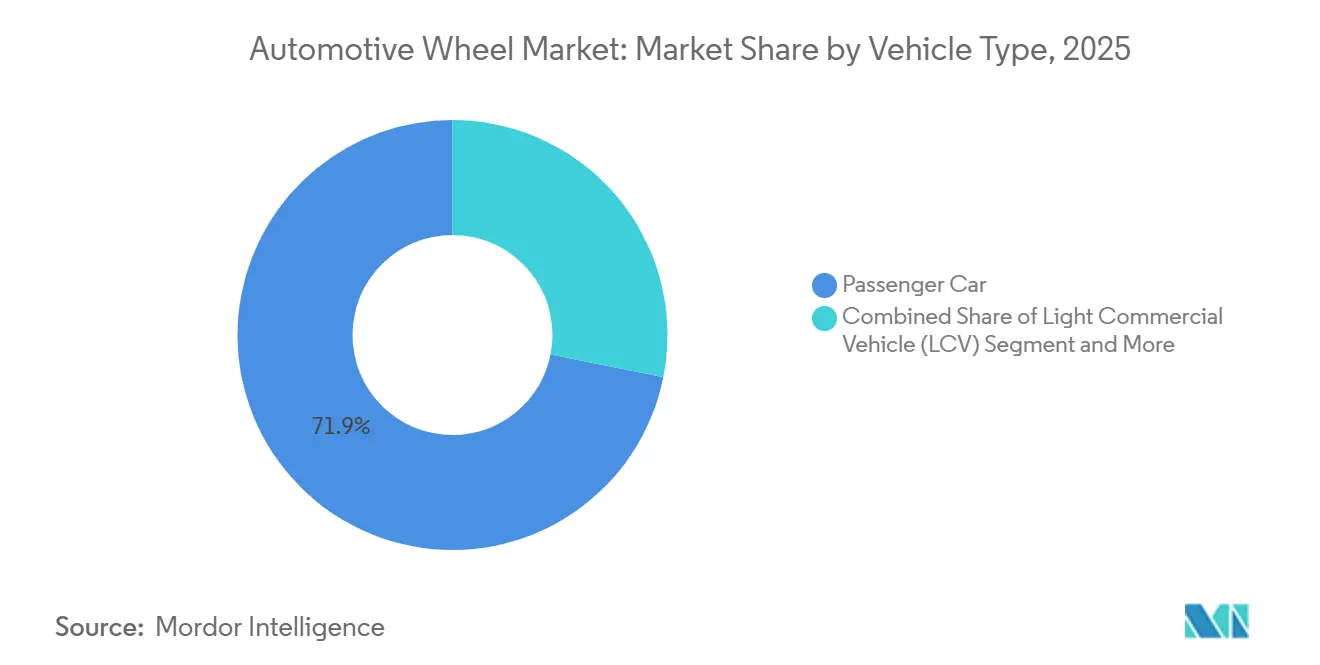

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,87% de la cuota del mercado de ruedas automotrices en 2025 y se proyecta que registren una CAGR del 5,96% hasta 2031.

- Por material, la aleación de aluminio representó el 64,99% del tamaño del mercado de ruedas automotrices en 2025; la fibra de carbono está proyectada para registrar una CAGR del 11,56% hasta 2031.

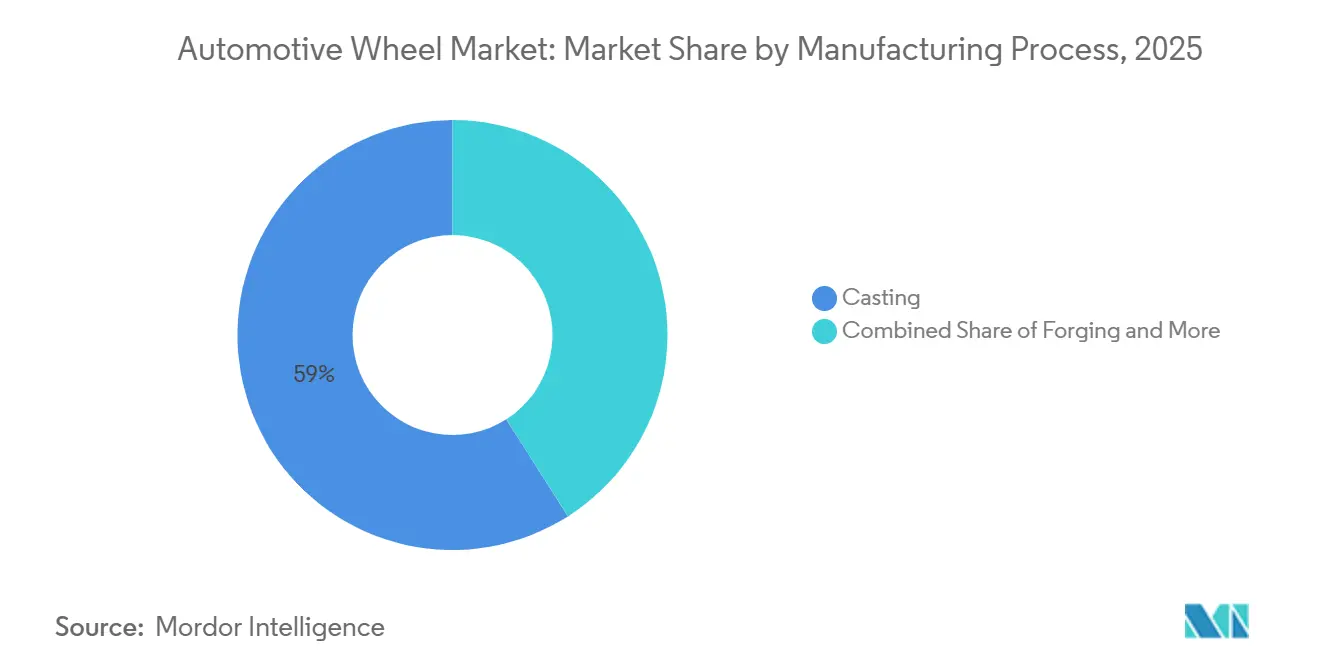

- Por proceso de fabricación, la fundición retuvo el 59,02% de la cuota del mercado de ruedas automotrices en 2025, mientras que el conformado por flujo está proyectado para crecer a una CAGR del 8,75% hasta 2031.

- Por tamaño de llanta, el segmento de 16 a 18 pulgadas capturó el 47,28% de la cuota del mercado de ruedas automotrices en 2025, mientras que las llantas de más de 21 pulgadas están proyectadas para avanzar a una CAGR del 7,75%.

- Por revestimiento, las ruedas con pintura en polvo lideraron con el 44,44% de la cuota del mercado de ruedas automotrices en 2025; los acabados de corte diamantado están proyectados para expandirse a una CAGR del 7,37% hasta 2031.

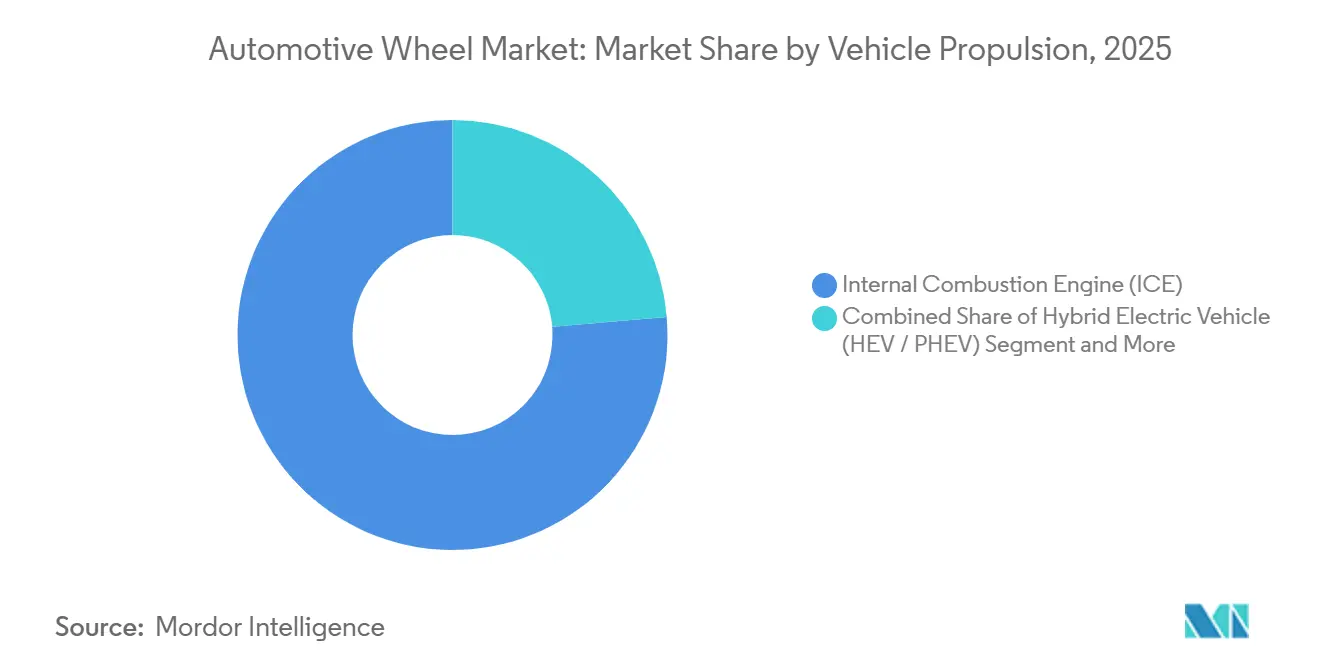

- Por propulsión, los vehículos con motor de combustión interna (ICE) capturaron el 76,33% de la cuota total del mercado en 2025, mientras que los BEV registraron una CAGR del 13,93% hasta 2031.

- Por canal de ventas, el segmento OEM representó el 79,57% del tamaño del mercado de ruedas automotrices en 2025; el mercado de posventa de alto rendimiento está proyectado para crecer a una CAGR del 6,83% hasta 2031.

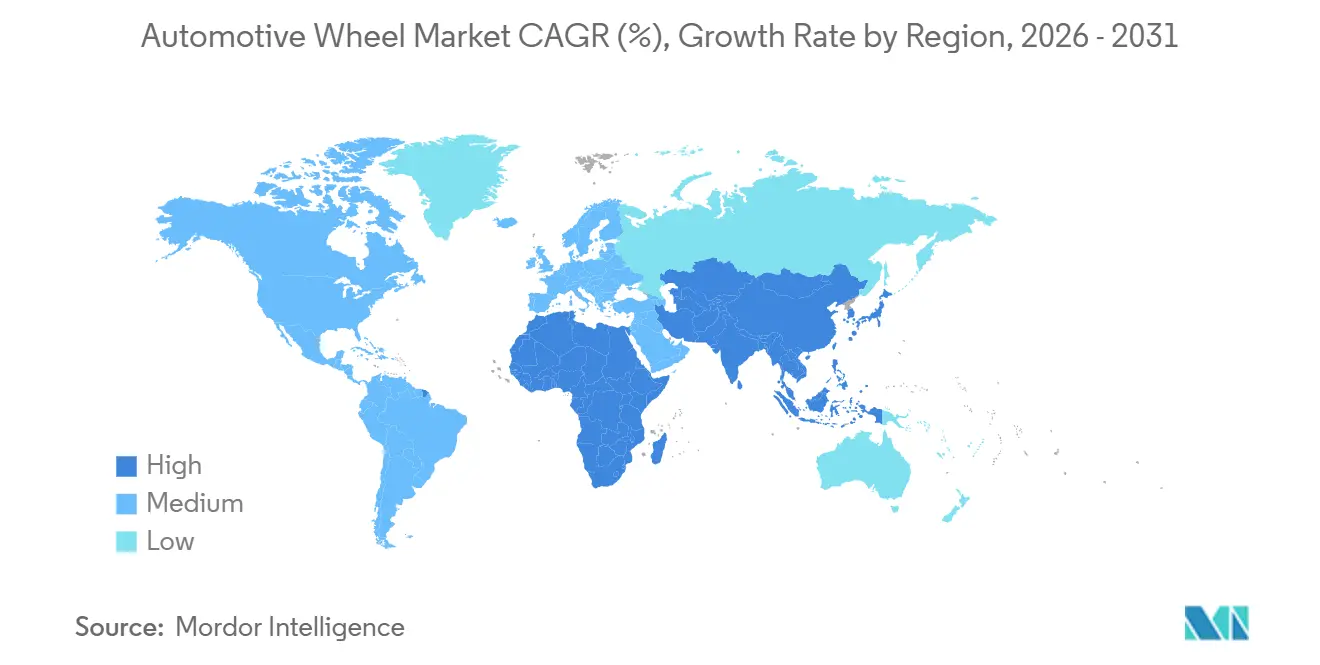

- Por geografía, Asia-Pacífico sigue siendo el bastión de producción con una cuota del 40,59% y está proyectado para registrar la CAGR más pronunciada del 5,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ruedas Automotrices

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de Reducción de Peso para VE | +1.8% | Núcleo Asia-Pacífico, con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Cumplimiento de CO₂ de la UE | +1.2% | Europa, con influencia regulatoria que se extiende al Reino Unido y Turquía | Corto plazo (≤ 2 años) |

| Auge del Mercado de Posventa de Ruedas Personalizadas | +0.9% | América del Norte, concentrado en Estados Unidos | Mediano plazo (2-4 años) |

| Fundición a Baja Presión Eficiente en Costos | +0.7% | Global, liderado por exportaciones de China a Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Transferencia de Resina sin Autoclave | +0.5% | Global, adopción temprana en segmentos premium de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Integración Avanzada de Sensores en Ruedas | +0.3% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Necesidades de Reducción de Peso para VE Aceleran la Adopción de Llantas de Aluminio Forjado y Fibra de Carbono en Asia-Pacífico

Las plataformas eléctricas de batería impulsan a los OEM a reducir la masa no suspendida para mejorar la eficiencia, la autonomía y la calidad de conducción. Los productores chinos y japoneses han escalado por tanto líneas de aluminio forjado e invertido en tecnología de llantas de fibra de carbono, que ofrece un ahorro de peso significativo en comparación con el acero. Los contratos de suministro OEM regionales que cubren ciclos de modelos plurianuales protegen a los proveedores de la volatilidad de las materias primas y anclan la utilización de la capacidad. Las ruedas de aluminio conformadas por flujo, validadas en estudios de ciclo de conducción urbana, demostraron un consumo de energía significativamente menor, lo que refuerza el argumento comercial. Las colaboraciones académicas han demostrado que las ruedas de magnesio ahora cumplen con los estándares de impacto ISO, lo que sugiere una cartera de opciones adicionales de reducción de peso. La tasa de crecimiento de Asia-Pacífico subraya cómo la ciencia de materiales se alinea con la demanda regional de BEV.

El Cumplimiento de CO₂ de la UE Obliga al OEM a Cambiar del Acero a las Ruedas de Aleación Conformadas por Flujo

El límite de CO₂ promedio de flota de Europa de 93,6 g/km desde 2025 hasta 2029 y de 49,5 g/km desde 2030 hasta 2034 ha obligado a los fabricantes de automóviles a reducir la masa en vacío. Los diseños conformados por flujo pueden reducir la masa de la rueda en comparación con los diseños convencionales de fundición o acero, apoyando las ganancias de eficiencia. Los principales OEM han adjudicado contratos de suministro plurianuales a especialistas en aleaciones que pueden validar la durabilidad a un costo menor que la forja. Euro 7 también introduce límites más estrictos para emisiones no derivadas del escape; las emisiones de partículas de frenos (PM10) se reducen a 3 mg/km por vehículo a partir de enero de 2035. Los proveedores ampliaron la capacidad de conformado por flujo en Alemania y Europa del Este para localizar la producción para las líneas premium de vehículos eléctricos.

Auge del Mercado de Posventa de Ruedas Personalizadas en América del Norte Impulsado por Camionetas y SUV

Los compradores de camionetas ligeras en Estados Unidos retrofitan cada vez más ruedas de 20 a 22 pulgadas, buscando diferenciación visual y clasificaciones de carga más altas. Los paquetes de financiamiento que agrupan ruedas y neumáticos en un único pago mejoran la asequibilidad, impulsando la demanda del mercado de posventa. Los pronósticos de envío de asociaciones comerciales muestran un crecimiento sostenido en neumáticos de reemplazo, lo que confirma ciclos robustos de cambio de ruedas. Las marcas de ruedas de alto rendimiento apuntan a precios de USD 200-500, respaldados por introducciones de monobloque forjado que ofrecen tanto estética como ahorro de peso. La CAGR regional se ancla por tanto en el gasto de personalización discrecional que los canales OEM raramente monetizan.

Fundición a Baja Presión Eficiente en Costos Escalando desde China

La fundición a baja presión ahora alcanza tiempos de ciclo en un marco de tiempo relativamente más corto, otorgando a los exportadores chinos una ventaja significativa en el costo de destino. La certificación según estándares globales de sostenibilidad tranquiliza a los OEM extranjeros sobre el desempeño ambiental. Los objetivos de doble carbono del gobierno fomentan la fundición energéticamente eficiente, alineando los incentivos comerciales y de política. Investigaciones de una agencia pública de EE. UU. indican que el proceso reduce el consumo de energía de la planta hasta en un 40% en comparación con la fundición a alta presión. Los proveedores occidentales responden consolidando y externalizando las líneas de productos básicos mientras concentran las inversiones en la conformación avanzada.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas | -0.8% | Global, con exposición aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Normas de Abrasión de Partículas de la UE | -0.5% | Europa, con posible extensión al Reino Unido y los estados miembros de la UNECE | Mediano plazo (2-4 años) |

| Elevado CAPEX de Herramientas | -0.3% | Global, concentrado en segmentos premium | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro | -0.2% | Global, con cuellos de botella en el suministro de magnesio y tierras raras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de las Materias Primas de Aluminio y Magnesio Perjudica la Planificación de Márgenes del OEM

Los precios del aluminio oscilaron entre USD 2.200 y USD 2.900 por tonelada durante 2024-2025, impulsados por cambios en la política energética china y el riesgo de suministro de bauxita[2]Los precios del aluminio en la LME alcanzaron un máximo de tres años en 2025 – Perspectivas internacionales sobre las previsiones para 2026,

AL Circle, alcircle.com. La escasez de magnesio amplificó el desafío ya que China controla más del 80% de la producción mundial. Los proveedores de primer nivel raramente cubren la exposición a largo plazo al magnesio, lo que obliga a la doble fuente de suministro y a mayores necesidades de capital de trabajo. La erosión de márgenes reportada de 150 puntos básicos impulsó adquisiciones destinadas a asegurar el suministro regional de metales. La variabilidad de costos resultante disuade a los OEM de firmar contratos de ruedas a precio fijo, moderando el crecimiento a corto plazo.

Las Normas de Abrasión de Partículas de la UE Añaden Costos de Cumplimiento a los Revestimientos de Superficies de Ruedas

Los requisitos de Euro 7 (Reglamento (UE) 2024/1257) aplican desde el 29 de noviembre de 2026 para los nuevos tipos M1/N1 y desde el 29 de noviembre de 2027 para los nuevos vehículos M1/N1, lo que obliga a los revestimientos a resistir un mayor ciclado térmico. Los formuladores de pinturas en polvo ahora cumplen con los límites de migración ISO actualizados para metales pesados, pero los costos unitarios de revestimiento han aumentado entre un 5 y un 8%. Los proveedores invirtieron en líneas de curado dual UV y térmico, aunque las extensiones de tiempo de ciclo reducen el rendimiento. Es probable que las empresas más pequeñas que carecen de capital abandonen el mercado o se orienten hacia mercados de exportación no regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Volumen, los Segmentos Comerciales Rezagados

Los automóviles de pasajeros generaron el 71,87% de los ingresos del mercado de ruedas automotrices en 2025 y están encaminados para una CAGR del 5,96% hasta 2031. El crecimiento se concentra en SUV y todoterrenos que integran llantas de conformado por flujo de 19 a 21 pulgadas para acomodar paquetes de frenos más grandes, alojar hardware de sensores y reforzar señales de estilo premium. Dentro de estos tipos de carrocería, los diámetros de las ruedas aumentan a medida que las preferencias de altura de marcha se intersectan con los requisitos de frenado regenerativo que favorecen calibres más grandes. Los vehículos comerciales ligeros avanzan más gradualmente porque los compradores de flotas enfatizan los costos del ciclo de vida, lo que desalienta las actualizaciones de ruedas premium, incluso cuando la reducción de peso reduciría marginalmente el consumo de combustible. Los camiones pesados y los autobuses siguen profundamente arraigados en los diseños de acero, mientras que los equipos fuera de carretera siguen los ciclos de infraestructura que dictan una demanda de reemplazo constante pero gradual.

La popularidad de los SUV y los todoterrenos amplifica la demanda de ruedas de aluminio forjado que compensan la masa de las baterías en las versiones híbridas, y la estandarización de plataformas OEM garantiza diámetros más grandes en múltiples denominaciones, simplificando el aprovisionamiento. En el mercado de posventa, estos mismos tipos de carrocería invitan a actualizaciones impulsadas por el estilo que canalizan volumen adicional hacia SKU forjados o conformados por flujo de 20 a 22 pulgadas, reforzando un círculo virtuoso para los proveedores capaces de atender ambos canales. Los gerentes de flotas comerciales continúan priorizando la durabilidad sobre el peso, haciendo del acero el predeterminado a pesar de los mayores costos de combustible por milla, mientras que las reglas de adquisición municipal añaden otra capa de conservadurismo. Los usuarios fuera de carretera, como los operadores de canteras y agrícolas, especifican revestimientos resistentes a la corrosión y bridas reforzadas, aunque la demanda total de unidades sigue siendo relativamente pequeña.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Aleación de Aluminio Domina, la Fibra de Carbono Gana Terreno

La aleación de aluminio representó el 64,99% de la cuota del mercado de ruedas automotrices en 2025, gracias a las redes maduras de reciclaje de chatarra, la metalurgia bien comprendida y la amplia disponibilidad de capacidad de fundición a baja presión. Las aleaciones de magnesio avanzan con cautela; incluso con los recientes logros en seguridad contra incendios, los aseguradores y las agencias de homologación aún requieren validación adicional antes de aprobar los programas de volumen. Sin embargo, se proyecta que las llantas de fibra de carbono registren una CAGR del 11,56% para 2031, ya que el moldeo por transferencia de resina sin autoclave reduce los costos suficientemente para que los BEV premium recuperen el diferencial de precio en ganancias de autonomía o aceleración. Los formatos de composites híbridos que unen centros de aluminio a barriles de carbono proporcionan un punto intermedio, captando a los compradores que exigen un ahorro de peso significativo sin absorber el impacto completo en el precio de un producto totalmente de carbono.

Las estrategias de los productores reflejan estas dinámicas de materiales. Los grandes proveedores de primer nivel invierten en gastos de capital (capex) para fundidoras de aluminio bajo en carbono para estabilizar los costos de insumos. En contraste, los especialistas emergentes se centran en la colocación automatizada de preformas de fibra de carbono o en sistemas de resina de curado rápido que buscan alcanzar la paridad de tiempo de ciclo con la conformación metálica. A medida que los OEM establecen objetivos de CO₂ de ciclo de vida más estrictos, el uso de lingotes de aluminio reciclado continúa aumentando, ayudado por acuerdos de bucle cerrado que garantizan los retornos de chatarra. Las plantas de fibra de carbono invierten fuertemente en recorte robótico e inspección no destructiva para reducir los minutos de mano de obra por rueda, alineando las estructuras de gastos generales con las expectativas de volumen a escala automotriz. La combinación general sugiere que el aluminio sigue siendo la línea de base, pero la adopción de composites se expandirá de manera constante a medida que las presiones regulatorias y de rendimiento se intensifiquen.

Por Proceso de Fabricación: La Fundición Mantiene su Cuota, el Conformado por Flujo Crece Aceleradamente

Los procesos de fundición representaron el 59,02% del tamaño del mercado de ruedas automotrices en 2025 y continúan dominando porque las herramientas son económicas, las plantas de fundición escalan fácilmente y las mejoras en el tiempo de ciclo siguen estrechando la brecha de rendimiento con rutas más avanzadas. La fundición a baja presión es la destacada dentro de esta familia, registrando un crecimiento más rápido que las variantes por gravedad o alta presión debido a reducciones de peso significativas que satisfacen los objetivos de emisiones de los OEM convencionales con un incremento de costo nominal. La forja mantiene su estatus de élite en cupés de lujo y sedanes de alto rendimiento, donde los clientes aceptan una prima significativa por microestructuras más finas que mejoran la resistencia a la fatiga. El conformado por flujo, mientras tanto, avanza a una CAGR del 8,75% para 2031, erosionando la cuota de fundición por gravedad al adelgazar las paredes del barril después de la fundición o forja inicial, preservando la integridad estructural.

El posicionamiento competitivo depende de dominar múltiples procesos. Los proveedores chinos se apoyan en la fundición a baja presión para el liderazgo en costos, aunque varios están añadiendo celdas de conformado por flujo para perseguir contenido incremental por rueda a medida que proliferan las plataformas de vehículos eléctricos. Los operadores europeos establecidos defienden el valor de marca con carteras forjadas y conformadas por flujo respaldadas por sistemas de calidad de grado ISO, mientras que los actores norteamericanos evalúan la consolidación para financiar la reconversión. Los forjadores invierten en prensas servo y lubricación de matrices calentadas para reducir segundos en los tiempos de ciclo, mientras que las líneas de fundición despliegan visión de inteligencia artificial para detectar defectos de porosidad antes del mecanizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Llanta: El Rango Medio Domina, los Tamaños Grandes Ganan Impulso

El segmento de 16 a 18 pulgadas representó el 47,28% de la cuota del mercado de ruedas automotrices en 2025 porque se alinea con las plataformas convencionales de vehículos compactos y medianos que comprenden los líderes mundiales en unidades. La disponibilidad de neumáticos es la más amplia en este segmento, manteniendo los costos de reemplazo manejables para los consumidores y las métricas de costo total de propiedad atractivas para las flotas. Sin embargo, el rango de 19 a 21 pulgadas avanza rápidamente a medida que la penetración de SUV y todoterrenos se profundiza, ampliando los arcos de rueda y haciendo más voluminosos los paquetes de frenos. Para los vehículos eléctricos de lujo y alto rendimiento, los ingenieros de OEM especifican diámetros superiores a 21 pulgadas para acomodar calibres masivos que gestionan el frenado regenerativo y minimizan la resistencia aerodinámica a través de la integración de cubiertas aerodinámicas. Mientras tanto, el segmento de 13 a 15 pulgadas se contrae cada año a medida que los programas de ICE subcompactos se retiran o se localizan en economías emergentes donde el poder adquisitivo es más limitado.

El crecimiento en el extremo superior está reforzado por las tendencias de estilo que equiparan ruedas más grandes con señales premium, y por los paquetes de sensores que necesitan mayor espacio para antenas TPMS o células de carga. Los compradores del mercado de posventa retrofitan con entusiasmo camionetas de tamaño completo con conjuntos forjados de 20 a 22 pulgadas que combinan estética con credenciales de carga útil, sosteniendo un nicho rentable para marcas especializadas. Los fabricantes de neumáticos se adaptan a la tendencia con flancos reforzados y compuestos de baja resistencia a la rodadura específicamente ajustados para los pesados pesos en vacío de los BEV, esencialmente bloqueando el ecosistema en un ciclo de aumento de tamaño. En contraste, las flotas sensibles a los costos, como las furgonetas de reparto de última milla, se mantienen en los tamaños de 16 pulgadas para mantener la paridad entre los centros de distribución regionales. En conjunto, las dinámicas del tamaño de llanta revelan cómo la combinación de vehículos, los objetivos regulatorios de área de arrastre y el gusto del consumidor convergen para redefinir los puntos óptimos en cada ciclo de planificación.

Por Revestimiento: La Pintura en Polvo Lidera, el Corte Diamantado se Acelera

Los revestimientos en polvo capturaron el 44,44% de la cuota del mercado de ruedas automotrices en 2025, gracias a su sólida resistencia a la corrosión, la eficiente utilización de materiales y la compatibilidad con cabinas de pulverización automatizadas que operan a altas cadencias de línea. La química continúa evolucionando a medida que los proveedores eliminan los metales pesados para cumplir con los requisitos de REACH y Euro 7 sin sacrificar la resistencia al astillamiento. Se espera que los acabados de corte diamantado, cortados mediante tornos CNC después del revestimiento base, exhiban una CAGR del 7,37% para 2031, ya que su brillo metálico y superficies contrastantes resuenan con los compradores del segmento medio-premium que ven las ruedas como un lienzo de diseño principal. Los estilos cromados y pulidos siguen declinando porque las alternativas de cromo trivalente aún cuestan más y producen capas más delgadas que tienen dificultades en condiciones de sal invernal severas. Las ruedas pintadas, principalmente en llantas de acero, se desvanecen lentamente a medida que aumenta la penetración del aluminio y los trabajos de solo capa base luchan por captar la atención en los salones de concesionarios.

Los vientos regulatorios contrarios intensifican la necesidad de superficies duraderas que minimicen el desprendimiento de partículas bajo los límites de abrasión de Euro 7, elevando los gastos en I+D y favoreciendo a los revestidores bien capitalizados. Las líneas de curado dual UV y térmico equilibran el consumo de energía con el rendimiento, pero la factura de capital coloca a los proveedores más pequeños en desventaja, desencadenando consolidación. La personalización del color gana terreno en el mercado de posventa, lo que lleva a los proveedores a desplegar sistemas de cartuchos de cambio rápido que cambian de tonos en minutos, aunque los OEM aún limitan la amplitud de la paleta por simplicidad logística.

Por Propulsión del Vehículo: La Electrificación Altera el Diseño y la Demanda de Ruedas

Los vehículos con motor de combustión interna representaron el 76,33% de la cuota de mercado de 2025. Sin embargo, los BEV crecen a una CAGR del 13,93% hasta 2031 a medida que las políticas de cero emisiones, la caída de los costos de las baterías y la expansión de las redes de carga desplazan las decisiones de compra hacia denominaciones electrificadas. Los OEM equipan los BEV premium con ruedas de aluminio forjado o fibra de carbono para aumentar la autonomía reduciendo la masa no suspendida, y utilizan aleaciones conformadas por flujo en los vehículos eléctricos de volumen masivo donde la sensibilidad al precio sigue siendo una preocupación. Los híbridos y los híbridos enchufables se quedan atrás de los BEV en crecimiento, pero aún adoptan ruedas más ligeras para compensar el peso de la batería, haciendo que la migración de materiales sea un tema amplio en todos los tipos de propulsión.

Los impactos en la cadena de suministro difieren según la propulsión. La demanda de lingotes de aluminio aumenta junto con la adopción de BEV, lo que lleva a las fundidoras a negociar contratos de energía renovable a largo plazo que reducen las emisiones de CO₂ incorporadas. Mientras tanto, el uso de magnesio en ruedas de nicho de BEV sigue siendo volátil debido a los riesgos de concentración del suministro. Los productores de fibra de carbono corteja los programas exclusivamente eléctricos porque la ausencia de calor de escape simplifica la selección de resinas y reduce el estrés por choque térmico. Por el contrario, los vehículos ICE en los mercados emergentes se mantienen con acero o aluminio fundido por gravedad para conservar el capex, retrasando la penetración de materiales avanzados. En conjunto, la combinación de propulsión dicta no solo el volumen de unidades sino también la frontera tecnológica del diseño de ruedas, empujando a los proveedores a flexibilizar sus carteras de fabricación al ritmo de los cambios en los sistemas de transmisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: El OEM Ancla el Volumen, el Mercado de Posventa de Alto Rendimiento Gana Terreno

Los contratos OEM representaron el 79,57% de los ingresos del mercado de ruedas automotrices en 2025, ya que los fabricantes de automóviles son propietarios de las decisiones de ingeniería de plataformas, aseguran volúmenes plurianuales y aplican una rigurosa validación que filtra a los proveedores más pequeños. La presión sobre los precios es implacable; los proveedores de primer nivel compiten en el costo de entrega por kilogramo, la tolerancia dimensional y la logística en secuencia que se integra con las líneas de ensamblaje ajustadas. A medida que los OEM apuntan a reducciones de peso promedio de flota, los proveedores presentan opciones conformadas por flujo o forjadas, pero deben demostrar la superioridad del costo total dentro de ventanas de aprovisionamiento de cinco años. La documentación de cumplimiento ahora incluye auditorías de contenido reciclado, divulgaciones de emisiones de Alcance 3 y cuadros de mando ESG, lo que añade gastos generales pero profundiza la fidelización de los socios certificados.

El mercado de posventa de alto rendimiento, que se expande a una CAGR del 6,83%, suministra a los entusiastas que retrofitan ruedas por apariencia, postura o mejoras de capacidad de remolque, particularmente en la cultura de camionetas de América del Norte. Los márgenes brutos del 30 al 40% atraen a marcas regionales que se diferencian a través de acabados de edición limitada, patrones de radios propietarios o lanzamientos rápidos, que a menudo se comercializan en redes sociales. La distribución sigue siendo fragmentada; los minoristas especializados, los portales de comercio electrónico y las cadenas de neumáticos compiten por cuota, lo que obliga a los proveedores a equilibrar tamaños de paquetes, proliferación de SKU y logística de devoluciones. El crecimiento del mercado de posventa de reemplazo depende del envejecimiento del parque de vehículos y los daños por riesgos viales, manteniendo una línea de base predecible incluso durante las desaceleraciones económicas.

Análisis Geográfico

Asia-Pacífico representó el 40,59% de la cuota del mercado de ruedas automotrices en 2025 y avanzará a una CAGR del 5,76% hasta 2031. Los productores chinos utilizan la integración vertical en la fundición de aluminio y la fundición a baja presión para lograr una ventaja de precio significativa. Los fabricantes de componentes de India amplían la capacidad de ruedas de aleación bajo incentivos vinculados a la producción, mientras que los actores japoneses se centran en productos forjados premium exportados por toda la ASEAN. Corea del Sur alinea las hojas de ruta tecnológicas de ruedas con los objetivos de electrificación de los OEM domésticos.

América del Norte está impulsada por la resiliente producción de camionetas ligeras y la personalización del mercado de posventa. Las plantas mexicanas suministran a los OEM regionales bajo estrategias de nearshoring, mientras que la consolidación respaldada por capital privado mejora las estructuras de costos entre los proveedores de EE. UU. Los pronósticos de envío de neumáticos confirman ciclos de reemplazo saludables que sustentan las llantas del mercado de posventa. Sin embargo, las dinámicas maduras del parque de vehículos y el aprovisionamiento OEM sensible al precio moderan la expansión general.

La disminución de la producción de ICE en Europa y los estrictos objetivos de CO₂ aumentan los costos de cumplimiento, pero las ruedas de aluminio conformadas por flujo ganan cuota de mercado a medida que los OEM buscan reducciones de masa. La inversión en líneas de revestimiento avanzadas prepara a los proveedores para los límites de partículas de Euro 7. Los clústeres emergentes en Turquía y Europa del Este ofrecen alivio en los costos de mano de obra mientras mantienen proximidad a las plantas de ensamblaje de la UE.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores que poseen la mayoría de la cuota de mercado, aunque enfrentan presión tanto de la volatilidad de las materias primas como de los nuevos participantes. Las empresas de primer nivel persiguen la integración vertical en el sector del aluminio aguas arriba para proteger sus márgenes. Los especialistas en fibra de carbono apuntan a los programas premium de vehículos eléctricos que justifican los altos precios unitarios, mientras que los actores regionales se labran nichos en el mercado de posventa de alto rendimiento o el automovilismo deportivo.

La tecnología actúa como un diferenciador clave; los líderes implementan simulaciones de gemelo digital y detección automatizada de defectos para acortar los ciclos de desarrollo y garantizar la trazabilidad. Las ruedas con sensores integrados abren una frontera de ingresos por servicios vinculada al mantenimiento predictivo. Las empresas de nivel intermedio que no pueden absorber el aumento de los costos de cumplimiento e I+D pueden consolidarse o salir del mercado, lo que permite a los grupos más grandes capturar cuota mediante la racionalización de la capacidad.

Los movimientos estratégicos en 2025 incluyen el establecimiento de nuevas plantas de ruedas de camión de aluminio forjado, expansiones de capacidad para ruedas de aleación en India, y empresas conjuntas destinadas a asegurar el acceso local a lingotes de aluminio. Los proveedores también alinean sus credenciales ESG con los criterios de compra de los OEM adoptando aluminio certificado bajo en carbono y programas de reciclaje de bucle cerrado.

Líderes de la Industria de Ruedas Automotrices

BORBET GmbH

Ronal Group AG

Iochpe-Maxion SA

CITIC Dicastal (CITIC Group)

Superior Industries Intl.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Maxion Wheels confirmó la producción en serie a partir de enero de 2026 de ruedas de camión de aluminio forjado en su nueva planta de Manisa, Türkiye.

- Junio de 2025: Uno Minda inauguró una instalación de ruedas de aleación en campo verde en Kharkhoda, Haryana para abastecer la creciente demanda de ruedas premium de los OEM indios.

- Abril de 2025: Steel Strips Wheels Limited (SSWL) anunció un pedido de ruedas de acero por USD 5 millones de un OEM global, con producción programada para comenzar en el ejercicio fiscal 2026 en su planta de Chennai.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de llantas de automoción como el valor generado por cada llanta nueva o de recambio, de acero, aleación de aluminio, magnesio, fibra de carbono e híbridas, instalada en turismos ligeros, vehículos comerciales ligeros y pesados, autobuses y equipos todoterreno, vendida a través de contratos con fabricantes de equipos originales y en el mercado mundial de recambios. Quedan excluidos de este dimensionamiento servicios como el mecanizado o el repintado.

Exclusión del ámbito de aplicación. Este análisis omite los ingresos procedentes de los neumáticos, los conjuntos integrados neumático-rueda (TWA) y los volantes, ya que su economía difiere notablemente de la de las llantas independientes.

Segmentación

- Por Tipo de Vehículo

- Automóvil de Pasajeros

- Hatchback

- Sedán

- SUV / Todoterreno

- Deportivo y de Lujo

- Vehículo Comercial Ligero (VCL)

- Vehículo Comercial Pesado (VCP)

- Camiones

- Autobuses y Autocares

- Vehículo Fuera de Carretera

- Equipos de Construcción y Minería

- Tractores Agrícolas

- Automóvil de Pasajeros

- Por Tipo de Material

- Acero

- Aleación de Aluminio

- Aleación de Magnesio

- Fibra de Carbono

- Composite Híbrido (Al-FC)

- Por Proceso de Fabricación

- Fundición

- Fundición por Gravedad

- Fundición a Baja Presión

- Fundición a Alta Presión / Fundición a Presión

- Forja

- Conformado por Flujo / Forjado por Centrifugado

- Otros (Hilado, Impresión 3D)

- Fundición

- Por Tamaño de Llanta

- 13 a 15 pulgadas

- 16 a 18 pulgadas

- 19 a 21 pulgadas

- Más de 21 pulgadas

- Por Revestimiento

- Pintura en Polvo

- Corte Diamantado / Mecanizado

- Cromo / Pulido

- Pintado

- Por Propulsión del Vehículo

- Motor de Combustión Interna (ICE)

- Vehículo Eléctrico Híbrido (HEV / PHEV)

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Mercado de Posventa

- Reemplazo

- Alto Rendimiento / Personalización

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de llantas, directores de talleres de fundición y forja, grandes distribuidores e ingenieros de programas de VE de Asia, Europa y América. En estas conversaciones se validaron los precios medios de venta, la penetración de las aleaciones, las tasas de adopción de la conformación por estirado y la proporción de llantas de >=19 pulgadas en los programas de los nuevos SUV, colmando las lagunas que dejaban los datos públicos.

Investigación documental

Recopilamos cifras de referencia de conjuntos de datos abiertos que rastrean la producción de vehículos y los cambios de matriculación, como los libros de producción de la OICA, los códigos comerciales 870870 y 870899 de UN Comtrade y las estadísticas nacionales de inspección técnica de NHTSA, ACEA y China MIIT. Los macroimpulsores, los precios al contado del aluminio en la Bolsa de Metales de Londres (LME), los índices de acero bruto, los cuadros de mando de ventas de vehículos eléctricos de la AIE y los recuentos de patentes (Questel) se analizaron para detectar puntos de inflexión en la combinación de materiales y los diámetros de las llantas. Los informes 10-K de las empresas, las presentaciones de los proveedores, las revistas especializadas y las asociaciones regionales de fabricantes de ruedas completaron las tendencias de costes y los márgenes del canal. Las fuentes citadas son indicativas, no exhaustivas; muchas otras publicaciones y bases de datos sirvieron para comprobar y aclarar datos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la producción y el parque de vehículos del país, se multiplica por las ruedas por vehículo y los ciclos de sustitución y, a continuación, se superponen las curvas de precios vinculadas a las primas de los materiales y los tamaños de las llantas. Los muestreos de proveedores y las comprobaciones de los canales de distribución proporcionan un control de sentido ascendente. Las variables clave del modelo son: 1) producción mundial de vehículos ligeros, 2) cuota de ventas de BEV, 3) índice de precios del aluminio, 4) penetración de llantas >=19 pulgadas, 5) adopción de personalización en el mercado posventa y 6) PIB regional per cápita. Los resultados se pronostican hasta 2030 mediante regresión multivariante con bandas de escenarios en torno a las trayectorias de adopción de VE y coste de las aleaciones. En los casos en los que los datos de los proveedores eran incompletos, las casillas que faltaban se completaron con medias regionales ponderadas, verificadas mediante llamadas de seguimiento.

Ciclo de validación y actualización de datos

Los resultados pasan tres filtros: análisis de la desviación con respecto a las series históricas, comparación con los índices de referencia y revisión por analistas senior. Las desviaciones importantes requieren una nueva estimación antes de su aprobación. Actualizamos cada modelo anualmente, pero se publican actualizaciones intermedias cuando los precios de las materias primas oscilan o los mandatos normativos modifican sustancialmente la demanda.

Por qué la línea de base de ruedas de automoción de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque los estudios utilizan diferentes ámbitos de componentes, bases de precios y cadencias de actualización.

Las principales diferencias surgen cuando algunos editores sólo tienen en cuenta las ventas de turismos OEM, congelan los precios de las aleaciones o elaboran modelos en euros antes de la conversión de divisas. Mordor Intelligence, en cambio, incorpora los volúmenes de vehículos comerciales y todoterreno, los sobrecostes de los metales vivos y las medias de tipo de cambio anualizadas, lo que ofrece a los responsables de la toma de decisiones una visión más completa y neutral en términos de divisas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 168,45 B (2025) | Inteligencia de Mordor | - |

| USD 38,30 B (2024) | Consultoría global A | Excluye el mercado de accesorios y los vehículos pesados. |

| USD 43,99 B (2024) | Asociación sectorial B | Solo turismos; llantas de aleación ponderadas según la combinación histórica de 2019 |

| USD 50,54 B (2025) | Diario profesional C | Elimina la demanda fuera de carretera; producción de referencia en una sola región |

En resumen, nuestras disciplinadas elecciones de alcance, la modelización de variables en tiempo real y la actualización anual garantizan que las cifras de Mordor sigan siendo la referencia más transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ruedas automotrices para 2031?

Se prevé que el mercado de ruedas automotrices alcance USD 80.170 millones para 2031.

¿Qué segmento de tamaño de llanta crece más rápido hacia 2031?

Las llantas de más de 21 pulgadas registran el mayor crecimiento con una CAGR del 7,75% debido a la demanda de vehículos eléctricos de lujo y del mercado de posventa.

¿Cómo influyen las normas Euro 7 en el diseño de ruedas?

Las normas limitan las emisiones de polvo de frenos, fomentando el uso de ruedas de aluminio conformadas por flujo y revestimientos avanzados que reducen el peso y la liberación de partículas.

¿Por qué las ruedas de fibra de carbono ganan terreno?

El moldeo por transferencia de resina sin autoclave ha reducido significativamente los costos de producción, lo que permite la adopción por parte de los OEM en modelos premium de vehículos eléctricos.

¿Qué región lidera actualmente la producción de ruedas automotrices?

Asia-Pacífico lidera con una cuota del 40,59%, impulsada por la extensa capacidad de fundición a baja presión de China y la penetración de los BEV.

Última actualización de la página el: