Tamaño y Participación del Mercado de Módulos Frontales Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

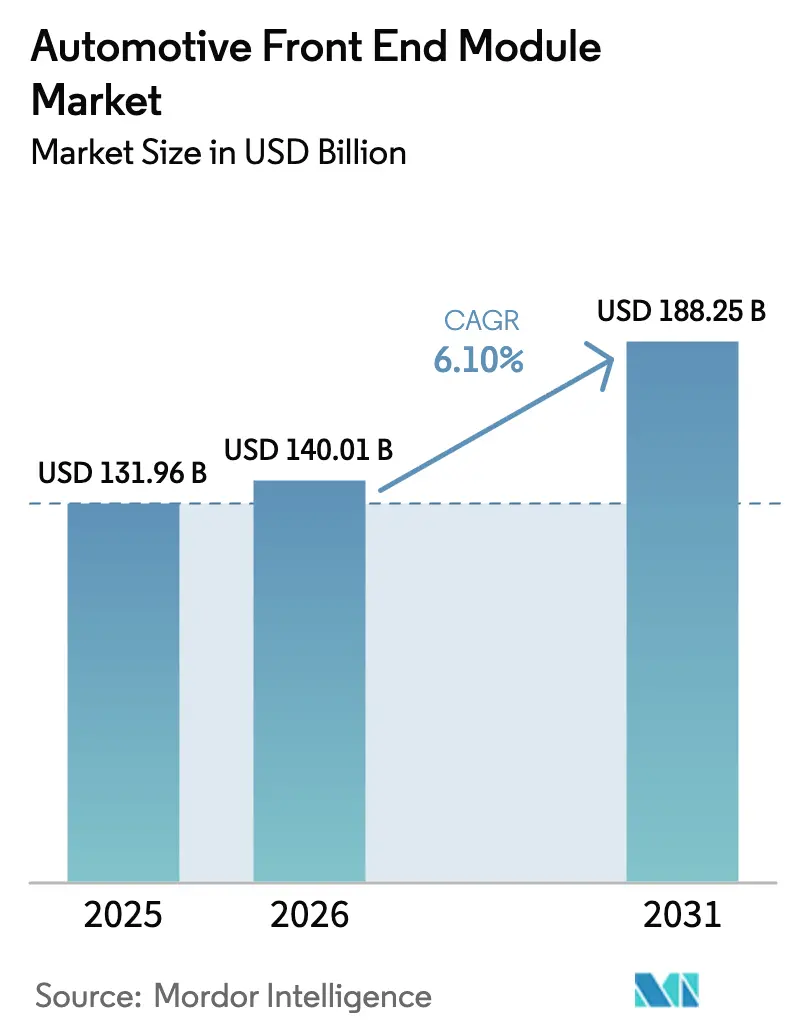

| Tamaño del Mercado (2026) | 140.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 188.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos Frontales Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de módulos frontales automotrices crezca de 131,96 mil millones de USD en 2025 a 140,01 mil millones de USD en 2026 y se prevé que alcance los 188,25 mil millones de USD en 2031, creciendo a una CAGR del 6,10% durante el período de pronóstico (2026-2031). La externalización del ensamblaje final a integradores de nivel 1 que entregan portadores completos listos para instalar está reduciendo la mano de obra en planta entre un 20 y un 30%, intensificando la demanda de los OEM por sistemas llave en mano. Las arquitecturas de rejilla cerrada optimizadas para los circuitos térmicos de vehículos eléctricos de batería se están extendiendo desde los vehículos eléctricos premium hacia los segmentos de volumen, mientras que los soportes de precisión para sensores de radar, LiDAR y cámara están transformando el módulo de un soporte genérico en un concentrador de detección definido por software. El mayor rigor en las pruebas de choque bajo Euro NCAP e IIHS está impulsando un repunte en los híbridos de acero de alta resistencia y aluminio que absorben energía mientras permanecen lo suficientemente ligeros para cumplir con las normas de CO₂. La relocalización en América del Norte y los corredores UE-Reino Unido sensibles a los aranceles está reconfigurando la huella de proveedores a medida que los OEM buscan módulos que cumplan con los umbrales de valor regional significativos bajo el USMCA.

Conclusiones Clave del Informe

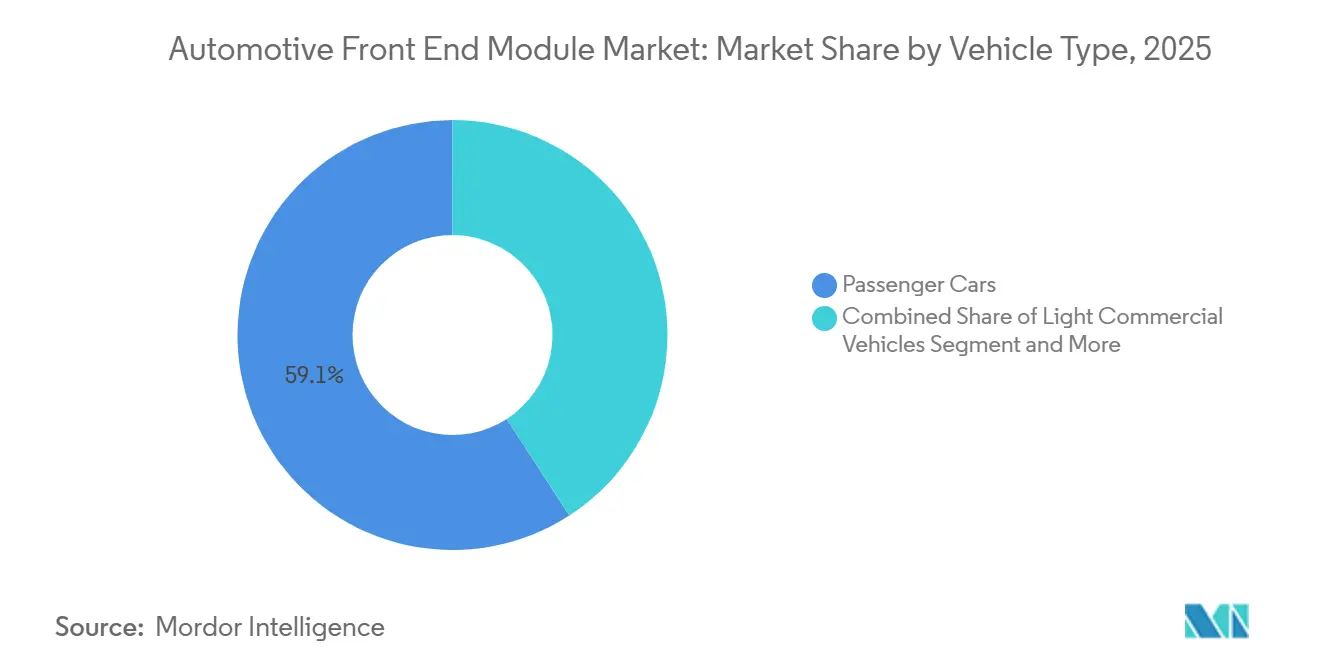

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 59,13% de la participación del mercado de módulos frontales automotrices en 2025, mientras que se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 8,71% hasta 2031.

- Por materia prima, los bastidores compuestos capturaron el 44,25% del tamaño del mercado de módulos frontales automotrices en 2025, mientras que se prevé que los bastidores metálicos registren una CAGR del 7,12% entre 2026 y 2031.

- Por tipo de producto, los bastidores híbridos representaron el 47,11% del tamaño del mercado de módulos frontales automotrices en 2025, y continuarán su trayectoria de crecimiento a una CAGR del 9,12% hasta 2031.

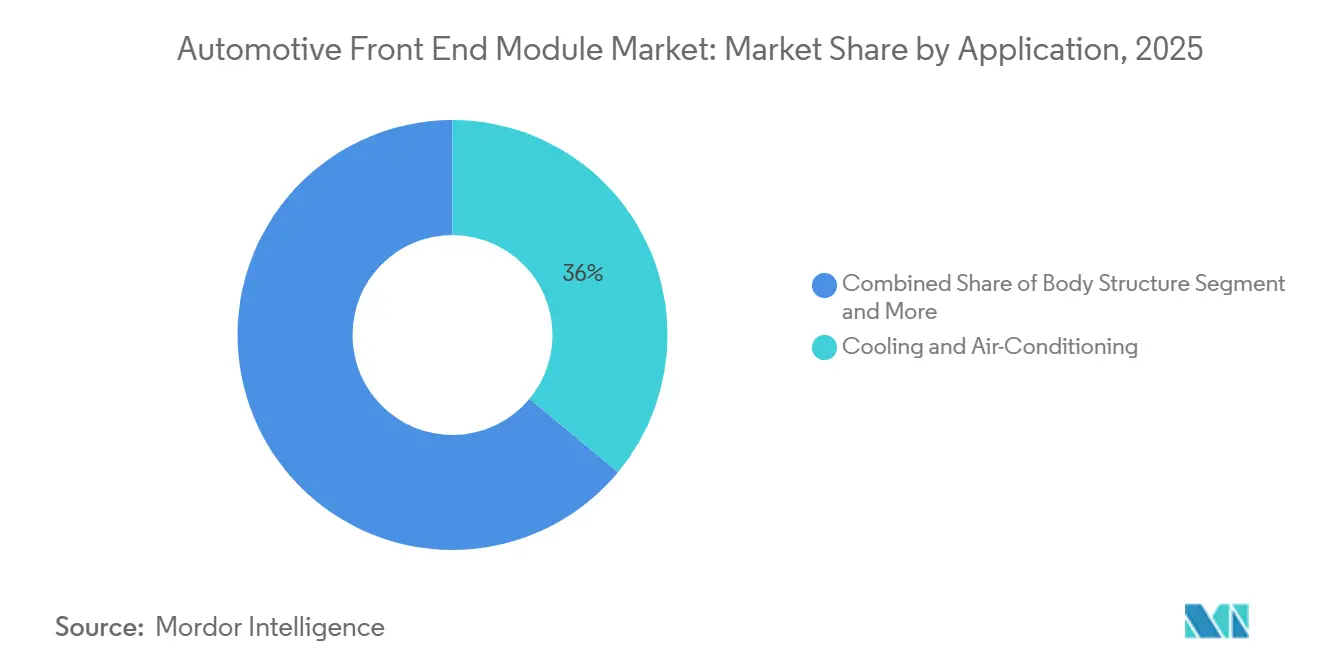

- Por aplicación, la refrigeración y el aire acondicionado representaron el 36,02% del tamaño del mercado de módulos frontales automotrices en 2025, mientras que la integración de sensores avanza a una CAGR del 7,86% hasta 2031.

- Por uso final, el segmento OEM representó el 92,15% del tamaño del mercado de módulos frontales automotrices en 2025, mientras que se proyecta que el mercado de posventa crezca a una CAGR del 8,25% hasta 2031.

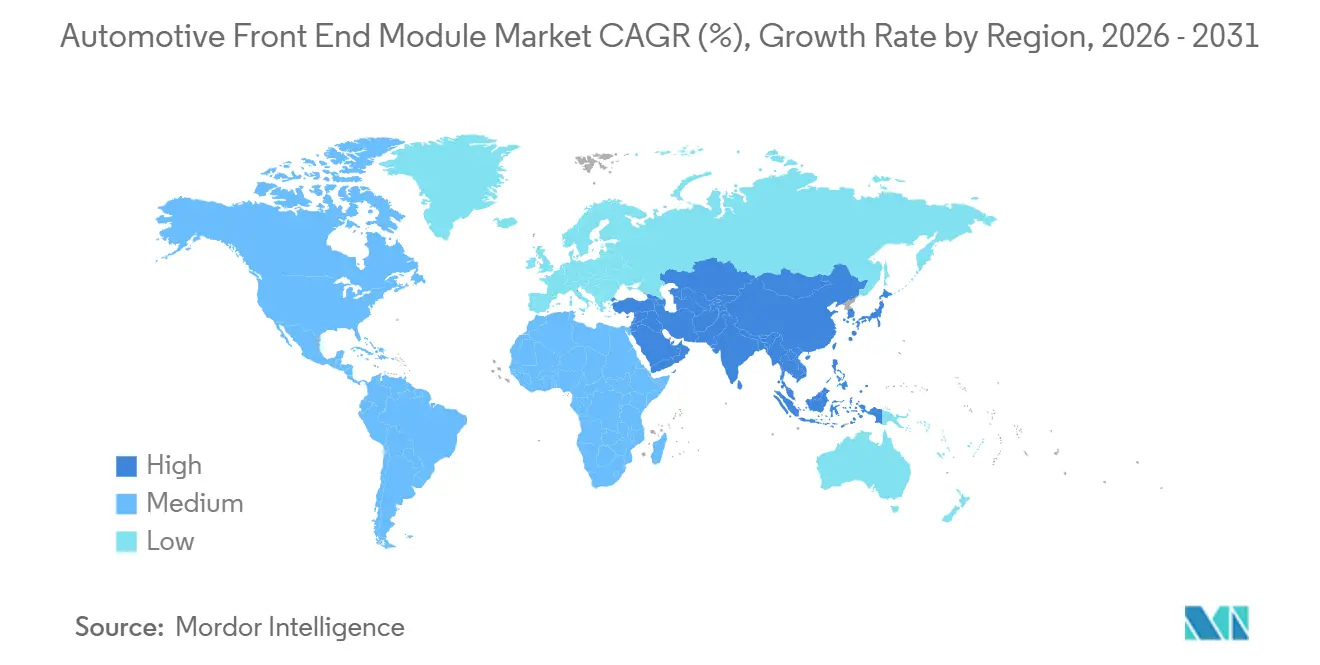

- Por geografía, Asia-Pacífico representó el 46,34% del tamaño del mercado de módulos frontales automotrices en 2025 y mantendrá su dominio con una CAGR del 7,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Módulos Frontales Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gestión Térmica de Vehículos Eléctricos | +1.4% | Asia-Pacífico y América del Norte (centros de vehículos eléctricos) | Largo plazo (≥ 4 años) |

| Reducción de Peso y Regulaciones de Economía de Combustible | +1.2% | Global (UE y China lideran) | Largo plazo (≥ 4 años) |

| Demanda de Montaje de Sensores ADAS | +1.0% | Global (UE, Japón y América del Norte en etapa temprana) | Largo plazo (≥ 4 años) |

| Externalización de Módulos Frontales Modulares | +0.9% | América del Norte y UE (en expansión hacia Asia-Pacífico) | Mediano plazo (2-4 años) |

| Adopción de Obturadores de Rejilla / Aerodinámica Adaptativa | +0.8% | América del Norte y UE (premium), expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Relocalización de la Producción de Módulos Frontales | +0.6% | América del Norte (USMCA), UE-Reino Unido selectivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Gestión Térmica de Vehículos Eléctricos para Módulos Frontales con Rejilla Cerrada Integrada

Los vehículos eléctricos de batería sustituyen las rejillas de radiador abiertas por fascias selladas que dirigen el aire a través de enfriadores y condensadores ocultos detrás de la viga del parachoques, lo que exige portadores que integren intercambiadores de calor, colectores de refrigerante y conductos en una sola estructura. Tesla logró una reducción significativa de la resistencia aerodinámica en su actualización del Model 3 de 2025, mientras que la plataforma Blade Battery de BYD prolonga la vida útil manteniendo una banda de ±2 °C mediante portadores de refrigeración líquida suministrados por Yinlun. En los climas cálidos de Asia-Pacífico y el Cinturón Solar de los Estados Unidos, la integración térmica se está convirtiendo rápidamente en un elemento determinante para la certificación de autonomía. Rivian ha firmado un contrato de cinco años con Valeo para portadores de doble circuito que consolidan la refrigeración de la batería y la unidad de tracción, lo que ilustra los profundos vínculos de codesarrollo que ahora se requieren. A largo plazo, los módulos específicos para vehículos eléctricos sustentarán el 50% de los ingresos del mercado de módulos frontales automotrices a medida que la participación de los vehículos eléctricos de batería supere el 50% de las ventas globales a principios de la década de 2030.

Reducción de Peso y Regulaciones más Estrictas de CO₂ / Economía de Combustible

Las políticas globales de emisiones están impulsando a los fabricantes de automóviles a reducir el peso de los portadores de acero tradicionales, acelerando la adopción de materiales como extrusiones de aluminio, termoplásticos reforzados con fibra de carbono y piezas fundidas a presión de magnesio. Estos materiales son fundamentales para cumplir los objetivos de emisiones promedio de la flota de la UE para 2030. En China, los marcos regulatorios están impulsando a los OEM a adoptar módulos de bastidor híbrido que mantienen la absorción de energía en choques mientras reducen significativamente el peso. En los Estados Unidos, las normas CAFE actualizadas y finalizadas en 2024 están llevando a fabricantes como Ford y GM a hacer la transición hacia portadores de múltiples materiales. Estos portadores integran componentes esenciales como rieles de choque, paquetes de refrigeración y placas de sensores dentro de un diseño ligero. Los informes de ciclo de vida según ISO 14040 están aumentando la demanda de aluminio reciclado y resinas de base biológica, alentando a los proveedores a calificar materiales bajos en carbono y aprovechar nuevas oportunidades de ingresos vinculadas a créditos ESG. Estas tendencias regulatorias están incorporando la reducción de peso en cada programa de vehículos a partir de 2026, estableciéndola como el impulsor de creación de valor más significativo para los proveedores en el mercado de módulos frontales automotrices.

La Demanda de Montaje de Sensores ADAS Eleva los Requisitos de Precisión Estructural

Las pilas de radar, LiDAR y múltiples cámaras requieren una planitud de la superficie de montaje dentro de ±0,3 mm, por lo que los proveedores están adoptando la verificación con rastreador láser y el moldeo por inyección de bucle cerrado, lo que aumenta el costo por unidad. El BMW Serie 5 de 2026 incorpora cinco sensores en un portador de Magna con conectores sellados IP6K9K para garantizar la calibración durante las pruebas de salpicaduras. Euro NCAP ahora exige calificaciones de cinco estrellas solo si el frenado de emergencia autónomo opera a velocidades de hasta 80 km/h, lo que obliga a los automóviles de gran volumen a adoptar soportes de sensores de precisión por defecto. A largo plazo, la integración de sensores es la palanca de crecimiento de mayor valor dentro del mercado de módulos frontales automotrices, vinculando a los proveedores en ciclos de covalidación con fabricantes de chips y equipos de software.

Externalización de Módulos Frontales Modulares por parte de los OEM para Reducir el Costo de Ensamblaje entre un 20 y un 30%

Los fabricantes de automóviles dependen cada vez más de los proveedores de nivel 1 para el ensamblaje completo del portador. En las plantas de General Motors, este enfoque ha reducido significativamente la mano de obra en línea por vehículo y ha disminuido los costos de amortización de herramientas en múltiples programas. Volkswagen ha optimizado su plataforma MEB adoptando un módulo frontal de una sola pieza de HBPO, acortando drásticamente los tiempos de instalación en comparación con los procesos heredados. Esta mejora no solo acelera la producción, sino que también crea espacio adicional en los pisos de la carrocería para las instalaciones de paquetes de baterías. Las fábricas con uso intensivo de mano de obra en regiones como América del Norte y Europa están experimentando los beneficios más significativos. Al mismo tiempo, Hyundai ha logrado ahorros sustanciales en capital de trabajo al transferir la gestión del inventario de portadores a Mobis. Para 2028, se espera que la mayoría de las nuevas plataformas de automóviles de pasajeros utilicen módulos totalmente integrados. Se anticipa que esta transición consolidará los volúmenes de compra con menos proveedores, impulsando los márgenes del mercado para aquellos competentes en logística justo a tiempo dentro del mercado de módulos frontales automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios del Acero, Polímeros y Energía | −0.7% | Global (agudo en UE y América del Norte) | Corto plazo (≤ 2 años) |

| Alto Gasto en I+D / Herramientas | −0.5% | América del Norte y UE, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Obstáculos de Ciberseguridad y Homologación | −0.4% | Global (UE y América del Norte lideran) | Largo plazo (≥ 4 años) |

| Problemas de Atenuación de la Señal de Radar | −0.3% | UE, Japón, América del Norte premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Acero, los Polímeros y la Energía Infla el Costo de la Lista de Materiales

En 2025, los precios de la bobina laminada en caliente aumentaron en comparación con el año anterior, impulsados por los recargos energéticos de la UE que elevaron los gastos generales de los hornos de arco eléctrico. Durante el mismo año, una fuerza mayor en la Costa del Golfo provocó un aumento significativo en los precios del polipropileno, lo que afectó negativamente los márgenes brutos de los proveedores de nivel 1. Los mayores precios del gas europeo generaron un aumento notable en los costos de energía de moldeo, sumándose a los gastos de producción de los bastidores híbridos. Las primas de extrusión de aluminio aumentaron debido a los aranceles de la Sección 232, intensificando la exposición a las compras en el mercado spot. Los proveedores con contratos de precio fijo para el año enfrentaron desafíos de rentabilidad, lo que llevó a renegociaciones más frecuentes que tensaron las relaciones con los OEM y potencialmente afectaron las inversiones en innovación de módulos.

Alto Gasto en I+D / Herramientas para Bastidores de Múltiples Materiales Listos para Sensores

Los portadores de próxima generación requieren una inversión significativa para su validación, involucrando tecnologías avanzadas como celdas de soldadura láser, colocación automatizada de fibras y cámaras climáticas. Magna ha planificado una financiación sustancial para múltiples programas de vehículos eléctricos (EV) en 2025. El desarrollo de moldes de múltiples cavidades exige considerables recursos financieros y de tiempo, creando desafíos para los proveedores más pequeños. Surgen complejidades adicionales a partir de las pruebas de compatibilidad electromagnética de sensores y las verificaciones de rigidez de LiDAR, que han impulsado fusiones y adquisiciones, como la reciente adquisición centrada en compuestos de Samvardhana Motherson. Como resultado, la cadena de suministro se ha dividido, favoreciendo a los integradores más grandes e intensivos en capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción de Módulos

Los Automóviles de Pasajeros siguen representando la mayor parte del volumen, con un 59,13% del tamaño del mercado de módulos frontales automotrices en 2025, y adoptan portadores estandarizados en estilos de carrocería hatchback, sedán y CUV. Los vehículos comerciales medianos y pesados registrarán una CAGR del 8,71%, expandiendo el mercado de módulos frontales automotrices más rápido que cualquier otra clase de vehículo a medida que los propietarios de flotas electrifican furgonetas de última milla y tractores de larga distancia que dependen de circuitos térmicos integrados y soportes de sensores de precisión. El eCascadia de Daimler Truck especifica un portador de aluminio que reduce el ensamblaje en 45 minutos y acorta el voladizo, destacando el valor para la maniobrabilidad en depósitos [1]"Comunicado de Prensa Técnico del eCascadia," Daimler Truck AG, daimlertruck.com.

Las políticas de electrificación de flotas en Europa y China, junto con los incentivos fiscales de los Estados Unidos, están impulsando a los OEM comerciales hacia módulos de rejilla sellada que protegen los sistemas térmicos de las baterías de los residuos de la carretera mientras permiten una calibración rápida de los sensores para la prevención de colisiones. Los vehículos comerciales ligeros como el Ford Transit y el Ram ProMaster están incorporando sensores de colisión frontal y mantenimiento de carril en el portador, garantizando el cumplimiento de los mandatos de la NHTSA de 2026. Los ensamblajes de bastidor híbrido ofrecen ahorros de masa del 18 al 22%, esenciales para compensar el peso de la batería y mantener la capacidad de carga, consolidando su papel en las flotas logísticas durante el horizonte de pronóstico.

Por Materia Prima: El Metal Repunta por el Rigor en las Pruebas de Choque

Los compuestos controlaron el 44,25% del mercado de módulos frontales automotrices en 2025, pero los protocolos renovados de Euro NCAP e IIHS están impulsando la demanda de metal, llevando los híbridos de acero de alta resistencia y aluminio hacia una CAGR del 7,12% y expandiendo su participación en el mercado de módulos frontales automotrices hasta 2031. La prueba de impacto desplazado a 64 km/h más exigente de Euro NCAP penaliza los rieles compuestos frágiles, lo que lleva a los OEM alemanes a reinstaurar grados específicos de acero en los rieles de choque [2]"Actualización del Protocolo 2025," Euro NCAP, euroncap.com.

La adopción de compuestos se estabiliza en las zonas de sensores donde la transparencia al radar es crítica; en cambio, los proveedores utilizan subchasis metálicos cubiertos con fascias termoplásticas para combinar la absorción de energía de impacto con libertad de diseño. Los portadores de plástico dominan los mercados emergentes sensibles al costo, pero su crecimiento está limitado por los riesgos de degradación térmica bajo ciclos de uso de vehículos eléctricos con alta temperatura ambiente. Las regulaciones ahora exigen la divulgación del carbono incorporado, posicionando el aluminio reciclado como un punto intermedio favorecido que equilibra el peso, el rendimiento en choques y los créditos ESG.

Por Tipo de Producto: Los Bastidores Híbridos Dominan la Estandarización de Plataformas

Los bastidores híbridos representaron el 47,11% del mercado de módulos frontales automotrices en 2025. Crecerán a una CAGR del 9,12% a medida que los OEM estandarizan los puntos de fijación en derivados de motor de combustión interna, híbridos y vehículos eléctricos de batería, impulsando economías de unidad y una mayor participación en el mercado de módulos frontales automotrices. El diseño híbrido único de Volkswagen para los crossovers de la familia ID. ahorra costos de ingeniería por derivado.

Los bastidores totalmente metálicos persisten en los vehículos de entrada y comerciales donde la simplicidad y el bajo costo de herramientas superan a la aerodinámica, mientras que los rieles de plástico puro permanecen limitados a los microcoches. Las estructuras híbridas en sándwich permiten costuras de soldadura láser que unen acero, aluminio y PP reforzado con fibra de vidrio, alcanzando calificaciones de cinco estrellas mientras se reducen 16 kg en comparación con las líneas base de acero monolítico. Los estándares de puntos de montaje de autonomía de Nivel 3 SAE J3016 refuerzan aún más la relevancia de los híbridos al requerir una repetibilidad posicional que los termoplásticos moldeados por inyección solos no siempre pueden garantizar.

Por Aplicación: La Integración de Sensores Aumenta con la Proliferación de ADAS

La refrigeración y el HVAC siguen siendo el segmento más grande con el 36,02% del mercado de módulos frontales automotrices en 2025, pero su crecimiento está vinculado a los vehículos eléctricos, requiriendo conductos cerrados e intercambiadores de calor apilables. Se prevé que la integración de sensores supere a todos los demás usos, con una CAGR del 7,86% hasta 2031, expandiendo su participación en el mercado de módulos frontales automotrices a medida que las funciones de Nivel 2+ alcanzan una participación significativa de las ventas globales de automóviles nuevos para 2028.

Los rieles de estructura de carrocería continúan con un crecimiento constante para cumplir con normas más estrictas de protección de peatones y reglas de superposición pequeña, mientras que los faros LED adaptativos integrados en el portador evolucionan hacia unidades de proyección controladas por software, aumentando las cargas de cableado y térmicas. La tolerancia de ±0,3 mm del soporte del radar ARS540 de Continental requiere verificación con rastreador láser para cada unidad, convirtiendo una antigua placa estampada en un subsistema mecatrónico. Dicha escalada de valor consolida los soportes de sensores como el segmento de aplicación más lucrativo.

Por Uso Final: El Mercado de Posventa Gana Terreno con los Protocolos de Reemplazo Modular

Los canales OEM representaron el 92,15% del mercado de módulos frontales automotrices en 2025. Sin embargo, el mercado de posventa se incrementará a una CAGR del 8,25% a medida que las aseguradoras dictan reemplazos certificados listos para instalar que reducen los tiempos de reparación en 3,2 días y disminuyen las decisiones de pérdida total. América del Norte lidera, con portadores modulares que representan una participación notable de las reparaciones de colisiones frontales en 2025, impulsados por los mandatos de las aseguradoras y la escasez de técnicos.

State Farm ahora especifica módulos certificados en 18 modelos de alto volumen para reducir la gravedad de los siniestros. Al mismo tiempo, el lanzamiento en 2025 de referencias de posventa de Forvia ofrece soportes de radar precalibrados que se conectan directamente a las herramientas de servicio ADAS. Europa se rezaga debido a los bloqueos de software de los OEM en la calibración de sensores, pero la presión regulatoria para el acceso justo a la reparación podría desbloquear el crecimiento más allá de 2028. Para 2030, los reemplazos modulares podrían capturar una porción significativa de las reparaciones en mercados maduros, formando un flujo de ingresos recurrente estable para los integradores.

Análisis Geográfico

Asia-Pacífico representó el 46,34% del mercado de módulos frontales automotrices en 2025. Crecerá a una CAGR del 7,44% hasta 2031. La producción de pasajeros de China ahora especifica portadores de rejilla cerrada con enfriadores de batería como estándar en los modelos de alto volumen de BYD y SAIC. La industria de India atrae líneas de bastidores híbridos de Marelli y Aisin bajo incentivos PLI. Los moldeadores de precisión de Japón integran soportes de radar de 77 GHz para las familias Toyota bZ y Honda e:N, exportando a plantas de los Estados Unidos a medida que la depreciación del yen mejora la competitividad de costos. Hyundai Mobis de Corea del Sur aumentó los ingresos por módulos de exportación en 2025 gracias a contratos para el Genesis GV60 y el Kia EV9. La regulación de ciberseguridad GB/T 40861 y las normas de pruebas de choque Bharat NCAP elevan conjuntamente las barreras, consolidando la adopción de módulos listos para sensores.

En 2025, América del Norte emergió como un contribuyente significativo a los ingresos, con las normas del USMCA impulsando una expansión importante para Magna y HBPO. Esta expansión, que abarca Tennessee y Míchigan, aumentó significativamente la capacidad de producción anual. Mientras tanto, los sólidos niveles de producción de México están fomentando el crecimiento en la sala de herramientas de Flex-N-Gate en Guanajuato. En Canadá, los esfuerzos para cumplir con el mandato de vehículos de cero emisiones para 2030 están acelerando la adopción de rejillas selladas para mejorar la eficiencia térmica del paquete de baterías. El mercado de posventa está experimentando un crecimiento liderado por la reparación de colisiones, con portadores modulares que mejoran los tiempos de ciclo para alinearse con los parámetros de referencia de las aseguradoras, fortaleciendo aún más la posición de América del Norte en los ingresos globales por servicios.

Europa, un actor clave en los ingresos de 2025, está liderada por Alemania, Francia, España e Italia. Las iniciativas de descarbonización están impulsando el desarrollo de portadores híbridos listos para sensores con obturadores activos integrados detrás de fascias compuestas. En 2024, Alemania introdujo pruebas de choque actualizadas, incluido un nuevo escenario de poste lateral, que está acelerando el uso de rieles de acero de alta resistencia. Tras el Brexit, el sitio de HBPO en Sunderland ha mantenido la competitividad exportadora del Reino Unido al evitar aranceles. La adquisición de una empresa francesa de compuestos por parte de Forvia está apoyando la producción de vehículos eléctricos de Renault y Stellantis. Además, España e Italia están aprovechando su proximidad a las plantas del norte de África para obtener ventajas logísticas. Turquía y Sudáfrica son centrales para la producción de módulos para Oriente Medio y África, aunque la volatilidad cambiaria está limitando sus inversiones de capital. En América del Sur, los sustanciales volúmenes de producción de Brasil están impulsando la demanda, respaldados por políticas locales de biocombustibles que están fomentando la adopción de vehículos híbridos.

Panorama Competitivo

En 2025, HBPO, Magna, Forvia, Hyundai Mobis y DENSO representaron colectivamente una participación significativa de los ingresos de la industria, lo que indica una concentración moderada. Este escenario abre oportunidades para competidores regionales como Yinlun de China y SL Corporation de Corea del Sur. Magna, en un movimiento estratégico, invirtió fuertemente en múltiples plataformas de vehículos eléctricos, integrando activos avanzados de soldadura láser y colocación de fibras, logrando reducciones de peso notables en comparación con las líneas base de acero monolítico tradicional [3]"Presentación del Día del Inversor 2025," Magna International, magna.com.

Existe un potencial sin explotar en portadores con integración térmica diseñados para vehículos eléctricos comerciales y módulos de posventa respaldados por aseguradoras. Yinlun, en una colaboración estratégica con BYD, codiseñó la refrigeración de la batería Blade, capturando una participación sustancial del mercado térmico de vehículos eléctricos de China y superando a los competidores globales. Mientras tanto, SL Corporation, aprovechando su experiencia en plásticos, proporciona módulos de bastidor híbrido a vehículos eléctricos premium de Genesis y Kia, garantizando fascias transparentes al radar.

El panorama competitivo favorece cada vez más a los proveedores que pueden certificarse según los estándares de ciberseguridad ISO/SAE 21434, integrar firmware de obturador por actualización inalámbrica e invertir en paquetes de herramientas de alto valor. Forvia, reconociendo la importancia de la ciberseguridad, asignó una porción significativa de su presupuesto de ingeniería de módulos frontales de 2025 a iniciativas cibernéticas. Al mismo tiempo, las solicitudes de patentes para diseños de soportes de sensores aumentaron notablemente año tras año, con Continental, Valeo y Marelli a la vanguardia. En medio de la volatilidad de las materias primas y los crecientes desafíos de I+D, la consolidación se vuelve imperativa; los estampadores regionales emergen como objetivos de adquisición principales a medida que los integradores globales se apresuran a reforzar la capacidad antes del esperado aumento en los volúmenes de autonomía de Nivel 3 después de 2028.

Líderes de la Industria de Módulos Frontales Automotrices

HBPO GmbH

Magna International Inc.

Forvia SE

Hyundai Mobis Co., Ltd.

OPMOBILITY SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: LFT-G® Global se asoció con un proveedor de nivel 1 para rediseñar un módulo de SUV del segmento C, reduciendo el peso, los costos y el tiempo de ensamblaje mediante la sustitución de termoplástico de fibra larga.

- Mayo de 2024: Hyundai Mobis presentó un módulo de integración de fachada frontal para vehículos eléctricos que consolida la estética de la rejilla con obturadores aerodinámicos, redefiniendo los paradigmas de diseño y fabricación.

Alcance del Informe Global del Mercado de Módulos Frontales Automotrices

El alcance incluye la segmentación por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales medianos y pesados), materia prima (metal, plástico, compuesto e híbrido), tipo de producto (bastidor metálico, bastidor de plástico y bastidor híbrido), aplicación (estructura de carrocería, refrigeración y aire acondicionado, integración de sensores y sistemas de iluminación) y uso final (OEM y posventa). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Metal |

| Plástico |

| Compuesto |

| Híbrido |

| Bastidor Metálico |

| Bastidor de Plástico |

| Bastidor Híbrido |

| Estructura de Carrocería |

| Refrigeración y Aire Acondicionado |

| Integración de Sensores |

| Sistemas de Iluminación |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Materia Prima | Metal | |

| Plástico | ||

| Compuesto | ||

| Híbrido | ||

| Por Tipo de Producto | Bastidor Metálico | |

| Bastidor de Plástico | ||

| Bastidor Híbrido | ||

| Por Aplicación | Estructura de Carrocería | |

| Refrigeración y Aire Acondicionado | ||

| Integración de Sensores | ||

| Sistemas de Iluminación | ||

| Por Uso Final | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de módulos frontales automotrices para 2031?

Se proyecta que alcance los 188,25 mil millones de USD para 2031 con una CAGR del 6,10% entre 2026 y 2031.

¿Qué clase de vehículo está creciendo más rápido en módulos frontales?

Se prevé que los vehículos comerciales medianos y pesados registren una CAGR del 8,71% a medida que las flotas se electrifican y demandan portadores térmicos integrados.

¿Por qué los módulos de bastidor híbrido se están convirtiendo en el estándar de la industria?

Equilibran la absorción de energía en choques, la reducción de peso y la precisión de los soportes de sensores, al tiempo que permiten a los OEM reutilizar las herramientas en múltiples plataformas de motor de combustión interna y vehículos eléctricos.

¿Cómo están influyendo las aseguradoras en la demanda del mercado de posventa?

Los módulos preensamblados certificados reducen los tiempos de reparación en más de tres días y disminuyen la frecuencia de pérdidas totales, lo que lleva a las aseguradoras a exigir su uso en los modelos más nuevos.

Última actualización de la página el: