Tamaño y Participación del Mercado de Tiendas de Aplicaciones OEM Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

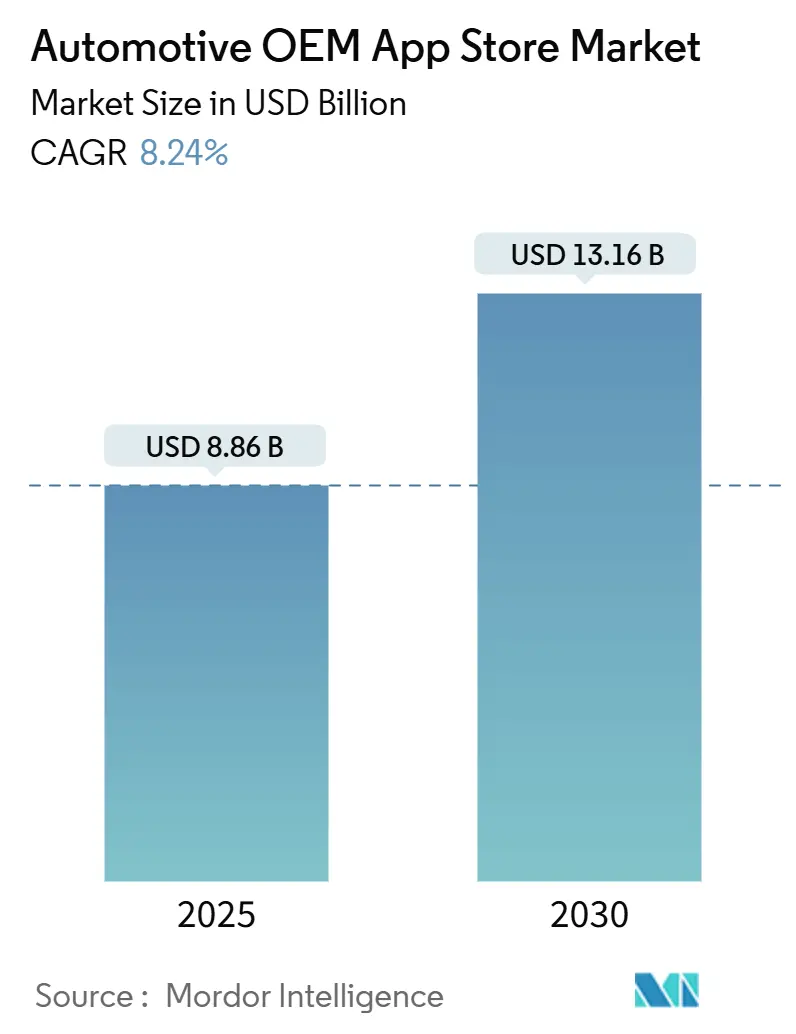

| Tamaño del Mercado (2025) | 8.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tiendas de Aplicaciones OEM Automotrices por Mordor Intelligence

El tamaño del mercado de tiendas de aplicaciones OEM automotrices se situó en USD 8,86 mil millones en 2025 y se prevé que alcance los USD 13,16 mil millones en 2030, avanzando a una CAGR del 8,24%. Esta tendencia al alza refleja un cambio decisivo hacia los vehículos definidos por software, donde los servicios digitales a bordo impulsan la fidelización de marca y los ingresos recurrentes. América del Norte lidera la monetización temprana gracias a una conectividad madura, pero Asia-Pacífico está cerrando la brecha a medida que el impulso de los vehículos eléctricos y las políticas pro-digitales aceleran la demanda. Las aplicaciones de navegación siguen siendo el ancla del valor para el consumidor, aunque el comercio a bordo del vehículo y las soluciones de pago son las que crecen más rápido, convirtiendo los automóviles en centros de transacciones. Los desarrolladores externos dominan la producción de código, lo que señala la dependencia de los OEM en la experiencia especializada y los ecosistemas abiertos. Mientras tanto, los mandatos de ciberseguridad y los límites regulatorios sobre la distracción del conductor crean obstáculos de cumplimiento que alargan los ciclos de aprobación de aplicaciones y elevan los costos de desarrollo.

Conclusiones Clave del Informe

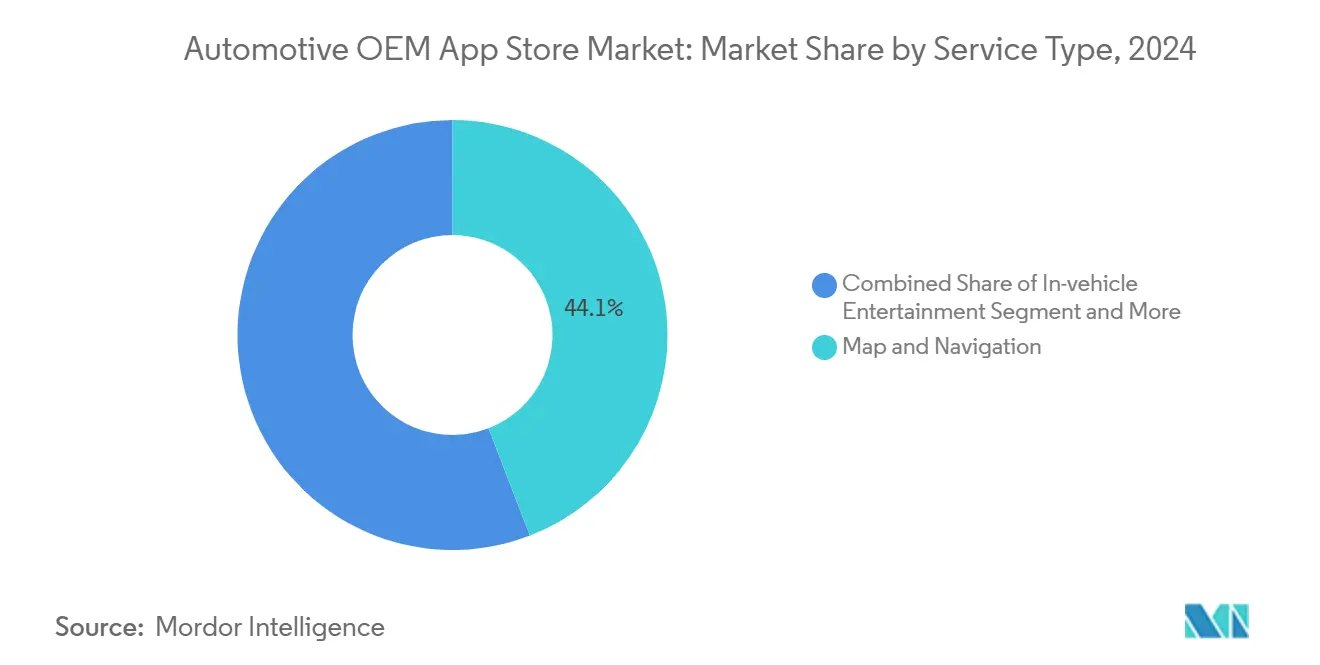

- Por tipo de servicio, las aplicaciones de mapas y navegación capturaron el 44,13% de la participación del mercado de tiendas de aplicaciones OEM automotrices en 2024, mientras que se proyecta que los servicios de pago y compra se expandan a una CAGR del 12,76% hasta 2030.

- Por tipo de desarrollo, la codificación de terceros y externalizada mantuvo una participación del 67,24% del tamaño del mercado de tiendas de aplicaciones OEM automotrices en 2024; las iniciativas internas registran la CAGR proyectada más alta del 10,13% hasta 2030.

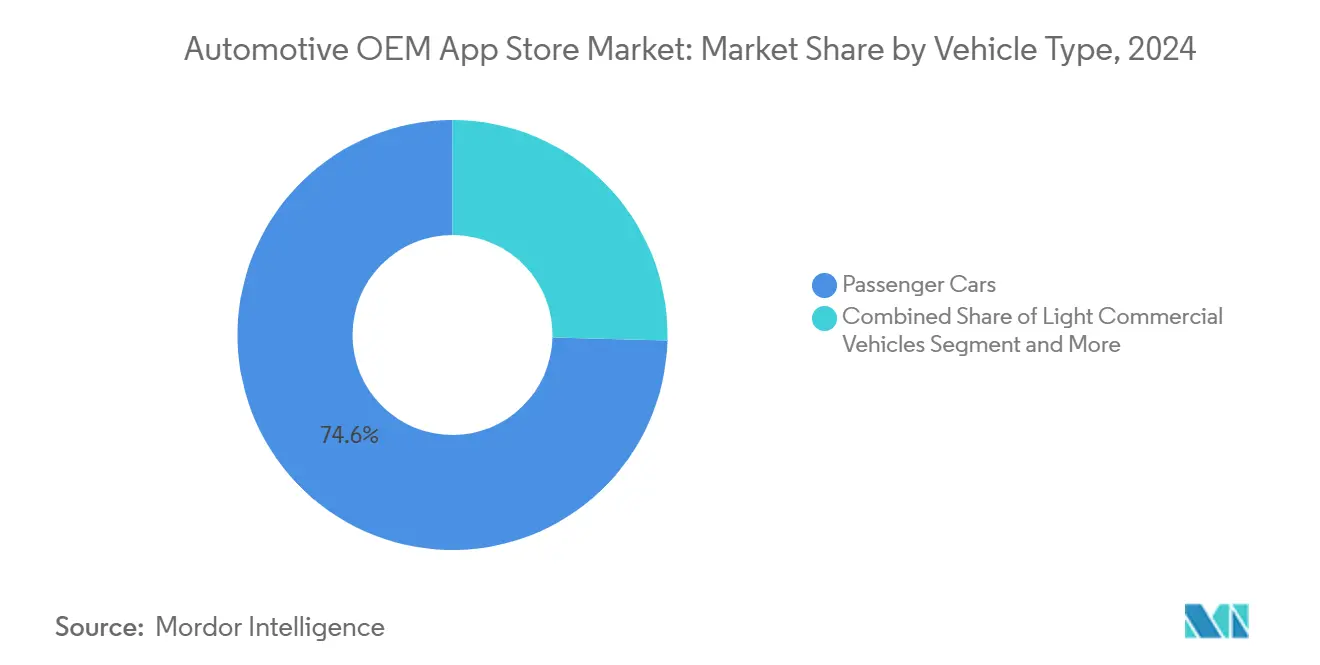

- Por tipo de vehículo, los automóviles de pasajeros representaron el 74,59% del tamaño del mercado de tiendas de aplicaciones OEM automotrices en 2024, y los vehículos comerciales ligeros avanzan a una CAGR del 10,21% hasta 2030.

- Por sistema operativo, Android lideró con una participación del 75,65% del tamaño del mercado de tiendas de aplicaciones OEM automotrices en 2024, mientras que la adopción de iOS está aumentando a una CAGR del 17,11% hasta 2030.

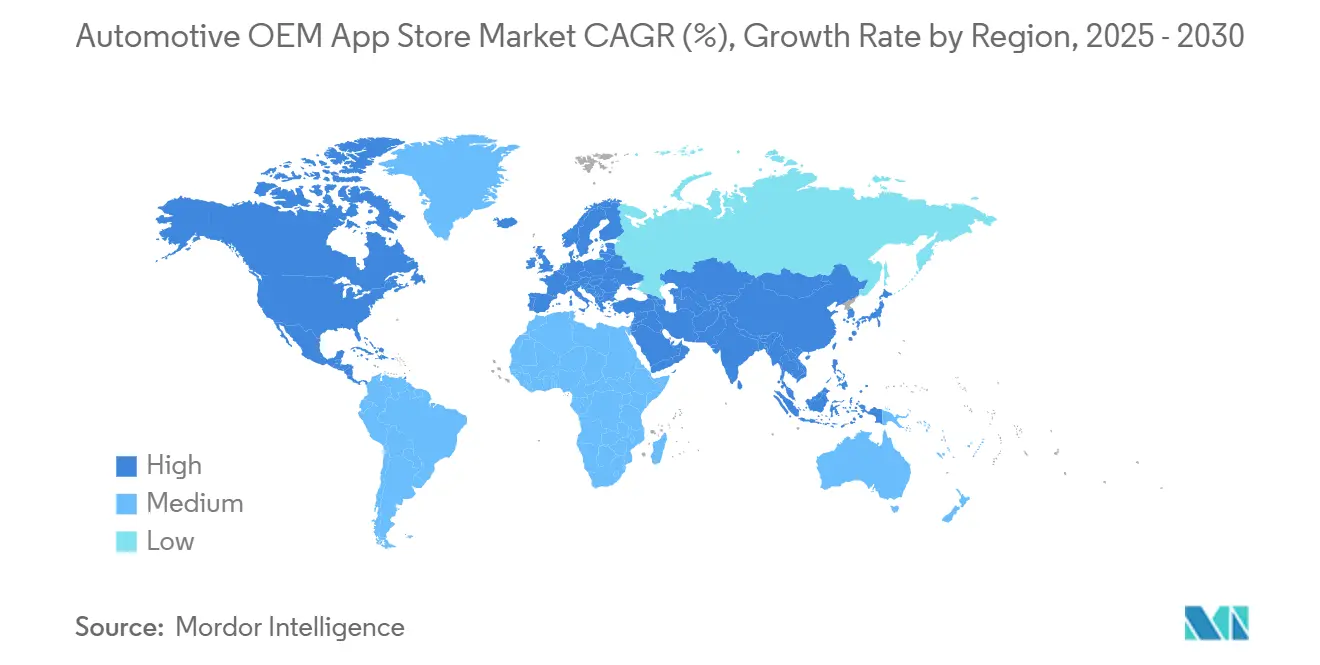

- Por geografía, América del Norte representó el 39,92% de la participación del mercado de tiendas de aplicaciones OEM automotrices en 2024; Asia-Pacífico registra la CAGR regional más rápida del 12,34% hasta 2030.

Tendencias e Información del Mercado Global de Tiendas de Aplicaciones OEM Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Penetración de Vehículos Conectados | +2.8% | Global, con América del Norte y China a la cabeza | Mediano plazo (2-4 años) |

| Vehículos Definidos por Software e Ingresos Recurrentes | +2.1% | Global, particularmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Disponibilidad de Aplicaciones de Terceros | +1.4% | Global, más fuerte en los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ley de Datos de la UE | +1.2% | Europa, con repercusión en los estándares globales | Mediano plazo (2-4 años) |

| Comercio Digital y Pagos | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| APIs de 5G/Edge | +0.7% | Centros urbanos a nivel global, liderados por Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Penetración de Vehículos Conectados

La capacidad de conectividad está alcanzando un punto de inflexión, con nueve de cada diez vehículos nuevos que se espera sean entregados con conectividad en línea para 2030. A medida que los compradores priorizan las características digitales por encima del hardware tradicional, los OEM posicionan los ecosistemas de aplicaciones de alta calidad como criterios de compra fundamentales. Las flotas conectadas más grandes, a su vez, atraen a más desarrolladores, creando efectos de red que aumentan la fidelización a la plataforma. El beneficio económico también descansa en las vías de monetización de datos, desde seguros basados en el uso hasta publicidad contextual, que se apoyan en la conectividad permanente.

Transición de los OEM hacia Vehículos Definidos por Software e Ingresos Recurrentes

Los fabricantes están transitando de las ventas únicas hacia relaciones digitales a lo largo de la vida útil del vehículo. Los paquetes de suscripción, las actualizaciones inalámbricas y el desbloqueo de funciones desplazan los flujos de caja hacia rentas constantes. Las tiendas de aplicaciones se convierten en el escaparate de este modelo, permitiendo una actualización continua de contenidos que prolonga la relevancia del vehículo. A nivel organizativo, las empresas se reestructuran en torno a equipos de software ágiles, aunque la escasez de talento en ciberseguridad y diseño de experiencia de usuario sigue siendo un cuello de botella material.

El Ecosistema Android Acelera la Disponibilidad de Aplicaciones de Terceros

Una pila Android Automotive estandarizada reduce la fricción en la adaptación, facilitando que los desarrolladores de aplicaciones de consumo entren en el habitáculo. El resultado es un catálogo creciente de aplicaciones de medios, productividad y comercio certificadas para múltiples marcas. La arquitectura de código abierto de Android permite a los OEM personalizar mientras garantizan la compatibilidad básica, equilibrando el control del fabricante con la accesibilidad para los desarrolladores. Sin embargo, la dependencia de una única plataforma plantea interrogantes estratégicos para los OEM recelosos de la recopilación externa de datos, lo que lleva a algunos a explorar bifurcaciones no-Google y estrategias de doble sistema operativo.

La Ley de Datos de la UE Abre el Acceso a los Datos a Bordo del Vehículo

A partir de septiembre de 2025, la legislación europea obliga a los fabricantes a exponer los datos a bordo del vehículo a los propietarios y a terceros cualificados en formato legible por máquina. El mandato reduce las barreras para los proveedores de software independientes que desean crear servicios de movilidad personalizados. Sin embargo, el cumplimiento exige APIs seguras, gestión del consentimiento y esquemas de datos armonizados, lo que añade carga de ingeniería inicial incluso cuando amplía el mercado total direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación entre Android e iOS | -1.8% | Global, afectando particularmente los recursos de los desarrolladores | Corto plazo (≤ 2 años) |

| Cuellos de Botella en Ciberseguridad | -1.5% | Global, con el impacto más estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Conflictos de Reparto de Ingresos | -0.9% | Global, concentrado en las regiones automotrices tradicionales | Largo plazo (≥ 4 años) |

| Límites Regulatorios sobre la Distracción del Conductor | -0.7% | América del Norte y Europa a la cabeza, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación del Sistema Operativo entre Android e iOS

La fragmentación del sistema operativo crea una complejidad de desarrollo sustancial y desafíos en la asignación de recursos para los desarrolladores de aplicaciones que apuntan a plataformas automotrices. Los desarrolladores deben ahora certificar el código en dos sistemas operativos vehiculares de pila completa más múltiples bifurcaciones de OEM. La carga incluye directrices de interfaz de usuario divergentes, formatos de pantalla e integraciones de sensores. Los estudios más pequeños a menudo carecen de fondos para pipelines paralelos, lo que reduce la diversidad general de aplicaciones y ralentiza los ciclos de iteración. La fragmentación también complica las pruebas de garantía de calidad, llevando los ritmos de lanzamiento más allá de las normas de los teléfonos inteligentes.[1]Universidad Estatal de Luisiana. "Comprensión y Detección de Problemas de Compatibilidad en Aplicaciones de Android Auto." arxiv.org

Cuellos de Botella en la Aprobación de Ciberseguridad y Privacidad

El Reglamento ONU 155 obliga a cada nueva plataforma de vehículos a incorporar un sistema de gestión de ciberseguridad desde julio de 2024, exigiendo rigurosas pruebas de penetración y monitoreo continuo[2]TÜV SÜD. "Escudo Digital Obligatorio para Todos los Vehículos Nuevos Este Año." tuvsud.com. Las colas de certificación se alargan, especialmente para las empresas emergentes sin equipos de seguridad integrados. Los diferentes esquemas regionales, desde las normas de la CEPE de la ONU en Europa hasta la autocertificación en EE. UU., multiplican aún más el papeleo, elevando las barreras de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Crecimiento Centrado en el Comercio Redefine la Utilidad Central

Una participación del 44,13% en 2024 consolida la navegación como el servicio ancla histórico, aunque las aplicaciones de pago y compra, que escalan a una CAGR del 12,76%, señalan la evolución del habitáculo hacia una puerta de acceso al comercio electrónico. El tamaño del mercado de tiendas de aplicaciones OEM automotrices para navegación sigue siendo sólido, pero la tracción comercial pivota hacia integraciones sin fricción de repostaje, peajes y pedidos de comida. La creciente confianza en la autenticación biométrica y el almacenamiento de tarjetas tokenizadas sustenta este cambio, al igual que el marketing basado en la ubicación mejorado que genera un retorno de inversión medible para los comerciantes. Las ofertas de entretenimiento continúan una expansión modesta, impulsadas por hardware de audio premium y tiempos de desplazamiento más largos. Mientras tanto, el consumo de noticias y revistas migra hacia resúmenes de voz, lo que frena el crecimiento.

El mercado de tiendas de aplicaciones OEM automotrices fomenta paquetes de servicios combinados que mezclan la navegación con reservas de aparcamiento y disponibilidad de carga en tiempo real, creando niveles de suscripción fidelizadores. Los socios de orquestación de pagos integran APIs directamente en el middleware del OEM, reduciendo la latencia de pago a segundos de un solo dígito. A medida que estas capacidades maduran, los usuarios activos mensuales y los tiempos de permanencia aumentan, reforzando los flujos de ingresos recurrentes.

Por Tipo de Desarrollo: Los Grupos de Talento Externo Sostienen la Velocidad

Los equipos de terceros y externalizados entregaron el 67,24% de las aplicaciones publicadas en 2024, lo que refleja la dependencia de los OEM en conjuntos de habilidades especializadas. Este segmento del mercado de tiendas de aplicaciones OEM automotrices se expande a una CAGR del 10,13% ya que los especialistas en Agile, DevOps y seguridad siguen siendo escasos dentro de las jerarquías tradicionales de los fabricantes de automóviles. La externalización también reduce el riesgo de los costos laborales fijos durante las transiciones de plataforma. Los programas internos, aunque más pequeños, ganan terreno a medida que las marcas ven el software como el ADN de la marca. Las empresas replican los manuales de las empresas de tecnología de consumo, equipos de plataforma dedicados, sprints de funciones e integración continua, para comprimir los ciclos de actualización.

La industria de tiendas de aplicaciones OEM automotrices valora la propiedad modular del código, lo que impulsa modelos híbridos que combinan la protección de la propiedad intelectual central con aceleradores externos para funciones de nicho. Las plantillas de asociación incluyen cada vez más cláusulas de reparto de ingresos y cadenas de herramientas DevSecOps compartidas que racionalizan la colaboración. Los flujos de trabajo de certificación convergen en suites de validación comunes basadas en la nube, agilizando las aprobaciones entre múltiples inquilinos OEM. Esta filosofía de co-creación fomenta capas de interoperabilidad que facilitan la portabilidad futura entre sistemas operativos emergentes.

Por Tipo de Vehículo: La Digitalización de Flotas Comerciales Supera a los Líderes en Volumen

Los automóviles de pasajeros generaron el 74,59% de los ingresos del mercado de tiendas de aplicaciones OEM automotrices en 2024 solo en términos de escala de unidades. Los paquetes de funciones como la navegación premium, el streaming y los juegos sostienen una venta adicional constante. Sin embargo, los vehículos comerciales ligeros registran la CAGR más rápida del 10,21% a medida que los gestores de flotas adoptan la optimización de costos impulsada por la telemática. La navegación integrada, las alertas de mantenimiento y los cuadros de mando de los conductores se convierten directamente en ahorro de combustible y reducción del tiempo de inactividad, simplificando los argumentos de retorno de inversión.

Los camiones medianos y pesados adoptan mercados curados centrados en la asignación de cargas, el cumplimiento del tacógrafo y la salud de los neumáticos en tiempo real. El tamaño del mercado de tiendas de aplicaciones OEM automotrices para los segmentos comerciales captura así un mayor gasto en software por vehículo incluso a volúmenes más bajos. Sin embargo, las integraciones específicas del sector y los rigurosos acuerdos de nivel de servicio de tiempo de actividad intensifican el rigor de la certificación, alargando los ciclos de lanzamiento en relación con las ofertas para pasajeros.

Por Tipo de Sistema Operativo: El Control de la Plataforma Define el Poder de Negociación Futuro

Android impulsó el 75,65% de las tiendas desplegadas en 2024 debido a la flexibilidad del código abierto y las amplias herramientas del lado del dispositivo. Sin embargo, el mercado de tiendas de aplicaciones OEM automotrices es testigo del crecimiento de iOS a una CAGR del 17,11% respaldado por la coherencia del ecosistema que atrae a los compradores de segmento premium. Los marcos multiplataforma intentan abstraer el código en ambos sistemas operativos, aunque las optimizaciones de rendimiento nativo siguen obligando a ramas separadas.

Los OEM evalúan el costo total de propiedad más allá de las tarifas de licencia, teniendo en cuenta las cláusulas de soberanía de datos y las dependencias de tecnología publicitaria. Algunos optan por eliminar los Servicios Móviles de Google en favor de equivalentes a medida, preservando el potencial de monetización de los datos de los usuarios. Por el contrario, la integración de iOS promete garantías de privacidad unificadas alineadas con las crecientes expectativas de los consumidores. El resultado remodelará los repartos de ingresos y dictará el poder de negociación a largo plazo sobre las hojas de ruta del sistema de infoentretenimiento.

Análisis Geográfico

América del Norte generó la mayor participación de ingresos del 39,92% en 2024, ayudada por la alta penetración de 4G/5G, el comportamiento bien establecido de tarjeta registrada y la coherencia regulatoria que apoya los lanzamientos comerciales rápidos. Se prevé que el tamaño del mercado de tiendas de aplicaciones OEM automotrices en la región avance a una CAGR del 11,91% hasta 2030 a medida que las tasas de adhesión a suscripciones aumenten y los paquetes combinados de seguros y software maduren. La adopción temprana de servicios acelerados por edge, como las alertas de peligro en tiempo real, consolida aún más la participación de los usuarios. Las agencias federales de seguridad mantienen canales abiertos para pilotos tecnológicos, proporcionando un entorno permisivo para funciones avanzadas.

Asia-Pacífico registra la CAGR más rápida del 12,34%, impulsada por el auge de las ventas de vehículos eléctricos y las políticas pro-digitales que fomentan ecosistemas centrados en aplicaciones. Las hojas de ruta industriales nacionales agrupan incentivos de ciudades inteligentes, carga y conducción autónoma, creando un terreno fértil para el comercio en el habitáculo. Los gigantes tecnológicos nacionales forjan empresas conjuntas con OEM para controlar la distribución, una tendencia particularmente visible en las marcas premium de China, donde las superaplicaciones integradas sincronizan los servicios de movilidad y estilo de vida. La rápida urbanización multiplica los casos de uso para la navegación consciente de la congestión y los vínculos con la micromovilidad.

Europa contribuye con una CAGR constante del 10,31%, anclada por regulaciones emblemáticas que institucionalizan los datos abiertos al tiempo que exigen rigurosas líneas de base de ciberseguridad. Las alianzas regionales de OEM, ilustradas por los mercados de aplicaciones entre marcas, anticipan la fragmentación regulatoria y aceleran el escalado de contenidos. Los reacondicionamientos incentivados amplían el alcance de la plataforma a las flotas existentes, aumentando el total de unidades direccionables. América del Sur y África se quedan atrás en cuanto a preparación de infraestructura, pero demuestran potencial a través de despliegues de nicho en transporte compartido y logística agrícola, respectivamente, señalando una pista a largo plazo una vez que se cierren las brechas de conectividad.

Panorama Competitivo

La dispersión de la participación de mercado sigue siendo moderada: Google lidera, seguido de HARMAN Ignite Store y Faurecia Aptoide Automotive. Ningún proveedor ejerce un control de portero, y los OEM fomentan deliberadamente el abastecimiento de múltiples proveedores para mantener el poder de negociación. Las dinámicas de consolidación emergen a medida que los proveedores adquieren tiendas especializadas para agrupar hardware, middleware y canales de distribución; HARMAN ilustra la estrategia al combinar su suite DevOps Ready CQuence con un mercado llave en mano.

Las guerras de plataformas se extienden a las herramientas de experiencia del desarrollador. Los ganadores estandarizan los kits de desarrollo de software, monetizan mediante calendarios de tarifas predecibles y agilizan la verificación de seguridad. Los modelos de ingresos migran desde las licencias planas hacia los niveles de transacciones y análisis de datos, alineando los incentivos con el éxito de las aplicaciones. Las asociaciones con empresas de tecnología financiera amplían la cobertura de pagos, mientras que las colaboraciones con estudios de contenido llenan los catálogos de infoentretenimiento premium.

Los disruptores emergentes aprovechan los chips de edge acelerados por inteligencia artificial que permiten la navegación por voz, las interfaces de usuario adaptativas y los juegos cuando el vehículo está estacionado. Las empresas emergentes nativas del sector automotriz atienden a segmentos verticales desatendidos, pago de combustible para flotas, telemática de seguros u orquestación de vehículo a red, poco atractivos para las grandes casas de aplicaciones de consumo. Los cambios regulatorios que exigen la apertura de datos erosionan la ventaja de los actores establecidos, permitiendo a estos especialistas de nicho escalar rápidamente una vez que se abran las APIs de cumplimiento.

Líderes de la Industria de Tiendas de Aplicaciones OEM Automotrices

Google

Harman Ignite Store

Faurecia Aptoide Automotive

Visteon AllGo Store

Apple

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NXP Semiconductors cerró una adquisición de USD 625 millones de TTTech Auto para profundizar en las pilas de software de seguridad crítica que respaldan la evolución de la monetización de las tiendas de aplicaciones.

- Abril de 2025: SoundHound AI se alineó con Tencent para ofrecer asistentes de voz multilingües para las próximas experiencias en el habitáculo.

- Abril de 2025: ECARX y FAW Group lanzaron el SUV Hongqi Tiangong 06 con una unidad de cómputo Antora 1000 Pro diseñada para la entrega de aplicaciones de alto ancho de banda.

- Enero de 2025: Sony Honda Mobility seleccionó el kit de desarrollo de software de navegación nativo en la nube de HERE para sustentar la orientación inmersiva en el sedán eléctrico AFEELA, integrando actualizaciones de mapas inalámbricas.

Alcance del Informe Global del Mercado de Tiendas de Aplicaciones OEM Automotrices

| Mapas y Navegación |

| Entretenimiento a Bordo del Vehículo (podcast, música, audio) |

| Noticias y Revistas |

| Pago y Compra |

| Negocios y Productividad |

| Otros Tipos de Servicio (juegos, localizador de concesionarios, etc.) |

| Interno |

| De Terceros y Externalizado |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Android |

| iOS |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Mapas y Navegación | |

| Entretenimiento a Bordo del Vehículo (podcast, música, audio) | ||

| Noticias y Revistas | ||

| Pago y Compra | ||

| Negocios y Productividad | ||

| Otros Tipos de Servicio (juegos, localizador de concesionarios, etc.) | ||

| Por Tipo de Desarrollo | Interno | |

| De Terceros y Externalizado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Sistema Operativo | Android | |

| iOS | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de tiendas de aplicaciones OEM automotrices?

Generó USD 8,86 mil millones en 2025 y está previsto que alcance los USD 13,16 mil millones en 2030.

¿Qué categoría de aplicaciones crece más rápido dentro de los vehículos conectados?

Los servicios de pago y compra, con una CAGR prevista del 12,76% ante la creciente demanda de comercio a bordo del vehículo.

¿Qué región se expande más rápidamente en plataformas de aplicaciones a bordo del vehículo?

Asia-Pacífico, con una CAGR esperada del 12,34% hasta 2030 gracias al fuerte crecimiento de los vehículos eléctricos.

¿Quién tiene la mayor participación en las tiendas de aplicaciones automotrices?

Google lidera actualmente con el 24%, aunque el campo sigue siendo moderadamente fragmentado.

¿Qué regulación afecta más a la seguridad de las aplicaciones en el habitáculo?

El Reglamento ONU 155, que exige la gestión de ciberseguridad para cada nuevo vehículo lanzado desde julio de 2024.

¿Cómo monetizan los OEM el software posventa?

A través de niveles de suscripción, desbloqueos de funciones inalámbricos y tarifas de transacción dentro de los mercados propietarios.

Última actualización de la página el: