Tamaño y Participación del Mercado de Motores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 85.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.37% CAGR |

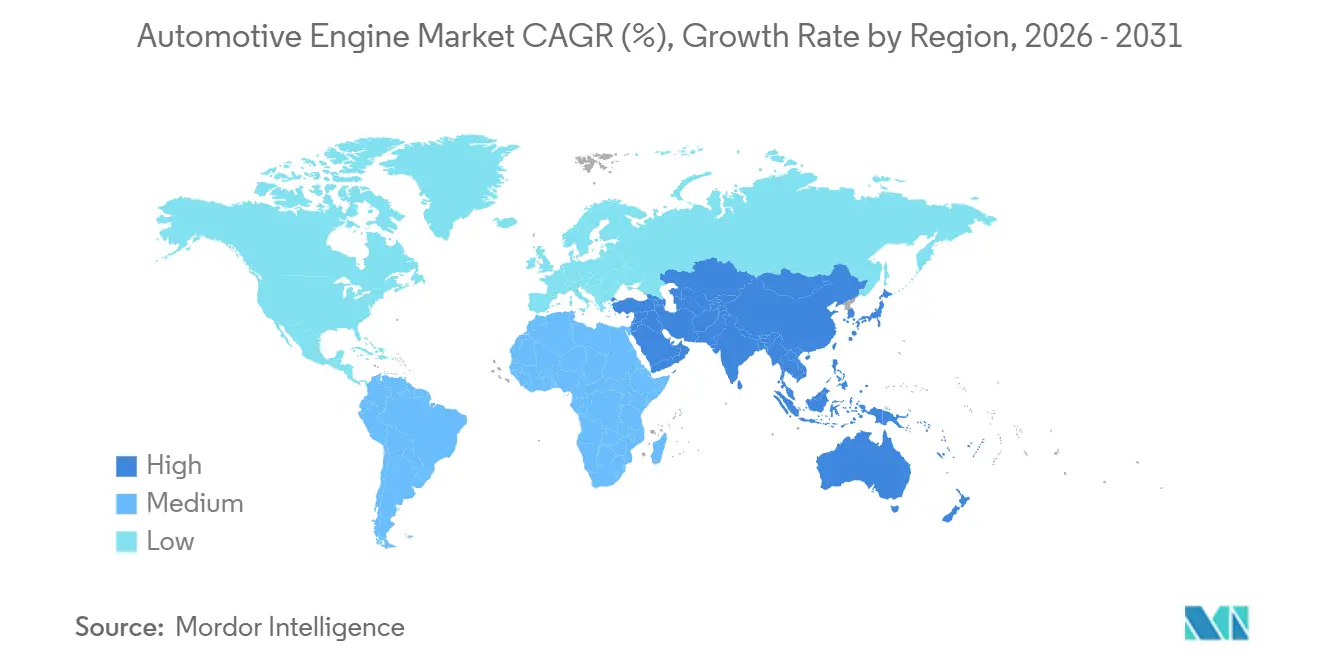

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Automotrices por Mordor Intelligence

El tamaño del mercado de motores automotrices fue valorado en USD 83,39 mil millones en 2025 y se estima que crecerá desde USD 85,17 mil millones en 2026 hasta alcanzar USD 95,75 mil millones en 2031, a una CAGR del 2,37% durante el período de pronóstico (2026-2031). La persistente legislación sobre emisiones, el creciente impulso hacia la electrificación y la duradera economía de las plataformas de combustión interna compatibles con sistemas híbridos están dando forma a esta trayectoria moderada. Los fabricantes de automóviles están canalizando capital hacia sistemas de 48 voltios, relaciones de compresión variables y mejoras en el postratamiento que generan ganancias sin abandonar las instalaciones de fabricación conocidas. El peso productivo de Asia Pacífico la mantiene en una posición de liderazgo, aunque el aumento de los mandatos de cero emisiones en las megalópolis chinas e indias modera el potencial de crecimiento en volumen. Los segmentos de vehículos comerciales, los combustibles electrónicos sintéticos y los proyectos piloto de motores de combustión interna (MCI) de hidrógeno constituyen colectivamente un puente a mediano plazo que pospone el desplazamiento abrupto por parte de los trenes de potencia eléctricos de batería.

Conclusiones Clave del Informe

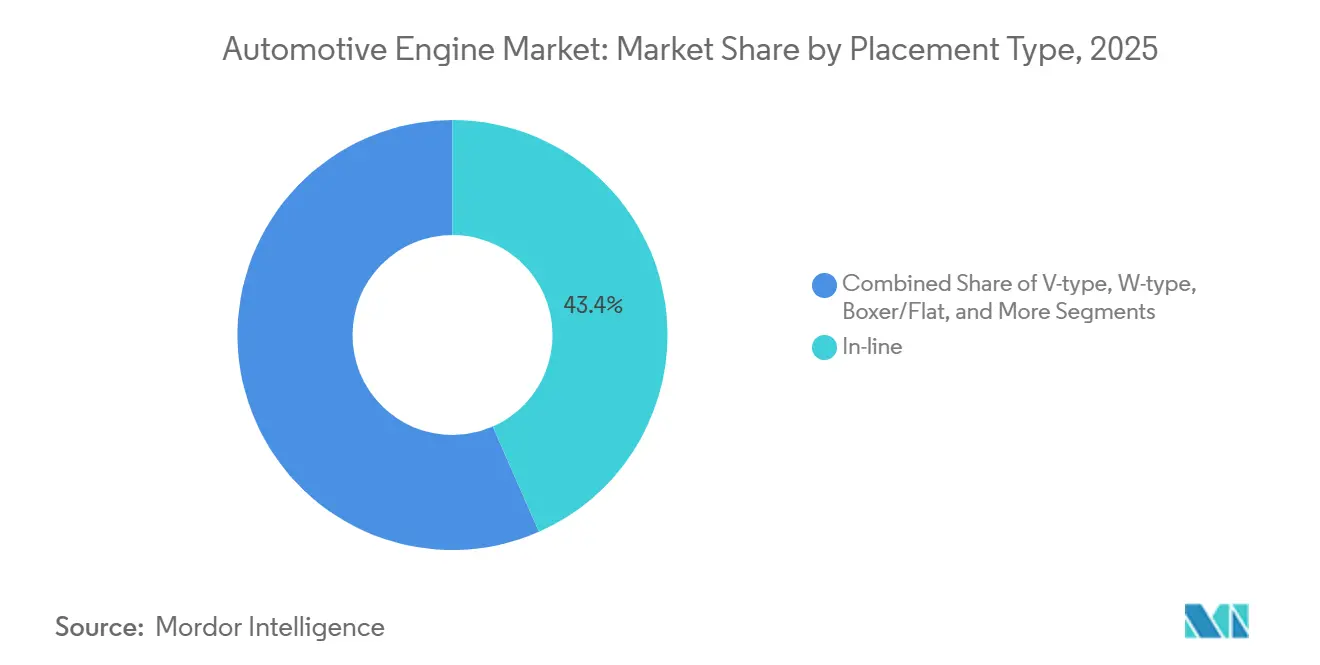

- Por tipo de disposición, los diseños en línea representaron el 43,36% en 2025, mientras que los diseños de pistones opuestos avanzan a una CAGR del 2,39% hasta 2031.

- Por tipo de combustible, los motores de gasolina mantuvieron el 63,31% de la participación del mercado de motores automotrices en 2025, mientras que las configuraciones MCI híbridas se proyectan para expandirse a una CAGR del 2,47% hasta 2031.

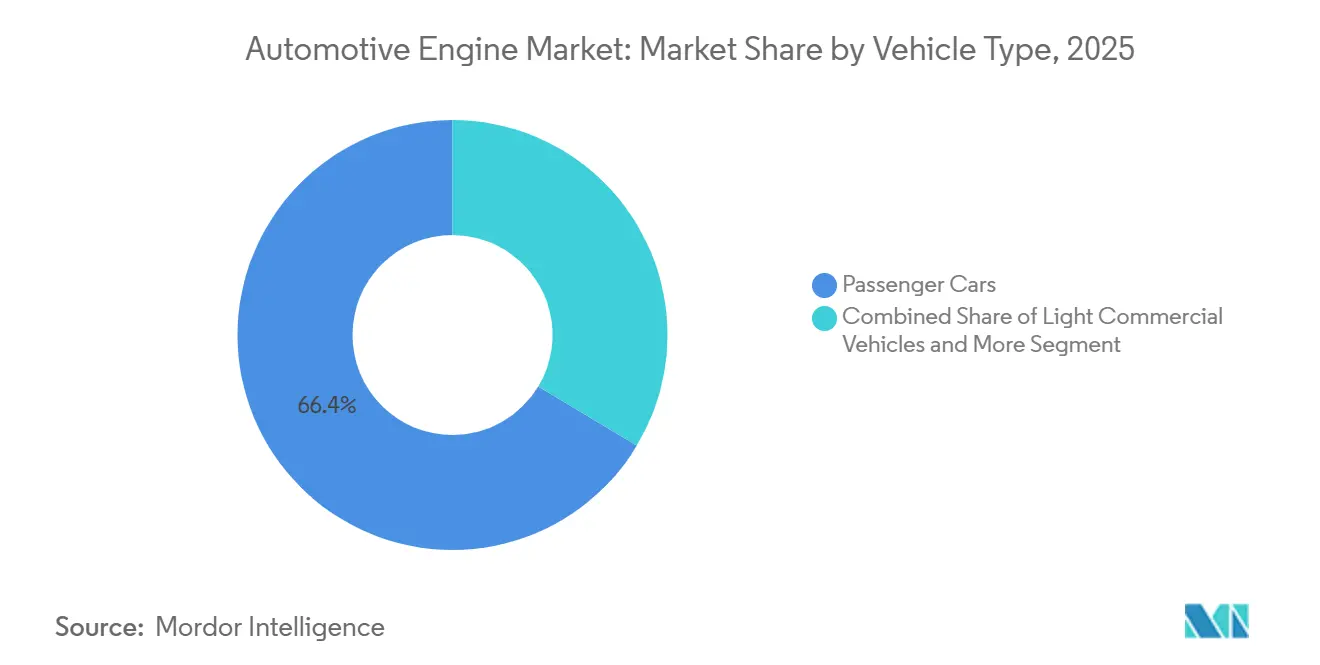

- Por tipo de vehículo, los automóviles de pasajeros representaron el 66,37% de la demanda en 2025; los vehículos comerciales medianos y pesados están proyectados para crecer a una CAGR del 2,49%, la más rápida entre los segmentos.

- Por capacidad del motor, la banda de 1,5 a 3 litros capturó el 54,45% del tamaño del mercado de motores automotrices en 2025, mientras que las unidades turboalimentadas de menos de 1,5 litros se pronostican para expandirse a una CAGR del 2,41%.

- Por geografía, Asia Pacífico aseguró el 38,71% de la participación en volumen en 2025 y está proyectada para crecer a una CAGR del 2,45% hasta 2031, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Producción de Vehículos en las Economías Emergentes de Asia Pacífico | +0.6% | Núcleo de Asia Pacífico (China, India, ASEAN), con extensión hacia el Sur de Asia | Corto plazo (≤ 2 años) |

| Regulaciones de Emisiones Globales más Estrictas que Impulsan Mejoras en la Eficiencia de los MCI | +0.5% | Global, con cumplimiento acelerado en Europa, China y California | Mediano plazo (2-4 años) |

| Sistemas Micro-Híbridos de 48 V que Refuerzan la Relevancia de los MCI | +0.4% | Global, con adopción temprana en Europa y China | Corto plazo (≤ 2 años) |

| La Logística del Comercio Electrónico Impulsa la Demanda de Motores para Vehículos Comerciales Ligeros | +0.3% | América del Norte, Europa, Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Surgimiento de Combustibles Electrónicos Sintéticos que Extienden el Ciclo de Vida de los MCI | +0.2% | Europa (Alemania, Países Bajos), programas piloto en Japón y California | Largo plazo (≥ 4 años) |

| Proyectos Piloto de MCI Alimentados con Hidrógeno para Camiones Medianos y Pesados | +0.1% | Japón, Europa (Alemania), ensayos selectivos en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Vehículos en las Economías Emergentes de Asia Pacífico

En 2025, India aumentó significativamente su producción de vehículos de pasajeros, logrando un crecimiento notable gracias a las ampliaciones de capacidad en Gujarat y Tamil Nadu. Mientras tanto, China mantuvo su posición como uno de los principales productores de vehículos ligeros, con enfoque en los híbridos y las exportaciones, particularmente hacia el Sudeste Asiático, donde persisten los desafíos de infraestructura. Tanto Indonesia como Tailandia atrajeron inversiones sustanciales en trenes de potencia flexibles, consolidando su papel como centros clave en la región ASEAN para variantes de gasolina, híbridas y GNC, todas fabricadas con utillaje compartido. Aprovechando las ventajas en costos laborales, los motores fabricados en India se están exportando a África y América Latina a precios significativamente más bajos en comparación con sus homólogos europeos, garantizando la continua competitividad de los motores de combustión interna (MCI). Este crecimiento en la producción está impulsando el mercado de motores automotrices hacia adelante, incluso a medida que las políticas de electrificación urbana se vuelven cada vez más estrictas [1]"Datos de Ventas de Vehículos de Pasajeros," SIAM, www.siam.in.

Regulaciones de Emisiones Globales más Estrictas que Impulsan Mejoras en la Eficiencia de los Motores de Combustión Interna

Las normas Euro 7, China VI-b y las normas Nivel 4 Final de la Agencia de Protección Ambiental de los Estados Unidos (USEPA) convergen para endurecer los límites de partículas y NOₓ, obligando a los fabricantes a implementar filtros de partículas de gasolina, paridad en el diagnóstico a bordo y calibraciones de durabilidad a baja temperatura. El hardware incremental eleva el costo por motor en aproximadamente USD 300, pero salvaguarda el cumplimiento normativo para los automóviles de pasajeros de alto volumen [2]"Socios de Empresas Conjuntas entre el China National VI-b y el California Air Resources," Comisión Europea, climate.ec.europa.eu. La reducción catalítica selectiva y la inyección directa de alta presión ahora se extienden también a las máquinas de construcción compactas y a los vehículos ligeros, ampliando los mercados direccionables para los proveedores. El endurecimiento continuo impulsa la I+D hacia estrategias de combustión pobre, distribución variable y adaptaciones del ciclo Miller que persiguen cada gramo de reducción de CO₂. El resultado es un flujo de ingeniería sostenido que mantiene relevante al mercado de motores automotrices incluso a medida que los vehículos eléctricos ganan participación.

La Logística del Comercio Electrónico Impulsa la Demanda de Motores para Vehículos Comerciales Ligeros

En 2025, Amazon, FedEx y DHL añadieron colectivamente un número significativo de vehículos comerciales ligeros (VCL) a sus flotas. Estas empresas mostraron una clara preferencia por los motores turbodiésel de tamaño mediano, específicamente aquellos que ofrecen una potencia moderada y cumplen con las regulaciones de filtros de partículas. Si bien los VCL eléctricos de batería están ganando terreno, se enfrentan a desafíos como la reducción de la carga útil y la disminución de la autonomía en los meses más fríos. Como resultado, los operadores se inclinan hacia motores de Ford y Mercedes-Benz que se ajustan a los estándares de las zonas urbanas. El motor diésel de Stellantis destaca por su impresionante eficiencia térmica y sus prolongados intervalos de servicio, lo que reduce eficazmente el costo total por parada de entrega. Dado que las flotas logísticas priorizan el tiempo de actividad y la recarga rápida de combustible, están manteniendo pedidos de motores de combustión interna (MCI) en el futuro previsible. Esta tendencia consolida el papel fundamental del segmento en el mercado de motores automotrices.

Surgimiento de Combustibles Electrónicos Sintéticos que Extienden el Ciclo de Vida de los Motores de Combustión Interna

A mediados de la década de 2020, el proyecto piloto Haru Oni de Porsche produjo un volumen significativo de combustible electrónico, mezclándolo en la gasolina minorista alemana en un pequeño porcentaje, demostrando su compatibilidad con los motores existentes. Las recientes enmiendas de la UE permiten que los vehículos de motor de combustión interna (MCI) exclusivos de combustible electrónico sean clasificados como de cero emisiones. Esta clasificación depende de mantener las emisiones de CO₂ del ciclo de vida en un nivel mínimo, un objetivo alcanzable mediante electricidad renovable y captura de carbono. Bosch y Mahle están rediseñando las cámaras de combustión para combustibles de alto octanaje, con el objetivo de lograr un notable aumento de eficiencia mediante mayor compresión y estrategias ultrapobres. Si bien los costos de producción a mediados de la década de 2020 son relativamente altos, escalar la producción a un volumen mucho mayor podría reducir significativamente los precios para finales de la década. Este punto de precio se vuelve particularmente competitivo en mercados con impuestos sustanciales al carbono. Tal trayectoria no solo proporciona a los fabricantes de equipos originales (OEM) una salvaguarda contra las inversiones en MCI que quedan obsoletas, sino que también extiende la longevidad del mercado de motores automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Rápida Adopción de Vehículos Eléctricos de Batería Desvía los Presupuestos de I+D | -0.6% | Global, más agudo en China, Europa y California | Corto plazo (≤ 2 años) |

| Escasez de Aleaciones Críticas que Inflan los Costos de los Motores | -0.4% | Global, más agudo en las cadenas de suministro que sirven a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Zonas Urbanas de Cero Emisiones que Reducen las Ventas de MCI | -0.3% | Ciudades europeas (Londres, París, Milán), Pekín, Tokio | Mediano plazo (2-4 años) |

| Desplazamiento de Valor Impulsado por Actualizaciones Remotas hacia la Electrónica de Potencia | -0.2% | Global, liderado por segmentos premium en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción de Vehículos Eléctricos de Batería Desvía los Presupuestos de I+D

En los últimos años, las ventas globales de vehículos eléctricos de batería (VEB) han experimentado un crecimiento significativo, capturando una participación notable del mercado de vehículos ligeros. Este cambio ha llevado a los fabricantes de automóviles a redirigir su enfoque de ingeniería hacia los paquetes de baterías y las arquitecturas de software. Volkswagen, en un movimiento audaz, asignó un presupuesto sustancial para iniciativas de electrificación durante la próxima década. Esta decisión vino acompañada de una reducción significativa en su presupuesto para motores de combustión interna (MCI) y una consolidación de sus familias de motores de combustión. Mientras tanto, General Motors anunció que detendría el desarrollo de nuevas plataformas de MCI en un futuro próximo, limitando sus gastos futuros a ajustes de cumplimiento y mejoras de híbridos suaves. En una clara señal del panorama cambiante de la industria, los proveedores de Nivel 1 como Bosch acapararon titulares al reducir su fuerza laboral en el área de trenes de potencia. Este movimiento subraya un consenso creciente: el otrora próspero sector de la combustión es ahora meramente una tecnología de mantenimiento. A medida que las inversiones de capital disminuyen, la innovación en áreas como la ignición por compresión de carga homogénea y la ignición asistida por plasma se ha ralentizado, orientando a la industria de motores automotrices hacia mejoras incrementales en lugar de avances revolucionarios.

Zonas Urbanas de Cero Emisiones que Reducen las Ventas de Motores de Combustión Interna

En 2024, Londres amplió su Zona de Ultra Bajas Emisiones para abarcar todos los distritos, imponiendo un cargo diario a los vehículos de motor de combustión interna (MCI) más antiguos. Esta medida está acelerando el cambio hacia los vehículos híbridos y eléctricos de batería (VEB). A mediados de la década de 2020, París prohibió la circulación de automóviles diésel dentro del Périphérique, y se espera que las restricciones a los vehículos de gasolina sigan poco después. Estas acciones están reduciendo significativamente el volumen direccionable para los MCI. Aproximadamente al mismo tiempo, Pekín declaró su carretera de circunvalación exterior como zona de cero emisiones para vehículos comerciales, lo que llevó a la retirada de un número sustancial de vehículos comerciales ligeros (VCL) diésel en un corto período. Como resultado, los fabricantes ahora gestionan líneas de productos duales: vehículos de cero emisiones para áreas urbanas y MCI para atender los mercados rurales. Esta estrategia está diluyendo las economías de escala que anteriormente se disfrutaban en la producción de motores. Con mayores riesgos de cumplimiento y la amenaza inminente de multas, los fabricantes están canalizando más capital hacia capacidades eléctricas, lo que consecuentemente frena las perspectivas de crecimiento del mercado de motores automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Disposición: Los Pistones Opuestos Avanzan en Medio de la Carrera por la Eficiencia

Los motores en línea controlaron el 43,36% del mercado de motores automotrices en 2025 al aprovechar la escalabilidad modular y la compatibilidad con sistemas híbridos en las familias Dynamic Force de Toyota y EA888 de Volkswagen. Las unidades de pistones opuestos, aunque de nicho, se proyectan para crecer a una CAGR del 2,39% hasta 2031, a medida que los operadores de carga validan el diseño de dos tiempos de Achates Power, que registra un tercio de las ganancias en economía de combustible frente a los diésel convencionales y cumple las normas de NOₓ de la EPA 2027 sin reducción catalítica selectiva.

El V6 EcoBoost de 3,5 litros de Ford y el V8 de 6,2 litros de GM mantienen la relevancia del tipo V para las camionetas orientadas al remolque, mientras que la arquitectura bóxer de Subaru persiste en los vehículos todoterreno de tracción total donde un centro de gravedad bajo compensa la mayor complejidad de fabricación. El enfoque regulatorio en el rendimiento más que en la arquitectura ha alentado a los fabricantes de automóviles a reducir el número de cilindros manteniendo los diseños conocidos, pero la eficiencia tangible de los ensayos de pistones opuestos podría influir en las adquisiciones en el transporte de larga distancia durante el período de pronóstico.

Por Tipo de Combustible: Las Configuraciones MCI Híbridas Superan a la Combustión Convencional

La gasolina mantuvo el 63,31% del mercado de motores automotrices en 2025, pero los trenes de potencia MCI híbridos que abarcan sistemas suaves, completos y enchufables se expandirán a una CAGR del 2,47% hasta 2031, la más rápida entre las categorías de combustible. El Híbrido Dynamic Force de 2,5 litros de Toyota logra una eficiencia térmica destacada, mientras que Stellantis integra sistemas de 48 voltios en turbos de cuatro cilindros de 1,5 litros en los modelos Jeep y Peugeot.

La retirada del diésel en los automóviles de pasajeros europeos contrasta con su resistencia en los camiones de servicio pesado, donde la densidad energética del combustible y la velocidad de repostaje siguen siendo decisivas. Las flotas de gas natural están creciendo en los autobuses urbanos a medida que el biometano ofrece reducciones sostenibles de CO₂ en el ciclo de vida, y los motores de combustible flexible de Brasil preservan las ventajas del etanol de bajo costo. Los proyectos piloto de MCI de hidrógeno mostraron salidas de 300 caballos de fuerza en las carreras de resistencia de 2025, ilustrando una vía de cero carbono que aprovecha los activos existentes de fundición y mecanizado.

Por Tipo de Vehículo: Los Segmentos Comerciales Lideran el Arco de Crecimiento

Los automóviles de pasajeros representaron el 66,37% del tamaño del mercado de motores automotrices en 2025, pero quedarán por detrás de los vehículos comerciales medianos y pesados, que se pronostican para crecer a una CAGR del 2,49% hasta 2031. El transporte de larga distancia sigue vinculado al diésel y a la combustión de hidrógeno emergente porque las químicas de batería actuales penalizan la carga útil y exigen prolongados tiempos de carga.

Los vehículos comerciales ligeros, impulsados por eficientes turbos de 2,0 litros, sostienen adiciones de flota de dos dígitos provenientes de la logística del comercio electrónico, mientras que las motocicletas y ciclomotores continúan sirviendo al Asia rural a pesar de los avances en electrificación en los corredores urbanos. La maquinaria todoterreno satisface las normas Nivel 4 Final mediante catálisis de alta eficiencia, y el motor de seis cilindros en línea de 7,1 litros de Caterpillar lanzado en 2025 prescinde de la recirculación de gases de escape, reduciendo los ciclos de mantenimiento para las flotas de alquiler.

Por Capacidad del Motor: La Reducción de Cilindrada se Acelera para Cumplir los Objetivos de CO₂

El segmento de 1,5 a 3 litros capturó el 54,45% del volumen de 2025, pero las unidades turboalimentadas de menos de 1,5 litros están preparadas para expandirse a una CAGR del 2,41% a medida que los OEM europeos y chinos persiguen techos de CO₂ promedio de flota por debajo de 95 g/km. El motor de tres cilindros TSI de 1,0 litro de Volkswagen se convirtió en el motor más vendido de Europa en 2025, registrando una mejora de CO₂ sobre su predecesor de 1,6 litros.

El PureTech de 1,2 litros de Stellantis añadió un generador-arrancador de correa de 48 voltios en 2025, habilitando la desactivación de cilindros que reduce el consumo de combustible urbano en una cantidad mínima. Los motores de más de 3,0 litros ocupan cada vez más roles de nicho en remolque y rendimiento, con el EcoBoost de 3,5 litros de Ford que aún enviaba 450.000 unidades en 2025 combinando inyección puerto-directa y turboalimentación para 400 caballos de fuerza en la F-150.

Análisis Geográfico

Asia Pacífico mantuvo el 38,71% del volumen global de 2025 y se proyecta para expandirse a una CAGR del 2,45% hasta 2031, impulsada por el aumento de la producción de India y el ascenso del ASEAN como centro de trenes de potencia flexibles. China sigue siendo el mayor productor mundial de vehículos ligeros con 26,8 millones de unidades, manteniendo líneas de MCI para híbridos y exportaciones incluso mientras Pekín apunta a la penetración de vehículos eléctricos para 2030. La producción doméstica de motores de Japón disminuyó en 2025 a medida que los OEM trasladaron capacidad a las zonas del Acuerdo entre Estados Unidos, México y Canadá (USMCA).

En los últimos años, las ventas de vehículos ligeros en los Estados Unidos han mostrado un sólido desempeño, con los vehículos de motor de combustión interna (MCI) y los híbridos dominando el mercado debido a la alta demanda de camionetas de tamaño completo que priorizan el remolque y la comodidad de repostaje. La Planta de Camiones de Kentucky de Ford y el Ensamblaje de Flint de GM continúan operando a plena capacidad, produciendo motores V6 y V8 que cumplen con los estándares Nivel 3 de la EPA. En Europa, la producción de automóviles de pasajeros ha experimentado un ligero descenso, influenciada por la creciente implementación de zonas urbanas de cero emisiones. Sin embargo, el sitio de Salzgitter en Alemania ha realizado inversiones significativas para hacer la transición hacia la producción de módulos de híbridos suaves junto con las unidades de motor tradicionales, garantizando la seguridad laboral de miles de trabajadores.

En América del Sur, Oriente Medio y África, la demanda de vehículos sigue siendo sólida, pero la adopción de vehículos eléctricos de batería (VEB) enfrenta desafíos debido a las limitaciones de costo e infraestructura. Brasil ha aprovechado su ventaja competitiva en el etanol de caña de azúcar, que es más rentable que la gasolina, para mantener una sólida producción de vehículos de combustible flexible. Mientras tanto, Arabia Saudita y los Emiratos Árabes Unidos han iniciado proyectos piloto de MCI de hidrógeno para la logística urbana, aprovechando su producción doméstica de hidrógeno y abordando los desafíos térmicos asociados con las baterías de iones de litio en climas extremos. Sudáfrica continúa enfocándose en la producción de vehículos MCI de conducción por la derecha para exportación a los mercados del África subsahariana, donde la infraestructura de carga aún se encuentra en sus primeras etapas de desarrollo.

Panorama Competitivo

A mediano plazo, los cinco principales productores, Toyota, Volkswagen, Hyundai, General Motors y Stellantis, mantuvieron una participación significativa de la producción global, lo que indica un mercado moderadamente concentrado. En un movimiento estratégico, Stellantis redujo el número de sus plataformas de MCI, canalizando el capital liberado hacia la expansión de los híbridos suaves, al tiempo que garantizaba los beneficios de amortización en sus líneas Jeep y Peugeot. Mientras tanto, Ford anunció su decisión de detener nuevas inversiones en plataformas de MCI en un futuro próximo, redirigiendo su presupuesto restante hacia ajustes de cumplimiento y preparando sus camiones pesados para la tecnología de hidrógeno.

Los líderes de nicho como Cummins, Volvo Group y Caterpillar están a la vanguardia de los sectores comercial y todoterreno. Están siendo pioneros en la integración del hidrógeno y el diésel renovable, lo que podría prolongar la vida útil de los MCI en entornos de ciclos de trabajo exigentes. Los prototipos de pistones opuestos de Achates Power, que muestran ahorros de combustible significativos en pruebas de carretera, han captado la atención de las flotas, especialmente donde los costos operativos superan los precios de adquisición. Empresas como Bosch y Continental están aprovechando algoritmos de aprendizaje automático para ajustar con precisión la inyección, el impulso del turbo y el tiempo de encendido. Esto no solo mejora la eficiencia en tiempo real, sino que también permite calibraciones remotas, garantizando que los vehículos conserven su valor residual.

Las demostraciones de combustión de hidrógeno, como el V6 de Toyota presentado en el GR Corolla H2, lograron un rendimiento encomiable durante los eventos de resistencia. Este éxito subraya el potencial de las líneas de fundición heredadas para hacer la transición a combustibles de cero carbono con un mínimo de readaptación. Además, las solicitudes de patentes relacionadas con la compresión variable, la supresión de detonación por inyección de agua y la ignición asistida por plasma apuntan a un potencial de eficiencia sin explotar, lo que sugiere una transición más lenta de los motores de combustión interna a los vehículos eléctricos en aplicaciones de servicio pesado y especializadas.

Líderes de la Industria de Motores Automotrices

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

General Motors

Stellantis N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Stellantis otorgó a Tata Motors Limited una licencia, permitiendo a esta última desarrollar internamente un motor diésel de tamaño mediano, conocido por su tecnología avanzada y eficiencia. Este movimiento permite a Tata Motors Limited mejorar sus capacidades internas y fortalecer su posición en el mercado automotriz aprovechando la experiencia de Stellantis en tecnología de motores.

- Marzo de 2025: En India, Tata Motors Limited ha intensificado sus esfuerzos realizando ensayos exhaustivos de camiones impulsados por hidrógeno. Estos ensayos tienen como objetivo evaluar la viabilidad y eficiencia del hidrógeno como alternativa de combustible sostenible para el transporte de larga distancia. Al centrarse en esta tecnología innovadora, Tata Motors Limited busca satisfacer la creciente demanda de soluciones ecológicas en la industria del transporte, al tiempo que contribuye a la reducción de las emisiones de carbono en el sector logístico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza los ingresos provenientes de trenes de potencia de combustión interna recién fabricados, de gasolina, diésel, combustible gaseoso, ICE híbrido e ICE de hidrógeno emergente, vendidos a plataformas de vehículos ligeros, camiones, autobuses, vehículos todoterreno y powersports. Se capturan tanto los motores entregados como unidades crate como los fabricados internamente por los OEM, mientras que los valores reflejan las transferencias en puerta de fábrica hacia la línea de ensamblaje de vehículos.

Las exclusiones del alcance incluyen unidades de tracción eléctrica, motores remanufacturados y piezas de motor independientes, que quedan fuera del límite.

Descripción general de la segmentación

- Por Tipo de Disposición

- En Línea

- Tipo V

- Tipo W

- Bóxer / Plano

- Pistones Opuestos

- Por Tipo de Combustible

- Gasolina

- Diésel

- Gas Natural / GNC

- MCI Híbrido (Suave, Completo, Enchufable)

- Combustibles Alternativos (Etanol, GLP, Combustibles Electrónicos)

- Motor de Combustión Interna (MCI) de Hidrógeno

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Motocicletas y Deportes Motorizados

- Todoterreno / Agrícola / Construcción

- Por Capacidad del Motor

- Por debajo de 1,5 L

- 1,5 a 3 L

- Más de 3 L

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cerrar brechas, entrevistamos a ingenieros de diseño de motores, proveedores de primer nivel, jefes de mantenimiento de flotas y grupos de concesionarios en Asia-Pacífico, Europa y las Américas. Sus comentarios sobre los calendarios de producción, los precios de venta promedio y la adopción de tecnología híbrida nos ayudan a recalibrar los datos secundarios y verificar las primeras inflexiones de tendencias.

Investigación documental

Los analistas de Mordor primero compilan estadísticas de producción, registro y comercio de organismos como OICA, ACEA, UN Comtrade, la Administración de Información Energética de EE. UU. y la CAAM de China. Luego las enriquecen con avisos regulatorios, como los borradores de Euro 7 y el Nivel 3 de la EPA de EE. UU., y la actividad de patentes recopilada a través de Questel. Los archivos de las empresas y los perfiles de D&B Hoovers aclaran las realizaciones de precios y la combinación de segmentos, mientras que los flujos de noticias en Dow Jones Factiva señalan los plazos de lanzamiento de modelos que reconfiguran la demanda a corto plazo. Este listado es ilustrativo; muchas fuentes adicionales abiertas y de suscripción respaldaron la búsqueda de hechos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de la producción y el comercio de vehículos establece el conjunto de demanda, que luego se verifica mediante consolidaciones ascendentes muestreadas de plantas de motores de OEM seleccionados y verificaciones de canales. Las variables clave, como la producción regional de vehículos, las tasas de adopción de motores por combustible, los rangos de cilindrada promedio, la penetración de híbridos y la reducción de tamaño impulsada por regulaciones, alimentan una regresión multivariante que proyecta volúmenes y ASP para 2026-2030. Cuando las muestras de proveedores subrepresentan geografías pequeñas, se aplican ratios de mercados contiguos antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a series históricas y métricas de referencia del sector, seguidos de una revisión interna de dos niveles. El modelo se actualiza anualmente; los eventos materiales, por ejemplo, un retraso repentino en Euro 7, desencadenan actualizaciones provisionales, y un analista revalida los números justo antes de la publicación.

Por qué la línea de base de motores automotrices de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen alcances, conjuntos de datos de entrada y cadencias de actualización desiguales. Nuestra rigurosa delimitación del alcance, la selección de variables y las revisiones anuales anclan una cifra que los tomadores de decisiones pueden rastrear con facilidad.

Los principales impulsores de brechas incluyen que algunos editores agrupan piezas de motor o unidades de tracción eléctrica, otros aplican una escalada plana del ASP sin validar datos de contratos reales, y varios se basan únicamente en el valor de los envíos sin los filtros de cilindrada regional que aplica Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 84.44 Bn (2025) | Mordor Intelligence | |

| USD 95.95 Bn (2024) | Consultoría Global A | Incluye piezas de motor y unidades de tracción eléctrica; utiliza una única vía descendente |

| USD 104.10 Bn (2024) | Revista Comercial B | Asume una inflación de precios uniforme del 6 %; validación primaria limitada |

| USD 96.80 Bn (2022) | Investigación Independiente C | Año base histórico, sin ajuste por sustitución de vehículos eléctricos |

En resumen, al alinear el alcance estrictamente a los nuevos trenes de potencia ICE, combinando flujos de datos autorizados con inteligencia sobre el terreno y ejecutando revisiones de múltiples pasos, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los clientes pueden confiar para tomar decisiones estratégicas y tácticas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de motores automotrices?

El tamaño del mercado de motores automotrices alcanzó USD 85,17 mil millones en 2026 y se proyecta que llegue a USD 95,75 mil millones en 2031.

¿Qué tan rápido está creciendo la demanda de trenes de potencia MCI híbridos?

Se espera que las configuraciones MCI híbridas registren una CAGR del 2,47% entre 2026 y 2031, la más rápida entre los segmentos de combustible.

¿Qué región domina la producción de motores?

Asia Pacífico capturó el 38,71% del volumen global en 2025, respaldada por la escala de fabricación de China e India.

¿Por qué los motores de pistones opuestos están ganando atención?

Las pruebas de flota muestran que los motores diésel de pistones opuestos pueden mejorar la economía de combustible en aproximadamente un 30% en comparación con las alternativas convencionales de cuatro tiempos.

¿Cómo están afectando las zonas urbanas de cero emisiones a las ventas de MCI?

La expansión de prohibiciones y cargos diarios en ciudades como Londres y París está reduciendo la demanda de automóviles de pasajeros con MCI dentro de los límites metropolitanos.

¿Qué combustibles podrían extender la vida útil de los motores de combustión interna?

Los combustibles electrónicos sintéticos y la combustión de hidrógeno están emergiendo como opciones de sustitución directa o de baja readaptación que cumplen con los estrictos objetivos de CO₂.

Última actualización de la página el: