Tamaño y Participación del Mercado de Lubricantes en Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

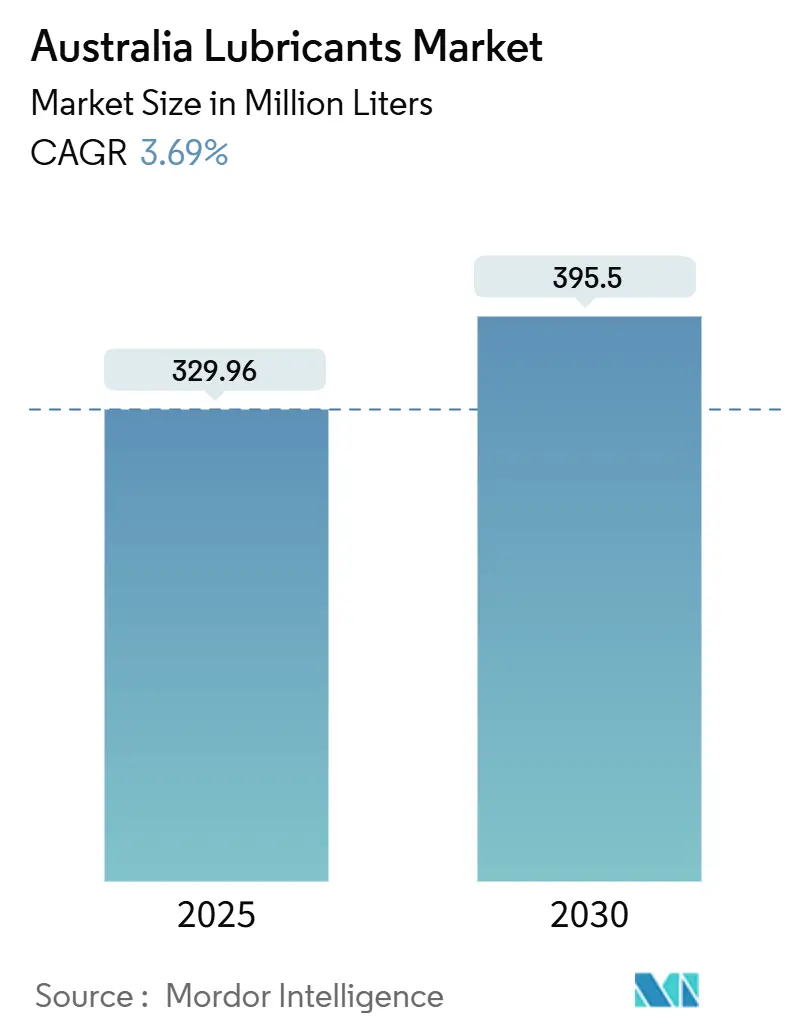

| Volumen del Mercado (2025) | 329.96 Millones de litros |

| Volumen del Mercado (2030) | 395.5 Millones de litros |

| Tasa de crecimiento (2025 - 2030) | 3.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes en Australia por Mordor Intelligence

El tamaño del Mercado de Lubricantes en Australia se estima en 329,96 millones de litros en 2025 y se espera que alcance 395,5 millones de litros en 2030, con una CAGR del 3,69% durante el período de pronóstico (2025-2030). Esta expansión moderada refleja la capacidad continua del mercado australiano de lubricantes para atender a un gran parque de vehículos de combustión interna, incluso a medida que la adopción de vehículos eléctricos (EV) se acelera. Los sintéticos de alto rendimiento para equipos mineros y de construcción, una flota de reparto de paquetes en rápido crecimiento y una recuperación de la manufactura local han reforzado el impulso de volumen. Los incentivos regulatorios bajo el programa de Administración de Productos para el Aceite (PSO) están promoviendo la adopción de aceite reciclado, al tiempo que generan costos de cumplimiento que favorecen a los grandes proveedores de marcas reconocidas. Las actualizaciones estratégicas de plantas confirman que el mercado australiano de lubricantes mantiene márgenes atractivos a pesar de los cambios estructurales hacia fluidos de menor viscosidad y productos específicos para vehículos eléctricos.

Conclusiones Clave del Informe

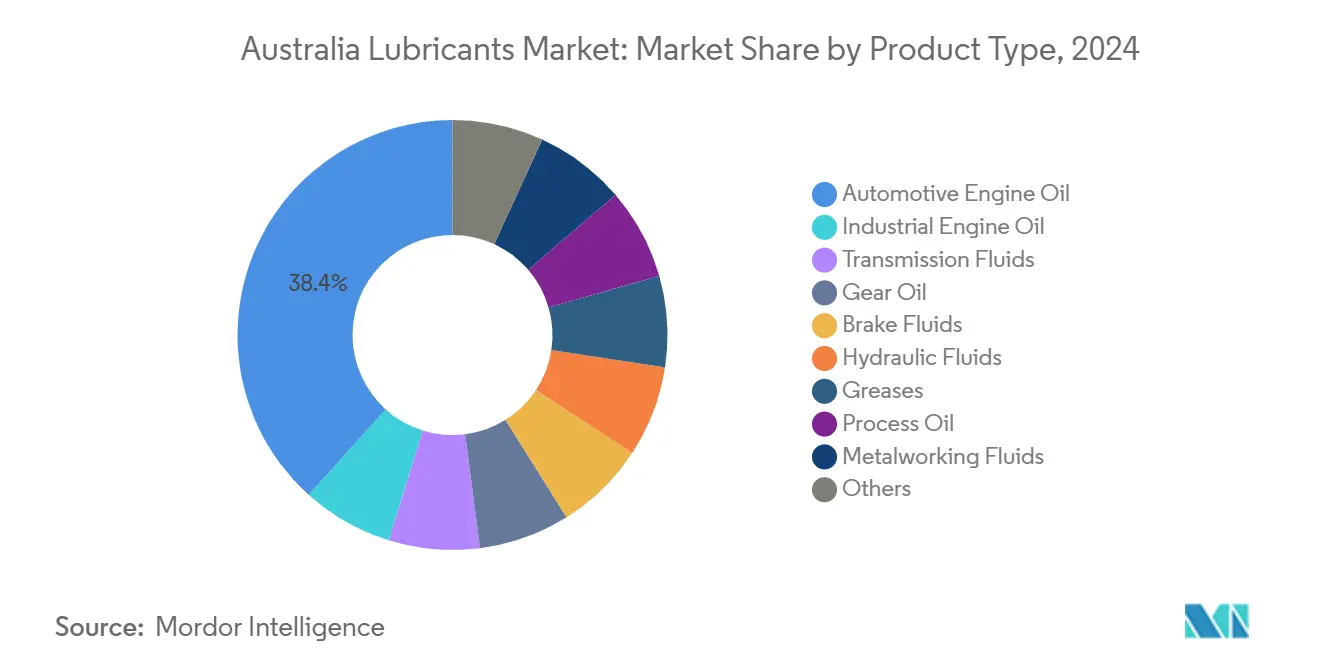

- Por tipo de producto, el aceite de motor automotriz capturó el 38,35% de la participación del mercado australiano de lubricantes en 2024, mientras que se prevé que el aceite de motor industrial registre la CAGR más rápida del 4,12% hasta 2030.

- Por usuario final, el segmento automotriz mantuvo el 67,91% de la participación del mercado australiano de lubricantes en 2024, mientras que se proyecta que las aplicaciones industriales crezcan a una CAGR del 3,95% hasta 2030.

- Por tipo de aceite base, los grados de aceite mineral representaron el 62,13% del tamaño del mercado australiano de lubricantes en 2024, y se anticipa que los lubricantes de base biológica se expandan a una CAGR del 4,57% durante el mismo período.

Tendencias e Información del Mercado de Lubricantes en Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación pospandémica en manufactura y exportaciones | +1.2% | Nacional, concentrado en los centros industriales de Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2-4 años) |

| Expansión de la flota de vehículos comerciales y logística de comercio electrónico | +1.8% | Nacional, con ganancias tempranas en los corredores de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Automatización industrial que impulsa sintéticos de alto rendimiento | +0.9% | Nacional, con efecto secundario en las regiones mineras de Australia Occidental y Queensland | Largo plazo (≥ 4 años) |

| Mandato de biodiésel (B20) que aumenta la frecuencia de cambio de aceite | +0.4% | Nacional, marco regulatorio de cumplimiento | Mediano plazo (2-4 años) |

| Desarrollo de energías renovables que impulsa aceites para turbinas y transformadores | +0.7% | Nacional, concentrado en zonas de desarrollo eólico y solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La recuperación manufacturera pospandémica acelera la demanda de lubricantes industriales

Un resurgimiento en la manufactura doméstica está impulsando un aumento en los volúmenes industriales dentro del mercado australiano de lubricantes. Las acerías, los procesadores de alimentos y las líneas de envasado están modernizando su maquinaria y adoptando programas de mantenimiento predictivo que favorecen los lubricantes sintéticos premium. Los sitios mineros en Australia Occidental y Queensland ahora especifican mezclas del Grupo III y poli-alfa-olefina para manejar cargas térmicas extremas. PETRONAS ofrece tanques Fluid-i habilitados con telemetría, lo que permite a los operadores programar el reabastecimiento de forma remota, reduciendo así el tiempo de inactividad y validando precios unitarios más altos. A medida que las fábricas buscan el crecimiento de las exportaciones, los aceites de drenaje extendido reducen las visitas de servicio, apoyando directamente una CAGR del 3,95% para los volúmenes industriales.

La expansión de la flota de vehículos comerciales impulsa el crecimiento del volumen a pesar de la electrificación

El transporte pesado de carga en el triángulo Sídney-Melbourne-Brisbane ha aumentado considerablemente. Los operadores de camiones prefieren aceites de bajo contenido de cenizas que protegen los sistemas de postratamiento Euro VI y prolongan los intervalos de servicio en largas distancias de transporte. Aunque las furgonetas de reparto propulsadas por electricidad están ingresando a las flotas metropolitanas, los camiones diésel siguen dominando los corredores interestatales, sosteniendo la demanda de aceites de motor con alto número de base total (TBN), lubricantes para ejes y fluidos de transmisión.

Las inversiones en automatización industrial elevan la penetración de lubricantes sintéticos

Las actualizaciones de robótica y control numérico computarizado (CNC) aumentan los requisitos de estabilidad térmica y limpieza, orientando a las fábricas hacia sintéticos de base del Grupo III y de gas a líquido (GTL). Las formulaciones de menor viscosidad SAE 0W-20, desarrolladas inicialmente para automóviles de pasajeros, ahora se aplican a cajas de engranajes y sistemas hidráulicos, generando ahorros de energía medibles. Shell suministra aceites base GTL de su planta Pearl, lo que permite formulaciones con mayor estabilidad oxidativa que reducen las paradas de máquinas relacionadas con el aceite en procesos de alta precisión.

La implementación del mandato de biodiésel altera los patrones de servicio de lubricantes

Los objetivos nacionales de mezcla de hasta B20 mejoran la lubricidad del combustible, pero pueden diluir los aceites del cárter mediante la ingesta de combustible, lo que lleva a los operadores a acortar los intervalos de drenaje. Los paquetes de aditivos especializados protegen contra la nitración y el hinchamiento de los sellos, y los depósitos de flotas están revisando las rutinas de pruebas de laboratorio para detectar antes el agotamiento del número de base. A medida que avanzan los ensayos de aceite vegetal hidrotratado (HVO), los comercializadores de lubricantes están desarrollando formulaciones compatibles para abordar las diferentes propiedades de los solventes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de vehículos eléctricos que reduce el parque de lubricantes para motores de combustión interna | -2.1% | Nacional, acelerado en centros urbanos de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Aumento del gravamen PSO y normas más estrictas sobre aceites residuales | -0.8% | Nacional, marco regulatorio de cumplimiento | Mediano plazo (2-4 años) |

| Lubricantes reciclados del mercado gris que presionan los precios | -0.4% | Nacional, concentrado en regiones industriales de Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de vehículos eléctricos que reduce el parque de lubricantes para motores de combustión interna

Los registros de vehículos eléctricos han aumentado en 2024[1]Comisión Australiana de Competencia y Consumo, "Informe sobre el Mercado Australiano del Petróleo – Junio de 2024," accc.gov.au. Los vehículos eléctricos carecen de pistones móviles y requieren menos fluidos, lo que reduce la demanda a mediano plazo de aceites de motor para automóviles de pasajeros en el mercado australiano de lubricantes. Castrol ha pivotado suministrando refrigerantes de llenado de fábrica para vehículos eléctricos a tres cuartas partes de los fabricantes de vehículos a nivel mundial, demostrando una ventaja de primer movimiento en este nicho incipiente.

Aumento del gravamen PSO y normas más estrictas sobre aceites residuales

El gravamen PSO aumentó en 2023, lo que a su vez elevó los costos de insumos para los mezcladores y distribuidores. Los grandes proveedores pueden absorber los gastos generales de cumplimiento con mayor facilidad que las pequeñas empresas independientes, lo que lleva a una consolidación en el mercado australiano de lubricantes. Al mismo tiempo, el seguimiento de residuos peligrosos a nivel estatal aumenta la carga administrativa para los usuarios industriales, orientándolos hacia proveedores que ofrecen programas de recolección de circuito cerrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los aceites de motor mantienen el liderazgo mientras los sintéticos amplían su alcance

La categoría de aceite de motor automotriz representó el 38,35% de la participación del mercado australiano de lubricantes en 2024, lo que subraya la dependencia duradera de los automóviles de combustión interna de uso ligero. Se proyecta que el tamaño del mercado australiano de lubricantes para aceites de motor industrial crezca más rápidamente, con una CAGR del 4,12%, ya que los camiones de acarreo minero y los equipos de construcción prefieren mezclas de alta viscosidad del Grupo III adecuadas para largos períodos de inactividad y alta exposición al polvo. Los fluidos de transmisión e hidráulicos sirven a cargadoras, excavadoras y maquinaria agrícola que operan durante todo el año en climas extremos. Los aceites de engranajes se benefician de mayores cargas en los ejes y del uso generalizado de trenes de carretera con múltiples remolques.

El creciente número de instalaciones de turbinas eólicas está impulsando la demanda de aceites para turbinas de baja temperatura con sólidas propiedades de separación del agua, mientras que los volúmenes de aceite para transformadores reflejan los proyectos de modernización de la red eléctrica en ubicaciones regionales. El uso de grasas muestra ganancias constantes en plantas de canteras donde los sistemas de lubricación centralizados reducen el mantenimiento manual. Los fluidos de trabajo de metales apoyan el laminado y el mecanizado en plantas de metales aguas abajo, y los aceites de proceso encuentran aplicación en usos de caucho, plástico y grado alimentario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los volúmenes automotrices dominan pero la CAGR industrial lidera

En 2024, los usuarios automotrices representaron el 67,91% de la demanda total; sin embargo, se prevé que el parque crezca lentamente a medida que aumenta la penetración de los vehículos eléctricos. Los camiones pesados, los autobuses y los vehículos todoterreno compensan parte del descenso gracias a cárteres de mayor capacidad y ciclos de trabajo rigurosos, especialmente en las rutas de carga transcontinental. Las ventas de lubricantes para automóviles de pasajeros se suavizarán gradualmente, pero seguirán siendo significativas hasta 2030 porque el parque de vehículos en circulación tiene una antigüedad superior a diez años.

Los usuarios industriales representan colectivamente el grupo de más rápido crecimiento con una CAGR del 3,95%, impulsado por la adopción de robótica, la expansión de las exportaciones de materias primas y las actualizaciones de generación de energía. Las empresas mineras ahora implementan monitoreo de la condición del aceite para evitar fallas catastróficas en las cajas de engranajes que pueden costar cientos de miles de dólares por hora. La inversión en la red eléctrica vinculada a la capacidad renovable requiere aceites para turbinas y transformadores que combinen resistencia dieléctrica con biodegradabilidad, creando un nicho pequeño pero de rápido crecimiento dentro del mercado australiano de lubricantes.

Por Tipo de Aceite Base: Los grados minerales lideran, los sintéticos y biolubricantes escalan

Las formulaciones de aceite mineral mantuvieron una participación de volumen del 62,13% en 2024 gracias a precios unitarios atractivos y a la familiaridad arraigada de los distribuidores. No obstante, se espera que el tamaño del mercado australiano de lubricantes para sintéticos aumente a medida que los requisitos de garantía de los fabricantes de equipos originales (OEM) se orienten hacia menor viscosidad e intervalos de drenaje extendidos. Las mezclas semisintéticas salvan la brecha de precios y ganan aceptación entre los propietarios-operadores de flotas mixtas. Los lubricantes de base biológica, aunque todavía en un volumen relativamente bajo, logran la CAGR más rápida del 4,57% porque los incentivos del PSO y las directrices de adquisición del sector público priorizan los insumos renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur y Victoria juntas representan una porción significativa de los volúmenes totales, impulsadas por una densa propiedad de vehículos, una sólida logística portuaria y una base manufacturera diversificada. El mercado australiano de lubricantes se beneficia de las terminales de aguas profundas en Port Botany y el Puerto de Melbourne, que agilizan las importaciones de aceite a granel tras el cierre de las refinerías locales en 2021. Queensland ocupa el tercer lugar, impulsado por la producción de carbón y metalúrgica que requiere flotas pesadas de movimiento de tierra, las cuales necesitan sintéticos premium con alta resistencia de película en climas tropicales húmedos.

Australia Occidental depende en gran medida de las exportaciones de mineral de hierro y las operaciones remotas de gas natural licuado (GNL), apoyándose en la capacidad de mezcla con base en Karratha inaugurada por Viva Energy en 2025 para mitigar el riesgo de la cadena de suministro para las mineras[2]Viva Energy, "Centro de Lubricantes de Pilbara," vivaenergy.com.au . Australia Meridional y el Territorio del Norte forman bolsas más pequeñas pero importantes vinculadas a la construcción naval de defensa, el procesamiento de minerales de tierras raras y el transporte turístico. Las variaciones climáticas obligan a los proveedores a mantener existencias de aceites multigrado, que ofrecen protección en arranques en frío en zonas alpinas y resistencia a la oxidación por encima de 40 °C en sitios del interior. La extensa geografía también significa que los contratistas de servicio prefieren proveedores que mantengan laboratorios móviles de análisis de aceite y depósitos estratégicamente ubicados para reducir los plazos de entrega de fletes.

La adopción regional de vehículos eléctricos es más alta en las áreas metropolitanas de Sídney y Melbourne, lo que resulta en una menor rotación de aceite de motor para uso ligero. Por el contrario, los operadores rurales de trenes de carretera continúan especificando aceites diésel 15W-40 o 10W-30 con paquetes de detergentes reforzados. La interacción mantiene el consumo general en una trayectoria modestamente ascendente incluso a medida que las mezclas de productos se orientan hacia sintéticos y fluidos especiales en todo el mercado australiano de lubricantes.

Panorama Competitivo

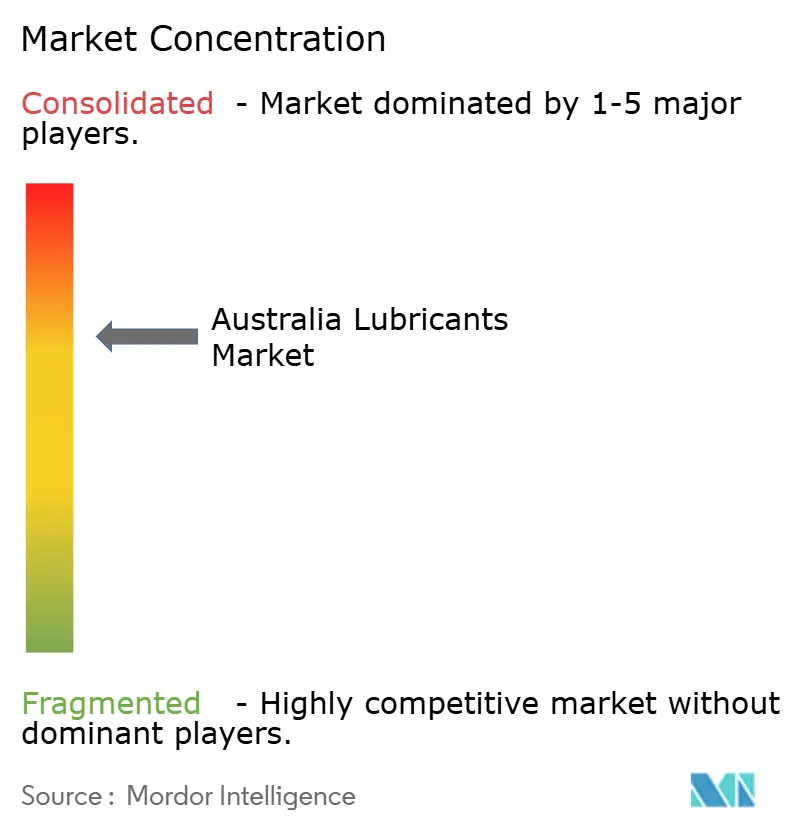

El mercado australiano de lubricantes está moderadamente consolidado. Las marcas globales dominan a través de acuerdos de licencia, infraestructura de importación y programas de soporte técnico. Shell, a través de Viva Energy, lidera los segmentos premium y aprovecha su corriente de aceite base Pearl GTL para comercializar las líneas Helix y Rimula de drenaje extendido. Los paquetes de servicios digitales están emergiendo como un diferenciador clave. PETRONAS ofrece paneles de control en la nube que rastrean la vida útil del fluido y recomiendan ventanas de reabastecimiento, mientras que los análisis predictivos de Castrol ayudan a los gestores de flotas a programar recargas intermedias. Los proveedores capaces de integrar análisis de aceite, telemetría y soporte de ingeniería en el sitio están mejor posicionados para defender su participación a medida que el mercado australiano de lubricantes pivota hacia modelos de servicio de valor agregado.

Líderes de la Industria de Lubricantes en Australia

BP p.l.c.

Shell plc

Chevron Corporation

Exxon Mobil Corporation

FUCHS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Viva Energy invirtió 25 millones de USD en un centro de lubricantes en Karratha para atender a las minas remotas de Pilbara, agilizando las entregas a granel y reduciendo los plazos de entrega para las instalaciones en alta mar.

- Junio de 2025: BP p.l.c. comenzó a explorar la venta de su división Castrol, valorada en hasta 10.000 millones de USD, como parte de un plan de desinversión más amplio de 20.000 millones de USD para 2027.

- Diciembre de 2024: Liqui-Moly introdujo una nueva gama de aceites de motor generalistas adaptados a las condiciones australianas, formulados en Alemania y producidos en Tailandia.

Alcance del Informe del Mercado de Lubricantes en Australia

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas y Ciclomotores | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas y Ciclomotores | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado australiano de lubricantes en 2025?

El tamaño del mercado australiano de lubricantes se sitúa en 329,96 millones de litros en 2025 y se proyecta que crezca de manera constante hasta 395,50 millones de litros en 2030.

¿Qué segmento crece más rápido hasta 2030?

Los aceites de motor industrial registran la CAGR más rápida del 4,12%, beneficiándose de la expansión minera y la automatización de fábricas.

¿Qué participación tienen los usuarios automotrices?

Las aplicaciones automotrices representan el 67,91% de los volúmenes totales de 2024, con los camiones pesados amortiguando el impacto del aumento de las ventas de vehículos eléctricos.

¿Por qué están ganando terreno los sintéticos?

Las extensiones de los intervalos de drenaje de los fabricantes de equipos originales (OEM), el trabajo minero a altas temperaturas y los diseños de motores de menor viscosidad impulsan la demanda hacia sintéticos de base del Grupo III y GTL.

¿Cómo afecta el gravamen PSO a los proveedores?

El gravamen eleva los costos por litro y las obligaciones de cumplimiento, fomentando la consolidación entre los mezcladores que pueden absorber la carga administrativa.

¿Qué oportunidades surgen de las energías renovables?

Las cajas de engranajes de turbinas eólicas y los transformadores de red requieren aceites especiales con superior resistencia al agua y rendimiento dieléctrico, abriendo un nicho de alto margen.

Última actualización de la página el: