Tamaño y Participación del Mercado de Lubricantes de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

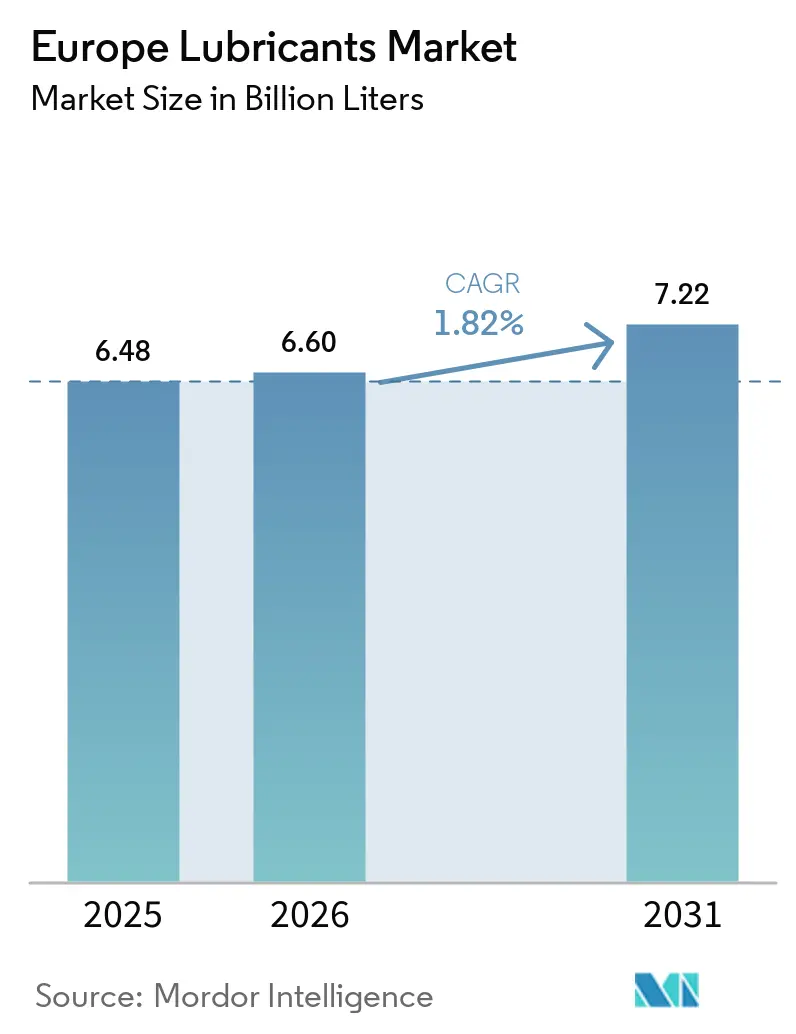

| Tamaño del mercado en el año base (2025) | 6.48 Mil millones de litros |

| Volumen del Mercado (2026) | 6.60 Mil millones de litros |

| Volumen del Mercado (2031) | 7.22 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Europa crezca de 6,48 mil millones de litros en 2025 a 6,60 mil millones de litros en 2026 y se prevé que alcance 7,22 mil millones de litros en 2031 a una CAGR del 1,82% durante 2026-2031. El crecimiento en volumen supera al crecimiento en valor a medida que los productores se orientan hacia mezclas especiales de alto margen que atienden a trenes de transmisión electrificados, cajas de engranajes de parques eólicos marinos y mandatos de economía circular. El mercado de posventa automotriz continúa impulsando la demanda, ya que el parque de 252 millones de turismos de Europa tiene una antigüedad media de 12,5 años, un récord que incrementa el consumo de aceite por vehículo. Los aceites hidráulicos y de engranajes de base biológica están ganando impulso en aplicaciones de energía eólica marina y silvicultura, acelerando el alejamiento de las formulaciones minerales convencionales. Las grandes petroleras integradas mantienen el dominio en términos de volumen, mientras que los mezcladores independientes están ganando cuota de mercado en grasas de alto rendimiento y aceites base re-refinados que cumplen los estándares de rendimiento del Grupo III.

Conclusiones Clave del Informe

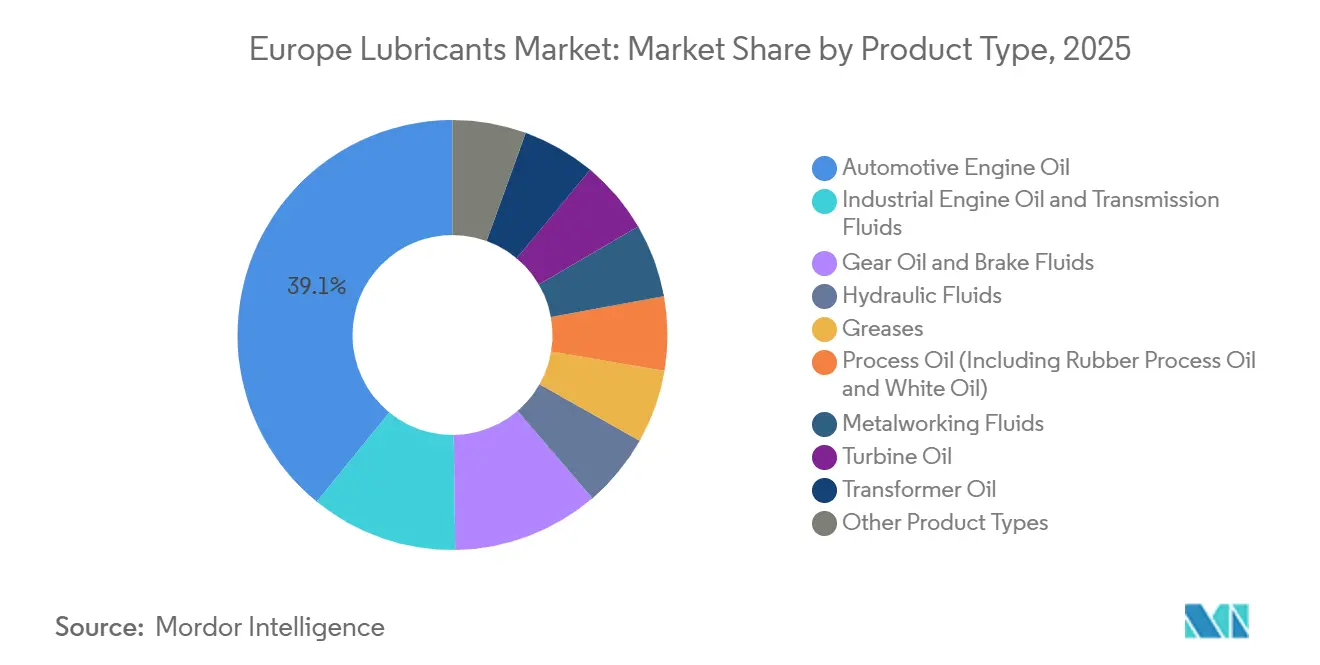

- Por tipo de producto, el aceite de motor automotriz lideró con el 39,12% de la cuota del mercado de lubricantes de Europa en 2025, mientras que se prevé que las grasas registren la expansión más rápida con una CAGR del 2,07% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral captaron el 60,11% de la cuota del mercado de lubricantes de Europa en 2025, aunque se proyecta que los lubricantes de base biológica crezcan a una CAGR del 3,12% hasta 2031.

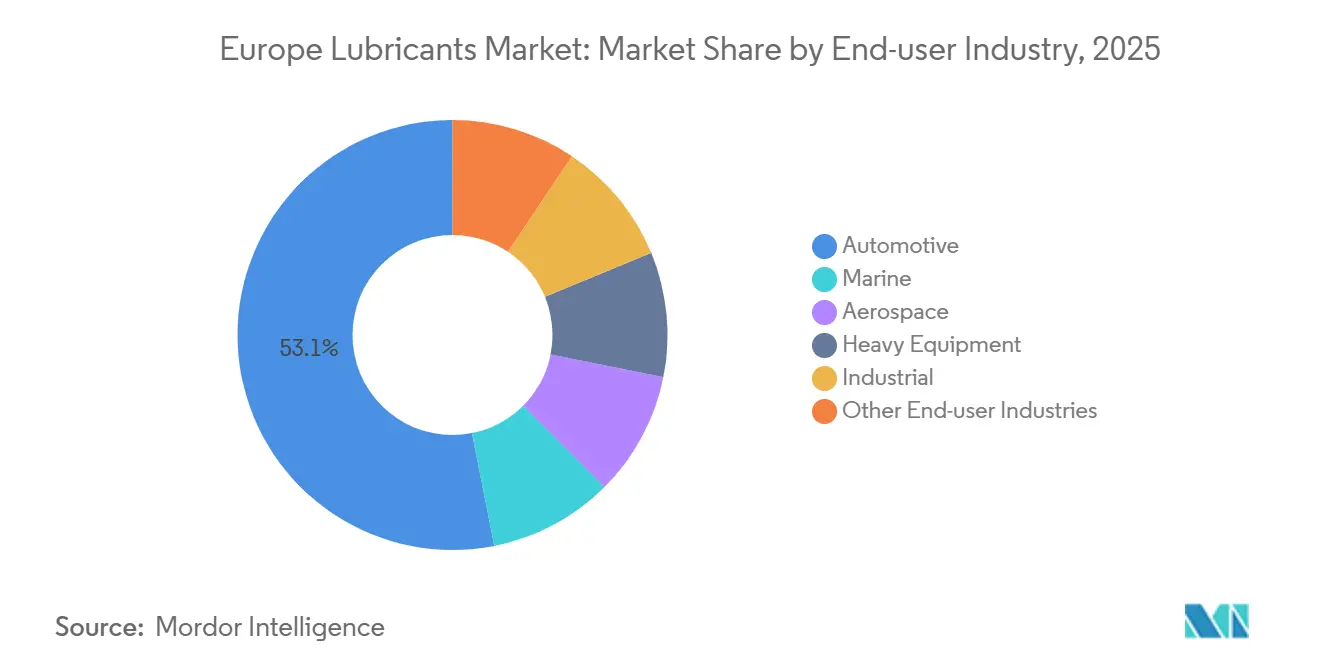

- Por industria de usuario final, el segmento automotriz representó el 53,11% de la cuota del mercado de lubricantes de Europa en 2025; el segmento industrial muestra la trayectoria más rápida, avanzando a una CAGR del 2,33% hasta 2031.

- Por geografía, el segmento Resto de Europa concentró el 31,34% de la cuota del mercado de lubricantes de Europa en 2025, mientras que se espera que Rusia registre el mayor crecimiento con una CAGR del 2,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte industrial y auge de la automatización en Europa Central y Oriental | +0.3% | Polonia, República Checa, Hungría, Rumanía | Mediano plazo (2-4 años) |

| Recuperación del parque de vehículos tras la pandemia | +0.4% | Alemania, Francia, Italia, España, Reino Unido | Corto plazo (≤ 2 años) |

| El desarrollo de la energía eólica marina requiere lubricantes de engranajes e hidráulicos | +0.2% | Mar del Norte (Reino Unido, Alemania, Países Bajos, Dinamarca) | Largo plazo (≥ 4 años) |

| Mandatos de economía circular para aceites base re-refinados | +0.2% | A nivel de la UE, adopción temprana en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| El mantenimiento predictivo habilitado por IA impulsa los fluidos de servicio | +0.2% | Corredores industriales de Alemania, Francia y Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte Industrial y Auge de la Automatización en Europa Central y Oriental

La producción manufacturera en Europa Central y Oriental registró un sólido crecimiento en 2025, impulsada por un aumento del 4,2% en el índice de producción industrial de Polonia y una expansión del 8% en el sector de componentes checo que abastece a los fabricantes de equipos originales alemanes. Este crecimiento ha impulsado la demanda de fluidos de mecanizado utilizados en el mecanizado de precisión de carcasas de baterías y laminaciones de motores. Hungría aseguró 1.800 millones de euros (1.950 millones de dólares) en inversiones en plantas de baterías durante 2024-2025, y cada gigafábrica requiere aceites de transferencia de calor e hidráulicos para líneas de producción automatizadas. Las actualizaciones de Industria 4.0 en fundiciones rumanas y polacas han incrementado la necesidad de lubricantes para turbinas y compresores, que respaldan el mantenimiento guiado por sensores. Los compradores exigen cada vez más los estándares de limpieza ISO 12925-1 para sistemas hidráulicos, incorporando la calidad del lubricante en las decisiones de adquisición. Estos desarrollos impulsan colectivamente tanto el volumen como los márgenes en el mercado de fluidos industriales.

Recuperación del Parque de Vehículos Tras la Pandemia

El parque de automóviles de Europa alcanzó 252 millones de unidades en 2025, manteniendo su condición de el más antiguo a nivel mundial, con una antigüedad media de 12,5 años[1]ACEA, "Parque de Turismos 2025," acea.auto . Los motores más antiguos continúan consumiendo más aceite, lo que respalda las ventas en el mercado de posventa a pesar del desplazamiento de las nuevas matriculaciones hacia vehículos híbridos y eléctricos de batería. Los vehículos diésel aún representan el 40% del parque, lo que exige la coexistencia de formulaciones de alto contenido en SAPS y bajo contenido en SAPS para diésel Euro 6d. Los vehículos eléctricos de batería representaron solo el 1,8% del parque en 2025, lo que limita su impacto inmediato en la demanda de aceite de motor. Los vehículos híbridos dependen cada vez más de grados de baja viscosidad como 0W-16 y 0W-20, que mejoran la eficiencia del combustible. Las flotas comerciales están extendiendo los intervalos de cambio de aceite a 100.000 kilómetros mediante el uso de formulaciones sintéticas, creando una compensación entre volumen y margen que beneficia a los proveedores de lubricantes premium.

El Desarrollo de la Energía Eólica Marina Requiere Lubricantes de Engranajes e Hidráulicos

Se espera que la capacidad de energía eólica marina en el Mar del Norte supere los 40 gigavatios en 2030, tras una oleada de aprobaciones de proyectos en 2025-2026. Cada turbina requiere hasta 400 litros de aceite de engranajes y 100 litros de fluido hidráulico, y los operadores prefieren cada vez más las químicas sintéticas PAO o PAG por su resistencia a la oxidación y a la penetración de agua. Los fabricantes de equipos originales como Siemens Gamesa y Vestas están especificando lubricantes de llenado de por vida para modelos de accionamiento directo, desplazando los flujos de ingresos desde los cambios de aceite programados hacia los suministros de primer llenado premium. Los fluidos hidráulicos deben cumplir los estándares de biodegradabilidad ISO 15380 HEES, lo que impulsa aún más la demanda de productos a base de ésteres. Si bien las nuevas instalaciones favorecen los lubricantes sintéticos de alto margen, el parque de turbinas anterior a 2020 continúa sosteniendo la demanda de productos de posventa a base de aceite mineral, segmentando el mercado según la antigüedad de la turbina.

Mandatos de Economía Circular para Aceites Base Re-Refinados

La UE recolectó 1,6 millones de toneladas de aceite residual en 2024, regenerando el 61% en aceites base re-refinados bajo la jerarquía de la Directiva Marco de Residuos. Los aceites re-refinados del Grupo II y del Grupo III ofrecen ahora un rendimiento comparable al de los aceites vírgenes, cumpliendo las especificaciones API SN Plus y ACEA C3 al tiempo que reducen las emisiones de CO₂ del ciclo de vida en un 60%. En 2025, Alemania informó que los aceites re-refinados representaron el 18% de su suministro doméstico. Una propuesta de etiquetado de la UE pendiente exigirá que el envasado de lubricantes divulgue el contenido reciclado. Aunque los aceites re-refinados actualmente tienen una prima del 5-10% sobre los aceites vírgenes del Grupo II, la volatilidad del precio del crudo está reduciendo la brecha de precios, mejorando la competitividad de los productos biocirculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios del crudo y los aditivos comprime los márgenes | -0.4% | A nivel de la UE, aguda en mercados dependientes de importaciones (Italia, España) | Corto plazo (≤ 2 años) |

| Restricciones de la UE sobre PFAS y ésteres de fosfato en fluidos resistentes al fuego | -0.2% | Alemania, Francia, Países Bajos (sectores minero y de aviación) | Mediano plazo (2-4 años) |

| Los lubricantes de llenado de por vida en cajas de engranajes de turbinas eólicas frenan el mercado de posventa | -0.1% | Mercados de energía eólica marina en el Mar del Norte (Reino Unido, Alemania, Dinamarca) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Crudo y los Aditivos Comprime los Márgenes

El precio del crudo Brent promedió 82 dólares por barril en 2025 y se mantuvo cerca de 84 dólares a principios de 2026. Los precios del aceite base siguieron de cerca las tendencias del crudo, comprimiendo los márgenes de los mezcladores cuando los precios minoristas se rezagaron respecto a los aumentos de costos. Los costos de los paquetes de aditivos aumentaron un 12% durante 2024-2025 debido a restricciones de suministro de disulfuro de molibdeno y concentrados de ZDDP, producidos por un número limitado de proveedores. Los mezcladores más pequeños de Italia y España reportaron márgenes brutos negativos en ciertos SKU en el cuarto trimestre de 2025. Adicionalmente, la fortaleza del dólar estadounidense incrementó los costos de importación denominados en euros, presionando aún más los márgenes de los exportadores que apuntan al norte de África y al Oriente Medio.

Restricciones de la UE sobre PFAS y Ésteres de Fosfato en Fluidos Resistentes al Fuego

Una propuesta de la ECHA que abarca 12.000 sustancias PFAS podría prohibir los fluidos hidráulicos a base de ésteres de fosfato, esenciales para la minería subterránea y la seguridad en aviación[2]ECHA, "Propuesta de Restricción de PFAS," echa.europa.eu . Las alternativas como los ésteres de poliol no ofrecen un rendimiento equivalente en condiciones de alta presión, lo que aumenta el riesgo de fallo de equipos en elevadores de pozos profundos que operan a 350 bar. Los centros mineros de Polonia, Suecia y Finlandia consumieron aproximadamente 15.000 toneladas de estos fluidos en 2025. Los procesos de reformulación y reaprobación por parte de los fabricantes de equipos originales podrían costar a la industria 50 millones de euros (54 millones de dólares), lo que representa un desafío significativo para los mezcladores especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Grasas Capturan el Impulso de Crecimiento

El aceite de motor automotriz representó una cuota en volumen del 39,12% en 2025, mientras que se espera que las grasas crezcan a la CAGR más rápida del 2,07% hasta 2031. Las grasas de complejo de litio dominan el segmento, representando aproximadamente el 60% de la categoría, y se utilizan ampliamente en rodamientos de ruedas de vehículos eléctricos y mecanismos de paso de palas de turbinas eólicas. Las grasas de sulfonato de calcio están ganando popularidad en aplicaciones marinas y todoterreno debido a su mayor protección contra la corrosión. Los fluidos de mecanizado están experimentando un aumento de la demanda en Polonia, la República Checa y Hungría, impulsado por el mecanizado de componentes de baterías que requiere emulsiones de baja espuma para prolongar la vida útil de las herramientas. Mientras tanto, la demanda de fluidos de transmisión se está moderando a medida que los sistemas de doble embrague híbridos requieren menores volúmenes de aceite en comparación con los automáticos tradicionales, mientras que el consumo de fluidos de frenos se mantiene estable, respaldado por un parque de vehículos envejecido.

Las grasas también ofrecen altos márgenes debido a su capacidad para soportar temperaturas extremas en turbinas marinas y rodamientos de vehículos eléctricos de alta velocidad. El uso de fluidos hidráulicos se está expandiendo en los sectores de construcción y minería de Europa Central y Oriental, con mezclas de ésteres con etiqueta HEES obligatorias para equipos forestales y marinos. Los aceites de turbina están transitando hacia sintéticos del Grupo III y del Grupo IV, lo que permite intervalos de drenaje de cinco años y reduce el tiempo de inactividad en plantas de pico y parques eólicos. Las actualizaciones de aceite de transformador están respaldando la modernización de la red en Alemania y Francia, donde los fluidos a base de ésteres mejoran la seguridad contra incendios en subestaciones urbanas. La demanda de aceite de proceso en la fabricación de neumáticos y productos farmacéuticos está migrando hacia extractos aromáticos de destilado tratado que cumplen los umbrales REACH para el contenido de hidrocarburos aromáticos policíclicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: Los Lubricantes de Base Biológica se Aceleran

Los lubricantes de base mineral representaron el 60,11% de la cuota del mercado de lubricantes de Europa en 2025, pero se espera que los lubricantes de base biológica crezcan a una CAGR del 3,12% hasta 2031. La revisada Etiqueta Ecológica de la UE de 2024 ha endurecido los criterios de biodegradabilidad, impulsando la demanda de ésteres de colza, girasol y sintéticos que logran una degradación del 60% en 28 días bajo las pruebas OECD 301B. Los operadores de energía eólica marina, incluidos Equinor y Ørsted, especifican cada vez más fluidos HEES para mitigar los riesgos de derrames. Las mezclas sintéticas de PAO y PAG dominan los fluidos de tren de transmisión premium debido a su estabilidad a la oxidación y rendimiento a bajas temperaturas, justificando primas de precio del 30-50%. Los aceites semisintéticos para turismos con un contenido sintético del 20-40% ofrecen una alternativa rentable para los consumidores. La producción de aceite base del Grupo III en Europa aumentó un 15% durante 2024-2025 a medida que las refinerías actualizaron los hidrocraqueadores, proporcionando propiedades casi sintéticas a un menor costo para respaldar las tendencias de aceites de motor de baja viscosidad.

Las mezclas minerales del Grupo I continúan sirviendo a los mercados de aceites de engranajes y mecanizado sensibles al precio, aunque algunas fundiciones en los Balcanes y los países bálticos están transitando al Grupo II a medida que mejora la disponibilidad. Los mezcladores están combinando el Grupo II re-refinado con el Grupo III virgen para producir aceites de motor ACEA C3 que cumplen los requisitos de bajo contenido en SAPS al tiempo que promueven la circularidad. Los polialquilenglicoles premium están ganando terreno en los lubricantes para compresores de gas en ensayos de mezcla de hidrógeno en Alemania, beneficiándose de la solubilidad en agua y la operación libre de barniz.

Por Industria de Usuario Final: El Segmento Industrial Supera el Dominio Automotriz

La industria automotriz concentró el 53,11% de la cuota del mercado de lubricantes de Europa en 2025, pero se espera que el segmento industrial crezca a la tasa más rápida, con una CAGR del 2,33% hasta 2031. La demanda de fluidos de mecanizado está aumentando en Europa Central y Oriental a medida que el mecanizado se traslada a la región para apoyar la cadena de suministro de vehículos electrificados de Alemania. El uso de aceite de transformador está aumentando a medida que las empresas de servicios públicos reemplazan unidades envejecidas por diseños rellenos de éster que permiten el despliegue urbano sin depósitos de supresión de incendios. Las actividades de construcción y minería en Polonia y los Balcanes están impulsando el consumo de fluidos hidráulicos, respaldadas por inversiones del fondo de cohesión de la UE en infraestructura.

En el sector automotriz, los vehículos híbridos y eléctricos de batería están desplazando la demanda hacia fluidos de gestión térmica, aceites de accionamiento eléctrico y grasas de alta velocidad, reduciendo la dependencia de los aceites de motor. Los lubricantes marinos se están adaptando a las regulaciones de azufre de la OMI 2020, con volúmenes de aceite de cilindro en descenso a medida que los barcos utilizan combustible de bajo contenido en azufre, aunque los buques equipados con depuradores aún requieren productos de alto número de base. El sector aeroespacial sigue siendo un nicho pero rentable, con aceites de turbina sintéticos que cumplen especificaciones MIL que exigen primas debido a la limitada competencia entre proveedores. Los operadores de equipos pesados en construcción y agricultura están adoptando fluidos hidráulicos biodegradables para operaciones forestales en Noruega y Suecia. Las unidades de generación de energía utilizan cada vez más aceites de turbina del Grupo III para activos de gas y eólicos, extendiendo los intervalos de cambio a cinco años o más.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Resto de Europa representó el 31,34% del volumen de 2025, abarcando una mezcla fragmentada de Escandinavia, los Balcanes y estados más pequeños de Europa Central y Oriental donde los mezcladores locales prosperan bajo diversos regímenes regulatorios. Se espera que Rusia logre el crecimiento más rápido, con una CAGR del 2,22% hasta 2031, a medida que Gazpromneft y Lukoil amplían la capacidad de mezcla en 120.000 toneladas tras la salida de las grandes empresas occidentales en 2022. La producción automotriz de Alemania disminuyó un 6% en 2025, pero la demanda de los sectores químico, de maquinaria y de energías renovables sigue siendo sólida.

Francia se beneficia de la logística vinculada a la refinería de TotalEnergies, mientras que el Reino Unido enfrenta desafíos de registro post-Brexit que incrementan los costos de las formulaciones paneuropeas. La antigüedad media de los vehículos en Italia de 13,2 años respalda las ventas de aceite de motor en el mercado de posventa, y sus centros de maquinaria en Lombardía y Emilia-Romaña impulsan la demanda de fluidos de mecanizado especializados. El mercado de España se caracteriza por una combinación de demanda costera impulsada por el turismo y requisitos industriales del interior para aceites automotrices y lubricantes de engranajes.

Polonia, la República Checa y Hungría se están beneficiando de las inversiones en plantas de baterías y del mayor uso de maquinaria de construcción. Los países nórdicos se centran en lubricantes biodegradables, con Noruega y Suecia imponiendo hidráulicos HEES en silvicultura, lo que resulta en primas de precio del 20-30% sobre las alternativas minerales. Los Balcanes y los países bálticos siguen siendo sensibles al precio, dominados por aceites minerales de pequeños mezcladores locales. Turquía, situada entre Europa y el Oriente Medio, exporta mezclas al norte de África mientras depende de importaciones de aceite base ruso y mediterráneo, exponiendo su cadena de suministro a fluctuaciones cambiarias y riesgos geopolíticos.

Panorama Competitivo

El mercado de lubricantes de Europa está moderadamente concentrado, con Shell, TotalEnergies, BP, ExxonMobil y FUCHS representando colectivamente aproximadamente el 50% del volumen en 2025. Estas empresas aprovechan la integración desde la refinería hasta el comercio minorista para asegurar materias primas y lograr economías de escala. Sin embargo, los independientes especializados como FUCHS y Liqui Moly han establecido nichos en grasas de alto rendimiento y aceites para turismos de bajo contenido en SAPS. Los actores regionales como MOL Hungary, Repsol y Gazpromneft capitalizan la proximidad a los clientes locales y los tamaños de lote flexibles para capturar pedidos que las multinacionales pasan por alto.

La sostenibilidad es un área de enfoque clave para las iniciativas estratégicas. TotalEnergies introdujo una línea de aceites hidráulicos de base biológica para energía eólica marina y silvicultura en 2025, mientras que Shell amplió la capacidad de aceite base re-refinado en Rheinland, Alemania, para cumplir con las propuestas de contenido reciclado. FUCHS presentó 12 patentes de lubricantes durante 2024-2025, orientadas a aceites híbridos 0W-8 y grasas de sulfonato de calcio para rodamientos de ruedas de vehículos eléctricos. Las plataformas digitales de monitoreo de condición ofrecidas por Shell y TotalEnergies combinan el suministro de productos con análisis predictivos, vinculando a los clientes en acuerdos plurianuales.

Los proveedores de materiales intermedios también están ampliando sus roles en la cadena de valor. Croda y Emery Oleochemicals suministran bioésteres que los mezcladores utilizan para calificar para la Etiqueta Ecológica de la UE. El cumplimiento de las normas REACH e ISO actúa tanto como barrera para los actores establecidos como oportunidad para las empresas medianas que pueden certificar mezclas de nicho rápidamente. Los distribuidores regionales están contrarrestando la presión de volumen de los diseños de turbinas eólicas de llenado de por vida añadiendo servicios como filtración in situ y análisis de aceite, desplazando el enfoque desde los litros vendidos hacia el tiempo de actividad entregado.

Líderes de la Industria de Lubricantes de Europa

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Chevron Phillips Chemical (CPChem) duplicó su capacidad de producción de polialfaolefina (PAO) de baja viscosidad en Beringen, Bélgica, a 120.000 toneladas métricas por año, convirtiéndose en el mayor productor de PAO a base de deceno en Europa. La expansión satisfizo la creciente demanda de lubricantes sostenibles de alto rendimiento en vehículos eléctricos y aplicaciones industriales.

- Agosto de 2025: Castrol introdujo su nueva gama de lubricantes MHP (MHP 1-30 y MHP 1-40) en Europa en agosto de 2025. Esta gama está diseñada para motores marinos de cuatro tiempos de velocidad media, en particular los que operan con combustibles alternativos como el GNL o los biocombustibles, y proporciona una mayor limpieza del motor y protección contra el desgaste, con ensayos de campo que indican intervalos de drenaje de aceite de hasta 1.000 horas.

Alcance del Informe del Mercado de Lubricantes de Europa

Los lubricantes son sustancias elaboradas a partir de una combinación de aceites base y aditivos. Estos lubricantes se utilizan en diversas aplicaciones automotrices como motores, frenos, engranajes y otras piezas. La composición del aceite base en la formulación de lubricantes es principalmente del 75-90%. Los lubricantes se utilizan para reducir la fricción entre superficies en contacto con el fin de minimizar la pérdida de energía generada por la fricción.

El mercado de lubricantes de Europa está segmentado por tipo de producto, tipo de aceite base, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso de caucho y aceite blanco), fluidos de mecanizado, aceite de turbina, aceite de transformador y otros tipos de productos. Por tipo de aceite base, el mercado está segmentado en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado está segmentado en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuarios finales. El segmento automotriz está further segmentado en vehículos de pasajeros, vehículos comerciales y motocicletas. El segmento de equipos pesados está further segmentado en construcción, minería y agricultura. El segmento industrial está further segmentado en generación de energía, metalurgia y mecanizado, textiles, y petróleo y gas. El informe también cubre el tamaño del mercado y las previsiones de lubricantes en 6 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Mecanizado |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Mecanizado | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuarios Finales |

| Francia |

| Alemania |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Mecanizado | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Mecanizado | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de lubricantes de Europa?

El mercado de lubricantes de Europa se sitúa en 6,60 mil millones de litros en 2026 y se proyecta que alcance 7,22 mil millones de litros en 2031, lo que implica una CAGR del 1,82% durante 2026-2031.

¿Qué tipo de producto crece más rápido hasta 2031?

Las grasas lideran el crecimiento con una CAGR del 2,07% hasta 2031 gracias a la demanda de rodamientos de vehículos eléctricos y turbinas eólicas marinas.

¿Qué importancia tienen los lubricantes de base biológica en la región?

Se espera que los lubricantes de base biológica se expandan a una CAGR del 3,12% hasta 2031, superando a los lubricantes minerales y sintéticos a medida que se endurecen las normas de la Etiqueta Ecológica de la UE.

¿Qué país se espera que crezca más rápido hasta 2031?

Rusia está en camino de registrar el crecimiento más rápido con una CAGR del 2,22% hasta 2031, impulsada por actualizaciones de refinerías domésticas y sustitución de importaciones.

Última actualización de la página el: