Tamaño y Participación del Mercado de Lubricantes Automotrices de Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

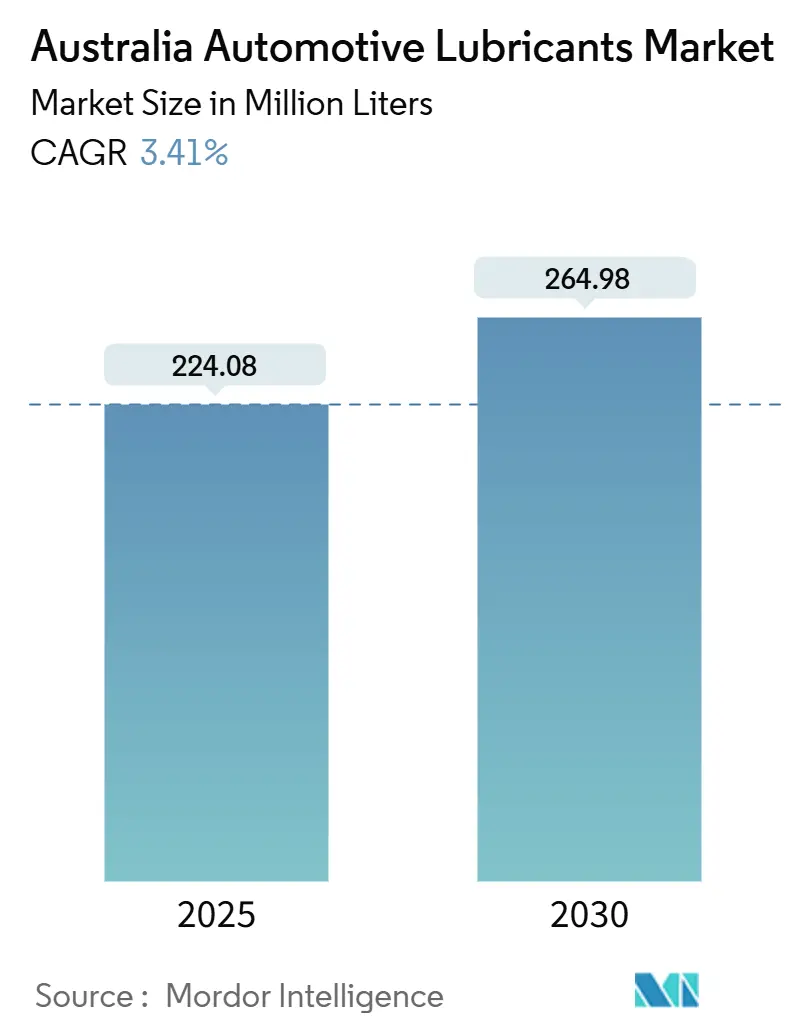

| Volumen del Mercado (2025) | 224.08 Millones de litros |

| Volumen del Mercado (2030) | 264.98 Millones de litros |

| Tasa de crecimiento (2025 - 2030) | 3.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Australia por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Australia se estima en 224,08 millones de litros en 2025, y se espera que alcance 264,98 millones de litros en 2030, a una CAGR del 3,41% durante el período de pronóstico (2025-2030). El crecimiento de la demanda refleja un delicado equilibrio entre un parque vehicular envejecido que promedia 11 años, una flota en expansión y una creciente penetración de vehículos eléctricos (EV). La adopción temprana de lubricantes de baja viscosidad y alta eficiencia de combustible, requeridos bajo el Estándar de Eficiencia de Nuevos Vehículos (NVES) de Australia y las normas de emisiones Euro 6d, respalda los volúmenes de grado premium. Mientras tanto, las flotas comerciales y mineras impulsan la adopción de mezclas sintéticas diseñadas para condiciones operativas severas. La presión sobre los márgenes persiste a medida que la producción nacional de crudo disminuye y las importaciones de aceite base se vuelven más volátiles, a pesar de los pronósticos de que los precios del Brent se moderarán, lo que obliga a los proveedores a optimizar el abastecimiento y la distribución. La inversión continua en plataformas de monitoreo remoto del estado del aceite y de mantenimiento predictivo refuerza la demanda de servicios de valor agregado, compensando la amenaza de volumen a largo plazo que representa la rápida adopción de vehículos eléctricos.

Conclusiones Clave del Informe

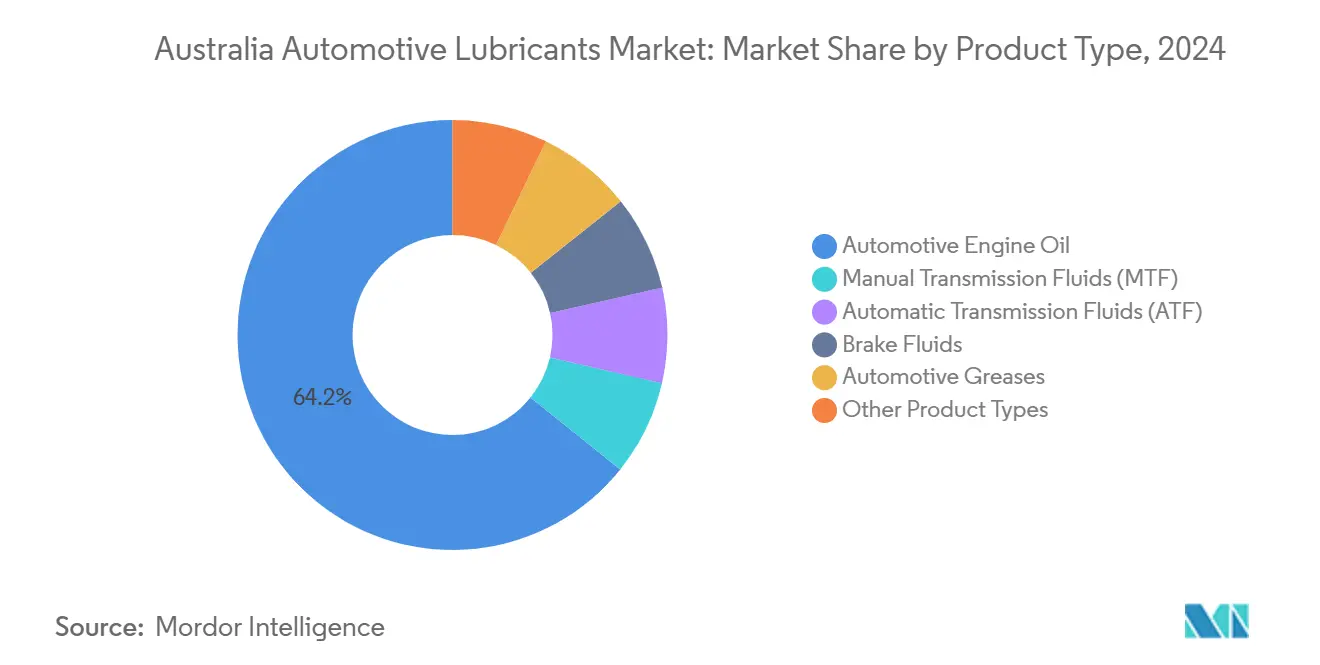

- Por tipo de producto, los aceites de motor lideraron con una participación de ingresos del 64,23% en 2024, mientras que los fluidos de transmisión automática registraron la CAGR proyectada más rápida del 3,67% hasta 2030.

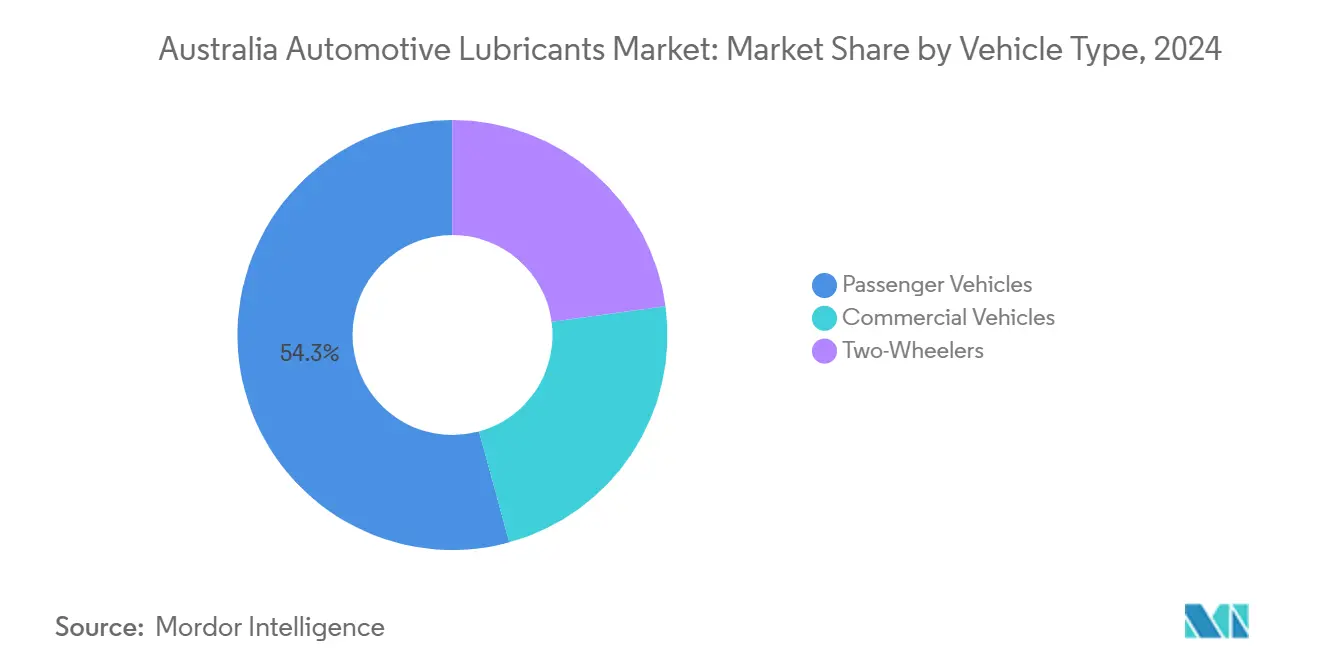

- Por tipo de vehículo, los vehículos de pasajeros representaron el 54,26% de la participación del mercado de lubricantes automotrices de Australia en 2024; sin embargo, se pronostica que los vehículos comerciales se expandirán a una CAGR del 3,78% hasta 2030.

Tendencias e Información del Mercado de Lubricantes Automotrices de Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta penetración de aceites genuinos de fabricantes de equipos originales sostiene la demanda de grado premium | +0.8% | Nacional, con concentración en las principales redes de servicio metropolitanas | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia aceites de baja viscosidad y alta eficiencia de combustible | +1.2% | Nacional, impulsado por los requisitos de cumplimiento del NVES y Euro 6d | Corto plazo (≤ 2 años) |

| El parque vehicular maduro pero envejecido mantiene los volúmenes del mercado de posventa | +0.9% | Nacional, con mayor impacto en áreas regionales con flotas más antiguas | Largo plazo (≥ 4 años) |

| Crecimiento de mezclas sintéticas y de base biológica para la reducción de carbono | +0.6% | Nacional, con adopción temprana en operaciones de flotas y minería | Mediano plazo (2-4 años) |

| Adopción del monitoreo remoto del estado del aceite entre las flotas | +0.4% | Regiones mineras (Australia Occidental, Queensland, Nueva Gales del Sur), corredores de transporte comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Penetración de Aceites Genuinos de Fabricantes de Equipos Originales Sostiene la Demanda de Grado Premium

Las sólidas alianzas de llenado de fábrica significan que dos de cada tres fabricantes especifican fluidos Castrol en la producción, lo que garantiza una demanda confiable en el mercado de posventa para formulaciones de grado premium. Los reparadores independientes ahora acceden a los mismos datos bajo el Esquema de Información de Vehículos de Motor, cerrando la brecha de información con las redes de concesionarios y reforzando los estándares de calidad a nivel nacional[1]Comisión Australiana de Competencia y Consumidores, "Esquema de Información de Vehículos de Motor," accc.gov.au. Los servicios digitales de análisis de aceite, como Shell LubeAnalyst, ayudan a las flotas a verificar los ahorros en el costo total de propiedad, reforzando su disposición a pagar precios premium.

Cambio Regulatorio hacia Aceites de Baja Viscosidad y Alta Eficiencia de Combustible

El NVES, vigente desde enero de 2025, establece un objetivo de reducción de emisiones del 60% por vehículo para 2030, acelerando la transición hacia lubricantes de bajo contenido de sulfato, ceniza y fósforo (SAPS) que protegen los filtros de partículas en trenes de potencia avanzados. Las reformas de calidad del combustible que reducen el azufre a 10 ppm para diciembre de 2025 permiten además intervalos de drenaje extendidos, reduciendo los requisitos totales de lubricante incluso a medida que aumenta el valor por litro.

El Parque Vehicular Maduro pero Envejecido Mantiene los Volúmenes del Mercado de Posventa

Los modelos de combustión interna aún representan la mayoría de la flota nacional y, a medida que vencen las garantías, los propietarios cambian cada vez más de las marcas de fabricantes de equipos originales a alternativas de posventa más rentables. La antigüedad de los vehículos en las zonas remotas supera los promedios metropolitanos, lo que fomenta cambios de aceite más frecuentes y sostiene la demanda de volumen tradicional.

Crecimiento de Mezclas Sintéticas y de Base Biológica para la Reducción de Carbono

Los operadores de flotas y las empresas mineras están adoptando lubricantes sintéticos y de base biológica para cumplir con los mandatos de criterios ambientales, sociales y de gobernanza (ESG). PETRONAS, con el objetivo de alcanzar cero emisiones netas para 2050, ha introducido gamas de fluidos que ofrecen una protección contra el desgaste comparable con una menor huella de gases de efecto invernadero. La participación de base biológica sigue siendo pequeña, pero los análisis de ciclo de vida que incluyen los beneficios de eliminación y ahorro de combustible están mejorando la propuesta de valor.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida adopción de vehículos eléctricos e híbridos reduce los volúmenes de aceite para motores de combustión interna | -1.8% | Nacional, con adopción acelerada en áreas metropolitanas y operaciones de flotas | Corto plazo (≤ 2 años) |

| Los costos volátiles de las materias primas de aceite base presionan los márgenes | -0.7% | Nacional, afectando a todos los participantes del mercado con impacto variable según la integración de la cadena de suministro | Mediano plazo (2-4 años) |

| Proliferación de lubricantes falsificados en el comercio electrónico | -0.5% | Nacional, con mayor concentración en canales de venta minorista en línea y segmentos de consumidores sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción de Vehículos Eléctricos e Híbridos Reduce los Volúmenes de Aceite para Motores de Combustión Interna

Las ventas de vehículos eléctricos aumentaron en los nuevos registros, con pronósticos que sugieren que superarán el 53% para 2030 en el escenario más probable. Esta trayectoria limita el crecimiento de los lubricantes para motores de combustión interna (ICE), aunque los fluidos especializados para vehículos eléctricos destinados a engranajes de reducción, enfriamiento de baterías y gestión térmica representan un nicho incipiente pero estratégico.

Los Costos Volátiles de las Materias Primas de Aceite Base Presionan los Márgenes

Se proyecta que la producción nacional de crudo disminuirá para 2028-29, exponiendo a los refinadores y mezcladores a las fluctuaciones de precios globales incluso cuando el Brent se suavice a largo plazo. Los mezcladores locales más pequeños, como Penrite, enfrentan una mayor volatilidad de insumos que los grandes grupos integrados que pueden aprovechar las redes globales de aceite base.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Anclan el Crecimiento Mientras los Fluidos de Transmisión se Aceleran

Los aceites de motor mantuvieron una participación dominante del 64,23% del mercado de lubricantes automotrices de Australia en 2024. Los sintéticos de bajo contenido de SAPS que cumplen con las normas Euro 6d exigen precios premium, compensando el cambio gradual hacia trenes de potencia electrificados. Se proyecta que los fluidos de transmisión automática experimentarán una CAGR del 3,67% hasta 2030, a medida que las transmisiones de doble embrague y las transmisiones continuamente variables ganan popularidad tanto en flotas de vehículos de pasajeros como de vehículos comerciales ligeros. El segmento está experimentando una rápida innovación en química de aditivos, orientada a la estabilidad al cizallamiento y las propiedades de larga duración adecuadas para intervalos de drenaje de 100.000 km. Los fluidos de transmisión manual y los fluidos de dirección asistida enfrentan un declive estructural debido a la adopción de cajas de cambios automáticas y la dirección eléctrica, mientras que las grasas de complejo de litio de alta temperatura están ganando participación de mercado en entornos mineros severos.

La demanda de fluido de transmisión automática también se beneficia de las estrictas condiciones de garantía de los fabricantes de equipos originales que exigen el uso de productos genuinos o técnicamente equivalentes, creando así oportunidades para la venta ascendente de sintéticos premium. Por el contrario, la penetración de fluidos de enfriamiento por inmersión para paquetes de baterías de vehículos eléctricos, aunque todavía es un nicho, está atrayendo inversión en investigación y desarrollo que podría diversificar las carteras de proveedores más allá de las líneas tradicionales de aceite de motor. Los proveedores que amplían los servicios de laboratorio para diagnósticos de fluidos en campo refuerzan su posición en los canales de posventa de valor agregado.

Por Tipo de Vehículo: Las Flotas Comerciales Superan a los Automóviles de Pasajeros en Crecimiento de Volumen

Los automóviles de pasajeros representaron el 54,26% del mercado de lubricantes automotrices de Australia en 2024, lo que refleja redes de servicio consolidadas y un comportamiento de mantenimiento consistente entre los propietarios individuales. Sin embargo, los vehículos comerciales (camiones, autobuses y equipos mineros todoterreno) se expandirán a una CAGR del 3,78% hasta 2030. La adquisición de flotas comerciales favorece los sintéticos de drenaje extendido que reducen el tiempo de inactividad y los gastos de mantenimiento, incluso a precios premium por litro. Las empresas mineras en Australia Occidental y Queensland especifican formulaciones de primer nivel que resisten temperaturas ambientes superiores a 50 °C, alta carga de polvo y operaciones continuas.

La consolidación de flotas permite la compra centralizada, recompensando a los proveedores que ofrecen análisis integrados, programas de capacitación y reciclaje. La demanda de lubricantes para motocicletas se mantiene estable en los corredores de desplazamiento urbano y los segmentos de entusiastas, aunque los volúmenes son modestos en comparación con los de las categorías de cuatro ruedas. Las oportunidades de crecimiento en el mercado de motocicletas residen en los aceites sintéticos 5W-40 y los aceites de carreras de base éster, que se comercializan a través de talleres de rendimiento. En contraste, los scooters típicamente utilizan mezclas minerales sensibles al precio.

Análisis Geográfico

Nueva Gales del Sur y Victoria juntas representan una porción significativa de los volúmenes nacionales debido a las densas poblaciones de vehículos, las redes de concesionarios maduras y la proximidad a las terminales de importación en Port Botany y Port Melbourne. Los largos desplazamientos urbanos y los mayores ingresos disponibles inclinan la preferencia del consumidor hacia los sintéticos premium. Australia Occidental, dominada por la actividad minera, genera mayores ingresos por litro debido al uso generalizado de sintéticos de servicio pesado en camiones de acarreo y cargadoras que operan en el Pilbara, donde el polvo, las altas temperaturas y las pronunciadas pendientes de las vías de acarreo aceleran la degradación del lubricante. Proveedores como Viva Energy han invertido 25 millones de USD en un nuevo centro de distribución en Karratha para acortar los plazos de entrega y asegurar el suministro a los clientes remotos[2]Viva Energy, "Instalación de Lubricantes del Pilbara," vivaenergy.com.au.

La combinación de agricultura, construcción y corredores de carga de Queensland sustenta una demanda saludable de aceites para motores diésel y fluidos hidráulicos. Las condiciones húmedas y tropicales exacerban la oxidación y la formación de lodos, lo que subraya la importancia de las formulaciones de alto número de base total (TBN) con una sólida capacidad de neutralización de ácidos. Australia Meridional y Tasmania contribuyen con participaciones más pequeñas pero estables, impulsadas por flotas de viticultura, acuicultura y turismo que requieren lubricantes versátiles para ciclos operativos mixtos. Los activos mineros y de defensa del Territorio del Norte generan bolsas de demanda de alto margen, pero las largas líneas de suministro plantean desafíos para la logística y la gestión de inventarios.

En general, las disparidades regionales se están reduciendo a medida que las plataformas de comercio electrónico amplían la disponibilidad de productos; sin embargo, el desafío de la autenticidad impide que el volumen en línea iguale al del comercio minorista físico o los canales de talleres. Los proveedores que combinan escaparates digitales con presencia en almacenes locales pueden mitigar los riesgos de falsificación y mejorar la confianza del cliente, especialmente en áreas remotas donde el acceso físico a puntos de venta de marcas es limitado.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de Australia está moderadamente consolidado. Los grandes grupos globales continúan dando forma a la dirección estratégica del mercado de lubricantes automotrices de Australia a través de la investigación y el desarrollo técnico, los respaldos de fabricantes de equipos originales y las cadenas de suministro verticalmente integradas. Su capacidad para absorber la volatilidad de las materias primas e invertir en fluidos de próxima generación para vehículos eléctricos fortalece las posiciones competitivas. Las marcas locales aprovechan los cambios ágiles de formulación, el envasado específico por región y los precios competitivos para asegurar participación en los canales independientes. Los disruptores minoristas, en particular Bunnings Warehouse, están probando pasillos de lubricantes que podrían erosionar las cadenas tradicionales de repuestos automotrices si se produce un despliegue a nivel nacional. Los acuerdos estratégicos continúan remodelando el panorama. Los proveedores presentan cada vez más sus credenciales de sostenibilidad, ofreciendo líneas de productos neutras en carbono respaldadas por evaluaciones de ciclo de vida y envases biodegradables para alinearse con los objetivos de criterios ambientales, sociales y de gobernanza (ESG) de los clientes.

Líderes de la Industria de Lubricantes Automotrices de Australia

Shell plc

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Saudi Arabian oil Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c. anunció planes para vender su división de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de un programa de desinversión más amplio de 20.000 millones de USD.

- Diciembre de 2024: LIQUI MOLY lanzó nuevos aceites de motor generalistas para Australia, formulados en Alemania y producidos en Tailandia para el suministro regional.

Alcance del Informe del Mercado de Lubricantes Automotrices de Australia

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes automotrices de Australia en 2025?

El tamaño del mercado de lubricantes automotrices de Australia es de 224,08 millones de litros en 2025 y se prevé que alcance 264,98 millones de litros en 2030.

¿Qué CAGR se pronostica para la demanda de lubricantes hasta 2030?

Se proyecta que la demanda nacional crecerá a una CAGR del 3,41% de 2025 a 2030.

¿Qué categoría de producto lidera el consumo?

Los aceites de motor representan el 64,23% de los volúmenes totales gracias a la flota vehicular de Australia, compuesta en su mayoría por motores de combustión interna.

¿Qué segmento crece más rápido?

Se espera que los fluidos de transmisión automática muestren el mayor crecimiento con una CAGR del 3,67% debido a la adopción más amplia de tecnologías de transmisión avanzadas.

¿Cómo afectará el crecimiento de los vehículos eléctricos a los proveedores de lubricantes?

El aumento de la penetración de vehículos eléctricos restringe los volúmenes tradicionales de aceite de motor, pero abre nuevas oportunidades en fluidos especializados para la línea de transmisión y la gestión térmica de vehículos eléctricos.

Última actualización de la página el: