Tamaño y Participación del Mercado de Lubricantes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

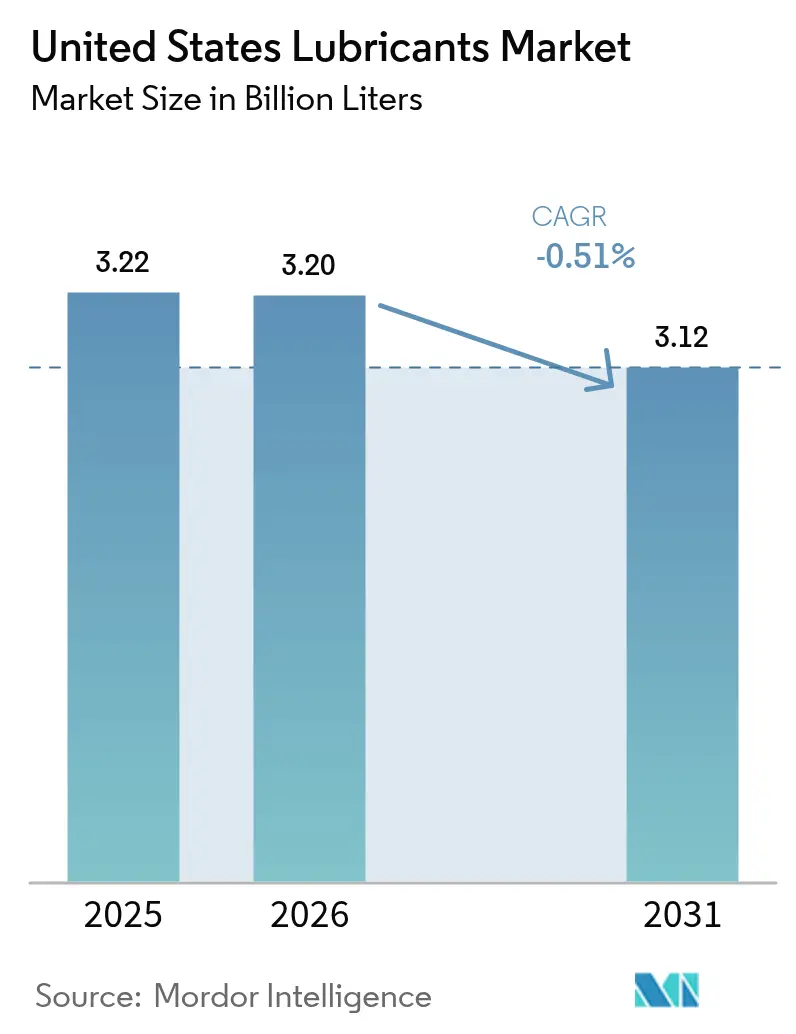

| Tamaño del mercado en el año base (2025) | 3.22 Mil millones de litros |

| Volumen del Mercado (2026) | 3.20 Mil millones de litros |

| Volumen del Mercado (2031) | 3.12 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | -0.51% CAGR |

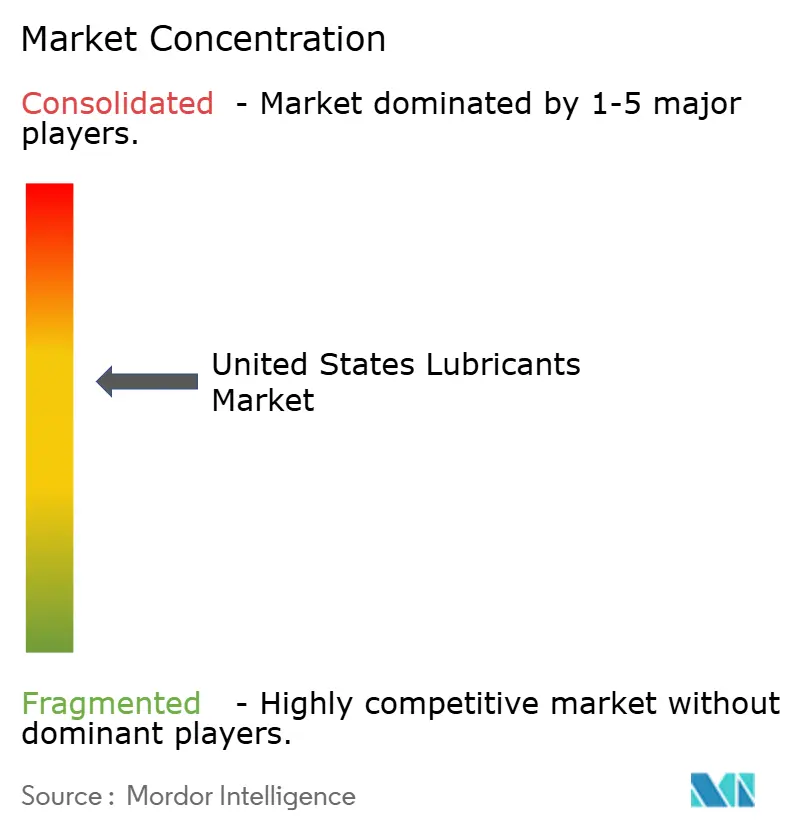

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Lubricantes de los Estados Unidos se contraiga de 3,22 mil millones de litros en 2025 y 3,20 mil millones de litros en 2026 a 3,12 mil millones de litros en 2031, registrando una CAGR de -0,51% entre 2026 y 2031. Los volúmenes de aceite de motor automotriz están disminuyendo debido a la creciente adopción de vehículos eléctricos (VE) y la extensión de los intervalos de cambio de aceite por parte de los fabricantes de equipos originales (OEM) a más de 10.000 millas. Además, la regulación de bajas emisiones de óxidos de nitrógeno (NOx) de 2027 de la Agencia de Protección Ambiental (EPA) está impulsando un cambio hacia aceites PC-12 de ultra baja viscosidad, que requieren aceites base de Grupo III de alta calidad. Las expansiones de la capacidad de producción doméstica de Grupo III por parte de ExxonMobil y Chevron han reducido la dependencia de las importaciones, pero también han intensificado la competencia de precios entre los mezcladores independientes. Mientras tanto, las plataformas de monitoreo de condición habilitadas por inteligencia artificial (IA) están segmentando la demanda, con flotas que optan por sintéticos premium, mientras que los compradores sensibles al costo continúan prefiriendo los aceites minerales.

Conclusiones Clave del Informe

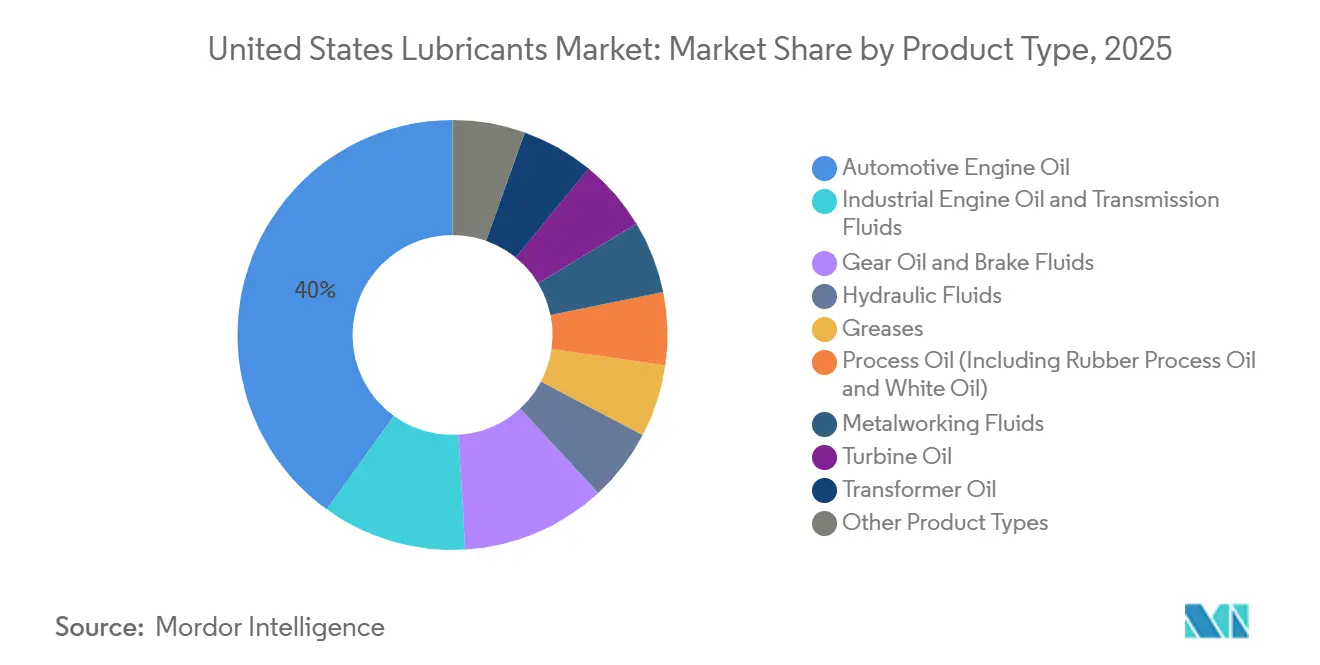

- Por tipo de producto, el aceite de motor automotriz lideró con el 40,05% de la participación del Mercado de Lubricantes de los Estados Unidos en 2025, mientras que se proyecta que el aceite de motor industrial registre el crecimiento más rápido con una CAGR del 0,07% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral representaron el 61,70% de la participación del Mercado de Lubricantes de los Estados Unidos en 2025, mientras que se prevé que los lubricantes de base biológica se expandan a una CAGR del 0,22% hasta 2031.

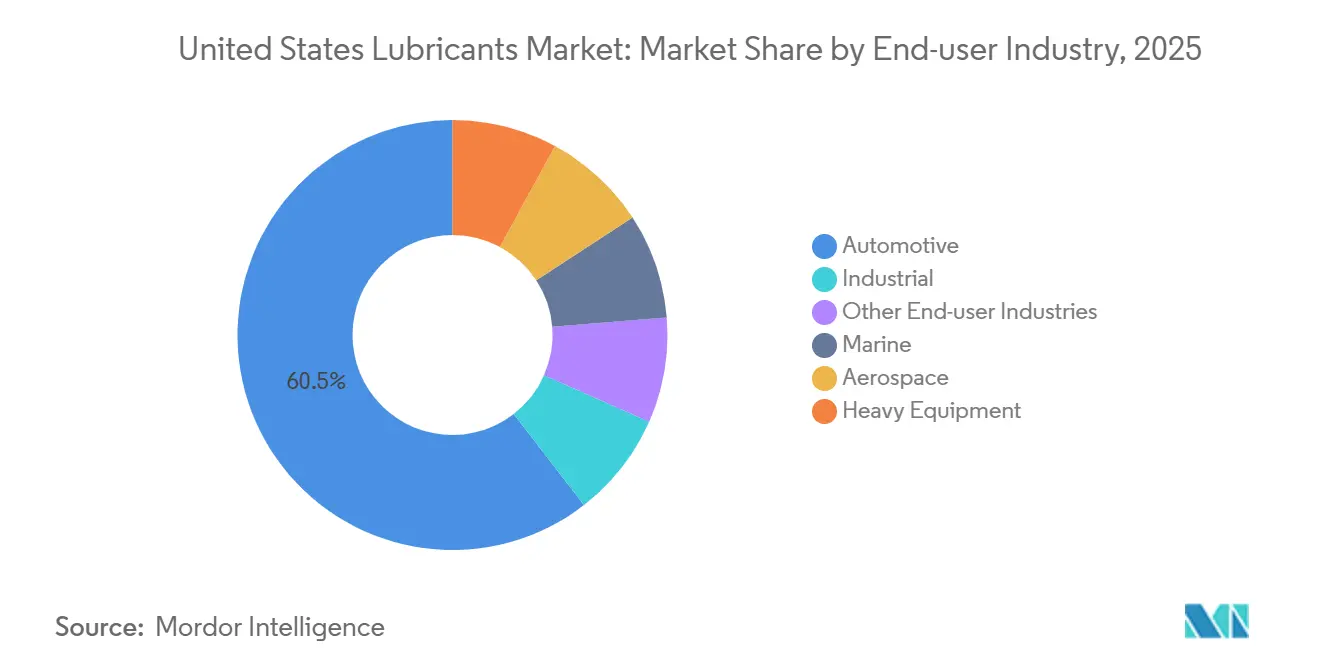

- Por industria de usuario final, el segmento automotriz mantuvo el 60,48% de la participación del Mercado de Lubricantes de los Estados Unidos en 2025, mientras que se espera que el segmento industrial avance a una CAGR del 0,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación de la manufactura y la construcción | +0.3% | Nacional, concentrado en Texas, California y los corredores industriales de los Grandes Lagos | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones de Grupo II/III y sintéticas | +0.2% | Nacional, con mayor adopción premium en el Noreste y la Costa Oeste | Largo plazo (≥ 4 años) |

| La norma de bajas emisiones de NOx de la EPA para 2027 impulsa los aceites de ultra baja viscosidad | +0.4% | Nacional, operadores de flotas de servicio pesado en centros logísticos (Texas, Illinois, California) | Corto plazo (≤ 2 años) |

| Adiciones de capacidad doméstica de Grupo III que reducen el riesgo de importación | +0.1% | Nacional, beneficios de la cadena de suministro concentrados en los centros de refinación de la Costa del Golfo | Mediano plazo (2-4 años) |

| Adopción de mantenimiento predictivo habilitado por IA para lubricantes premium | +0.2% | Nacional, adopción temprana en flotas automotrices y manufactura discreta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Manufactura y la Construcción

La producción industrial retomó el crecimiento a finales de 2025, aumentando la demanda de fluidos para trabajo de metales, aceites de engranajes y aceites hidráulicos en la manufactura discreta. El gasto en infraestructura bajo la Ley de Inversión en Infraestructura y Empleos mejoró la utilización de equipos de construcción, impulsando la necesidad de fluidos hidráulicos biodegradables[1]Oficina del Censo de los Estados Unidos, "Valor de la Construcción Puesta en Servicio," census.gov. El ensamblaje automotriz se mantuvo estable a medida que la producción de vehículos eléctricos reemplazó los trenes de potencia lubricados tradicionales, pero el mecanizado aeroespacial y de dispositivos médicos experimentó crecimiento, favoreciendo los refrigerantes sintéticos. La expansión en la minería de cobre y litio apoyó aún más el uso de fluidos hidráulicos ecológicos en áreas ambientalmente sensibles. Estos factores mitigaron parcialmente la disminución en los volúmenes automotrices.

Cambio Hacia Formulaciones de Grupo II/III y Sintéticas

Los aceites base de Grupo II y Grupo III representaron aproximadamente el 55% del volumen de aceite terminado en 2025, ya que los OEM especificaron aceites de bajo contenido de cenizas sulfatadas, fósforo y azufre (SAPS) para mejorar la durabilidad del postratamiento de emisiones. Las expansiones de ExxonMobil en Baytown y de Chevron en Pascagoula añadieron colectivamente 14.000 barriles por día de suministro de Grupo III, reduciendo la dependencia de las importaciones y reduciendo las primas de precio. Los sintéticos de polialfaolefina y éster, con precios entre un 15-20% más altos que el Grupo III, ganaron popularidad en motores de gasolina de inyección directa turboalimentados debido a sus beneficios de control de depósitos. Las cadenas de cambio de aceite rápido en áreas rurales continuaron priorizando las mezclas minerales 5W-30, creando un mercado de dos niveles. Los requisitos de licencia de la API garantizaron que los aceites para vehículos nuevos cumplieran con los estándares ILSAC GF-6B o API SP, exigiendo efectivamente aceites base de mayor calidad.

La Norma de Bajas Emisiones de NOx de la EPA para 2027 Impulsa los Aceites de Ultra Baja Viscosidad

La EPA finalizó su norma de bajas emisiones de NOx para vehículos pesados en diciembre de 2024, lo que llevó a la introducción de la categoría PC-12 con grados de viscosidad tan bajos como 0W-20. Las mejoras en la economía de combustible del 1-2% son críticas para las flotas que enfrentan precios del diésel superiores a 4 USD por galón en 2025. Los fabricantes de aditivos han invertido más de 200 millones de USD en química de bajo contenido de SAPS para cumplir con el nuevo límite de cenizas sulfatadas del 0,4%. Los OEM de camiones deben finalizar los contratos de suministro de aceite para mediados de 2026 para garantizar la certificación, comprimiendo los plazos de desarrollo. Las formulaciones CK-4 heredadas continuarán utilizándose para motores anteriores a 2027, segmentando el mercado de aceites para servicio pesado durante el resto de la década.

Adiciones de Capacidad Doméstica de Grupo III que Reducen el Riesgo de Importación

Las importaciones de Grupo III de los Estados Unidos disminuyeron de 42.000 a 35.000 barriles por día entre 2023 y 2025, a medida que ExxonMobil y Chevron pusieron en línea nueva capacidad. El proyecto de gas a líquido de Vertex Energy se espera que añada 3.000 barriles por día adicionales de Grupo II de bajo carbono. Este aumento de la oferta comprimió los diferenciales de precio sobre el Grupo II, reduciendo los márgenes de los mezcladores. Los acuerdos de maquila con las principales empresas integradas se han vuelto esenciales para los independientes como HF Sinclair y Calumet. El panorama de oferta concentrado ha elevado las barreras de entrada para posibles nuevos participantes en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del aceite base que comprime los márgenes de los mezcladores | -0.6% | Nacional, aguda para los mezcladores independientes en el Medio Oeste y el Sureste | Corto plazo (≤ 2 años) |

| Intervalos de cambio de aceite extendidos por los OEM que reducen la demanda de reposición | -0.8% | Nacional, concentrado en los segmentos de automóviles de pasajeros y camionetas ligeras | Largo plazo (≥ 4 años) |

| Escasez de espesante de jabón de litio que infla los costos de las grasas | -0.3% | Nacional, que afecta las aplicaciones de grasas automotrices e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aceite Base que Comprime los Márgenes de los Mezcladores

Los precios del Grupo II fluctuaron entre 3,20 y 4,10 USD por galón en 2025, reduciendo los márgenes de los mezcladores independientes a dígitos dobles bajos. Las principales empresas integradas mitigaron esta volatilidad a través de la refinación cautiva, mientras que los independientes enfrentaron entre 4 y 6 semanas de exposición entre las compras de materias primas y las ventas de productos. Los costos de aditivos, que representan entre el 15-20% de los costos totales, también aumentaron, lo que requirió ensayos de reformulación que requieren largas aprobaciones de los OEM. Los precios minoristas automotrices se mantuvieron inflexibles, limitando la capacidad de trasladar los costos. Los contratos industriales ofrecieron mayor flexibilidad de precios, pero representaron solo una cuarta parte del volumen total, insuficiente para compensar la presión en el segmento automotriz principal.

Intervalos de Cambio de Aceite Extendidos por los OEM que Reducen la Demanda de Reposición

Ford y General Motors ahora recomiendan intervalos de cambio de aceite de 10.000 millas para los motores turboalimentados convencionales, duplicando la vida útil del servicio en comparación con los estándares de 2015. Los monitores de vida útil del aceite a bordo optimizan aún más el momento del cambio, reduciendo el rendimiento para los concesionarios y los centros de cambio de aceite rápido[2]Asociación Nacional de Concesionarios de Automóviles, "Tendencias de Servicio 2025," nada.org. Los vehículos eléctricos no requieren aceite de motor, y los híbridos enchufables consumen hasta un 50% menos de lubricante, lo que reduce aún más la demanda de la base instalada. Si bien algunos conductores que realizan el mantenimiento por cuenta propia ignoran las recomendaciones de los OEM, sosteniendo una parte de la demanda minorista, la tendencia general a la baja en la demanda de reposición sigue siendo evidente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor Automotriz Ancla el Dominio del Volumen

El aceite de motor automotriz representó el 40,05% de la participación del Mercado de Lubricantes de los Estados Unidos en 2025. Sin embargo, se espera que la disminución en las ventas de vehículos con motor de combustión interna (MCI) y los intervalos de cambio de aceite más largos conduzcan a una contracción futura. Se proyecta que el aceite de motor industrial crezca modestamente a una CAGR del 0,07% hasta 2031, impulsado por la expansión de la generación de energía a gas y los generadores de respaldo para centros de datos. Las tendencias de los fluidos de transmisión varían: la demanda de fluido para transmisión continuamente variable (CVT) está aumentando, respaldada por una penetración del 38% de CVT en los vehículos utilitarios deportivos compactos, mientras que los automáticos de múltiples velocidades de llenado de por vida están reduciendo las ventas tradicionales de fluido para transmisión automática (ATF).

Los aceites de proceso proporcionan un amortiguador contra la debilidad del mercado automotriz, con volúmenes de aceite de proceso para caucho vinculados a 330 millones de envíos de neumáticos en los Estados Unidos en 2025. La producción de grasas enfrenta presiones de costos debido a la escasez de litio, lo que impulsa un cambio hacia sistemas de complejo de calcio para ciertas aplicaciones de chasis. Los fluidos hidráulicos biodegradables para equipos forestales están ganando terreno, impulsados por regulaciones ambientales a nivel estatal en el Noroeste del Pacífico. En todos estos segmentos, los lubricantes sintéticos premium continúan dominando donde las consideraciones de rendimiento y costo del ciclo de vida son críticas.

Por Tipo de Aceite Base: El Dominio de los Lubricantes de Base Mineral se Erosiona a Medida que los Lubricantes de Base Biológica Ganan Impulso

Los lubricantes de base mineral retuvieron el 61,70% de la participación del Mercado de Lubricantes de los Estados Unidos en 2025, principalmente debido a su ventaja de costo. Sin embargo, los mandatos de bajo contenido de SAPS (cenizas sulfatadas, fósforo y azufre) y los objetivos de eficiencia energética están empujando a los fabricantes de equipos originales (OEM) hacia lubricantes de Grupo III y sintéticos, expandiendo el segmento premium. Las mezclas semisintéticas, que combinan entre un 20-30% de polialfaolefina (PAO) con aceites base de Grupo II/III, están prosperando en los puntos de venta de cambio de aceite rápido que buscan un equilibrio entre costo y rendimiento.

Se espera que los lubricantes de base biológica crezcan a una CAGR del 0,22% hasta 2031, respaldados por la adquisición federal bajo el programa BioPreferred del Departamento de Agricultura de los Estados Unidos (USDA) y aplicaciones de nicho en el procesamiento de alimentos y la silvicultura. Sin embargo, las fluctuaciones en los precios de las materias primas y las limitaciones en el rendimiento a altas temperaturas restringen una adopción más amplia, posicionando los aceites de base biológica como complementarios en lugar de competidores directos de los sintéticos de base petroquímica.

Por Industria de Usuario Final: La Disminución Automotriz Compensada por la Resiliencia Industrial

La industria automotriz representó el 60,48% de la demanda de lubricantes en 2025. Sin embargo, la venta de 1,8 millones de vehículos eléctricos (VE) redujo el consumo de lubricantes para motores de combustión interna. Los camiones de servicio pesado compensaron parcialmente esta disminución, con los aceites PC-12 apoyando las actualizaciones de flotas. Los segmentos marino y aeroespacial ofrecen márgenes más altos debido a las estrictas especificaciones MIL-PRF e IMO, que crean barreras de entrada para nuevos competidores.

Se prevé que el segmento industrial crezca a una CAGR del 0,05% hasta 2031, impulsado por diversas aplicaciones en generación de energía, trabajo de metales y textiles. Las turbinas de gas natural están adoptando aceites ISO VG 32 por su superior estabilidad a la oxidación, mientras que el mecanizado aeroespacial depende cada vez más de refrigerantes sintéticos para el procesamiento de aleaciones de aluminio. La maquinaria de minería y construcción se está beneficiando de las inversiones en infraestructura, impulsando la demanda de aceites de motor de alto contenido de zinc y fluidos hidráulicos antidesgaste.

Análisis Geográfico

La demanda regional se concentra en la Costa del Golfo, el Medio Oeste y California. Los refinadores de la Costa del Golfo suministran aceites base de Grupo III, reduciendo los costos logísticos para los mezcladores regionales. El Medio Oeste, con sus centros de fabricación automotriz y de equipos pesados, consume volúmenes significativos de aceites de motor e hidráulicos. Las estrictas regulaciones ambientales de California están acelerando la adopción de sintéticos de bajo contenido de SAPS y fluidos biodegradables.

En el Noreste, los inviernos fríos impulsan la demanda de aceites sintéticos 0W-20 y 5W-30 con superior capacidad de bombeo. Los crecientes puertos y corredores de centros de datos del Sureste están aumentando la necesidad de aceites para turbinas y transformadores. Las operaciones forestales en el Oeste Montañoso están impulsando la demanda regional de fluidos hidráulicos de base biológica. Las variaciones climáticas y regulatorias entre regiones requieren mezclas de productos localizadas, lo que exige a los distribuidores gestionar eficazmente los inventarios ajustados estacionalmente.

Panorama Competitivo

Las empresas integradas como ExxonMobil, Shell, Chevron, Valvoline y BP controlaron aproximadamente el 64% del volumen del mercado en 2025, aprovechando la integración vertical y las extensas redes de distribución. La colaboración de Shell con Blue Tide en una refinería de re-refinación de 5.000 barriles por día reduce la intensidad de carbono de las materias primas y fortalece sus credenciales de economía circular. Los mezcladores independientes compiten en precio y presencia regional, pero siguen siendo vulnerables a las fluctuaciones en los costos del aceite base.

La agrupación de servicios ha surgido como un diferenciador clave, con programas como Signum y LubeAnalyst que convierten las ventas únicas en contratos basados en suscripción, mejorando la retención de clientes. Las empresas especializadas como FUCHS y Quaker Houghton se centran en fluidos de alto margen para trabajo de metales, que requieren experiencia técnica avanzada. La actividad de patentes en aditivos de bajo contenido de SAPS y bioésteres destaca una carrera de innovación en curso para establecer una posición en los nichos emergentes orientados a la sostenibilidad.

Líderes de la Industria de Lubricantes de los Estados Unidos

Exxon Mobil Corporation

Shell plc

BP p.l.c

Chevron Corporation

Valvoline

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Pennzoil Quaker State Company, operando como subsidiaria de propiedad total de Shell USA, Inc., vendió Jiffy Lube International (JLI) y su subsidiaria, Premium Velocity Auto (PVA) LLC, a un afiliado de Monomoy Capital Partners (Monomoy) por 1.300 millones de USD. Como parte de la transacción, Pennzoil Quaker State Company celebró un acuerdo de suministro de lubricantes a largo plazo con Monomoy.

- Marzo de 2026: Palmdale Oil Company adquirió activos de Fleetwing, un distribuidor de combustible y lubricantes bien establecido ubicado en Lakeland, Florida. Esta adquisición mejoró la infraestructura de Palmdale a lo largo del corredor de la I-4 y amplió su oferta de servicios para clientes comerciales e industriales en todo el estado.

Alcance del Informe del Mercado de Lubricantes de los Estados Unidos

Los lubricantes son sustancias elaboradas a partir de una combinación de aceites base y aditivos. Estos lubricantes se utilizan en diversas aplicaciones automotrices, como motores, frenos, engranajes y otras piezas. La composición del aceite base en la formulación de lubricantes es principalmente entre el 75-90%. Los lubricantes se utilizan para reducir la fricción entre superficies en contacto con el fin de minimizar la pérdida de energía generada por la fricción.

El mercado de lubricantes de los Estados Unidos está segmentado por tipo de producto, tipo de aceite base e industria de usuario final. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluye aceite de proceso para caucho y aceite blanco), fluidos para trabajo de metales, aceite para turbinas, aceite para transformadores y otros tipos de productos. Por tipo de aceite base, el mercado está segmentado en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado está segmentado en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuarios finales. El segmento automotriz está segmentado adicionalmente en vehículos de pasajeros, vehículos comerciales y motocicletas. El segmento de equipos pesados está segmentado adicionalmente en construcción, minería y agricultura. El segmento industrial está segmentado adicionalmente en generación de energía, metalurgia y trabajo de metales, textiles, y petróleo y gas. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de lubricantes de los Estados Unidos?

El mercado de lubricantes de los Estados Unidos se sitúa en 3,20 mil millones de litros en 2026 y se proyecta que disminuya a 3,12 mil millones de litros en 2031.

¿Qué tipo de producto está creciendo más rápido hasta 2031?

El aceite de motor industrial muestra el mayor crecimiento proyectado, avanzando a una CAGR del 0,07% hasta 2031 sobre la base de la generación de energía a gas y los generadores de respaldo para centros de datos.

¿Por qué los aceites base de Grupo III se están volviendo más importantes?

Las normas de emisiones de la EPA y los objetivos de eficiencia de combustible de los OEM requieren aceites de baja viscosidad y bajo contenido de SAPS que solo pueden cumplirse de manera confiable con aceites base de Grupo III o superiores.

¿Cómo influye la norma de bajas emisiones de NOx de la EPA para 2027 en las estrategias de mezcla?

Exige aceites PC-12 con viscosidades de hasta 0W-20, lo que obliga a los mezcladores a invertir en aditivos premium y asegurar el suministro de Grupo III para formulaciones seguras para catalizadores.

Última actualización de la página el: