Tamaño y Participación del Mercado de Lubricantes Automotrices de Pakistán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

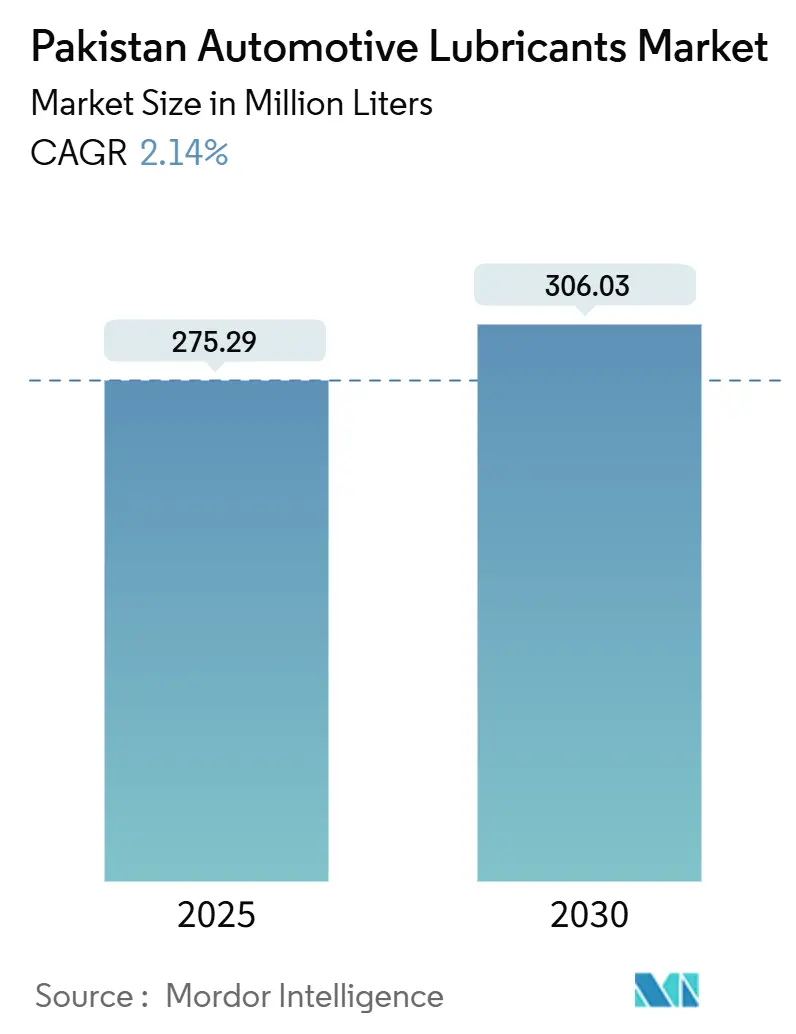

| Volumen del Mercado (2025) | 275.29 Millones de litros |

| Volumen del Mercado (2030) | 306.03 Millones de litros |

| Tasa de crecimiento (2025 - 2030) | 2.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Pakistán por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Pakistán se estima en 275,29 millones de litros en 2025, y se espera que alcance 306,03 millones de litros en 2030, a una CAGR del 2,14% durante el período de pronóstico (2025-2030). Esta expansión moderada refleja una base de demanda madura que ahora crece más en línea con los fundamentos macroeconómicos que con los repuntes rápidos de motorización. Un fuerte repunte en las ventas de vehículos nuevos desde 2024 ha revitalizado la demanda de primera carga, mientras que un parque nacional envejecido sustenta un consumo estable en el mercado de posventa. Las continuas mejoras de carreteras a lo largo del Corredor Económico China-Pakistán (CPEC) incrementan el kilometraje de carga, amplificando así los volúmenes de aceites de motor diésel requeridos por los camiones de servicio pesado. Por el lado de la oferta, una fuerte dependencia de los aceites base del Grupo II/III importados expone los costos de insumos a las fluctuaciones de precios globales y a la depreciación de la rupia. Las marcas falsificadas continúan sustrayendo participación a los mezcladores legítimos, comprimiendo los márgenes y retrasando la migración más amplia hacia los sintéticos.

Conclusiones Clave del Informe

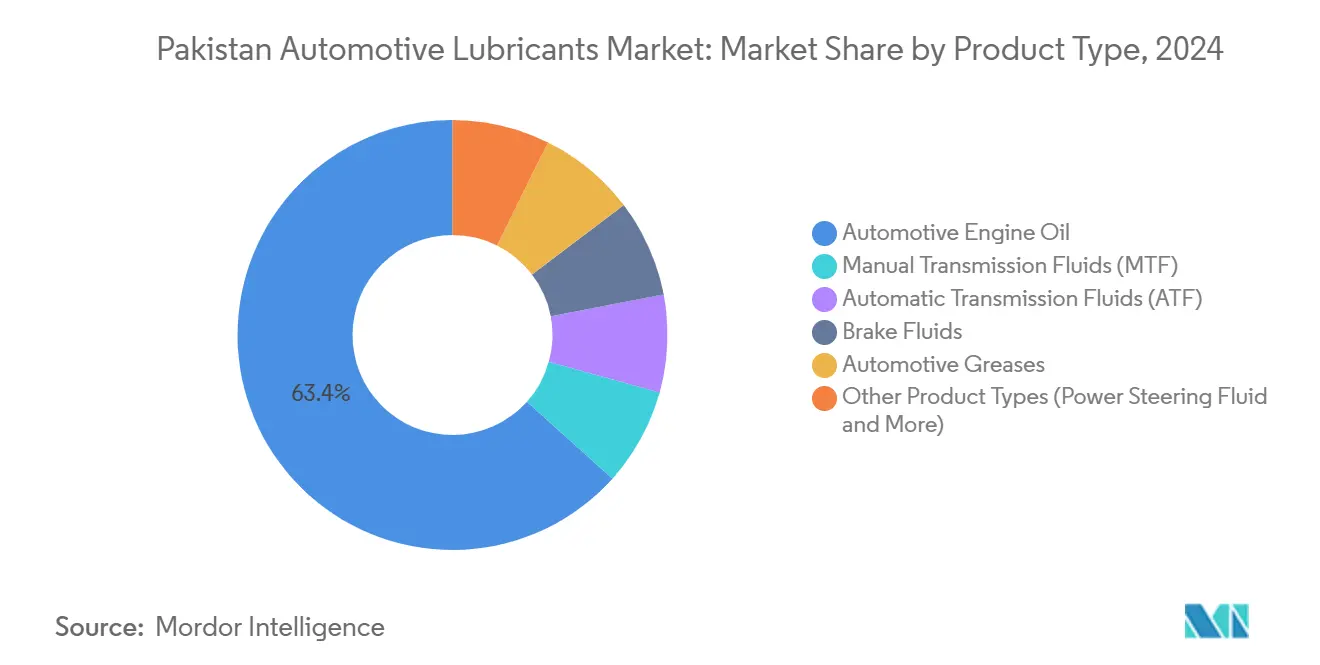

- Por tipo de producto, el aceite de motor automotriz lideró con una participación del 63,36% del mercado de lubricantes automotrices de Pakistán en 2024, mientras que se proyecta que los fluidos de transmisión automática crezcan a la tasa más rápida, con una CAGR del 2,41% hasta 2030.

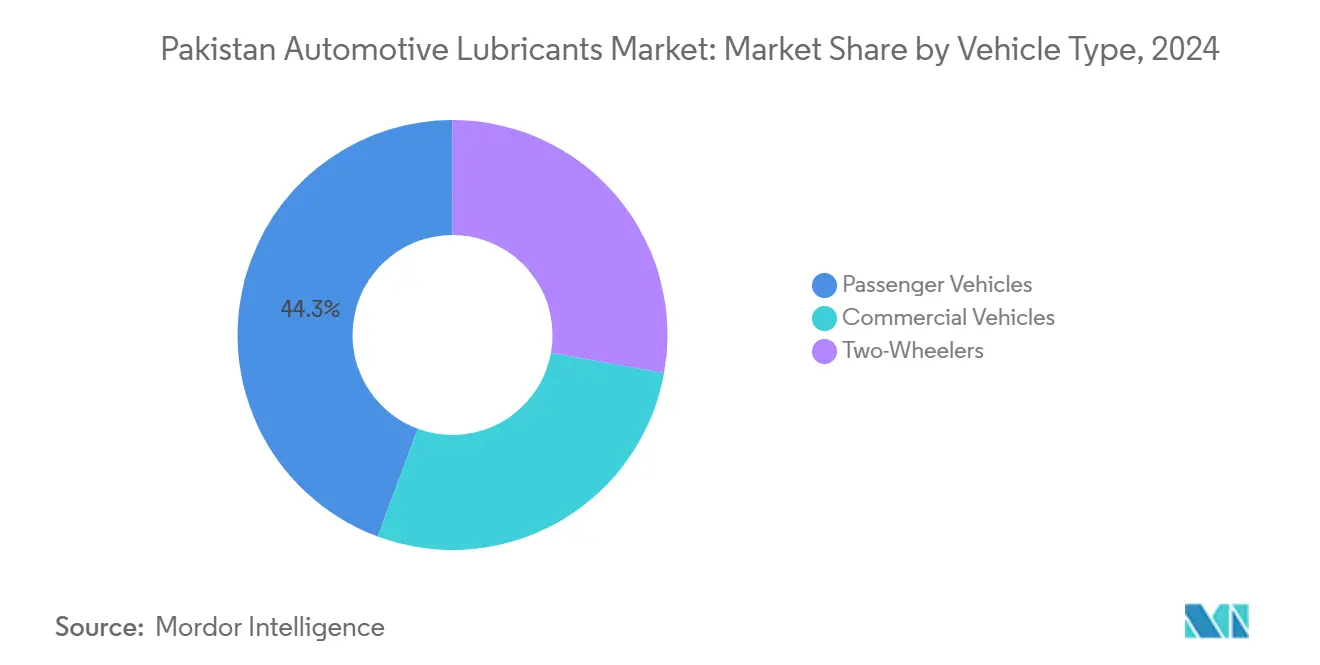

- Por tipo de vehículo, los vehículos de pasajeros representaron el 44,35% del tamaño del mercado de lubricantes automotrices de Pakistán en 2024; se prevé que los vehículos comerciales registren la CAGR más rápida del 2,32% entre 2025 y 2030.

Tendencias e Información del Mercado de Lubricantes Automotrices de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión del parque vehicular sostiene la demanda del mercado de posventa | +0.8% | Corredores urbanos de Punjab y Sindh | Mediano plazo (2-4 años) |

| El aumento de la actividad de flotas de carga y logística | +0.6% | Ejes de autopistas Karachi–Lahore–Faisalabad | Corto plazo (≤2 años) |

| Las operaciones en altas temperaturas impulsan los sintéticos | +0.4% | Principales islas de calor urbanas | Largo plazo (≥4 años) |

| Alianzas entre fabricantes de equipos originales y comercializadores de lubricantes | +0.3% | Redes de distribuidores a nivel nacional | Mediano plazo (2-4 años) |

| El cumplimiento de la norma Euro-V acelera los grados de baja viscosidad | +0.2% | A nivel nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Parque Vehicular Sostiene la Demanda de Lubricantes en el Mercado de Posventa

Pakistán ha registrado cuatro trimestres consecutivos de crecimiento de dos dígitos en las matriculaciones de nuevos turismos desde mediados de 2024, y cada automóvil que sale de un concesionario se convierte eventualmente en un cliente recurrente de aceite de motor, refrigerante, fluido de frenos y grasas. Las motocicletas siguen siendo el modo de transporte personal numéricamente dominante, aunque cada motocicleta consume volúmenes de lubricante mucho menores por intervalo de servicio que un automóvil o camión. Dado que las motocicletas suelen recibir formulaciones minerales básicas, los mezcladores se centran en mantener el valor en lugar de actualizar a formulaciones premium. Los propietarios de turismos, por el contrario, ahora extienden los intervalos de cambio de aceite hasta 9.000–10.000 km, lo que lleva a los fabricantes a recomendar semisintéticos para garantizar el cumplimiento de la garantía. Cada kilómetro adicional recorrido en concurridas vías urbanas multiplica las tasas de oxidación del aceite, anclando una demanda de referencia resiliente incluso a medida que los motores se vuelven más eficientes. En conjunto, el creciente parque y el moderado desplazamiento hacia productos de mayor calidad elevan el mercado de lubricantes automotrices de Pakistán más allá del crecimiento impulsado puramente por la población.

El Aumento de la Actividad de Flotas de Carga y Logística Incrementa el Uso de Aceite para Motores Diésel

El movimiento de carga se aceleró una vez que la autopista Sukkur-Multan se inauguró bajo el CPEC, reduciendo los tiempos de tránsito entre el Puerto de Karachi y el corazón industrial de Punjab. Cada tonelada-kilómetro incremental trabajada por un camión de Clase 8 requiere aproximadamente 18–20 litros de aceite de motor diésel 15W-40 en cada intervalo de 25.000 km, superando ampliamente los 4–5 litros que se cargan en un turismo típico. Los operadores de flotas ahora evalúan los lubricantes en función del costo del ciclo de vida en lugar del precio de etiqueta; en consecuencia, los sintéticos premium CK-4 están ganando terreno porque extienden los intervalos de cambio a 40.000 km, reducen el tiempo de inactividad no planificado y mejoran marginalmente la eficiencia del combustible. Los aceites de engranajes, fluidos de transmisión y fluidos hidráulicos para grúas montadas en camiones registran ganancias paralelas a medida que los patios logísticos mecanizan el manejo de carga. El crecimiento incremental del comercio electrónico minorista añade furgonetas de última milla a la flota operativa, ampliando aún más la presencia del mercado de lubricantes automotrices de Pakistán en el segmento comercial.

Creciente Penetración de Sintéticos en Condiciones de Operación a Alta Temperatura

Las temperaturas estivales en Karachi, Multan y Jacobabad superan rutinariamente los 45 °C. Bajo tal estrés térmico, los aceites minerales convencionales de grado SN se degradan rápidamente, se oxidan y forman depósitos que obstruyen los conductos de distribución de válvulas de tiempo variable. Los fabricantes de equipos originales están, por tanto, revisando las especificaciones de los manuales del propietario hacia sintéticos API SP 5W-30 o incluso 0W-30 que mantienen la viscosidad en un rango de temperatura más amplio. Shell Helix Ultra y Mobil 1 continúan liderando en reconocimiento de marca, pero las mezclas semisintéticas más asequibles de mezcladores locales están ganando participación de mercado en talleres independientes. Wafi Energy reportó un crecimiento de dos dígitos en unidades para su portafolio premium en 2024, a pesar de la atonía general del mercado, atribuyendo el impulso de ventas a campañas de educación al consumidor que destacaron los menores costos totales de mantenimiento en un ciclo de seis meses[1]Business Recorder Staff, "Wafi Energy registra un crecimiento récord de volumen en Pakistán," businessrecorder.com. No obstante, los automovilistas sensibles al precio aún optan por los grados minerales básicos 20W-50, lo que limita la penetración de los sintéticos a aproximadamente el 11% del volumen total minorista en 2025.

Las Alianzas con Fabricantes de Equipos Originales Refuerzan la Lealtad de Marca y la Adopción de Productos Premium

Honda Atlas recomienda un aceite semisintético 0W-20 de marca propia, denominado "Honda Genuine Oil", para todos los modelos City y Civic de nueva entrega. Cada uno de los 38 concesionarios de la empresa almacena únicamente la fórmula especificada. Esta cadena de suministro controlada garantiza la calidad del lubricante, refuerza la experiencia de marca en los eventos de servicio rutinario y permite un precio premium del 12% sobre los competidores disponibles en el mercado. Existen alianzas similares de carga de fábrica entre Toyota Indus y Caltex Havoline, Suzuki Pakistan y TotalEnergies Quartz, que anclan una demanda de arrastre consistente para las marcas asociadas. Los contratos de servicio para flotas van un paso más allá al agrupar aceite, filtros y cobertura de garantía extendida en una sola factura, asegurando así los volúmenes del proveedor durante horizontes plurianuales. Dado que el cumplimiento de la garantía ocupa un lugar destacado en la lista de prioridades de los propietarios de vehículos personales y comerciales, estos respaldos de los fabricantes de equipos originales canalizan a los clientes hacia formulaciones de gama alta, recalibrando gradualmente la combinación de valor dentro del mercado de lubricantes automotrices de Pakistán.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La prevalencia de la mezcla falsificada/ilegal socava la calidad | −0.5% | Mercados rurales y periurbanos a nivel nacional | Corto plazo (≤ 2 años) |

| La alta dependencia de importaciones de aceites base alimenta la volatilidad de costos | −0.4% | Instalaciones de fabricación y mezcla a nivel nacional | Mediano plazo (2-4 años) |

| La depreciación de la moneda reduce la asequibilidad de los lubricantes | −0.3% | Todas las provincias, más aguda en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Prevalencia de la Mezcla Falsificada e Ilegal Socava la Calidad

Las estimaciones de las asociaciones comerciales nacionales indican que los lubricantes de calidad inferior o falsificados representaron casi el 22% de los estantes minoristas rurales en 2024. Los mezcladores a pequeña escala reenvasaban aceites base reciclados, diluían las concentraciones de aditivos y colocaban etiquetas que imitaban a marcas internacionales de renombre. Los diferenciales de precio llegan hasta el 40% en comparación con los productos genuinos, atrayendo a agricultores, motociclistas y operadores de vehículos de tres ruedas con presupuesto limitado. Dado que muchos compradores carecen de fácil acceso a pruebas de laboratorio o recomendaciones de fabricantes de equipos originales, el valor de marca se erosiona en todo el mercado. Los comercializadores genuinos responden con tapas con código QR a prueba de manipulaciones, auditorías aleatorias de lotes y líneas directas al consumidor, pero la aplicación de la ley sigue siendo insuficiente. Las investigaciones de la Autoridad Reguladora de Petróleo y Gas (OGRA) clausuraron 17 sitios clandestinos de mezcla en 2024, aunque el incentivo económico para operar en el mercado gris sigue siendo fuerte cuando la debilidad de la rupia infla los precios de los productos legítimos. A corto plazo, el comercio de falsificaciones resta hasta medio punto porcentual a la CAGR alcanzable del mercado de lubricantes automotrices de Pakistán al desviar el volumen total direccionable hacia canales informales.

La Alta Dependencia de Importaciones de Aceites Base Alimenta la Volatilidad de Costos

Las refinerías locales solo suministran aproximadamente el 20–25% de la demanda nacional de Grupo I y prácticamente ningún aceite base de Grupo II/III, lo que obliga a los fabricantes a importar cargamentos desde los Emiratos Árabes Unidos, Arabia Saudita y Corea del Sur. Cada aumento de 1 centavo de dólar estadounidense en la cotización spot del Grupo III CFR Golfo Pérsico se traduce en 0,8 millones de USD en costos adicionales anuales de materia prima para un mezclador de nivel medio que opera a 8 millones de litros por año. Una depreciación de la rupia del 9% frente al dólar estadounidense en el ejercicio fiscal 2024/25 amplificó la inflación del costo de desembarque, obligando a aumentos de precios que superaron el crecimiento nominal de los salarios. Los fabricantes intentaron una cobertura parcial mediante contratos de cambio a plazo, pero solo los conglomerados más grandes poseen líneas de crédito adecuadas para fijar tasas. Como consecuencia, los precios en los estantes minoristas pueden fluctuar entre un 5–7% en un solo trimestre, complicando la planificación de inventarios de los distribuidores. La dependencia persistente de la materia prima frena el gasto de capital para las mejoras locales de hidrotratamiento, retrasando la capacidad del país para internalizar la producción de aceites base de mayor grado y reducir la exposición del mercado de lubricantes automotrices de Pakistán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor Mantiene una Participación Dominante Mientras los Fluidos de Transmisión Automática se Aceleran

Los aceites de motor representaron el 63,36% de la participación total del mercado de lubricantes automotrices de Pakistán en 2024, con consumo en turismos, camiones, motocicletas y vehículos agrícolas. El consumo se relaciona directamente con la cultura de mantenimiento; los automóviles más nuevos reciben mezclas semisintéticas 5W-30 cada 8.000–10.000 km, los taxis reciben recargas minerales a intervalos más cortos, y los camiones de servicio pesado utilizan multigrados CH-4 o CK-4 cada 500 horas de operación. Se proyecta que el tamaño del mercado de lubricantes automotrices de Pakistán atribuible únicamente a los aceites de motor aumente de 174 millones de litros en 2025 a 193 millones de litros en 2030, a medida que avanzan las toneladas-kilómetro de carga y se profundiza la propiedad de motocicletas en zonas rurales. Dentro del canal de servicio, el agrupamiento promocional con filtros de aceite y botellas de refrigerante fomenta compras de mayor tamaño, fortaleciendo el rendimiento minorista de los puntos de venta autorizados. La capacidad de mezcla local continúa expandiéndose; Hi-Tech Lubricants opera una instalación de 80.000 toneladas conjuntamente con SK EnMove, garantizando el suministro interno de semisintéticos a base de Grupo II que satisfacen los estándares de viscosidad Euro-V.

Los fluidos de transmisión automática se expanden a una CAGR del 2,41%, la más rápida entre todas las categorías, a medida que las cajas de cambios automáticas penetran en los sedanes de gama de entrada y los SUV subcompactos. Cada carga de caja de cambios automática requiere 7–9 litros de fluido premium, en comparación con aproximadamente 2 litros para una unidad manual, lo que multiplica la oportunidad de ingresos. Los fabricantes de equipos originales especifican cada vez más perfiles de viscosidad propietarios, como el WS de Toyota y el HMMF de Honda, impulsando la demanda de posventa específica por marca. Los mezcladores domésticos de fluidos de transmisión automática dependen de paquetes de aditivos a base de éster que deben importarse de Japón o Alemania, manteniendo los costos unitarios elevados mientras protegen los márgenes frente a la reducción de categoría prevalente en el segmento de aceites de motor minerales. Los fluidos de frenos y las grasas, aunque fundamentalmente esenciales para la seguridad y el mantenimiento del chasis, se desarrollan más lentamente porque los ciclos promedio de reemplazo de vehículos se alargan; no obstante, cada venta incremental de vehículo ligero contribuye eventualmente a los cambios periódicos de fluido de frenos y a la demanda de lubricación del chasis, anclando volúmenes de referencia estables dentro del mercado de lubricantes automotrices de Pakistán.

Por Tipo de Vehículo: Los Vehículos Comerciales Marcan el Ritmo de Crecimiento en Medio del Dominio de los Turismos

Los vehículos de pasajeros representaron el 44,35% del tamaño del mercado de lubricantes automotrices de Pakistán en 2024, respaldados por la mayor base instalada de aproximadamente 4,9 millones de automóviles y SUV matriculados a nivel nacional. Cada turismo consume 3,5–4,5 litros de aceite de motor por servicio, más pequeñas cantidades de fluido de dirección asistida y de frenos, lo que garantiza una rotación fiable del servicio de posventa en concesionarios franquiciados y talleres independientes. El segmento se beneficia de los planes de financiación bancaria que revitalizan el tráfico en los salones de exposición; sin embargo, la creciente sofisticación tecnológica de los motores alarga los intervalos de cambio, moderando el crecimiento puro de volumen durante el horizonte de pronóstico. Los programas de fidelización de marca introducidos por Indus Motor Company y los distribuidores locales de Nissan agrupan aceites genuinos con garantías extendidas, fomentando una orientación premium y elevando el precio de venta promedio en lugar del número de litros vendidos.

Los vehículos comerciales son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 2,32% hasta 2030, impulsados por los proyectos logísticos del CPEC y el comercio electrónico, que sostienen la utilización del transporte por carretera. Un solo tractocamión 6×4 puede demandar hasta 28 litros de SAE 15W-40 en cada cambio, superando ampliamente las cargas de los turismos. Cada camión también lleva aceites diferenciales, refrigerantes y a menudo cartuchos de grasa para la lubricación del chasis, multiplicando la demanda de lubricante por unidad. Los gestores de flotas utilizan la telemática para rastrear los indicadores de vida útil del aceite, transitando hacia un mantenimiento basado en condiciones que prefiere sintéticos de alta calidad capaces de alcanzar hasta 60.000 km de drenaje. Como resultado, los vehículos comerciales contribuyen de manera desproporcionada a los ingresos incluso con un menor número de unidades. Mientras tanto, la flota de motocicletas de casi 25 millones de unidades sigue siendo un pilar de volumen, aunque su capacidad promedio de cárter de aceite de 0,9 litros y los crecientes intervalos de cambio moderan el crecimiento agregado en litros. No obstante, los propietarios de motocicletas rurales exhiben lealtad de marca hacia la gama mineral 20W-40 "Mehfooz" de PSO, garantizando un compromiso continuo con el mercado de lubricantes automotrices de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Punjab ancla la mayor participación provincial en el consumo de lubricantes, albergando más del 55% de los vehículos matriculados y plantas de ensamblaje de Honda, Toyota y Suzuki. Lahore, Faisalabad y Gujranwala forman un triángulo manufacturero donde se agrupan los fabricantes de componentes auxiliares, garantizando un suministro constante de automóviles y motocicletas producidos en fábrica. La densa red de autopistas de la provincia canaliza los camiones interurbanos que reponen el aceite de motor diésel en las áreas de servicio a lo largo de las autopistas M-2 y M-3. Sindh, encabezada por Karachi, le sigue como la segunda región consumidora más grande. La ciudad portuaria no solo sirve como puerta de entrada para los aceites base importados y los lubricantes envasados, sino que también sustenta la conducción urbana a altas temperaturas, lo que acelera los ciclos de degradación del aceite. El intenso tráfico de carga de Karachi, emanado de las operaciones de Kemari y Port Qasim, genera una alta demanda de lubricantes para servicio pesado, aceites hidráulicos y grasas utilizados en grúas y manipuladores de contenedores.

Jaiber Pastunjuá (KPK) y Baluchistán en conjunto tienen una participación menor pero creciente a medida que las mejoras en la conectividad vial desbloquean la minería, la cantería y el comercio transfronterizo con Afganistán e Irán. La autopista Quetta-Zhob genera nuevo tráfico de vehículos comerciales, requiriendo puntos de engrase intermedios y recargas de aceite de engranajes, lo que crea nodos de distribución incipientes para los comercializadores de lubricantes que históricamente se han centrado en los mercados costeros y centrales. Surgen diferenciales de precios minoristas porque los cargos de flete aumentan los costos de desembarque en estos terrenos montañosos; aun así, la competencia limitada otorga a las marcas de renombre márgenes brutos más altos por litro que en los saturados bazares de Punjab. Gilgit-Baltistán y Azad Cachemira siguen siendo mínimos en términos de volumen, pero son el objetivo de sintéticos especializados de baja temperatura diseñados para funcionar en rutas alpinas bajo cero. En conjunto, las disparidades regionales subrayan la necesidad de estrategias de canal segmentadas dentro del mercado de lubricantes automotrices de Pakistán, alineando las carteras de productos y los tamaños de envase con las combinaciones de vehículos locales y las condiciones climáticas.

Panorama Competitivo

El mercado de lubricantes automotrices de Pakistán está moderadamente consolidado, con Pakistan State Oil (PSO) manteniendo la mayor posición de empresa individual en 2024, aprovechando una red nacional de más de 3.500 puntos de venta minoristas que anclan tanto las ventas de combustible como las de lubricantes. Sus submarcas "Premium Motor Oil" y "Mehfooz" atraen a operadores de flotas y propietarios de motocicletas, respectivamente, garantizando una amplia cobertura del mercado. Los mezcladores locales de nivel medio colaboran con alianzas tecnológicas para acceder a aceites base de Grupo III y paquetes de aditivos avanzados sin incurrir en los costos de investigación y desarrollo independiente. Estas estructuras cooperativas permiten la producción de grados semisintéticos competitivos en costos adecuados para motores Euro-V, pero con precios por debajo de las importaciones totales, un delicado equilibrio en un panorama de consumidores sensibles al precio. En el frente de la innovación, las empresas posicionan las mezclas premium en torno a tres vectores clave: capacidad de drenaje extendido, ganancias en eficiencia de combustible y cumplimiento de emisiones. El marketing recurre cada vez más a los canales digitales; los programas de fidelización mediante aplicaciones móviles capturan datos de intervalos de servicio y activan notificaciones push para recordatorios de cambio de aceite, vinculando a los consumidores a los ecosistemas de marca. El mosaico de participación local y extranjera, junto con las mejoras en la cadena de suministro, inclina el mercado de lubricantes automotrices de Pakistán hacia una consolidación moderada a mediano plazo.

Líderes de la Industria de Lubricantes Automotrices de Pakistán

Shell plc

Pakistan State Oil

Caltex Pakistan

Hi-Tech Lubricants Limited

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Wafi Energy finalizó la adquisición del 77,42% de Shell Pakistan, inyectando capital del Golfo para modernizar los activos de mezcla y venta minorista.

- Agosto de 2024: ENOC Group firmó un acuerdo exclusivo con Flow Petroleum para distribuir la gama completa de lubricantes ENOC en todo Pakistán.

Alcance del Informe del Mercado de Lubricantes Automotrices de Pakistán

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual | |

| Fluidos de Transmisión Automática | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual | ||

| Fluidos de Transmisión Automática | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de lubricantes automotrices de Pakistán?

Se sitúa en 275,29 millones de litros en 2025 y se prevé que alcance 306,03 millones de litros en 2030.

¿Qué segmento de lubricantes tiene la mayor participación?

El aceite de motor automotriz ostenta una participación del 63,36% gracias a su aplicación universal en todas las clases de vehículos.

¿Qué tipo de producto se expande más rápidamente?

Se proyecta que los fluidos de transmisión automática crezcan a una CAGR del 2,41% hasta 2030 a medida que se difunden las cajas de cambios automáticas.

¿Por qué son importantes los vehículos comerciales para el crecimiento de los lubricantes?

Cada camión pesado consume volúmenes de aceite mucho mayores por servicio y se prevé que el segmento crezca a una CAGR del 2,32%.

¿Cómo afecta la dependencia de importaciones a los precios de los lubricantes?

Con el 70–80% de los aceites base importados, las fluctuaciones de precios y de divisas elevan directamente los costos de desembarque y los precios minoristas.

¿Qué movimiento estratégico anunció Chevron recientemente?

Chevron invertirá 30 millones de USD en una planta de mezcla doméstica totalmente automatizada para reducir la dependencia de las importaciones.

Última actualización de la página el: