Tamaño y Participación del Mercado de Lubricantes Automotrices de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

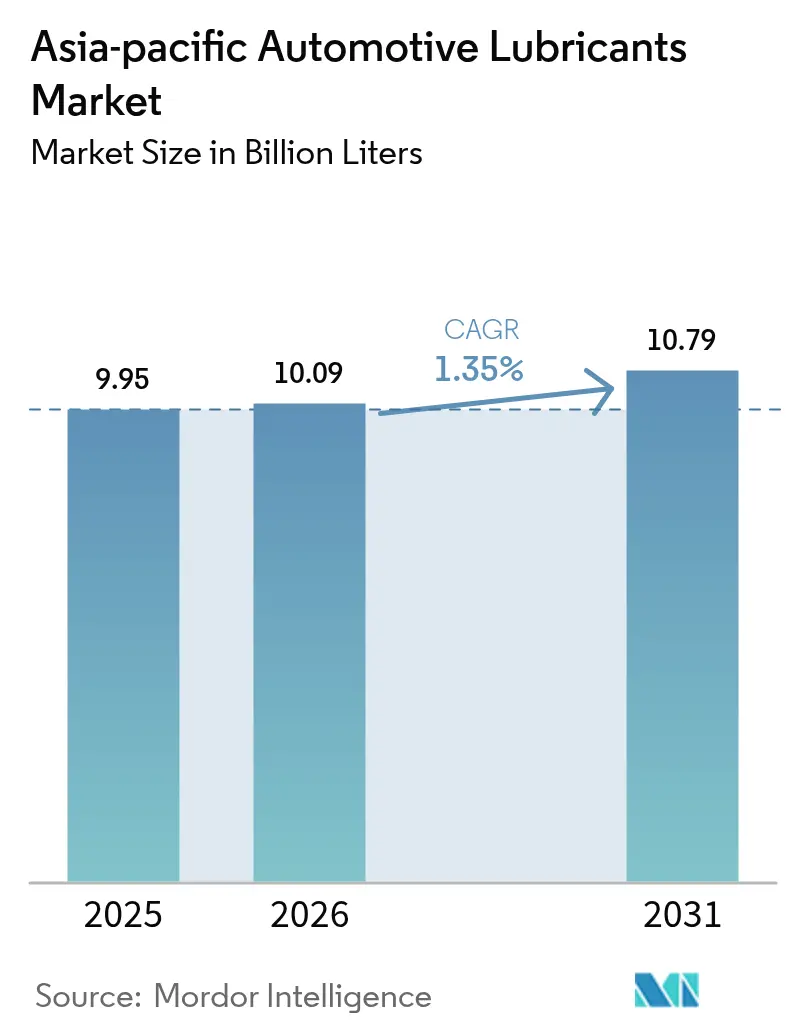

| Tamaño del mercado en el año base (2025) | 9.95 Mil millones de litros |

| Volumen del Mercado (2026) | 10.09 Mil millones de litros |

| Volumen del Mercado (2031) | 10.79 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.35% CAGR |

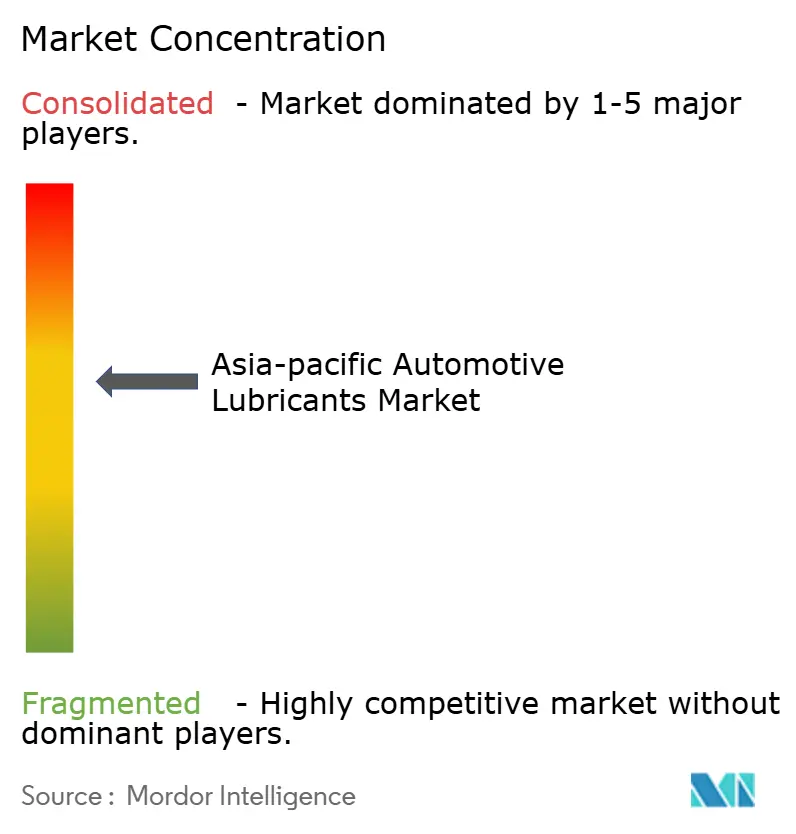

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Asia Pacífico en 2026 se estima en 10,09 mil millones de litros, creciendo desde el valor de 2025 de 9,95 mil millones de litros, con proyecciones para 2031 que muestran 10,79 mil millones de litros, con un crecimiento del 1,35% de CAGR durante el período 2026-2031. El modesto crecimiento en volumen coexiste con un cambio agresivo hacia formulaciones premium de bajo contenido de SAPs que cumplen con las normas de emisiones China VI y Bharat VI, mientras que respaldan los crecientes requisitos de viscosidad para el llenado de fábrica por parte de los fabricantes de equipos originales (OEM). Los mandatos de "llenado de por vida" de los OEM alargan los intervalos de servicio, lo que impulsa a los mezcladores a migrar del Grupo I hacia los aceites base de Grupo II+ y Grupo III que protegen los motores turboalimentados de alta temperatura. Simultáneamente, las transmisiones automáticas y los trenes de potencia híbridos amplían la combinación de productos para incluir fluidos ATF estables al cizallamiento y grasas para ejes eléctricos, amortiguando así la pérdida de volumen derivada de la adopción de vehículos eléctricos. La intensidad competitiva se mantiene elevada, ya que los grandes operadores globales implementan plataformas de mantenimiento predictivo para defender su participación de mercado, mientras que los líderes regionales digitalizan los fragmentados canales del Sudeste Asiático para mantener el poder de fijación de precios.

Conclusiones Clave del Informe

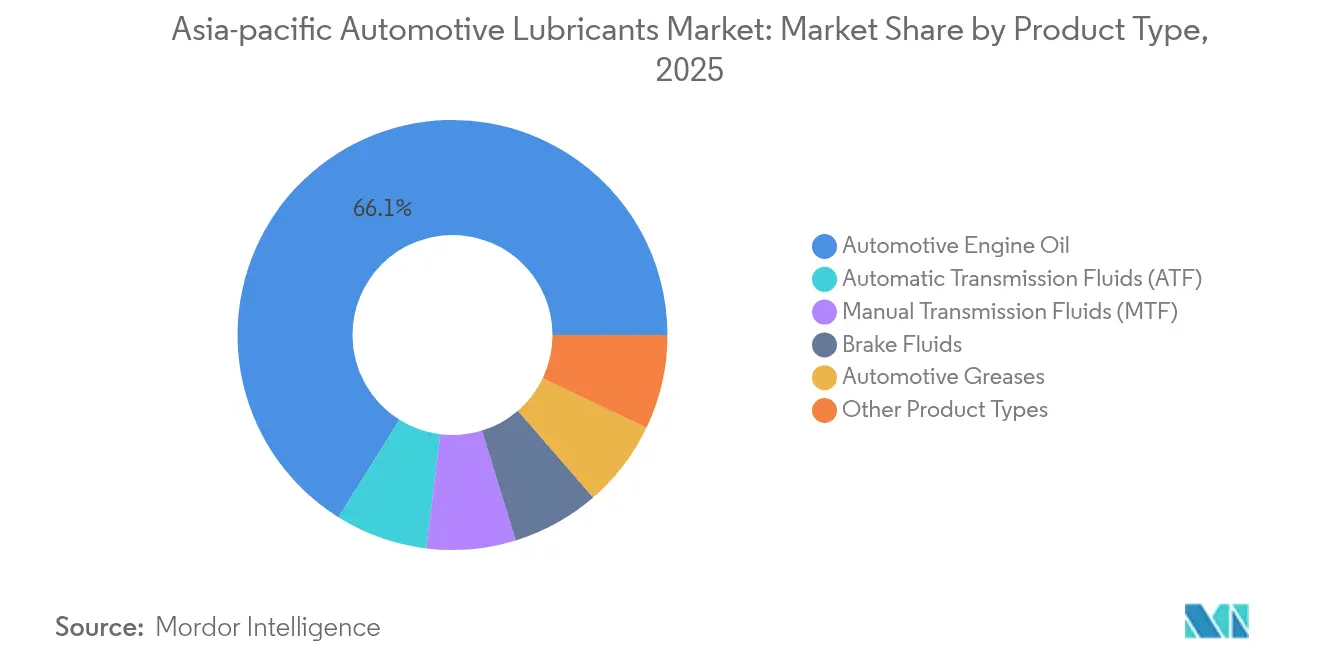

- Por tipo de producto, el aceite de motor automotriz representó el 66,10% de la participación de mercado en 2025. Se espera que la participación de los fluidos de transmisión automática (ATF) aumente con una CAGR del 1,56% durante el período de pronóstico (2026-2031).

- Por tipo de vehículo, los vehículos de pasajeros representaron el 58,30% del consumo en 2025, y se espera que la participación de los vehículos comerciales aumente a una CAGR del 1,65% durante el período de pronóstico (2026-2031).

- Por geografía, China tuvo una participación del 34,80% en 2025, y se espera que la participación de mercado de India aumente a la CAGR más rápida del 1,78% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión acelerada del parque de automóviles de pasajeros | +0.8% | India, Indonesia, Vietnam con repercusiones en Tailandia y Filipinas | Mediano plazo (2-4 años) |

| Mandatos de "llenado de por vida" de los OEM que impulsan la calidad de los lubricantes | +0.6% | Global, con adopción temprana en Japón, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Creciente demanda de lubricantes sintéticos de alto rendimiento | +0.5% | China, Japón, Corea del Sur, con adopción gradual en toda la ASEAN | Mediano plazo (2-4 años) |

| Crecimiento explosivo de las flotas de scooters eléctricos de reparto | +0.3% | Centros urbanos de China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| China VI y Bharat VI impulsan formulaciones de bajo contenido de SAPS | +0.4% | China e India principalmente, con efecto regulatorio en cascada hacia los mercados de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada del Parque de Automóviles de Pasajeros

La propiedad de automóviles de pasajeros continúa aumentando en las economías emergentes, impulsando la demanda de lubricantes incluso a medida que se acelera la adopción de vehículos eléctricos de batería (BEV). India vendió 4,2 millones de vehículos de pasajeros en el ejercicio fiscal 2024, lo que representa un aumento interanual del 8,4% que llevó el parque automotor nacional a superar los 38 millones de unidades[1]Sociedad de Fabricantes de Automóviles de India, "Ventas de Vehículos Ejercicio Fiscal 2024," siam.in. Indonesia se recuperó hasta 1,06 millones de ventas de vehículos ligeros en 2024, mientras que los registros de motocicletas superaron los 6,8 millones de unidades, lo que subraya el papel significativo del consumo de aceite para dos ruedas. El parque automotor de Vietnam se expandió a una tasa del 12,3% anual a medida que aumentaron los ingresos disponibles y la capacidad del transporte público quedó rezagada. Con una antigüedad media del vehículo superior a nueve años en estos mercados, los eventos de cambio de aceite en el mercado de posventa siguen siendo frecuentes, lo que sostiene el Mercado de Lubricantes Automotrices de Asia-Pacífico a pesar del riesgo de sustitución por vehículos eléctricos. Las certificaciones ISO 14001 adoptadas por los talleres regionales orientan aún más a los compradores hacia lubricantes de marca y bajas emisiones que cumplen con las auditorías ambientales.

Mandatos de "Llenado de Por Vida" de los OEM que Impulsan la Calidad de los Lubricantes

Los fabricantes de automóviles especifican cada vez más intervalos de cambio de aceite de 15.000 km o más bajo garantía, lo que obliga a los mezcladores a mejorar la calidad del aceite base y la durabilidad de los aditivos. El programa Global Outstanding Assessment de Toyota exige una vida útil del fluido de 150.000 km bajo la norma JASO GLV-2, lo que efectivamente excluye los aceites base del Grupo I del llenado de fábrica. Los motores Smartstream de Hyundai en India requieren aceites 0W-20 que puedan soportar temperaturas del cárter superiores a 120 °C sin cizallamiento de viscosidad, lo que resulta en el uso generalizado de potenciadores de polialfaolefina. Los trenes de potencia Earth Dreams de Honda requieren la aprobación API SP Resource Conserving y bajo contenido de fósforo para proteger los convertidores catalíticos. Estas estrictas normas de los fabricantes de equipos originales establecen una línea de base de calidad que se extiende a través del mercado de posventa, elevando el Mercado de Lubricantes Automotrices de Asia-Pacífico hacia los sintéticos que generan márgenes más altos.

Creciente Demanda de Lubricantes Sintéticos de Alto Rendimiento

La conciencia del consumidor sobre los beneficios en el ahorro de combustible, combinada con límites más estrictos de emisiones de escape, impulsa la adopción de lubricantes sintéticos. Los automovilistas chinos alcanzaron una penetración de combustible sintético del 36% en 2025, frente al 29% en 2023, tras la implementación nacional de las normas China VI. Los propietarios de vehículos japoneses ya superan el 70% de uso de sintéticos a medida que las normas JASO consolidan los grados de ahorro energético. Los fabricantes de equipos originales surcoreanos promueven fluidos de viscosidad 0W-20 y 0W-16 para motores turbo de gasolina, impulsando la demanda doméstica de sintéticos en un 7% en 2025. A medida que los consumidores de la ASEAN pasan de mezclas minerales a semisintéticas, los proveedores regionales de aceite base invierten en expansiones del Grupo III que abastecen plantas de mezcla localizadas. Esta trayectoria aumenta los ingresos por litro, mitigando los volúmenes planos dentro del Mercado de Lubricantes Automotrices de Asia-Pacífico.

Crecimiento Explosivo de las Flotas de Scooters Eléctricos de Reparto

Las plataformas de entrega de alimentos amplían las flotas urbanas de dos ruedas que acumulan alto kilometraje bajo ciclos severos de arranque y parada. Los operadores de última milla chinos, como Meituan, desplegaron más de 1,1 millones de scooters eléctricos en 2025, cada uno de los cuales aún requiere aceite de caja de cambios y grasas para horquillas, a pesar del uso de trenes de potencia de batería. India autorizó más de 0,5 millones de scooters eléctricos para conductores de la economía colaborativa en 2025, fomentando lubricantes especializados para rodamientos de motores de cubo y frenos hidráulicos. La rápida rotación de flotas genera visitas frecuentes a talleres, incluso a medida que aumenta el consumo de fluidos especiales, a pesar de la disminución de litros de aceite de motor. Las autoridades municipales exigen inspecciones de seguridad cada seis meses, institucionalizando aún más el gasto en mantenimiento dentro del Mercado de Lubricantes Automotrices de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de los vehículos eléctricos de batería que reduce la demanda de lubricantes por vehículo | -0.9% | China a la cabeza, seguida de Japón y Corea del Sur, con adopción gradual en la ASEAN | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los aceites base que comprime los márgenes | -0.4% | Impacto global, que afecta especialmente a los mercados sensibles al precio del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Intervalos de cambio prolongados impulsados por la inteligencia artificial que reducen los volúmenes | -0.2% | Segmentos premium en mercados desarrollados (Japón, Australia, Singapur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de los Vehículos Eléctricos de Batería que Reduce la Demanda de Lubricantes por Vehículo

Los automóviles puramente eléctricos necesitan hasta un 80% menos de lubricantes en volumen que los vehículos de combustión interna, erosionando la demanda por unidad. China alcanzó una participación de BEV del 35,7% en 2024, respaldada por la producción de BYD y Tesla que superó los 8 millones de unidades. El subsidio de compra de Japón de 850.000 JPY impulsó las ventas nacionales de BEV al 3,2% en 2024, a pesar del dominio de los vehículos híbridos. Corea del Sur alcanzó una participación de BEV del 8,8% en 2024, cuando Hyundai inauguró el sedán IONIQ 6. El cambio sustrae aceite de motor, aunque las flotas de vehículos de combustión interna residuales requieren sintéticos de mayor calidad para compensar los intervalos de servicio extendidos, compensando parcialmente la pérdida de volumen en el Mercado de Lubricantes Automotrices de Asia-Pacífico.

Volatilidad en los Precios de los Aceites Base que Comprime los Márgenes

Los precios al contado del Grupo I fluctuaron entre 850 y 1.200 USD por tonelada métrica en 2024, ya que la volatilidad del crudo y las interrupciones por mantenimiento en refinerías afectaron el suministro. Las primas del Grupo II+ se ampliaron más allá de los 300 USD por tonelada, presionando a los mezcladores independientes con capital de trabajo limitado. La producción doméstica de India operó al 78% de capacidad, lo que obligó a importaciones a un precio de 1.045 USD por tonelada a finales de 2024. El productor tailandés PTT Global Chemical reportó una compresión de márgenes de 180 puntos básicos a medida que aumentaron los costos de materias primas. La cobertura mediante contratos a plazo mitiga el riesgo, pero eleva los gastos generales, lo que supone un desafío para la rentabilidad en todo el Mercado de Lubricantes Automotrices de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: El Dominio del Aceite de Motor Enfrenta el Impulso de la Innovación en Fluidos ATF

El aceite de motor para automóviles de pasajeros representó el 66,10% del tamaño del Mercado de Lubricantes Automotrices de Asia-Pacífico en 2025; sin embargo, se espera que el fluido de transmisión automática registre la trayectoria de crecimiento más rápida del 1,56% hasta 2031. La demanda de aceite de motor se concentra en India, Indonesia y la China rural, donde los vehículos de combustión interna siguen siendo predominantes. Sin embargo, la migración de viscosidad a 0W-20 y 0W-16 impulsa la participación sintética y la realización de precios. La creciente adopción de filtros de partículas de gasolina turbo impulsa la química de SAPS medio, fomentando la demanda de mezclas del Grupo III+ de mayor margen. Los talleres del mercado de posventa incrementan cada vez más las ventas de líneas semisintéticas 5W-30 a propietarios de automóviles pequeños que buscan opciones conformes con la garantía.

El fluido de transmisión automática avanza gracias a la penetración de las transmisiones CVT y de doble embrague, superando el 60% en los nuevos automóviles de pasajeros japoneses y coreanos. Los modelos City y HR-V de Honda equipados con CVT utilizan fluidos HMMF propietarios con una durabilidad antivibración superior a 240 horas a 150 °C. Las plataformas CVT X-Tronic de Nissan en la ASEAN prescriben aceites de especificación NS-3 que tienen una prima del 40% sobre los fluidos Dexron VI. A medida que los intervalos de cambio del fluido de transmisión automática se extienden a 100.000 km, el crecimiento total en litros se mantiene moderado, pero las ganancias en ingresos superan al volumen. Los segmentos de aceite de transmisión manual y fluido de frenos se estabilizan, mientras que las grasas automotrices registran una modesta adopción para la relubricación de rodamientos de ruedas en camiones de servicio pesado. La evolución de la combinación de productos sustenta el crecimiento en valor dentro del Mercado de Lubricantes Automotrices de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: El Segmento Comercial se Acelera en Medio del Auge del Comercio Electrónico

Los vehículos de pasajeros representan el 58,30% del tamaño del Mercado de Lubricantes Automotrices de Asia-Pacífico, lo que refleja la propiedad dominante de automóviles y motocicletas en las economías más pobladas. Sin embargo, se espera que los vehículos comerciales registren la CAGR más alta del 1,65% hasta 2031, a medida que el comercio electrónico, los proyectos de infraestructura y el comercio regional impulsan el movimiento de carga. India despachó 1,05 millones de vehículos comerciales en el ejercicio fiscal 2024, con modelos medianos y pesados capturando el 42% del volumen del segmento, lo que requiere aceites diésel CJ-4 y CK-4 con aditivos para el manejo de hollín.

China opera una flota logística de 35 millones de unidades que registra intensos ciclos de arranque y parada en centros urbanos, comprimiendo los intervalos de cambio de aceite a 15.000 km a pesar de los productos CK-4 premium. Las motocicletas y triciclos de mensajería de Indonesia recorren 60.000 km anuales, impulsando la demanda de aceites de alta calidad para motocicletas con modificadores de fricción para embrague húmedo. El auge comercial estimula la demanda de aceites de transmisión, refrigerantes y grasas de chasis, compensando en parte la disminución de los kilómetros de automóviles privados en las megaciudades congestionadas. Las actualizaciones ambientales a los estándares equivalentes a Euro VI están impulsando la adopción de aceites diésel de bajo contenido de cenizas, reforzando la adopción de sintéticos y aumentando los precios de venta promedio dentro del Mercado de Lubricantes Automotrices de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China contribuyó con el 34,80% del Mercado de Lubricantes Automotrices de Asia-Pacífico en 2025, respaldada por una producción doméstica que supera los 3,5 mil millones de litros y un cambio regulatorio hacia aceites China VI de bajo SAPS, que aceleró la adopción de sintéticos. Las multinacionales compiten con Sinopec y PetroChina centrándose en marcas premium y complementos de servicios digitales. India lidera el crecimiento con una CAGR del 1,78% hasta 2031; el consumo alcanzó 2,8 mil millones de litros en el ejercicio fiscal 2024, ya que las normas BS VI desencadenaron una tendencia alcista del 18% en la participación de aceites sintéticos. Los refinadores locales invierten en mejoras de hidrocraqueo para capturar los márgenes del Grupo III, mientras que las grandes empresas globales construyen plantas de mezcla cerca de Bombay y Chennai para localizar el suministro.

Japón y Corea del Sur representan territorios maduros de alta especificación donde las normas JASO y K-AIS dan forma a las tendencias de formulación globales. Ambos dependen de sintéticos premium, logrando intervalos de cambio de aceite superiores a 15.000 km y priorizando el valor sobre el volumen. El Sudeste Asiático exhibe dinámicas heterogéneas; la producción de 1,9 millones de unidades de vehículos de Tailandia en 2024 generó una demanda significativa de llenado de fábrica. El dominio de las motocicletas en Indonesia, con 6,2 millones de ventas anuales, sustenta la demanda de volúmenes de aceite para motocicletas de dos y cuatro tiempos, a pesar de un menor valor por litro. Vietnam y Filipinas registran un crecimiento de dos dígitos en los ingresos por lubricantes a medida que los consumidores de clase media en ascenso se actualizan a automóviles particulares. Australia y Nueva Zelanda son mercados pequeños pero lucrativos, con sintéticos que superan el 60% de los estantes minoristas y flotas mineras que consumen aceites de motor monogrado de alta viscosidad mezclados con modificadores de fricción para soportar cargas extremas. Los mercados de las islas del Pacífico importan lubricantes envasados a través de centros de distribución en Singapur. Las reducciones arancelarias intra-ASEAN bajo la Comunidad Económica de la ASEAN facilitan los envíos transfronterizos, permitiendo a los productores optimizar la utilización de las plantas. Los diversos marcos regulatorios y las preferencias de los consumidores obligan a estrategias de múltiples carteras, aunque las tendencias compartidas de comercio digital y los acuerdos comerciales regionales integran el Mercado de Lubricantes Automotrices de Asia-Pacífico en un ámbito cada vez más integrado.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de Asia-Pacífico está moderadamente consolidado. Las grandes empresas globales Shell, ExxonMobil y TotalEnergies mantienen sus posiciones de liderazgo integrando la producción de aceite base, la ciencia avanzada de aditivos y las plataformas de mantenimiento predictivo. La fragmentación del mercado persiste en el Sudeste Asiático, donde los distribuidores independientes dominan el suministro a talleres. Los nuevos participantes digitales pilotan plataformas de venta directa a mecánicos, aunque las ventajas de escala en el abastecimiento de materias primas y el cumplimiento normativo mantienen elevadas las barreras de entrada. La rivalidad competitiva gira, por tanto, en torno a la tecnología, el valor de marca y el alcance omnicanal dentro del Mercado de Lubricantes Automotrices de Asia-Pacífico.

Líderes de la Industria de Lubricantes Automotrices de Asia-Pacífico

China Petrochemical Corporation

BP p.l.c.

Shell plc

TotalEnergies

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Shell India lanzó su reformulado aceite de motor premium Shell Helix Ultra, adaptado para cumplir con el innovador Estándar API SQ 2025. La empresa también presentó un llamativo nuevo diseño de envase para su línea de lubricantes Shell Helix, enfatizando una estética contemporánea.

- Junio de 2025: Mahindra otorgó el contrato de Llenado de Servicio Posventa a PETRONAS Lubricants (PLIPL), una subsidiaria de PETRONAS Lubricants International (PLI). Este movimiento refuerza la presencia de PLIPL en el sector de lubricantes automotrices de India. Como parte del acuerdo, PLIPL se convierte en el distribuidor exclusivo de los fluidos para vehículos de la marca Maximile, tales como aceites de motor, aceites de transmisión, aceites de eje y fluidos de dirección.

Alcance del Informe del Mercado de Lubricantes Automotrices de Asia-Pacífico

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Servicio Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| China |

| India |

| Pakistán |

| Bangladés |

| Japón |

| Corea del Sur |

| Taiwán |

| Australia |

| Malasia |

| Indonesia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo de Resina | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Servicio Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Aceite Base | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

| Por Geografía | China | |

| India | ||

| Pakistán | ||

| Bangladés | ||

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Australia | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Lubricantes Automotrices de Asia-Pacífico en 2026?

El mercado totaliza 10,09 mil millones de litros en 2026, con un aumento proyectado a 10,79 mil millones de litros para 2031 a una CAGR del 1,35%.

¿Qué tipo de producto domina la demanda?

El aceite de motor lidera con una participación del 66,10%, aunque el fluido de transmisión automática crece más rápidamente con una CAGR del 1,56% hasta 2031.

¿Qué geografía ofrece el mayor crecimiento?

India muestra el ritmo más sólido, con una expansión del 1,78% de CAGR a medida que crecen su parque vehicular y los requisitos de cumplimiento de la norma BS VI.

¿Cómo afectan las regulaciones de emisiones a la formulación de lubricantes?

Los estándares China VI y Bharat VI limitan el contenido de SAPs, orientando a los mezcladores hacia aceites base de Grupo II+ y Grupo III e impulsando la penetración de los sintéticos.

¿Qué empresas ocupan posiciones de liderazgo?

Shell, ExxonMobil y TotalEnergies encabezan el campo, mientras que ENEOS, Indian Oil Corporation y Pertamina mantienen una sólida presencia regional a través de activos localizados.

Última actualización de la página el: