Tamaño y Participación del Mercado de Lubricantes de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

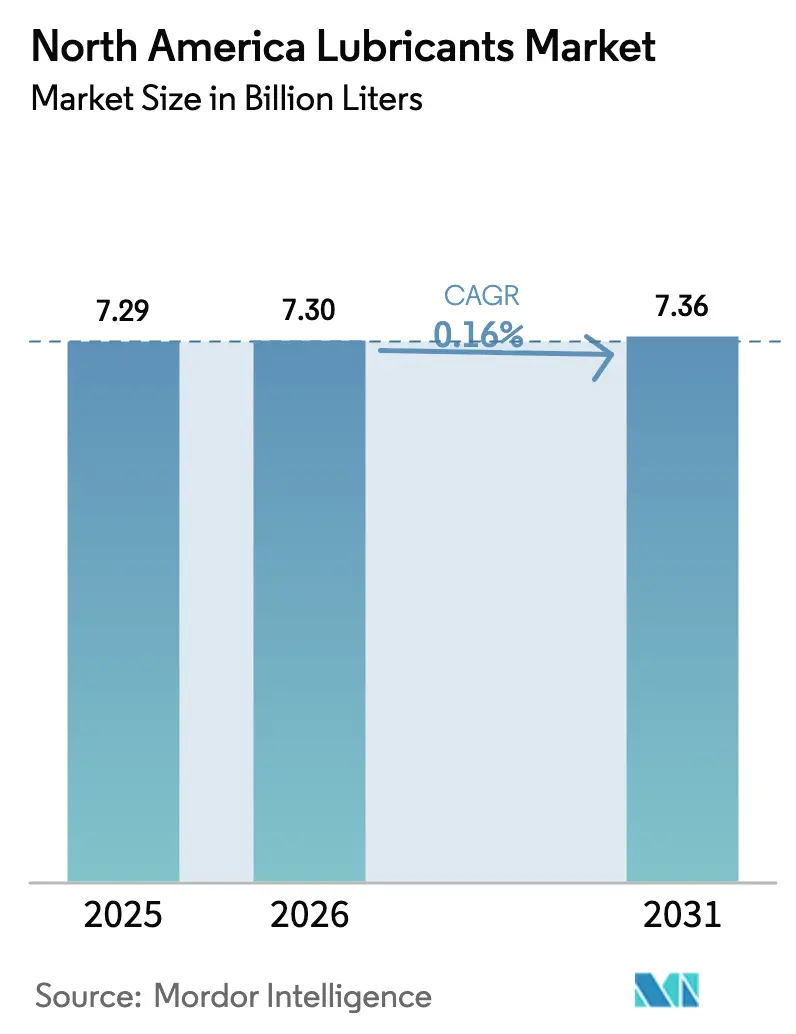

| Tamaño del mercado en el año base (2025) | 7.29 Mil millones de litros |

| Volumen del Mercado (2026) | 7.3 Mil millones de litros |

| Volumen del Mercado (2031) | 7.36 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de América del Norte por Mordor Intelligence

El tamaño del Mercado de Lubricantes de América del Norte fue valorado en 7,29 mil millones de litros en 2025 y se estima que crecerá desde 7,3 mil millones de litros en 2026 hasta alcanzar 7,36 mil millones de litros en 2031, a una CAGR del 0,16% durante el período de pronóstico (2026-2031). El perfil maduro de la demanda se debe a los activos industriales de ciclo largo, la menor rotación de flota y el impacto inicial de la adopción de vehículos eléctricos. Sin embargo, surgen bolsas de crecimiento derivadas de formulaciones sintéticas que permiten intervalos de drenaje prolongados, fluidos de enfriamiento para centros de datos y productos de base biológica alineados con los nuevos mandatos de sostenibilidad. La diferenciación competitiva se centra en la seguridad de la base stock, la innovación en aditivos y la distribución omnicanal que atiende el desplazamiento hacia el mercado de posventa de hágalo usted mismo. La consolidación entre las grandes petroleras integradas y los mezcladores especializados aumenta el poder de negociación de los mayores proveedores y estrecha el acceso a los canales premium.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz lideró con el 39,25% de la participación del Mercado de Lubricantes de América del Norte en 2025, mientras que se pronostica que el aceite de motor industrial se expandirá a una CAGR del 0,64% hasta 2031.

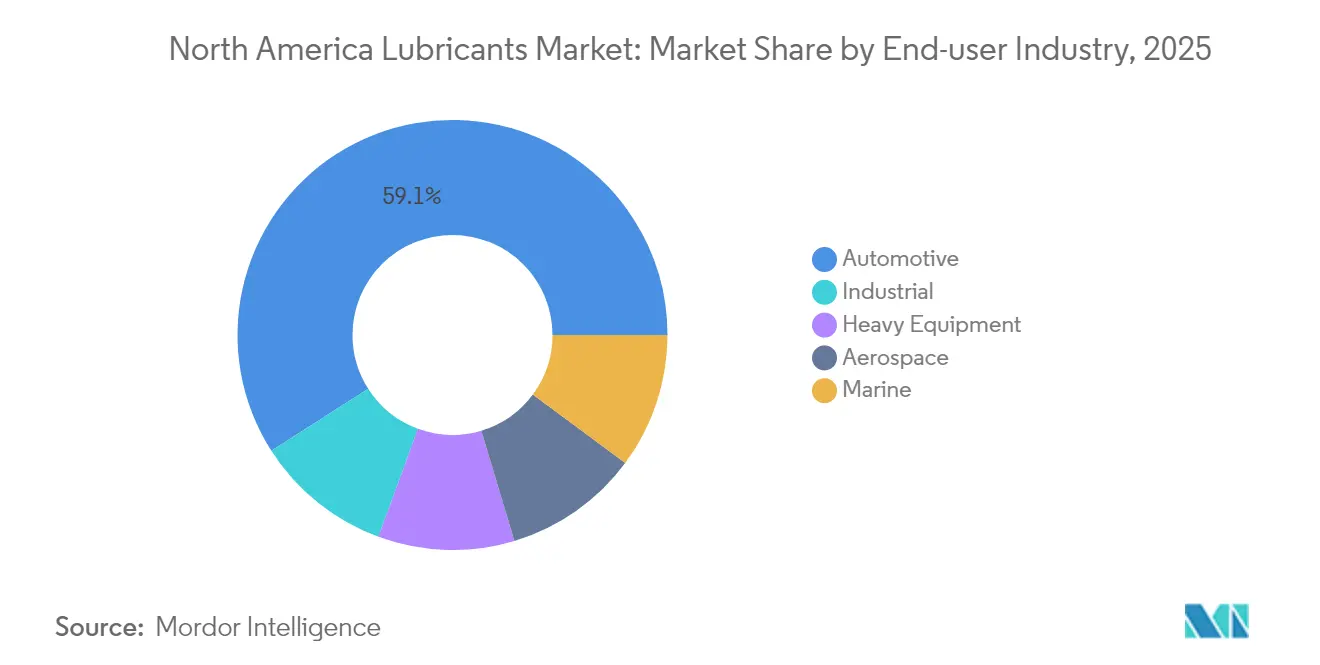

- Por industria de usuario final, el segmento automotriz representó el 59,05% del tamaño del Mercado de Lubricantes de América del Norte en 2025, mientras que se proyecta que el segmento industrial avanzará a una CAGR del 0,51% hasta 2031.

- Por tipo de base stock, las ofertas de aceite mineral representaron el 64,20% del tamaño del Mercado de Lubricantes de América del Norte en 2025, mientras que se anticipa que los lubricantes de base biológica crecerán a una CAGR del 0,85% hasta 2031.

- Por geografía, Estados Unidos representó el 71,05% del volumen regional en 2025, y se espera que México registre la CAGR más alta del 2,96% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de lubricantes sintéticos | +0.8% | Centros industriales y automotrices de Estados Unidos | Mediano plazo (2-4 años) |

| Repunte de la producción industrial | +0.6% | Corredor central de EE. UU. y corredores manufactureros de México | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas CAFE y EPA | +0.4% | EE. UU.; se espera armonización de políticas en México | Largo plazo (≥ 4 años) |

| Expansión de los canales de comercio electrónico para el mercado de hágalo usted mismo | +0.3% | América del Norte suburbana y rural | Mediano plazo (2-4 años) |

| Crecimiento en fluidos de enfriamiento dieléctrico | +0.2% | Clústeres de centros de datos de EE. UU.; Canadá en surgimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Lubricantes Sintéticos

Los productos sintéticos ganan participación en los sectores de equipos automotrices e industriales porque reducen el tiempo de inactividad y extienden los intervalos de cambio de aceite, lo que aumenta la utilización de activos y reduce los costos del ciclo de vida. Shell informa que los operadores de centros de datos de hiperescala están cambiando a sus fluidos de enfriamiento por inmersión para manejar las crecientes cargas térmicas a nivel de chip[1]Shell Global, "Fluidos de Enfriamiento por Inmersión para Centros de Datos," shell.com. La categoría de aceite para motores de gasolina SQ del Instituto Americano del Petróleo, introducida en 2024, requiere bases stock sintéticas termoestables, y la norma ILSAC GF-7 prevista para 2025 refuerza este cambio. Los términos de garantía de los fabricantes de equipos originales especifican cada vez más grados sintéticos, lo que fortalece la demanda derivada en el Mercado de Lubricantes de América del Norte. Los productores con capacidad cautiva de Grupo III y PAO se benefician del estrechamiento de la brecha de precios frente a las bases stock minerales premium. La mayor eficiencia térmica también respalda los objetivos de descarbonización en motores de transporte y estacionarios.

Repunte de la Producción Industrial

La construcción, la minería y la manufactura general, que se recuperaron del mínimo de 2023, impulsan el consumo de lubricantes en sistemas hidráulicos, cajas de engranajes y operaciones de mecanizado de metales. Los desembolsos de infraestructura del sector público estimulan la demanda de maquinaria fuera de carretera que depende de fluidos de baja ceniza, compatibles con los modernos controles de emisiones. Las empresas mineras prefieren grasas sintéticas que alargan los intervalos de reengrase en entornos abrasivos. La absorción de fluidos de mecanizado de metales sigue a las actualizaciones de herramientas a medida que los fabricantes de vehículos reconvierten líneas para la fabricación de carcasas de baterías y producción de motores eléctricos. Los flujos de relocalización de fabricación hacia México amplifican la demanda de lubricantes en fábricas, mejorando las perspectivas a mediano plazo del Mercado de Lubricantes de América del Norte.

Endurecimiento de las Normas CAFE y EPA

El marco de Economía de Combustible Promedio Corporativa exige menores emisiones de la flota, lo que obliga a los fabricantes de automóviles a recomendar grados 0W-16 y 0W-12 que solo pueden mezclarse con sintéticos de alta pureza. Las flotas comerciales se benefician de ahorros mensurables en economía de combustible, y los compradores a granel prefieren formulaciones de drenaje prolongado que limitan el tiempo de inactividad por servicio. Los proveedores de lubricantes invierten en químicas de aditivos que previenen la oxidación y el desgaste a viscosidades reducidas. La regulación aumenta la importancia de la trazabilidad del certificado de análisis, recompensando a las empresas que integran la mezcla y el envasado dentro de América del Norte. Estas políticas sostienen el volumen de las unidades de mantenimiento de existencias de valor agregado incluso cuando la sustitución por vehículos eléctricos limita el tonelaje total de lubricantes.

Expansión de los Canales de Comercio Electrónico para el Mercado de Hágalo Usted Mismo

El comercio minorista digital está captando una participación creciente de las ventas de lubricantes para automóviles de pasajeros a medida que los consumidores prefieren la entrega a domicilio y el reabastecimiento por suscripción. Las herramientas interactivas de ajuste reducen el riesgo de selección de productos, y los influentes comparten videos paso a paso de cambio de aceite que aumentan la confianza en el bricolaje. Las marcas de etiqueta privada aprovechan los algoritmos de las plataformas para ofrecer precios competitivos, lo que impulsa a los minoristas convencionales a ampliar sus ofertas omnicanal. Los clientes rurales del Mercado de Lubricantes de América del Norte recurren a la compra masiva en línea para compensar el surtido limitado disponible en las tiendas físicas. Los productores optimizan los tamaños de los envases y el embalaje de reserva en estanterías para cumplir con los límites de peso de los paquetes, remodelando la economía de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo y del aceite base | -0.40% | Global, con impactos agudos en las refinerías de la Costa del Golfo de EE. UU. | Corto plazo (≤ 2 años) |

| La aceleración del parque de vehículos eléctricos reduce los volúmenes de aceite para motores de combustión interna | -0.60% | Mercados de adopción temprana de EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Estrictas normas sobre PFAS y microplásticos que amenazan algunas químicas de aditivos | -0.30% | Mandato regulatorio en América del Norte, alineación con la UE esperada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo y del Aceite Base

El cierre de unidades de Grupo I y Grupo II en la Costa del Golfo de EE. UU. reduce la flexibilidad del suministro y magnifica el impacto de las paradas de refinería en los precios publicados. Los picos estacionales de demanda de gasolina incentivan a los refinadores a maximizar la producción de combustible, lo que reduce la disponibilidad de base stock y obliga a los independientes a pagar primas en el mercado spot. Las grandes petroleras integradas absorben las fluctuaciones de la materia prima, pero trasladan los costos aguas abajo cuando las diferencias del Brent persisten. La economía de la base stock de origen biológico fluctúa con los precios del sebo y el aceite de cocina usado, lo que complica la planificación de compras. Los distribuidores cubren inventarios pero corren el riesgo de mantener existencias a precios elevados cuando los futuros se suavizan, lo que pesa sobre los márgenes a corto plazo del Mercado de Lubricantes de América del Norte.

Expansión del Parque de Vehículos Eléctricos

La penetración de los vehículos eléctricos erosiona los volúmenes de aceite de motor de combustión interna, particularmente en los segmentos premium de automóviles de pasajeros donde tienden a concentrarse los primeros adoptantes. Las reducciones en el llenado de aceite de motor solo se compensan parcialmente por las incipientes aplicaciones de fluidos para vehículos eléctricos en cajas de engranajes y circuitos térmicos de baterías. La electrificación de los vehículos comerciales avanza más lentamente, proporcionando un amortiguador transitorio, pero los incentivos de políticas aceleran la adopción de autobuses y furgonetas de última milla en áreas metropolitanas. Los proveedores reorientan hacia nichos industriales y especializados para compensar la caída de ingresos, aunque surgen desafíos de utilización de capacidad en plantas diseñadas para la producción de alto volumen de aceite de motor para automóviles de pasajeros. El cambio estructural allana el camino para el crecimiento a largo plazo en el Mercado de Lubricantes de América del Norte, a pesar de la innovación en categorías de fluidos adyacentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen Escala Mientras los Fluidos Industriales Lideran el Crecimiento

Los aceites de motor automotrices representaron el 39,25% del tamaño del Mercado de Lubricantes de América del Norte en 2025, ya que los vehículos ligeros y pesados continúan dominando el parque rodante. La mezcla de valor del subsegmento se inclina hacia los sintéticos que exigen primas de precio, amortiguando el impacto en los ingresos del gradual declive del volumen. Los aceites de motor industrial, aunque menores en litros absolutos, registran la CAGR más rápida del 0,64% gracias a la modernización de la maquinaria en el corte de metales, la generación de energía y las flotas agrícolas. La demanda de fluidos de transmisión muestra un camino bifurcado: los automáticos convencionales disminuyen, pero surgen lubricantes de accionamiento eléctrico de diseño específico que tienen un valor unitario más alto. Los aceites de engranajes se benefician de las cajas de engranajes de minería y turbinas eólicas que requieren rendimiento de presión extrema, y los fluidos hidráulicos ganan terreno con las obras de infraestructura que especifican grados de baja toxicidad y resistentes al fuego.

Las clases de nicho resilientes añaden equilibrio al Mercado de Lubricantes de América del Norte. Las grasas capturan oportunidades en rodamientos de trenes de tracción eléctricos, sistemas de paso de turbinas eólicas y equipos de procesamiento de alimentos que requieren certificación NSF H1. Los fluidos de mecanizado de metales repuntan al mismo ritmo que los fabricantes de automóviles que actualizan sus equipos para el mecanizado de carrocerías en blanco de aluminio y carcasas de baterías. Los fluidos dieléctricos especializados para el enfriamiento por inmersión en centros de datos, aunque actualmente representan menos del 1% del total de litros, crecen a un ritmo de dos dígitos y refuerzan el valor estratégico de las formulaciones de alto margen. Los contratos de llenado de servicio de los fabricantes de equipos originales actúan como mecanismo de bloqueo, haciendo de las aprobaciones de primer llenado un campo de batalla crítico para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector Automotriz Domina pero los Usuarios Industriales se Aceleran

El segmento automotriz representó el 59,05% del total de litros en 2025, siendo el pilar del Mercado de Lubricantes de América del Norte; sin embargo, su perfil de crecimiento se aplana a medida que la adopción de vehículos eléctricos se acelera. Los automóviles de pasajeros ligeros están migrando hacia intervalos de drenaje más prolongados, y las flotas de camiones de servicio pesado están optimizando los programas de análisis de aceite para extender los ciclos de servicio. Los usuarios finales industriales amplían su volumen a una CAGR del 0,51%, impulsados por la recuperación de la construcción, la minería y la manufactura. La demanda de lubricantes en motores marinos se estabiliza en respuesta a los límites de azufre de la Organización Marítima Internacional que requieren nuevos paquetes de detergentes, mientras que los fluidos aeroespaciales aumentan ligeramente con la renovación de flotas en la aviación empresarial y la defensa.

Las empresas de alquiler de equipos y los operadores independientes reconocen la ventaja del costo de por vida de los sintéticos, lo que genera mayores ingresos por litro incluso cuando los volúmenes permanecen estables. Los operadores de centros de datos añaden un nodo de crecimiento único, adoptando fluidos dieléctricos y grasas especializadas para rodamientos de motores de ventiladores. Los contratos de mantenimiento de energía renovable impulsan la demanda de fluidos hidráulicos en seguidores solares y aceites de engranajes en turbinas eólicas terrestres. Estas dinámicas mixtas mantienen al Mercado de Lubricantes de América del Norte diversificado entre sectores industriales verticales y mitigan el efecto de arrastre del descenso en el número de vehículos con motor de combustión interna.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Base Stock: Los Aceites Minerales Prevalecen Mientras los Grados de Base Biológica Ganan Terreno

Los productos de aceite mineral representaron el 64,20% del tamaño del Mercado de Lubricantes de América del Norte en 2025 debido a su ventaja de costo y sus cadenas de suministro establecidas. Las mejoras en el refinado de Grupo II y Grupo III añaden margen de calidad, permitiendo que las mezclas minerales premium cumplan con los estándares de rendimiento convencionales. Los lubricantes sintéticos ganan participación de manera constante en entornos de alta exigencia y temperaturas extremas, ayudados por los objetivos de menor viscosidad en las futuras categorías de aceite de motor. Las formulaciones semisintéticas cierran la brecha entre las necesidades de presupuesto y rendimiento, sirviendo a menudo a los establecimientos de cambio rápido de aceite donde los consumidores aceptan primas modestas.

Los lubricantes de base biológica, aunque representan solo algunos puntos porcentuales del volumen, tienen previsto registrar la tasa de crecimiento más rápida del 0,85% CAGR hasta 2031. Las directrices de adquisición federal y los mandatos estatales impulsan los fluidos hidráulicos biodegradables en flotas forestales, marinas y municipales. Las fluctuaciones de la materia prima en sebo y aceites vegetales introducen riesgo de margen, pero los avances tecnológicos en estabilidad oxidativa cierran las brechas de durabilidad anteriores. Los productores invierten en esterificación catalizada por enzimas y sistemas de antioxidantes mejorados para extender la vida útil del servicio, lo que ayuda al Mercado de Lubricantes de América del Norte a cumplir los objetivos de economía circular sin comprometer la protección de los equipos.

Análisis Geográfico

Estados Unidos ancla el Mercado de Lubricantes de América del Norte, representando el 71,05% del volumen de 2025 y contando con una amplia huella de distribución que llega a cada segmento de vehículos y clúster industrial. La política federal de economía de combustible y la rápida adopción por parte de los consumidores de aceite sintético mantienen la participación de valor elevada, incluso cuando el total de litros tiende a estabilizarse. La alta densidad de centros de datos en Virginia, Texas y Oregón estimula la demanda de fluidos dieléctricos, mientras que la actividad de perforación en cuencas de esquisto mantiene el consumo de aditivos para lodos de perforación y aceites de compresor. El mercado también se beneficia de la extensa logística interestatal, que sustenta el alto kilometraje y los frecuentes ciclos de mantenimiento para camiones de Clase 8.

México registra la CAGR más rápida del 2,96% en el continente a medida que los fabricantes relocalización sus cadenas de suministro más cerca de los compradores estadounidenses. Las líneas de ensamblaje automotriz y electrónico se concentran en los estados del Bajío y del Norte, impulsando la demanda de fluidos para conformado de metales, aceites de motor industrial y grasas de mantenimiento. Las asociaciones público-privadas canalizan fondos hacia autopistas, aeropuertos y proyectos energéticos, ampliando el consumo de fluidos hidráulicos y aceites de engranajes. La creciente propiedad de vehículos de la clase media apoya un mercado de posventa que adopta cada vez más mezclas sintéticas, ampliando así las oportunidades de mezcla de productos dentro del Mercado de Lubricantes de América del Norte.

Canadá contribuye con un volumen estable pero menor anclado en la extracción de recursos y el transporte orientado al invierno. Las operaciones de arenas petrolíferas de Alberta requieren aceites de motor de servicio pesado y grasas de presión extrema especializadas que permanezcan bombeables a temperaturas bajo cero. Las operaciones forestales y mineras en Quebec y Columbia Británica especifican hidráulicos biodegradables alrededor de cursos de agua sensibles, en consonancia con las salvaguardias ambientales federales. La armonización regulatoria transfronteriza simplifica la certificación de productos, permitiendo el flujo sin interrupciones de unidades de mantenimiento de existencias aprobadas entre los distribuidores canadienses y estadounidenses. El equilibrio regional mantiene al Mercado de Lubricantes de América del Norte diversificado y amortigua las fluctuaciones macroeconómicas sectoriales.

Panorama Competitivo

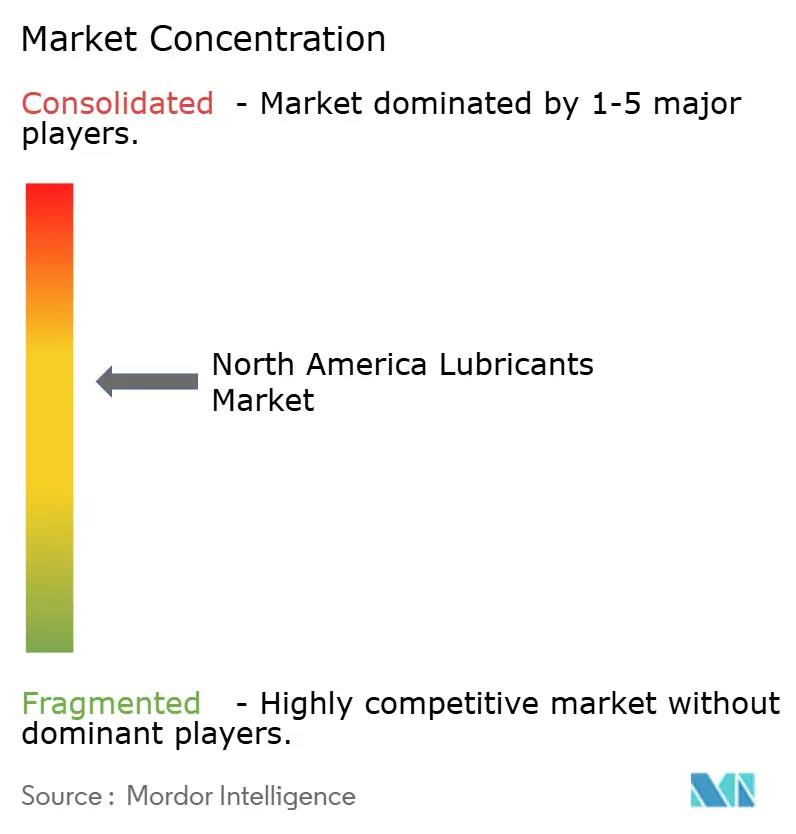

El Mercado de Lubricantes de América del Norte está moderadamente consolidado, con grandes petroleras integradas y un puñado de especialistas regionales que controlan la mayoría de los canales de alto valor en la industria de lubricantes de América del Norte. ExxonMobil, Chevron, Shell y TotalEnergies aprovechan el suministro cautivo de base stock, el codesarrollo de aditivos y las redes nacionales de estaciones de servicio para asegurar los volúmenes de primer llenado y recarga. La intensidad competitiva gira en torno a la resiliencia de la cadena de suministro ante la volatilidad de la base stock. Las empresas con líneas integradas hacia atrás de Grupo III y PAO aseguran un margen de insulation, mientras que los independientes negocian contratos de mezcla por contrato para estabilizar los costos de insumos.

Líderes de la Industria de Lubricantes de América del Norte

Chevron Corporation

ExxonMobil Corporation

Valvoline Inc.

BP p.l.c

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pennzoil-Quaker State Company, una subsidiaria de Shell PLC, y Blue Tide Environmental, LLC, anunciaron la finalización de una instalación de re-refinado de aceite usado en Baytown, Texas, que producirá aceites base de alta calidad y respetuosos con el medio ambiente, y ampliará las ofertas de lubricantes sostenibles de Shell.

- Octubre de 2024: Hindustan Petroleum Corporation Limited (HPCL) logró un hito significativo al exportar HP LUBRICANTS a Estados Unidos por primera vez, extendiendo su presencia global. Se espera que este desarrollo aumente la competencia en el mercado de EE. UU., diversifique las opciones de lubricantes e impulse la innovación con alternativas de alta calidad para los consumidores.

Alcance del Informe del Mercado de Lubricantes de América del Norte

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos de Mecanizado de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marino | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Mecanizado de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos de Mecanizado de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marino | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Mecanizado de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Base Stock | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes de América del Norte en 2026?

El tamaño del Mercado de Lubricantes de América del Norte es de 7,3 mil millones de litros en 2026 y se espera que alcance 7,36 mil millones de litros en 2031.

¿Qué tipo de producto lidera el consumo regional de lubricantes?

El aceite de motor automotriz mantiene la posición principal, representando el 39,25% del volumen de 2025, aunque el aceite de motor industrial es el de mayor crecimiento.

¿Cuáles son las perspectivas para la demanda de lubricantes de base biológica?

Los grados de base biológica se expanden a una CAGR del 0,85% hasta 2031, respaldados por los mandatos de adquisición federal y la mayor durabilidad de la química de ésteres mejorada.

¿Por qué los lubricantes sintéticos están ganando participación?

Los sintéticos cumplen con estrictas especificaciones de aceite de motor de baja viscosidad y alta temperatura, extienden los intervalos de drenaje y apoyan las aplicaciones de enfriamiento en centros de datos.

¿Qué país registra el crecimiento más rápido dentro de América del Norte?

México registra la CAGR más alta del 2,96% entre 2026 y 2031, impulsada por la relocalización de manufactura y la inversión en infraestructura.

Última actualización de la página el: