Tamaño y Participación del Mercado de Lubricantes Automotrices de Taiwán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

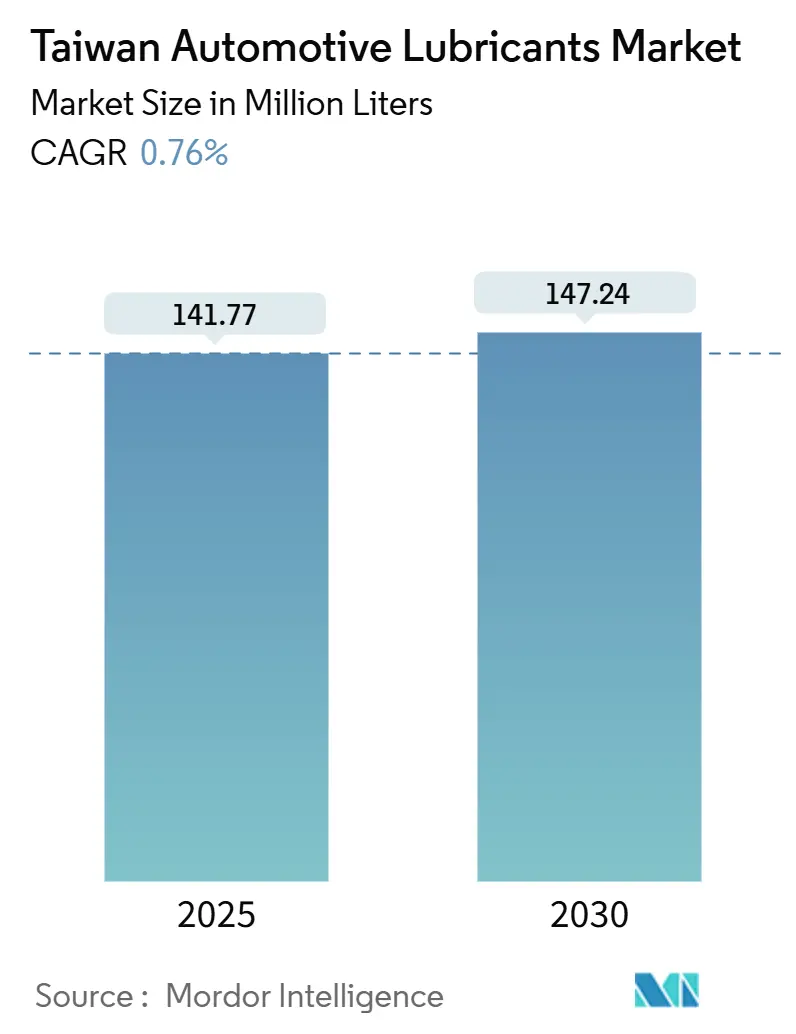

| Volumen del Mercado (2025) | 141.77 Millones de litros |

| Volumen del Mercado (2030) | 147.24 Millones de litros |

| Tasa de crecimiento (2025 - 2030) | 0.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Taiwán por Mordor Intelligence

El tamaño del mercado de lubricantes automotrices de Taiwán se estima en 141,77 millones de litros en 2025, y se espera que alcance 147,24 millones de litros en 2030, a una CAGR del 0,76% durante el período de pronóstico (2025-2030). La madura densidad de propiedad vehicular, con 98,2 motocicletas y 36,3 automóviles por cada 100 residentes, sustenta un mercado de posventa estable que limita el crecimiento general incluso cuando los sintéticos premium ganan participación de mercado. Los incentivos gubernamentales que extienden los subsidios de reemplazo de vehículos eléctricos hasta diciembre de 2026 están impulsando la flota hacia la electrificación, aunque la adopción más lenta de lo esperado de vehículos eléctricos de batería en 2024 está sosteniendo la demanda de lubricantes tradicionales, especialmente en el segmento comercial. La escasez en el suministro de aceite base tras los recortes de capacidad del Grupo I de 580.000 toneladas de Japón en 2023-2024 está empujando a los mezcladores locales hacia formulaciones del Grupo II, reformulando sus estrategias de abastecimiento. Mientras tanto, las tarifas de carbono introducidas a NTD 300 por tonelada de CO₂e a partir de enero de 2025 están amplificando las presiones de costos y acelerando el giro hacia productos de baja viscosidad y bajo contenido de SAPS.

Conclusiones Clave del Informe

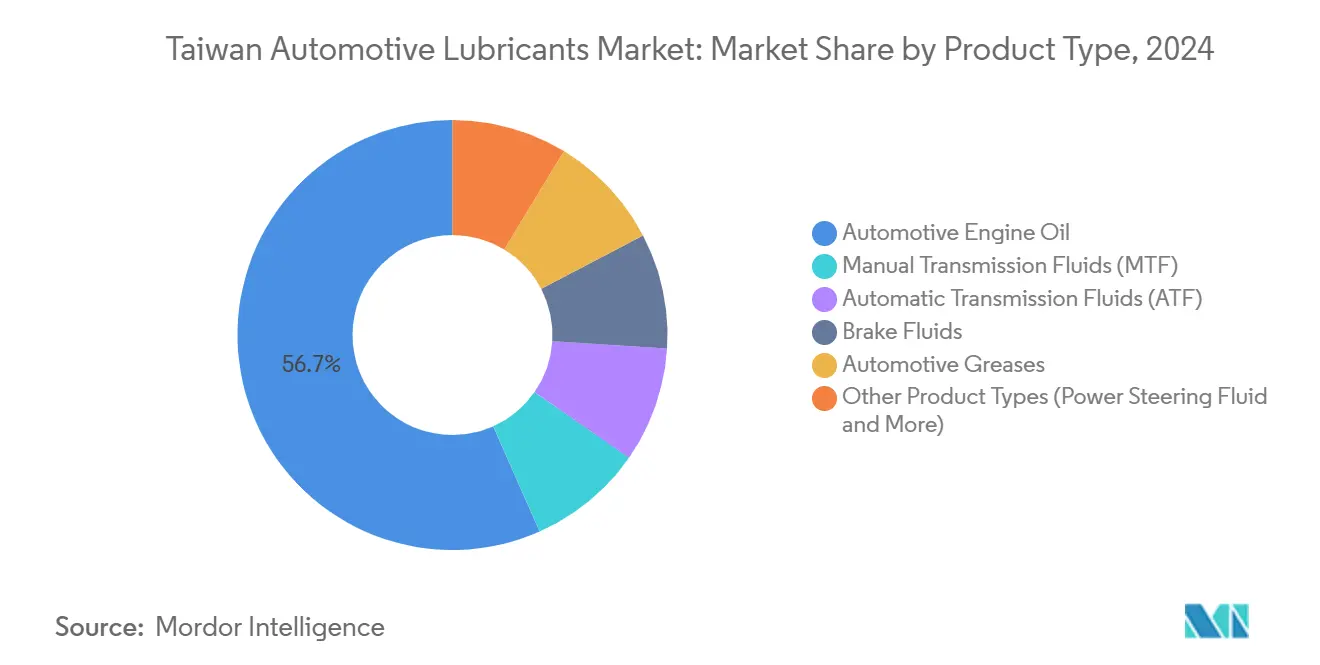

- Por tipo de producto, el aceite de motor automotriz representó el 56,67% de la participación del mercado de lubricantes automotrices de Taiwán en 2024, mientras que se prevé que los fluidos de transmisión automática se expandan a una CAGR del 0,89% hasta 2030.

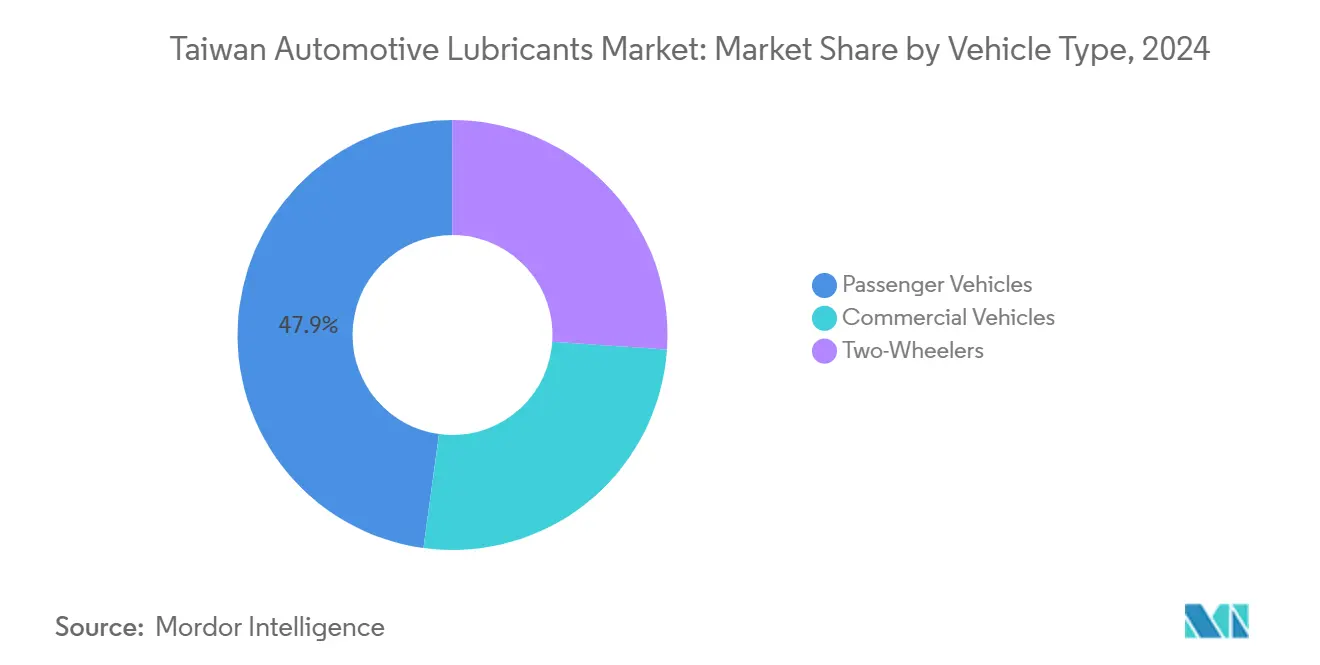

- Por tipo de vehículo, los vehículos de pasajeros representaron el 47,87% del tamaño del mercado de lubricantes automotrices de Taiwán en 2024, mientras que se proyectó que los vehículos comerciales registrarían el mayor crecimiento con una CAGR del 0,98% de 2025 a 2030.

Tendencias e Información del Mercado de Lubricantes Automotrices de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta densidad de propiedad vehicular que sostiene la demanda del mercado de posventa | +0.2% | A nivel nacional, con Taipéi, Taichung y Kaohsiung como las más densas | Largo plazo (≥ 4 años) |

| Sólida base industrial y logística que impulsa el uso de lubricantes en flotas comerciales | +0.3% | A nivel nacional, con enfoque en el corredor occidental | Mediano plazo (2-4 años) |

| Extensiones de intervalos de servicio de los fabricantes de equipos originales que impulsan la adopción de sintéticos premium | +0.1% | A nivel nacional, segmentos urbanos premium | Largo plazo (≥ 4 años) |

| Creciente enfoque del consumidor en ecolubricantes de baja viscosidad y bajo contenido de SAPS | +0.1% | A nivel nacional, adopción temprana en Taipéi y Taichung | Mediano plazo (2-4 años) |

| Auge de las motocicletas electrificadas que reconfiguran la mezcla de fluidos de transmisión | +0.1% | Áreas urbanas con infraestructura de intercambio de baterías | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Densidad de Propiedad Vehicular que Sostiene la Demanda del Mercado de Posventa

La compacta geografía de Taiwán y su extensa red de servicios, que comprende más de 600 estaciones de CPC Corporation y miles de talleres independientes, garantizan un acceso conveniente a los servicios de lubricación[1]CPC Corporation, "Red de Estaciones y Servicios de Lubricantes," cpc.com.tw. Una preferencia cultural por el mantenimiento profesional significa que el 90% de los propietarios externaliza los cambios de aceite, lo que ancla un flujo de volumen predecible a través de los canales comerciales. El mercado de lubricantes automotrices de Taiwán se beneficia de este ecosistema centrado en el servicio incluso cuando los nuevos registros se estabilizan. Los fabricantes de equipos originales están alargando los intervalos de drenaje, pero los precios más altos de los sintéticos compensan la reducción de volumen, y las normas de distribución no exclusiva aplicadas por la Comisión de Comercio Justo preservan la competencia abierta en los puntos de venta minorista. En conjunto, la saturación vehicular establece una base instalada sustancial que sustenta un rendimiento constante del mercado de posventa.

Sólida Base Industrial y Logística que Impulsa el Uso de Lubricantes en Flotas Comerciales

La manufactura contribuye aproximadamente el 33% del PIB de la isla, y su papel en las cadenas de suministro globales de semiconductores y electrónica mantiene la demanda de carga robusta. Los camiones de servicio pesado que atienden los centros de exportación y los alimentadores transestrecho mantienen la demanda de aceite para motores diésel resiliente, proporcionando un ancla comercial para el mercado de lubricantes automotrices de Taiwán. Las puntuaciones de desempeño logístico ubican a Taiwán entre los líderes de Asia, lo que refleja mejoras en carreteras y puertos que elevan las tasas de utilización de equipos y alientan a las flotas a adoptar aceites sintéticos de larga duración. Los subsidios gubernamentales de hasta NTD 80.000 por camión para la modernización del control de emisiones, vigentes hasta diciembre de 2025, estimulan aún más la demanda de formulaciones de bajo contenido de SAPS compatibles con los sistemas de postratamiento. A medida que el comercio electrónico se expande, los volúmenes de entrega de última milla aumentan, lo que lleva a los operadores a estandarizar el uso de sintéticos para minimizar el tiempo de inactividad y el consumo de combustible.

Extensiones de Intervalos de Servicio de los Fabricantes de Equipos Originales que Impulsan la Adopción de Sintéticos Premium

Las marcas de importación premium han centralizado la adquisición que exige sintéticos aprobados por los fabricantes de equipos originales capaces de drenajes de 15.000 a 20.000 km, lo que comprime la frecuencia de servicio pero amplía el valor por litro. Los requisitos regulatorios para proteger los convertidores catalíticos y los filtros de partículas diésel respaldan los aceites de bajo contenido de SAPS, y los canales de concesionarios promueven las viscosidades de llenado de fábrica que superan las especificaciones API SP y ACEA C3. El mercado de lubricantes automotrices de Taiwán, por lo tanto, experimenta un cambio estratégico del volumen al margen, ya que los sintéticos ofrecen márgenes entre un 40% y un 60% más altos que los convencionales. Los proveedores que certifican productos según las últimas especificaciones de los fabricantes de equipos originales aseguran espacio en los estantes, mientras que los distribuidores integrados aprovechan los paquetes de servicio agrupados para capturar la lealtad en un entorno sensible al precio.

Creciente Enfoque del Consumidor en Ecolubricantes de Baja Viscosidad y Bajo Contenido de SAPS

Las tarifas de carbono que comienzan en 2025 internalizan el costo ambiental del combustible y los lubricantes, agudizando la sensibilidad del usuario final hacia la eficiencia. Las viscosidades bajas como 0W-20 están ganando popularidad porque reducen las pérdidas por fricción y recortan las emisiones de CO₂, alineándose con los objetivos más estrictos de PM2,5 de la Administración de Protección Ambiental. La marca local Guoguang destaca el etiquetado de huella de carbono y el embalaje reciclable, aprovechando un esquema de reembolso de tarifas de contenedores que descuenta hasta el 45% en envases conformes[2]The News Lens, "Incentivo de Embalaje Bajo en Carbono de Taiwán," thenewslens.com . Los gestores de flotas en las zonas de aire limpio de Taipéi ahora especifican lubricantes de ahorro de combustible como parte de sus informes de ESG, lo que respalda aún más su adopción. Para los proveedores, las fórmulas sostenibles crean diferenciación al tiempo que mitigan las próximas escaladas del precio del carbono.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La madurez del parque de vehículos en carretera limita el crecimiento incremental del volumen | -0.3% | A nivel nacional, principalmente en mercados urbanos | Largo plazo (≥ 4 años) |

| La volatilidad del costo del aceite base y del tipo de cambio comprime los márgenes de los distribuidores | -0.2% | A nivel nacional, cadenas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Intensificación de la guerra de precios por importaciones regionales de bajo costo | -0.1% | A nivel nacional, segmentos comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Madurez del Parque de Vehículos en Carretera Limita el Crecimiento Incremental del Volumen

Las tasas de propiedad vehicular ya se encuentran entre las más altas del mundo, dejando poco margen para la expansión de la flota. Los nuevos registros principalmente reemplazan unidades existentes, convirtiendo el crecimiento del volumen en un juego de suma cero. Las opciones de metro urbano y tren de alta velocidad son alternativas atractivas para los ciudadanos más jóvenes que prefieren la movilidad compartida, lo que reduce las perspectivas de crecimiento de la demanda de lubricantes a largo plazo. Una población envejecida frena aún más las ventas de automóviles nuevos, mientras que las políticas gubernamentales de mitigación de la congestión restringen la emisión de licencias adicionales para motocicletas en Taipéi y Kaohsiung. El mercado de lubricantes automotrices de Taiwán debe, por lo tanto, extraer valor a través de la premiumización en lugar de depender de nuevas adiciones de volumen.

La Volatilidad del Costo del Aceite Base y del Tipo de Cambio Comprime los Márgenes de los Distribuidores

El cierre de 580.000 toneladas del Grupo I de Japón y los recortes de producción de Formosa Petrochemical en el segundo trimestre de 2025 al 68% de utilización obligan a una mayor dependencia de las importaciones. Dado que Taiwán importa el 98% de su energía, cualquier aumento vinculado al crudo o depreciación del NTD erosiona rápidamente el capital de trabajo de los distribuidores medianos. Las herramientas de cobertura son limitadas, y las compras en el mercado spot amplifican la exposición. Los mezcladores más pequeños enfrentan tensiones de flujo de caja cuando las facturas de aceite base denominadas en dólares colisionan con las cuentas por cobrar en moneda local con retraso temporal. El mercado de lubricantes automotrices de Taiwán está experimentando una consolidación a medida que los proveedores financieramente más fuertes absorben a los más débiles o firman acuerdos de compra a largo plazo para estabilizar los costos de insumos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Aceite de Motor en Medio del Crecimiento de los Fluidos de Transmisión

El aceite de motor siguió siendo la columna vertebral del mercado de lubricantes automotrices de Taiwán en 2024, asegurando el 56,67% de la participación de mercado. La alta penetración de motocicletas mantiene cortos los intervalos de drenaje a nivel de unidad, mientras que los propietarios de automóviles de pasajeros prefieren talleres profesionales que recomiendan multigrados aprobados por los fabricantes de equipos originales. A pesar del aumento de la penetración de sintéticos, las ventas totales en litros de aceite de motor solo aumentarán levemente porque la difusión de vehículos eléctricos es gradual. Se espera que el fluido de transmisión automática crezca a una CAGR del 0,89% a medida que los patrones de tráfico urbano aumentan la demanda de modelos equipados con transmisión automática, lo que ayuda a compensar la ligera contracción prevista para los lubricantes de caja de cambios manual. Los fluidos de frenos y las grasas registran trayectorias planas, aunque las grasas conservan importancia en los climas costeros húmedos para los puntos de cojinetes de ruedas y chasis. Las formulaciones de baja viscosidad 5W-20 y 0W-16 ganan terreno a medida que las tarifas de carbono agudizan el enfoque en el ahorro de combustible, una tendencia que los proveedores ven como una cobertura contra el estancamiento de los volúmenes.

El impulso hacia los aceites base del Grupo II y del Grupo III continúa a medida que la contracción del Grupo I de Japón reduce el suministro de alta viscosidad, lo que impulsa reformulaciones que mejoran la estabilidad de oxidación y cumplen con API SP. Los productores que califican bajo la etiqueta ecológica de la Administración de Protección Ambiental pueden exigir primas de precio, lo que ayuda a mantener los márgenes. Para el aceite de motor, se espera que las mezclas sintéticas alcancen una participación del 42% para 2030, frente al 36% en 2024, lo que refleja la aceptación del consumidor de los drenajes extendidos. Mientras tanto, los fluidos especiales para vehículos eléctricos, como los refrigerantes dieléctricos y las grasas para engranajes de reducción, son nichos pequeños pero en expansión que prometen nuevas fuentes de ingresos. Esta diversificación garantiza que el tamaño del mercado de lubricantes automotrices de Taiwán siga siendo resiliente incluso cuando la demanda de productos de motor de combustión interna se estabiliza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento a Pesar del Dominio de los Automóviles de Pasajeros

Los automóviles de pasajeros generaron el 47,87% de la demanda total de lubricantes en 2024, respaldados por una flota de 8,7 millones de unidades atendidas a través de extensas redes de concesionarios y talleres independientes. El tráfico urbano acelera la frecuencia de los cambios de aceite, a pesar de los intervalos de drenaje más largos recomendados por los fabricantes de equipos originales, y las marcas europeas premium insisten en sintéticos de bajo contenido de SAPS para proteger los sistemas de postratamiento de gases de escape. Las motocicletas contribuyen con un volumen considerable debido a los 14,5 millones de scooters, aunque la adopción de scooters eléctricos comprimirá gradualmente el consumo de aceite de motor.

Los vehículos comerciales son el grupo de clientes de mayor crecimiento, avanzando a una CAGR del 0,98% hasta 2030 sobre la base de una sólida producción logística e industrial. Los exportadores de semiconductores y maquinaria de precisión dependen de las entregas justo a tiempo, lo que hace que el tiempo de actividad sea crucial e impulsa la adopción de lubricantes sintéticos. Los subsidios para la reparación de camiones diésel vinculados a las mejoras de emisiones refuerzan el cambio hacia formulaciones de mayor especificación 15W-40 CK-4, mientras que los equipos fuera de carretera vinculados a proyectos de obras públicas importan volumen adicional. A medida que las flotas se modernizan, la programación de mantenimiento basada en telemetría utiliza datos de análisis de aceite para optimizar los intervalos de drenaje, reforzando el cambio del mercado de lubricantes automotrices de Taiwán de volúmenes de productos básicos a servicios de valor agregado, como el monitoreo de condiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El norte de Taiwán, anclado por Taipéi y Nueva Taipéi, se caracteriza por un consumo premium, impulsado por un mayor ingreso disponible y una densa concentración de propiedad de automóviles de lujo. Los concesionarios de fabricantes de equipos originales se concentran en la región capital, canalizando la demanda hacia grados totalmente sintéticos 0W-20 y 0W-16 que se alinean con los intervalos de servicio extendidos. Las regulaciones de aire limpio urbano añaden requisitos de protección del convertidor catalítico, dando ventaja a los aceites de bajo contenido de SAPS. La concentración de ventas de motocicletas eléctricas en Taipéi diversifica aún más las necesidades de fluidos, ya que los operadores de intercambio de baterías especifican lubricantes especializados para engranajes de reducción.

El centro de Taiwán, centrado en Taichung, es el corazón manufacturero. Las plantas de maquinaria de precisión y los exportadores de autopartes generan una demanda robusta de aceites industriales; sin embargo, las mismas fábricas operan flotas de camiones considerables que aumentan el uso de aceite de motor de servicio pesado. La ubicación de Taichung a lo largo de la arteria de la costa oeste acelera los carriles de carga hacia los puertos del norte y los complejos petroquímicos del sur, convirtiéndola en un nexo clave para la distribución de lubricantes. Los proveedores aprovechan esta posición para almacenar inventario más cerca de los clientes industriales, reduciendo los tiempos de entrega y mitigando la escasez de aceite base.

El sur de Taiwán, que abarca Tainan y Kaohsiung, combina la actividad petroquímica con el séptimo puerto de contenedores más grande de Asia. La refinería Mailiao de Formosa Petrochemical suministra parte del conjunto de aceites base, reduciendo los costos de flete para los mezcladores regionales. Las flotas comerciales que atienden los envíos petroquímicos prefieren aceites 10W-30 CK-4 de larga duración para reducir el tiempo de inactividad. El clima cálido y húmedo de la región también respalda la demanda de grasas de alta temperatura para equipos portuarios. Las regulaciones ambientales que controlan las emisiones de compuestos orgánicos volátiles en los perímetros de las refinerías fomentan la adopción de desengrasantes de base biológica, presagiando futuros cambios en la formulación de lubricantes en todo el mercado de lubricantes automotrices de Taiwán.

Panorama Competitivo

El mercado de lubricantes automotrices de Taiwán está moderadamente consolidado, con la estatal CPC Corporation anclando el suministro a través de más de 600 estaciones minoristas y activos integrados de refinación, mezcla y distribución, lo que le otorga escala y alcance nacional. Los refinadores privados como Formosa Petrochemical complementan la oferta y se centran en los usuarios industriales. Las marcas internacionales apuntan a los segmentos premium ofreciendo sintéticos aprobados por los fabricantes de equipos originales, alineando sus esfuerzos de marketing con los de los concesionarios de automóviles de lujo. La volatilidad de la cadena de suministro está empujando a los competidores a asegurar contratos de suministro de Grupo II a largo plazo o a diversificar el abastecimiento de aceite base hacia Oriente Medio y los Estados Unidos. La diferenciación de productos se basa cada vez más en las credenciales de ESG.

Líderes de la Industria de Lubricantes Automotrices de Taiwán

CPC Corporation, Taiwan

Exxon Mobil Corporation

Shell plc

ENEOS Corporation

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: PTT LUBRICANTS ha lanzado una nueva fórmula de aceite de motor con la innovadora plataforma tecnológica "EVOTEC Technology", que aborda los avances en tecnología automotriz y la demanda del consumidor de sostenibilidad. La fórmula ofrece tres beneficios clave: reducción de emisiones para la conservación del medio ambiente, mejora de la durabilidad del motor en diversas condiciones y mejora del rendimiento con mayor eficiencia de combustible.

- Octubre de 2024: Spark Lubricants inició operaciones en Taiwán, enfocándose en aplicaciones automotrices premium y asociándose con distribuidores regionales para la entrada al mercado.

Alcance del Informe del Mercado de Lubricantes Automotrices de Taiwán

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de lubricantes automotrices de Taiwán en 2030?

Se espera que el mercado alcance 147,24 millones de litros en 2030.

¿Qué categoría de producto tiene la mayor participación en la demanda de lubricantes?

El aceite de motor automotriz lidera con el 56,67% de la demanda total en 2024.

¿Qué segmento de vehículos crecerá más rápido hasta 2030?

Los vehículos comerciales muestran el mayor crecimiento previsto con una CAGR del 0,98%.

¿Cómo afectarán las tarifas de carbono a las formulaciones de lubricantes?

Las tarifas de NTD 300 por tonelada de CO₂e vigentes desde 2025 incentivan las formulaciones de baja viscosidad y bajo contenido de SAPS que mejoran la economía de combustible y reducen las emisiones.

¿Qué desafío en la cadena de suministro está influyendo en el abastecimiento de aceite base?

Los recortes de capacidad del Grupo I de 580.000 toneladas de Japón tensan el suministro regional, empujando a los mezcladores taiwaneses hacia las importaciones del Grupo II.

¿Qué nuevo participante apunta a los clientes de lubricantes premium en Taiwán?

Spark Lubricants entró en octubre de 2024, posicionándose con sintéticos ricos en aditivos para vehículos de alto rendimiento.

Última actualización de la página el: