Tamaño y participación del mercado de lubricantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

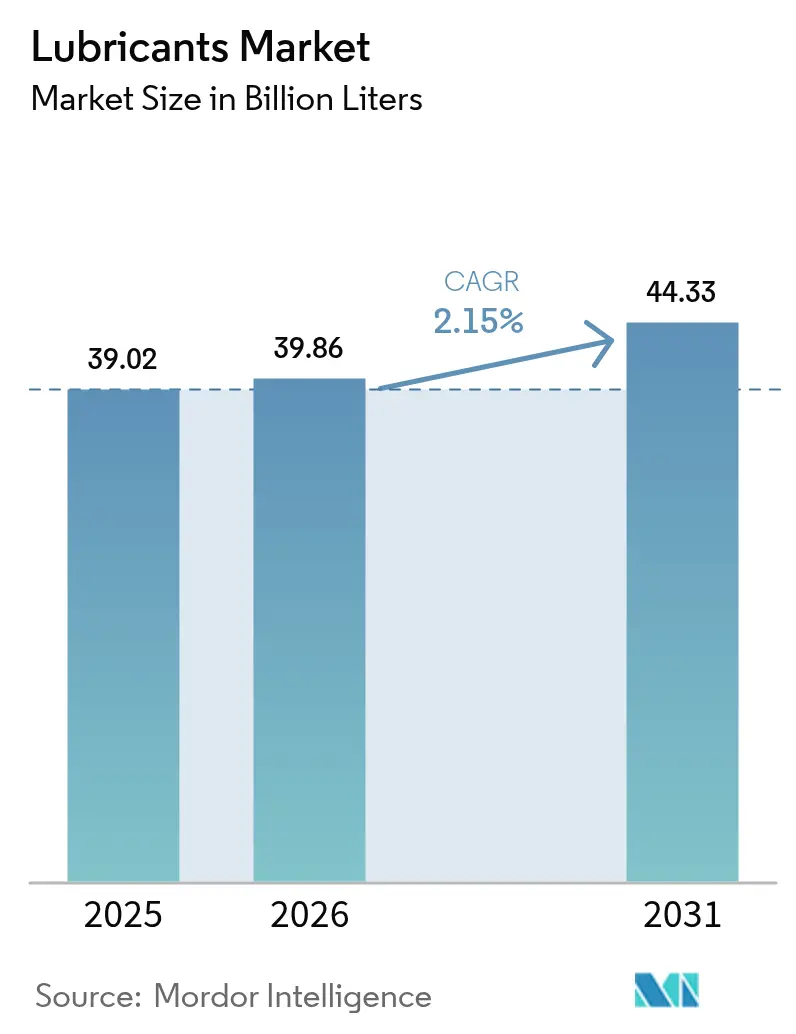

| Volumen del Mercado (2026) | 39.86 Mil millones de litros |

| Volumen del Mercado (2031) | 44.33 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.15% CAGR |

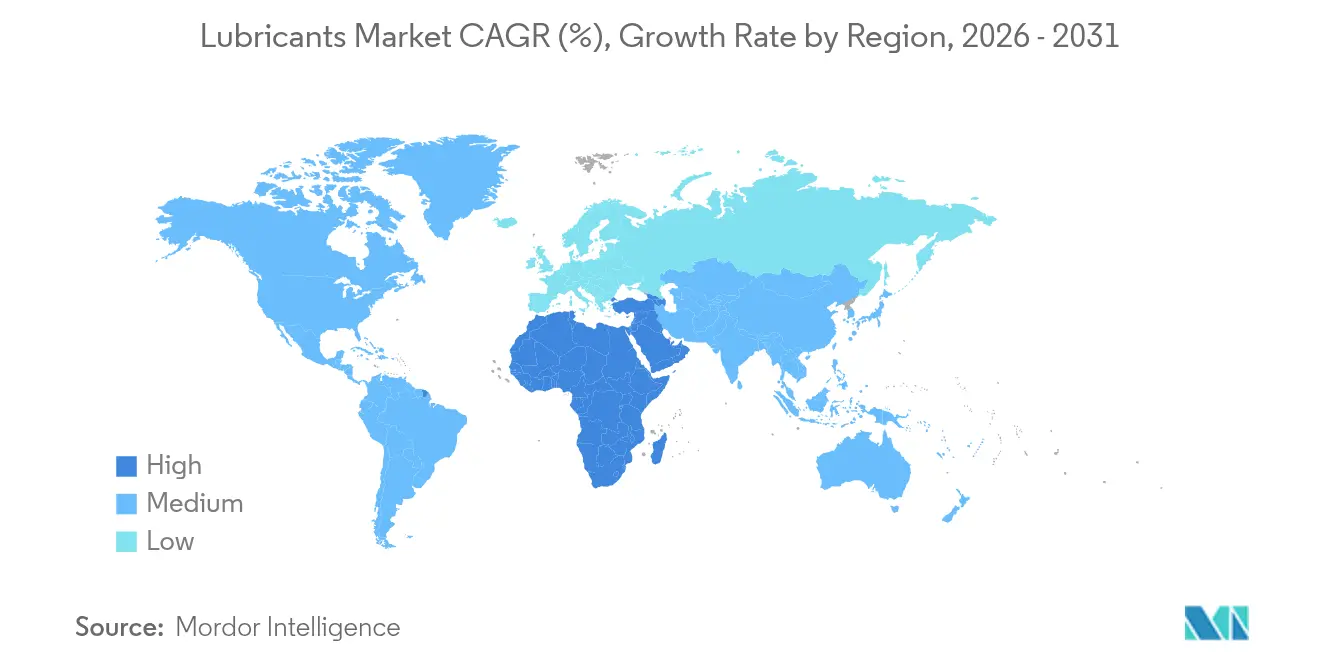

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lubricantes por Mordor Intelligence

El tamaño del mercado de lubricantes en 2026 se estima en 39,86 mil millones de litros, creciendo desde el valor de 2025 de 39,02 mil millones de litros, con proyecciones para 2031 que muestran 44,33 mil millones de litros, creciendo a un CAGR del 2,15% durante el período 2026-2031. La demanda está migrando de los grados de aceite mineral tradicionales hacia sintéticos de mayor rendimiento a medida que las regulaciones ambientales se endurecen y los fabricantes de equipos originales (OEM) buscan reducciones de viscosidad para obtener ganancias en eficiencia de combustible. Simultáneamente, nuevos casos de uso, incluidas las cajas de engranajes de turbinas eólicas y los sistemas de gestión térmica para vehículos eléctricos, crean nuevas fuentes de ingresos que compensan el crecimiento más lento en las aplicaciones heredadas de combustión interna. El riesgo en la cadena de suministro de ésteres sintéticos de alta viscosidad, las posibles prohibiciones de combustión interna en Europa y los límites cada vez más estrictos de COV en América del Norte subrayan un complejo panorama de riesgo-beneficio que premia a los formuladores ágiles con carteras diversificadas. La intensidad competitiva continúa aumentando a medida que las compañías petroleras nacionales se integran verticalmente y los grandes grupos globales amplían su capacidad de sintéticos para asegurar mayores márgenes en nichos premium.

Conclusiones clave del informe

- Por grupo, el Grupo I mantuvo el 42,15% de la participación del mercado de lubricantes en 2025, mientras que los sintéticos del Grupo III están en camino de alcanzar la CAGR más rápida del 2,98% hasta 2031.

- Por aceite base, los productos de aceite mineral representaron el 65,85% del tamaño del mercado de lubricantes en 2025, mientras que los grados de base biológica se proyectan para expandirse a una CAGR del 3,21% hasta 2031.

- Por tipo de producto, los aceites de motor lideraron con el 51,10% de los ingresos en 2025, y los productos especiales "otros", incluidos los fluidos térmicos para vehículos eléctricos, presentan la perspectiva de CAGR más alta del 2,64%.

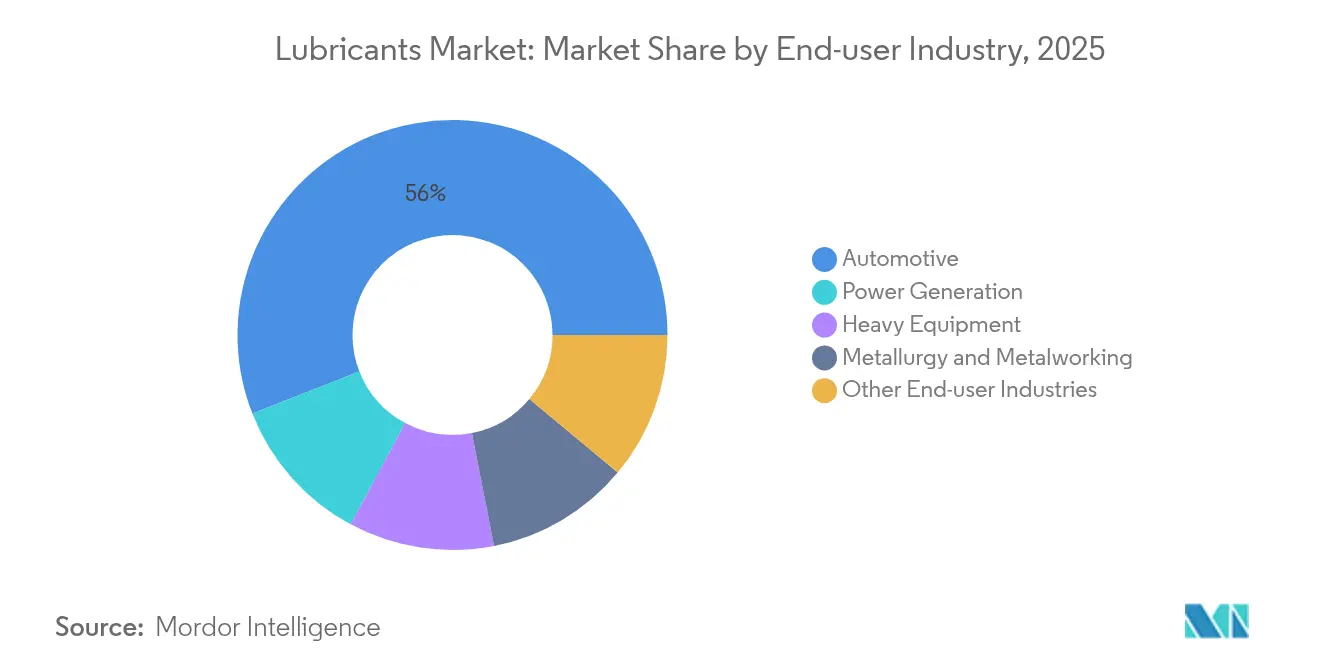

- Por industria de usuario final, el sector automotriz capturó el 55,95% de la participación del tamaño del mercado en 2025, mientras que la generación de energía exhibe la CAGR más rápida del 2,88% hasta 2031 en el mercado de lubricantes.

- Por geografía, Asia-Pacífico lideró con una participación del 46,10% en la industria de lubricantes en 2025; la región de Oriente Medio y África registra la CAGR más pronunciada del 3,19% hasta 2031 respaldada por inversiones a gran escala en infraestructura energética.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de lubricantes

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico del CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente parque vehicular, especialmente en la Asia emergente | +0.8% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del desarrollo de generación de energía (turbinas de gas, eólica) | +0.4% | Global, concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Reducción de grado de viscosidad por OEM (0W-XX) extiende los intervalos de drenaje | +0.3% | América del Norte y UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| La electrificación generalizada aún necesita fluidos térmicos de especialidad | +0.2% | Global, liderado por China, UE, América del Norte | Mediano plazo (2-4 años) |

| El mantenimiento predictivo habilitado por IA impulsa los aceites industriales premium | +0.1% | Corredores industriales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente parque vehicular, especialmente en la Asia emergente

La rápida expansión de la población de vehículos en circulación en China e India está reformulando el mercado de lubricantes, con la demanda del mercado de posventa en esas dos naciones creciendo a un 14,7% y un 12,2% respectivamente, hasta 2030[1]Society of Motor Manufacturers and Traders, "Oportunidades internacionales para empresas del mercado de posventa del Reino Unido," smmt.co.uk . El creciente acceso a vehículos personales por parte de la clase media está acelerando el cambio de aceites minerales convencionales a sintéticos, que prometen ganancias en eficiencia de combustible e intervalos de servicio más prolongados. El cumplimiento de las normas TREM Etapa IV-V de India incrementa aún más la demanda de formulaciones premium bajas en cenizas, azufre y fósforo (low-SAPs) en el segmento de vehículos comerciales. El fuerte crecimiento en las ventas de maquinaria agrícola en todo el sur de Asia también estimula la demanda de lubricantes multigrado de alto torque que resisten ciclos de trabajo más exigentes. Aunque la expansión en volumen absoluto se modera después de 2029, se espera que la tendencia de premiumización eleve los ingresos en dólares más rápido que los volúmenes en litros. Los proveedores globales que localizan la mezcla y aprovechan el valor de marca están posicionados para beneficiarse de este impulso estructural.

Expansión del desarrollo de generación de energía (turbinas de gas, eólica)

Los ambiciosos proyectos de energías renovables y de turbinas de gas en todo el mundo generan una demanda sostenida de lubricantes de especialidad diseñados para temperaturas extremas e intervalos de servicio prolongados. Una caja de engranajes de turbina eólica moderna debe funcionar hasta 10 años sin cambio de aceite, lo que requiere fluidos totalmente sintéticos a base de PAO adaptados para prevenir grietas de etching blanco y micropicaduras. Las turbinas de gas dependen igualmente de lubricantes de alto índice de viscosidad (VI) que mantienen la viscosidad a 200 °C, fomentando la demanda de bases del Grupo III y PAO metalocénicos. Los parques eólicos marinos presentan desafíos de salinidad y humedad, lo que lleva a los operadores a establecer contratos de servicio plurianuales con proveedores de lubricantes que puedan garantizar el tiempo de actividad de los equipos. Con relativamente pocos proveedores que califican bajo las estrictas aprobaciones de los OEM, el poder de fijación de precios favorece a quienes superan el umbral de certificación.

Reducción de grado de viscosidad por OEM (0W-XX) extiende los intervalos de drenaje

La introducción en marzo de 2025 de ILSAC GF-7 marca un cambio en toda la industria hacia los grados 0W-20 y 0W-16, que mejoran la eficiencia de combustible al tiempo que mitigan la preignición a baja velocidad. La próxima categoría diésel FB de API, prevista para 2027, reducirá la viscosidad hasta 5W-20, extendiendo los objetivos de vida útil del motor a 650.000 millas en aplicaciones de transporte de larga distancia. Lograr esos objetivos requiere bases del Grupo III de alta pureza mezcladas con antioxidantes avanzados y modificadores de fricción, que son más costosos pero ofrecen una estabilidad oxidativa superior. Un menor número de cambios de cárter reduce la demanda de litros por vehículo, pero las ventas de sintéticos de mayor margen compensan la caída volumétrica, preservando el crecimiento general de los ingresos en el mercado de lubricantes. Los proveedores con capacidades de hidrocraqueado e hidroisomerización disfrutan de barreras de entrada naturales que protegen sus posiciones premium.

La electrificación generalizada aún necesita fluidos térmicos de especialidad

Contrariamente a los temores iniciales de erosión de la demanda, la proliferación de vehículos eléctricos está generando clases de lubricantes completamente nuevas, incluidos aceites para transmisiones eléctricas, refrigerantes dieléctricos y grasas de especialidad. Los fluidos para vehículos eléctricos deben lubricar engranajes, enfriar la electrónica de potencia y permanecer eléctricamente no conductores mientras resisten el cizallamiento a velocidades de rotación superiores a 20.000 rpm. Las bases de éster sintético con polaridad inherente cumplen los estrictos requisitos de compatibilidad de materiales, mientras que las mezclas de PAO-éster exhiben una mejor conductividad térmica, facilitando la disipación rápida del calor en los paquetes de baterías. La cartera EV-Plus de Shell, lanzada a finales de 2024, aborda estas necesidades con fluidos para transmisiones eléctricas y grasas de diseño específico que ahora se envían a 12 OEM automotrices. Si bien cada vehículo eléctrico contiene menos volumen de fluido que un vehículo de motor de combustión interna (MCI), la alta economía de valor por litro hace del segmento uno de los nodos de crecimiento más lucrativos en el mercado de lubricantes.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico del CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normas estrictas de ecotoxicidad y COV sobre aceites minerales | -0.4% | Europa y América del Norte, en expansión a nivel global | Mediano plazo (2-4 años) |

| Las prohibiciones aceleradas de MCI en Europa reducen la demanda de aceite de motor a largo plazo | -0.3% | Núcleo europeo, con extensión de política a otras regiones | Largo plazo (≥ 4 años) |

| Riesgo de suministro de ésteres sintéticos de alto VI (aviación, vehículos eléctricos) | -0.2% | Global, concentrado en los sectores aeroespacial y de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas estrictas de ecotoxicidad y COV sobre aceites minerales

Los requisitos del REACH europeo y las regulaciones de COV de California están forzando un giro desde los lubricantes de aceite mineral convencionales hacia alternativas sintéticas y de base biológica. La más reciente regulación de productos de consumo de California tiene como objetivo eliminar 21 toneladas por día de emisiones de COV, lo que impacta directamente en productos comunes ricos en lubricantes, como los limpiadores de frenos[2]Agencia de Protección Ambiental de California, "Enmiendas propuestas al Reglamento de Productos de Consumo de California," arb.ca.gov . En Europa, la clasificación del monohidrato de hidróxido de litio como tóxico para la reproducción ha desencadenado inversiones en investigación y desarrollo en tecnologías de grasas a base de sulfonato de calcio y complejo de aluminio. Estos cambios están impulsando a la industria de lubricantes hacia el desarrollo de lubricantes ambientalmente aceptables.

Las prohibiciones aceleradas de MCI en Europa reducen la demanda de aceite de motor a largo plazo

La decisión de la Unión Europea de eliminar gradualmente la venta de vehículos de combustión interna para 2035 representa una amenaza estructural para los volúmenes de aceite de motor en los mercados maduros, aunque las economías emergentes continúan experimentando crecimiento en su flota de MCI. La discrepancia crea un perfil de demanda heterogéneo: litros en declive en Europa Occidental y Japón contrastados con ganancias incrementales en el sudeste asiático y África. Los proveedores globales están mitigando el riesgo de volumen redirigiendo los presupuestos de investigación y desarrollo hacia fluidos para vehículos eléctricos y diésel de uso intensivo de drenaje extendido que siguen siendo viables donde la infraestructura de carga es insuficiente. El efecto neto es un reequilibrio geográfico más que un colapso, aunque las proyecciones de crecimiento del mercado de lubricantes en Europa permanecen limitadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por grupo: la evolución de los sintéticos desafía la dominancia convencional

Los aceites base del Grupo I retienen la mayor participación del 42,15% del tamaño del mercado de lubricantes, pero su ventaja se está reduciendo de manera constante a medida que las especificaciones de los fabricantes de equipos originales hacen obsoletos los productos con mayor contenido de azufre e índice de viscosidad más bajo. La producción del Grupo III está escalando rápidamente en la región de Asia-Pacífico, impulsada por nuevos proyectos de hidrocraqueado en Singapur y China que, en conjunto, añadirán más de 40.000 barriles por día de suministro de aceite base premium para 2026.

El mercado de lubricantes está, por tanto, recalibrándose hacia aceites base de baja volatilidad y alta pureza que permiten formulaciones 0W-16 y 0W-8, extendiendo los intervalos de cambio de aceite hasta un 30%. Los productores con capacidades integradas de refinación y aditivos capturan sinergias de costos y cadenas de suministro a prueba de restricciones. Mientras tanto, los PAO del Grupo IV obtienen altos márgenes en los nichos de aviación, aeroespacial y turbinas eólicas, donde la estabilidad térmica y la resistencia a la oxidación son innegociables. Los ésteres del Grupo V, aunque pequeños en volumen, sustentan los fluidos de próxima generación para vehículos eléctricos, añadiendo una capa de diversificación que amortigua la erosión de volumen en los segmentos tradicionales.

Por base de aceite: resiliencia del aceite mineral ante el avance de los sintéticos

Los aceites minerales aún dominan con el 65,85% del volumen de 2025 a pesar de múltiples vientos en contra. La competitividad de costos los mantiene arraigados en mercados sensibles al precio, como el equipo agrícola y el mantenimiento de motocicletas, especialmente en todo el sudeste asiático y África.

Sin embargo, la participación del mercado de lubricantes de los productos sintéticos y semisintéticos está destinada a aumentar a medida que los mandatos de sostenibilidad, las especificaciones de los OEM y las calculadoras de costo total de propiedad ganan prominencia. Los lubricantes de base biológica, en expansión a un CAGR del 3,21%, son adoptados cada vez más en aplicaciones con sensibilidad ambiental: piénsese en maquinaria forestal, cubiertas marinas y maquinaria de procesamiento de alimentos, donde un derrame accidental representa un riesgo ecológico. Los obstáculos persisten: la estabilidad oxidativa y los límites de fluidez en frío dificultan una adopción más amplia, y la seguridad del suministro de materias primas de aceite vegetal se complica por la competencia con los usos alimentarios. No obstante, los incentivos fiscales y las normas de contratación pública verde en Europa y partes de América del Norte están cerrando la brecha de precios, empujando a los usuarios de aceite mineral hacia sustitutos sostenibles.

Por tipo de producto: el liderazgo de los aceites de motor enfrenta el crecimiento de especialidad

Los aceites de motor contribuyeron con el 51,10% al tamaño del mercado de lubricantes en 2025, aunque esa dominancia es compleja. Las continuas reducciones de viscosidad, los intervalos de cambio más prolongados y la creciente penetración de los vehículos eléctricos moderan el crecimiento volumétrico, incluso cuando los productos de mayor especificación elevan el valor por litro.

Las categorías especiales, como los fluidos para transmisiones eléctricas, los aceites para engranajes de turbinas eólicas y los fluidos hidráulicos resistentes al fuego, se están expandiendo a una CAGR del 2,64% y superarán colectivamente a los aceites de motor en crecimiento de ingresos a partir de 2027. Los aceites de transmisión y engranajes se están beneficiando de los requisitos duales de lubricación y refrigeración en los trenes de potencia híbridos y de batería eléctrica, mientras que los fluidos hidráulicos están ganando participación donde la automatización de fábricas y las mayores demandas de presurización requieren propiedades antidesgaste superiores. Los fluidos para el trabajo de metales están evolucionando hacia derivados de aceites vegetales, que mejoran la seguridad del operador y el cumplimiento del tratamiento de aguas residuales, añadiendo una nueva dimensión a la evolución de la mezcla de productos en el mercado de lubricantes.

Por industria de usuario final: la dominancia automotriz se encuentra con el crecimiento de la generación de energía

Las aplicaciones automotrices representan el 55,95% de la participación del mercado de lubricantes, reflejando la inmensa escala de la flota global de vehículos en circulación. No obstante, el crecimiento está sesgado hacia los sectores de generación de energía impulsados por las renovables, donde se proyecta que el consumo de lubricantes crecerá al CAGR más rápido del 2,88% hasta 2031.

Los equipos pesados, incluidos los equipos de construcción, minería y agricultura, siguen siendo un segmento de alto volumen receptivo a los programas de mantenimiento predictivo habilitados por IA que favorecen los lubricantes sintéticos premium. Los segmentos de trabajo de metales y metalurgia, aunque maduros, están pivotando hacia aceites de base biológica para cumplir con los estándares ambientales de descarga. Los verticales emergentes, como los centros de datos, requieren refrigerantes dieléctricos para sistemas de enfriamiento por inmersión, insinuando nuevas perspectivas de adyacencia. En general, el mercado de lubricantes está diversificando su combinación de usuarios finales para equilibrar la inevitable desaceleración automotriz en las economías avanzadas.

Análisis geográfico

La participación del 45,10% del mercado de lubricantes de Asia-Pacífico está impulsada por tendencias amplificadas por el crecimiento de la propiedad de vehículos de la clase media y las estrictas normas locales de emisiones, que están llevando los productos de mayor especificación a la corriente principal. Las expansiones estratégicas de capacidad —el proyecto de mejora de residuos de ExxonMobil en Singapur, el proyecto de Chevron Oronite en Ningbo y la planta de grasas de Shell en Tailandia que triplica su producción— refuerzan la resiliencia del suministro en la región.

Oriente Medio y África, aunque más pequeños en términos absolutos, lideran la expansión volumétrica con un 3,19% hasta 2031. Los Emiratos Árabes Unidos y Arabia Saudita están combinando nuevas iniciativas de refinación con la mezcla de lubricantes en el sector downstream, apuntando a mercados de alto crecimiento como Nigeria y Kenia, donde la industrialización está cobrando impulso en la industria de lubricantes.

Europa y América del Norte operan bajo dinámicas de mercado maduras: las políticas de emisiones restrictivas catalizan la migración hacia sintéticos y grados de base biológica, mientras que el suministro de aceite base con ventaja del esquisto en los Estados Unidos respalda la economía del mezclado doméstico. América Latina se encuentra en transición; el gasto en infraestructura y un sector automotriz en recuperación sitúan al mercado de lubricantes en una pendiente ascendente moderada, aunque la inestabilidad política atenúa los pronósticos a largo plazo.

Panorama competitivo

La industria de lubricantes está moderadamente fragmentada. Los actores de nivel medio están respondiendo con especialización: FUCHS invirtió 11 millones de EUR para modernizar su planta en Barcelona, enfocándose en lubricantes de grado alimentario y ambientalmente aceptables que atraen precios premium. Lubrizol está canalizando 200 millones de USD hacia su planta de aditivos más grande de la historia en Gujarat, India, subrayando la importancia estratégica de Asia en el crecimiento futuro de la demanda de aditivos. La diferenciación mediante servicios digitales es ahora tan importante como el rendimiento molecular. Los proveedores que ofrecen monitoreo de condiciones basado en la nube y laboratorios de tribología en sitio están logrando una mayor fidelización de clientes. Las obligaciones más estrictas del Reglamento REACH actúan como una barrera de cumplimiento normativo que favorece a los actores establecidos con equipos regulatorios globales, elevando así la barrera de entrada para los nuevos participantes en el mercado de lubricantes.

Líderes de la industria de lubricantes

Exxon Mobil Corporation

Chevron Corporation

TotalEnergies

BP PLC

Shell Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Noviembre de 2024: FUCHS invirtió 11 millones de EUR (~12,89 millones de USD) para modernizar su planta de Barcelona, reforzando la producción de lubricantes de especialidad bajo la estrategia FUCHS2025 de la empresa.

- Junio de 2024: Shell triplicó la capacidad nominal de su planta de grasas en Tailandia a 15.000 toneladas anuales, permitiendo que la instalación atienda a más de la mitad de la demanda interna y actúe como centro de exportación regional.

Alcance del informe global del mercado de lubricantes

Los lubricantes son fluidos diseñados para minimizar la fricción entre superficies, previniendo así el desgaste. Adaptados para usuarios finales específicos, estos lubricantes se fabrican utilizando aditivos y aceites base distintos. Típicamente, los aceites base comprenden del 75% al 90% de la formulación de un lubricante, otorgando al producto final sus propiedades lubricantes esenciales.

El mercado de lubricantes está segmentado por grupo, base de aceite, tipo de producto, industria de usuario final y geografía. Por grupo, el mercado está segmentado en Grupo I, Grupo II, Grupo III, Grupo IV y Grupo V. Por base de aceite, el mercado está segmentado en lubricantes de aceite mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por tipo de producto, el mercado está segmentado en aceite de motor, fluido de transmisión e hidráulico, fluido para trabajo de metales, aceite industrial general, aceite para engranajes, grasa, aceite de proceso y otros tipos de producto. Por industria de usuario final, el mercado está segmentado en generación de energía, automotriz y otros transportes, equipos pesados, alimentos y bebidas, metalurgia y trabajo de metales, manufactura química y otras industrias de usuario final (embalaje, petróleo y gas). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de lubricantes en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (litros).

| Grupo I |

| Grupo II |

| Grupo III |

| Grupo IV |

| Grupo V |

| Lubricantes de aceite mineral |

| Lubricantes sintéticos |

| Lubricantes semisintéticos |

| Lubricantes de base biológica |

| Aceites de motor |

| Aceites de transmisión y engranajes |

| Fluidos hidráulicos |

| Fluidos para trabajo de metales |

| Grasas |

| Otros tipos de producto |

| Automotriz |

| Generación de energía |

| Equipos pesados |

| Metalurgia y trabajo de metales |

| Otras industrias de usuario final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Catar | |

| Nigeria | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por grupo | Grupo I | |

| Grupo II | ||

| Grupo III | ||

| Grupo IV | ||

| Grupo V | ||

| Por base de aceite | Lubricantes de aceite mineral | |

| Lubricantes sintéticos | ||

| Lubricantes semisintéticos | ||

| Lubricantes de base biológica | ||

| Por tipo de producto | Aceites de motor | |

| Aceites de transmisión y engranajes | ||

| Fluidos hidráulicos | ||

| Fluidos para trabajo de metales | ||

| Grasas | ||

| Otros tipos de producto | ||

| Por industria de usuario final | Automotriz | |

| Generación de energía | ||

| Equipos pesados | ||

| Metalurgia y trabajo de metales | ||

| Otras industrias de usuario final | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Nigeria | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de lubricantes en 2026?

El tamaño del mercado de lubricantes es de 39,86 mil millones de litros en 2026 y se prevé que crezca hasta 44,33 mil millones de litros para 2031.

¿Qué región lidera la demanda global de lubricantes?

Asia-Pacífico ostenta la participación dominante del 45,10%, gracias al rápido crecimiento de la población vehicular y la expansión industrial.

¿Qué segmento crece más rápido dentro de los lubricantes terminados?

Los productos de especialidad, incluidos los fluidos térmicos para vehículos eléctricos y los aceites para engranajes de turbinas eólicas, están creciendo a un CAGR del 2,64%, superando a los aceites de motor tradicionales.

¿Cómo están afectando las normas ambientales a las formulaciones de lubricantes?

Las regulaciones más estrictas de COV y ecotoxicidad están acelerando la migración de los aceites minerales hacia grados sintéticos y de base biológica, impulsando la demanda de lubricantes ambientalmente aceptables.

¿Erosionarán los vehículos eléctricos la demanda del mercado de lubricantes?

Si bien los vehículos eléctricos reducen los volúmenes de aceite de motor, introducen nuevas necesidades de fluidos para transmisiones eléctricas, refrigerantes dieléctricos y grasas, creando nichos de crecimiento de alto valor.

Última actualización de la página el: