Tamaño y Cuota del Mercado de Lubricantes Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 23.61 Mil millones de litros |

| Volumen del Mercado (2031) | 27.95 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Industriales por Mordor Intelligence

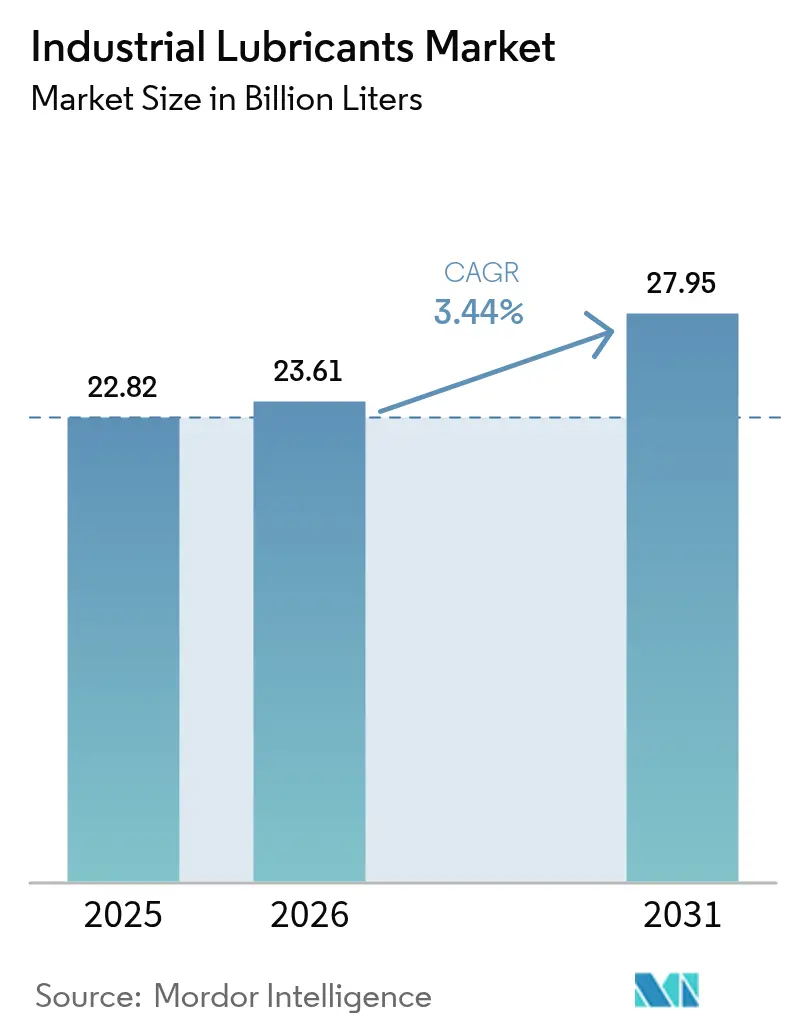

Se espera que el mercado de lubricantes industriales crezca de 22,82 mil millones de litros en 2025 a 23,61 mil millones de litros en 2026 y se prevé que alcance los 27,95 mil millones de litros para 2031 con una CAGR del 3,44% durante el período 2026-2031. Esta trayectoria constante muestra el cambio del sector desde las ventas de productos a granel hacia fluidos a medida que maximizan el tiempo de actividad del equipo y la eficiencia energética. Las rápidas instalaciones de turbinas eólicas y las actualizaciones de la Industria 4.0 están ampliando los requisitos de rendimiento de los lubricantes más allá de las especificaciones heredadas, impulsando la demanda de formulaciones sintéticas y de base biológica. Asia-Pacífico domina el consumo actual gracias a las grandes inversiones en manufactura y a los complejos integrados de refinería-petroquímica que capturan márgenes de lubricantes de mayor valor. Los productores de todo el mundo también están canalizando la I+D hacia aditivos libres de PFAS y fluidos preparados para el monitoreo de condiciones en respuesta al endurecimiento de las normativas medioambientales y la adopción del mantenimiento predictivo.

Conclusiones Clave del Informe

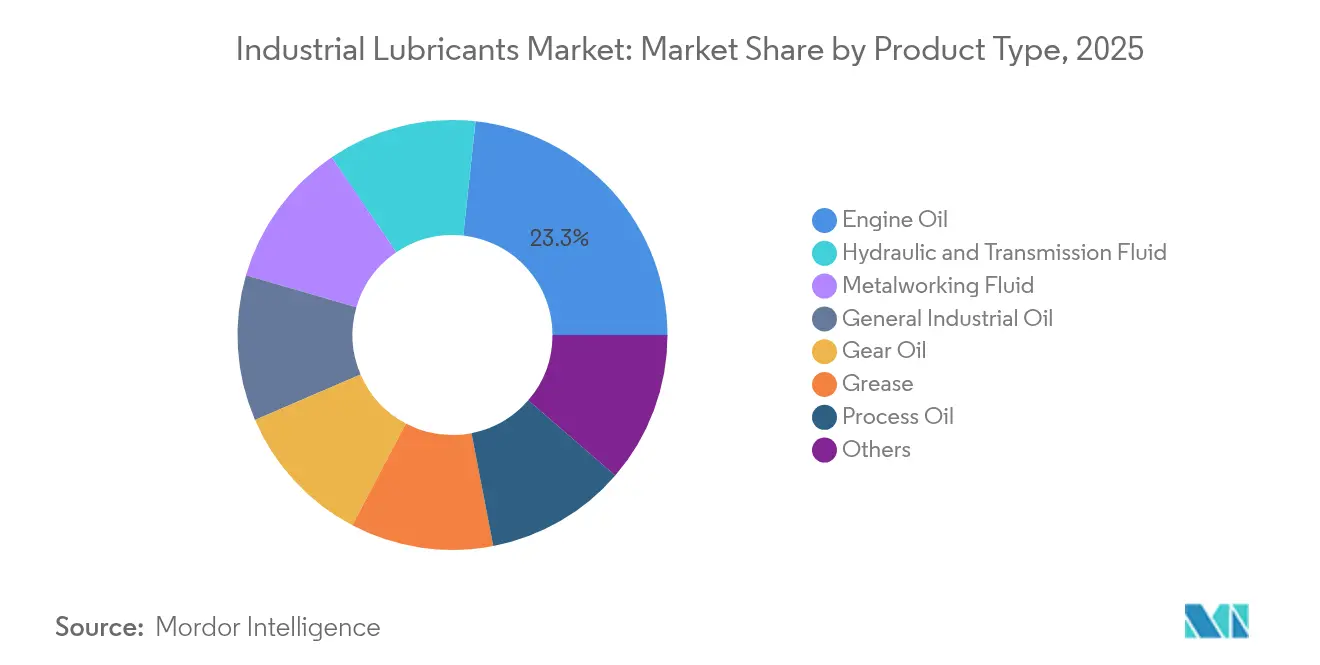

- Por tipo de producto, el aceite de motor lideró con el 23,29% de la cuota del mercado de lubricantes industriales en 2025; se proyecta que el fluido hidráulico y de transmisión avance a una CAGR del 3,92% hasta 2031.

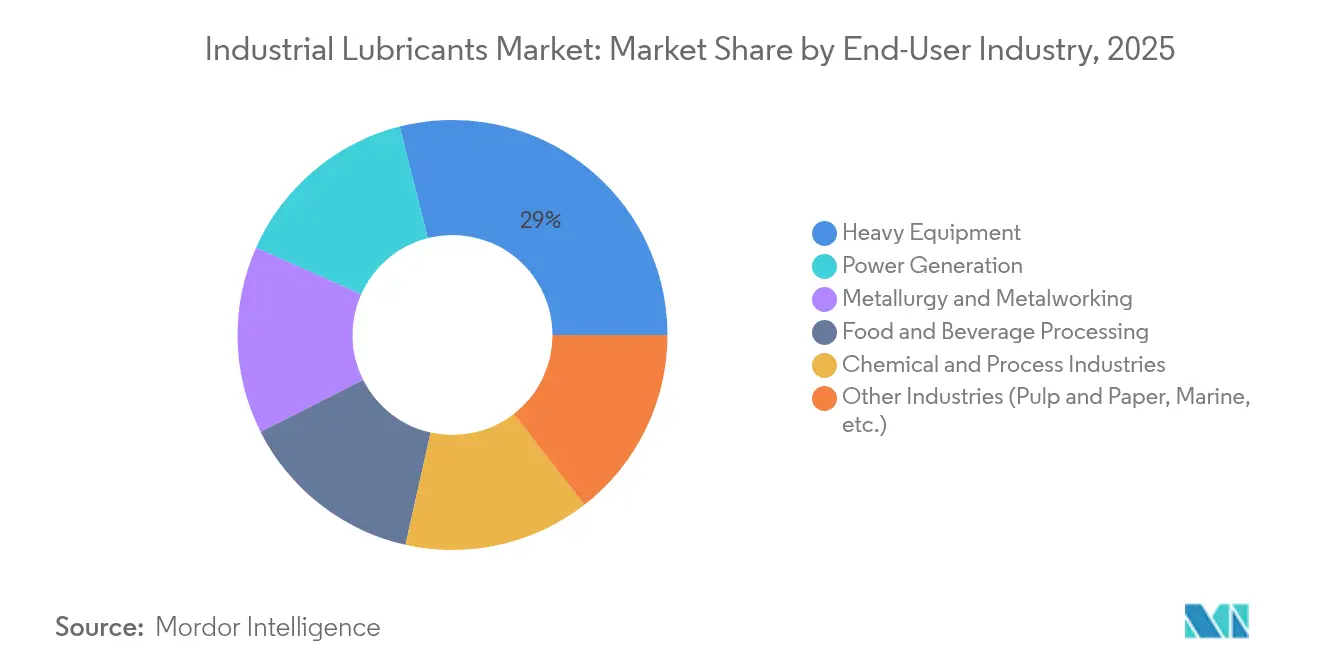

- Por industria de usuario final, los equipos pesados representaron una cuota del 28,96% del tamaño del mercado de lubricantes industriales en 2025; se prevé que la generación de energía se expanda a una CAGR del 4,27% hasta 2031.

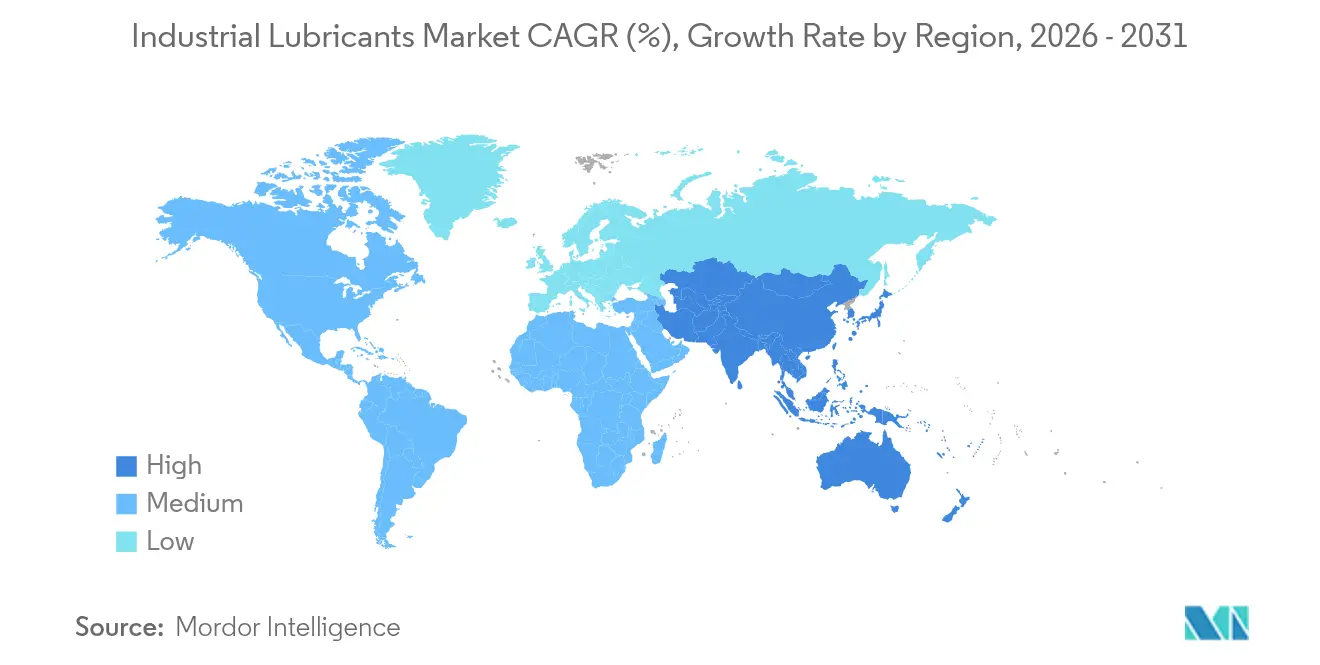

- Por geografía, Asia-Pacífico registró una cuota del 46,88% en 2025 y entregó el crecimiento regional más rápido con una CAGR del 3,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lubricantes Industriales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento vertiginoso de la demanda de lubricantes para cajas de engranajes de turbinas eólicas | +0.8% | Global, concentrado en APAC y Europa | Mediano plazo (2-4 años) |

| Automatización industrial e intensidad de lubricación de la Industria 4.0 | +0.6% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Cambio hacia aceites sintéticos y semisintéticos de larga duración | +0.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de flotas de equipos de minería y construcción | +0.4% | APAC como núcleo, con derrame hacia MEA y América del Sur | Corto plazo (≤ 2 años) |

| Atracción de la fijación de precios al carbono hacia biolubricantes de ultra baja fricción | +0.3% | UE y América del Norte, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de la Demanda de Lubricantes para Cajas de Engranajes de Turbinas Eólicas

Las expansiones globales de energía eólica están multiplicando los requisitos especializados de aceites para cajas de engranajes que los fluidos estándar no pueden satisfacer. La capacidad eólica instalada de China alcanzó los 440 GW en diciembre de 2023, con muchas fallas en turbinas atribuidas a deficiencias en la lubricación. Los aceites sintéticos reforzados con inhibidores antidesgaste y anticorrosión extienden los intervalos de servicio de 6 meses a 3 años, reduciendo los costos de mantenimiento en alta mar. Las propiedades robustas de separación de agua son esenciales, ya que las turbinas remotas deben minimizar el servicio basado en helicópteros. Los desarrolladores especifican cada vez más mezclas de PAO ISO VG 320-460 que preservan la viscosidad en amplias variaciones de temperatura, protegiendo los conjuntos de engranajes de varios megavatios durante fuertes eventos de ráfagas. Cada turbina eólica marina de 15 MW puede consumir más de 800 litros por ciclo de servicio, por lo que el mercado de lubricantes industriales experimenta un impulso directo en volumen a partir de clasificaciones de unidades más grandes.

Automatización Industrial e Intensidad de Lubricación de la Industria 4.0

Las fábricas inteligentes despliegan equipos de precisión que funcionan a mayor temperatura y velocidad, exigiendo fluidos con tolerancias de viscosidad estrechas e interferencia mínima con los sensores. Los sistemas de lubricación automatizados dosifican cantidades basadas en análisis en tiempo real, reduciendo el consumo entre un 30% y un 40% a la vez que mejoran el tiempo de actividad. Los fluidos deben mantener la estabilidad tribológica cuando se exponen al monitoreo de residuos por tapón magnético o infrarrojo, por lo que la solubilidad de los aditivos y el contenido de iones metálicos están estrictamente especificados. Las plataformas de inteligencia artificial ahora ajustan las recomendaciones de formulación leyendo señales de vibración y temperatura, lo que impulsa a los proveedores a crear paquetes de aditivos modulares para la personalización en el lugar. Estos desarrollos anclan un cambio positivo de mezcla a largo plazo dentro del mercado de lubricantes industriales hacia productos sintéticos e híbridos premium.

Cambio hacia Aceites Sintéticos y Semisintéticos de Larga Duración

Los equipos de mantenimiento industrial que enfrentan escasez de mano de obra prefieren aceites que duran entre 8.000 y 12.000 horas en comparación con las 2.000 a 4.000 horas de los grados minerales. Las bases del Grupo III y de PAO ofrecen estabilidad a la oxidación que suprime el lodo incluso a temperaturas de cárter de 120 °C. Las variantes semisintéticas equilibran el costo y el rendimiento, ganando terreno en operaciones sensibles al precio, como molinos de cemento y plantas textiles. Los intervalos de drenaje extendidos reducen los volúmenes de aceite de desecho en hasta un 70%, alineándose con las políticas de reducción de residuos y disminuyendo las tarifas de eliminación. Esta transición encaja con los compromisos corporativos de emisiones netas cero, consolidando aún más la adopción de sintéticos en el mercado de lubricantes industriales.

Expansión de Flotas de Equipos de Minería y Construcción

Los paquetes de infraestructura en India, Indonesia y los estados del Golfo están desplegando excavadoras y camiones de acarreo de alta potencia que operan en polvo abrasivo y climas fluctuantes. Los fabricantes de equipos originales especifican fluidos hidráulicos libres de zinc con mayor resistencia de película para cumplir con los sistemas de emisiones Tier 4F. En la minería a cielo abierto, las grasas biodegradables formuladas con complejos de sulfonato de calcio protegen los pasadores de cucharón que soportan cargas estáticas de 300 toneladas. Los intervalos de servicio de 1.000 horas se están convirtiendo en estándar para reducir el tiempo de inactividad en sitios remotos. Estas exigentes demandas de trabajo pesado se traducen en un crecimiento de volumen sostenido para fluidos de grado de viscosidad 46-68 dentro del mercado de lubricantes industriales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre aceite residual y derrames | -0.4% | Global, más estrictas en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del aceite base derivado del crudo | -0.3% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Motores eléctricos de accionamiento en seco que reducen la demanda de aceite | -0.2% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre Aceite Residual y Derrames

Los mandatos de eliminación gradual de PFAS en la UE y varios estados de EE. UU. obligan a los formuladores a rediseñar productos de larga data[1]Ready-Market Online Corp., "La Conexión Entre los PFAS y los Aceites Industriales: Explorando Alternativas Sostenibles," hai-lu-oil.com. La certificación de formulaciones alternativas ralentiza el tiempo de comercialización e infla los presupuestos de I+D. A nivel del usuario, los sistemas de recolección ahora deben documentar la trazabilidad de principio a fin, elevando los costos de eliminación y los desembolsos de capital para la contención. Las directivas de prevención de derrames requieren tanques de doble pared y alarmas de fuga en tiempo real, lo que aumenta los costos de infraestructura para los talleres pequeños. Si bien estos obstáculos frenan la demanda a corto plazo, también abren nichos para formulaciones conformes de mayor margen dentro del mercado de lubricantes industriales.

Volatilidad del Precio del Aceite Base Derivado del Crudo

Los precios de los aceites base del Grupo II y del Grupo III oscilan con las interrupciones de las refinerías y los choques geopolíticos, comprimiendo los márgenes de los mezcladores. Los compradores resisten los ajustes de precios trimestrales, lo que lleva a los proveedores a cubrir inventario o renegociar contratos mensualmente. La volatilidad lleva a algunos usuarios hacia fluidos de especificación inferior, arriesgando el desgaste prematuro del equipo y erosionando los ahorros del ciclo de vida de los sintéticos. Las grandes petroleras integradas contrarrestan la volatilidad actualizando las corrientes de residuos, como se vio en el proyecto de Exxon Mobil en Singapur que añadió 20.000 barriles por día de existencias premium[2]ExxonMobil, "Preparándose para 2025: Últimos Hitos de la Refinería de Singapur," exxonmobil.com. Sin embargo, las empresas independientes sin activos en producción enfrentan mayores necesidades de capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Aceite de Motor se Mantiene, los Fluidos Hidráulicos se Aceleran

El aceite de motor contribuyó con el 23,29% de las ventas de 2025, protegiendo generadores críticos y compresores estacionarios en industrias pesadas. Esta cuota subraya las rutinas de mantenimiento arraigadas que favorecen los multigrados monogrado SAE 40 y 15W-40 compatibles con motores heredados. Sin embargo, la demanda se estabiliza a medida que los fabricantes de equipos originales pivotan hacia motores de gas con especificaciones de drenaje más prolongadas. Los fluidos hidráulicos y de transmisión, en cambio, están destinados a crecer a una CAGR del 3,92% a medida que se expanden la robótica, las máquinas de moldeo por inyección y los sistemas de paso de turbinas eólicas. Los fluidos de metalurgia se benefician de las inversiones en máquinas-herramienta en Asia-Pacífico, y los aceites de corte de líquido iónico ofrecen una vida útil de herramienta más larga que los estándares minerales.

Las mezclas de grasa sintética que incorporan disulfuro de molibdeno y grafito están ganando cuota en cojinetes de presión extrema expuestos a salidas de hornos a 200 °C. Mientras tanto, la demanda de aceites de proceso está directamente vinculada al desestrangulamiento petroquímico en China, India y EE. UU. Los aceites de enfriamiento para motores eléctricos emergentes ilustran cómo los perfiles de maquinaria en evolución reconfiguran continuamente el mercado de lubricantes industriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los Equipos Pesados Lideran, la Generación de Energía Gana Ritmo

Los equipos pesados retuvieron el 28,96% de los volúmenes en 2025, atendiendo a cargadoras de construcción, camiones de minería a cielo abierto y cosechadoras agrícolas que operan en polvo abrasivo y ciclos de alta impacto. Estas máquinas requieren aceites de motor de alta dispersión y fluidos hidráulicos libres de zinc capaces de sostener presiones de 5.000 psi. La generación de energía se clasifica como el consumidor de más rápido crecimiento con una CAGR del 4,27% hasta 2031, impulsada por el despliegue de turbinas eólicas y plantas de pico de motores de gas que respaldan las energías renovables. Los procesadores de alimentos y bebidas adoptan fluidos NSF-H1 que pueden costar un 30% más pero mitigan el riesgo de contaminación, mientras que los talleres de conformado de metales mantienen los fluidos de eliminación de metal en demanda constante. En general, los objetivos de longevidad del equipo y los proyectos de expansión de la red garantizan patrones de crecimiento equilibrados dentro del mercado de lubricantes industriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 46,88% de los volúmenes de 2025 y sigue una CAGR del 3,61% hasta 2031, donde los refinadores chinos integran productos químicos para elevar los márgenes de lubricantes. India atrae fuertes inversiones extranjeras, con Lubrizol destinando 200 millones de USD a una nueva planta en Aurangabad que será la segunda más grande del mundo. Los países del Sudeste Asiático acogen reubicaciones de fábricas y proyectos de energía renovable, impulsando el consumo de aceites hidráulicos y para engranajes. Japón y Corea del Sur mantienen una penetración de sintéticos por encima del promedio debido a la manufactura de precisión y los estrictos objetivos de ahorro de energía.

América del Norte y Europa se concentran en formulaciones libres de PFAS y ganancias de eficiencia vinculadas al carbono. EE. UU. aprovecha los insumos derivados del esquisto, aunque la adopción de vehículos eléctricos reduce gradualmente la demanda tradicional de aceite de motor. Europa lidera el impulso normativo que eleva los biolubricantes, obligando a cambios rápidos de formulación. La minería de arenas bituminosas de Canadá mantiene activos los requisitos de lubricantes de alta temperatura, mientras que las inversiones automotrices de México amplían la demanda local.

Oriente Medio y África dependen de los proyectos de extracción de hidrocarburos que sustentan el suministro de aceite base y se diversifican hacia los productos químicos. Una nueva planta de aditivos de la empresa conjunta Richful-Farabi en Arabia Saudita acortará las cadenas de suministro para los mezcladores regionales. La minería de gran profundidad de Sudáfrica y las actualizaciones de refinería de Nigeria contribuyen con oportunidades de nicho. América del Sur muestra focos de alto crecimiento en torno al desestrangulamiento petroquímico de Brasil y las expansiones de cobre de Chile, consolidando su papel como una salida importante aunque más pequeña para los proveedores del mercado de lubricantes industriales.

Panorama Competitivo

El liderazgo global sigue siendo moderadamente fragmentado. Los actores independientes regionales capturan cuota a través de formulaciones personalizadas y un servicio técnico ágil, especialmente en Asia-Pacífico, donde la proximidad reduce los tiempos de entrega. Los lubricantes compatibles con IoT y la mezcla impulsada por inteligencia artificial representan diferenciadores emergentes a medida que los usuarios buscan reducir los costos del ciclo de vida. Los fluidos térmicos libres de PFAS, biodegradables y para e-mobility forman arenas clave de espacio en blanco donde los recién llegados pueden superar a los productos heredados. El impulso de fusiones y adquisiciones continúa, ejemplificado por Valvoline adquiriendo Oil Changers por 630 millones de USD para reforzar el alcance del canal aguas abajo.

Líderes de la Industria de Lubricantes Industriales

Shell plc

Exxon Mobil Corporation

BP p.l.c. (Castrol)

Chevron Corporation

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Fuchs Lubricants anunció una inversión de BRL 220 millones (~41,30 millones de USD) en una nueva planta industrial en Sorocaba, São Paulo, con el objetivo de duplicar su cuota de mercado en Brasil y fortalecer su presencia en toda América Latina. Para 2030, se proyecta que la instalación alcance una capacidad de producción de más de 50.000 toneladas anuales.

- Julio de 2025: Shell adquirió el 100% del capital de Raj Petro Specialities Pvt. Ltd. del grupo alemán Brenntag Group. Esta adquisición mejora la cartera de productos de Shell con productos especializados de alto valor, como aceites para transformadores, aceites blancos, vaselinas de petróleo y ceras, destinados a sectores de rápido crecimiento, incluidos los productos farmacéuticos, el cuidado personal y la transmisión de energía.

- Enero de 2024: La subsidiaria de Shell plc, Shell Lubricants, completa la adquisición de MIDEL y MIVOLT, con sede en el Reino Unido, de M&I Materials Ltd, con sede en Mánchester, para fabricar, distribuir y comercializar las líneas de productos MIDEL y MIVOLT como parte de la cartera global de lubricantes de Shell.

Alcance del Informe Global del Mercado de Lubricantes Industriales

Un lubricante es una sustancia que se aplica a superficies con movimiento relativo entre ellas, ya que reduce la fricción y el desgaste entre superficies. Sin embargo, además de estas funciones primarias, un lubricante puede incluir otras funciones o roles, como agente sellante, agente de transferencia de calor y agente de prevención de la corrosión. Los lubricantes pueden encontrarse en muchas formas, desde lubricantes líquidos, semisólidos, secos y gaseosos. Los lubricantes más comunes son los aceites y los gases.

El mercado de lubricantes industriales está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en aceite de motor, fluido de transmisión e hidráulico, fluido de metalurgia, aceite industrial general, aceite para engranajes, grasa, aceite de proceso y otros tipos de producto. La industria de usuario final está segmentada en generación de energía, equipos pesados, alimentos y bebidas, metalurgia y trabajo de metales, manufactura química y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de lubricantes industriales en 33 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan sobre la base del volumen (litros).

| Aceite de Motor |

| Fluido Hidráulico y de Transmisión |

| Fluido de Metalurgia |

| Aceite Industrial General |

| Aceite para Engranajes |

| Grasa |

| Aceite de Proceso |

| Otros |

| Generación de Energía |

| Equipos Pesados |

| Procesamiento de Alimentos y Bebidas |

| Metalurgia y Trabajo de Metales |

| Industrias Químicas y de Procesos |

| Otras Industrias (Pasta de Papel y Papel, Marino, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceite de Motor | |

| Fluido Hidráulico y de Transmisión | ||

| Fluido de Metalurgia | ||

| Aceite Industrial General | ||

| Aceite para Engranajes | ||

| Grasa | ||

| Aceite de Proceso | ||

| Otros | ||

| Por Industria de Usuario Final | Generación de Energía | |

| Equipos Pesados | ||

| Procesamiento de Alimentos y Bebidas | ||

| Metalurgia y Trabajo de Metales | ||

| Industrias Químicas y de Procesos | ||

| Otras Industrias (Pasta de Papel y Papel, Marino, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes industriales en 2026?

Las ventas alcanzaron los 23,61 mil millones de litros en 2026, y se proyecta que el tamaño del mercado de lubricantes industriales aumente a 27,95 mil millones de litros para 2031 con una CAGR del 3,44%.

¿Qué región compra más lubricantes industriales?

Asia-Pacífico lidera con el 46,88% del volumen de 2025 y sigue siendo la región de más rápido crecimiento.

¿Qué categoría de producto crece más rápidamente?

Los fluidos hidráulicos y de transmisión se expandirán a una CAGR del 3,92% hasta 2031 a medida que la automatización y las flotas de turbinas eólicas se expandan.

¿Por qué los aceites sintéticos están ganando cuota?

Permiten intervalos de drenaje de 8.000 a 12.000 horas, reducen el aceite de desecho en hasta un 70% y apoyan el monitoreo de condiciones de la Industria 4.0.

¿Cómo están afectando las políticas medioambientales a la demanda de lubricantes?

La fijación de precios al carbono y las prohibiciones de PFAS fomentan formulaciones de base biológica, de ultra baja fricción y libres de PFAS, desplazando la demanda hacia formulaciones premium.

Última actualización de la página el: