Tamaño y Participación del Mercado de Lubricantes en Asia del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

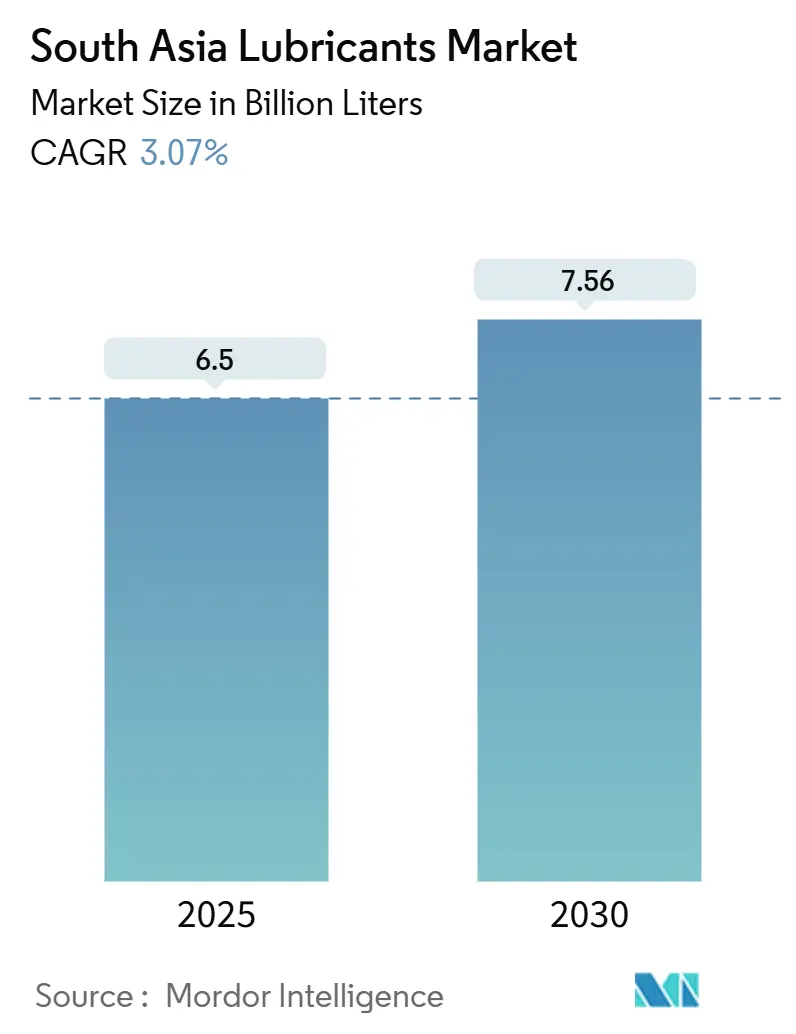

| Volumen del Mercado (2025) | 6.5 Mil millones de litros |

| Volumen del Mercado (2030) | 7.56 Mil millones de litros |

| Tasa de crecimiento (2025 - 2030) | 3.07% CAGR |

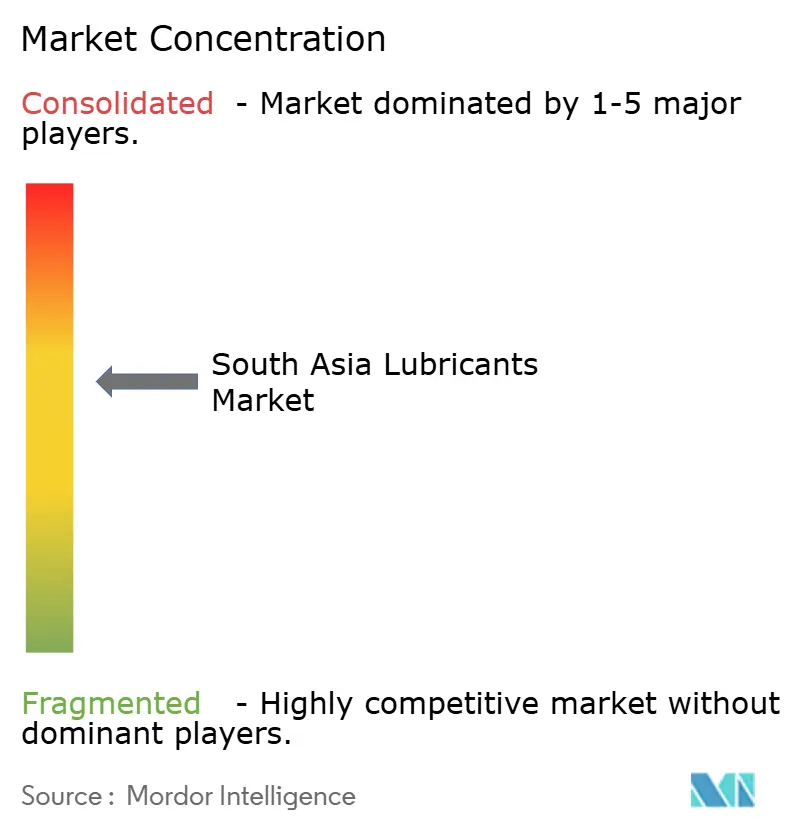

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes en Asia del Sur por Mordor Intelligence

El tamaño del Mercado de Lubricantes en Asia del Sur se estima en 6.500 millones de litros en 2025, y se espera que alcance 7.560 millones de litros en 2030, a una CAGR del 3,07% durante el período de pronóstico (2025-2030). El impulso proviene de la recuperación de la producción industrial, una mayor intensidad del transporte de carga y un gasto sostenido en infraestructura, mientras que los vientos en contra de la electrificación en curso moderan los volúmenes de lubricantes automotrices. India ancla la demanda regional, mientras que Bangladesh y Pakistán contribuyen con un crecimiento incremental. El dominio del aceite mineral enfrenta un desplazamiento gradual por parte de alternativas de base biológica y sintéticas. Las tendencias clave que dan forma a la expansión incluyen la diversificación de la manufactura impulsada por la iniciativa Fabricado en India, las mejoras en los corredores logísticos y la preferencia de los fabricantes de equipos originales por sintéticos que mejoran el rendimiento. Las estrategias competitivas se centran en la integración del aceite base, la profundidad de la red de distribución y la innovación en formulaciones biodegradables. El mercado de lubricantes en Asia del Sur continúa beneficiándose del transporte comercial pesado, el mantenimiento de la generación de energía y la utilización de equipos de construcción; sin embargo, la creciente penetración de los vehículos eléctricos, la volatilidad de los precios del aceite base y el reciclaje en el mercado gris pesan sobre los márgenes.

Conclusiones Clave del Informe

- El aceite de motor automotriz representó el 29,84% de la participación del mercado de lubricantes en Asia del Sur en 2024. Se prevé que el aceite de motor industrial crezca a una CAGR del 3,36% hasta 2030.

- Por usuario final, el sector automotriz capturó el 45,75% del tamaño del mercado de lubricantes en Asia del Sur en 2024, mientras que se proyecta que las aplicaciones industriales avancen a una CAGR del 3,25% hasta 2030.

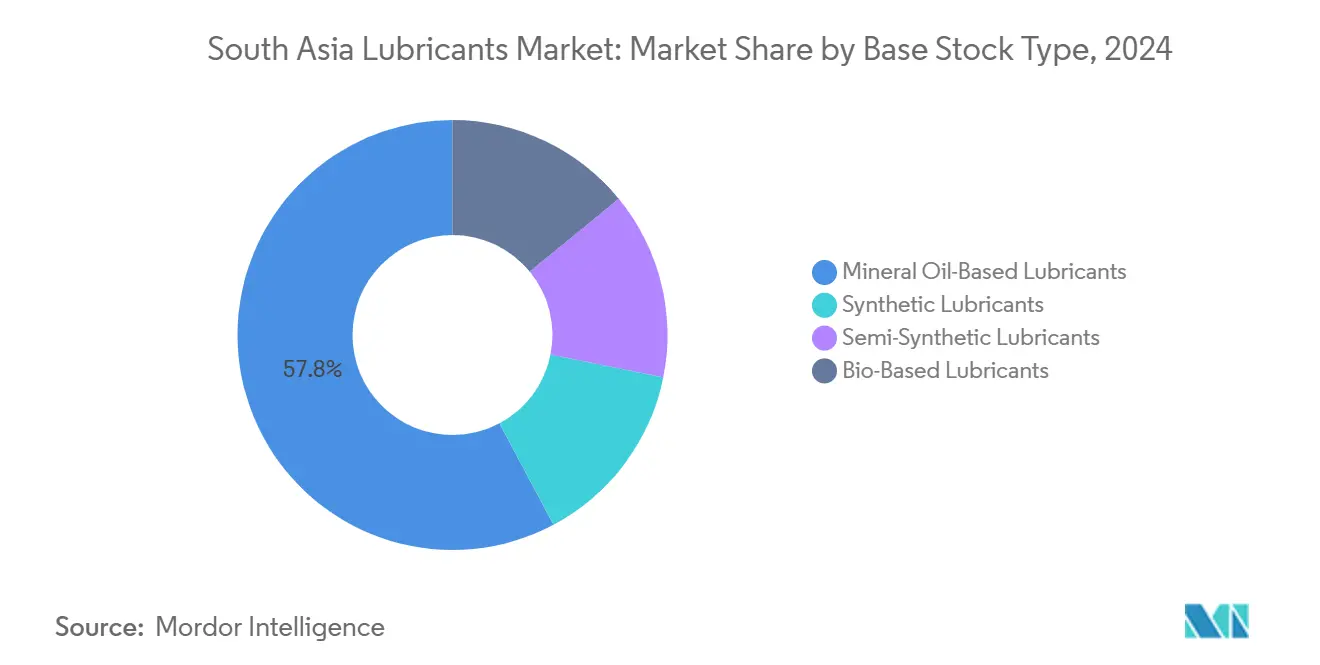

- Los productos de base mineral dominaron el mercado con una participación del 57,78% en 2024; se espera que los lubricantes de base biológica registren una CAGR del 3,12% de 2024 a 2030.

- India mantuvo una participación geográfica del 86,07% en 2024 y se espera que se expanda a una CAGR del 3,69% hasta 2030.

Tendencias e Información del Mercado de Lubricantes en Asia del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la producción industrial | +0.8% | Zonas industriales de India y Bangladesh | Mediano plazo (2-4 años) |

| Expansión del transporte de carga y la logística | +0.6% | Principales corredores comerciales | Corto plazo (≤ 2 años) |

| Diversificación del sector manufacturero | +0.5% | India, con efecto expansivo hacia Bangladesh y Pakistán | Largo plazo (≥ 4 años) |

| Penetración de lubricantes sintéticos | +0.4% | India, Pakistán urbano, Bangladesh | Mediano plazo (2-4 años) |

| Demanda de generación de energía y construcción | +0.3% | Regiones con alta densidad de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación de la Producción Industrial Impulsa el Consumo Regional de Lubricantes

Los índices de manufactura regionales superaron los niveles previos a 2020 a finales de 2024, impulsando la demanda de fluidos para trabajo de metales, aceites para turbinas y aceites hidráulicos. El PMI de India se mantuvo por encima de 55 durante 12 meses consecutivos en 2024; los esquemas de incentivos vinculados a la producción por valor de 8.200 millones de USD en 2024 estimularon aún más la adopción de lubricantes en los sectores automotriz, electrónico y farmacéutico. La mayor utilización de las fábricas condujo a ciclos de mantenimiento de maquinaria más frecuentes, sustentando directamente el crecimiento del mercado de lubricantes en Asia del Sur.

La Expansión de la Logística de Carga Acelera la Demanda de Lubricantes Comerciales

El tráfico de mercancías en el Corredor Industrial Delhi-Bombay aumentó en 2024. Las plataformas de camiones más pesadas y las mayores tasas de kilómetros recorridos por vehículo impulsaron el consumo de aceites de motor para uso intensivo, fluidos de transmisión y aceites de engranajes. Los corredores de carga dedicados elevaron los intervalos de drenaje de lubricantes, catalizando la adopción de sintéticos premium capaces de soportar temperaturas de operación severas. Las cargas por eje elevadas y los recorridos más largos reforzaron las proyecciones de demanda para el mercado de lubricantes en Asia del Sur hasta 2027.

Diversificación del Sector Manufacturero bajo las Políticas Industriales Regionales

La producción electrónica en India se expandió un 15% en 2024, requiriendo aceites de proceso ultralimpios para la fabricación de placas de circuito impreso. Las exportaciones farmacéuticas de Bangladesh aumentaron gracias a los incentivos de las zonas de procesamiento de exportaciones, lo que impulsó la adquisición de fluidos hidráulicos de grado alimentario y alta pureza. La diversificación está orientando las adquisiciones hacia sintéticos de mayor rendimiento, redefiniendo las especificaciones de productos dentro del mercado de lubricantes en Asia del Sur.

La Penetración de Lubricantes Sintéticos Acelera los Requisitos de Rendimiento

Las cláusulas de garantía de los fabricantes de equipos originales y la optimización de costos de las flotas impulsaron la adopción de lubricantes sintéticos en el sector automotriz de India en 2024. Las refinerías nacionales han puesto en marcha unidades de aceite base del Grupo III, reduciendo la dependencia de las importaciones y estimulando una mayor disponibilidad. Los compradores industriales ahora especifican aceites de engranajes sintéticos y fluidos hidráulicos para activos críticos en generación de energía, minería y construcción, prolongando así la vida útil de los equipos y reduciendo el tiempo de inactividad no programado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del aceite base | -0.4% | Bangladesh y Sri Lanka dependientes de importaciones | Corto plazo (≤ 2 años) |

| Lubricantes reciclados en el mercado gris | -0.3% | India, Pakistán, Bangladesh | Mediano plazo (2-4 años) |

| Penetración acelerada de vehículos eléctricos | -0.2% | India urbana, metrópolis emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Dependencia de Importaciones de Aceite Base Genera Exposición a la Volatilidad de Precios

Aproximadamente el 60% de la demanda regional de aceite base se satisface mediante importaciones, exponiendo a los formuladores a fluctuaciones cambiarias e interrupciones del suministro. India importó 1,2 millones de toneladas en 2024, y las materias primas del Grupo III premium sufrieron picos de precios más pronunciados, comprimiendo los márgenes de las mezclas sintéticas.

La Adopción Acelerada de Vehículos Eléctricos en Núcleos Urbanos Reduce los Volúmenes de Lubricantes para Motores de Combustión Interna

Los vehículos eléctricos de dos ruedas y los automóviles de pasajeros están desplazando gradualmente a sus equivalentes de gasolina en las principales ciudades de India, amortiguando la demanda de aceites de cárter. El ritmo sigue siendo desigual, ya que es probable que los camiones de uso intensivo y la maquinaria de construcción mantengan plataformas de combustión interna con alto consumo de lubricantes en el futuro previsible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen su Escala Mientras los Grados Industriales Superan el Ritmo

El aceite de motor automotriz capturó el 29,84% de la participación del mercado de lubricantes en Asia del Sur en 2024 debido al considerable parque de vehículos en circulación y a los calendarios de mantenimiento intermitentes. El aceite de motor industrial registró el ascenso más rápido con una CAGR del 3,36% impulsado por la construcción de plantas de generación de energía y el crecimiento de la flota de equipos de construcción. Los fluidos de transmisión y los aceites de engranajes se beneficiaron de configuraciones de camiones más pesadas, mientras que los fluidos hidráulicos siguieron la utilización de maquinaria de construcción. Los aceites de proceso, especialmente el aceite de proceso para caucho, ganaron tracción en líneas farmacéuticas y de procesamiento de alimentos, cumpliendo con los estándares de calidad globales.

Los fluidos para trabajo de metales experimentaron un impulso gracias a la producción electrónica y de ingeniería de precisión impulsada por la iniciativa Fabricado en India, orientando a los compradores hacia sintéticos de baja viscosidad para mejorar la vida útil de las herramientas. Los aceites para turbinas y transformadores se mantuvieron estables, respaldados por proyectos de refuerzo de la red eléctrica. En conjunto, los productos industriales están inclinando la mezcla del mercado de lubricantes en Asia del Sur hacia grados especiales de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Sigue Siendo el Mayor, el Industrial Crece Más Rápido

El segmento automotriz representó el 45,75% del tamaño del mercado de lubricantes en Asia del Sur en 2024, con los vehículos comerciales consumiendo un volumen desproporcionado debido a su alto kilometraje anual y ciclos de mantenimiento más estrictos. Según la Sociedad de Fabricantes de Automóviles de India (SIAM), la industria produjo 3,10 crore de vehículos en el ejercicio fiscal 2024-25, incluyendo vehículos de pasajeros, vehículos comerciales, triciclos, motocicletas y cuadriciclos, frente a los 2,84 crore de vehículos del ejercicio fiscal 2023-24[1]Sociedad de Fabricantes de Automóviles de India, "Desempeño de la Industria Automotriz India en 2024-25," siam.in.

Las aplicaciones industriales avanzan a una CAGR del 3,25% hasta 2030, ya que las plantas de energía, acero, textiles y cemento aumentan el uso de aceites para turbinas, hidráulicos y de engranajes. Las motocicletas rurales continúan sustentando la demanda de aceite de motor, compensando parcialmente las pérdidas por la electrificación urbana.

La lubricación de equipos pesados sigue siendo resiliente, sirviendo a los sectores de construcción, minería y agricultura, todos los cuales se benefician de los programas gubernamentales de infraestructura. Los nichos marino y aeroespacial añaden requisitos incrementales de grasas de alto rendimiento y aceites biodegradables. Con el tiempo, se espera que el impulso del crecimiento industrial reequilibre la demanda general, reduciendo la participación automotriz en el mercado de lubricantes en Asia del Sur.

Por Tipo de Aceite Base: Los Aceites Minerales Predominan pero las Opciones de Base Biológica Ganan Terreno

Los aceites minerales mantuvieron una participación del 57,78% en 2024 debido a su competitividad en costos y sus extensas cadenas de suministro. Las variantes sintéticas se han fortalecido gracias a los intervalos de drenaje más prolongados y la resistencia a la temperatura que buscan los operadores de flotas, mientras que las mezclas semisintéticas han capturado los segmentos de precio medio. Se proyecta que las formulaciones de base biológica crezcan a una CAGR del 3,12%, apoyadas por materias primas de aceite vegetal nacional e incentivos regulatorios como el esquema de Responsabilidad Extendida del Productor de India.

Las inversiones en unidades de refinación del Grupo II/III están reduciendo la dependencia exterior de aceites base de alta calidad, mejorando la disponibilidad y la estabilidad de precios de los sintéticos. A medida que los informes de ESG se vuelven habituales, los compradores industriales están pilotando ésteres renovables para sistemas hidráulicos en sitios ambientalmente sensibles, apoyando futuras ganancias de participación dentro del mercado de lubricantes en Asia del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 86,07% de India subraya su papel fundamental en la demanda regional, con una CAGR del 3,69% hasta 2030 impulsada por la diversificación manufacturera, el despliegue de corredores de carga y el mantenimiento sostenido de plantas de energía. La capacidad de refinación nacional de alrededor de 250 millones de toneladas ofrece una autosuficiencia parcial en aceite base, aunque los sintéticos premium aún dependen de las importaciones. Se espera que la legislación de Responsabilidad Extendida del Productor promulgada en 2024 impulse a los recicladores hacia canales formales, mejorando probablemente la trazabilidad de las materias primas y estimulando la adopción de productos de base biológica.

Bangladesh se beneficia del crecimiento en volúmenes automotrices y de la reactivación de las exportaciones textiles, lo que amplifica la demanda de aceites de proceso y fluidos para trabajo de metales. Proyectos de infraestructura como el Puente Padma y el Metro de Daca apoyan el consumo de lubricantes para equipos de construcción. La recuperación de Pakistán tras el estrés fiscal previo impulsa la producción de cemento y acero, impulsando así la demanda de aceites industriales.

Sri Lanka, el segmento más pequeño, muestra una recuperación gradual tras su crisis de 2022; las actividades de transbordo en el Puerto de Colombo y la mecanización agrícola abren una demanda de nicho para aceites marinos y de maquinaria agrícola. La facilitación del comercio en la SAARC ha mejorado los flujos transfronterizos; sin embargo, las disparidades arancelarias y los códigos de calidad divergentes continúan fragmentando el mercado de lubricantes en Asia del Sur. Se espera que las iniciativas de armonización y los pactos de reconocimiento mutuo agilicen la distribución regional en el mediano plazo.

Panorama Competitivo

El mercado de lubricantes en Asia del Sur está moderadamente consolidado, con gigantes estatales que aprovechan la refinación integrada y las redes de distribución multinivel para asegurar posiciones de liderazgo en volumen. Las grandes empresas internacionales se centran en los sintéticos premium, buscando asociaciones tecnológicas y co-marcas con fabricantes de equipos originales para defender las primas de precio. Shell India lanzó una línea Shell Helix Ultra conforme con la norma API SQ con nuevo empaque dirigido a propietarios de automóviles premium[2]Comunicado de Prensa de Shell, "Lanzamiento de Shell Helix Ultra API SQ," shell.com. Las estrategias clave se centran en la capacidad local de aceite base, la digitalización de la cadena de suministro y la expansión hacia ciudades secundarias mediante modelos de micro-almacenes. Los nuevos participantes están aprovechando los nichos de base biológica obteniendo ésteres de palma y coco para producir fluidos hidráulicos biodegradables, mientras que los disruptores orientados al servicio utilizan sensores de IoT para el análisis predictivo de aceites, extendiendo así la vida útil del lubricante y reduciendo el tiempo de inactividad. El endurecimiento regulatorio a través de la Responsabilidad Extendida del Productor y las especificaciones actualizadas por la Oficina de Normas de India favorece a las marcas conformes, elevando las barreras de entrada para los actores informales y desplazando gradualmente la participación de mercado hacia los fabricantes organizados en el mercado de lubricantes en Asia del Sur.

Líderes de la Industria de Lubricantes en Asia del Sur

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Chevron Corporation invirtió 30 millones de USD en una planta de mezcla automatizada en Pakistán para ampliar la capacidad más allá de 70 millones de litros.

- Junio de 2025: BP p.l.c. inició una posible desinversión de 10.000 millones de USD de su división Castrol como parte de una reorientación de cartera de 20.000 millones de USD.

- Junio de 2025: PETRONAS Lubricants International ganó el contrato de servicio posventa de Mahindra, convirtiéndose en el distribuidor exclusivo de fluidos para vehículos Maximile.

Alcance del Informe del Mercado de Lubricantes en Asia del Sur

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| India |

| Bangladesh |

| Sri Lanka |

| Pakistán |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Geografía | India | |

| Bangladesh | ||

| Sri Lanka | ||

| Pakistán | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de lubricantes en Asia del Sur para 2030?

Se espera que la región consuma 7.560 millones de litros de lubricantes en 2030, frente a los 6.500 millones de litros en 2025, a una CAGR del 3,07%.

¿Qué segmento de aceite base se expande más rápidamente?

Se prevé que los lubricantes de base biológica crezcan a una CAGR del 3,12% debido a los incentivos regulatorios y los objetivos corporativos de sostenibilidad.

¿Qué tan significativa es India dentro del mercado regional?

India representa el 86,07% del volumen total en 2024 y mantiene el crecimiento geográfico más rápido con una CAGR del 3,69% hasta 2030.

¿Qué segmentos sustentan el crecimiento de los lubricantes industriales?

La generación de energía, los equipos de construcción y la manufactura diversificada impulsan colectivamente una mayor demanda de aceites para turbinas, hidráulicos y de engranajes.

¿Cómo influirán los vehículos eléctricos en la demanda de lubricantes?

Se espera que la adopción de vehículos eléctricos en los centros urbanos reduzca la demanda de lubricantes para automóviles de pasajeros y motocicletas, pero el transporte pesado y la maquinaria industrial continúan apoyando los volúmenes generales.

Última actualización de la página el: