Tamaño y Cuota del Mercado de Lubricantes de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

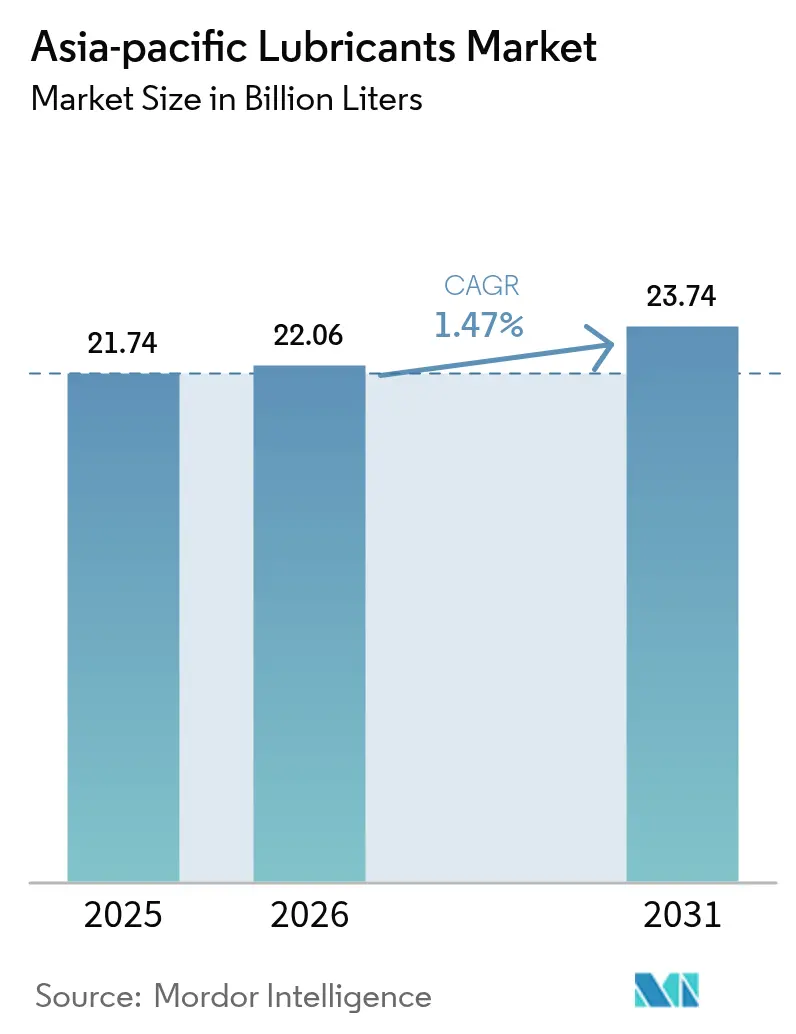

| Tamaño del mercado en el año base (2025) | 21.74 Mil millones de litros |

| Volumen del Mercado (2026) | 22.06 Mil millones de litros |

| Volumen del Mercado (2031) | 23.74 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Lubricantes de Asia Pacífico fue valorado en 21,74 mil millones de litros en 2025 y se estima que crecerá desde 22,06 mil millones de litros en 2026 hasta alcanzar 23,74 mil millones de litros en 2031, a una CAGR del 1,47% durante el período de previsión (2026-2031). La creciente automatización industrial, la expansión de los programas de infraestructura y el crecimiento incremental en equipos fuera de carretera continúan impulsando la expansión de volumen, incluso mientras la electrificación de automóviles de pasajeros presiona las aplicaciones tradicionales. Los fabricantes de equipos originales (OEMs) están endureciendo las especificaciones de lubricantes para cumplir con las normas de eficiencia de combustible China VI-b e India CAFÉ III, lo que acelera el cambio hacia formulaciones sintéticas de baja viscosidad. Las cadenas de suministro se ajustan a las persistentes oscilaciones de precios del aceite base Grupo II/III mediante la localización del proceso de mezclado y el refuerzo de los márgenes de inventario. Si bien los aceites minerales siguen siendo rentables para los usuarios sensibles al precio de la región, las líneas sintéticas y de origen biológico capturan nichos premium en los sectores marino, de generación de energía y de fabricación a alta temperatura. La actividad competitiva se centra en las ampliaciones de capacidad en India, Indonesia y Tailandia, donde la visibilidad de la demanda es mayor y las políticas de sustitución de importaciones favorecen el mezclado local.

Principales Conclusiones del Informe

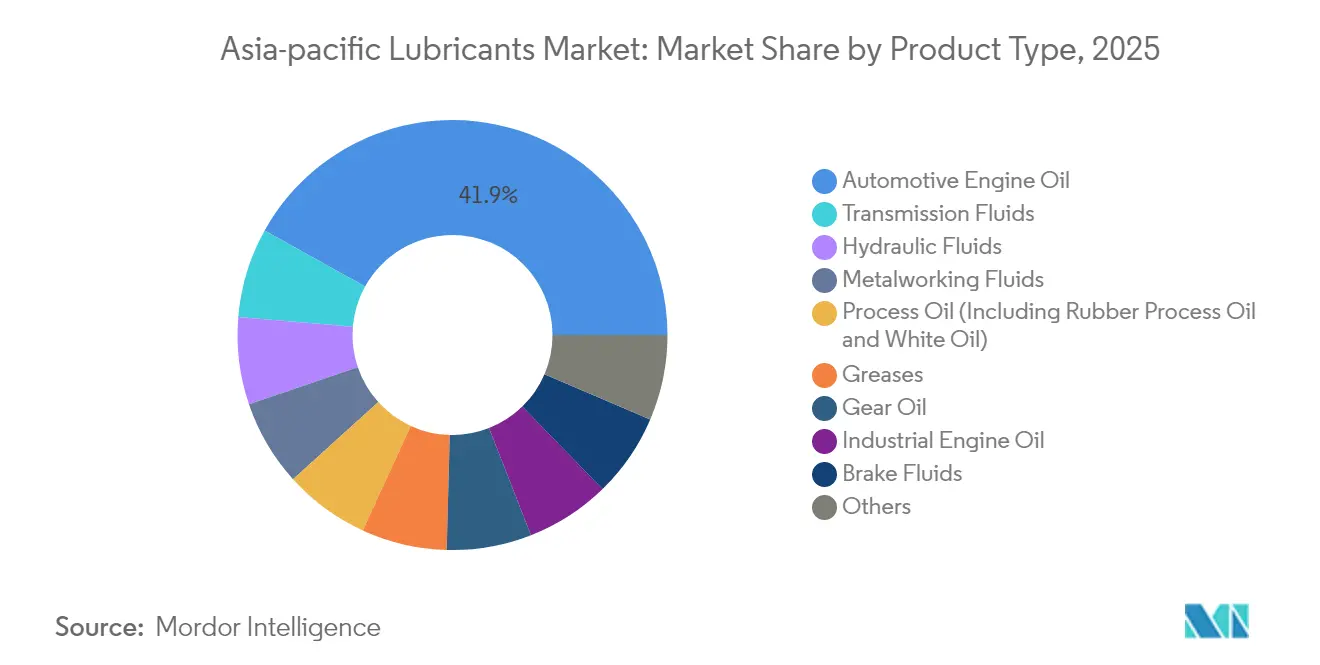

- Por tipo de producto, el aceite de motor automotriz lideró con una cuota de volumen del 41,92% en 2025, y se proyecta que los fluidos de transmisión se expandirán a una CAGR del 1,98% hasta 2031.

- Por industria de usuario final, el sector automotriz representó una cuota del 54,12% en 2025, mientras que los lubricantes industriales están preparados para crecer a una CAGR del 1,83% hasta 2031.

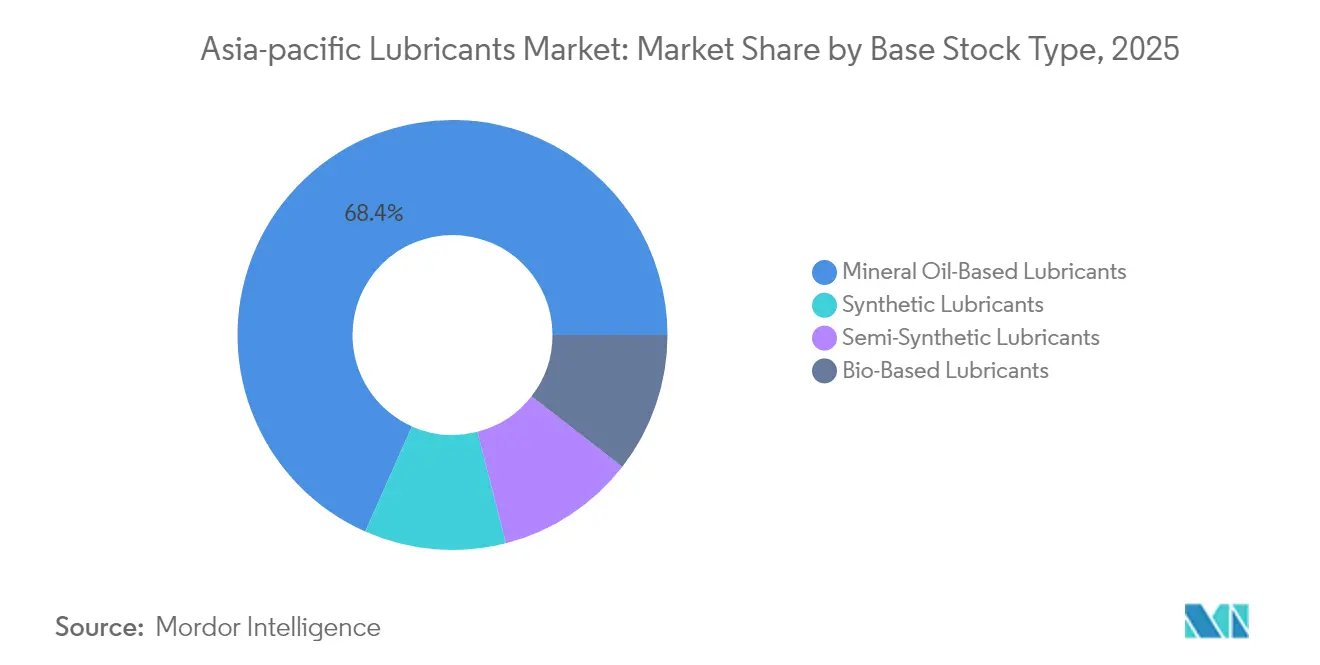

- Por tipo de base de aceite, las formulaciones de base mineral capturaron una cuota del 68,35% en 2025, y se prevé que los lubricantes sintéticos crezcan a una CAGR del 1,65% durante el período de previsión.

- Por geografía, China concentró el 34,88% del volumen de 2025, mientras que India se espera que avance a una CAGR del 3,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de lubricantes resistente a la electrificación en flotas fuera de carretera | +0.4% | China, India, Indonesia como mercados principales | Mediano plazo (2-4 años) |

| Aumento de los contratos de suministro de fábrica de los OEMs en la ASEAN | +0.3% | Mercados de la ASEAN, con efecto secundario en el conjunto de la región Asia Pacífico | Corto plazo (≤ 2 años) |

| Normas de eficiencia de combustible más estrictas en Asia Pacífico (China VI-b, India CAFÉ III) | +0.2% | China e India como mercados primarios, con repercusión normativa en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Rápida construcción de corredores logísticos terrestres en India e Indonesia | +0.1% | Zonas de infraestructura nacional de India e Indonesia | Mediano plazo (2-4 años) |

| Analítica de fluidos en proceso que permite ciclos de recarga basados en condiciones | +0.15% | Centros industriales en Asia Pacífico, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Impulso regional hacia bases de aceite biodegradables en ecosistemas sensibles | +0.2% | Corredores marinos y zonas industriales ambientalmente sensibles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Resistente a la Electrificación en Aplicaciones Fuera de Carretera

Las máquinas de construcción, minería y agricultura continúan dependiendo de fluidos hidráulicos y aceites de engranajes de alto rendimiento, dado que los trenes de potencia eléctricos aún no pueden igualar la densidad de potencia requerida. Los yacimientos mineros remotos de Indonesia y los grandes proyectos de construcción de carreteras de India dependen de equipos que consumen mayores volúmenes de lubricante por unidad que los automóviles de pasajeros. Los intervalos de drenaje en aplicaciones de uso intensivo siguen siendo cortos debido a los entornos abrasivos, lo que sustenta las compras recurrentes. SK Enmove aprovecha su experiencia en fluidos de refrigeración para vehículos eléctricos (EV) para formular sintéticos premium fuera de carretera, fortaleciendo así su posición regional. Los ciclos de vida prolongados de los equipos y el bajo riesgo de electrificación generan una demanda predecible que amortigua al mercado de lubricantes de Asia Pacífico frente a los vientos en contra del segmento de automóviles de pasajeros.

Aumento de los Contratos de Suministro de Fábrica de los OEMs en la ASEAN

Los fabricantes de automóviles están firmando cada vez más acuerdos de suministro de fábrica plurianuales para garantizar el cumplimiento de la garantía y reducir los costos de inventario. Las plantas de ensamblaje tailandesas y malayas prefieren mezclas de fuente única que agilicen las auditorías de calidad y simplifiquen la formación en servicio. PETRONAS Lubricants International lanzó formulaciones de nivel medio dirigidas a estos contratos, ayudando a los OEMs a mantener la disciplina de costos mientras cumplen umbrales de rendimiento más elevados[1]PETRONAS Lubricants International, "PETRONAS Nexta permite a los consumidores tailandeses elegir de forma inteligente," pli-petronas.com. Dichos acuerdos aseguran volúmenes estables para los proveedores, proporcionan a los OEMs mensajes de posventa coherentes y refuerzan las normas de contenido local que los gobiernos de la ASEAN priorizan. El patrón se extiende a Vietnam y Filipinas a medida que nuevas plantas automotrices entran en operación, reforzando los volúmenes regionales del mercado de lubricantes de Asia Pacífico.

Las Normas de Eficiencia de Combustible Más Estrictas en Asia Pacífico Impulsan la Adopción de Baja Viscosidad

Los límites de China VI-b y las normas India CAFÉ III obligan a los OEMs a ofrecer ganancias tangibles en el consumo de combustible, lo que repercute a lo largo de la cadena de valor de los lubricantes. Los fabricantes de motores ahora requieren grados 0W-20 y 5W-30 que reducen la fricción hidrodinámica. TotalEnergies lanzó aceites conformes con API SQ e ILSAC GF-7 en 40 países de Asia Pacífico, alegando mejoras de doble dígito en el consumo de combustible en comparación con las mezclas tradicionales 10W-30. Los productores con amplia experiencia en aditivos tienden a obtener aprobaciones más rápidamente, lo que les permite asegurar precios premium y contratos más prolongados. Las viscosidades más bajas también reducen el desgaste en el arranque en frío, lo que resulta atractivo para los consumidores del norte de China, Japón e India en zonas de alta altitud. En consecuencia, los sintéticos de baja viscosidad están ganando cuota de mercado en el mercado de lubricantes de Asia Pacífico.

El Rápido Desarrollo de Infraestructura Impulsa la Demanda de Vehículos Comerciales

El Plan Nacional de Infraestructura de India y el proyecto de nueva capital de Indonesia generan corredores de carga que requieren aceites de motor diésel robustos y fluidos para ejes. Los vehículos de uso intensivo en estos programas a menudo superan los 100.000 km anuales, lo que obliga a las flotas a adoptar sintéticos de mayor duración para limitar el tiempo de inactividad. ExxonMobil amplió la capacidad de mezclado en Indonesia para satisfacer esta necesidad. Los lubricantes para equipos de construcción también se benefician, ya que los contratistas suelen preferir intervalos de drenaje prolongados para obras en ubicaciones remotas. Si bien el crecimiento del segmento de automóviles de pasajeros se desacelera, el transporte comercial y la construcción compensan el déficit, manteniendo al mercado de lubricantes de Asia Pacífico en una trayectoria ascendente.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los intervalos de drenaje de lubricantes en automóviles de pasajeros con motor de combustión interna | -0.2% | Mercados maduros de Asia Pacífico, centros urbanos | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de importación de aceite base Grupo II/III desde el Oriente Medio | -0.15% | Mercados dependientes de importaciones en Asia Pacífico | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales orientados hacia los fabricantes de trenes de potencia para vehículos eléctricos | -0.1% | China, Corea del Sur y mercados selectos del Sudeste Asiático | Mediano plazo (2-4 años) |

| Transmisiones de llenado de por vida respaldadas por OEMs en vehículos premium | -0.05% | Segmentos de vehículos premium, mercados desarrollados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de los Intervalos de Drenaje Comprime el Consumo de Volumen

Los motores de gasolina de inyección directa turboalimentados ahora funcionan de manera más limpia y a mayor temperatura, lo que permite programas de servicio de 10.000 millas que reducen a la mitad la frecuencia de los cambios de lubricante en comparación con los diseños anteriores. Los OEMs japoneses estandarizan aceites 0W-20 con mayor retención de número base, extendiendo aún más los intervalos de servicio urbano. La especificación SAE GLV-2 sustenta estos drenajes extendidos y ha sido adoptada rápidamente en las líneas de ensamblaje de la ASEAN[2]SAE International, "El Desarrollo de JASO GLV-2," sae.org. Si bien los productores de sintéticos ganan cuota de mercado, el total de litros por vehículo disminuye, resultando en una reducción de los volúmenes del segmento de automóviles de pasajeros dentro del mercado de lubricantes de Asia Pacífico.

La Volatilidad del Precio del Aceite Base Presiona la Estabilidad del Margen

Las interrupciones en refinerías del Oriente Medio y las tensiones geopolíticas hacen oscilar los márgenes del Grupo III en dos dígitos cada trimestre. Los refinadores coreanos observaron cómo los márgenes del grado 500 neutro se contrajeron en 2024, erosionando los márgenes de los mezcladores. Los mezcladores indonesios más pequeños no pueden cubrir los costos de las materias primas y a menudo absorben pérdidas a corto plazo para cumplir con los contratos de precio fijo. Las oscilaciones de precios retrasan los acuerdos de suministro a largo plazo y aumentan los requisitos de capital de trabajo, creando vientos en contra para el mercado de lubricantes de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: Los Aceites de Motor Dominan Mientras los Fluidos de Transmisión se Aceleran

El aceite de motor representó el 41,92% de la cuota del mercado de lubricantes de Asia Pacífico en 2025, lo que subraya su papel fundamental en la gran flota de combustión interna de la región. A pesar de la electrificación, las motocicletas y los automóviles usados continúan impulsando sólidos volúmenes de aceite de motor, particularmente en India, Indonesia y Vietnam. El nivel premium del segmento se inclina hacia los sintéticos, ya que los OEMs exigen grados 0W-20 e inferiores para alcanzar los objetivos de flota. Los intervalos de drenaje más cortos en las unidades diésel de uso intensivo compensan parcialmente las reducciones en las unidades de automóviles de pasajeros, manteniendo los volúmenes base para los proveedores de aceite de motor. Por el contrario, se proyecta que los fluidos de transmisión crecerán a una CAGR del 1,98% hasta 2031, la más rápida entre las categorías de productos, impulsada por la adopción de transmisiones automáticas y de variación continua (CVT). Muchos consumidores de la ASEAN están pasando de las cajas de cambios manuales a medida que aumenta la congestión vial, lo que impulsa la demanda de lubricantes por vehículo, ya que los volúmenes de llenado de fluido para transmisión automática superan a los de los aceites de engranajes manuales. No obstante, las garantías de transmisión más largas mantienen a los proveedores enfocados en fluidos de alta estabilidad térmica que prolongan los intervalos de servicio.

Las líneas de productos de segundo nivel muestran un impulso variado. Los aceites de engranajes se benefician de los vientos favorables generados por las expansiones mineras en Australia e Indonesia, donde las cargas extremas requieren formulaciones de alta viscosidad con molibdeno micronizado. Los fluidos hidráulicos se benefician de la proliferación de equipos de construcción y la automatización de fábricas, especialmente donde la robótica reemplaza el ensamblaje manual. Los aceites de proceso avanzan a un ritmo más estable gracias al crecimiento de las industrias del caucho y textil en India y China. Los fluidos para trabajo de metales aprovechan el auge manufacturero, pero se enfrentan a las ganancias de eficiencia en la tecnología de corte que reducen el consumo por pieza. Los aceites de turbina y de transformador siguen las adiciones de capacidad de generación de energía, con nuevas plantas de turbinas de gas en Vietnam y Filipinas que adoptan ésteres sintéticos premium que soportan temperaturas de entrada más elevadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final: El Liderazgo del Sector Automotriz Enfrenta el Desafío Industrial

Las aplicaciones automotrices representaron el 54,12% del tamaño del mercado de lubricantes de Asia Pacífico en 2025, impulsadas por las vastas flotas de motocicletas y la creciente demanda de movilidad personal. Sin embargo, el crecimiento del segmento se modera a medida que la adopción de vehículos eléctricos de batería (BEV) se acelera en China y los programas de subsidios proliferan en Tailandia. La consolidación de concesionarios de OEMs y la mayor durabilidad de los motores también implican menos cambios de aceite por vehículo. Mientras tanto, se prevé que los usuarios finales industriales registren una CAGR del 1,83% hasta 2031, reduciendo la ventaja del sector automotriz. Los proyectos de generación de energía, acero y metalurgia de metales no ferrosos consumen grandes volúmenes de lubricantes, en particular sintéticos de alta temperatura que justifican precios premium. Las herramientas de mantenimiento basado en condiciones mejoran el tiempo de actividad de las fábricas y generan contratos de reabastecimiento basados en datos que vinculan a los clientes durante varios años, mejorando la visibilidad de la demanda.

Los lubricantes marinos están ganando terreno debido al crecimiento del transporte marítimo intrarregional en Asia y los crecientes requisitos de compatibilidad con combustibles de bajo contenido de azufre en la modernización de flotas. El sector aeroespacial sigue siendo especializado pero estable; las aerolíneas regionales prefieren aceites de turbina aprobados con propiedades de drenaje extendido, que reducen los costos de tiempo en tierra. Los lubricantes para equipos pesados reflejan el ciclo de la construcción, pero están aislados de la electrificación de los automóviles de pasajeros debido a los largos ciclos de vida de la maquinaria y los entornos de trabajo exigentes. El sector textil sostiene la demanda de aceites para husos, mientras que los proyectos upstream de petróleo y gas en Malasia y Brunéi requieren fluidos de perforación que soporten pozos de alta presión y alta temperatura. La digitalización de la contratación industrial abre vías de comercio electrónico, incorporando a pequeñas y medianas fábricas en redes directas de proveedores y ampliando la base direccionable del mercado de lubricantes de Asia Pacífico.

Por Tipo de Base de Aceite: Los Aceites Minerales Persisten Mientras los Sintéticos Ganan Terreno

Los aceites minerales representaron el 68,35% del volumen de 2025, ya que la sensibilidad al costo domina las decisiones de compra de taxis, motocicletas y pequeñas fábricas. Los mezcladores locales obtienen corrientes regionales de Grupo I e importadas de Grupo II para mantener precios competitivos. Al mismo tiempo, se prevé que los sintéticos crezcan a una CAGR del 1,65%, aprovechando los mandatos de los OEMs y ofreciendo propuestas de valor de menor costo total de propiedad. La capacidad de producción de Grupo III en Corea del Sur y China mantiene las primas de precio de los sintéticos más reducidas que en Norteamérica, favoreciendo su penetración. Los lubricantes de origen biológico suscitan un mayor interés por parte de las autoridades portuarias y los operadores de energía hidroeléctrica que buscan opciones biodegradables para minimizar las responsabilidades por derrames. Los semisintéticos cubren una brecha de valor, permitiendo a los operadores de flotas extender los drenajes sin pagar las primas completas de los sintéticos, especialmente en las empresas de transporte de carga de nivel medio en India.

Las presiones regulatorias intensifican el cambio hacia los sintéticos. Se espera que el tamaño del mercado de lubricantes sintéticos de Asia Pacífico para automóviles de pasajeros aumente considerablemente una vez que ILSAC GF-7 sea de uso generalizado, ya que requiere viscosidades a alta temperatura y alta cizalladura que no son alcanzables con aceites minerales básicos. Las exigencias de oxidación térmica en turbinas de gas cada vez más calientes también impulsan el crecimiento del aceite de turbina sintético. Los fabricantes de lubricantes diversifican sus fuentes de aceite base para protegerse contra la volatilidad de precios del Oriente Medio, incorporando la producción de plantas de Grupo III del Sudeste Asiático y experimentando con ésteres derivados de materias primas de palma y coco.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

China suministró el 34,88% del volumen de 2025, lo que refleja un significativo parque de vehículos y maquinaria industrial. Su autosuficiencia doméstica en Grupo III reduce la exposición a las oscilaciones de los precios del aceite base importado, mientras que los fuertes vínculos de exportación impulsan los volúmenes de productos terminados hacia el Sudeste Asiático. El aumento de los estándares ambientales y las mejoras tecnológicas de los OEMs nacionales están desplazando la mezcla de productos hacia los sintéticos más rápidamente que en otras subregiones. India, aunque menor en tamaño hoy, está preparada para lograr una CAGR del 3,02% hasta 2031, la más alta entre las principales economías, a medida que los corredores de carga, la construcción de centros de datos y el continuo dominio de las motocicletas impulsan los volúmenes. El mercado de lubricantes de Asia Pacífico se beneficia directamente de las instalaciones de ExxonMobil en Maharashtra, cuya entrada en operación está programada para 2025, añadiendo suministro de grado premium y profundizando el contenido local.

Japón y Corea del Sur muestran una modesta disminución de volumen, pero ofrecen márgenes elevados a través de líneas especializadas de sintéticos y grasas. Los refinadores coreanos, como SK Enmove y GS Caltex, informan regularmente que sus divisiones de lubricantes contribuyen con una proporción desproporcionada de las ganancias corporativas. Indonesia y Tailandia ocupan el nivel intermedio, donde los centros de producción automotriz y la extracción de recursos garantizan una demanda base, y los gobiernos promueven el mezclado local para el desarrollo económico. La industria del aceite de palma de Malasia la posiciona para escalar las bases de aceite de origen biológico, mientras que Vietnam y Filipinas abren zonas industriales que requieren un suministro confiable, pero aún dependen de las importaciones para los productos premium.

Panorama Competitivo

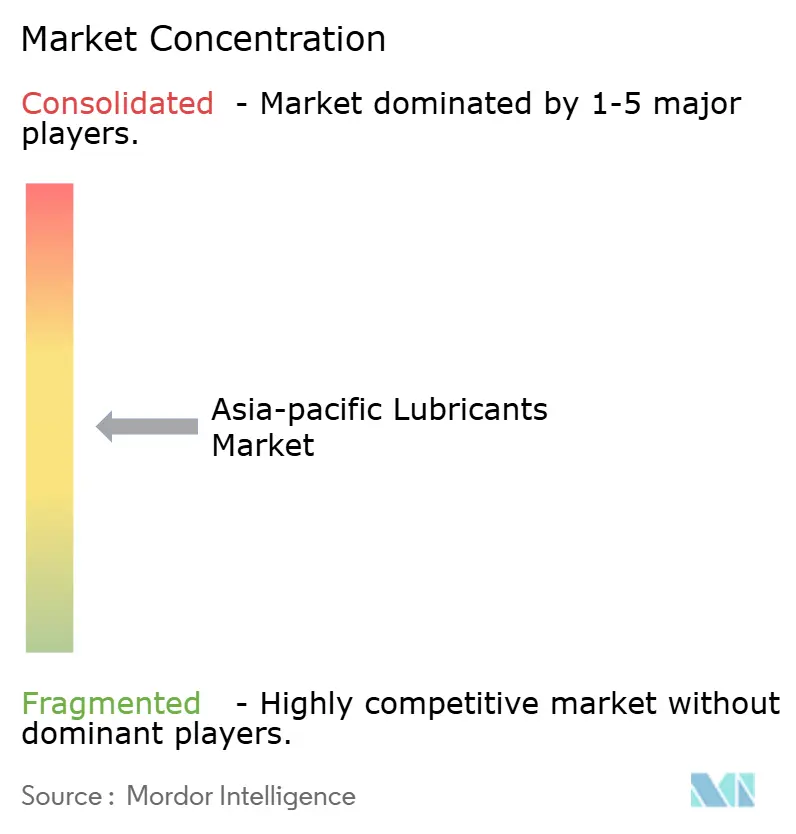

El mercado está moderadamente fragmentado, lo que permite a los mezcladores regionales competir mediante ventajas en costos y distribución. Las grandes compañías globales, los refinadores regionales y cientos de mezcladores nacionales compiten por volumen en un mercado que aún depende de los aceites minerales, pero valora las mejoras tecnológicas. Los líderes regionales explotan la proximidad en costos y canales de distribución. La innovación en espacios sin explotar se enfoca en la tribología con nanoaditivos, los ésteres biodegradables y el monitoreo de condiciones basado en la nube. Los registros de patentes de Japón y Corea del Sur indican un aumento en la química de dispersión de disulfuro de molibdeno y ésteres de boro. Las empresas más pequeñas de Tailandia se asocian con universidades locales para desarrollar aceites de procesamiento de caucho a partir de aceite de cocina usado. A medida que el crecimiento en volumen se estabiliza, la diferenciación se desplaza de los litros vendidos al rendimiento por litro, elevando las barreras de entrada y moderando la competencia de precios en los segmentos premium del mercado de lubricantes de Asia Pacífico.

Líderes de la Industria de Lubricantes de Asia Pacífico

Shell plc

Sinopec (China Petrochemical Corporation)

ExxonMobil Corporation

BP plc (Castrol)

ENEOS Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP plc (Castrol) inició la desinversión de su unidad Castrol, valorada en cerca de USD 10 mil millones, en el marco de un programa más amplio de venta de activos por USD 20 mil millones destinado a financiar proyectos upstream.

- Enero de 2025: Indian Oil Corporation Limited inició las pruebas piloto en su complejo de lubricantes Manali de 672 TMTPA, con el objetivo de producir grasas ecológicas, fluidos de frenos y fluido de escape diésel.

Alcance del Informe del Mercado de Lubricantes de Asia Pacífico

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Origen Biológico |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Base de Aceite | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Origen Biológico | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de volumen para 2026 del mercado de lubricantes de Asia Pacífico?

Se proyecta que el mercado alcanzará 22,06 mil millones de litros en 2026, respaldado por la demanda industrial y fuera de carretera que compensa los volúmenes más débiles del segmento de automóviles de pasajeros.

¿Qué país está expandiendo la demanda de lubricantes más rápidamente?

Se espera que India registre una CAGR del 3,02% hasta 2031, impulsada por proyectos de infraestructura y una creciente flota de vehículos comerciales.

¿Cómo influyen las regulaciones de eficiencia de combustible en las formulaciones de lubricantes?

Las normas China VI-b e India CAFÉ III impulsan a los OEMs hacia sintéticos de baja viscosidad como el 0W-20 y el 5W-30, acelerando la cuota sintética en la demanda global.

¿Por qué son importantes las aplicaciones fuera de carretera para los proveedores?

Los equipos de construcción, minería y agricultura requieren fluidos de alto rendimiento y resisten la electrificación, proporcionando salidas estables y de alto volumen incluso a medida que aumenta la electrificación de los automóviles.

¿Son los lubricantes biodegradables una oportunidad significativa?

Si bien siguen siendo un nicho, las regulaciones ambientales más estrictas en puertos y plantas hidroeléctricas están creando nichos de demanda premium para ésteres biodegradables con un sólido potencial de crecimiento.

¿Qué tan concentrado es el poder de los proveedores en la región?

El mercado está moderadamente fragmentado, lo que permite a los mezcladores regionales competir mediante ventajas en costos y distribución.

Última actualización de la página el: