Tamaño y participación del mercado de botellas y envases plásticos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 29.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 36.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de botellas y envases plásticos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de botellas y envases plásticos de Asia Pacífico se situó en USD 29,56 mil millones en 2025 y se prevé que alcance los USD 36,87 mil millones en 2030, avanzando a una CAGR del 4,52%. El impulso proviene de una clase media en crecimiento, una rápida penetración del comercio electrónico y políticas gubernamentales que recompensan la adopción de contenido reciclado. Los productores de bebidas continúan favoreciendo el PET liviano, los fabricantes farmacéuticos están migrando hacia PP moldeado con precisión, y los propietarios de marcas invierten en formatos rellenables para cumplir con los compromisos de sostenibilidad para 2030. Al mismo tiempo, las fluctuaciones en el precio de las resinas vinculadas a la volatilidad del petróleo crudo incentivan a los transformadores a cubrir la exposición a las materias primas mediante un mayor uso de rPET y reciclado de HDPE. Los actores regionales también están digitalizando sus fábricas con sistemas de visión habilitados por IA que reducen las tasas de desperdicio, un movimiento que apoya tanto la eficiencia de costos como los objetivos de reducción de carbono.

Conclusiones clave del informe

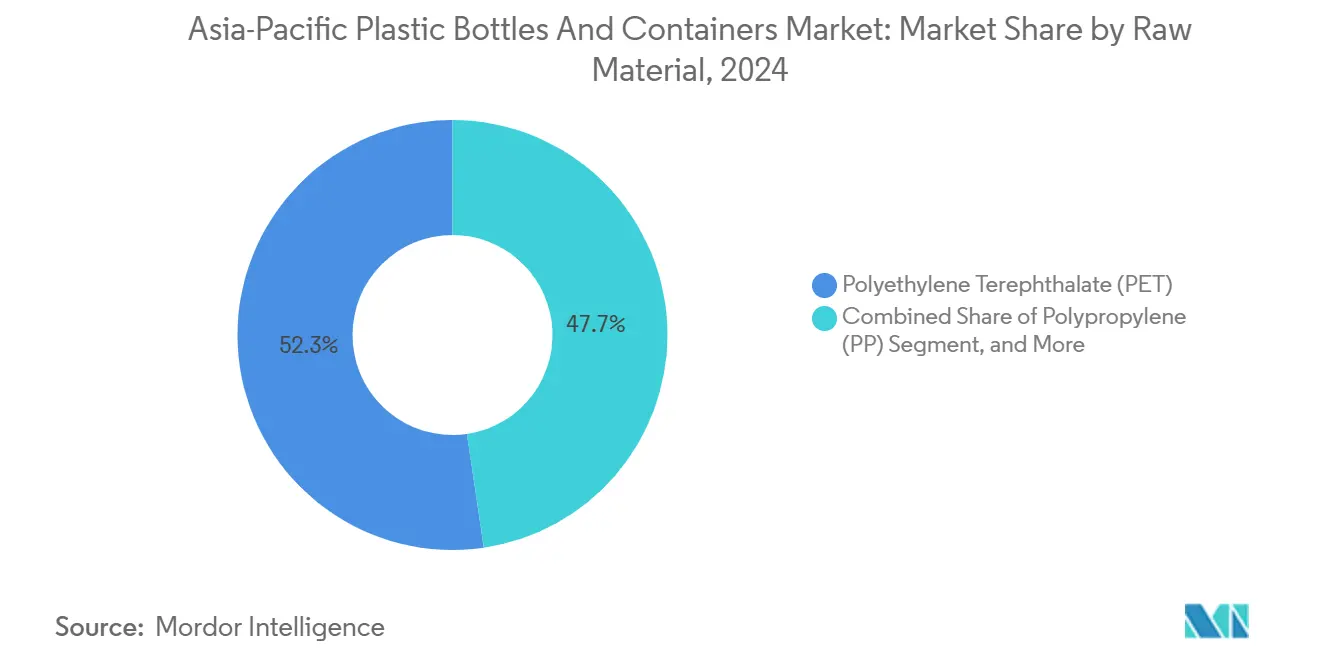

- Por materia prima, el PET representó el 52,32% de la participación del mercado de botellas y envases plásticos de Asia Pacífico en 2024, mientras que se proyecta que el PP se expanda a una CAGR del 5,11% hasta 2030.

- Por tipo de envase, las botellas representaron el 48,32% del tamaño del mercado de botellas y envases plásticos de Asia Pacífico en 2024, mientras que las ampollas y viales se perfilan para el crecimiento más rápido a una CAGR del 6,64% hasta 2030.

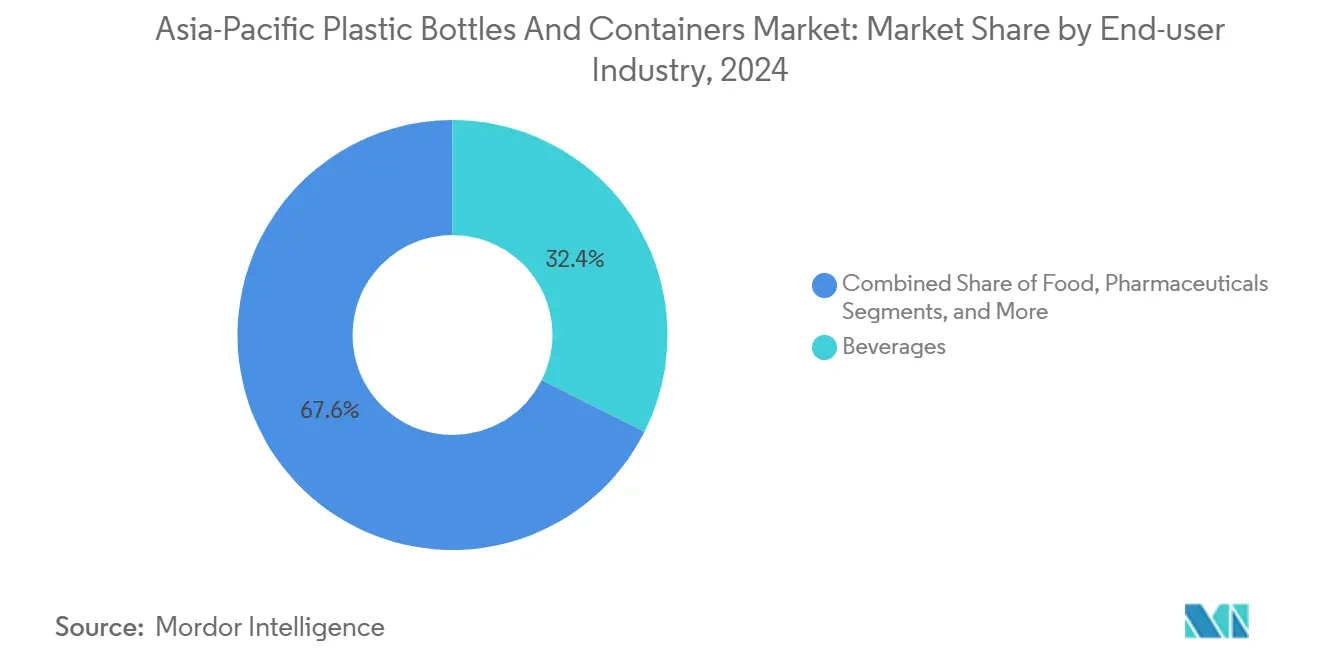

- Por usuario final, las bebidas capturaron el 32,43% de la participación del mercado de botellas y envases plásticos de Asia Pacífico en 2024; se prevé que los productos farmacéuticos se aceleren a una CAGR del 5,84% durante el mismo período.

- Por tecnología de fabricación, el moldeo por soplado por estiramiento e inyección (ISBM) dominó con una participación de ingresos del 29,89% en 2024, mientras que el moldeo por soplado por inyección (IBM) lidera el crecimiento a una CAGR del 5,22% hasta 2030.

- Por país, China contribuyó con el 22,67% del tamaño del mercado de botellas y envases plásticos de Asia Pacífico en 2024, aunque India avanza más rápido a una CAGR del 6,12% entre 2025 y 2030.

Tendencias e perspectivas del mercado de botellas y envases plásticos de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de envases ligeros y reciclables | +0.8% | Japón, Corea del Sur, efecto de contagio regional | Mediano plazo (2 a 4 años) |

| Aumento de la demanda de PET aséptico en bebidas lácteas | +0.6% | China, India, ASEAN | Corto plazo (≤ 2 años) |

| Expansión de los centros de distribución de comestibles por comercio electrónico | +0.9% | China urbana e India | Corto plazo (≤ 2 años) |

| Cuotas obligatorias de rPET en Japón | +0.4% | Japón | Mediano plazo (2 a 4 años) |

| Compromisos de marcas hacia formatos 100% rellenables | +0.5% | Marcas multinacionales en toda la región | Largo plazo (≥ 4 años) |

| IA/IoT en control de calidad de moldeo por soplado | +0.3% | China, Tailandia, Malasia | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del cambio hacia envases ligeros y reciclables

Los transformadores del mercado de botellas y envases plásticos de Asia Pacífico redujeron el uso de resina para compensar los precios al contado del HDPE que oscilaron entre USD 1.145 y 1.205 por tonelada durante 2024. ALPLA respondió duplicando su capacidad de reciclaje regional a 700.000 t, permitiendo nuevos envases de pared delgada fabricados con 100% de rPET.[1]ALPLA Group, "Corporate Facts & Figures," alpla.com Los propietarios de marcas obtienen ahorros en fletes gracias al menor peso de los envases, mientras que los reguladores ven la reducción de peso como un paso intermedio hacia la circularidad total. El software de simulación avanzado optimiza aún más la distribución del grosor de la pared y reduce los ciclos de diseño, lo que ayuda a los transformadores a defender los márgenes incluso cuando los precios de la resina virgen aumentan bruscamente.

Crecimiento en la demanda de botellas de PET aséptico para bebidas lácteas y funcionales

Las bebidas lácteas de larga vida ahora prefieren el PET frente a los envases de cartón gracias a la tecnología de barrera multicapa que protege los nutrientes sin necesidad de refrigeración. La planta aséptica de SIG de EUR 90 millones en India entró en funcionamiento en febrero de 2025, añadiendo 4.000 millones de envases de capacidad anual para abastecer a las lecherías locales. Los productores se benefician de un mayor alcance de distribución en climas cálidos, y el PET más liviano reduce los costos logísticos hasta en un 35% en comparación con el vidrio. El rápido cambio también eleva la demanda de cierres especializados con características de evidencia de manipulación indebida y absorción de oxígeno, creando ingresos incrementales para los proveedores de cierres.

Rápida expansión de los centros de distribución de comestibles por comercio electrónico

Los supermercados en línea requieren envases que soporten las líneas de recolección automatizada y, al mismo tiempo, minimicen el desperdicio de material. Los algoritmos de dimensionamiento impulsados por IA reducen el sobreempaque, recortando el uso promedio de plástico en un 10% por pedido y disminuyendo las tasas de daño. La inversión de Amazon de USD 7,7 millones en tecnología de clasificación robótica subraya la necesidad de envases de un solo material que circulen de manera eficiente en las cadenas de reciclaje. Esta dinámica obliga a los transformadores a diseñar botellas de PET y HDPE con geometrías rígidas compatibles con pinzas robóticas, mientras imprimen códigos QR escaneables para mayor precisión en el inventario.

Cuotas obligatorias de rPET bajo la Ley de Reciclaje de Envases y Embalajes de Japón

La legislación ahora obliga a los embotelladores de bebidas japoneses a incluir un contenido reciclado mínimo: 10% en 2025, con un aumento al 25% para 2030, creando una demanda garantizada de escamas de rPET aptas para contacto con alimentos. Toray y SK Chemicals firmaron acuerdos de suministro plurianuales para asegurar la materia prima, impulsando las inversiones en reciclaje regional por encima de USD 250 millones desde 2024. Los países vecinos se benefician a medida que el excedente de escamas de alta calidad fluye hacia Japón, elevando los precios y mejorando la economía de la recolección en toda la ASEAN.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones de plásticos de un solo uso en la ASEAN | −0.7% | Tailandia, Malasia, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Volatilidad en el precio de la resina virgen | −0.5% | Economías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Oferta limitada de escamas de rPET aptas para contacto con alimentos | −0.4% | China, India, Japón | Mediano plazo (2 a 4 años) |

| Cambio del consumidor hacia el aluminio y el papel | −0.3% | Segmentos premium en Japón y Australia | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de plásticos de un solo uso en los mercados de la ASEAN

La prohibición gradual de Tailandia sobre ciertos sachets de plástico y las normas más estrictas de Malasia sobre importaciones de residuos obligan a los transformadores a rediseñar sus carteras o perder espacio en los estantes. Los breves plazos de cumplimiento elevan los costos de utillaje y complican las estrategias de abastecimiento regional. Las multinacionales mitigan el riesgo estandarizando diseños de botellas de PET que califican para exenciones de reciclaje locales, mientras que las empresas más pequeñas enfrentan presión sobre los márgenes por las costosas sustituciones de materiales.

Volatilidad en el precio de la resina virgen vinculada a las fluctuaciones del petróleo crudo

Los costos al contado del HDPE y el PET se movieron en una banda de USD 60 por tonelada durante 2024, perturbando la planificación presupuestaria y comprimiendo los márgenes de los procesadores. Los actores integrados con activos de resina aguas arriba absorben los choques, pero los transformadores independientes recurren a contratos basados en fórmulas indexados a los índices Platts. La incertidumbre acelera la adquisición de materias primas recicladas, aunque la escasa oferta de balas limita el potencial de sustitución inmediata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por materia prima: Predominio del PET frente al potencial alcista del PP

El PET representó el 52,32% de la participación del mercado de botellas y envases plásticos de Asia Pacífico en 2024, respaldado por las aplicaciones en bebidas y una cadena de suministro de rPET en expansión. La claridad del material, su rendimiento como barrera y las redes de recolección consolidadas lo mantienen a la vanguardia incluso cuando los precios de la resina virgen fluctúan. Se proyecta que el segmento crecerá de manera sostenida, apoyado por la inversión de SK Chemicals de USD 98,4 millones en PET reciclado, que añade 120.000 t de capacidad anual. El PP, aunque de menor volumen, está creciendo a una CAGR del 5,11% impulsado por la demanda farmacéutica y cosmética que valora su resistencia química. Cada nuevo vial médico de PP desplaza al vidrio, reduciendo las tasas de rotura y el peso de la cadena de frío.

Los transformadores también exploran PE de base biológica y materias primas recicladas químicamente para asegurar el futuro de sus carteras. El HDPE sigue siendo indispensable para los limpiadores domésticos, con proveedores como KEYUAN que destacan su durabilidad en entornos cáusticos. El LDPE y los copolímeros especiales sirven para cierres y frascos con cuentagotas de nicho, aunque su contribución en volumen es menor. Las elecciones de materiales, por tanto, equilibran el costo, la aceptación regulatoria y el rendimiento a medida que las métricas de sostenibilidad ganan protagonismo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: Las botellas siguen liderando mientras los viales se disparan

Las botellas representaron el 48,32% del tamaño del mercado de botellas y envases plásticos de Asia Pacífico en 2024, gracias a su ubicuidad en bebidas, aceites comestibles y cuidado personal. La reducción de peso ha llevado el peso promedio de la botella de PET de 500 ml a 17 g en China, ahorrando resina y costos de transporte. Sin embargo, los viales y ampollas farmacéuticos especializados avanzan más rápido a una CAGR del 6,64%, respaldados por inversiones en llenado y acabado de vacunas y una creciente producción de biológicos. La adquisición de Bormioli Pharma por parte de Gerresheimer en diciembre de 2024 fortalece su presencia en viales y abre oportunidades de venta cruzada hacia plantas de inyectables asiáticas.[2]Gerresheimer AG, "Adquisición de Bormioli Pharma," gerresheimer.com

Los frascos y bidones atienden a la cosmética premium, donde el PET de pared gruesa transmite una estética similar al vidrio sin riesgo de rotura. Los bidones de plástico (jerricanes) siguen siendo esenciales para los agroquímicos y lubricantes, con grados de HDPE certificados por la ONU que garantizan un transporte hermético. Formas de nicho como las estructuras colapsables de bolsa dentro de botella aparecen en lanzamientos de bebidas funcionales, señalando una innovación continua.

Por industria de usuario final: Las bebidas anclan, los productos farmacéuticos se aceleran

Las bebidas contribuyeron con el 32,43% de los ingresos de 2024, reforzando la centralidad del PET en el mercado de botellas y envases plásticos de Asia Pacífico. Las marcas de agua con y sin gas invierten en diseños de tapas atadas que cumplen con las normas de la Unión Europea, ya adoptadas voluntariamente por los exportadores de la ASEAN, lo que aumenta la reciclabilidad. Los productos farmacéuticos, sin embargo, exhiben la trayectoria más sólida a una CAGR del 5,84% hasta 2030, a medida que los gobiernos amplían la cobertura universal de salud y las canalizaciones de biológicos. Las líneas asépticas de SIG permiten bebidas nutritivas lácteas de larga vida que difuminan las categorías y capturan valor tanto en los canales farmacéuticos como en los de bebidas.

Los procesadores de alimentos requieren frascos barrera para salsas y condimentos, mientras que las marcas de cosméticos apuestan por contenido PCR para alinearse con los objetivos ESG corporativos. Los productos químicos industriales completan la demanda con bidones de HDPE que cumplen con las normas de mercancías peligrosas. La diversificación del uso final, por tanto, amortigua al sector frente a las caídas en una sola categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de fabricación: Escala del ISBM frente a la precisión del IBM

El ISBM representó el 29,89% de la producción de 2024, favorecido por la producción de botellas a alta velocidad que logra una excelente distribución del material. Los hornos energéticamente eficientes y la orientación biaxial reducen aún más los tiempos de ciclo, manteniendo el dominio en el mercado de botellas y envases plásticos de Asia Pacífico. El IBM, aunque de menor volumen, supera el crecimiento general a una CAGR del 5,22%, dada su aptitud para envases pequeños de alta tolerancia requeridos por medicamentos inyectables y sueros premium.

El moldeo por soplado por extrusión suministra mayores volúmenes para productos químicos domésticos e industriales, donde las paredes gruesas y los mangos son prioridades, mientras que el moldeo por compresión cubre aplicaciones selectas de tapas. Los sistemas de control de bucle cerrado habilitados por IA ahora se instalan en todas las plataformas, con transformadores que reportan reducciones de desperdicio de hasta el 30% en el primer año de implementación.

Análisis geográfico

China representó el 22,67% del tamaño del mercado de botellas y envases plásticos de Asia Pacífico en 2024, respaldada por una vasta demanda de envasadores e integrada producción de resina. Los recicladores domésticos recolectaron 3,9 millones de t de botellas de PET en el mismo año, abasteciendo tanto a los mercados de pellets locales como de exportación. Sin embargo, la volatilidad de precios —oscilaciones al contado del HDPE de USD 60 por t en seis meses— incentiva a los propietarios de marcas a diversificar las fuentes de resina para proteger los márgenes.

India es la que más rápido crece, con una proyección de CAGR del 6,12% hasta 2030 impulsada por la urbanización y un floreciente sector de exportaciones farmacéuticas. La planta aséptica nueva de SIG cerca de Ahmedabad añade 4.000 millones de envases a la capacidad doméstica, permitiendo a las lecherías locales pasar de bolsas a botellas de PET.[3]SIG Combibloc Group AG, "SIG inaugura nueva planta en India," sig.biz Los incentivos gubernamentales vinculados a la producción también inclinan la balanza de inversión hacia la fabricación doméstica, reduciendo la dependencia de las importaciones.

Japón y Corea del Sur marcan el tono regulatorio de la región. Las cuotas de rPET de Japón obligan a los envasadores a asegurar contratos de escamas a largo plazo, mientras que Corea del Sur ha elevado el contenido reciclado obligatorio en botellas de PET al 10% a partir de 2025. Australia enfatiza los esquemas de depósito y devolución que empujan las tasas de recuperación de PET por encima del 70%, mientras que los mercados de la ASEAN equilibran las ambiciones de crecimiento con las prohibiciones de ciertos artículos de un solo uso. En conjunto, estos diversos marcos normativos exigen cadenas de suministro ágiles capaces de alternar entre materias primas recicladas y vírgenes, manteniendo al mismo tiempo la competitividad en costos.

Panorama competitivo

La competencia regional es moderada, con los cinco principales transformadores estimados en aproximadamente un 35% de participación combinada, dejando espacio para especialistas de nicho. Amcor completó su fusión con Berry Global en febrero de 2025, creando un líder en envases de USD 24 mil millones con mayor presencia asiática y mayores capacidades de rPET. ALPLA invierte fuertemente en reciclaje de circuito cerrado, con el objetivo de alcanzar una capacidad de 700.000 t para 2030 para asegurar la materia prima para los clientes de marca que persiguen objetivos de PCR del 30%.

Mauser amplió el envase industrial rígido adquiriendo Consolidated Container en 2025, reforzando su cartera de tambores e IBC certificados por la ONU. La adquisición de Bormioli Pharma por parte de Gerresheimer en 2024 refuerza el suministro de viales de alta precisión para plantas de inyectables asiáticas. SK Chemicals se diferencia con PET reciclado químicamente que cumple con las normas de contacto con alimentos, posicionándose como socio estratégico de resina para transformadores que carecen de integración aguas arriba.

La innovación se centra en la circularidad y la digitalización. Los transformadores instalan sistemas de visión por IA que detectan microdefectos en preformas, reduciendo el desperdicio y el consumo de energía. Los propietarios de marcas pilotan estaciones de recarga en Corea del Sur y Japón, impulsando el desarrollo de grados de PET duraderos. Los avances en ciencias de los materiales —como los monómeros despolimerizados para el reciclaje infinito del PET— están ganando terreno a medida que caen los costos de capital. En conjunto, estos movimientos señalan un giro estratégico del puro crecimiento en volumen hacia una producción de valor añadido y sostenible en el mercado de botellas y envases plásticos de Asia Pacífico.

Líderes de la industria de botellas y envases plásticos de Asia Pacífico

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Silgan Holdings Inc.

Pact Group Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: SIG inauguró una planta de envases asépticos de EUR 90 millones en India para abastecer a los envasadores de productos lácteos y bebidas funcionales.

- Febrero de 2025: Mauser Packaging Solutions adquirió Consolidated Container Company, ampliando su presencia en envases rígidos.

- Febrero de 2025: Amcor completó su fusión con Berry Global, formando un grupo global de envases de USD 24 mil millones.

- Enero de 2025: ALPLA inauguró una nueva instalación de moldeo por soplado en Tailandia para satisfacer la demanda del Sudeste Asiático.

Alcance del informe del mercado de botellas y envases plásticos de Asia Pacífico

Para este estudio, las botellas se definen como envases plásticos rígidos con una tapa de apertura media o una interfaz de dosificación (como cuentagotas, boquillas, bombas, pulverizadores, etc.) que el fabricante utiliza principalmente para envasar productos fluidos. Los envases se definen como recipientes plásticos rígidos que solo tienen una tapa o cierre abierto para su dispensación y que, por lo general, contienen cantidades muy elevadas o muy mínimas de producto (frascos, bidones, cubos/baldes, cajas, galones, tinas, etc.) y se consideran en esta categoría. A diferencia de las botellas, los envases clasificados en esta sección son, en la mayoría de los casos, reutilizables y tienen una alta demanda del mercado de postventa en comparación con la demanda o el consumo por parte de los fabricantes.

El alcance se limita a la demanda B2B. Las estimaciones excluyen el peso del contenido envasado dentro de las botellas y envases plásticos.

El mercado de botellas y envases plásticos de Asia Pacífico está segmentado por materias primas (tereftalato de polietileno (PET), polipropileno (PP), polietileno de baja densidad (LDPE), polietileno de alta densidad (HDPE), otras materias primas), sector de usuario final (bebidas [agua embotellada, bebidas carbonatadas, lácteas y funcionales, otras bebidas], alimentos, cosméticos, productos farmacéuticos, cuidado del hogar, otros sectores de usuario final), por país (China, India, Japón, Australia y Nueva Zelanda, Sudeste Asiático y Resto de Asia Pacífico). El informe ofrece pronósticos de mercado y tamaño en volumen (toneladas métricas) y valor (USD) para todos los segmentos anteriores.

| Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidad (HDPE) |

| Polipropileno (PP) |

| Polietileno de Baja Densidad (LDPE) |

| Materiales de base biológica y compostables |

| Botellas |

| Frascos y bidones |

| Bidones de plástico (jerricanes) |

| Ampollas y viales |

| Otros tipos de envase |

| Bebidas | Agua embotellada |

| Bebidas carbonatadas | |

| Bebidas lácteas y funcionales | |

| Bebidas alcohólicas | |

| Alimentos | |

| Productos farmacéuticos | |

| Cosméticos y cuidado personal | |

| Productos químicos industriales | |

| Otras industrias de usuario final |

| Moldeo por soplado por extrusión |

| Moldeo por soplado por estiramiento e inyección |

| Moldeo por soplado por inyección |

| Moldeo por soplado por compresión |

| Otras tecnologías de fabricación |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Malasia |

| Resto de Asia Pacífico |

| Por materia prima | Tereftalato de Polietileno (PET) | |

| Polietileno de Alta Densidad (HDPE) | ||

| Polipropileno (PP) | ||

| Polietileno de Baja Densidad (LDPE) | ||

| Materiales de base biológica y compostables | ||

| Por tipo de envase | Botellas | |

| Frascos y bidones | ||

| Bidones de plástico (jerricanes) | ||

| Ampollas y viales | ||

| Otros tipos de envase | ||

| Por industria de usuario final | Bebidas | Agua embotellada |

| Bebidas carbonatadas | ||

| Bebidas lácteas y funcionales | ||

| Bebidas alcohólicas | ||

| Alimentos | ||

| Productos farmacéuticos | ||

| Cosméticos y cuidado personal | ||

| Productos químicos industriales | ||

| Otras industrias de usuario final | ||

| Por tecnología de fabricación | Moldeo por soplado por extrusión | |

| Moldeo por soplado por estiramiento e inyección | ||

| Moldeo por soplado por inyección | ||

| Moldeo por soplado por compresión | ||

| Otras tecnologías de fabricación | ||

| Por país | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de botellas y envases plásticos de Asia Pacífico en 2025?

El mercado está valorado en USD 29,56 mil millones en 2025.

¿Cuál es la CAGR proyectada para la demanda de botellas plásticas en Asia Pacífico hasta 2030?

Se prevé que el mercado global se expanda a una CAGR del 4,52% entre 2025 y 2030.

¿Qué material lidera el consumo entre los transformadores de envases de Asia Pacífico?

El PET sigue siendo dominante con una participación del 52,32% en 2024, sostenida por la demanda de bebidas y las cadenas de reciclaje maduras.

¿Por qué India es el mercado regional de más rápido crecimiento?

La creciente urbanización, una sólida base exportadora farmacéutica y la nueva capacidad de llenado aséptico impulsan el crecimiento de India a una CAGR del 6,12% hasta 2030.

¿Cómo están respondiendo los transformadores a los mandatos regulatorios de contenido reciclado?

Están invirtiendo en capacidad de PET reciclado (rPET), firmando acuerdos de suministro de escamas a largo plazo y reduciendo el peso de los diseños de botellas existentes para disminuir el uso de resina virgen.

¿Qué tendencia tecnológica impulsa más la eficiencia de fabricación?

La detección de defectos en línea habilitada por IA reduce el desperdicio hasta en un 30% y disminuye el consumo de energía, mejorando tanto el costo como el rendimiento de sostenibilidad.

Última actualización de la página el: