Tamaño y participación del mercado europeo de botellas y envases de plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

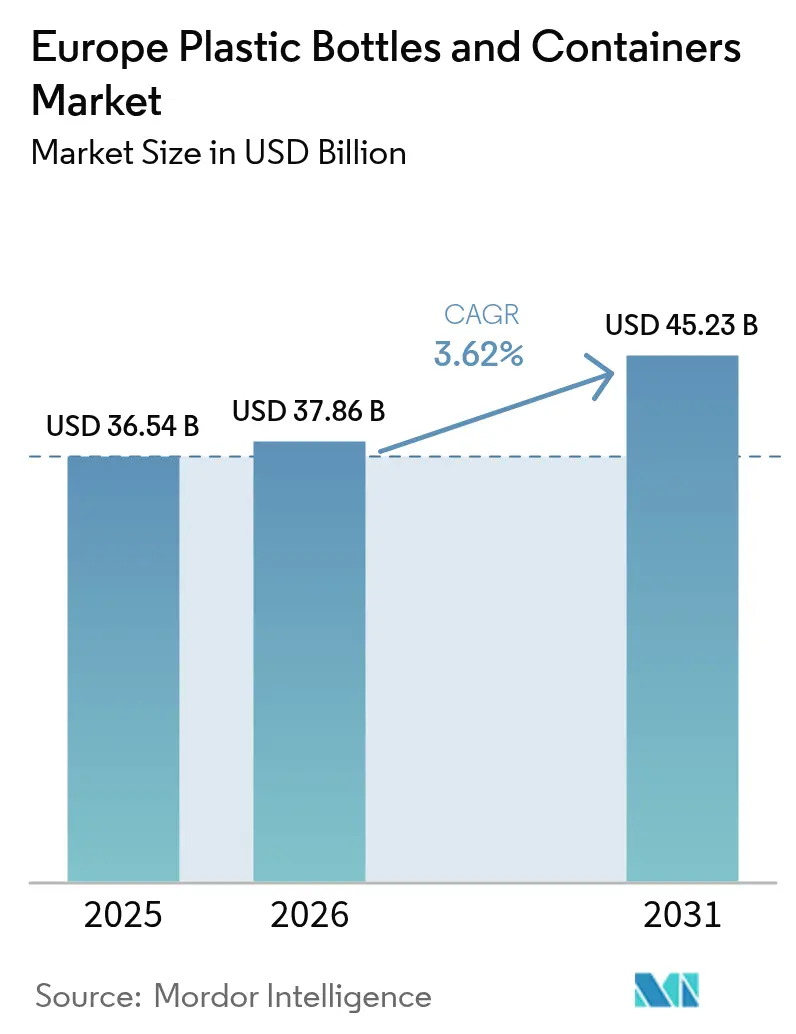

| Tamaño del mercado en el año base (2025) | 36.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de botellas y envases de plástico por Mordor Intelligence

Se espera que el tamaño del mercado europeo de botellas y envases de plástico crezca de 36.540 millones de USD en 2025 a 37.860 millones de USD en 2026 y se prevé que alcance los 45.230 millones de USD en 2031 con una CAGR del 3,62% entre 2026 y 2031. El crecimiento proviene menos de la expansión pura de volumen y más de la alineación regulatoria, la adopción de contenido reciclado y las ampliaciones de capacidad de llenado y acabado farmacéutico.[1]Comisión Europea, "Plásticos de un solo uso," environment.ec.europa.eu El endurecimiento de las normas en virtud del Reglamento de envases y residuos de envases (PPWR) y la Directiva sobre plásticos de un solo uso están acelerando el diseño orientado al reciclaje, la conversión a materiales monomateriales y las estrategias de adquisición de PCR combinado. Por el lado de la oferta, las cadenas integradas de resina a reciclaje mitigan la volatilidad de las materias primas, mientras que los programas de reducción de peso y marcado digital reducen los costes logísticos y mejoran los rendimientos de clasificación en la cadena descendente. El impulso de fusiones y adquisiciones, destacado por la adquisición en 2024 de la unidad rígida de Berry por parte de Amcor, confirma que la escala es cada vez más crítica para financiar la construcción de plantas de reciclaje químico y cumplir con los mandatos de contenido reciclado.

Conclusiones clave del informe

- Por material, el PET representó el 51,04% de la participación del mercado europeo de botellas y envases de plástico en 2025, y se prevé que los bioplásticos crezcan a una CAGR del 4,78% entre 2026 y 2031.

- Por tipo de envase, las botellas representaron el 48,26% del tamaño del mercado europeo de botellas y envases de plástico en 2025, y se proyecta que las ampollas y viales registren una CAGR del 4,63% hasta 2031.

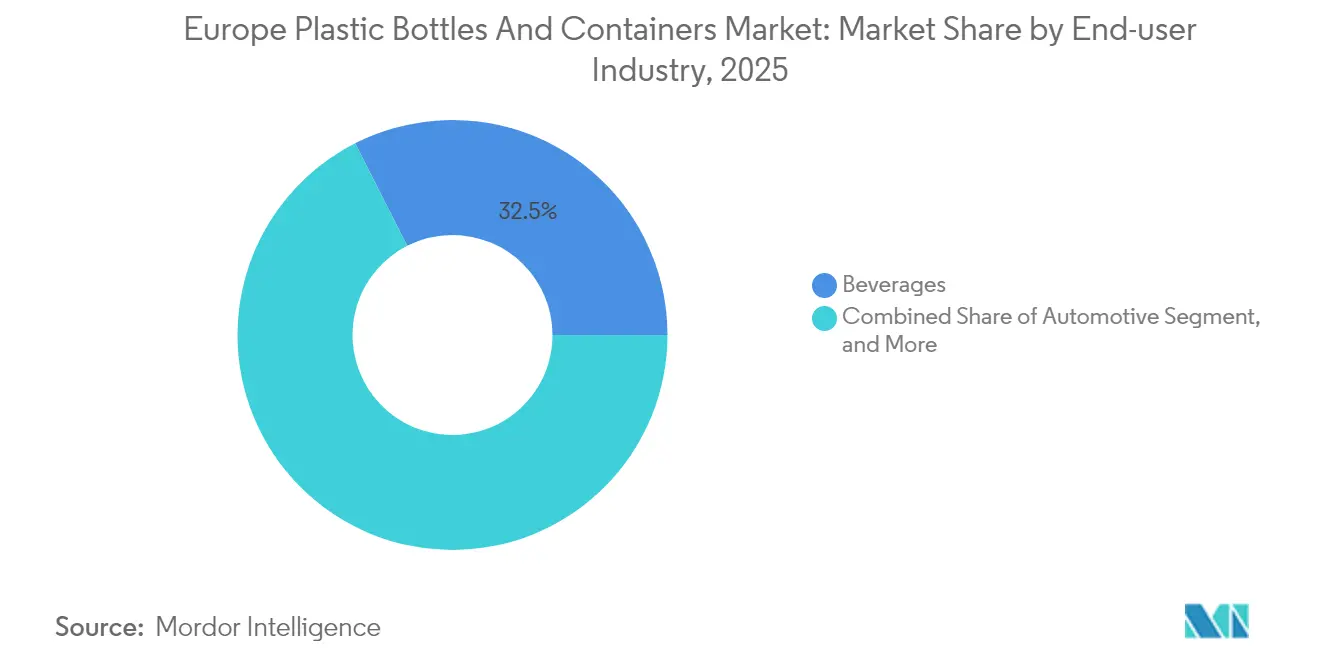

- Por usuario final, las bebidas controlaron el 32,48% de la cuota de ingresos en 2025; los productos farmacéuticos avanzan a una CAGR del 4,45% hasta 2031.

- Por tecnología de fabricación, el moldeo por inyección y estirado-soplado lideró con una participación del 29,54% en 2025; el moldeo por inyección y soplado muestra la perspectiva de CAGR más rápida del 5,05%.

- Por país, el Reino Unido representó el 22,46% de la participación en 2025, mientras que Polonia está preparada para expandirse a una CAGR del 5,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de botellas y envases de plástico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de agua embotellada y bebidas para llevar | +0.8% | Global, más fuerte en el sur de Europa | Mediano plazo (2-4 años) |

| El comercio electrónico impulsa envases duraderos y resistentes a fugas | +0.6% | Pan-europeo, centros urbanos | Corto plazo (≤ 2 años) |

| Iniciativas de reducción de peso para reducir los costes logísticos | +0.4% | En toda la UE, centros logísticos | Mediano plazo (2-4 años) |

| Cambio de marca hacia envases monomateriales para facilitar el reciclaje | +0.7% | Mercados principales de la UE | Largo plazo (≥ 4 años) |

| Aumento de los contratos de compra de reciclaje químico para PCR de grado alimentario | +0.5% | Alemania, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Adopción temprana del marcado digital que permite la clasificación de alta velocidad | +0.3% | Norte de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de agua embotellada y bebidas para llevar

El repunte del turismo en el sur de Europa, combinado con una mayor conciencia sanitaria, está elevando el consumo per cápita de agua embotellada y bebidas funcionales. Los propietarios de marcas responden con PET con barrera mejorada y tapones ligeros que conservan la carbonatación y el sabor. Nestlé redujo el uso de resina manteniendo intacta la resistencia a la carga superior, lo que demuestra que el crecimiento en volumen puede coexistir con los objetivos de sostenibilidad.[2]Nestlé, "Envases," nestle.com Las marcas de nutrición deportiva también están migrando hacia perfiles de botellas ergonómicos que facilitan el uso con una sola mano durante la actividad, elevando el valor por envase. A medida que las aguas premium migran al PET reciclado, los convertidores con líneas de r-PET de grado alimentario obtienen una ventaja en márgenes, lo que refuerza las inversiones en circuitos de materiales en el mercado europeo de botellas y envases de plástico.

El comercio electrónico impulsa envases duraderos y resistentes a fugas

El crecimiento de los envíos de paquetes está redefiniendo los umbrales de rendimiento de los envases rígidos. El despliegue de taquillas fuera del hogar de InPost por 600 millones de EUR activa la demanda de envases de formatos que puedan resistir los impactos de las cintas transportadoras y las variaciones de temperatura. Los actores de belleza y cuidado personal ahora especifican cierres resistentes a manipulaciones y a prueba de niños para envíos directos al consumidor. Los modelos de suscripción estimulan arquitecturas de botellas listas para rellenar que equilibran la durabilidad con la minimización de materiales. El cumplimiento automatizado favorece la estandarización dimensional, lo que lleva a los convertidores a armonizar los acabados de cuello en todas las referencias. Estas necesidades refuerzan el giro del mercado europeo de botellas y envases de plástico hacia diseños de mayor especificación y optimizados para el comercio electrónico.

Iniciativas de reducción de peso para reducir los costes logísticos

La inflación en el coste de las resinas y la exposición a los gravámenes climáticos animan a los propietarios de marcas a reducir los pesos en gramos. Las operaciones europeas de Coca-Cola evitaron el uso de 6.800 toneladas de polímeros al año refinando la geometría de las preformas. El bidón de galón con nervaduras de refuerzo de Graham Packaging redujo el peso en un 11% mientras cumplía las normas de prueba de caída. Las mejoras en el control de procesos en el moldeo por inyección y estirado-soplado permiten paredes más delgadas sin comprometer la integridad de la barrera. Los ahorros acumulados se traducen en menores emisiones de transporte y menores cargas por impuesto de carbono, consolidando la reducción de peso como un elemento estructural dentro del mercado europeo de botellas y envases de plástico.

Cambio de marca hacia envases monomateriales para facilitar el reciclaje

Los umbrales de contenido reciclado impuestos por la UE impulsan a las marcas a eliminar los laminados multicapa. L'Oréal está sustituyendo las etiquetas adhesivas por decoración de impresión de chorro de tinta directa para mantener los envases completos en una sola familia de polímeros. Los cambios exigen químicas alternativas de barrera de oxígeno y tintas UV que no perjudiquen el reciclado de grado alimentario. La certificación conforme a EN 13432 o ISO 14855 orienta la adopción de polímeros compostables para aplicaciones seleccionadas. La transición recompensa a las empresas que poseen patentes de revestimiento por extrusión o de tapas monomateriales, reforzando la inversión tecnológica en el mercado europeo de botellas y envases de plástico.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de las regulaciones contra los plásticos de un solo uso | -0.9% | En toda la UE, más estrictas en el norte de Europa | Corto plazo (≤ 2 años) |

| Volatilidad de las materias primas que infla los precios de la resina virgen | -0.6% | Global, centros de fabricación de la UE | Mediano plazo (2-4 años) |

| Objetivos obligatorios de contenido reciclado que elevan los costes de cumplimiento | -0.4% | Mercados principales de la UE | Mediano plazo (2-4 años) |

| Proyectos piloto de estaciones de recarga de minoristas que canibalizan los volúmenes de uso único | -0.3% | Centros urbanos, cadenas progresistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las regulaciones contra los plásticos de un solo uso

La transposición de la Directiva sobre plásticos de un solo uso por parte de los Estados miembros impulsa revisiones rápidas del diseño. Polonia estableció requisitos de r-PET del 25% para 2025 con multas de hasta 500.000 PLN por incumplimiento, lo que lleva a los convertidores a certificar las cadenas de suministro con rapidez. Las normas de tapones adheridos vigentes a partir de julio de 2024 obligan a rediseñar los acabados de cuello y a crear nuevas herramientas de bisagras. Las tasas de Responsabilidad Ampliada del Productor, indexadas a las puntuaciones de reciclabilidad, alteran la rentabilidad de las referencias y favorecen a las empresas con sistemas de circuito cerrado. Las eliminaciones progresivas de PFAS requieren nuevas tecnologías de barrera, elevando el gasto en I+D en el mercado europeo de botellas y envases de plástico.

Volatilidad de las materias primas que infla los precios de la resina virgen

Las disrupciones en las rutas de transporte marítimo y las paradas petroquímicas elevaron los precios europeos del PET por encima de 900 EUR por tonelada en 2025. Los convertidores más pequeños que carecen de cobertura tienen dificultades para trasladar los aumentos repentinos a los clientes. Las primas del PET reciclado también fluctúan en función de los rendimientos de recogida, añadiendo incertidumbre presupuestaria. Las operaciones intensivas en energía están expuestas a las oscilaciones del precio del gas, aunque algunas plantas reciben ayuda estatal en el marco de programas de alivio del coste energético, como se observó con KGL S.A. en 2024. La volatilidad orienta las adquisiciones hacia contratos de compra a largo plazo y el reciclaje integrado, dando forma a las estrategias de gestión de riesgos en el mercado europeo de botellas y envases de plástico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el PET mantiene una ventaja mientras los bioplásticos se aceleran

El PET capturó el 51,04% de la participación del mercado europeo de botellas y envases de plástico en 2025 gracias a su claridad, rendimiento de barrera frente a gases y los circuitos de recogida de botella a botella ya establecidos. Los propietarios de marcas continúan especificando r-PET de grado alimentario para bebidas y productos farmacéuticos orales, ya que permite la incorporación de PCR conforme a niveles más bajos de riesgo. El polietileno de alta densidad apoya las líneas de agroquímicos y cuidado personal que priorizan la resistencia química, mientras que el polipropileno sirve para salsas de llenado en caliente y formatos esterilizados de contacto con medicamentos. Las propiedades de compresión flexible del polietileno de baja densidad le otorgan un nicho en tubos cosméticos, aunque las bajas tasas de reciclaje restringen su alcance.

Los bioplásticos, aunque representan solo una fracción de un solo dígito del mercado europeo de botellas y envases de plástico, se están expandiendo a una CAGR del 4,78% hasta 2031. Productores como Greiner Packaging han iniciado pruebas de PET de base biológica que prometen reducir la huella de carbono sin comprometer la compatibilidad con la cadena de suministro. Las adiciones de capacidad siguen siendo modestas, manteniendo los precios por encima de las resinas de base petrolífera. No obstante, las líneas de cosméticos premium y bebidas funcionales aceptan la prima para señalar liderazgo ambiental, lo que garantiza que la industria europea de botellas y envases de plástico comience a acomodar volúmenes de biocontenido mixto en los flujos de producción convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: las botellas dominan mientras las ampollas repuntan

Las botellas representaron el 48,26% del tamaño del mercado europeo de botellas y envases de plástico en 2025, abarcando desde unidades de agua de 250 mililitros hasta envases de aceite comestible de cinco litros. La estandarización de formatos permite a los convertidores cambiar entre acabados de cuello rápidamente, facilitando cambios de producción rentables. Las optimizaciones del grosor de pared y el lanzamiento de tapones adheridos alinean las botellas con los umbrales del PPWR, reforzando su primacía. Los tarros, bidones y garrafas sirven para alimentos viscosos, polvos y fluidos industriales que se benefician de diseños de boca ancha o con asa integrada, manteniendo sus cuotas estables.

Las ampollas y los viales son el tipo de envase de más rápido crecimiento con una CAGR del 4,63%, impulsadas por el canal de biológicos de Europa y la ola de inversión en llenado aséptico. La plataforma de viales de ajuste a presión de SCHOTT Pharma simplifica la compatibilidad de cierre, reduciendo el tiempo de configuración de línea para vacunas nasales. La evidencia de manipulación y la serialización de código de matriz de datos convierten estos pequeños envases en unidades de alto valor que exigen un moldeo por inyección y soplado preciso. Esta dinámica atrae a convertidores especializados que buscan márgenes premium, sosteniendo el flujo de innovación en el mercado europeo de botellas y envases de plástico.

Por usuario final: las bebidas lideran mientras los productos farmacéuticos superan

El sector de bebidas generó el 32,48% de los ingresos de 2025, beneficiándose de la producción a escala masiva y del potente marketing de marca. Los sistemas de depósito y devolución elevan las tasas de recogida, permitiendo el uso de r-PET en circuito cerrado que satisface las cuotas de contenido reciclado de forma económica. Los actores de refrescos carbonatados están probando soluciones de tapones adheridos muy por delante de los plazos legales, utilizando la adopción temprana para mejorar la imagen medioambiental de la marca.

Los envasadores farmacéuticos, aunque de menor valor hoy en día, avanzan a una CAGR del 4,45% hasta 2031. Los datos demográficos del envejecimiento, las terapias biológicas y los medicamentos personalizados requieren envases estériles, trazables y a menudo de pequeños lotes. Las jeringas precargadas y los viales especiales generan valores por unidad varias veces superiores a los de las botellas de bebidas, lo que impulsa inversiones de capacidad específicas en la industria europea de botellas y envases de plástico. Los alimentos, los cosméticos y los productos químicos del hogar completan la demanda con criterios de rendimiento específicos para cada caso de uso que protegen una amplia cartera de formatos para los convertidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de fabricación: el moldeo por inyección y estirado-soplado mantiene el liderazgo

El moldeo por inyección y estirado-soplado (ISBM) generó el 29,54% de los ingresos en 2025. Las líneas ISBM de dos etapas ofrecen tolerancias estrechas de grosor de pared, esenciales para la reducción de peso. Las actualizaciones de etiquetado en molde añaden impacto de marca sin pasos de etiquetado secundario. El moldeo por extrusión y soplado sigue siendo preferido para grandes volúmenes y piezas con asa donde la resistencia al pellizco importa más que la claridad óptica. El moldeo por compresión y soplado sirve para envases cosméticos y farmacéuticos de forma ovalada que requieren un acabado superficial superior.

El moldeo por inyección y soplado (IBM) registra la CAGR más alta del 5,05%, impulsado por los pedidos farmacéuticos de viales dimensionalmente precisos. La última serie KCC de Kautex Maschinenbau incorpora servohidráulica para ciclos más rápidos y reducción de energía. El modelado de gemelos digitales de IANUS Simulation optimiza la formación del parisón, reduciendo el uso de resina mientras se cumplen rigurosas especificaciones de presión de rotura. La carrera tecnológica refuerza las barreras de entrada intensivas en capital, dando forma al posicionamiento competitivo dentro del mercado europeo de botellas y envases de plástico.

Análisis geográfico

El Reino Unido lidera el mercado europeo de botellas y envases de plástico con una participación del 22,46% en 2025, impulsado por el alto consumo per cápita de bebidas, un clúster farmacéutico de primer nivel y una densa logística de comercio electrónico que favorece los formatos resistentes y listos para paquetes. Los incentivos de depósito y devolución elevan la disponibilidad de r-PET, reduciendo los costes de cumplimiento para los envasadores nacionales. Mientras tanto, los volúmenes de paquetes de comercio electrónico vinculados a la expansión de taquillas de InPost crean una demanda sostenida de botellas resistentes a fugas y cápsulas de recarga diseñadas para el manejo automatizado.

Alemania ancla las cadenas de suministro regionales con una capacidad de conversión de resinas de clase mundial y empresas de ingeniería que son pioneras en líneas avanzadas de moldeo por soplado. Las plantas piloto de reciclaje químico y las eficiencias del sistema de depósito aumentan el suministro de contenido reciclado, permitiendo a los convertidores satisfacer los próximos umbrales del PPWR antes que sus homólogos. Los exportadores de automoción y productos químicos también demandan garrafas industriales producidas según las especificaciones de mercancías peligrosas de la ONU, consolidando los volúmenes de referencia.

Los mercados emergentes de Europa del Este, encabezados por Polonia, absorben las inversiones manufactureras que buscan menores costes laborales y proximidad a los corredores de crecimiento. Los incentivos de Polonia para las industrias de uso intensivo de energía amortiguan los shocks del precio del gas, promoviendo el tiempo de actividad del procesamiento de polímeros. Los fondos de la UE financian las mejoras de la clasificación de recogida que alimentan las plantas locales de r-PET, cerrando los circuitos dentro de las fronteras nacionales. Italia, Francia y España se apoyan en las exportaciones agroalimentarias, los vinos premium y las marcas de belleza para estabilizar la demanda de envases rígidos a medida, reforzando la diversidad panregional que sustenta la resiliencia en el mercado europeo de botellas y envases de plástico.

Panorama regulatorio

El marco regulatorio de la UE se está endureciendo en torno a la reciclabilidad, el contenido reciclado y la reutilización de botellas y contenedores de plástico. El Reglamento (UE) 2025/40, el Reglamento sobre Envases y Residuos de Envases (PPWR), entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, sustituyendo el enfoque anterior basado en directivas por requisitos directamente aplicables y armonizados en todos los Estados miembros. Dentro del régimen más amplio de plásticos de la UE, la Directiva (UE) 2019/904 (Directiva sobre Plásticos de Un Solo Uso) establece un objetivo de recogida separada del 90% para botellas de bebidas de plástico de un solo uso para 2029 y establece umbrales mínimos de contenido reciclado para botellas de bebidas, incluyendo un 25% de PET reciclado en botellas de PET para 2025 y un 30% para todas las botellas de bebidas de plástico para 2030. Esto refuerza la economía del ciclo botella a botella.

La implementación se está definiendo cada vez más mediante actos delegados y de ejecución. En junio de 2026, la Comisión Europea adoptó una decisión de ejecución que establece normas armonizadas para calcular, verificar e informar el contenido de plástico reciclado en botellas de bebidas de PET de un solo uso. En mayo de 2026, la Comisión adoptó una decisión delegada que exime a ciertos artículos relacionados con el transporte, como envolturas y correas de palets, de los objetivos de reutilización del PPWR conforme al artículo 29, lo que indica dónde se están reduciendo las obligaciones de reutilización mientras continúa expandiéndose el cumplimiento de reciclabilidad y contenido reciclado para envases rígidos orientados al consumidor.

Análisis de la cadena de valor

La cadena de valor de las botellas y contenedores de plástico en Europa abarca a los productores de resinas petroquímicas y de base biológica (PET, HDPE, PP, LDPE y bioplásticos emergentes), proveedores de aditivos y masterbatch, fabricantes de preformas, transformadores que utilizan tecnologías ISBM/EBM/IBM, y propietarios de marcas en bebidas, alimentos, farmacéuticos, cuidado personal y químicos industriales. Aguas abajo, la distribución se realiza a través de minoristas y plataformas de comercio electrónico, mientras que los resultados de fin de vida dependen de los sistemas de recogida, incluidos los esquemas de depósito y devolución para botellas de bebidas, instalaciones de clasificación, recicladores mecánicos que producen r-PET apto para uso alimentario, y un ecosistema de reciclaje químico en crecimiento que suministra polímeros circulares bajo contabilidad de balance de masa. La documentación de cumplimiento y las certificaciones de terceros cada vez se alinean más con los flujos físicos de materiales para respaldar las afirmaciones de contenido reciclado y reciclabilidad.

En 2026, la resiliencia y la trazabilidad de la cadena de suministro son palancas operativas centrales. Las disrupciones geopolíticas y las restricciones en la disponibilidad de materias primas incrementaron la volatilidad de los precios de resinas y films a principios de 2026, fortaleciendo el argumento a favor de cadenas integradas de resina a reciclaje y contratos de suministro a largo plazo para PCR de calidad alimentaria. En el ámbito regulatorio, la Comisión Europea adoptó la Decisión de Ejecución (UE) 2026/1425 en junio de 2026, estableciendo normas armonizadas para calcular y verificar el contenido de plástico reciclado en botellas de bebidas de un solo uso y formalizando enfoques de reporte, incluidas disposiciones de balance de masa relevantes para el reciclaje químico. Esto acelera los requisitos de intercambio de datos entre operadores de gestión de residuos, recicladores y transformadores, y aumenta la necesidad de controles estandarizados de calidad, auditoría y cadena de custodia en toda la cadena de valor de botellas y contenedores de plástico de Europa.

Panorama competitivo

La consolidación avanzó notablemente cuando Amcor integró los activos rígidos de Berry, formando el mayor actor global y capturando una amplia presencia en lineales en bebidas, farmacia y cuidado personal.[4]Amcor, "Amcor completa la adquisición del negocio mundial de envases rígidos de Berry Global," amcor.com La escala permite un mayor poder de adquisición de PCR y una mayor capacidad de financiación para plantas de reciclaje químico. El compromiso de ALPLA de operar 700.000 toneladas de capacidad de reciclaje para 2030 señala una integración vertical orientada a aislar las operaciones de la volatilidad de la resina virgen.

La diferenciación tecnológica sigue siendo central. Los adoptantes tempranos del marcado digital HolyGrail 2.0 obtienen descuentos en las tasas de Responsabilidad Ampliada del Productor mediante una reciclabilidad demostrable, convirtiendo lo que antes era una tarea de cumplimiento en un factor de margen. Las retrofits de líneas ISBM con sensores de presión de cavidad en tiempo real reducen las tasas de desperdicio por debajo del 1%, apoyando la economía de conversión de paredes delgadas. Las solicitudes de patente en torno a la lubricación del parisón y las secuencias de inyección controladas por servo amplifican las barreras para los nuevos participantes tardíos y mantienen el gasto en I+D elevado en el mercado europeo de botellas y envases de plástico.

Las credenciales de sostenibilidad dan forma a las decisiones de compra. La clasificación platino de EcoVadis de Greiner la sitúa en el 1% superior de los proveedores auditados, obteniendo un estatus de aprovisionamiento preferencial entre las multinacionales que puntúan a los proveedores de envases en métricas ESG. SCHOTT Pharma escala la capacidad de jeringas precargadas para aprovechar el crecimiento de los biológicos y aplica su conocimiento híbrido de vidrio-polímero para envases de medicamentos críticos en cuanto a barrera. Los nuevos entrantes disruptivos apuntan a modelos de PET de base biológica y de recarga como servicio, pero los convertidores establecidos contrarrestan a través de fondos de capital de riesgo y proyectos piloto conjuntos, garantizando una competencia dinámica pero disciplinada dentro del mercado europeo de botellas y envases de plástico.

Líderes de la industria europea de botellas y envases de plástico

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Plastipak Holdings, Inc.

Alpha Packaging, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La implementación del PPWR a partir del 12 de agosto de 2026 crea un espacio de oportunidad a corto plazo para formatos de envases y materiales que puedan documentarse como reciclables, admitan una mayor inclusión de contenido reciclado y cumplan con las restricciones de sustancias preocupantes con expedientes técnicos verificables y Declaraciones de Conformidad de la UE. La demanda resultante se manifiesta en sistemas de botella y cierre de material único, elecciones de etiquetas y tintas que preservan la calidad del reciclado, y capacidades de transformación que mantienen el rendimiento mientras aumentan el uso de PCR. Esto es particularmente relevante para las botellas de bebidas de PET y los envases farmacéuticos orales, donde el riesgo de cumplimiento es mayor. La decisión de ejecución de la Comisión Europea de junio de 2026 sobre el cálculo y reporte armonizado del contenido de plástico reciclado en botellas de bebidas de PET de un solo uso fortalece el argumento comercial a favor de un suministro de PCR certificado y auditable, y de transformadores que puedan ofrecer documentación de cadena de custodia conforme de extremo a extremo.

La inversión y las mejoras de capacidad respaldan oportunidades en adiciones de capacidad regional, integración de r-PET conforme y contenedores de alto valor de grado farmacéutico. Amcor anunció en enero de 2026 una inversión de 120 millones de EUR para ampliar la capacidad de producción de botellas de PET en Wroclaw, Polonia, añadiendo una capacidad de producción anual reportada de 40.000 toneladas. Esto destaca a Europa del Este como una base de construcción y servicio para propietarios de marcas paneuropeas, alineando al mismo tiempo las huellas de producción con las necesidades de contenido reciclado y diseño para el reciclaje. Paralelamente, las innovaciones en barrera y protección para contenidos farmacéuticos sensibles, incluidos los sistemas de HDPE con barrera de humedad mejorada habilitados a través de asociaciones como Gerresheimer y Milliken (LeneX UltraGuard), respaldan un cambio hacia contenedores de mayor especificación donde los requisitos regulatorios, de estabilidad y trazabilidad justifican la premiumización en relación con los envases de bebidas de commodity.

Desarrollos recientes del sector

- Julio de 2026: Amcor publicó una guía para los productores de bebidas sobre consideraciones de cierre y envasado vinculadas a la reutilización de la UE y el cumplimiento impulsado por el PPWR, centrándose en decisiones de diseño que respaldan sistemas reutilizables de botellas de PET y vidrio. La actualización refuerza cómo los proveedores se están reposicionando de envases de formato único hacia carteras que se adaptan a la reutilización, el rellenado y el cumplimiento armonizado en los mercados europeos.

- Junio de 2026: Gerresheimer reportó desafíos de ejecución operativa y retrasos en proyectos, y ajustó sus perspectivas para 2026, según Reuters. La actualización señaló restricciones a corto plazo en la escalabilidad de programas especializados de envasado y dispositivos, afectando los plazos de entrega y la planificación de capacidad para clientes farmacéuticos que dependen del suministro de contenedores de alta especificación.

- Abril de 2026: Gerresheimer anunció una asociación con Milliken & Company para integrar la tecnología LeneX UltraGuard en el envasado farmacéutico de HDPE, citando una mejora de hasta el 40% en el rendimiento de la barrera de humedad. Esto refuerza el enfoque en aditivos funcionales y tecnologías de barrera que protegen productos farmacéuticos sensibles mientras respaldan la reducción de espesor y la optimización de materiales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de las botellas y contenedores de plástico vendidos en Europa para usos de envasado y almacenamiento en aplicaciones de consumo e industriales, reportado en USD.

Exclusiones del alcance: excluye formatos de envasado que no son de plástico y excluye tapas, cierres, etiquetas y envases secundarios cuando se venden por separado de la botella o el contenedor.

Descripción general de la segmentación

- Por material

- Tereftalato de polietileno (PET)

- Polietileno de alta densidad (HDPE)

- Polipropileno (PP)

- Polietileno de baja densidad (LDPE)

- Bioplásticos

- Otros plásticos

- Por tipo de envase

- Botellas

- Tarros y bidones

- Garrafas

- Ampollas y viales

- Otros tipos de envase

- Por industria de usuario final

- Bebidas

- Bebidas no alcohólicas

- Agua embotellada

- Refrescos carbonatados

- Bebidas lácteas y funcionales

- Otras bebidas no alcohólicas

- Bebidas alcohólicas

- Bebidas no alcohólicas

- Alimentos

- Productos farmacéuticos

- Cosméticos y cuidado personal

- Productos químicos industriales

- Otras industrias de usuario final

- Bebidas

- Por tecnología de fabricación

- Moldeo por extrusión y soplado

- Moldeo por inyección y estirado-soplado

- Moldeo por inyección y soplado

- Moldeo por compresión y soplado

- Otras tecnologías de fabricación

- Por país

- Reino Unido

- Alemania

- Italia

- Francia

- España

- Polonia

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó con datos públicos de envasado y plásticos para establecer el contexto de la demanda y las reglas sobre qué debía contabilizarse. Nos apoyamos en fuentes como Eurostat (series de producción y comercio), las páginas de políticas de la Comisión Europea sobre residuos de envases y objetivos de contenido reciclado, oficinas estadísticas nacionales de las principales economías europeas, y bases de datos de patentes para solicitudes relacionadas con materiales de envasado y reciclaje.

Después de eso, los insumos de dimensionamiento se conformaron utilizando informes anuales de empresas y presentaciones para inversores de proveedores de envasado y productores de resinas, junto con publicaciones de asociaciones comerciales y prensa acreditada que sigue los cambios de formato de envasado. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia de noticias para verificar la dirección de los ingresos y los plazos de expansión. Estas fuentes documentales son ilustrativas, y también utilizamos otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para poner a prueba lo observado en la investigación documental, especialmente en torno a la transferencia de precios, la adopción de contenido reciclado y la sustitución entre botellas, tarros, bidones y otros formatos rígidos. Hablamos con una combinación de productores de envases, participantes de resinas y resinas recicladas, transformadores y grandes usuarios finales en alimentos, bebidas, farmacéutica y cuidado del hogar en toda Europa, de modo que las suposiciones pudieran corregirse cuando el comportamiento de compra divergía de los indicadores públicos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 16% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque de arriba hacia abajo, en el que la demanda de envasado se reconstruye a partir de la producción de uso final y la intensidad de envasado, y luego se traduce en valor utilizando los niveles de precios observados por resina y formato. Para evitar depender de una sola serie de datos, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, señales de capacidad a partir de anuncios de expansión, y verificaciones puntuales de volumen multiplicado por precio de venta promedio para tipos comunes de botellas y contenedores.

Los insumos rastreados (ilustrativos) incluyen tendencias de precios de resinas para PET, PE y PP, objetivos de contenido reciclado y progreso en la recogida, indicadores de producción de bebidas y alimentos envasados, señales de demanda de envasado farmacéutico, y flujos comerciales a nivel de país para artículos de envasado de plástico. Las previsiones se elaboraron mediante análisis de escenarios, en los que se flexibilizaron el momento regulatorio, la disponibilidad de resina reciclada y la transferencia de precios, y luego se alinearon con lo que los entrevistados esperan por grupo de países. Cuando las verificaciones de abajo hacia arriba tenían cobertura faltante para formatos más pequeños, utilizamos escalado basado en ratios según la combinación de uso final y bandas de precios consistentes, antes de normalizar los totales de nuevo al conjunto de demanda.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como los diferenciales de resina, los márgenes de conversión y las balanzas comerciales, de modo que la trayectoria de crecimiento se mantenga realista por grupo de países y por formato. Si una desviación parece demasiado alta, revisamos los insumos impulsores, verificamos nuevamente la economía unitaria y volvemos a contactar a los expertos cuando la discrepancia no puede explicarse por estacionalidad o movimientos de inventario puntuales.

Se sigue una revisión analítica de varios pasos antes de la aprobación final, incluidas verificaciones de consistencia en unidades, sincronización de divisas y volúmenes implícitos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o fluctuaciones bruscas en los precios de las resinas. Justo antes de la entrega, completamos una revisión final para que la visión más reciente se refleje en el resultado.

Comparación de la estimación de Mordor Intelligence del mercado europeo de botellas y contenedores de plástico con otras estimaciones publicadas

Las estimaciones publicadas para este mercado a menudo difieren porque el conjunto de productos no es uniforme, y porque los precios se tratan de manera diferente entre botellas, tarros y otros envases rígidos. El momento también puede modificar los resultados, ya que los precios vinculados a la resina se mueven rápidamente, y algunos estudios fijan la conversión de divisas a un mes o año diferente.

Las principales brechas suelen provenir de lo que se cuenta como botella o contenedor, si el envasado utilizado en farmacéutica y cuidado personal se incluye en el mismo punto de valor que el de alimentos y bebidas, y cómo se supone que los costos relacionados con el contenido reciclado se trasladan a los precios de venta promedio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,54 mil millones de USD (2025) | |

| Revista Comercial B | 19,80 mil millones de USD (2024) | Utiliza una definición de contenedor de plástico alineada con un código de producto estadístico específico y reporta precios mayoristas nominales, lo que puede excluir varias aplicaciones lideradas por botellas y de mayor especificación que sí se capturan cuando se contabiliza el valor de conversión en todos los usos finales. |

| Consultoría Regional A | 35,18 mil millones de USD (2024) | A menudo ancla el año de inicio de manera diferente y puede aplicar precios promedio combinados sin separar el movimiento de precios vinculado a la resina por formato y uso final, lo que puede modificar el nivel reportado incluso si la dirección es similar. |

La tabla destaca las diferencias de alcance y punto de valor como los principales impulsores de la dispersión. En el modelo de Mordor Intelligence, el mercado incluye botellas de plástico más un conjunto más amplio de formas de contenedores rígidos en alimentos, bebidas, farmacéutica y cuidado del hogar, y la transferencia de precios específica por resina se actualiza a medida que cambian las condiciones. Con estas reglas claramente establecidas, la cifra final es más fácil de rastrear hasta los indicadores de demanda y las verificaciones repetibles, en lugar de basarse en un único supuesto principal.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de botellas y envases de plástico en 2026?

El mercado se sitúa en 37.860 millones de USD en 2026 y se proyecta que aumente a 45.230 millones de USD en 2031.

¿Qué material lidera la demanda de envases rígidos en Europa?

El PET domina con una participación del 51,04% en 2025 gracias a su claridad, rendimiento de barrera y los maduros circuitos de botella a botella.

¿Qué segmento crece más rápido dentro de los envases rígidos?

Las ampollas y viales farmacéuticos se están expandiendo a una CAGR del 4,63% hasta 2031, impulsados por los biológicos y la medicina personalizada.

¿Cómo afectan las regulaciones de la UE al diseño de envases?

El PPWR y la Directiva sobre plásticos de un solo uso empujan a las marcas hacia envases monomateriales con un 25-30% de PCR, impulsando el rediseño y las inversiones en materias primas recicladas.

¿Qué papel desempeña Polonia en el crecimiento regional?

Polonia es el mercado nacional de expansión más rápida con una CAGR del 5,87%, impulsado por los fondos de la UE, las subvenciones a la fabricación y el aumento del consumo doméstico.

Última actualización de la página el: