Tamaño y Participación del Mercado de Botellas y Envases de Vidrio de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

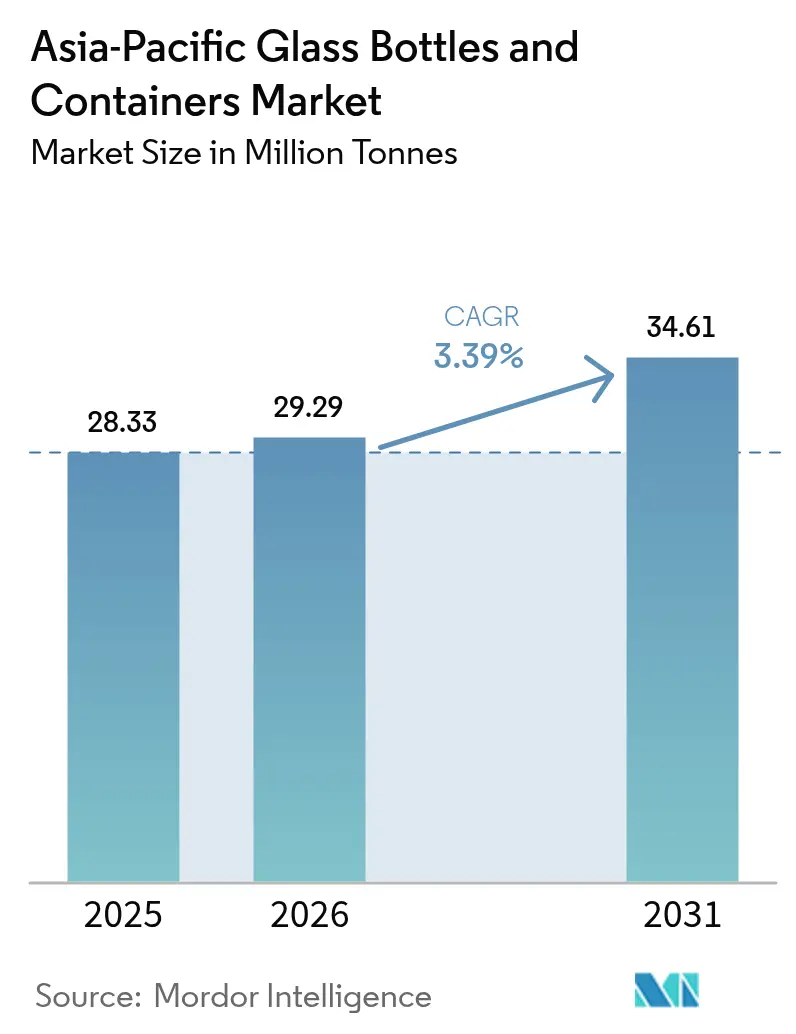

| Tamaño del mercado en el año base (2025) | 28.33 Millones de toneladas |

| Volumen del Mercado (2026) | 29.29 Millones de toneladas |

| Volumen del Mercado (2031) | 34.61 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas y Envases de Vidrio de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Botellas y Envases de Vidrio de Asia-Pacífico fue valorado en 28,33 millones de toneladas en 2025 y se estima que crecerá desde 29,29 millones de toneladas en 2026 hasta alcanzar 34,61 millones de toneladas en 2031, a una CAGR del 3,39% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento señala un desplazamiento gradual desde la expansión puramente impulsada por volumen hacia aplicaciones de mayor valor, premium y orientadas a la sostenibilidad que pueden generar márgenes más elevados. Los productores de bebidas de la región han sustentado históricamente la demanda base, aunque sustratos alternativos como el metal ligero y el plástico multicapa desafían cada vez más al vidrio en los segmentos de mercado masivo. Contrarrestando esa presión, los nuevos incentivos regulatorios para el reciclaje, la creciente conciencia ambiental de los consumidores y la premiumización en cosméticos, alimentos especializados y bebidas artesanales están abriendo nichos de demanda de mayor valor. Las estrategias competitivas, por tanto, giran en torno a la eficiencia operativa, las tecnologías de descarbonización y una mayor utilización de calcín, situando a los fabricantes tecnológicamente avanzados en una posición favorable para capturar participación incremental dentro del mercado de vidrio para envases de Asia-Pacífico.

Conclusiones Clave del Informe

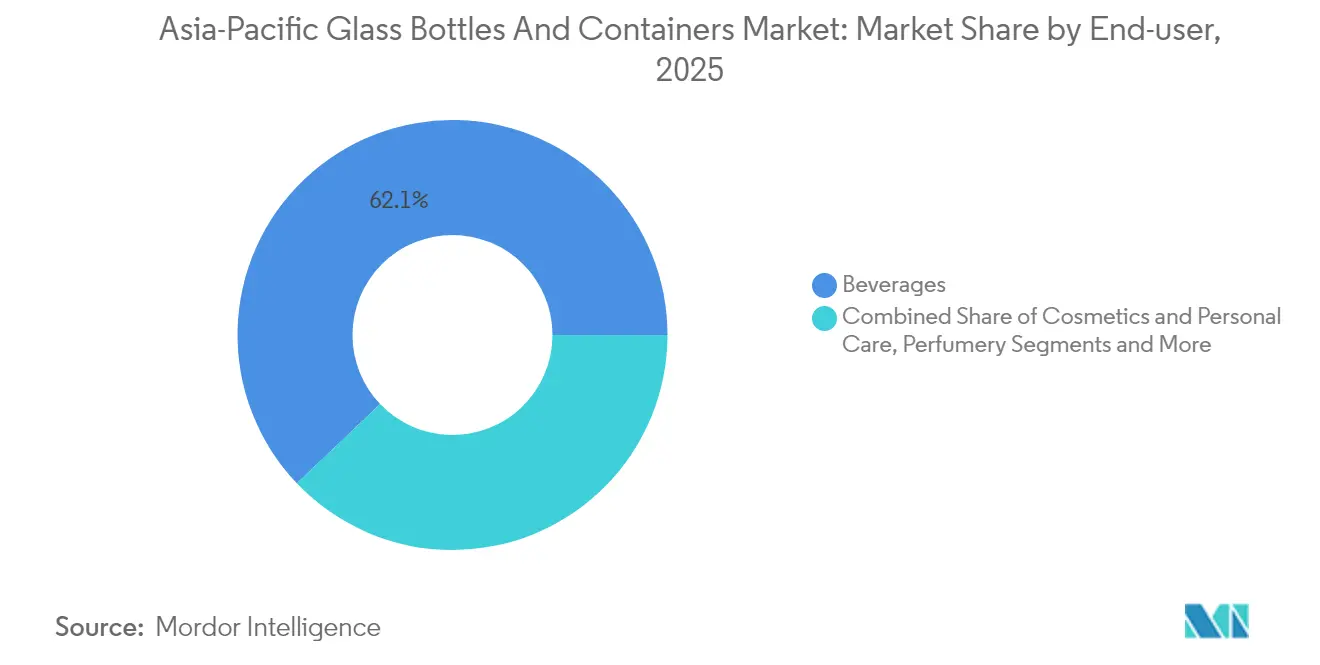

- Por usuario final, las bebidas capturaron el 62,12% de la participación del mercado de botellas y envases de vidrio de Asia-Pacífico en 2025.

- Por color, se proyecta que las botellas y envases de vidrio ámbar de Asia-Pacífico crecerán a una CAGR del 4,86% entre 2026-2031.

- Por país, China capturó el 37,89% de la participación del mercado de botellas y envases de vidrio de Asia-Pacífico en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Botellas y Envases de Vidrio de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| China e India incrementando las exportaciones de envases de vidrio | +0.8% | China, India, efecto de desbordamiento hacia la ASEAN | Mediano plazo (2–4 años) |

| Avances tecnológicos en la fabricación de vidrio | +0.6% | Global; adopción temprana en Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Regulaciones gubernamentales que apoyan el reciclaje | +0.5% | Mercados principales de Asia-Pacífico; liderados por Japón, Australia | Mediano plazo (2–4 años) |

| Creciente demanda del sector de alimentos y bebidas | +0.7% | Más fuerte en India, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por envases premium y sostenibles | +0.4% | Centros urbanos desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de reciclaje en Asia-Pacífico desarrollada | +0.3% | Japón, Corea del Sur, Australia, Nueva Zelanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

China e India Incrementando las Exportaciones de Envases de Vidrio

China aprovecha décadas de capacidad de hornos a gran escala y logística optimizada en costos para abastecer a los mercados de la ASEAN vecinos dependientes de importaciones, mientras que India capitaliza sus menores costos laborales y activos más nuevos adaptados a los estándares de calidad globales. La capacidad de 1.600 toneladas por día de PGP Glass en India y Sri Lanka ilustra un modelo orientado a la exportación que ha comenzado a desviar participación de los productores más pequeños del Sudeste Asiático, aunque la permanencia de estas ganancias depende de mantener ventajas en costos energéticos y acceso a calcín a precios competitivos. Este impulso exportador bilateral agrega colectivamente aproximadamente 0,8 puntos porcentuales a la CAGR regional al mejorar la utilización de hornos en ambos países y reducir los costos unitarios de los envíos al exterior.

Avances Tecnológicos en la Fabricación de Vidrio

Los hornos híbridos que operan con un 80% de electricidad renovable y un 20% de combustión de gas han pasado de la fase piloto a la escala comercial, especialmente en instalaciones operadas por Gerresheimer y Ardagh.[1]Ardagh Group, "AGP y CAP Glass Invierten en Reciclaje," ardaghgroup.com El horno totalmente eléctrico de Verallia en Cognac demuestra la viabilidad de la electrificación al 100%, señalando un camino hacia emisiones de Alcance 1 drásticamente menores. Combinadas con controles de Industria 4.0, mantenimiento predictivo, inspección de calidad digital y optimización energética en tiempo real, estas innovaciones pueden reducir el consumo de energía por tonelada hasta en un 30%, mejorando directamente los márgenes y la preparación para el cumplimiento normativo en todo el mercado de vidrio para envases de Asia-Pacífico.

Regulaciones Gubernamentales que Apoyan el Reciclaje

Las normas de Responsabilidad Extendida del Productor de Vietnam, introducidas en enero de 2024, la reforma de envases propuesta por Australia y el próximo sistema de depósito de envases de Singapur elevan colectivamente el costo de los sustratos no reciclables, al tiempo que hacen económicamente atractiva la reciclabilidad teóricamente infinita del vidrio. Los objetivos obligatorios de contenido reciclado también estimulan la demanda de calcín de alta calidad, favoreciendo a los fabricantes de vidrio integrados verticalmente que operan sus propias unidades de clasificación y beneficio. A medida que se acercan los plazos de cumplimiento, los propietarios de marcas se inclinan por el vidrio en las gamas premium para garantizar la alineación regulatoria y mantener una estética de alta gama, añadiendo incrementalmente 0,5 puntos a la tasa de crecimiento del mercado de vidrio para envases de Asia-Pacífico.

Creciente Demanda del Sector de Alimentos y Bebidas

Los licores premium, la cerveza artesanal, las salsas artesanales y las bebidas funcionales están enfatizando la historia de marca y el atractivo en el punto de venta, elevando al vidrio de un envase básico a un activo de marketing clave. En India, el aumento de los ingresos disponibles y la experimentación del consumidor impulsan el crecimiento en volumen, mientras que en Japón y Corea del Sur, el discurso se centra en el posicionamiento premium y las credenciales de sostenibilidad. La naturaleza inerte del vidrio y sus percibidas ventajas para la salud resuenan entre los consumidores que se alejan de los plásticos de un solo uso, sustentando un incremento de 0,7 puntos en la CAGR regional. Los productores capaces de ofrecer botellas ligeras y bajas en carbono están en posición de capturar un valor desproporcionado dentro del mercado de vidrio para envases de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto consumo de energía en la producción de vidrio | −0.9% | Más severo en China, India | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | −0.6% | Global; agudo en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Limitaciones de infraestructura en mercados emergentes | −0.4% | Vietnam, Tailandia, ASEAN emergente | Mediano plazo (2–4 años) |

| Presión competitiva de alternativas plásticas y metálicas | −0.7% | Global; más fuerte en segmentos sensibles al precio | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía en la Producción de Vidrio

Las operaciones de hornos pueden consumir entre el 60 y el 70% de la energía total de la planta, exponiendo a los fabricantes a elevadas tarifas eléctricas y volatilidad en los precios del gas. Los episodios de racionamiento de energía en invierno en China y los desafíos de confiabilidad de la red eléctrica en India añaden presión inmediata sobre los costos, obligando a los operadores a acelerar la utilización de calcín y experimentar con combustibles alternativos como el bio-GNL y el hidrógeno verde. La prueba de biocombustible al 100% de O-I en su planta de Harlow demostró una tasa de calcín del 88% y reducciones considerables de CO₂, insinuando una vía de mitigación realista aunque la disponibilidad de materias primas sigue siendo un obstáculo.[2]Glass International, "O-I CEO: El Mercado del Vidrio Sigue Siendo Lento," glass-international.com

Volatilidad en los Precios de las Materias Primas

Las fuertes oscilaciones en los precios de la sosa ash y la arena de sílice, especialmente el incremento de 30–50 RMB por tonelada observado en China a principios de 2025, comprimen los márgenes de los productores incapaces de cubrir insumos o asegurar contratos a largo plazo. Los actores integrados verticalmente y aquellos que operan plantas de beneficio disfrutan de amortiguadores de costos, mientras que las empresas más pequeñas que dependen de compras en el mercado spot enfrentan una erosión de beneficios más pronunciada. Estas oscilaciones en los insumos pueden restar aproximadamente 0,6 puntos porcentuales a la CAGR potencial del mercado de vidrio para envases de Asia-Pacífico en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los Cosméticos Impulsan la Transformación Premium

Se proyecta que el segmento de cosméticos y cuidado personal superará a todos los demás con una CAGR del 4,63%, aunque las bebidas aún representaron el 62,12% de la participación del mercado de vidrio para envases de Asia-Pacífico en 2025. Las botellas de perfumería generan los márgenes unitarios más altos y a menudo requieren formas complejas, grabados en relieve y vidrio de color, lo que eleva los precios de venta promedio muy por encima de los envases de bebidas básicos.

Los licores premium y la cerveza artesanal también especifican botellas personalizadas de vidrio transparente y ámbar que se alinean con la narrativa de marca, diversificando aún más los flujos de ingresos dentro del mercado de vidrio para envases de Asia-Pacífico. Aunque la demanda farmacéutica fuera de viales y ampollas se mantiene estable, los requisitos de integridad regulatoria mantienen al vidrio como el sustrato de elección, preservando un negocio base confiable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

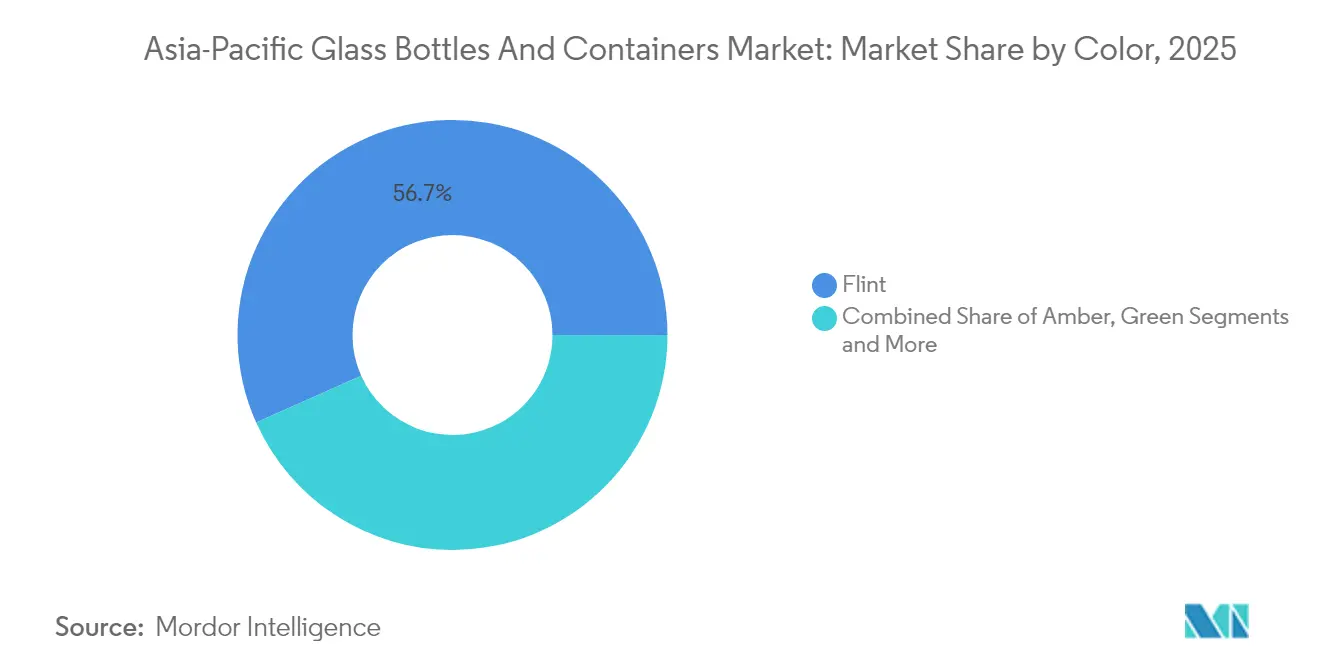

Por Color: El Ámbar Gana Terreno en Sostenibilidad

El vidrio transparente mantuvo el 56,68% del tamaño del mercado de vidrio para envases de Asia-Pacífico en 2025 debido a su versatilidad y ventajas en la visibilidad del producto. Sin embargo, las superiores propiedades de bloqueo UV del ámbar están atrayendo a marcas preocupadas por formulaciones sensibles a la luz, desde sueros y aceites esenciales hasta cervezas especiales, lo que resulta en una CAGR proyectada del 4,86% para el segmento de color. El vidrio verde continúa dominando las categorías tradicionales de cerveza y vino donde la estética patrimonial sigue siendo central, mientras que los tonos de nicho satisfacen requisitos de marca a medida. Las economías de escala aún favorecen al vidrio transparente, pero el endurecimiento de los estándares de calidad en las categorías de alto valor acelera la penetración del ámbar en el mercado de vidrio para envases de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de China descansa en una amplia capacidad, cadenas de suministro integradas y corredores de exportación establecidos, aunque los incrementos de precio del vidrio de 30-50 RMB por tonelada a principios de 2025 exponen la vulnerabilidad de las plantas de uso intensivo de energía a la inflación de costos. Las prioridades estratégicas se centran ahora en botellas de mayor valor añadido y menor peso que puedan compensar el aumento gradual de los costos operativos.

India cabalga sobre las olas de urbanización y premiumización, aunque los cuellos de botella en infraestructura y las limitaciones de capital ocasionalmente limitan la utilización de los hornos. Japón y Corea del Sur exhiben tasas de reciclaje de clase mundial, con Japón operando 26 plantas dedicadas que alimentan calcín de vuelta a los hornos domésticos, reforzando los ciclos de suministro circular.

Australia y Nueva Zelanda exhiben un volumen modesto pero un alto consumo per cápita de bebidas premium envasadas en vidrio, asegurando una demanda constante de botellas especiales y bajas en carbono.

Panorama Competitivo

La industria de vidrio para envases de Asia-Pacífico está moderadamente consolidada. Los grandes actores globales O-I Glass, Verallia y Ardagh continúan optimizando sus capacidades de hornos; O-I cerró el 14% de su capacidad en 2024 y está explorando una reducción adicional del 7% para mediados de 2025 con el fin de generar 300 millones de USD en ahorros para 2027.

Las inversiones en descarbonización están escalando: el Departamento de Energía de Estados Unidos otorgó a O-I 125 millones de USD para avanzar en la electrificación y los hornos híbridos en 2024.[3]O-I, "El Progreso Sostenible de O-I hacia la Descarbonización," o-i.com Ardagh y CAP Glass asignaron sumas no reveladas en abril de 2025 para reforzar la capacidad regional de procesamiento de calcín.

Las empresas con alto contenido tecnológico se diferencian a través de mayores ratios de calcín. La prueba de biocombustible de O-I logró una mezcla de calcín del 88% y hornos habilitados digitalmente que reducen el tiempo de inactividad, reforzando un ciclo virtuoso de menores emisiones y menores costos dentro del mercado de vidrio para envases de Asia-Pacífico.

Líderes de la Industria de Botellas y Envases de Vidrio de Asia-Pacífico

Gerresheimer AG

PGP Glass Private Limited

Hindusthan National Glass & Industries Ltd.

O-I Glass, Inc.

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Ardagh Group y CAP Glass revelaron una inversión conjunta para expandir la infraestructura de reciclaje en Asia-Pacífico.

- Marzo 2025: O-I Glass completó una prueba de biocombustible al 100% en su planta de Harlow, Reino Unido, alcanzando una tasa de calcín del 88% y reducciones considerables de CO₂.

- Enero 2025: O-I Glass publicó un informe de progreso en sostenibilidad que describe el despliegue de tecnologías bajas en carbono y el incremento del uso de calcín.

- Junio 2024: O-I Glass anunció una actualización de electrificación de 65 millones de USD en su planta de Veauche, Francia.

Alcance del Informe del Mercado de Botellas y Envases de Vidrio de Asia-Pacífico

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluidas su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos donde la pureza, la seguridad y la sostenibilidad ambiental son preocupaciones primordiales.

El mercado de vidrio para envases de Asia-Pacífico está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores) y país (China, India, Japón, Tailandia, Australia y Nueva Zelanda, Corea del Sur, Vietnam, Resto de Asia-Pacífico). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| China |

| India |

| Japón |

| Tailandia |

| Australia y Nueva Zelanda |

| Corea del Sur |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

| Por País | China | ||

| India | |||

| Japón | |||

| Tailandia | |||

| Australia y Nueva Zelanda | |||

| Corea del Sur | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para la demanda de vidrio para envases de Asia-Pacífico entre 2026 y 2031?

Se prevé que el Mercado de Botellas y Envases de Vidrio de Asia-Pacífico registre una CAGR del 3,39%, creciendo desde 29,29 millones de toneladas en 2026 hasta 34,61 millones de toneladas en 2031.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

Se anticipa que los envases para cosméticos y cuidado personal se expandirán a una CAGR del 4,63%, superando a otros segmentos a pesar de que las bebidas mantienen la mayor participación en 2025.

¿Por qué las botellas ámbar están ganando tracción en la región?

El vidrio ámbar ofrece una protección UV superior para formulaciones sensibles a la luz, lo que lo hace cada vez más popular entre las marcas premium de cosméticos, productos farmacéuticos y bebidas artesanales que enfatizan la integridad del producto y la vida útil en estantería.

¿Cómo están abordando los fabricantes los altos costos energéticos en la producción de vidrio?

Los principales productores están invirtiendo en hornos híbridos y totalmente eléctricos, aumentando los ratios de calcín y probando combustibles alternativos como el bio-GNL y el biocombustible al 100% para reducir la intensidad energética y disminuir la huella de carbono.

Última actualización de la página el: