Tamaño y Participación del Mercado de Botellas y Envases de Plástico de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

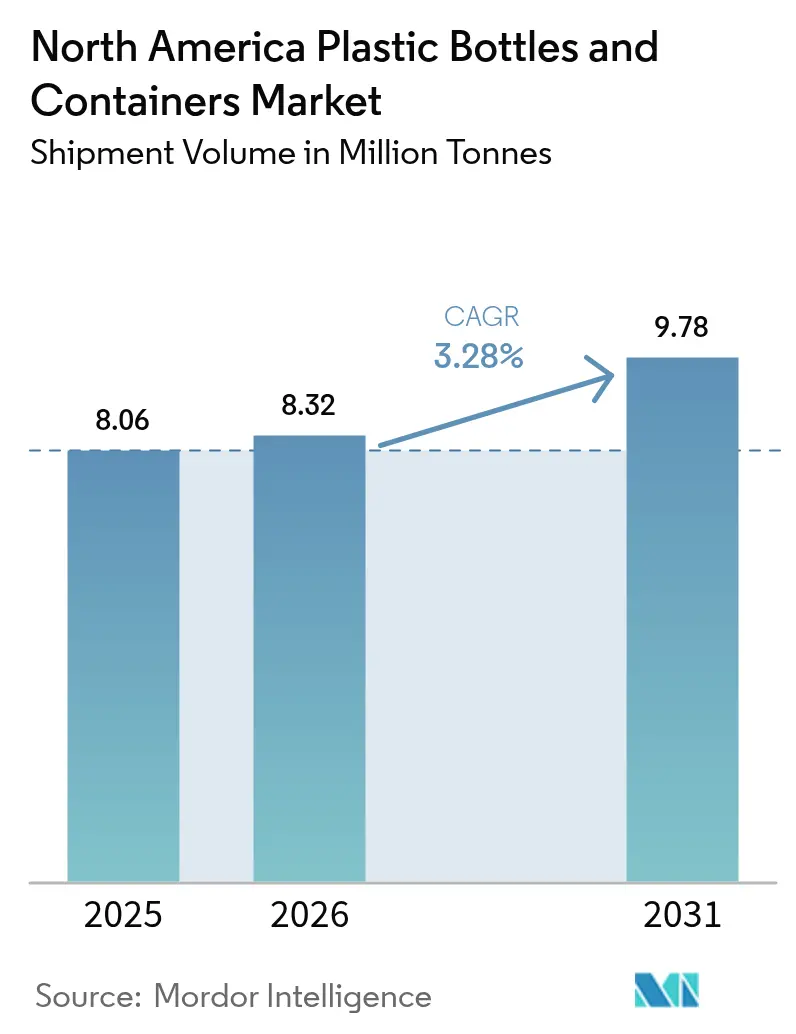

| Tamaño del mercado en el año base (2025) | 8.06 Millones de toneladas |

| Volumen del Mercado (2026) | 8.32 Millones de toneladas |

| Volumen del Mercado (2031) | 9.78 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

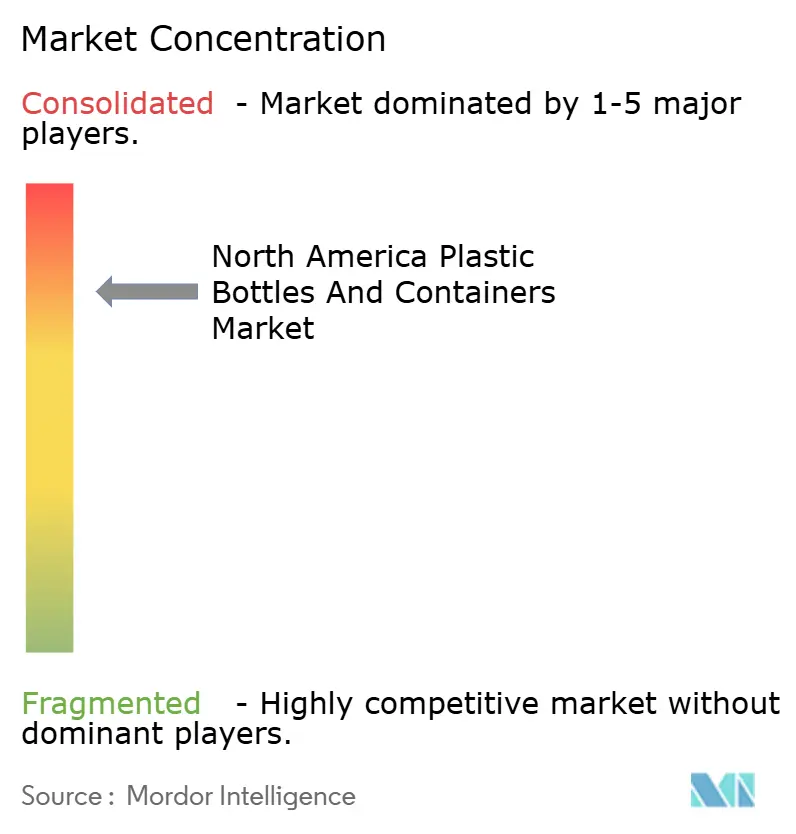

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas y Envases de Plástico de América del Norte por Mordor Intelligence

El tamaño del mercado de botellas y envases de plástico de América del Norte en 2026 se estima en 8,32 millones de toneladas, creciendo desde el valor de 2025 de 8,06 millones de toneladas, con proyecciones para 2031 que muestran 9,78 millones de toneladas, creciendo a una CAGR del 3,28% durante 2026-2031. Las ganancias sostenidas provienen de la demanda de envases para bebidas, productos farmacéuticos y comercio electrónico, junto con los impulsos de las marcas y las regulaciones hacia formatos más ligeros y reciclables. Las leyes estatales de responsabilidad extendida del productor, en particular la SB 54 de California, recompensan los diseños de reducción en origen y han elevado las especificaciones de contenido reciclado en los contratos de suministro. Los propietarios de marcas se centran en la reducción de peso rentable que reduce las emisiones logísticas mientras cumple con las estrictas normas de contacto con alimentos de la FDA y las reglas de resistencia para niños. La consolidación corporativa, destacada por la adquisición de Berry Global por parte de Amcor en enero de 2025 por EUR 7.800 millones (USD 8.400 millones), permite a los proveedores a escala asegurar materias primas, centralizar la I+D y acelerar el lanzamiento de contenido reciclado. Mientras tanto, la volatilidad en los precios petroquímicos y las prohibiciones localizadas de plásticos de un solo uso añaden riesgos de márgenes y cumplimiento, pero los sistemas de depósito-retorno y las necesidades de durabilidad del comercio electrónico continúan sustentando la demanda en el mercado de botellas y envases de plástico de América del Norte.

Conclusiones Clave del Informe

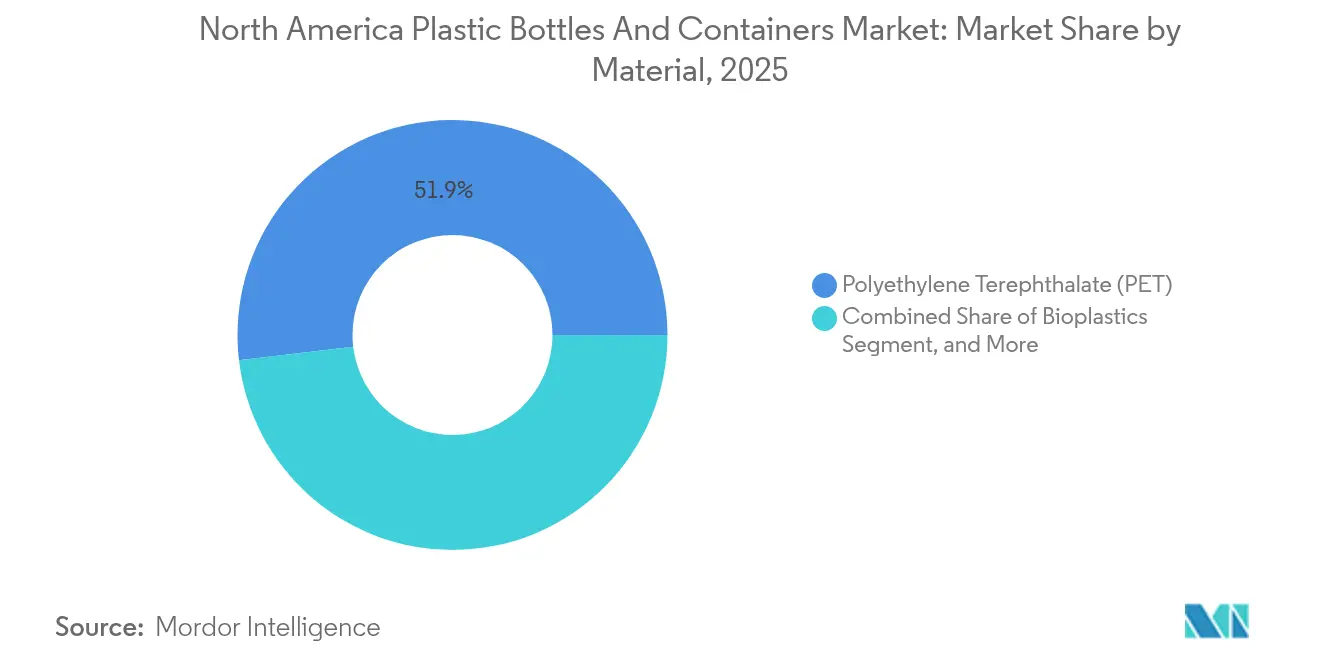

- Por material, el tereftalato de polietileno (PET) lideró con una participación del 51,87% en 2025; se prevé que los bioplásticos avancen a una CAGR del 5,72% hasta 2031.

- Por tipo de envase, las botellas capturaron el 47,78% del volumen en 2025, mientras que se prevé que las ampollas y los viales se expandan a una CAGR del 4,63% hasta 2031.

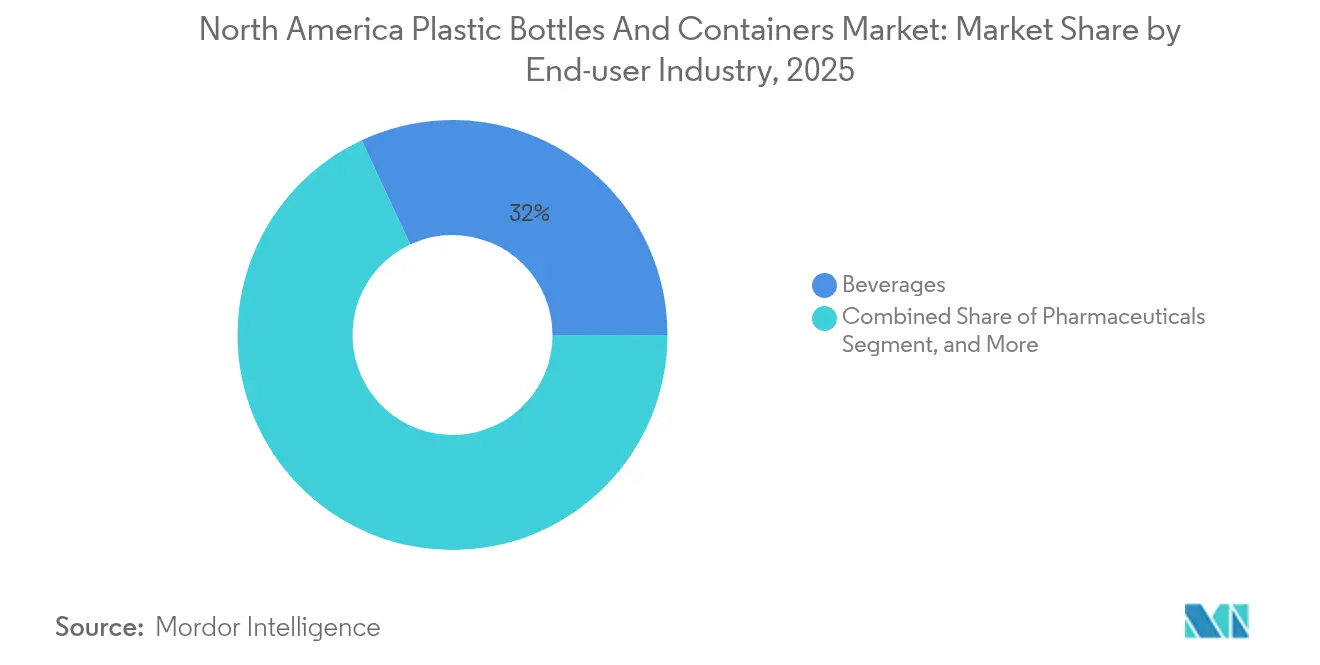

- Por segmento de usuario final, las bebidas mantuvieron el 31,95% de la participación del mercado de botellas y envases de plástico de América del Norte en 2025, mientras que los productos farmacéuticos registraron la CAGR proyectada más alta del 5,33% hasta 2031.

- Por tecnología de fabricación, el moldeo por soplado por estiramiento e inyección representó una participación del 29,42% en 2025; se proyecta que el moldeo por soplado por inyección crezca a una CAGR del 5,01% hasta 2031.

- Por país, Estados Unidos contribuyó con el 22,31% del volumen de 2025, mientras que México avanza a una CAGR del 5,78% hasta 2031, respaldado por flujos de inversión de deslocalización cercana.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Botellas y Envases de Plástico de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de envases ligeros en bebidas | +0.8% | Estados Unidos y Canadá, con extensión a México | Mediano plazo (2-4 años) |

| Sistemas de depósito-retorno que impulsan la demanda de botellas de rPET | +0.7% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Tendencia de premiumización en el dimensionamiento de SKU de cosméticos y cuidado personal | +0.6% | Núcleo de América del Norte, segmentos premium | Largo plazo (≥ 4 años) |

| Aumento de la demanda del comercio electrónico por envases duraderos y aptos para envío | +0.5% | Global, ganancias tempranas en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Bebidas alcohólicas artesanales RTD que migran a latas de plástico | +0.4% | Núcleo de Estados Unidos, en expansión hacia Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de envases ligeros en bebidas

Los productores de bebidas intensifican la reducción de peso para reducir los costos de transporte y cumplir con los compromisos climáticos, logrando hasta un 15% de reducción en el peso de las botellas sin perder resistencia de barrera mediante el moldeo por soplado por estiramiento e inyección avanzado. Coca-Cola redujo el uso de plástico en sus operaciones en América del Norte en un 20% en 2024, impulsado por los cargos de flete por peso dimensional que recompensan los formatos de envases más delgados. Las investigaciones de consumidores aún clasifican la portabilidad y la conveniencia por encima de las preocupaciones sobre los materiales, lo que sostiene la adopción del plástico en los canales de recreación al aire libre. Las normas de contacto con alimentos de la FDA obligan a las marcas a validar paredes más delgadas para garantizar la seguridad, impulsando a los proveedores de resinas a comercializar grados de PET de mayor viscosidad intrínseca que mantienen la resistencia a las caídas. El impulsor sostendrá ganancias de volumen de mediados de un solo dígito en hidratación premium, aguas saborizadas y bebidas deportivas mejoradas hasta 2030.

Sistemas de depósito-retorno que impulsan la demanda de botellas de rPET

Diez estados de EE. UU. y múltiples provincias canadienses operan sistemas de depósito-retorno que elevaron el reciclaje regional de PET al 41,3% en 2024, muy por encima de los promedios globales. Las pacas más limpias y la economía de circuito cerrado permiten a los convertidores certificar PET reciclado de grado alimenticio a escala, alimentando los compromisos de las marcas de un 30-35% de contenido reciclado para 2035. California procesó más de 18.000 millones de envases de bebidas en 2024, creando una densa oferta de rPET de alta calidad para el reprocesamiento de botella a botella. Los objetivos de reinicio de PepsiCo dependen de un suministro reciclado estable, lo que eleva los contratos de resina a largo plazo para material recuperado. Los fabricantes de equipos responden integrando módulos de descontaminación y sistemas de visión que validan la claridad de los pellets en línea, acelerando la adopción de rPET en el mercado de botellas y envases de plástico de América del Norte.

Tendencia de premiumización en el dimensionamiento de SKU de cosméticos y cuidado personal

Las marcas de lujo en cuidado de la piel y fragancias especifican bombas sin aire, dosificadores de precisión y cápsulas recargables que impulsan envases de menor volumen y mayor margen. AptarGroup invirtió fuertemente en soluciones sin aire en 2024, registrando un crecimiento de dos dígitos en dispensadores en las categorías de prestigio. Las líneas de recarga piloto de Unilever refuerzan el cambio a medida que los compradores buscan tanto indulgencia como señales de sostenibilidad. Estos formatos requieren tolerancias dimensionales estrechas y barreras multicapa avanzadas para proteger los ingredientes activos, empujando a los convertidores hacia plataformas de moldeo por soplado por inyección. La supervisión regulatoria bajo las normas cosméticas de la FDA exige el control de sustancias extraíbles, elevando los obstáculos técnicos pero consolidando márgenes de valor agregado para los proveedores.

Aumento de la demanda del comercio electrónico por envases duraderos y aptos para envío

El cumplimiento de pedidos en línea reformula las especificaciones de los envases, haciendo que la resistencia a las caídas y la prevención de fugas sean primordiales. Amazon requiere cierres a prueba de manipulaciones en los líquidos, impulsando una gran inversión en el rediseño de accesorios y pruebas de laboratorio que simulan los impactos reales del envío. La entrega de medicamentos con receta añade capas de resistencia para niños y conformidad con el DOT, lo que complica aún más la ingeniería de envases. Las reglas de flete por peso dimensional recompensan nuevamente los envases ligeros pero rígidos, sosteniendo la innovación en acabados de cuello optimizados y geometrías de base. Acelerado por los hábitos de la era pandémica, este impulsor tiene una influencia de corto plazo pero desproporcionada en la trayectoria a corto plazo del mercado de botellas y envases de plástico de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas petroquímicas | -0.9% | Núcleo de América del Norte, impactos en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Compromisos crecientes de sostenibilidad de los propietarios de marcas | -0.5% | Estados Unidos y Canadá, segmentos premium | Largo plazo (≥ 4 años) |

| Prohibiciones municipales de plásticos de un solo uso en estados clave de EE. UU. | -0.3% | Núcleo de Estados Unidos, municipios selectivos | Mediano plazo (2-4 años) |

| Aparición de botellas de aluminio en bebidas deportivas | -0.2% | Estados Unidos y Canadá, segmento de bebidas deportivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas petroquímicas

Los costos de etileno vinculados al gas natural fluctuaron entre un 25-30% en 2024, comprimiendo los márgenes para los compradores de resina sujetos a contratos trimestrales. Los moldeadores más pequeños enfrentan retrasos de traspaso de 30-90 días que erosionan la rentabilidad durante los picos. Las interrupciones en las plantas de los grandes crackers de la Costa del Golfo amplían la volatilidad, obligando a los convertidores a cubrir riesgos o mantener altos inventarios. Silgan recortó USD 50 millones de costos operativos en 2024 para compensar las fluctuaciones en resinas, ilustrando la carga de gastos generales impuesta a la base de suministro. La continua turbulencia de precios pesa sobre los planes de expansión a corto plazo dentro del mercado de botellas y envases de plástico de América del Norte.

Compromisos crecientes de sostenibilidad de los propietarios de marcas

Las marcas globales ahora examinan los datos del ciclo de vida e imponen tarjetas de puntuación a los proveedores, añadiendo costos administrativos y presión de gastos de capital. Coca-Cola endureció los objetivos de contenido reciclado pero mantuvo el tonelaje absoluto estable, obligando a los convertidores a financiar líneas de procesamiento de rPET. Las tarifas de responsabilidad extendida del productor penalizan los formatos difíciles de reciclar, orientando las adquisiciones hacia soluciones de un solo material que pueden aumentar el consumo de resina por unidad. Los convertidores deben conciliar el mayor gasto en cumplimiento con precios contractuales extremadamente ajustados, una restricción que probablemente moderará el crecimiento a largo plazo del mercado de botellas y envases de plástico de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del PET Impulsa la Innovación en Reciclaje

El PET aportó el 51,87% del volumen de 2025, manteniendo el liderazgo gracias a su resistencia de barrera rentable y una red de recolección a escala continental que apoya los programas de circuito cerrado de botella a botella. El polietileno de alta densidad permanece arraigado en lácteos y productos químicos domésticos gracias a su resistencia química, mientras que el polipropileno domina las líneas de medicamentos y cuidado personal resistentes al calor. Los bioplásticos, aunque apenas un nicho hoy en día, están destinados a una CAGR del 5,72%, lo que refleja los intentos de las marcas por alternativas compostables o de bajo carbono a pesar de las escaseces de capacidad.

La reducción de peso intensificada permite a los convertidores reducir un 15% de resina de las botellas de PET, traduciéndose en ganancias de flete y carbono que se sincronizan con los compromisos de las marcas. La atención regulatoria a las sustancias perfluoroalquiladas y polifluoroalquiladas es mínima para el PET, lo que además protege su participación. El tamaño del mercado de botellas y envases de plástico de América del Norte para PET, por lo tanto, aumentará gradualmente, incluso cuando los bioplásticos incursionen en aplicaciones de alto margen en cosméticos premium y alimentos especiales.

Por Tipo de Envase: Las Botellas Lideran Mientras Crecen las Aplicaciones de Precisión

Las botellas controlaron el 47,78% de los envíos de 2025, sirviendo a bebidas, productos de cuidado personal y limpiadores domésticos. Las nuevas geometrías de base y los hilos de cuello optimizados ayudan a mantener la rigidez después de la reducción de peso, consolidando su dominio. Se prevé que las ampollas y los viales escalen a una CAGR del 4,63%, impulsados por medicamentos parenterales y biológicos que requieren micro-dosificación precisa.

Las pautas farmacéuticas que enfatizan el control de partículas y las sustancias extraíbles elevan los costos de cumplimiento, consolidando precios de valor agregado en estos formatos pequeños. El tamaño del mercado de botellas y envases de plástico de América del Norte para ampollas, por lo tanto, superará los volúmenes macroeconómicos a medida que aumenten las terapias inyectables.

Otros tipos, como tarros y bidones, siguen siendo importantes en los nichos de belleza premium y conservación de alimentos, donde las laminaciones de barrera protegen las fórmulas sensibles al oxígeno.

Por Industria del Usuario Final: Los Farmacéuticos Aceleran en Medio de la Madurez de las Bebidas

Las bebidas aportaron la mayor porción del 31,95% en 2025, impulsadas por el agua embotellada y las bebidas funcionales. Aun así, los productos farmacéuticos tienen la CAGR más rápida del 5,33% sobre la base de una población envejecida y la entrega directa de recetas al consumidor. Los productos combinados de medicamento-dispositivo a menudo integran desecantes y evidencia de manipulación, aumentando los requisitos técnicos.

Las marcas de alimentos aprovechan los diseños de porción individual que satisfacen los estilos de vida de control de calorías, mientras que los cosméticos promueven dispensadores sin aire con cartuchos de recarga que se alinean con el posicionamiento de lujo. Los fluidos industriales y automotrices satisfacen necesidades de mayor tamaño, exigiendo resistencia química y cierres con clasificación ONU. Juntos, estos nichos mantienen una alta diversidad de unidades en todo el mercado de botellas y envases de plástico de América del Norte.

Por Tecnología de Fabricación: El Moldeo de Precisión Gana Terreno

El moldeo por soplado por estiramiento e inyección capturó una participación del 29,42% en 2025, favorecido por la distribución uniforme de la pared en bebidas carbonatadas y leche aséptica. El moldeo por soplado por inyección está preparado para una CAGR del 5,01% porque su proceso controlado por parisón sobresale en la creación de cuellos gruesos y orificios pequeños adecuados para dosificadores y viales.

El moldeo por soplado por extrusión defiende los productos químicos domésticos de uso general, pero las máquinas totalmente eléctricas de eficiencia energética ahora cierran algunas brechas de costos para las plataformas de inyección. El lanzamiento en 2024 de Husky de unidades ISBM de accionamiento por servomotor afirma un ahorro de energía del 20%, impulsando la adopción. A medida que aumenta la automatización, el tamaño del mercado de botellas y envases de plástico de América del Norte asociado al moldeo por soplado por inyección se ampliará, reformando las prioridades de gastos de capital.

Análisis Geográfico

Estados Unidos mantuvo una participación del 22,31% en 2025, respaldado por los ecosistemas consolidados de bebidas y farmacéuticos, pero frenado por la madurez y el aumento de los costos de cumplimiento. Canadá se beneficia de las normas provinciales de responsabilidad extendida del productor sincronizadas que simplifican las opciones de diseño para el reciclaje, sustentando un crecimiento moderado.

México destaca con una CAGR del 5,78% hasta 2031 gracias a la inversión extranjera directa en plantas de bebidas y la deslocalización cercana que aprovecha las ventajas laborales y de flete bajo el T-MEC. Las nuevas instalaciones mexicanas incorporan líneas de extrusión de contenido reciclado y máquinas ISBM avanzadas, lo que permite un servicio rápido a los centros de distribución del sur de Estados Unidos. La expansión del tamaño del mercado de botellas y envases de plástico de América del Norte en México compensa las ganancias más lentas en Estados Unidos, equilibrando la producción regional.

Estados Unidos ancla el mercado de botellas y envases de plástico de América del Norte con una profunda demanda de bebidas y farmacéuticos impulsada por los regímenes de cumplimiento de la FDA y la EPA. Los proyectos de ley de responsabilidad extendida del productor en California, Oregón, Maine y Colorado cargan costos en los diseños intensivos en resina, pero generan soluciones reciclables de un solo material. Las prohibiciones municipales de plásticos de un solo uso en ciudades selectas obligan a opciones de envase alternativas, en particular para canales institucionales como universidades y parques municipales.

La implementación armonizada de la responsabilidad extendida del productor en Canadá reduce la carga administrativa y amplía la recolección, mientras que las altas tasas de captura de Columbia Británica modelan una circularidad efectiva. El cambio del programa Blue Box de Ontario a la plena responsabilidad del productor para 2026 acelera la alineación del diseño en botellas de rPET y monocapas de HDPE. La producción de cuidado personal premium en Ontario y Quebec sustenta una demanda constante de dispensadores especiales y tarros sin aire.

El auge de México sigue a los anuncios de inversión de empresas multinacionales de bebidas que construyen líneas ISBM de alta velocidad cerca de Monterrey y Guadalajara. Estas plantas, equipadas con peletización interna para escamas de rPET, sirven tanto al consumo doméstico como a las cargas de exportación hacia Texas. La resiliencia de la cadena de suministro obtenida mediante la deslocalización cercana disminuye el riesgo de flete transpacífico, consolidando el estatus de México como el de más rápido crecimiento dentro del mercado de botellas y envases de plástico de América del Norte.

Panorama Competitivo

La consolidación ha agudizado el poder de negociación en resina y maquinaria, culminando con la compra de Berry Global por parte de Amcor en enero de 2025, que creó un líder en ingresos de USD 24.000 millones con USD 650 millones en sinergias anuales esperadas.[3]Amcor plc, "Informe Anual 2024 - Iniciativas de Sostenibilidad y Desempeño del Mercado," amcor.com La movida anterior de Silgan para adquirir Weener Packaging añadió conocimientos en dosificación y dispensación que fortalecen sus posiciones en belleza premium y farmacéuticos. La mejora de Graham Packaging por USD 35 millones en Luisiana ilustra cómo los incumbentes se reconvierten con moldeadoras por soplado de eficiencia energética para mantener su participación.

Los temas de la carrera tecnológica giran en torno a la reducción de peso, el alto contenido de PCR y el control digital de procesos. Las actualizaciones de servomotor de Husky y el rango de dispensadores con 30% de PCR de Aptar demuestran que los presupuestos de I+D se inclinan hacia los compromisos de sostenibilidad. Los nuevos participantes persiguen nichos de bioplásticos y circuitos de reciclaje químico, pero los altos costos de calificación en farmacéuticos y alimentos restringen la escalada rápida.

La volatilidad de las materias primas impulsa la cobertura estratégica de riesgos, mientras que los mercados laborales ajustados estimulan la implementación de automatización que reduce los minutos de mano de obra por unidad. El avance de las botellas de aluminio en bebidas deportivas obliga a los proveedores de plástico a defender su participación mediante barreras de oxígeno mejoradas y auditorías de huella de carbono. En general, el mercado de botellas y envases de plástico de América del Norte opera dentro de un oligopolio que se estrecha, donde la escala, la velocidad de innovación y la capacidad de contenido reciclado determinan la supervivencia a largo plazo.

Líderes de la Industria de Botellas y Envases de Plástico de América del Norte

Alpha Packaging Inc.

Gerresheimer AG

AptarGroup Inc.

Plastipak Holdings Inc.

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Alpha Packaging presentó una botella de PET para cuidado personal que es un 12% más ligera y aun así supera las pruebas de caída ISTA-6A.

- Enero de 2025: Amcor completó su adquisición de Berry Global por EUR 7.800 millones (USD 8.400 millones), con el objetivo de lograr USD 650 millones en sinergias anuales.

- Enero de 2025: Plastipak se asoció con una importante marca de bebidas en envases de alimentos de rPET al 100% aprobados para uso por la FDA.

- Diciembre de 2024: Graham Packaging comprometió USD 35 millones para aumentar la capacidad de moldeo por soplado en Luisiana.

Alcance del Informe del Mercado de Botellas y Envases de Plástico de América del Norte

El alcance del informe caracteriza el mercado de botellas y envases de plástico de América del Norte en función del tipo de material utilizado en diversas industrias como bebidas, alimentos, cosméticos, productos farmacéuticos y cuidado del hogar en toda la región. El informe también examina los impulsores de crecimiento subyacentes y los principales proveedores del mercado, que ayudan a sustentar las estimaciones del mercado y las tasas de crecimiento durante todo el período de pronóstico. Las estimaciones y proyecciones del mercado se basan en el año base y se obtienen utilizando los enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de botellas y envases de plástico de América del Norte está segmentado por tipo de material (tereftalato de polietileno (PET), polipropileno (PP), polietileno de baja densidad (LDPE), polietileno de alta densidad (HDPE) y otros tipos de materiales) y segmento vertical de usuario final (bebidas, alimentos, cosméticos, productos farmacéuticos, cuidado del hogar y otros segmentos verticales de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas métricas) para todos los segmentos anteriores.

| Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidad (HDPE) |

| Polipropileno (PP) |

| Polietileno de Baja Densidad (LDPE) |

| Bioplásticos |

| Otros Plásticos |

| Botellas |

| Tarros y Bidones |

| Garrafas |

| Ampollas y Viales |

| Otros Tipos de Envase |

| Bebidas | Bebidas No Alcohólicas | Agua Embotellada |

| Refrescos Carbonatados | ||

| Bebidas Lácteas y Funcionales | ||

| Otras Bebidas No Alcohólicas | ||

| Bebidas Alcohólicas | ||

| Alimentos | ||

| Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Químicos Industriales | ||

| Otras Industrias del Usuario Final |

| Moldeo por Soplado por Extrusión |

| Moldeo por Soplado por Estiramiento e Inyección |

| Moldeo por Soplado por Inyección |

| Moldeo por Soplado por Compresión |

| Otras Tecnologías de Fabricación |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Tereftalato de Polietileno (PET) | ||

| Polietileno de Alta Densidad (HDPE) | |||

| Polipropileno (PP) | |||

| Polietileno de Baja Densidad (LDPE) | |||

| Bioplásticos | |||

| Otros Plásticos | |||

| Por Tipo de Envase | Botellas | ||

| Tarros y Bidones | |||

| Garrafas | |||

| Ampollas y Viales | |||

| Otros Tipos de Envase | |||

| Por Industria del Usuario Final | Bebidas | Bebidas No Alcohólicas | Agua Embotellada |

| Refrescos Carbonatados | |||

| Bebidas Lácteas y Funcionales | |||

| Otras Bebidas No Alcohólicas | |||

| Bebidas Alcohólicas | |||

| Alimentos | |||

| Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Productos Químicos Industriales | |||

| Otras Industrias del Usuario Final | |||

| Por Tecnología de Fabricación | Moldeo por Soplado por Extrusión | ||

| Moldeo por Soplado por Estiramiento e Inyección | |||

| Moldeo por Soplado por Inyección | |||

| Moldeo por Soplado por Compresión | |||

| Otras Tecnologías de Fabricación | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de botellas y envases de plástico de América del Norte?

Totalizó 8,32 millones de toneladas en 2026 y se proyecta que alcanzará 9,78 millones de toneladas para 2031 a una CAGR del 3,28%.

¿Qué material lidera la demanda regional?

El PET tiene el 51,87% del volumen de 2025 debido a sus barreras superiores y amplio acceso al reciclaje.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Se prevé que los productos farmacéuticos crezcan a una CAGR del 5,33% hasta 2031 gracias al envejecimiento demográfico y los canales de e-farmacia.

¿Por qué el crecimiento de México supera al de Estados Unidos?

Las inversiones de deslocalización cercana y los beneficios comerciales del T-MEC están impulsando a México a una CAGR del 5,78% hasta 2031.

¿Cómo afectan los sistemas de depósito-retorno a la oferta?

Los programas estatales y provinciales elevaron el reciclaje de PET al 41,3% en 2024, ampliando la disponibilidad de rPET de grado alimenticio para la nueva producción de botellas.

¿Qué impacto tiene la volatilidad de las materias primas en los productores?

Las fluctuaciones del 25-30% en los costos del etileno comprimen los márgenes, lo que lleva a los convertidores a adoptar estrategias de reducción de costos y cobertura de riesgos.

Última actualización de la página el: