Tamaño y participación del mercado de botellas plásticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

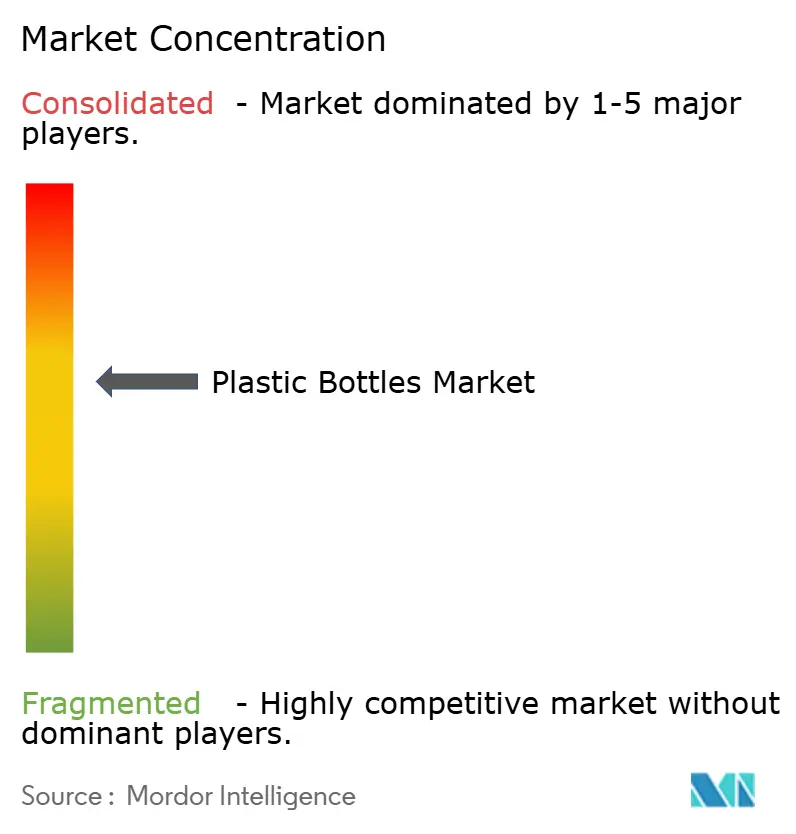

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de botellas plásticas por Mordor Intelligence

El tamaño del mercado de botellas plásticas en 2026 se estima en USD 15,3 mil millones, creciendo desde el valor de 2025 de USD 14,81 mil millones, con proyecciones para 2031 que muestran USD 18,02 mil millones, creciendo a una CAGR del 3,32% durante el período 2026-2031. El impulso persiste porque los fabricantes continúan aprovechando los diseños ligeros, la eficiencia de costos y la escalabilidad de la cadena de suministro global, incluso a medida que aumentan las presiones regulatorias y de sostenibilidad. La demanda se intensifica en las categorías de bebidas, farmacéutica y cuidado personal, donde la resistencia a roturas, el rendimiento de barrera y la portabilidad siguen siendo los principales impulsores de compra. Una ola paralela de acción regulatoria, especialmente los impuestos a los plásticos de un solo uso y los mandatos de tapas unidas, acelera la inversión en PET reciclado (rPET) y tecnologías avanzadas de reducción de peso.[1]Comisión Europea, "Informe de implementación de la Directiva de plásticos de un solo uso 2024," ec.europa.eu La intensidad competitiva está moldeada por los compromisos de las marcas con la circularidad, el aumento de las necesidades logísticas del comercio electrónico y los constantes flujos de capital que financian mejoras de capacidad y adquisiciones. La automatización continua de procesos, el monitoreo de calidad en tiempo real y las líneas de moldeo de alta velocidad permiten a los principales convertidores proteger sus márgenes a pesar de los volátiles precios de la resina y los crecientes costos de los programas de responsabilidad extendida del productor.

Conclusiones clave del informe

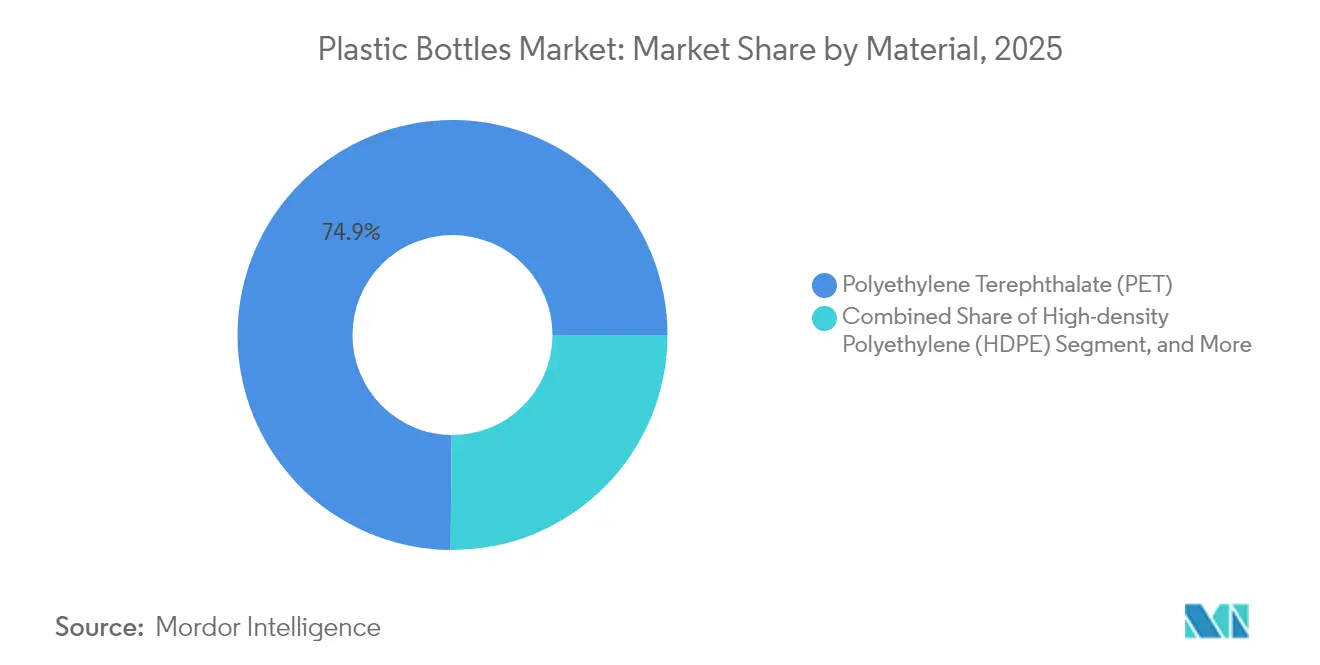

- Por material, el PET representó el 74,86% de la participación del mercado de botellas plásticas en 2025, mientras que el PET de base biológica registró la expansión más rápida con una CAGR del 4,03% hasta 2031.

- Por proceso de fabricación, el moldeo por inyección y soplado representó el 47,55% del tamaño del mercado de botellas plásticas en 2025, mientras que el moldeo por extrusión y soplado registró el mayor crecimiento con una CAGR del 4,45% de 2025 a 2031.

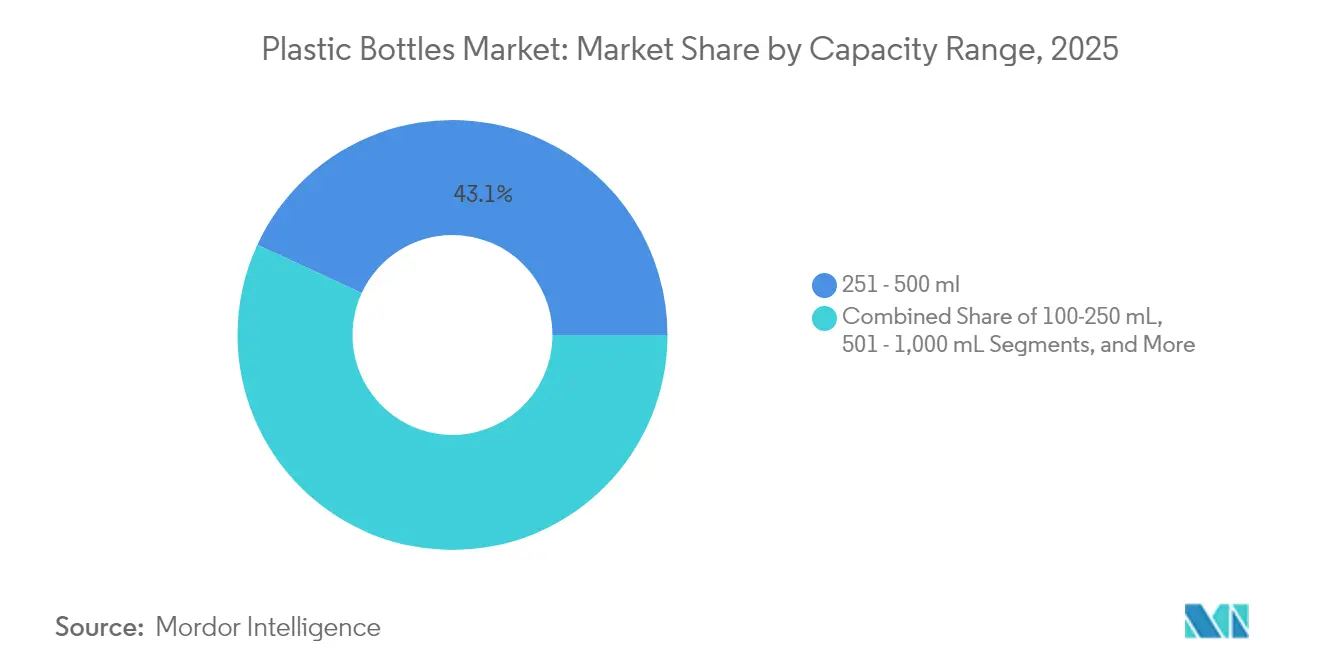

- Por capacidad, el segmento de 251-500 mL capturó el 43,10% de participación del tamaño del mercado de botellas plásticas en 2025, y se proyecta que la categoría de 100-250 mL avance a una CAGR del 4,29% durante el período de pronóstico.

- Por usuario final, las bebidas lideraron con el 55,02% de participación en ingresos en 2025, mientras que se prevé que los productos farmacéuticos se expandan a una CAGR del 4,11% hasta 2031.

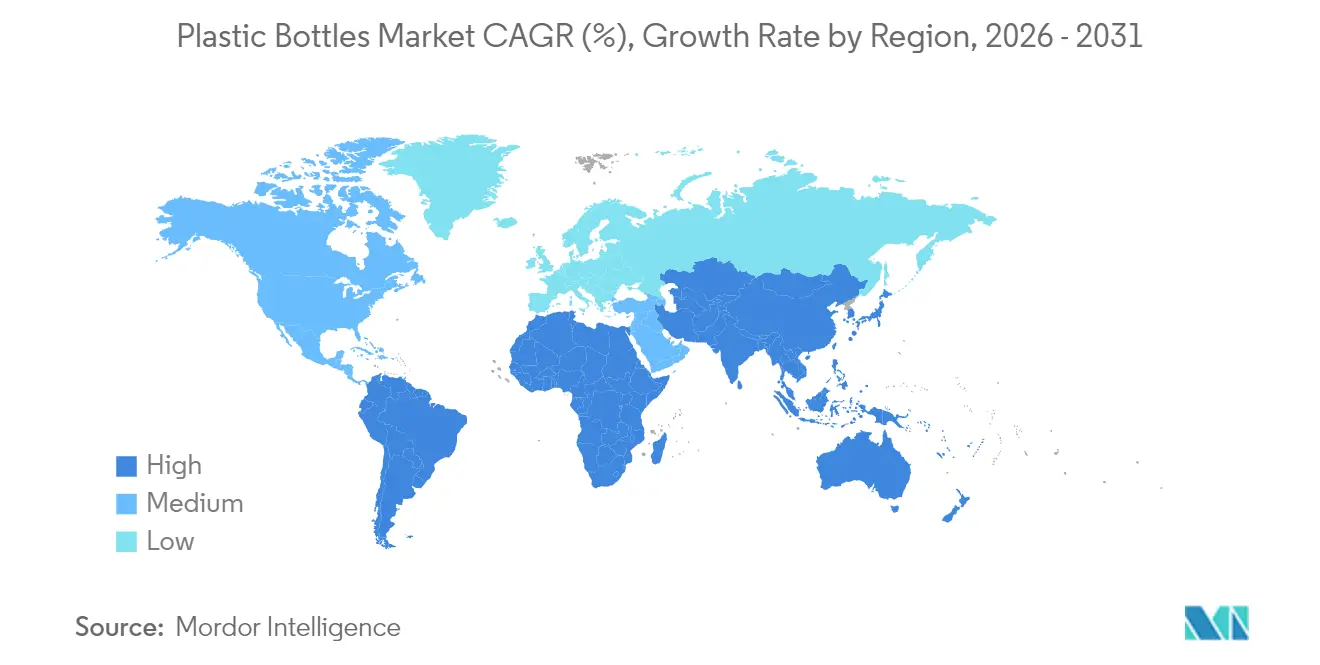

- Por geografía, Asia Pacífico representó el 45,92% de la participación del mercado de botellas plásticas en 2025 y sigue siendo la región de más rápido crecimiento, con una CAGR del 4,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de botellas plásticas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Creciente demanda de envases ligeros y resistentes a roturas | +0.8% | Global con mayor impacto en Asia Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Ventaja de costos y escalabilidad del PET/HDPE | +0.6% | Global, significativo en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Auge en la logística del comercio electrónico | +0.5% | América del Norte y Europa lideran, Asia Pacífico se pone al día rápidamente | Corto plazo (≤ 2 años) |

| Impulso de circularidad de marcas para rPET | +0.4% | Europa y América del Norte como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2–4 años) |

| Volúmenes impulsados por la regulación de tapas unidas de la UE | +0.3% | Europa como mercado primario, con repercusión global | Corto plazo (≤ 2 años) |

| Llenado en frío aséptico para alternativas lácteas | +0.2% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de envases ligeros y resistentes a roturas

Las botellas de PET optimizadas en peso son ahora un 30% más ligeras que las versiones anteriores, pero mantienen la integridad estructural, lo que permite a los propietarios de marcas reducir los costos de transporte hasta un 15% por unidad enviada. El comercio electrónico amplifica el beneficio porque cada gramo ahorrado reduce los cargos por peso dimensional y las huellas de carbono en rutas de distribución largas basadas en paquetes. La ingeniería continua de resinas permite secciones de pared más delgadas sin comprometer la resistencia a la carga superior, lo que permite el llenado de alta velocidad y reduce el peso en pallets en los canales de distribución a granel. La tecnología PlantBottle, que combina PET con un 30% de contenido derivado de plantas, ilustra cómo la reducción de peso y las materias primas renovables pueden coexistir en formatos de bebidas convencionales. En conjunto, estos avances mantienen al mercado de botellas plásticas competitivo frente al vidrio y el aluminio en cadenas de suministro con alta intensidad logística.

Ventaja de costos y escalabilidad del PET/HDPE

La economía de producción sigue siendo convincente: las botellas de PET y HDPE cuestan entre un 40-60% menos por litro de capacidad que el aluminio y entre un 70-80% menos que el vidrio. Durante las disrupciones en la cadena de suministro de 2024, los convertidores de plástico restauraron la producción normal 3 veces más rápido que los productores de vidrio, gracias a menores tiempos de inactividad del horno y necesidades de mano de obra más flexibles. Los nuevos sistemas de inyección de alta velocidad ofrecen un 25% de ganancias en productividad y un 15% menos de consumo de kilovatios-hora por botella, lo que alivia la presión sobre los gastos operativos incluso cuando los precios de las resinas derivadas del crudo fluctúan. Los cambios de línea escalables permiten a los empacadores por contrato ajustarse rápidamente a las rotaciones de SKU vinculadas a promociones estacionales, reforzando así el dominio del mercado de botellas plásticas en las categorías de consumo masivo.

Auge en la logística del comercio electrónico

El comercio minorista en línea impulsa el rediseño de envases para sobrevivir a múltiples manipulaciones y centros de cumplimiento automatizados. Las plataformas digitales reportan un 40% menos de rotura para los envases plásticos en comparación con los de vidrio en distancias de envío equivalentes. En consecuencia, las marcas reformulan las especificaciones de embalaje para priorizar el rendimiento en pruebas de caída, la resistencia al aplastamiento de las paredes laterales y las métricas de altura de apilado por encima de la estética de exhibición en estantería. La transición es especialmente intensa en las economías emergentes, donde la infraestructura del comercio electrónico escala más rápido que el comercio minorista físico. La certificación de Embalaje sin Frustraciones de Amazon incorpora criterios de rendimiento que favorecen las botellas de PET y HDPE, influyendo en los diseños de moldes y las elecciones de resina de los proveedores en el mercado de botellas plásticas.

Impulso de circularidad de marcas para rPET

Las principales empresas de bebidas y cuidado personal se han comprometido a alcanzar entre un 25-50% de contenido reciclado para 2030. Coca-Cola apunta al 50% a nivel mundial, y Danone ha vendido botellas Evian de rPET 100% en varios países europeos.[2]Coca-Cola Company, "Informe de sostenibilidad 2024: Innovación en envases y avances en economía circular," thecoca-colacompany.com La resina reciclada tiene un precio entre un 10-15% superior al de la materia prima virgen; sin embargo, las marcas absorben el sobrecosto por los beneficios de marketing y el cumplimiento normativo bajo las reglas de responsabilidad extendida del productor. Las señales de demanda estable desbloquean la inversión de capital en reciclaje avanzado, permitiendo la despolimerización química del PET para obtener un suministro de resina de calidad casi virgen. Asegurar el suministro de rPET se convierte así en un imperativo estratégico, impulsando empresas conjuntas, contratos de compra a largo plazo y licencias de tecnología en el mercado de botellas plásticas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Prohibiciones e impuestos a los plásticos de un solo uso | -0.7% | Europa liderando, con expansión global | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas de aluminio y papel | -0.5% | América del Norte y Europa como mercados primarios | Mediano plazo (2-4 años) |

| Suministro volátil de resina PCR | -0.3% | Global, agudo en regiones con mandatos | Corto plazo (≤ 2 años) |

| Tecnología de vidrio ligero que erosiona la ventaja de peso | -0.2% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones e impuestos a los plásticos de un solo uso

La directiva de la Unión Europea retiró 2.300 millones de botellas de circulación en 2024, mientras que el impuesto alemán de 0,49 USD por kg de plástico aumentó los costos de cumplimiento y aceleró la adopción de contenido reciclado. Canadá y varios estados de los Estados Unidos redactaron medidas comparables, complicando la gestión global de SKU y los requisitos de etiquetado. Los convertidores más pequeños sienten una presión desproporcionada sobre sus márgenes porque carecen del capital para modernizar sus líneas o diversificarse hacia sustratos alternativos. Aunque los plazos escalonados suavizan el impacto a corto plazo, el efecto acumulativo recorta el crecimiento del volumen dentro del mercado de botellas plásticas.

Cambio hacia alternativas de aluminio y papel

Los volúmenes de botellas de aluminio crecieron un 15% en 2024, aprovechando las marcas premium de bebidas energéticas y agua dirigidas a consumidores concienciados con la sostenibilidad. Los proyectos piloto de botellas de papel de Paboco pasaron del laboratorio a una distribución limitada en estanterías con Carlsberg y L'Oréal, demostrando la aceptación del consumidor en segmentos de nicho. Una brecha de costo unitario de 2-3 veces frente al plástico sigue limitando la adopción masiva; sin embargo, el posicionamiento de estilo de vida y los incentivos de depósito-retorno mantienen las opciones de migración en la agenda del gestor de marca. La diversificación de sustratos resultante desvía la demanda incremental del mercado de botellas plásticas en categorías de alto margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio del PET impulsa la innovación en reciclaje

El PET representó el 74,86% del tamaño del mercado de botellas plásticas en 2025, reflejando su equilibrio de rendimiento en claridad, resistencia y reciclabilidad. El HDPE se utiliza para productos domésticos y farmacéuticos resistentes a productos químicos, mientras que el LDPE sirve a formatos exprimibles y el PP satisface las necesidades de llenado en caliente. Las resinas de base biológica como el PLA y el PHA tienen precios premium, pero ganan terreno bajo los objetivos de contenido renovable de Europa. Entre 2026 y 2031, se proyecta que el PET mantenga su posición de liderazgo, mientras que se espera que las mezclas de base biológica registren la CAGR más alta, a medida que los propietarios de marcas desarrollan soluciones compostables para casos de uso de nicho.

Las colaboraciones de I+D proliferan: Danimer y PepsiCo avanzan en la comercialización de PHA, y NatureWorks duplica la producción de PLA a 150.000 tpa en su expansión en Tailandia. Estos movimientos amplían las opciones de materiales, estimulan la innovación en recubrimientos de barrera y reconfiguran las estrategias de adquisición en todo el mercado de botellas plásticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por proceso de fabricación: el moldeo por inyección lidera a pesar del crecimiento de la extrusión

El moldeo por inyección y soplado capturó el 47,55% de la participación del mercado de botellas plásticas en 2025, gracias a la tolerancia de precisión y la uniformidad del acabado superficial, críticas para las líneas farmacéuticas y de cosméticos. Los sistemas de soplado por estiramiento dominan la producción de botellas de bebidas de alta claridad, mientras que el moldeo por extrusión y soplado, aunque solo el segundo más popular en volumen, se proyecta que crezca a una CAGR del 4,45% hasta 2031 debido a su flexibilidad de utillaje y tolerancia a los materiales reciclados.

Las mejoras de la Industria 4.0 integran sistemas de visión y mantenimiento predictivo en las líneas de extrusión, minimizando el tiempo de inactividad y el desperdicio. Las máquinas híbridas capaces de operaciones tanto de extrusión como de inyección facilitan ciclos de desarrollo de productos más cortos, apoyando las renovaciones ágiles de SKU que demandan los minoristas de marca privada en el mercado de botellas plásticas.

Por rango de capacidad: las botellas de rango medio capturan las preferencias del consumidor

El segmento de 251-500 mL representó el 43,10% del tamaño del mercado de botellas plásticas en 2025, logrando un equilibrio entre la conveniencia para llevar y el valor. El formato mini de 100-250 mL exhibe una CAGR del 4,29%, dado que los batidos nutricionales para llevar y las bebidas funcionales continúan proliferando. El posicionamiento de marca premium apuesta por formatos más pequeños para justificar precios más altos por onza, reduciendo al mismo tiempo el desperdicio de porciones no consumidas.

Por el contrario, los SKU de 501-1.000 mL respaldan el consumo familiar, y los envases de más de 1 L siguen siendo cruciales en el catering institucional. Los análisis de portafolio consideran cada vez más el impacto de carbono por onza líquida, lo que lleva a algunas marcas a recalibrar sus combinaciones de tamaños para optimizar tanto la experiencia del consumidor como los KPI de sostenibilidad dentro del mercado de botellas plásticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por vertical de usuario final: liderazgo del sector de bebidas en medio de la diversificación

Las bebidas representaron el 55,02% de la participación del mercado de botellas plásticas en 2025, ya que los refrescos carbonatados, el agua embotellada y los tés listos para beber dependen del PET por su atractivo en estantería y la retención de CO₂. Las botellas farmacéuticas, aunque menores en volumen, se espera que registren una CAGR del 4,11% debido a la creciente demanda de formulaciones de medicamentos líquidos, suspensiones pediátricas y jarabes que requieren PET con barrera mejorada.

Los envases de cuidado personal presentan formas sofisticadas, acabados táctiles y mezclas de resina posconsumo para reforzar el posicionamiento de marca centrado en el bienestar. Mientras tanto, las salsas y aderezos alimentarios migran a botellas multicapa exprimibles que prolongan la vida útil sin necesidad de conservantes, diversificando así las corrientes de volumen dentro del mercado de botellas plásticas.

Análisis geográfico

Asia Pacífico tuvo una participación de mercado del 45,92% en el mercado de botellas plásticas en 2025 y se proyecta que crezca a una CAGR del 4,36% hasta 2031. China, que representa más de la mitad del volumen regional, aprovecha un suministro integrado de resina PET y mano de obra competitiva en costos para satisfacer tanto la demanda doméstica como la de exportación. La rápida adopción del comercio electrónico en India, combinada con leyes más estrictas de envasado de alimentos, impulsa un crecimiento de unidades de dos dígitos, mientras que Indonesia, Malasia y Tailandia emergen como nodos de fabricación por contrato para propietarios de marcas multinacionales. Las naciones de toda la región están implementando esquemas de depósito-retorno que estimulan la recolección posconsumo, aunque aún están por detrás de las tasas de recuperación europeas.

América del Norte muestra madurez, aunque con menor profundidad de innovación. Los Estados Unidos albergan pilotos avanzados de reciclaje químico y contratos de compra de resina posconsumo liderados por marcas que aseguran el suministro de rPET. La prohibición federal canadiense de plásticos de un solo uso acelera los cambios de sustrato y diseño, y México aprovecha la capacidad de conversión a bajo costo que sirve tanto a plantas de llenado domésticas como orientadas a la exportación. El etiquetado de sostenibilidad y la ley de contenido mínimo reciclado de California de 2024 obligan a la transparencia en la cadena de suministro y elevan los precios de la resina reciclada en todo el mercado de botellas plásticas.

Europa sigue impulsada por la regulación. El sistema de depósito de Alemania recupera más del 90% del PET, y las reglas de tapas unidas impulsan las actualizaciones de moldes y hardware. Francia intensifica los mandatos de PCR, mientras que Italia se centra en productos biodegradables. El Reino Unido, tras el Brexit, establece tarifas de responsabilidad extendida del productor paralelas pero divergentes que impulsan ajustes de diseño localizados. Europa Central y Oriental ven inversión en capacidad a medida que los convertidores buscan menores costos de servicios públicos y mano de obra. En otros lugares, América del Sur expande su penetración de bienes de consumo envasados, mientras que los mercados de Oriente Medio y África anclan las perspectivas a largo plazo a medida que maduran la urbanización y la infraestructura de cadena de frío.

Panorama competitivo

El mercado de botellas plásticas está moderadamente fragmentado, con los cinco principales convertidores controlando aproximadamente el 45% del volumen global. Amcor, ALPLA y Graham Packaging combinan presencia mundial, tecnología propietaria de reducción de peso y contratos de suministro plurianuales con las principales empresas de bienes de consumo de alta rotación. La adquisición de Amcor de la unidad de envases rígidos de Berry Global por USD 8.430 millones en octubre de 2024 añade cierres en América del Norte, impulsando la integración vertical y la participación en la cartera de clientes.

La planta de ALPLA en Vietnam por USD 49 millones incorpora una capacidad anual de 1.200 millones de botellas, ejemplificando la dirección del gasto de capital hacia los mercados finales de Asia Pacífico.[3]ALPLA Group, "Proyecto de expansión de la planta de fabricación en Vietnam," alpla.com El avance de Graham Packaging en PET de barrera farmacéutica triplica el rendimiento de vida útil frente al oxígeno, protegiendo los medicamentos líquidos de alto valor y reforzando la premiumización. La propiedad de capital privado de convertidores de tamaño mediano, como la adquisición de Weener Plastics por parte de Silgan por EUR 270 millones (USD 293 millones), subraya el sostenido apetito por las operaciones y la búsqueda de cierres y sistemas de dosificación.

Los temas estratégicos se centran en la reducción de peso, el escalado del contenido reciclado y la trazabilidad digital. Las mezclas de resina propietarias y las directrices de diseño para el reciclaje se alinean con los cuadros de mando de los propietarios de marcas. Los nuevos actores disruptivos invierten en botellas inteligentes que incorporan códigos QR y chips NFC para autenticación y programas de recarga. En conjunto, estos vectores influyen en la realización de precios, la fidelización de clientes y la resiliencia de los márgenes en todo el mercado de botellas plásticas.

Líderes de la industria de botellas plásticas

Gerresheimer AG

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Grief, Inc.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Octubre de 2024: Amcor anunció la adquisición del negocio de envases rígidos de Berry Global por USD 8.430 millones, creando la empresa de envases rígidos más grande del mundo con capacidades ampliadas en botellas y contenedores.

- Septiembre de 2024: ALPLA Group completó la construcción de su nueva instalación de PET por USD 45 millones en Vietnam, añadiendo 1.200 millones de botellas a su producción anual y atendiendo la demanda del Sudeste Asiático.

- Agosto de 2024: Graham Packaging lanzó una botella de PET con barrera mejorada para productos farmacéuticos que mejora la protección contra el oxígeno en un 50% a paridad de costos con los materiales convencionales.

- Julio de 2024: Silgan Holdings adquirió Weener Plastics Group por EUR 270 millones (USD 293 millones), fortaleciendo su presencia en Europa y su portafolio de sistemas de dosificación.

Alcance del informe global del mercado de botellas plásticas

Las botellas plásticas generalmente incluyen botellas de un solo uso y reciclables fabricadas con resinas plásticas, como PET, PP y PE. Estas botellas son utilizadas por una amplia industria de usuarios finales, incluidos los sectores de alimentos, bebidas y cuidado personal. El informe del mercado de botellas plásticas ofrece un análisis actualizado del escenario de mercado actual, las últimas tendencias e impulsores, y el entorno general del mercado. El estudio también identifica el desarrollo continuo de nuevos productos como la principal razón que impulsa el crecimiento del mercado de botellas plásticas durante los próximos años.

El mercado de botellas plásticas está segmentado por resinas (polietileno (PE), tereftalato de polietileno (PET), polipropileno (PP) y otras resinas), industria de usuario final (alimentos, bebidas [agua embotellada, refrescos carbonatados, bebidas alcohólicas, jugos y bebidas energéticas, y otras bebidas], farmacéutica, cuidado personal y artículos de tocador, productos químicos industriales y del hogar, pinturas y recubrimientos, y otras industrias de usuarios finales) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España, Polonia, países nórdicos y resto de Europa], Asia-Pacífico [China, India, Japón, Tailandia, Indonesia, Vietnam, Australia y Nueva Zelanda, y resto de Asia-Pacífico], América Latina [Brasil, Colombia, México y resto de América Latina] y Oriente Medio y África [Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica, Nigeria, Marruecos y resto de Oriente Medio y África]). El informe ofrece previsiones y tamaño del mercado en volumen (toneladas) y valor (USD) para todos los segmentos mencionados anteriormente.

| Tereftalato de polietileno (PET) |

| Polietileno de alta densidad (HDPE) |

| Polietileno de baja densidad (LDPE) |

| Polipropileno (PP) |

| Plásticos de base biológica y compostables |

| Otros materiales |

| Moldeo por extrusión y soplado |

| Moldeo por inyección y soplado |

| Moldeo por soplado y estiramiento |

| Otros procesos de fabricación |

| Menos de 100 mL |

| 100 - 250 mL |

| 251 - 500 mL |

| 501 - 1.000 mL |

| Más de 1.000 mL |

| Bebidas |

| Alimentos |

| Cosméticos y cuidado personal |

| Productos farmacéuticos |

| Cuidado del hogar |

| Otras verticales de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por material | Tereftalato de polietileno (PET) | ||

| Polietileno de alta densidad (HDPE) | |||

| Polietileno de baja densidad (LDPE) | |||

| Polipropileno (PP) | |||

| Plásticos de base biológica y compostables | |||

| Otros materiales | |||

| Por proceso de fabricación | Moldeo por extrusión y soplado | ||

| Moldeo por inyección y soplado | |||

| Moldeo por soplado y estiramiento | |||

| Otros procesos de fabricación | |||

| Por rango de capacidad | Menos de 100 mL | ||

| 100 - 250 mL | |||

| 251 - 500 mL | |||

| 501 - 1.000 mL | |||

| Más de 1.000 mL | |||

| Por vertical de usuario final | Bebidas | ||

| Alimentos | |||

| Cosméticos y cuidado personal | |||

| Productos farmacéuticos | |||

| Cuidado del hogar | |||

| Otras verticales de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Malasia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de botellas plásticas?

El tamaño del mercado de botellas plásticas alcanzó USD 15,3 mil millones en 2026.

¿A qué velocidad crece la demanda de botellas de rPET?

Las botellas con contenido reciclado se benefician de los compromisos de las marcas que impulsan los volúmenes de rPET a una tasa compuesta del 4,03% hasta 2031.

¿Qué región lidera el consumo de botellas plásticas?

Asia Pacífico concentra el 45,92% del volumen global y sigue siendo la geografía de más rápida expansión.

¿Qué rango de capacidad vende más unidades?

Las botellas de entre 251-500 mL representan el 43,10% de la demanda global debido a la preferencia por el control de porciones.

¿Cómo están moldeando las regulaciones las elecciones de materiales?

Los impuestos a los plásticos de un solo uso y los mandatos de tapas unidas en Europa y América del Norte aceleran la adopción de formatos de PET ligero y reciclado.

¿Quiénes son las principales empresas?

Amcor, ALPLA y Graham Packaging lideran en escala, tecnología y relaciones globales con clientes dentro del mercado de botellas plásticas.

Última actualización de la página el: