Tamaño y Cuota del Mercado de Logística de Cadena de Frío Sanitaria de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

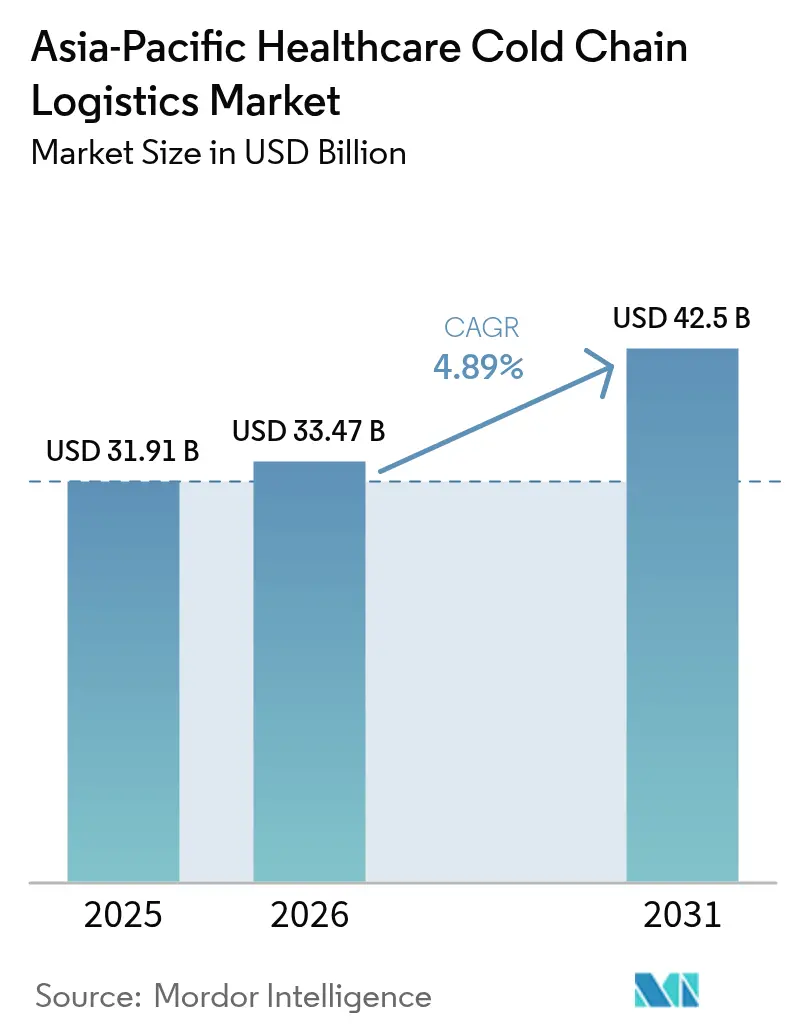

| Tamaño del mercado en el año base (2025) | 31.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío Sanitaria de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Cadena de Frío Sanitaria de Asia Pacífico crezca desde USD 31,91 mil millones en 2025 a USD 33,47 mil millones en 2026 y se prevé que alcance USD 42,5 mil millones en 2031 a una CAGR del 4,89% durante 2026-2031.

Las ganancias en la demanda se derivan de la expansión de los biológicos, los programas de distribución de vacunas pospandemia y los programas de resiliencia de la cadena de suministro respaldados por los gobiernos. La creciente complejidad terapéutica en terapia celular y génica, el continuo auge de los medicamentos GLP-1 y normas más estrictas de Buenas Prácticas de Distribución (BPD) mantendrán la capacidad ajustada y los precios firmes en todos los modos de transporte. Las partes interesadas también aprovechan el modelado de riesgo de rutas habilitado por IA que reduce las excursiones de temperatura, mientras que las agendas de seguridad sanitaria soberana aceleran el gasto en infraestructura en China, India y el Sudeste Asiático.

Conclusiones Clave del Informe

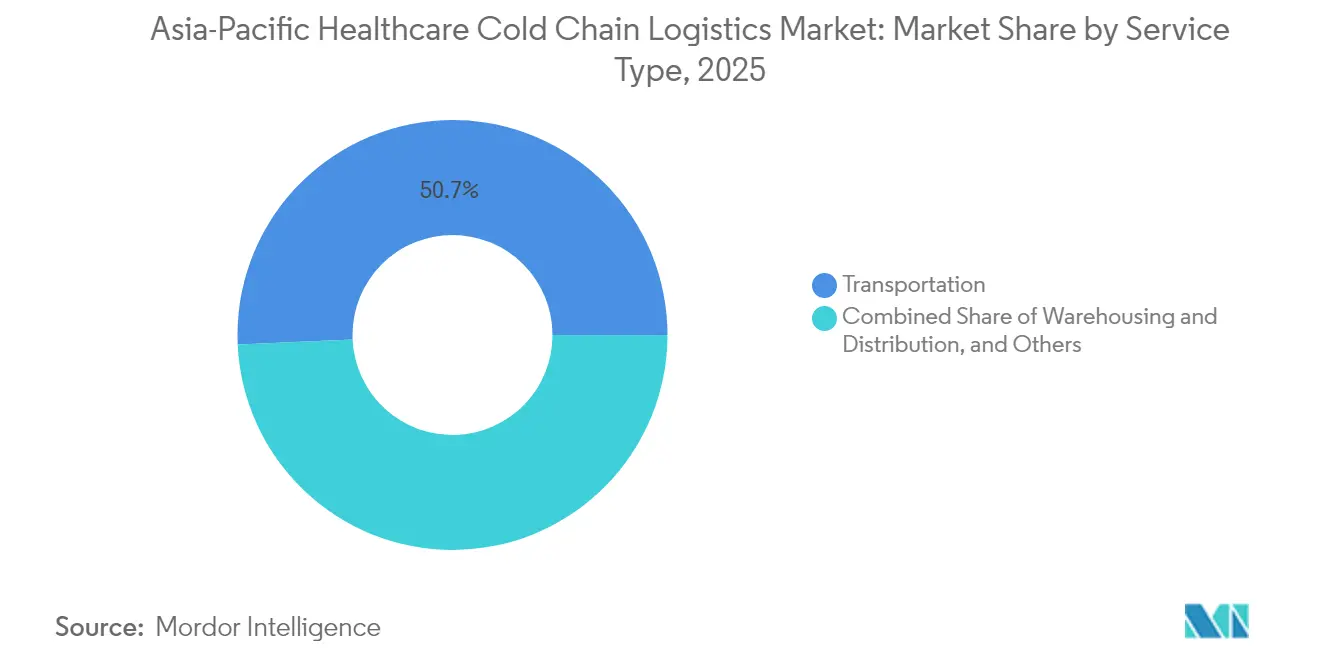

- Por servicios, el transporte concentró el 50,70% de la cuota del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025, mientras que se proyecta que los servicios de valor añadido registren la CAGR más alta del 4,95% hasta 2031.

- Por tipo de temperatura, el almacenamiento refrigerado controló el 40,60% del tamaño del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025; se prevé que las soluciones ultracongeladas y de temperatura ultrabajas se expandan a una CAGR del 4,12% hasta 2031.

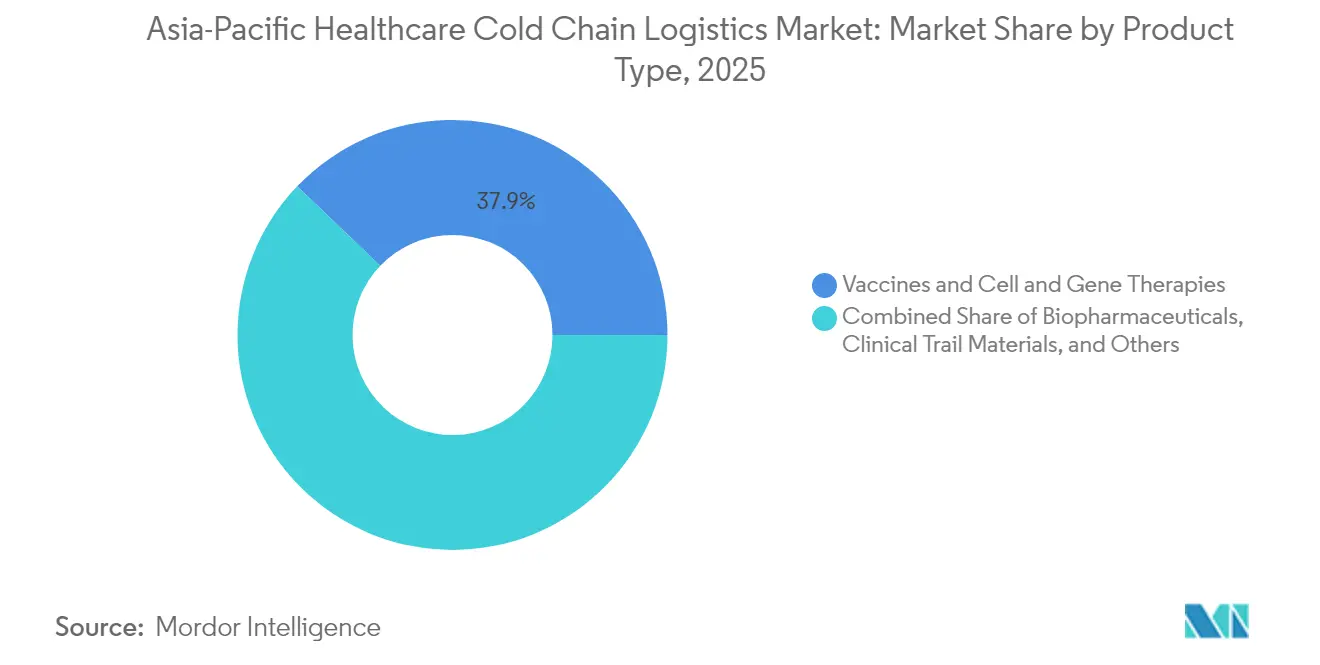

- Por producto, las vacunas más las terapias celulares y génicas combinadas representaron el 37,85% de la cuota del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025, con las terapias celulares y génicas avanzando por sí solas a una CAGR del 5,62% entre 2026-2031.

- Por geografía, China representó una cuota dominante del 38,70% en 2025, mientras que India está prevista para la CAGR más rápida del 5,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío Sanitaria de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidos programas de inmunización con vacunas post-COVID-19 | +0.8% | Asia Pacífico global, con concentración en India, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Aceleración de los procesos de biológicos y terapias celulares/génicas | +0.9% | Japón, Corea del Sur, Singapur, Australia como mercados principales | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales sobre distribución conforme a BPD | +0.6% | China, India, Tailandia con adopción regulatoria | Mediano plazo (2-4 años) |

| Expansión de centros farmacéuticos certificados por BPD | +0.5% | Singapur, Malasia, Vietnam como centros emergentes | Largo plazo (≥ 4 años) |

| Modelado de riesgo de rutas habilitado por IA para la integridad de los envíos | +0.4% | China, Japón, Corea del Sur como líderes tecnológicos | Corto plazo (≤ 2 años) |

| Rápido auge de los medicamentos GLP-1 que requieren logística a 2-8 °C | +0.7% | Asia Pacífico global con adopción inicial en mercados prémium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Programas de Inmunización con Vacunas Post-COVID-19

La infraestructura de cadena de frío construida para las vacunas pandémicas ahora se redirige a productos farmacéuticos de rutina en el mercado de logística de cadena de frío sanitaria de Asia Pacífico. India apunta a USD 17 mil millones en ingresos por vacunas para 2025 en medio de la expansión de la bioeconomía, respaldada por nuevos centros de manejo de viales, plataformas de distribución certificadas por BPD y líneas de llenado y acabado a gran escala[1]"DTI Impulsa una Logística y Cadena de Suministro más Eficientes," Kris Crismundo, pna.gov.ph. La zona de libre comercio de Clark en Filipinas atrae más de USD 1 mil millones en capital logístico, proporcionando capacidad de congelación de uso dual para campañas rutinarias de inmunización y respuesta a futuros brotes[2]"Marcos Afirma que la Nueva Megainstalación de Maersk Impulsará el Sistema Logístico de Filipinas," Darryl Esguerra, pna.gov.ph. El programa sanitario global de DHL por EUR 2 mil millones (USD 2,20 mil millones) asigna el 25% a Asia Pacífico, lo que subraya la confianza corporativa en el flujo sostenido de biológicos. Estas inversiones garantizan el monitoreo predictivo de temperatura, la habilitación de rutas y la redundancia, anclando la fiabilidad del servicio para vacunas, insulina e inyectables especializados. Los gobiernos, por su parte, aseguran contratos de adquisición a largo plazo que estabilizan la demanda de volumen y aumentan la densidad de la red.

Aceleración de los Procesos de Biológicos y Terapias Celulares/Génicas

Japón aprobó 43 nuevos medicamentos en 2025, varios de ellos terapias génicas que requieren almacenamiento por debajo de –20 °C, impulsando adiciones de capacidad especializada en almacenes adyacentes a puertos y depósitos de mensajería urgente. El KoBIA de Corea del Sur apoya clústeres de biológicos listos para exportación cerca de Incheon, combinando fabricación GMP con corredores de distribución conformes a BPD. El ecosistema de ensayos clínicos de Singapur depende del transporte "guante blanco" en el mismo día para las células CAR-T autólogas, lo que impulsa a los proveedores a integrar contenedores criogénicos, registradores de datos y etiquetas de cadena de identidad en blockchain. Australia aprovecha su proximidad a los centros farmacéuticos asiáticos, redirigiendo la carga de biológicos de larga distancia a través de Sídney y Melbourne para la distribución de última milla en tiempo crítico. En conjunto, estos cambios elevan la demanda de palés de temperatura ultrabajas, envases pasivos de materiales de cambio de fase (PCM) y flotas de transportadores en seco validados, reforzando el mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Mandatos Gubernamentales sobre Distribución Conforme a BPD

Los reguladores refuerzan la supervisión para reducir las excursiones de temperatura y el riesgo de falsificaciones, redefiniendo la dinámica competitiva en el mercado de logística de cadena de frío sanitaria de Asia Pacífico. El código BPD revisado de China obliga a la modernización de flotas, el mapeo de almacenes y los registros de auditoría digitales, lo que promueve la consolidación entre los operadores logísticos terceros (3PL) más pequeños. Tailandia se armoniza con los estándares PIC/S, catalizando la inversión multinacional en centros farmacéuticos con base en Bangkok. India vincula los incentivos de exportación con el cumplimiento documentado de las BPD, impulsando a los socios logísticos hacia la certificación ISO 23412 y la telemetría IoT en tiempo real. Estos mandatos elevan las barreras de entrada, pero ofrecen un margen al alza para los operadores establecidos capaces de absorber los desembolsos de capital en vehículos de temperatura múltiple, energía redundante y visibilidad de torre de control las 24 horas del día, los 7 días de la semana.

Modelado de Riesgo de Rutas Habilitado por IA para la Integridad de los Envíos

Los proveedores de plataformas aprovechan la IA para predecir peligros específicos de las rutas, como retrasos aduaneros, tiempos de espera en pista y cambios microclimáticos, reduciendo el desperdicio y los siniestros de seguros. Los integradores chinos despliegan gemelos digitales de rutas transfronterizas, mientras que los transitarios japoneses instalan motores de aprendizaje automático en los sistemas de gestión de almacenes para perfeccionar los tiempos de ciclo de preparación de pedidos. Corea del Sur equipa los camiones frigoríficos con pasarelas de computación en el perímetro que detectan anomalías en el compresor antes de que fallen, permitiendo el mantenimiento preventivo. Los adoptantes tempranos reportan reducciones en excursiones de temperatura del 15-20%, lo que se traduce en un mayor cumplimiento de los niveles de servicio y preferencia entre los expedidores del sector biotecnológico. La tendencia tecnológica estrecha las brechas de rendimiento y establece nuevas referencias para las evaluaciones dentro de los procesos de licitación en el mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores de vehículos frigoríficos cualificados en BPD en la ASEAN | -0.4% | Indonesia, Tailandia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Elevados costos de flete interinsular en naciones archipelágicas | -0.3% | Indonesia, Filipinas como impacto principal | Mediano plazo (2-4 años) |

| Eliminación de fluorocarbonos en China que incrementa el CAPEX | -0.3% | China nacional, con efectos secundarios en proveedores regionales | Largo plazo (≥ 4 años) |

| Cumplimiento de e-pedigrí a nivel de vial que incrementa los costos | -0.2% | Asia Pacífico global con mercados prémium liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores de Vehículos Frigoríficos Cualificados en BPD en la ASEAN

Indonesia y Tailandia amplían la longitud de sus carreteras pavimentadas, pero tienen dificultades para dotar a sus remolques de personal capacitado en BPD, lo que genera una brecha de habilidades que limita la capacidad durante las temporadas pico de vacunas. Los cursos de certificación exigen el dominio de los procedimientos operativos estándar para el mapeo de temperatura, el manejo de registradores de datos y la notificación de desviaciones, alargando los ciclos de incorporación en comparación con el transporte en camiones de carga seca. El mercado filipino refleja el mismo desafío incluso cuando la zona de libre comercio de Clark añade muelles modernos; los salarios más altos atraen a los conductores hacia el comercio electrónico, dejando menos disponibles para el sector farmacéutico. Las empresas logísticas, por tanto, invierten en formación acelerada, capacitación de conductores habilitada por telemática y bonificaciones de retención, pero la escasez a corto plazo persiste, recortando el rendimiento y limitando el potencial del mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Elevados Costos de Flete Interinsular en Naciones Archipelágicas

Mover un palé a 2-8 °C desde Yakarta hasta Manado puede ser un 40% más costoso que una ruta continental similar debido a los transbordos en embarcaciones de transporte auxiliar, la escasez de tomas eléctricas para frigoríficos y el limitado flete de retorno. Filipinas enfrenta obstáculos análogos, con cadenas multitramo de barcaza y camión que elevan los costos de entrega de medicamentos con control de temperatura. Los gobiernos prometen mejoras portuarias y reformas del cabotaje, pero los plazos se alargan, dejando a los importadores farmacéuticos dependientes del transporte aéreo premium. El elevado gasto logístico aprieta a las empresas de genéricos más pequeñas y complica los presupuestos de licitación del sector público, amortiguando el crecimiento en las provincias periféricas del mercado de logística de cadena de frío sanitaria de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: El Transporte Domina en Medio del Crecimiento de los Servicios de Valor Añadido

El transporte concentró el 50,70% de la cuota del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025, lo que refleja la indispensabilidad del movimiento por carretera, aire, mar y ferrocarril a lo largo de 35.000 kilómetros de fronteras marítimas y terrestres. El transporte aéreo de carga conserva su primacía para los biológicos de tiempo crítico, con Korean Air detentando por sí sola el 6% de la capacidad de carga aérea sensible a la temperatura a nivel mundial. La logística marítima atiende el movimiento masivo de vacunas y soluciones intravenosas desde fábricas chinas o indias hacia compradores de la ASEAN, mientras que los corredores ferroviarios de alta velocidad en expansión de China apoyan los tránsitos farmacéuticos domésticos de 24 horas. El almacenamiento y la distribución sustentan los nodos de larga distancia, pero los servicios de valor añadido —embalaje validado por temperatura, documentación regulatoria y análisis de torre de control— están previstos para superar con una CAGR del 4,95%, capturando cuota a medida que los expedidores externalizan las tareas de cumplimiento no esenciales.

La diferenciación de los proveedores depende de la orquestación multimodal, la disciplina de costos operativos en BPD y la visibilidad habilitada por tecnología. UPS amplió la capacidad de cadena de frío en 22.000 metros cuadrados en Singapur y Australia en 2024, incorporando laboratorios in situ para paquetes de parcelas preacondicionados. DHL integra paneles de riesgo de rutas en su portal mySupplyChain, ofreciendo ETA predictivo y alertas de excursiones. Las empresas emergentes suministran capas de Software como Servicio que consolidan datos de etiquetas pasivas y activas, permitiendo intervenciones en tiempo real, un nivel de servicio cada vez más demandado en el mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Temperatura: El Almacenamiento Refrigerado Lidera la Expansión Ultracongelada

Las soluciones refrigeradas entre 0 °C y 5 °C representaron el 40,60% del tamaño del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025, impulsadas por la predominancia de vacunas, insulina y agonistas GLP-1 que requieren rangos estrechos de 2-8 °C. Los productos congelados entre –18 °C y 0 °C continúan sirviendo a los biológicos clásicos, pero el subsegmento de temperatura ultrabajas por debajo de –20 °C registra una CAGR vigorosa del 4,12% hasta 2031, impulsado por los volúmenes de ensayos clínicos de terapia celular y génica. La tecnología de transportadores en seco de Cryoport, que mantiene –150 °C durante 10 días, tiene amplia adopción entre los patrocinadores de CAR-T que envían dosis específicas para cada paciente.

Las mejoras de instalaciones se centran en energía redundante, refrigerantes de bajo Potencial de Calentamiento Global (PCG) y congeladores rápidos modulares para manejar la variabilidad de lotes. La eliminación de refrigerantes en China incrementa el CAPEX, pero acelera la adopción de sistemas transcríticos con R32 y CO2 que ofrecen menor intensidad energética, alineándose con los objetivos ESG. En el mercado de logística de cadena de frío sanitaria de Asia Pacífico, los proveedores equilibran la eficiencia del CAPEX con el riguroso mapeo, promoviendo alianzas con fabricantes de equipos originales para el análisis de compresores inteligentes y ciclos de deshielo rápido que preservan la integridad de la vida útil.

Por Producto: Las Vacunas Lideran Mientras las Terapias Celulares y Génicas se Disparan

Las vacunas y las terapias celulares y génicas juntas concentraron el 37,85% de la cuota del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025, lo que refleja las campañas de inmunización residuales y el auge de la medicina personalizada. Dentro de ese segmento, se espera que las terapias celulares y génicas por sí solas registren una CAGR líder del 5,62%, lo que exige embalajes criopresenvados validados, sensores GPS y protocolos de cadena de identidad. Los biofármacos, incluidos los anticuerpos monoclonales y los biosimilares, conservan la mayor parte de los ingresos en términos absolutos, sostenidos por la dinámica del precipicio de patentes que desencadena lanzamientos de biosimilares hasta 2030.

Los materiales para ensayos clínicos crecen sobre la base de 2.500 estudios en Fase III en curso en sitios de Asia Pacífico, cada uno de los cuales requiere medicamentos comparadores, devoluciones de placebos y gestión de depósitos. Los reactivos de diagnóstico aprovechan las redes refrigeradas ampliadas durante la COVID-19, mientras que los productos sanguíneos requieren el cumplimiento de las normas de hemovigilancia, lo que impulsa la demanda de bolsas isotérmicas especializadas. En conjunto, la diversificación de productos aumenta la complejidad de las rutas, impulsando la demanda de orquestación integrada de operador logístico cuarto (4PL) en el mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Impulsan el Crecimiento, el Sector Biotecnológico se Acelera

Los hospitales y las farmacias minoristas juntos representaron el 28,60% del tamaño del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025 como los principales puntos de dispensación de medicamentos sensibles a la temperatura. La infraestructura de almacenamiento en frío del grupo se amplía a medida que las infusiones ambulatorias se extienden más allá de los centros terciarios hacia las clínicas suburbanas. Sin embargo, se proyecta que los fabricantes de biotecnología y biosimilares registren la CAGR más rápida del 5,03% debido al creciente incremento de las necesidades de externalización para rutas de exportación de tiempo crítico y la logística de retorno de muestras clínicas. India alberga actualmente más de 800 empresas biotecnológicas que requieren embalajes validados y congeladores en depósito aduanero a lo largo de los corredores Delhi-Bombay.

Los distribuidores y mayoristas se consolidan para capturar volumen en los fragmentados canales de la ASEAN, adoptando la recogida PEPS (Primero en Entrar, Primero en Salir) basada en RFID para el cumplimiento de BPD. Los fabricantes farmacéuticos mantienen flotas propias dedicadas para biológicos superventas de alto margen, pero incluso ellos recurren a socios 3PL para la cobertura de última milla en el mercado final en islas remotas. Esta multiplicidad de perfiles de usuarios finales intensifica la personalización del servicio en el mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Análisis Geográfico

China poseía el 38,70% de la cuota del mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2025, lo que refleja una escala de fabricación sin igual y la aplicación de las normas BPD que fomenta la consolidación entre 15.000 transportistas farmacéuticos autorizados. Los proveedores nacionales adoptan la optimización de rutas basada en IA y almacenes habilitados con vehículos de guiado automático (AGV) para compensar el aumento de los costos laborales, mientras que los precios del refrigerante R32, que se más que duplicaron en 2025, incentivan sistemas en cascada más ecológicos. La serialización obligatoria de pedigrí electrónico amplía la trazabilidad, estableciendo un referente que posteriormente imitan los estados de la ASEAN.

India ofrece la CAGR más rápida de la región del 5,99% hasta 2031, respaldada por una bioeconomía proyectada para alcanzar USD 300 mil millones, de los cuales las vacunas solas apuntan a USD 17 mil millones en ingresos en 2025. Los incentivos vinculados a la producción canalizan capital hacia nuevas líneas de llenado y acabado y almacenes BPD asociados cerca de Hyderabad, Ahmedabad y Pune. La Ley de Bioseguridad de Estados Unidos redirige la externalización de biológicos desde entidades chinas hacia organizaciones de desarrollo y fabricación por contrato (CDMO) indias, requiriendo corredores de crío-logística de calidad para exportación con monitoreo de última milla redundante.

Japón, Corea del Sur y Australia controlan conjuntamente una cuarta parte del tamaño del mercado de logística de cadena de frío sanitaria de Asia Pacífico. La aprobación de 43 nuevos medicamentos en Japón en 2025 incluye cuatro terapias génicas, lo que cataliza la construcción de instalaciones criogénicas en los aeropuertos de Narita y Kansai. El KoBIA de Corea del Sur traza un "Cinturón Nacional de Cadena de Frío Bio" que une Seúl, Incheon y Busan mediante vagones de ferrocarril de temperatura múltiple, preparándose para el escalado de CAR-T. Australia explota la superposición de zonas horarias entre las cadenas de suministro de la Costa Oeste de Estados Unidos y Asia, posicionando a Sídney como un centro de transbordo con refrigeradores del lado aire dedicados a productos farmacéuticos las 24 horas del día, los 7 días de la semana.

Los mercados del Sudeste Asiático añaden dinamismo pero también complejidad. Los corredores farmacéuticos de Changi en Singapur logran la recertificación CEIV Pharma y atraen plataformas regionales de distribución cruzada, mientras que Vietnam intensifica la adopción de BPD para sustentar los programas de importación de vacunas. Las limitaciones archipelágicas en Indonesia y Filipinas elevan los costos de cadena de frío por unidad hasta en un 40%, orientando las estrategias logísticas hacia centros de consolidación regional en Yakarta y Calamba. Las inversiones gubernamentales en puertos y carreteras reducen gradualmente la brecha, pero solo aliviarán parcialmente los vientos en contra de los costos hasta 2030 en el mercado de logística de cadena de frío sanitaria de Asia Pacífico.

Panorama regulatorio

La regulación en el mercado de logística de cadena de frío para el sector sanitario en Asia-Pacífico se está endureciendo en torno al cumplimiento de GDP/GSP, con un impulso paralelo hacia la trazabilidad digital y la calificación del desempeño de los equipos. En China, las normas nacionales implementadas en 2025, incluidas la GB/T 34399-2025 (calificación de desempeño para instalaciones de control de temperatura) y la GB/T 46204-2025 (gestión de trazabilidad de la cadena de frío), refuerzan la validación lista para auditoría de cámaras frías, vehículos y registros de monitoreo, lo que eleva las expectativas para transportistas y operadores de almacenes.

En la ASEAN, la alineación regulatoria continúa bajo marcos de la ASEAN como la Política Regulatoria Farmacéutica de la ASEAN (APRP) y los requisitos técnicos relacionados, aunque la aplicación sigue siendo específica de cada país. Vietnam emitió la Circular 11/2025/TT-BYT para enmendar los requisitos de GSP/GDP para el almacenamiento de vacunas y productos biológicos, mientras que la NPRA de Malasia actualizó su Documento de Orientación para la Liberación de Lotes Biológicos en abril de 2025, exigiendo monitores de registro de datos electrónicos para cajas o pallets de envío internacional en cadena de frío. Esto está acelerando la adopción de evidencia digital de temperatura en los envíos transfronterizos.

Análisis de la cadena de valor

La cadena de valor abarca la fabricación de biofarmacéuticos y vacunas, el envasado y acondicionamiento calificados, el transporte primario conforme a GDP (por carretera, aire, mar y ferrocarril), el almacenamiento en frío adyacente a aeropuertos y puertos, y la entrega de última milla a hospitales, farmacias y centros clínicos. Los insumos ascendentes incluyen envíos validados, materiales de cambio de fase, registradores de datos/telemetría IoT y soluciones ultra-bajas especializadas para terapias avanzadas. Los servicios descendentes incorporan cada vez más documentación, trazabilidad a nivel de lote y gestión de desviaciones, a medida que los remitentes externalizan las tareas de cumplimiento.

Las puertas de entrada y los nodos certificados se están convirtiendo en la capa organizadora de las redes de la región. El Aeropuerto Internacional de Kuala Lumpur añadió una instalación de cadena de frío con doble certificación (IATA CEIV Pharma y Air GxP) en agosto de 2025, mientras que Singapur y Australia continúan atrayendo incorporaciones de capacidad de nivel GDP. Los programas gubernamentales también están dando forma a los flujos mediante incentivos de resiliencia localizados: en diciembre de 2025, el Yuan Ejecutivo de Taiwán aprobó un proyecto de cadena de suministro farmacéutico de cuatro años por NT$24 mil millones que incluye mejoras en la infraestructura de cadena de frío. A lo largo de la cadena, los requisitos de trazabilidad GB/T 46204-2025 de China están impulsando a proveedores y remitentes hacia la captura y recuperación estandarizadas de datos digitales, aumentando la necesidad de integración de sistemas entre fabricantes, 3PL y distribuidores.

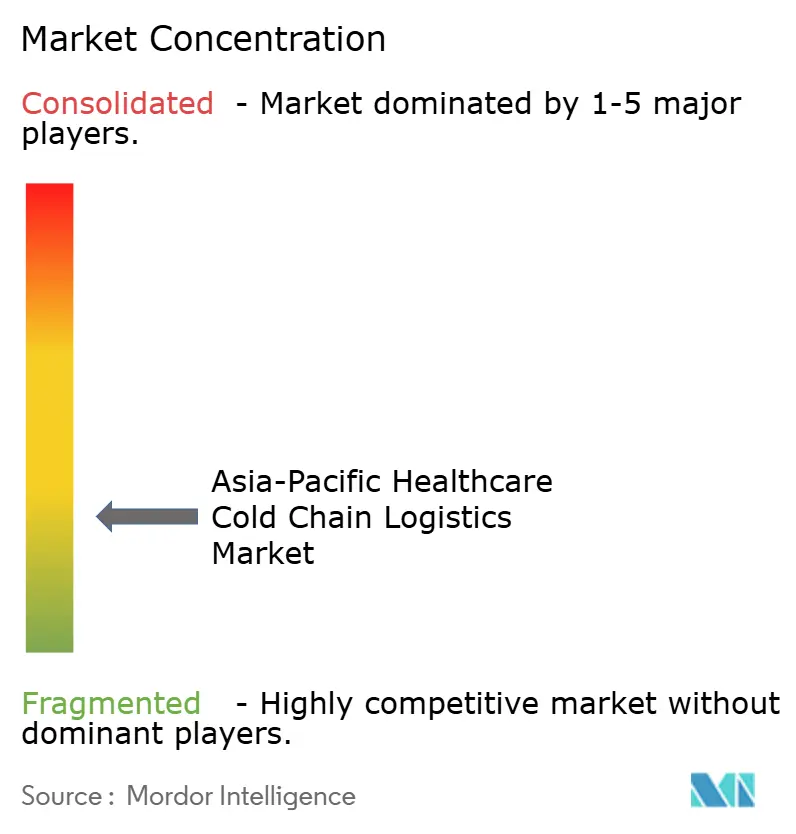

Panorama Competitivo

La competencia sigue estando moderadamente fragmentada, con los grandes operadores mundiales compitiendo con especialistas regionales ágiles. DHL, UPS y FedEx cuentan con redes vastas, pero campeones locales como SF Express, Yusen y Kerry Logistics aprovechan su dominio de los trámites aduaneros domésticos y el redespliegue de flotas a corto plazo. DHL destinó EUR 2 mil millones (USD 2,20 mil millones) a la logística sanitaria a nivel mundial para 2030, dedicando una cuarta parte a Asia Pacífico para nuevos centros BPD, conectores multimodales y torres de control integradas. UPS complementa sus expansiones en Singapur y Sídney con la plataforma de distribución cruzada de Hyderabad, que ofrece zonas de +2 °C a +8 °C y de +15 °C a +25 °C bajo un mismo techo, mejorando la densidad de rutas hacia Asia del Sur[3]"Noticias de Carga Aérea Semana 05 2025," Extrans Global, extransglobal.com.

Las adquisiciones aceleran la integración vertical: UPS adquirió Andlauer Healthcare por USD 1,6 mil millones, asegurando experiencia en vacunas canadienses que ahora se importa en los diseños de rutas hacia Asia; DHL absorbió CRYOPDP por USD 2,2 mil millones para acceder al conocimiento de temperatura ultrabajas. Mientras tanto, los nuevos participantes centrados en tecnología despliegan sellado de tiempo en blockchain y última milla asistida por drones, con el objetivo de disrumpir los segmentos especializados de alto margen. Sin embargo, los costos de cumplimiento de BPD, el creciente CAPEX en refrigerantes y la escasez de conductores capacitados protegen a los operadores de escala establecidos y disuaden a los competidores puramente digitales.

Los ejes estratégicos giran en torno al cumplimiento ESG, la automatización y la gestión de riesgos. Los proveedores modernizan las flotas con unidades frigoríficas asistidas por energía solar, instalan balizas RFID para visibilidad del 100% de los palés y se cubren frente a la volatilidad del combustible mediante mallas multimodales optimizadas. Los espacios en blanco regionales permanecen en la navegación archipelágica, el mantenimiento preventivo basado en IA y las ofertas integradas de seguros financieros para cadena de frío. Dichos procesos de innovación garantizan una rivalidad saludable, pero ningún actor supera el 15% de cuota regional, manteniendo el mercado de logística de cadena de frío sanitaria de Asia Pacífico competitivamente equilibrado.

Líderes de la Industria de Logística de Cadena de Frío Sanitaria de Asia Pacífico

DHL Group

Yusen Logistics

SF Express

JWD Group

Nippon Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está concentrando en dos áreas: los programas nacionales de seguridad de medicamentos que centralizan la supervisión y requieren un desempeño auditable de la cadena de frío, y los centros multitemperatura que pueden manejar productos biológicos junto con productos de temperatura ultra-baja. En Filipinas, el Departamento de Salud propuso crear una Oficina de Gestión de la Cadena de Suministro en marzo de 2026 para centralizar la logística, la previsión y la supervisión de la cadena de frío, lo que aumenta la demanda de operadores que puedan ofrecer visibilidad de torre de control y distribución conforme a la normativa en geografías dispersas. La promulgación por parte de Indonesia del Permenkes 5/2026 en mayo de 2026, que introduce requisitos de existencias de reserva e informes de alerta temprana sobre posibles escasez, eleva el valor del almacenamiento con conocimiento de inventario, la trazabilidad lista para serialización y los carriles de reabastecimiento con plazos definidos.

La inversión en redes y el rediseño modal crean carriles a corto plazo para la diferenciación de servicios. En India, Kuehne+Nagel abrió un cross-dock de transporte aéreo con control de temperatura en Hyderabad en mayo de 2026, y A.P. Moller - Maersk y CONCOR lanzaron un corredor ferroviario semanal de vagones refrigerados farmacéuticos desde Hyderabad hasta el Puerto Jawaharlal Nehru en junio de 2026, respaldando un enrutamiento de exportación más confiable hacia los puertos de entrada. También están surgiendo incorporaciones de capacidad para el manejo ultra-bajo, incluyendo la finalización por parte de DHL Supply Chain Korea de un Centro de Logística de Salud en Icheon en junio de 2026 con almacenamiento en cadena de frío y congeladores de -80 C, lo que se alinea con los requisitos para terapias avanzadas y productos farmacéuticos especializados de mayor valor.

Desarrollos recientes del sector

- Febrero de 2026: DHL Health Logistics amplió sus capacidades en Singapur con un nuevo centro farmacéutico cerca de Tuas Biomedical Park, respaldado por una inversión anunciada de 10 millones de EUR. El emplazamiento refuerza la capacidad de almacenamiento y manejo de nivel GDP cerca de los principales clústeres de fabricación biomédica, reforzando el control de DHL sobre la integridad de la temperatura y los niveles de servicio para flujos sanitarios de alto valor en todo el Sudeste Asiático.

- Diciembre de 2025: Yusen Logistics Group completó la adquisición de Walden Health, incluyendo Movianto y Eurotranspharma, ampliando su plataforma global de logística sanitaria. El acuerdo amplía las capacidades especializadas y la profundidad de red de Yusen, mejorando su capacidad de ofrecer soluciones estandarizadas y conformes a la normativa a remitentes sanitarios multinacionales que operan en rutas de Asia-Pacífico.

- Junio de 2024: SF Express Hong Kong lanzó un servicio de logística de cadena de frío integral que cubre recogida en aeropuerto, almacenamiento multitemperatura y entrega con control de temperatura. Esto amplió la cobertura de cadena de frío B2B en una importante puerta de entrada regional de carga aérea, respaldando requisitos de manejo más estrictos para productos farmacéuticos y otros envíos sensibles a la temperatura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios de logística pagados utilizados para almacenar, manipular y trasladar productos sanitarios sensibles a la temperatura en Asia-Pacífico bajo condiciones controladas, desde la recogida en origen hasta el almacenamiento y la entrega de última milla. Los ingresos se contabilizan para el almacenamiento en frío, el transporte con control de temperatura y el trabajo de servicios de apoyo vinculado al cumplimiento normativo.

Exclusiones de alcance: excluimos el valor de fabricación de medicamentos y dispositivos, junto con actividades de cadena de frío no sanitarias, como alimentos y otros perecederos generales.

Descripción general de la segmentación

- Por Servicios

- Transporte

- Carretera

- Aire

- Mar

- Ferrocarril

- Almacenamiento y Distribución

- Servicios de Valor Añadido y Otros

- Transporte

- Por Tipo de Temperatura

- Refrigerado (0-5 °C)

- Congelado (-18-0 °C)

- Ambiente

- Ultracongelado / Temperatura Ultrabajas (menos de -20 °C)

- Por Producto

- Biofármacos

- Vacunas y Terapias Celulares y Génicas

- Materiales para Ensayos Clínicos

- Productos de Diagnóstico y Laboratorio

- Sangre y Productos Sanguíneos

- Otros

- Por Usuario Final

- Fabricantes Farmacéuticos

- Fabricantes de Biotecnología y Biosimilares

- Hospitales y Farmacias Minoristas

- Distribuidores y Mayoristas Sanitarios

- Otros

- Por País (Valor)

- China

- Japón

- India

- Corea del Sur

- Australia

- Tailandia

- Indonesia

- Singapur

- Vietnam

- Resto de la ASEAN

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del flujo de la cadena de frío sanitaria en Asia-Pacífico y la identificación de dónde se genera valor, para luego convertir esos puntos en indicadores medibles. Utilizamos fuentes públicas como ministerios nacionales de salud, portales de estadísticas aduaneras y comerciales, la Organización Mundial de la Salud, el Banco Mundial y UN Comtrade para anclar las señales de demanda a nivel de país y los patrones de movimiento comercial de productos sensibles a la temperatura.

Para traducir la demanda en ingresos por servicios, también revisamos informes anuales de empresas, presentaciones a inversores y publicaciones de asociaciones de logística y salud, que ayudan a esclarecer las incorporaciones de capacidad, las huellas de red y los cambios en la combinación de servicios. Se utilizaron de manera selectiva bases de datos de patentes y suscripciones de pago a datos financieros e inteligencia de empresas para verificar de manera cruzada la adopción de tecnología y la exposición por segmento cuando las divulgaciones eran limitadas. Estas fuentes documentales no son exhaustivas, y también se utilizaron otros documentos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para confirmar cómo se fija el precio de los servicios, cómo se facturan las bandas de temperatura y dónde los costos de utilización o cumplimiento están aumentando más rápido que los volúmenes. Hablamos con operadores de almacenamiento en frío, proveedores de transporte especializado, transitarios con manejo farmacéutico y remitentes como equipos de cadena de suministro farmacéutico y biofarmacéutico en las principales rutas y países hub de Asia-Pacífico, y luego utilizamos esa retroalimentación para cerrar brechas de datos y probar hipótesis.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 17% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, utilizamos principalmente la combinación de enfoque descendente y ascendente, donde la actividad de comercio y distribución sanitaria se reconstruye en un conjunto direccionable de cadena de frío por país, y luego se filtra por la proporción que requiere manejo con temperatura controlada. Esos totales se corroboraron con verificaciones ascendentes selectivas, como rangos de precio por kg o precio por pallet de muestra para almacenamiento y transporte, multiplicados por el rendimiento estimado, y luego ajustados cuando la utilización implícita parecía poco realista.

Los insumos más relevantes incluyeron la combinación de envíos entre rangos refrigerados y congelados, las tendencias de demanda de vacunas y productos biológicos, las incorporaciones de capacidad de almacenamiento en frío en centros clave, los requisitos de manejo impulsados por el cumplimiento normativo (incluidos el envasado validado y el monitoreo) y la dirección de las tarifas de flete a nivel de ruta para movimientos con control de temperatura. Las previsiones se elaboraron mediante análisis de escenarios respaldados por opiniones de expertos sobre la aceleración de la capacidad, la evolución del ASP y los cambios de política o financiamiento que afectan la distribución sanitaria. Cuando las divulgaciones por país eran escasas, cubrimos las brechas utilizando ratios proxy de mercados similares y luego verificamos nuevamente los resultados frente a la retroalimentación primaria antes de fijar las participaciones finales.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones escalonadas en las que comparamos los resultados del modelo con señales independientes, como anuncios de capacidad, el impulso comercial y el movimiento de precios observado para los servicios controlados. Si el resultado de un país se salía de un rango plausible, se devolvía para revisión de hipótesis, y se volvía a contactar a los encuestados cuando un único factor influía demasiado en el resultado.

Antes de la aprobación final, se realiza una revisión por parte de un analista para garantizar que las definiciones, las conversiones y las consolidaciones por país sean coherentes, y que los totales finales concilien entre los cortes de servicio y de uso final. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como grandes incorporaciones de capacidad, cambios regulatorios o disrupciones importantes. Justo antes de la entrega, realizamos una última revisión para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de logística de cadena de frío para el sector sanitario de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la logística de cadena de frío del sector sanitario en Asia-Pacífico pueden diferir incluso cuando la etiqueta del tema parece idéntica, porque los límites de lo que se considera servicios de cadena de frío no siempre están alineados. Las diferencias suelen provenir de qué servicios con control de temperatura se incluyen, cómo se convierte el precio a USD y cómo se actualiza el año base cuando las tarifas de flete y los costos energéticos varían rápidamente.

Se produce una brecha impulsada por la actualización cuando el momento del tipo de cambio y las actualizaciones del ASP se manejan de manera diferente entre los estudios, especialmente para mercados que facturan en moneda local y renegocian contratos durante el año. En este trabajo, el momento del tipo de cambio se mantiene coherente y el precio se revalida frente a cotizaciones de servicios específicas por temperatura y verificaciones de utilización antes de finalizar la consolidación, razón por la cual el valor de 2025 difiere en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,91 mil millones de USD (2025) | |

| Publicación Especializada A | 14,45 mil millones de USD (2025) | Esta estimación parece aplicar un límite de servicio más estrecho que enfatiza el transporte y almacenamiento refrigerado principal, y puede subestimar los servicios de envasado, etiquetado y monitoreo de mayor valor que elevan el ingreso por envío. |

| Consultoría Regional B | 18,70 mil millones de USD (2026) | Es probable que la cifra se base en un año base diferente y una trayectoria de escalada de precios distinta, y también puede reflejar una lista de países más restringida dentro de Asia-Pacífico o una ventana de conversión de moneda diferente que altera el total en USD. |

Al observar la tabla, la dispersión se explica principalmente por lo que se contabiliza como ingreso por servicios de cadena de frío pagados y por la rapidez con la que se actualizan los supuestos de precios y tipo de cambio. Nuestro enfoque mantiene el tamaño trazable a señales claras de demanda y capacidad, y luego lo valida con verificaciones de precios prácticas para que el total final siga siendo útil para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de logística de cadena de frío sanitaria de Asia Pacífico en 2026?

El tamaño del mercado de logística de cadena de frío sanitaria de Asia Pacífico es de USD 33,47 mil millones en 2026 y se proyecta que alcance USD 42,5 mil millones en 2031.

¿Qué CAGR se espera para el sector hasta 2031?

Se prevé que el mercado registre una CAGR del 4,89% entre 2026 y 2031.

¿Qué segmento de servicios tiene la mayor cuota en Asia Pacífico?

Los servicios de transporte concentran el 50,70% de la cuota regional debido a los imprescindibles movimientos por carretera, aire, mar y ferrocarril.

¿Por qué se prevé que India crezca más rápido que otros países?

La expansión de la fabricación de biosimilares en India, sus ambiciones de exportación de vacunas y los incentivos bajo los planes nacionales impulsan una CAGR del 5,99% hasta 2031.

¿Qué segmento de temperatura se expande más rápidamente?

La logística ultracongelada y de temperatura ultrabajas por debajo de –20 °C crece a una CAGR del 4,12%, impulsada por los procesos de terapia celular y génica.

¿Qué categoría de producto es la más dinámica?

Las terapias celulares y génicas registran la CAGR más alta del 5,62% a medida que se acelera la adopción de la medicina personalizada.

Última actualización de la página el: