Tamaño y Participación del Mercado de Logística de Cadena de Frío de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

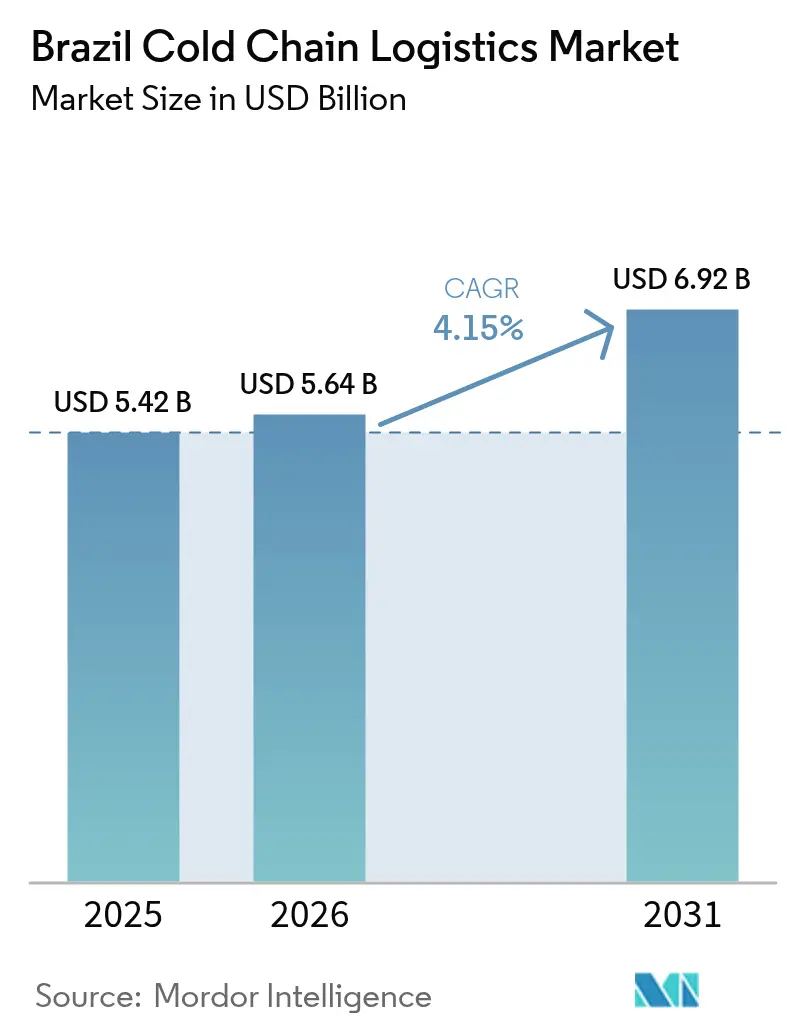

| Tamaño del mercado en el año base (2025) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Cadena de Frío de Brasil crezca de 5.420 millones de USD en 2025 a 5.640 millones de USD en 2026 y se prevé que alcance los 6.920 millones de USD en 2031 a una CAGR del 4,15% durante el período 2026-2031.

La trayectoria de crecimiento está respaldada por el papel del país como exportador agrícola de alto volumen, la rápida ampliación de la producción nacional de vacunas y el aumento de la demanda urbana de alimentos de conveniencia. Las inversiones en infraestructura multimodal, gestión digitalizada de almacenes y almacenamiento a temperatura ultrafrío continúan elevando la calidad del servicio, incluso cuando la crónica volatilidad de los precios de la electricidad y la escasez de conductores incrementan los costos operativos. Los operadores internacionales están acelerando la transferencia de tecnología y los estándares ESG, mientras que los especialistas locales defienden su participación de mercado a través de la cobertura geográfica y los contratos a largo plazo con los clientes. Aunque la economía enfrenta vientos en contra cíclicos, los impulsores estructurales detrás de la logística con control de temperatura —las normas de seguridad alimentaria, las expectativas de cumplimiento del comercio electrónico y la relocalización de la fabricación biofarmacéutica— permanecen intactos, anclando las oportunidades a mediano plazo en el mercado de logística de cadena de frío de Brasil.

Conclusiones Clave del Informe

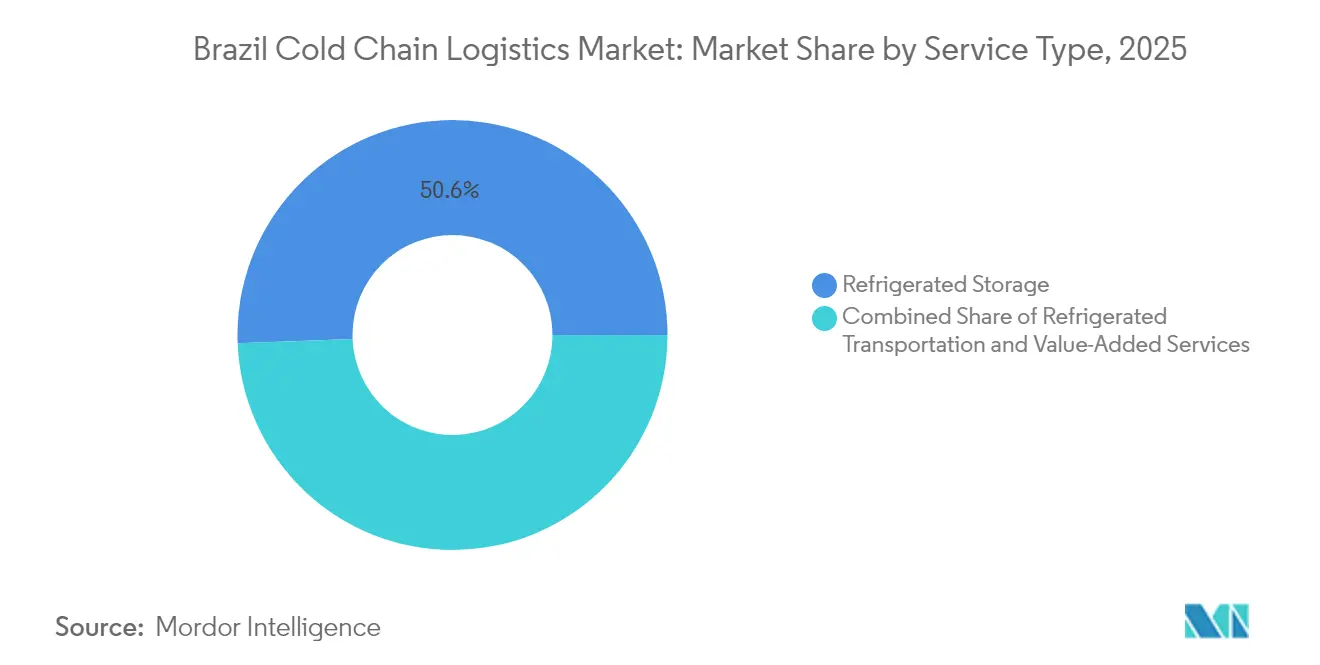

- Por tipo de servicio, el Almacenamiento Refrigerado lideró con una participación de ingresos del 50,62% en 2025, mientras que se prevé que los Servicios de Valor Agregado se expandan a una CAGR del 4,16% hasta 2031.

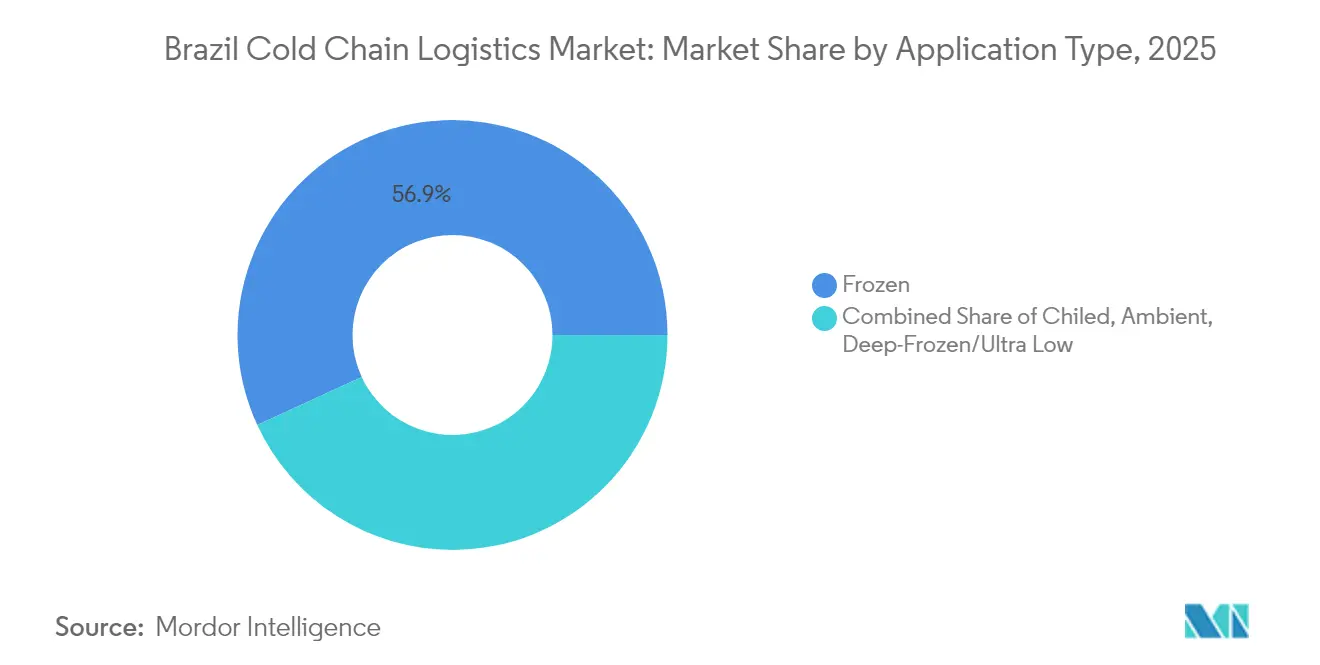

- Por rango de temperatura, el segmento Congelado (-18 °C–0 °C) capturó el 56,88% de la participación del mercado de logística de cadena de frío de Brasil en 2025; el segmento Refrigerado (0 °C–5 °C) avanza a una CAGR del 3,58% hasta 2031.

- Por aplicación, Carne y Aves de Corral representó el 29,05% del tamaño del mercado de logística de cadena de frío de Brasil en 2025, mientras que se proyecta que las Comidas Listas para Consumir crezcan a una CAGR del 4,26% entre 2026 y 2031.

- Por geografía, el corredor del Sureste concentró la mayor parte del mercado de logística de cadena de frío de Brasil en 2025, y el clúster Norte-Nordeste es la zona de mayor crecimiento con una CAGR de dígito medio simple, respaldado por centros de distribución financiados por el PAC.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda nacional de comidas congeladas listas para consumir | 0.8% | Nacional, concentrado en São Paulo, Río de Janeiro, Brasília | Mediano plazo (2-4 años) |

| Rápido crecimiento de biológicos farmacéuticos y vacunas | 1.2% | Nacional, con centros de fabricación en São Paulo, Río de Janeiro | Largo plazo (≥ 4 años) |

| Aceleración del cumplimiento del comercio electrónico de supermercados | 0.9% | Nacional, centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Expansiones de centros de distribución regionales financiadas por el gobierno | 0.7% | Regiones Norte y Nordeste, ciudades secundarias | Largo plazo (≥ 4 años) |

| Incentivos de preenfriamiento en puerto para exportadores de productos perecederos | 0.4% | Regiones costeras, puertos de Santos, Rio Grande, Paranaguá | Mediano plazo (2-4 años) |

| Surgimiento del financiamiento de refrigeración vinculado a créditos de carbono | 0.3% | Nacional, zonas industriales priorizadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Comidas Congeladas Listas para Consumir

Los hogares urbanos brasileños están reasignando su ingreso disponible hacia la conveniencia, impulsando los volúmenes de platos principales congelados en los canales de comercio moderno y de servicios de alimentación. El aumento de la participación femenina en la fuerza laboral reduce el tiempo dedicado a cocinar, y las familias con doble ingreso intensifican la demanda entre semana de opciones congeladas con porciones controladas. Las plataformas nacionales de entrega de restaurantes a domicilio están instalando casilleros refrigerados en complejos residenciales para preservar la integridad de la temperatura hasta el momento de recogida, reforzando la necesidad de flotas refrigeradas urbanas de corto recorrido. Los grupos minoristas han respondido designando pasillos de congeladores ampliados para platos premium ricos en proteínas, lo que requiere capacidad adicional de ultracongelación en la trastienda. Los operadores de almacenamiento en frío están monetizando la tendencia alquilando posiciones en paletas mediante contratos estacionales alineados con los picos de temporada festiva. Es importante destacar que los procesadores regionales medianos prefieren externalizar los servicios de valor agregado, como el glaseado IQF en línea y la congelación en túnel de nitrógeno, para mitigar las inversiones de capital en equipos especializados[1]"Governo Federal anuncia primeira vacina 100% nacional e de dose única contra a dengue," Gobierno de Brasil, gov.br.

Rápido Crecimiento de Biológicos Farmacéuticos y Vacunas

Los incentivos federales para la soberanía vacunal en territorio nacional han desencadenado actualizaciones sin precedentes en el almacenamiento a temperatura ultrafrío. La expansión de las instalaciones del Instituto Butantan para suministrar 60 millones de dosis de vacuna contra el dengue por año a partir de 2026 exige corredores consistentes de -60 °C a -80 °C desde la planta hasta la clínica pública. Condiciones similares se aplican a los productos de ARNm en investigación manejados por organizaciones de investigación por contrato (CRO) privadas en sitios centrales en Campinas y Río[2]"How Brazil's 2035 logistics plan could transform crop production and global trade," Universidad de Purdue, Agronegocios, agribusiness.purdue.edu. Las multinacionales han respondido: DHL está implementando centros farmacéuticos certificados con GDP calibrados para la cartografía de riesgos de corredor y la preparación activa de contenedores. Los dispositivos IoT de sonda inteligente integrados con torres de control digital transmiten la ubicación y la temperatura cada quince minutos, permitiendo una gestión predictiva de la energía de reserva durante los apagones. Los proveedores de seguros ahora aplican reducciones de prima para los registros de datos validados, reforzando la adopción.

Aceleración del Cumplimiento del Comercio Electrónico de Supermercados

La participación de las compras de víveres en línea se aceleró en el período pospandemia y continúa expandiéndose a medida que los minoristas prometen ventanas de entrega de dos horas con precios dinámicos. El plan de Mercado Libre para elevar el número de centros de distribución nacionales de 10 a 21 para finales de 2025 añade 880.000 m² de capacidad multizona con control de clima. Los pedidos de temperatura mixta requieren una secuencia de selección matemáticamente optimizada, y los minoristas están invirtiendo en sistemas de transporte que combinan artículos congelados, refrigerados y de temperatura ambiente en bolsas térmicas aisladas. El software de enrutamiento autónomo aumenta los factores de llenado de camiones al tiempo que minimiza los eventos de apertura de puertas, reduciendo el deterioro. El cambio hacia el comercio electrónico eleva la demanda de nodos de microcumplimiento urbano con funciones de cross-docking que pueden restablecer las temperaturas de empaque antes del despacho de última milla.

Centros de Distribución Regionales Financiados por el Gobierno

El Programa de Aceleración del Crecimiento canaliza crédito concesional hacia centros de distribución del interior, con el objetivo de cerrar las brechas de costos logísticos entre el norte y el sur. La reactivación del ferrocarril Transnordestina captura flujos de granos y carne de las zonas productoras del interior, ofreciendo alternativas energéticamente eficientes al transporte por carretera con diésel. Los inversores en cadena de frío obtienen exenciones plurianuales del impuesto predial condicionadas al despliegue de refrigeración asistida por energía solar y a la capacitación de técnicos locales. Las cooperativas regionales utilizan las nuevas instalaciones para consolidar las exportaciones de frutas, reduciendo el tiempo de preenfriamiento en los puertos y elevando las primas del producto. Las iniciativas también fomentan la expansión minorista a medida que los supermercados modernos siguen las mejoras de infraestructura[3]"A Brazilian breakthrough in eco-friendly refrigeration," Organización de las Naciones Unidas para el Desarrollo Industrial, unido.org.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crónica volatilidad de los precios de la electricidad | -0.6% | Nacional, regiones industriales más afectadas | Corto plazo (≤ 2 años) |

| Escasez de conductores de camiones y normas restrictivas sobre tiempo de conducción | -0.4% | Nacional, rutas de larga distancia gravemente afectadas | Mediano plazo (2-4 años) |

| Infraestructura fragmentada de última milla en el Norte y Nordeste | -0.3% | Regiones Norte y Nordeste, zonas rurales | Largo plazo (≥ 4 años) |

| Falta de auditorías de calidad uniformes conformes con GDP | -0.2% | Nacional, sector farmacéutico como prioridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crónica Volatilidad de los Precios de la Electricidad

El envejecimiento de los activos de la red eléctrica y los cortes relacionados con fenómenos meteorológicos extremos obligaron a los operadores de almacenamiento en frío a activar generadores diésel un promedio de once veces en 2024. Cada evento añadió costos de combustible no presupuestados y estrés en el reinicio del compresor, reduciendo la vida útil del equipo. Los planificadores de la red prevén una penetración del 50% de la generación distribuida para 2029 sin mejoras equivalentes en la transmisión, lo que implica una continua fluctuación tarifaria. Los operadores están respondiendo mediante accionamientos de frecuencia variable, paredes amortiguadoras de cambio de fase y paneles solares en cubiertas con almacenamiento de iones de litio dimensionado para cuatro horas de autonomía. Si bien el gasto de capital es elevado, las garantías de préstamo dentro del programa de digitalización industrial de 186.600 millones de BRL (38.440 millones de USD) reducen los costos de financiamiento. Sin embargo, las pequeñas cooperativas de almacenamiento todavía tienen dificultades para autofinanciar medidas de resiliencia, lo que limita el impacto general a escala del sector.

Escasez de Conductores de Camiones y Normas Restrictivas sobre Tiempo de Conducción

Los transportistas refrigerados de larga distancia operan con una tasa de vacantes cercana al 12%, impulsada por el desgaste demográfico y los límites regulatorios que limitan las horas consecutivas al volante. Los cronogramas de la cadena de frío están particularmente expuestos porque el riesgo de desviación de temperatura aumenta con las escalas no planificadas. Las tarifas de flete spot en el corredor Norte-Sur aumentaron a mediados de 2025 a medida que los cargadores competían por capacidad habilitada. Los operadores de flotas intentan retener a los conductores mediante la participación en los beneficios y mejoras de la comodidad de la cabina, pero el rendimiento de la formación va a la zaga de las jubilaciones. Las asociaciones logísticas presionan para obtener permisos de trenes de carretera modulares para mover mayores volúmenes por conductor, aunque la preparación de la infraestructura (límites de peso de puentes, radios de giro) sigue siendo irregular. Los proyectos piloto de platooning autónomo de Volvo y Scania ofrecen una vía a largo plazo, aunque el despliegue comercial está a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento Domina, los Servicios Diferencian

El Almacenamiento Refrigerado representó el 50,62% de la participación del mercado de logística de cadena de frío de Brasil en 2025, lo que refleja la necesidad de amortiguar las exportaciones de proteínas y sincronizar la producción agrícola con los calendarios de los buques. Los Servicios de Valor Agregado registraron la CAGR prevista más rápida del 4,16%, impulsados por la externalización por parte de los clientes de etiquetado, ultracongelación, kitting y auditorías de cumplimiento de GDP. Los operadores logísticos terceros (3PL) multinacionales aprovechan los procedimientos operativos estándar estandarizados para ganar contratos farmacéuticos, mientras que los especialistas en almacenamiento doméstico como SuperFrio añaden cámaras a medida dimensionadas para canales de carne y bayas IQF. El tamaño del mercado de logística de cadena de frío de Brasil vinculado al almacenamiento privado se amplía más rápido que las instalaciones públicas porque los productores prefieren alturas de estanterías dedicadas, sistemas de amoniaco-glicol e interfaces WMS integradas. En el frente del transporte, el transporte por carretera continúa dominando, pero los vagones frigoríficos de doble pila en el corredor Ferrovia Norte-Sul demuestran una prueba de concepto temprana para traslados de larga distancia con menor huella de carbono.

El auge de la externalización de valor agregado abre flujos de ingresos auxiliares en torno a la analítica de KPI, RFID a nivel de paleta y la correduría aduanera interna. El anunciado programa global de logística de salud de DHL por EUR 2.000 millones (2.200 millones de USD) destina el 50% del gasto de capital a las Américas, incluido Brasil, para establecer centros farmacéuticos validados y corredores criogénicos de primera a última milla. Los operadores locales responden agrupando recursos; la adquisición en Río de Janeiro de Emergent Cold LatAm entregó cámaras convertibles que cambian entre modo congelador y refrigerador en ocho horas, maximizando la utilización. Estos movimientos ilustran cómo la amplitud del servicio y la flexibilidad de los activos dictan cada vez más el posicionamiento competitivo dentro del mercado de logística de cadena de frío de Brasil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Temperatura: El Congelado Sigue Liderando pero el Refrigerado Asciende

Los corredores congelados preservaron el 56,88% de los ingresos de 2025 mientras Brasil exportaba grandes volúmenes de carne de res, aves de corral y mariscos bajo las directrices de la Organización Mundial de Sanidad Animal. Sin embargo, el rendimiento refrigerado se está expandiendo a una CAGR del 3,58% impulsado por el comercio doméstico de lácteos, bebidas artesanales y productos frescos. Los minoristas llevan a cabo reajustes de gestión por categorías que reducen el espacio ambiente del centro de la tienda en favor de surtidos refrigerados ampliados, lo que impulsa a los operadores de centros de distribución a invertir en zonas de muelle de alta humedad y alcobas de enfriamiento rápido. El tamaño del mercado de logística de cadena de frío de Brasil vinculado a las vacunas también eleva la demanda de equipos de ultracongelación: la producción de la vacuna contra el dengue del Instituto Butantan necesita congeladores a -60 °C y respaldo redundante de nitrógeno líquido. Aunque los volúmenes de temperatura ultrafrío siguen siendo modestos, los márgenes son superiores debido a los requisitos especializados de embalaje y validación.

El progreso tecnológico acelera el impulso del segmento refrigerado. Los fabricantes de equipos originales (OEM) brasileños como Eletrofrio introdujeron condensadores de microcanales que reducen la carga de refrigerante en un 93% y disminuyen el consumo en kWh un 15%, mejorando el retorno sobre la inversión. Las empresas emergentes colaboran con universidades en paneles compuestos de cambio de fase que mantienen 2 °C y -4 °C durante 24 horas, permitiendo la entrega de última milla sin mecanismos en regiones con energía inestable. De cara al futuro, se espera que los programas de créditos de carbono a nivel estatal reduzcan los períodos de recuperación de la inversión en enfriadoras basadas en hidrocarburos, inclinando las decisiones de gasto de capital hacia especificaciones más ecológicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Legado de las Proteínas se Encuentra con la Revolución de la Conveniencia

Carne y Aves de Corral concentró el 29,05% del tamaño del mercado de logística de cadena de frío de Brasil en 2025 y sigue siendo fundamental para los ingresos de exportación. Las plantas en Mato Grosso distribuyen la producción a través de redes multitemperatura, conectando granjas de cría con mataderos, centros de distribución y preenfriadores portuarios. Frutas y Verduras siguen como un usuario clave del almacenamiento refrigerado de rápida rotación, con exportadores de mango, papaya y melón que adoptan tecnología de depuradores de etileno para reducir el deterioro. Las Comidas Listas para Consumir, aunque más pequeñas hoy, son la categoría de más rápido crecimiento con una CAGR del 4,26% a medida que los cambios de estilo de vida refuerzan la adopción de platos principales congelados de porción individual. Este segmento depende en gran medida de túneles IQF, dosificación de nitrógeno y líneas de envasado con porciones controladas, impulsando la demanda de zonificación en almacén que mantenga los flujos de trabajo de cocción-congelación separados de los muelles de proteína cruda.

Farmacéuticos y Biológicos, incluidas las vacunas, registran ganancias de ingresos de dos dígitos y requieren una validación precisa del corredor, analítica de registradores de datos y muelles de carga dedicados con filtración HEPA. Lácteos y Postres Congelados se benefician de la inversión de 1.400 millones de USD de Nestlé que moderniza las plantas de confitería y eleva la demanda de congeladores para el transporte de chocolate. Químicos y Materiales Especiales siguen siendo una fracción especializada, pero las estrictas regulaciones equivalentes al REACH motivan a los expedidores de productos químicos a externalizar auditorías equivalentes al GDP, reforzando los márgenes premium para los operadores 3PL certificados. Colectivamente, la diversidad de aplicaciones destaca por qué los operadores buscan construcciones modulares que permitan una reutilización rápida entre flujos de proteínas, productos frescos y productos farmacéuticos: características distintivas de un mercado de logística de cadena de frío de Brasil resiliente.

Análisis Geográfico

El corredor del Sureste, anclado por São Paulo y Río de Janeiro, acapara la mayor parte de la actividad del mercado de logística de cadena de frío de Brasil, gracias a la conectividad portuaria en Santos y la proximidad a los clústeres de fabricación farmacéutica. La inversión de infraestructura de 6.000 millones de USD de São Paulo en 2025 amplía los intercambios viales y los almacenes en frío de última milla, amplificando el rendimiento para víveres intrarregionales y proteínas destinadas a la exportación. La región también alberga el centro de distribución de Merck con una inversión de 21,7 millones de USD, que reúne bajo un mismo techo líneas de envasado secundario validadas con GDP. Las densas poblaciones urbanas aceleran aún más el crecimiento del comercio electrónico de víveres, impulsando la demanda de cross-docks refrigerados dentro de un radio de 30 km de los barrios de edificios de gran altura.

Los estados del Sur, como Rio Grande do Sul y Paraná, ocupan el segundo lugar en ingresos, respaldados por complejos integrados de procesamiento de carne y canales de exportación de granos. Los daños por inundaciones en 2024 expusieron vulnerabilidades, pero las empresas de servicios públicos posteriormente destinaron 1.800 millones de BRL (370,82 millones de USD) para fortalecer la infraestructura eléctrica, preservando el tiempo de actividad del almacenamiento en frío. Las puertas de entrada marítimas en Paranaguá aprovechan los nuevos incentivos de preenfriamiento en muelle que reducen los tiempos de ciclo para los exportadores de frutas y disminuyen las colas de conexión de reefer. Los flujos transfronterizos hacia Uruguay y Argentina utilizan camiones reefer en depósito aduanero, beneficiándose de los protocolos sanitarios unificados ratificados a principios de 2025.

El Norte y el Nordeste, aunque actualmente subpenetrados, registran la expansión más rápida. Los centros de distribución financiados por el PAC abren bolsas de capacidad en ciudades secundarias como Feira de Santana, que actúan como nodos de consolidación para frutas tropicales y mariscos. La activación escalonada del ferrocarril Transnordestina reduce los costos de flete del interior hasta un 15% en comparación con el transporte por carretera, haciendo más competitivas las exportaciones de melón refrigerado. Sin embargo, las carreteras fragmentadas y el suministro de energía intermitente significan que los operadores deben desplegar generadores diésel de respaldo y registradores de datos móviles para satisfacer los registros de auditoría de los importadores. La política ESG del gobierno fomenta las cámaras frigoríficas fotovoltaicas en los aeropuertos regionales, señalando un crecimiento más ecológico para el mercado de logística de cadena de frío de Brasil.

Panorama regulatorio

El cumplimiento de la logística de cadena de frío en Brasil está determinado por regímenes federales separados para productos farmacéuticos y para alimentos/agroindustria. Para medicamentos y otros productos de salud, ANVISA establece las Buenas Prácticas de Distribución, Almacenamiento y Transporte mediante la RDC 430/2020, que exige calificación térmica documentada, monitoreo activo de temperatura y procedimientos auditables para los operadores de almacenamiento y transporte. La participación en la logística farmacéutica regulada también depende de las autorizaciones de ANVISA (incluida la Autorización de Funcionamiento, AFE, y, cuando corresponda, la Autorización Especial, AE), lo que eleva el estándar exigido para las instalaciones alineadas con las BPD y la validación de rutas.

Para los productos de origen animal y otros productos agroindustriales, MAPA rige los controles sanitarios en el marco de RIISPOA (Decreto 9013/2017). El marco refuerza el control de temperatura y la trazabilidad a lo largo de la producción, el tránsito y el almacenamiento, incluidos los movimientos vinculados a la exportación. Las expectativas de seguridad alimentaria también endurecen las prácticas de manipulación a través de las normas microbiológicas de ANVISA (RDC 724/2022), lo que aumenta las exigencias de disciplina tiempo-temperatura en el transporte y el cross-docking. Para los flujos de tránsito internacional y de exportación, la habilitación de MAPA a través de Vigiagro para almacenes, terminales e instalaciones bajo régimen aduanero sigue siendo un requisito administrativo clave para los operadores que atienden corredores portuarios y fronterizos.

Análisis de la cadena de valor

La cadena de valor de la logística de cadena de frío en Brasil comienza con los expedidores del agronegocio (carne, aves, mariscos, frutas y verduras) y los usuarios industriales (farmacéuticos, biológicos, vacunas, químicos especializados), y luego pasa por sitios de preenfriamiento y procesamiento primario, almacenamiento refrigerado (almacenes públicos y privados) y tramos de transporte multimodal. En los corredores orientados a la exportación, el producto suele desplazarse desde las cámaras frías de planta hacia almacenes de consolidación tierra adentro y patios y terminales refrigerados portuarios (incluidos Santos y las puertas del Sur como Paranaguá y Rio Grande), donde la disponibilidad de tomas eléctricas, los tiempos de espera y la preparación documental influyen en el tiempo de permanencia y el riesgo de temperatura.

La prestación del servicio se sustenta en operadores de almacenes frigoríficos, flotas de camiones refrigerados, proveedores de embalaje y servicios de valor agregado (congelación rápida, etiquetado, kitting) y la capa tecnológica (WMS, TMS, sondas IoT, registro electrónico de temperatura y trazabilidad). La supervisión y las normas se aplican en toda la cadena a través de ANVISA (controles de distribución farmacéutica y transporte de alimentos) y MAPA (defensa agropecuaria y de origen animal), lo que respalda la demanda de procesos validados y registros digitales que puedan superar auditorías. En el ámbito de la salud pública, el Ministerio de Salud define la red nacional de cadena de frío de inmunobiológicos (Rede de Frio) como un sistema integral que abarca almacenamiento, manipulación y distribución desde el laboratorio hasta el usuario, reforzando el papel de los centros especializados y la entrega de última milla conforme para vacunas y materiales relacionados. Los cuellos de botella estructurales se concentran en las restricciones de capacidad viaria y portuaria y en la carga operativa generada por la volatilidad eléctrica, lo que impulsa a los operadores hacia la redundancia (energía de respaldo, monitoreo y procedimientos operativos estandarizados).

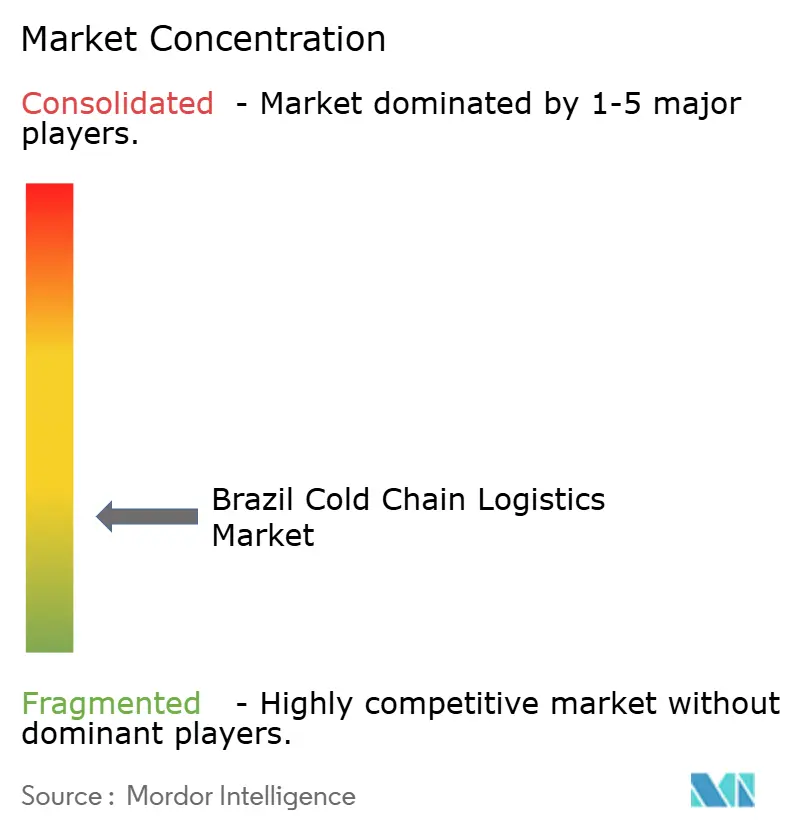

Panorama Competitivo

El sector de logística de cadena de frío de Brasil alberga una mezcla de especialistas domésticos y multinacionales globales, produciendo un entorno moderadamente consolidado. DHL, Kuehne + Nagel y Nippon Express aprovechan las redes globales, los procedimientos operativos estándar estandarizados y las plataformas propias de TMS para atraer a clientes farmacéuticos de alto valor. La adquisición de CRYOPDP por parte de DHL en marzo de 2025 incorpora capacidades criogénicas especializadas a su franquicia brasileña, ampliando su ventaja competitiva en biológicos y soporte de ensayos clínicos. Emergent Cold LatAm amplía su presencia adquiriendo una instalación en Río de Janeiro optimizada para el cambio de temperatura múltiple, señalando un creciente impulso de fusiones y adquisiciones.

Los campeones locales como SuperFrio y Brasfrigo se apoyan en una amplia cobertura del interior y relaciones comerciales de varias décadas para defender su participación. Los modelos de empresa conjunta con cooperativas agroindustriales les permiten reservar con antelación volúmenes de almacenamiento antes de los ciclos de cosecha, garantizando la utilización de activos. La adopción de tecnología diferencia a los actores: las sondas IoT, los pronósticos de inventario basados en IA y los sistemas de transporte automatizados aumentan el rendimiento por metro cuadrado en un promedio del 18%. Las credenciales de sostenibilidad influyen ahora en la adjudicación de licitaciones; las flotas con camiones rígidos Euro-VI o eléctricos, como la primera unidad de Scania con un alcance de 300 km vendida a Reiter Log a finales de 2024, obtienen acceso a zonas de bajas emisiones.

La armonización regulatoria también moldea la rivalidad. El avance del PL 3757/2020 establece obligaciones básicas para la trazabilidad, la formación de conductores y la notificación de incidentes, que las empresas más grandes absorben con un costo incremental menor, mientras que los operadores más pequeños tienen dificultades para actualizar sus sistemas de TI. Como resultado, los analistas anticipan un aumento gradual de la concentración del mercado durante los próximos cinco años, particularmente en los segmentos farmacéutico y de comidas preparadas, donde los costos de auditoría favorecen la escala.

Líderes del Sector de Logística de Cadena de Frío de Brasil

Friozem Armazens Frigorificos Ltda.

Emergent Cold LatAm

Comfrio Logística

Brado Logistics SA

Movecta

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La infraestructura de cadena de frío adyacente a puertos y la capacidad de manipulación de contenedores refrigerados representan un espacio en blanco activo, ya que los exportadores intentan reducir el tiempo de permanencia y preservar la integridad de la temperatura en las puertas de entrada. Las inversiones recientes muestran un cambio hacia terminales frigoríficas dedicadas y una mayor densidad de tomas para contenedores refrigerados, incluido el Puerto de Pecem en Ceará, que agregó una gran terminal de carga refrigerada en 2025, y Maersk, que amplió depósitos tierra adentro de apoyo a contenedores refrigerados cerca de los corredores de exportación del Sur (Rio Grande y Paranaguá) en 2026. Estas incorporaciones crean espacio para paquetes de servicios que combinan almacenamiento, preenfriamiento, documentación y coordinación de transporte terrestre para expedidores de carne, aves, mariscos y fruta.

La logística farmacéutica y de vacunas es otra área de oportunidad, ya que los requisitos de cumplimiento se traducen en demanda de almacenamiento validado, transporte calificado y trazabilidad respaldada por datos, alineados con la RDC 430/2020 de ANVISA. La evidencia de capital fluyendo hacia este vertical incluye un ciclo de inversión de capital reportado de 180 millones de BRL en 2026 destinado a la automatización de la cadena de frío farmacéutica y el control térmico, junto con expansiones continuas de red por parte de operadores logísticos y distribuidores. El cambio en la economía de la ubicación de instalaciones, destacado por la reforma tributaria de 2025 (modelo CBS/IBS basado en el destino), también respalda el rediseño de redes hacia centros de distribución más cercanos a los centros de consumo, favoreciendo a los operadores que pueden ofrecer huellas multitemperatura, cross-docks urbanos e inventario controlado digitalmente para el comercio electrónico de supermercados y la distribución de comidas listas.

Desarrollos recientes del sector

- Mayo de 2026: Friozem inauguró su centro de distribución Rio 2 en Duque de Caxias (RJ), con una inversión reportada de 95 millones de BRL. El sitio agregó aproximadamente 116.000 m3 y 19.200 posiciones de pallets, aumentando la capacidad regional de la empresa en alrededor del 50%. La expansión fortalece la cobertura del área metropolitana de Río de Janeiro para el almacenamiento frigorífico multicliente y reduce los ciclos de reabastecimiento para clientes industriales sensibles a la temperatura y de alimentos.

- Noviembre de 2025: Friozem inició operaciones en un nuevo centro logístico de frío en Sapucaia do Sul (RS), en el Ecoparque Lourenco & Souza, respaldado por una inversión reportada de 100 millones de BRL. El movimiento reemplazó la capacidad anterior afectada por las inundaciones de 2024 y modernizó las instalaciones en un corredor de distribución clave del Sur. Los activos actualizados en la región mejoran la continuidad del servicio para los expedidores de proteínas y lácteos que dependen de conexiones estables de almacenamiento frigorífico y transporte.

- Noviembre de 2024: Emergent Cold LatAm inauguró su segundo almacén en Guarulhos (SP) como parte de una inversión reportada de 400 millones de BRL. La incorporación aumentó la capacidad de almacenamiento nacional de la empresa en aproximadamente un 20%, hasta unos 347.000 m3. La concentración de nueva capacidad cerca del Gran São Paulo respaldó operaciones multitemperatura de mayor rendimiento para clientes minoristas y de servicios de alimentos, y aumentó la presión competitiva sobre los almacenes frigoríficos establecidos en el área metropolitana.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de logística de cadena de frío en Brasil se define como los ingresos obtenidos por servicios logísticos con control de temperatura que mantienen los productos dentro de los rangos de temperatura requeridos durante el almacenamiento, la manipulación y el transporte dentro de Brasil.

Exclusiones de alcance: este dimensionamiento excluye las cámaras frías cautivas de uso interno propiedad de fabricantes o minoristas cuando no se ofrecen como servicios de logística de terceros.

Descripción general de la segmentación

- Por Tipo de Servicio

- Almacenamiento Refrigerado

- Almacenamiento Público

- Almacenamiento Privado

- Transporte Refrigerado

- Carretera

- Ferrocarril

- Marítimo

- Aéreo

- Servicios de Valor Agregado

- Almacenamiento Refrigerado

- Por Tipo de Temperatura

- Refrigerado (0-5 °C)

- Congelado (-18-0 °C)

- Ambiente

- Ultracongelado / Ultrafrío (inferior a -20 °C)

- Por Aplicación

- Frutas y Verduras

- Carne y Aves de Corral

- Pescado y Mariscos

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Consumir

- Farmacéuticos y Biológicos

- Vacunas y Materiales para Ensayos Clínicos

- Químicos y Materiales Especiales

- Otros Productos Perecederos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del modelo y anclarla a indicadores medibles de Brasil. Revisamos materiales públicos como las estadísticas del IBGE sobre señales de producción alimentaria e industrial, y publicaciones de ANVISA que describen las expectativas de manipulación regulada para productos farmacéuticos sensibles a la temperatura. También se verificaron señales comerciales y portuarias a través de fuentes como COMEX Stat y comunicados comerciales gubernamentales, centrándose en flujos que normalmente requieren manipulación refrigerada.

Para evitar depender de una única fuente de datos, también utilizamos puntos de referencia de asociaciones y organismos de desarrollo, como publicaciones de ABOL sobre operadores logísticos, comunicados de MAPA vinculados a movimientos de proteína animal y agroalimentarios, y estudios relevantes revisados por pares sobre cadena de suministro y refrigeración. Se utilizaron informes de empresas, presentaciones a inversores y prensa confiable para confirmar incorporaciones de capacidad, aperturas de almacenes y cambios en la combinación de servicios. Cuando estuvieron disponibles, las suscripciones pagas se utilizaron únicamente para datos financieros e inteligencia empresarial, verificaciones de importación y exportación a nivel de envío, y bases de datos de patentes que indican adopción tecnológica, y luego se conciliaron con la evidencia pública. Esta lista es ilustrativa y no exhaustiva, ya que se utilizaron muchas otras fuentes para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué porcentaje de la actividad con control de temperatura está externalizado, cómo se cotizan los precios (pallet-día, metro cúbico, flete basado en ruta) y cómo se ven la utilización y la estacionalidad en los corredores clave. Hablamos con operadores logísticos, gerentes de almacenes frigoríficos, proveedores de transporte refrigerado y expedidores del lado de la demanda de los sectores de alimentos y bebidas, carne y mariscos, lácteos y productos farmacéuticos, para confirmar supuestos que las fuentes documentales no podían explicar con claridad. Para mantenerlo fundamentado en las realidades de Brasil, se recopilaron opiniones en los principales centros de consumo y producción, y luego se conciliaron en un único modelo nacional coherente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 17% | Gerentes: 57% |

Dimensionamiento del mercado y pronósticos

El modelo comienza con una reconstrucción de arriba hacia abajo del pool de demanda atendida en Brasil, donde la necesidad de cadena de frío se infiere a partir de los requisitos de movimiento y manipulación de alimentos perecederos y productos sanitarios sensibles a la temperatura, y luego se convierte en ingresos por servicios logísticos. Una vez establecido ese pool de demanda, lo corroboramos mediante verificaciones selectivas de abajo hacia arriba, como el muestreo de incorporaciones de capacidad de almacenamiento frigorífico, los rangos de utilización típicos y los precios de flete refrigerado basados en rutas, para confirmar que los totales sigan siendo realistas.

Los insumos clave utilizados para dar forma a la matemática del mercado incluyen la capacidad y los patrones de ocupación de los almacenes refrigerados, la disponibilidad y los ciclos de reemplazo de la flota de contenedores refrigerados, la presión de costos energéticos y de refrigerantes que afecta el precio del almacenamiento, la división entre manipulación refrigerada y congelada, y el ritmo de endurecimiento de la distribución farmacéutica en torno al cumplimiento normativo y la trazabilidad. Para la elaboración de pronósticos, se aplicó un análisis de escenarios, seguido de verificaciones de concordancia a nivel de variables por parte de los encuestados primarios sobre cómo pueden evolucionar año a año la utilización, los precios y la penetración externalizada. Cuando faltaba información de abajo hacia arriba para ubicaciones más pequeñas, las brechas se cubrieron utilizando referencias de corredores, ajustadas con señales de actividad económica a nivel de ciudad, y luego se revisaron nuevamente para verificar su razonabilidad.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante un conjunto de verificaciones por etapas para que los totales no se alejen de las señales del mundo real. Comparamos los ingresos modelados con indicadores independientes, como la dirección del flujo comercial, los anuncios de expansión de almacenes y la tensión observada en el mercado de fletes, y luego revisamos las anomalías antes de la aprobación final.

Si aparece una variación importante, se revisan los supuestos y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar qué cambió y por qué. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios regulatorios, grandes incorporaciones de capacidad o cambios abruptos de precios. Antes de la entrega, se vuelve a verificar la información pública más reciente para que los clientes reciban una visión actualizada.

Comparación del dimensionamiento del mercado de logística de cadena de frío de Brasil de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas sobre la logística de cadena de frío en Brasil suelen diferir porque el límite del servicio no es coherente, y porque las empresas utilizan diferentes años, momentos de tipo de cambio y lógica de precios. En este tema, las mayores variaciones suelen provenir de si se cuenta el almacenamiento frigorífico cautivo, si la cadena de frío transfronteriza se mezcla con los ingresos nacionales, y si los servicios de valor agregado se cotizan como líneas de ingresos separadas o de forma combinada.

Al monitorear la utilización de la capacidad, la disponibilidad de flotas refrigeradas y los movimientos de precios de los servicios, Mordor Intelligence mantiene la estimación enfocada en los ingresos de logística con control de temperatura externalizada en Brasil, en lugar de mezclarla con un valor más amplio de infraestructura de cadena de frío o un gasto logístico más general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,42 mil millones de USD (2025) | |

| Asociación Comercial A | 35,70 mil millones de USD (2024) | Utiliza un valor de gasto anual citado en moneda local para la actividad de logística refrigerada y servicios relacionados, lo que puede reflejar un gasto logístico más amplio y operaciones cautivas, no solo los ingresos de la logística de cadena de frío externalizada. |

| Comunicado de Prensa B | 2,43 mil millones de USD (2023) | Construido sobre un año base más antiguo y un alcance de captura más estrecho que puede subestimar los servicios de valor agregado y los ingresos de almacenamiento contratado, y también puede aplicar inclusiones diferentes según la cobertura por ciudad. |

La dispersión en la tabla se explica principalmente por el alcance y por lo que se considera ingresos de servicios externalizados direccionables frente a un gasto más amplio o una canasta de captura más estrecha. Cuando el límite se mantiene estable y se verifica frente a señales de utilización, flota y precios, el valor de mercado resultante se vuelve más fácil de rastrear y replicar para la planificación y la elaboración de presupuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de Brasil en 2026?

El tamaño del mercado de logística de cadena de frío de Brasil asciende a 5.640 millones de USD en 2026 y se prevé que crezca a una CAGR del 4,15% hasta 2031.

¿Qué segmento crece más rápido hasta 2031?

Los Servicios de Valor Agregado registran la CAGR más alta del 4,16% a medida que los cargadores externalizan el embalaje, el etiquetado y las auditorías de calidad.

¿Qué impulsa la inversión en el almacenamiento a temperatura ultrafrío?

La producción nacional de vacunas, liderada por el programa contra el dengue del Instituto Butantan, requiere capacidad de -60 °C a -80 °C y trazabilidad de extremo a extremo.

¿Por qué domina la región del Sureste?

Combina infraestructura portuaria en Santos, un consumo urbano denso y la mayor base de fabricación farmacéutica, concentrando la demanda de servicios con control de temperatura.

¿Qué restricción presiona más los márgenes?

La volatilidad de los precios de la electricidad eleva los costos operativos de los almacenes en frío y hace necesarios costosos sistemas de energía de respaldo.

Última actualización de la página el: