Tamaño y Cuota del Mercado de Logística de Cadena de Frío de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

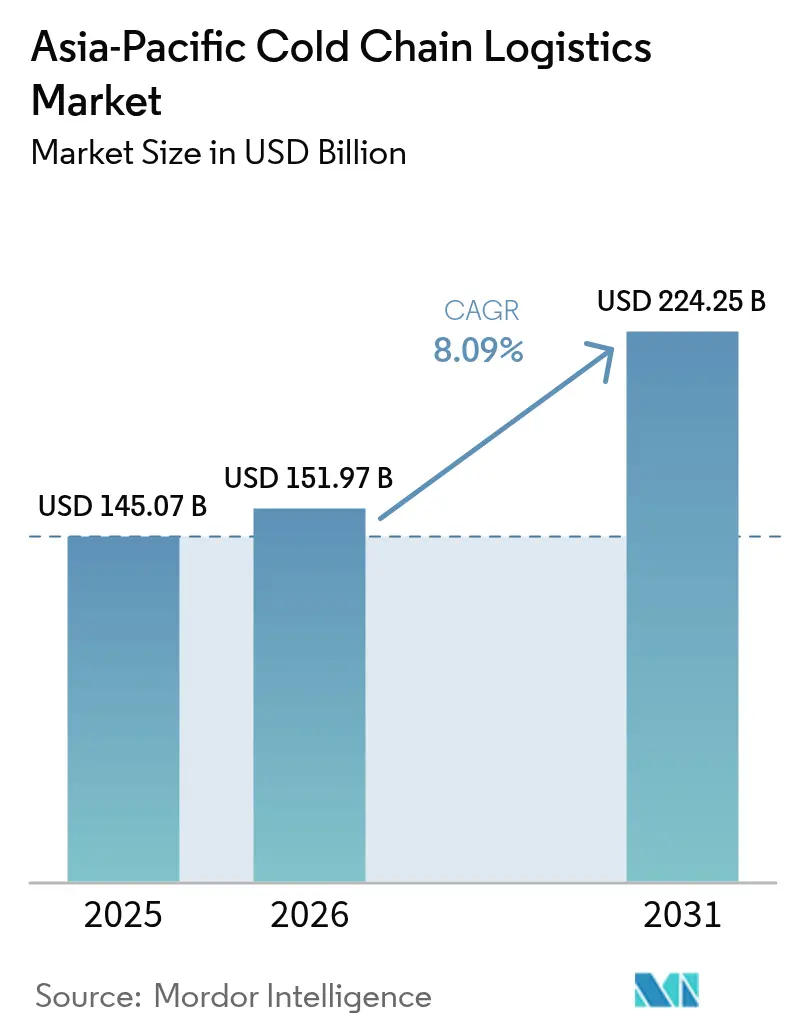

| Tamaño del mercado en el año base (2025) | 145.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 151.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 224.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

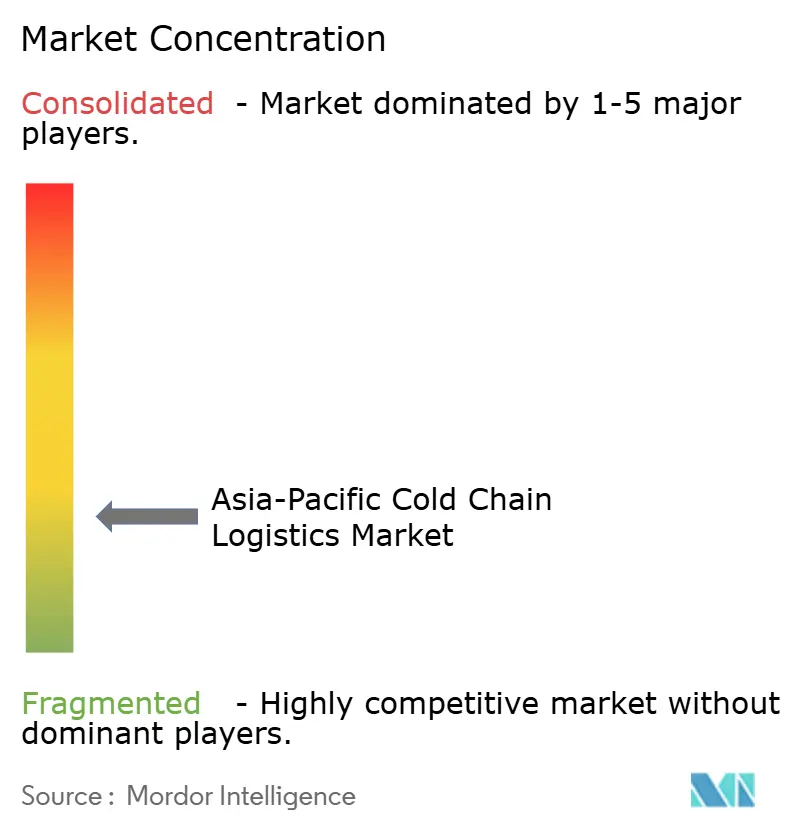

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística de cadena de frío de Asia-Pacífico sea de 145,07 mil millones de USD en 2025, 151,97 mil millones de USD en 2026, y alcance los 224,25 mil millones de USD en 2031, creciendo a una CAGR del 8,09% entre 2026 y 2031.

La localización biofarmacéutica, los protocolos de comercio digital y los centros de distribución propios de los supermercados están cambiando las prioridades de infraestructura, orientando el capital hacia instalaciones automatizadas y conformes con los estándares de sostenibilidad. La consolidada escala manufacturera de China representa el 39,79% de la cuota del mercado de logística de cadena de frío de Asia-Pacífico en 2025, aunque la expansión de dos dígitos de India señala un reequilibrio geográfico. La capacidad de carga aérea dedicada a medicamentos sensibles a la temperatura se acelera a medida que proliferan los ensayos clínicos, mientras que los «corredores de frío» financiados por bancos de desarrollo están articulando nodos ferroviarios y portuarios en arterias de bajo coste. Los diseños energéticamente eficientes, los refrigerantes naturales y las plataformas de visibilidad en tiempo real son ahora requisitos universales en lugar de factores diferenciadores, desplazando la competencia hacia pilas tecnológicas integradas.

Conclusiones Clave del Informe

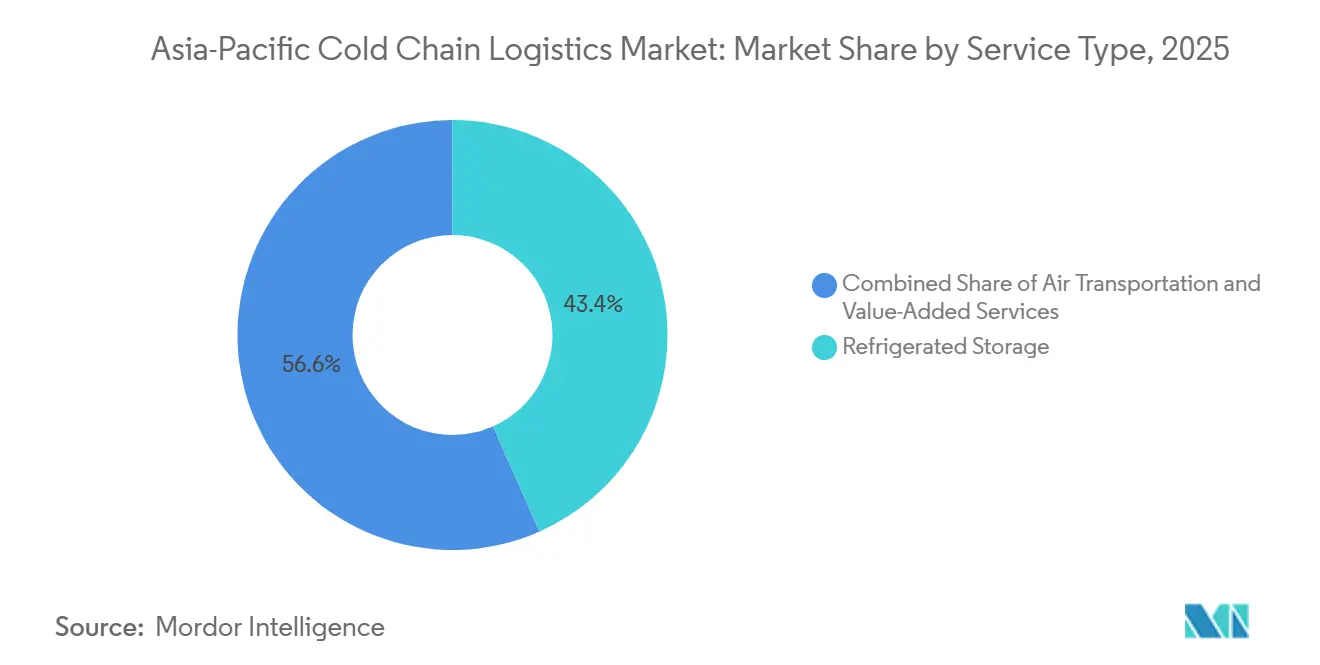

- Por tipo de servicio, el Almacenamiento Refrigerado lideró con el 43,37% de la cuota del mercado de logística de cadena de frío de Asia-Pacífico en 2025, mientras que se prevé que el Transporte Aéreo se expanda a una CAGR del 12,32% hasta 2031.

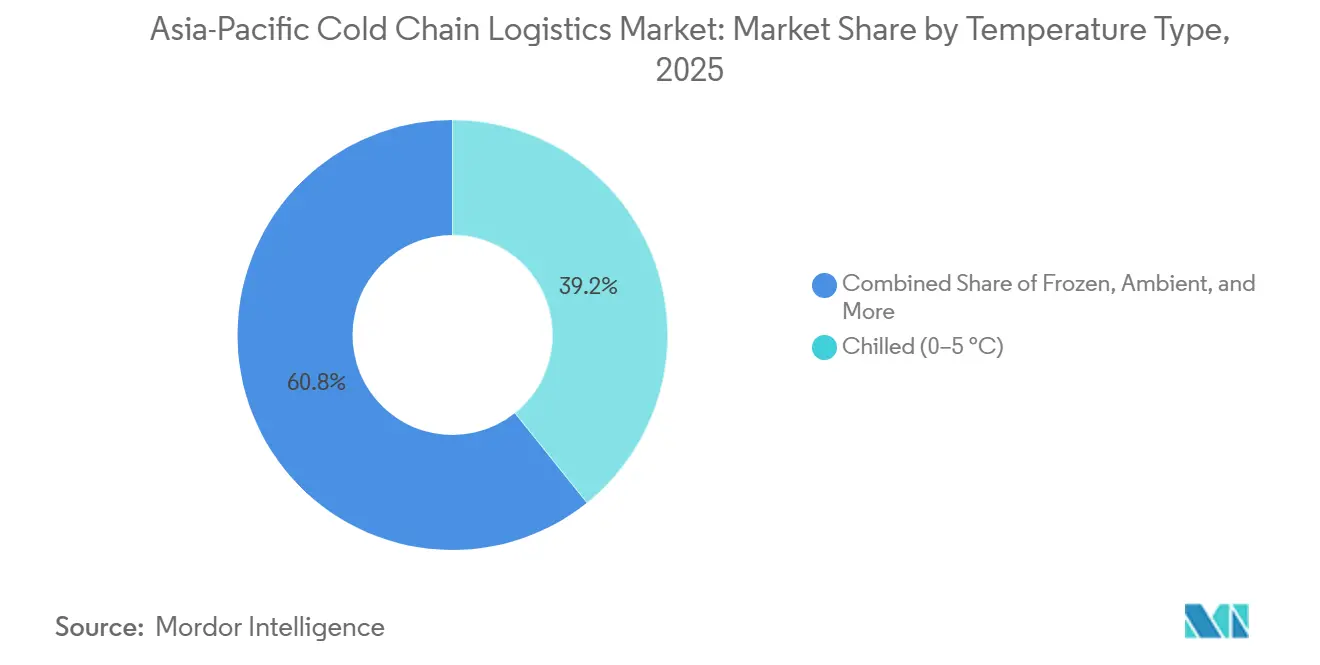

- Por tipo de temperatura, el segmento Refrigerado concentró el 39,24% del tamaño del mercado de logística de cadena de frío de Asia-Pacífico en 2025, mientras que se proyecta que las aplicaciones Congeladas avancen a una CAGR del 10,28% hasta 2031.

- Por aplicación, Carne y Aves de Corral representó el 24,35% del tamaño del mercado de logística de cadena de frío de Asia-Pacífico en 2025, aunque Vacunas y Materiales para Ensayos Clínicos registra la CAGR más rápida del 13,1% hasta 2031.

- Por geografía, China mantuvo el 39,79% de la cuota del mercado de logística de cadena de frío de Asia-Pacífico en 2025; India está en camino de alcanzar la CAGR más alta del 11,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente apetito por comidas refrigeradas y congeladas orientadas a la conveniencia | +1.5% | China urbana, Japón, Corea del Sur y el sudeste asiático emergente | Mediano plazo (2-4 años) |

| Proliferación de modelos de cumplimiento de pedidos de comestibles en línea en el mismo día | +1.4% | Áreas metropolitanas de India, China, Singapur y Tailandia | Corto plazo (≤ 2 años) |

| La intensificación del proceso de desarrollo de medicamentos biológicos exige una estricta garantía de temperatura | +1.3% | India, China, Japón y Singapur son centros farmacéuticos | Largo plazo (≥ 4 años) |

| Despliegue en múltiples mercados de certificados e-SPS interoperables que reducen la latencia fronteriza | +0.9% | Núcleo de la ASEAN, extendiéndose a los signatarios del RCEP | Mediano plazo (2-4 años) |

| Grupos de supermercados que invierten en centros de distribución refrigerada propios | +0.8% | Mercados minoristas de China, India, Australia y Tailandia | Mediano plazo (2-4 años) |

| «Corredores de frío» intermodales respaldados por bancos de desarrollo que amplían la capacidad ferroviaria y portuaria de contenedores refrigerados | +0.7% | Países de la Iniciativa de la Franja y la Ruta, Corredor Económico de la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Apetito por Comidas Refrigeradas y Congeladas Orientadas a la Conveniencia

Los hogares urbanos con doble ingreso priorizan ahora los formatos listos para consumir que requieren un control de temperatura ininterrumpido desde la planta hasta el punto de venta. El sector de conveniencia de Japón ilustra este cambio, con comidas refrigeradas en porciones controladas que ganan protagonismo en los lineales. El posicionamiento de etiqueta limpia anima a los fabricantes a prolongar la vida útil mediante refrigeración en lugar de conservantes, profundizando la dependencia de la cadena de frío. Los minoristas responden con centros de microcumplimiento de 24 horas, ampliando la demanda de almacenamiento a múltiples temperaturas. Los operadores que ofrecen servicios de reempaque e inspección de calidad ganan preferencia a medida que se endurecen las normas regulatorias de seguridad alimentaria.

Proliferación de Modelos de Cumplimiento de Pedidos de Comestibles en Línea en el Mismo Día

Las plataformas de comercio rápido que prometen entregas en menos de 60 minutos están rediseñando las redes urbanas en torno a tiendas oscuras equipadas con cámaras frigoríficas de alta densidad. La velocidad de los pedidos debe triplicar los niveles del comercio minorista tradicional para compensar los elevados costes inmobiliarios y de mano de obra, lo que hace indispensable la gestión energética basada en IoT. Los vehículos de refrigeración activa y los envases de cambio de fase mitigan las cargas de calor en la última milla tropical, preservando la integridad del producto y aumentando las tasas de recompra de los consumidores.

La Intensificación del Proceso de Desarrollo de Medicamentos Biológicos Exige una Estricta Garantía de Temperatura

Los anticuerpos monoclonales, las vacunas de ARNm y las terapias celulares requieren entornos de almacenamiento a temperatura ultrabajas que pocos depósitos convencionales pueden proporcionar. El compromiso de DHL de 3.570 millones de USD en centros de logística sanitaria especializados subraya la existencia de un submercado farmacéutico diferenciado con requisitos especializados de cumplimiento normativo y cadena de custodia. Los modelos de producción descentralizados acortan las distancias de envío, pero multiplican la frecuencia de los mismos, recompensando a los operadores con capacidad flexible. Los flujos de materiales para ensayos clínicos a través de la creciente base de estudios de India están impulsando el desarrollo de un corredor criogénico que integra documentación y análisis de temperatura en tiempo real.

Despliegue en Múltiples Mercados de Certificados e-SPS Interoperables que Reducen la Latencia Fronteriza

Los certificados sanitarios y fitosanitarios digitales integrados con ventanillas únicas aduaneras reducen los tiempos de despacho de días a horas, limitando el riesgo de excursiones de temperatura. El Marco de Economía Digital de la ASEAN proporciona la arquitectura, y los proyectos piloto de cadena de bloques en Singapur y Malasia ya crean registros de auditoría inmutables para la carga perecedera[1]Secretaría de la ASEAN, "Marco de Economía Digital," asean.org . Los datos de los sensores se incorporan directamente a los sistemas aduaneros, lo que permite un procesamiento expedito de los envíos que demuestran cumplimiento en tránsito. Una adopción más amplia del RCEP está preparada para alinear los estándares, permitiendo la racionalización de redes en las economías miembro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas eléctricas volátiles y terrenos industriales de alto precio que erosionan la rentabilidad de los almacenes frigoríficos | -1.4% | Japón, Australia, China urbana, Singapur | Corto plazo (≤ 2 años) |

| Infraestructura fragmentada en la primera milla en zonas de suministro rurales | -1.0% | India, Indonesia, Filipinas, China rural, Vietnam | Largo plazo (≥ 4 años) |

| Escasa reserva de talento certificado en sistemas de refrigerantes naturales y de bajo potencial de calentamiento global | -0.7% | Global, agudo en los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Marcos dispares de reporte de carbono que incrementan los costes de cumplimiento normativo | -0.5% | Operadores multinacionales en las jurisdicciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Eléctricas Volátiles y Terrenos Industriales de Alto Precio que Erosionan la Rentabilidad de los Almacenes Frigoríficos

La electricidad representa casi el 70% de los costes operativos de los almacenes frigoríficos en Japón. Si bien la energía solar en cubierta con almacenamiento puede reducir significativamente los costes energéticos, los elevados gastos de instalación la hacen más viable para edificios de mayor tamaño o emplazamientos específicos. La escasez de suelo urbano obliga a construir en las afueras, lo que alarga las distancias de la última milla y erosiona los objetivos de nivel de servicio. Los fondos de inversión inmobiliaria especializados en activos de temperatura controlada ofrecen modelos de arrendamiento con opción de recompra que liberan capital del operador para inversiones en automatización.

Infraestructura Fragmentada en la Primera Milla en Zonas de Suministro Rurales

La falta de electricidad fiable, almacenamiento en frío y carreteras de calidad provoca pérdidas poscosecha significativas, obligando a los pequeños agricultores a vender su producción rápidamente a precios más bajos; los esfuerzos gubernamentales para construir almacenes frigoríficos rurales son un paso adelante, pero las brechas de infraestructura siguen siendo una restricción importante[2]Agencia de Noticias de Filipinas, "El Gobierno Estudia la Construcción de Instalaciones de Almacenamiento en Frío," pna.gov.ph . Los enfriadores solares portátiles pilotados en India demuestran viabilidad técnica, pero requieren estructuras de financiación que agrupen la demanda de los pequeños agricultores. La propiedad cooperativa alivia las cargas de capital, pero a menudo tiene dificultades con la gestión profesional y la gobernanza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Aéreo Capta la Urgencia Farmacéutica

Se proyecta que el Transporte Aéreo se expanda a una CAGR del 12,32%, reflejando la preferencia de los fabricantes de medicamentos por la velocidad y la mitigación de riesgos, mientras que el Almacenamiento Refrigerado mantuvo una cuota del 43,37% del mercado de logística de cadena de frío de Asia-Pacífico en 2025. La cuota del mercado de logística de cadena de frío de Asia-Pacífico se está expandiendo a medida que los cargadores externalizan el reempaque, el ensamblaje de kits y la inspección de calidad a proveedores de fuente única.

Los contratos integrados que garantizan la integridad del producto en lugar del espacio en planta están reformulando los modelos de precios. Las soluciones intermodales equilibran los objetivos de coste y carbono combinando el transporte aéreo para los lotes de ensayos clínicos con el marítimo o ferroviario para la producción a granel, mientras que las plataformas de almacenamiento público permiten un escalado rápido durante los picos de cosecha. La tecnología propia, incluida la trazabilidad mediante cadena de bloques, se está convirtiendo en un requisito previo en las licitaciones a medida que los reguladores exigen visibilidad de extremo a extremo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: Las Aplicaciones Congeladas Ganan Cuota

El segmento Refrigerado concentró el 39,24% del tamaño del mercado de logística de cadena de frío de Asia-Pacífico en 2025, aunque se prevé que las aplicaciones Congeladas crezcan más rápido a una CAGR del 10,28%, impulsadas por los alimentos de conveniencia y el almacenamiento de vacunas. Se espera que los rangos ultrabajos por debajo de -20 °C se expandan a medida que escalen las cadenas de suministro de terapias celulares, requiriendo refrigeración en cascada y energía redundante.

Los almacenes de múltiples temperaturas emplean gestión de zonas e ingeniería de flujo de aire para evitar la contaminación cruzada, reduciendo las facturas de servicios públicos hasta en un 15% mediante optimización basada en inteligencia artificial. La presión regulatoria está acelerando la adopción de refrigerantes naturales, con sistemas de propano ya consolidados en los equipos minoristas de China. Los sensores IoT alimentan algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad y prolongan la vida útil de los compresores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Logística de Vacunas Redefine la Jerarquía de Crecimiento

Carne y Aves de Corral mantuvo el 24,35% del tamaño del mercado de logística de cadena de frío de Asia-Pacífico en 2025, reflejando la demanda regional de proteínas, pero Vacunas y Materiales para Ensayos Clínicos crecen a una CAGR del 13,1%, elevando los corredores farmacéuticos de nicho a corriente principal premium. Frutas y Verduras se benefician del aumento de los volúmenes de exportación a medida que la mejora de la cadena de frío reduce el desperdicio, aunque la estacionalidad plantea desafíos para la utilización de los almacenes.

Se espera que la distribución de comidas listas para consumir fortalezca la demanda de capacidad a temperatura mixta, mientras que los cargadores de pescado y mariscos pilotan el almacenamiento a temperatura ultrabajas para preservar la calidad de grado sashimi. Cada categoría impone procedimientos distintos de documentación y manipulación, impulsando la especialización entre los proveedores de logística.

Análisis Geográfico

La cuota del 39,79% de China en el mercado de logística de cadena de frío de Asia-Pacífico en 2025 se deriva de los clústeres integrados de fabricación y consumo concentrados a lo largo de la costa oriental. Las instalaciones de nueva generación cuentan con carretillas elevadoras autónomas homologadas para -30 °C y sistemas de gestión energética basados en inteligencia artificial que reducen el gasto en servicios públicos en un 20%[3]Nikkei Asia, "Las Empresas Emergentes Chinas Compiten por Modernizar la Logística de Cadena de Frío," nikkei.com . Las provincias del interior están recibiendo ahora nuevo capital a medida que la penetración del comercio electrónico se extiende hacia el interior.

Se proyecta que India registre la CAGR más rápida de la región, del 11,02%, entre 2026 y 2031, impulsada por el plan de infraestructura PM Gati Shakti, la infraestructura pública digital para la logística y los incentivos fiscales para nuevas construcciones. Innovaciones como el transporte con batería de hielo y el envasado cúbico mejoran la resiliencia térmica durante los cortes de energía[4].Swarajya, "El Mercado de Cadena de Frío de India Alcanzará los 5 Lakh Crore de Rupias en 2032," swarajyamag.com

Japón, Corea del Sur y Australia se centran en la renovación de activos y la automatización para compensar la escasez de mano de obra y los costes energéticos. Los mercados del sudeste asiático, en particular Indonesia y Tailandia, están cerrando las brechas entre zonas rurales y urbanas a través de plataformas de facilitación del comercio respaldadas por la ASEAN que acortan los tiempos de permanencia en frontera, mientras que Singapur y Malasia aprovechan sus ubicaciones portuarias estratégicas para operar como centros regionales de redistribución.

Panorama Competitivo

El sector de logística de cadena de frío de Asia-Pacífico está fragmentado. Los principales operadores logísticos externos internacionales están ampliando su alcance mediante adquisiciones: la compra tailandesa de Kuehne + Nagel por 75 millones de USD reforzó su presencia farmacéutica, y la participación indonesia de DSV por 120 millones de USD añadió alcance en la última milla tropical. Los grandes operadores invierten en telemetría IoT, robótica de almacén y paneles de contabilidad de carbono para asegurar contratos plurianuales.

Los especialistas regionales aprovechan su familiaridad regulatoria y agilidad inmobiliaria para atender redes de propiedad minorista. Empresas emergentes como Shinsungo obtienen financiación de capital riesgo para comercializar cajas de transporte con sensores avanzados que amplían las opciones de corredor para productos perecederos de alto valor. Las credenciales de sostenibilidad son decisivas en las evaluaciones de licitaciones, lo que impulsa proyectos piloto de electrificación de flotas y acuerdos de adquisición de energía renovable.

Es probable que se produzca una consolidación a medida que las empresas medianas luchen con las adaptaciones a refrigerantes naturales y los costes generales de reporte de criterios ambientales, sociales y de gobernanza. Las empresas conjuntas entre empresas de logística y fabricantes de equipos aceleran la difusión tecnológica, mientras que los fondos de inversión inmobiliaria desbloquean capital para adaptaciones de automatización. Los operadores que pueden ofrecer visibilidad unificada, cumplimiento normativo y garantía de temperatura obtienen precios premium frente a la capacidad estandarizada.

Líderes del Sector de Logística de Cadena de Frío de Asia-Pacífico

United Parcel Service (UPS)

Nichirei Logistics Group Inc

SF Express

OOCL Logistics

Lineage Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: DHL anunció la expansión de su Red de Cadena de Frío de Carga Aérea Dedicada como parte de una inversión más amplia en su logística de ciencias de la vida y atención sanitaria.

- Noviembre de 2025: Lineage Logistics amplió sus servicios de cadena de frío de importación/exportación para ayudar a los clientes a gestionar los cambios arancelarios, incluidas capacidades mejoradas de almacenamiento en depósito aduanero y transporte, mejorando la flexibilidad y los flujos de cadena de frío transfronterizos.

- Junio de 2025: UPS Healthcare inauguró una nueva instalación de logística sanitaria con cadena de frío en Tuas, Singapur (11.500 m²), reforzando su red de cadena de frío en Asia-Pacífico con almacenamiento a temperatura controlada conforme con las normas de Buenas Prácticas de Distribución y Buenas Prácticas de Fabricación.

- Abril de 2025: UPS anunció un acuerdo para adquirir Andlauer Healthcare Group por 1.600 millones de USD para impulsar su cadena de frío y logística especializada.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Asia-Pacífico

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultrabajas (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| China |

| Japón |

| India |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Australia |

| Singapur |

| Malasia |

| Resto de Asia-Pacífico |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera | |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultrabajas (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

| Por País | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística de cadena de frío de Asia-Pacífico en 2031?

Se prevé que alcance los 224,25 mil millones de USD, reflejando una CAGR del 8,09% entre 2026 y 2031.

¿Qué tipo de servicio crece más rápido en la región?

El Transporte Aéreo lidera con una CAGR proyectada del 12,32%, impulsado por la demanda de productos farmacéuticos sensibles a la temperatura.

¿Por qué se considera India la geografía de crecimiento más atractiva?

India combina una perspectiva de CAGR del 11,02% con políticas de infraestructura favorables, como el plan PM Gati Shakti y las plataformas digitales unificadas de logística.

¿Cómo afectan los costes energéticos a la rentabilidad del almacenamiento en frío?

La electricidad puede representar el 70% de los gastos operativos, y la volatilidad tarifaria en mercados como Japón y Australia impulsa la adopción de generación renovable in situ.

¿En qué inversiones tecnológicas están priorizando los proveedores de logística?

Los sensores de temperatura IoT, la gestión energética basada en inteligencia artificial, la robótica de almacén y los sistemas de trazabilidad mediante cadena de bloques se están convirtiendo en requisitos estándar en las licitaciones.

¿Qué segmento de aplicación se espera que crezca más rápido?

Vacunas y Materiales para Ensayos Clínicos están en camino de crecer a una CAGR del 13,1% a medida que las cadenas de suministro farmacéuticas exigen el cumplimiento de temperaturas ultrabajas.

Última actualización de la página el: