Tamaño y Participación del Mercado de Logística de Cadena de Frío de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de los EAU por Mordor Intelligence

El tamaño del Mercado de Logística de Cadena de Frío de los EAU fue valorado en USD 1,65 mil millones en 2025 y se estima que crecerá desde USD 1,83 mil millones en 2026 hasta alcanzar USD 2,43 mil millones en 2031, a una CAGR del 5,84% durante el período de previsión (2026-2031).

El crecimiento está anclado en el giro del país hacia la seguridad alimentaria y la resiliencia farmacéutica, lo que está convirtiendo la base logística en una plataforma regional en lugar de ser únicamente un destino. Los operadores estratégicos en el mercado de logística de cadena de frío de los EAU están pasando del almacenamiento de productos básicos hacia la manipulación de valor agregado para mejorar los márgenes y la profundidad del servicio. Un mayor enfoque en nodos urbanos de múltiples temperaturas respalda los flujos de comercio electrónico de comestibles y atención médica que requieren tiempos de ciclo rápidos. Los programas de infraestructura en puertos, zonas francas y ciudades industriales integradas también están mejorando las opciones multimodales que favorecen los movimientos de frío conformes y con plazos definidos.

Conclusiones Clave del Informe

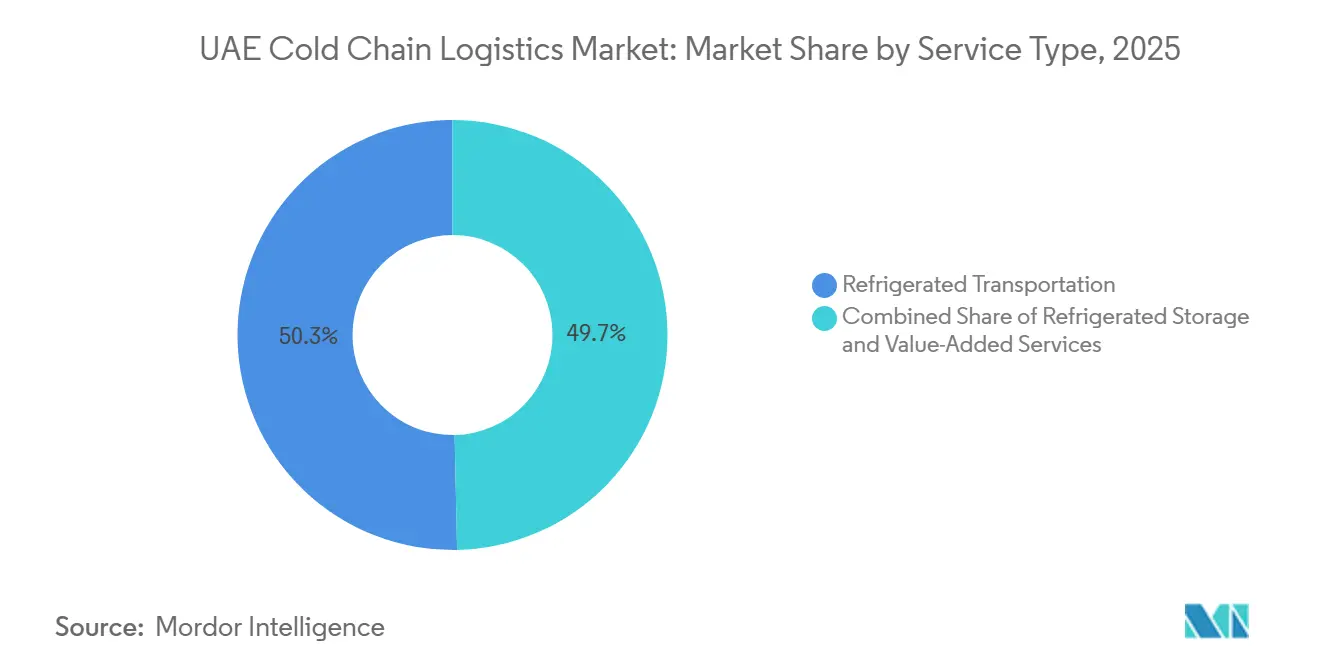

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 50,34% de la participación del mercado de logística de cadena de frío de los EAU en 2025, mientras que se proyecta que los servicios de valor agregado se expandirán a una CAGR del 4,76% durante 2026-2031.

- Por tipo de temperatura, la carga refrigerada representó el 39,54% del tamaño del mercado de logística de cadena de frío de los EAU en 2025, y el segmento congelado avanza a una CAGR del 5,43% durante 2026-2031.

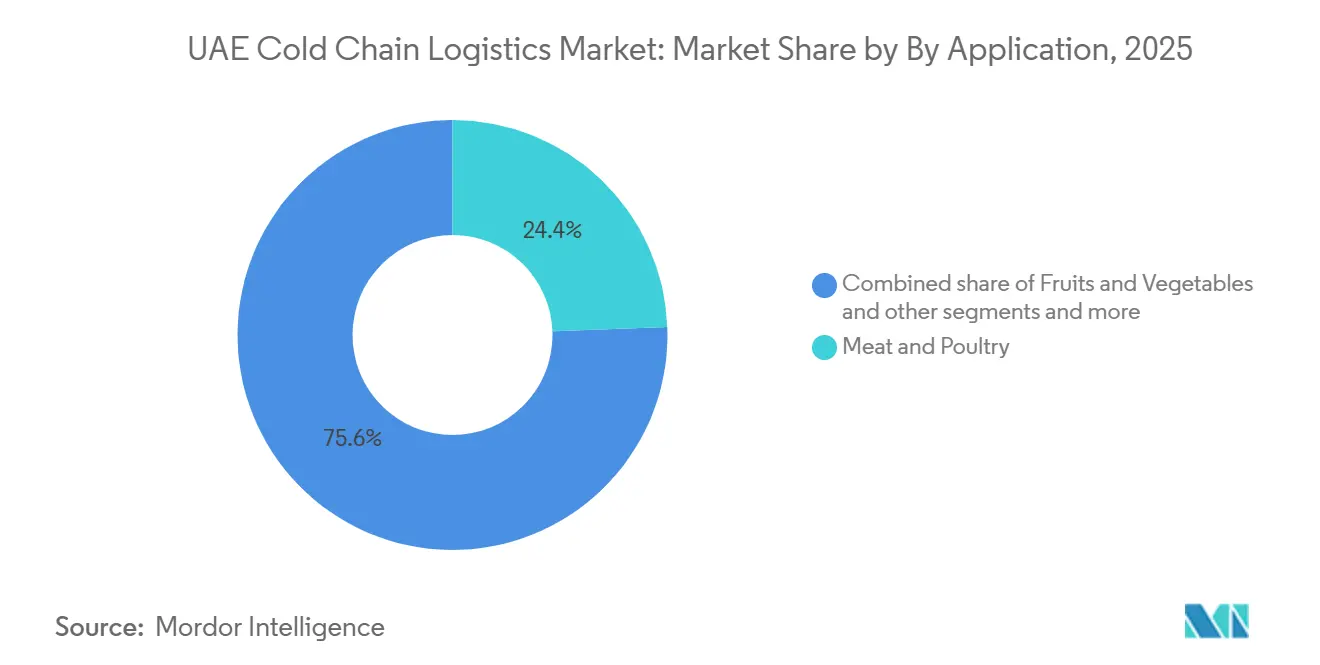

- Por aplicación, la carne y las aves de corral representaron el 24,41% del tamaño del mercado de logística de cadena de frío de los EAU en 2025, mientras que las vacunas y los materiales para ensayos clínicos están proyectados para crecer a una CAGR del 6,21% durante 2026-2031.

- Por geografía, Dubái representó el 32,60% de la participación del mercado de logística de cadena de frío de los EAU en 2025 y se proyecta que avanzará a una CAGR del 5,78% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento en la Entrega de Comestibles por Comercio Electrónico y Alimentos Congelados | + 1.2% | Dubái como principal, Sharjah como secundario, Abu Dabi en expansión | Mediano plazo (2-4 años) |

| Estrategia de Seguridad Alimentaria de los EAU que Acelera la Capacidad Doméstica de Almacenamiento en Frío | + 1.5% | Nacional, con KEZAD y Dubai South como puntos focales | Largo plazo (≥ 4 años) |

| Expansión de Redes de Cadena de Suministro en Frío con Certificación Halal | + 0.8% | Corredores de reexportación global a través de Jebel Ali, impacto secundario en Abu Dabi | Mediano plazo (2-4 años) |

| Crecimiento de la Distribución de Vacunas y Biológicos en el CCG | + 1.1% | Abu Dabi como núcleo (centro KEZAD), Dubái Jebel Ali como puerta de entrada aérea | Largo plazo (≥ 4 años) |

| Desarrollo de Logística para Tecnología Agrícola y Agricultura Hidropónica | + 0.4% | Dubai Food Tech Valley, expansión en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Inversión en Instalaciones de Almacenamiento en Frío con Energía Solar | + 0.6% | Nacional, con ganancias tempranas en Dubai Logistics City y la terminal ferroviaria de Al Ghuwaifat | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en la Entrega de Comestibles por Comercio Electrónico y Alimentos Congelados

Los modelos de comercio electrónico de comestibles y comercio rápido están comprimiendo las ventanas de entrega y reposicionando el inventario más cerca de los densos núcleos residenciales donde la velocidad de corto recorrido es esencial. Este cambio está alejando el diseño de redes de los grandes almacenes de un solo sitio hacia centros de microcumplimiento que combinan zonas refrigeradas, congeladas y de temperatura ambiente dentro de tiempos de conducción cortos. Los operadores en el mercado de logística de cadena de frío de los EAU utilizan plataformas de cruce de temperatura múltiple y herramientas de demanda predictiva para mejorar la asignación de espacios y reducir las roturas de stock en las unidades de mantenimiento de existencias de alta rotación. Las flotas conectadas con telemetría de temperatura en tiempo real y optimización de rutas reducen las excursiones de tránsito y mejoran el cumplimiento de los puntos de control críticos en los circuitos de entrega. Los programas de cumplimiento a nivel de emirato que enfatizan el registro continuo de temperatura y los disparadores de acciones correctivas están acelerando las inversiones en sensores de IoT y controles integrados de vehículos frigoríficos. A medida que estas capacidades se expanden, la profundidad del surtido congelado se está convirtiendo en una cobertura contra los retrasos de última milla, lo que respalda la fiabilidad del servicio y reduce las pérdidas por deterioro.

Estrategia de Seguridad Alimentaria de los EAU: Aceleración de la Capacidad Doméstica de Almacenamiento en Frío

La Estrategia Nacional de Seguridad Alimentaria 2051 enfatiza los suministros resilientes y la capacidad doméstica, impulsando inversiones en almacenes frigoríficos y nodos de distribución en zonas industriales vinculadas a puertos y aeropuertos. KEZAD Group está invirtiendo AED 621 millones para entregar 250.000 metros cuadrados de almacenamiento en frío para 2025, apoyando las reexportaciones y la distribución interior, equivalente a USD 169,1 millones utilizando la tasa de conversión promedio del AED en 2025. Los objetivos gubernamentales, como 90 días de reservas, destacan el papel estratégico de las reservas controladas por temperatura y aceleran la selección de sitios en parcelas interiores cercanas a autopistas y corredores ferroviarios.[1]Gobierno de los EAU, "Estrategia Nacional de Seguridad Alimentaria 2051," Gobierno de los EAU, u.ae Los marcos de zonas francas con opciones de depósito aduanero y licencias simplificadas permiten al mercado de logística de cadena de frío de los EAU integrar la preparación de importaciones con la redistribución en el CCG, reduciendo el tiempo de permanencia y mejorando la frescura en el comercio minorista y los servicios de alimentación.

Expansión de Redes de Cadena de Suministro en Frío con Certificación Halal

Los protocolos de logística halal garantizan la segregación del almacenamiento, la manipulación verificada y el equipo dedicado para prevenir la contaminación cruzada. Los operadores están añadiendo cámaras, muelles y estanterías separadas para cumplir con las auditorías, apoyando los flujos de carne y aves de corral que requieren integridad de extremo a extremo. La instalación de RSA Cold Chain en la Zona Franca de Jebel Ali, inaugurada en septiembre de 2025, añade capacidad de depósito aduanero y no aduanero de múltiples temperaturas con certificaciones ISO 22000 y HACCP, posicionando a Dubái como un punto de preparación conforme para los corredores halal regionales. La orquestación de redes que aísla los lotes halal a través del cruce de mercancías y la entrega mejora los resultados de las auditorías y la confianza de los expedidores. El mercado de logística de cadena de frío de los EAU se beneficia de esta especialización, abriendo el acceso a los grandes mercados del CCG y del Sudeste Asiático regidos por normas halal.

Crecimiento de la Distribución de Vacunas y Biológicos en el CCG

Los productos farmacéuticos y biológicos requieren almacenamiento cualificado, embalaje validado y manipulación controlada desde la pista hasta el almacén y hacia la distribución de última milla. El Departamento de Salud de Abu Dabi lanzó un centro regional de distribución de vacunas en julio de 2025 en KEZAD, operado por Rafed, una filial de PureHealth, con capacidad de diseño y procesos que acomodan más de 20 tipos de vacunas y escalan para nuevas plataformas.[2]Departamento de Salud – Abu Dabi, "Abu Dabi pone en marcha las operaciones en su Centro Regional de Distribución de Vacunas," Departamento de Salud – Abu Dabi, doh.gov.ae Este centro aprovecha las redes de carga aérea certificadas para carga sanitaria sensible a la temperatura e integra rutas conformes con CEIV Pharma. Emirates SkyCargo mejoró este corredor añadiendo Lieja en enero de 2026 con cinco vuelos semanales de carguero y reportó un aumento significativo en el volumen de productos farmacéuticos en 2025, lo que señala el compromiso de los transportistas con el tráfico de biológicos. El mercado de logística de cadena de frío de los EAU está desarrollando infraestructura de grado farmacéutico en Abu Dabi y Dubái, lo que consolida envíos de mayor valor y eleva el listón de cumplimiento para los competidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Condiciones Climáticas Extremas que Aumentan los Costos de Carga de Refrigeración | - 0.9% | Nacional, agudo en la manipulación al aire libre en Jebel Ali y Dubai World Central | Corto plazo (≤ 2 años) |

| Alta Dependencia de Bienes Perecederos Importados | - 0.3% | Nacional, demanda concentrada en los centros urbanos de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Capacidades Limitadas de Cadena de Frío de Última Milla Fuera de los Principales Emiratos | - 0.5% | Ras Al Khaimah, Fujairah, Ajmán rural, brechas moderadas en las afueras de Sharjah | Mediano plazo (2-4 años) |

| Altos Costos de Mantenimiento de Sistemas de Enfriamiento Avanzados | - 0.7% | Nacional, más elevados en zonas industriales incluyendo KEZAD, Jebel Ali y Dubai South | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Condiciones Climáticas Extremas que Aumentan los Costos de Carga de Refrigeración

Las altas temperaturas estivales y la humedad aumentan las cargas de refrigeración en el almacenamiento de ultracongelación y refrigeración, lo que eleva el gasto energético como proporción de los gastos operativos. Las instalaciones que carecen de controles modernos de planta o refrigerantes eficientes están más expuestas a esta presión de costos. Los operadores están respondiendo con sistemas basados en amoníaco, mejor aislamiento y controles predictivos que modulan los ciclos del compresor en función de la actividad de las puertas y la entrada de calor ambiental. Los sitios con energía solar en el techo y gestión inteligente de la demanda reducen las tarifas en horas pico y amortiguan la volatilidad en los precios de la energía. El mercado de logística de cadena de frío de los EAU está definiendo la competitividad en parte a través del rendimiento energético, ya que un menor consumo por palé procesado mejora los márgenes sin sacrificar los niveles de servicio. Se espera que esta brecha de rendimiento se amplíe a medida que los marcos regulatorios sobre emisiones y eficiencia energética ganen impulso.

Alta Dependencia de Bienes Perecederos Importados

El perfil de consumo de los EAU depende de las importaciones de frutas, verduras, carne y artículos especializados, lo que hace que la logística de frío sea sensible a las interrupciones en la cadena de suministro y a los plazos de flete. La dependencia de las importaciones crea un perfil de riesgo en cascada que incluye fluctuaciones cambiarias, perturbaciones climáticas en el origen y disrupciones en las rutas. Las reservas estratégicas y los nodos de almacenamiento distribuidos reducen estas vulnerabilidades al dispersar el inventario y acortar las rutas de última milla. La política nacional de seguridad alimentaria busca estabilizar el suministro a través de una capacidad que pueda mantener los niveles de reserva bajo presión. El mercado de logística de cadena de frío de los EAU está, por tanto, equilibrando la preparación de importaciones con la capacidad interior que respalda los objetivos de resiliencia al tiempo que mejora la fiabilidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento Domina, pero la Capa de Servicios Gana una Prima Estratégica

El almacenamiento refrigerado capturó el 50,34% en 2025 en instalaciones de gran formato posicionadas en zonas francas y distritos logísticos que sirven como nodos regionales para importadores y distribuidores. Los servicios de valor agregado son los de mayor crecimiento con una CAGR del 4,76% hasta 2031, lo que refleja un cambio hacia el ensamblaje de kits, el etiquetado y la ruptura de carga conforme con aduanas que aumenta la profundidad del contrato y la rentabilidad. El mercado de logística de cadena de frío de los EAU está alineando opciones de carretera, mar, aire y ferrocarril para apoyar estos centros, con la carretera proporcionando enrutamiento flexible a través del corredor Dubái–Abu Dabi–Sharjah, y el aire y el mar conectando las rutas de importación de largo recorrido y farmacéuticas. El programa de inversión logística plurianual de DP World, lanzado en 2025, refuerza la capacidad de patios de múltiples temperaturas y plataformas de cruce automatizadas que pueden mejorar la rotación de contenedores refrigerados y reducir el tiempo de manipulación. A medida que las opciones de depósito aduanero se expanden en las zonas francas, los flujos de reexportación se vuelven más eficientes y reducen las cargas arancelarias posteriores.

La pila de servicios que exige precios premium está anclada en la visibilidad y el cumplimiento. La instalación de RSA Cold Chain de septiembre de 2025 en la Zona Franca de Jebel Ali añade 40.000 palés de capacidad de múltiples temperaturas, en depósito aduanero y no aduanero, con certificaciones ISO 22000 y HACCP y sistemas de monitoreo inteligente que refuerzan los flujos farmacéuticos y halal. La industria de logística de cadena de frío de los EAU está monetizando la telemetría y la gestión de excepciones como servicios independientes que ayudan a los expedidores a gestionar el riesgo y mejorar la preparación para auditorías. Estas características de valor agregado se han vuelto esenciales en lugar de opcionales para las cuentas de atención médica y comestibles de alta velocidad. A medida que los operadores de cartera incorporan el control de procesos y las estrategias de aplazamiento en depósito aduanero, los contratos priorizan cada vez más las métricas de fiabilidad, como el rendimiento a tiempo y las tasas de excursión de temperatura, junto con el precio.

Por Tipo de Temperatura: El Refrigerado Lidera en Participación, el Congelado Avanza con el Impulso del Comercio Electrónico de Comestibles

La carga refrigerada representó el 39,54% en 2025, ya que los productos frescos, los lácteos y los alimentos listos para consumir se movieron a través de estrechas ventanas de importación a estante dentro de los circuitos de distribución urbana. Los segmentos congelados avanzan más rápido con una CAGR del 5,43% hasta 2031, ya que el comercio rápido y el comercio electrónico de comestibles se apoyan en kits de comidas congeladas y categorías listas para cocinar que mantienen los niveles de servicio durante los picos de demanda. Las instalaciones de múltiples temperaturas están expandiendo las zonas climáticas que permiten a los operadores equilibrar los volúmenes refrigerados, congelados y de ultracongelación bajo un control unificado de muelle y sistema de gestión de almacenes. El mercado de logística de cadena de frío de los EAU está añadiendo más instalaciones de múltiples zonas con monitoreo continuo y alertas automatizadas para mantener la consistencia entre cámaras. Estas huellas permiten pivotes más rápidos en la planificación del surtido y la combinación de unidades de mantenimiento de existencias a medida que evolucionan las categorías de comercio minorista y servicios de alimentación.

Las salas de temperatura ultra-baja para biológicos y vacunas son un segmento más pequeño hoy en día, aunque están ganando participación a través de inversiones en corredores farmacéuticos y almacenamiento cualificado. La certificación del Establecimiento de Medicamentos de los Emiratos de Kuehne+Nagel en agosto de 2025 para almacenar materias primas farmacéuticas en Dubai South, con cámaras dedicadas de 2-8°C y áreas de acceso restringido GxP, ilustra la construcción de capacidad regulada que respalda el crecimiento futuro en productos sanitarios especializados. A medida que aumenta la densidad de sensores y los paneles de control unifican los controles en todas las bandas de temperatura, los operadores mejoran los tiempos de respuesta a las anomalías y reducen el deterioro. La industria de logística de cadena de frío de los EAU también está co-ubicando zonas de temperatura ambiente controlada para categorías sensibles que no requieren refrigeración pero necesitan entornos estables para proteger la calidad del producto.

Por Aplicación: Carne y Aves de Corral Anclan los Ingresos, las Vacunas Impulsan el Crecimiento Premium

La carne y las aves de corral lideraron con el 24,41% en 2025, ya que los protocolos halal impulsan el almacenamiento segregado, la manipulación dedicada de materiales y una documentación sólida para cumplir con las auditorías de certificación. Estos requisitos añaden complejidad operativa que fortalece las barreras de entrada y consolida la demanda con operadores certificados. Las vacunas y los materiales para ensayos clínicos son la aplicación de mayor crecimiento con una CAGR del 6,21% hasta 2031, impulsada por el centro de vacunas de Abu Dabi lanzado en julio de 2025, que apoya la distribución en Oriente Medio, África y Asia del Sur a través de corredores aéreos conformes con CEIV Pharma. Emirates SkyCargo reforzó los volúmenes farmacéuticos e introdujo nuevas rutas de carguero que sirven a estos corredores con mayor capacidad.

Las frutas y verduras dependen de la continuidad refrigerada desde el puerto hasta el centro de distribución y hacia los estantes minoristas, lo que eleva el diseño del flujo de aire y los controles de humedad en el almacenamiento. El pescado y el marisco exigen ventanas de manipulación precisas y bandas de almacenamiento en niveles frescos y congelados para proteger la calidad, especialmente para los envíos premium y en vivo. Los lácteos y los postres congelados funcionan en bandas de temperatura estrechas donde los flujos de trabajo de carga rápida y el flujo de aire reducen el riesgo de degradación de la textura. El mercado de logística de cadena de frío de los EAU está mejorando el rendimiento a través de una mayor densidad de sensores y alarmas integradas que permiten respuestas más rápidas. A medida que las opciones de depósito aduanero en las zonas francas apoyan la reexportación de carnes halal y otros perecederos, los operadores pueden gestionar el inventario bajo estructuras eficientes en términos arancelarios y mantener la integridad del producto con flujos segregados.

Análisis Geográfico

Dubái lideró con el 32,60% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 5,78% hasta 2031, impulsado por redes integradas de puerto-aeropuerto y ecosistemas de zonas francas. El programa logístico de DP World de 2025 añade patios de múltiples temperaturas y plataformas de cruce automatizadas para mejorar el rendimiento de contenedores refrigerados. Emirates SkyCargo amplió los corredores farmacéuticos añadiendo Lieja en enero de 2026 con cinco cargueros semanales. La instalación de RSA Cold Chain de 40.000 palés en JAFZA, inaugurada en septiembre de 2025, apoya los flujos halal y sanitarios con infraestructura lista para auditorías. El mercado de logística de cadena de frío de Dubái también está evolucionando hacia micronodos para inventario congelado y refrigerado cerca de áreas de alta densidad para reducir los riesgos de última milla.

Abu Dabi está fortaleciendo su papel como centro de logística sanitaria con infraestructura cualificada. El centro de vacunas KEZAD del Departamento de Salud de julio de 2025, operado por Rafed, se integra con redes de carga conformes con CEIV Pharma. La expansión de almacenamiento de AED 621 millones de KEZAD Group, equivalente a USD 169,1 millones, añade almacenamiento en frío multiusuario para la manipulación de grado farmacéutico. El mercado de logística de cadena de frío de Abu Dabi compite en profundidad de certificación y controles desde el lado de la pista hasta el almacén para reducir los riesgos de los bienes sensibles a la temperatura.

Sharjah y los Emiratos del Norte complementan a Dubái y Abu Dabi con ofertas competitivas en costos y nueva capacidad de depósito aduanero. La instalación K-Flow de Gulftainer, inaugurada en septiembre de 2025 en la Terminal Comercial de Khorfakkan, proporciona almacenamiento en frío y servicios de depósito aduanero para la distribución regional. Los centros interiores conectados por autopista y ferrocarril ofrecen potencial de expansión futura, especialmente para la reexportación de alimentos hacia el CCG. Estos emiratos también están probando el microalmacenamiento en frío para el comercio electrónico de comestibles y los servicios de alimentación, con la ampliación dependiente de la alineación de la tecnología y la densidad de la demanda.

Panorama Competitivo

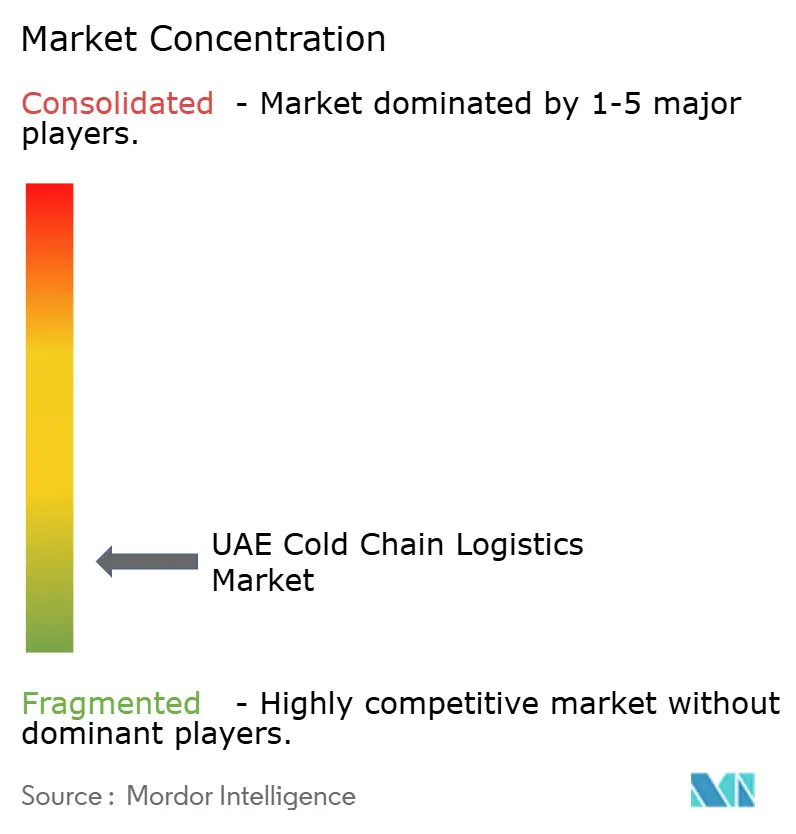

El mercado de logística de cadena de frío de los EAU está fragmentado, con instalaciones multiusuario y proveedores especializados que compiten en calidad certificada, visibilidad y rendimiento en los plazos de entrega. Los operadores internacionales están profundizando su presencia en nodos estratégicos que combinan opciones de depósito aduanero con flexibilidad de múltiples temperaturas. El sitio de gran formato de RSA Cold Chain en JAFZA, inaugurado en septiembre de 2025, añade capacidad certificada y monitoreo inteligente que apoya los corredores halal y farmacéuticos y refleja la confianza en la demanda a largo plazo del mercado. El programa de inversión de DP World está construyendo flujos más integrados entre modos, lo que beneficia a los expedidores de frío que requieren transferencias fiables y eficiencias de depósito aduanero. A medida que los ecosistemas de zonas francas añaden capacidad de procesamiento y fabricación ligera, los almacenes frigoríficos independientes se están asociando con el procesamiento y la distribución para proporcionar soluciones más completas.

La tecnología y el cumplimiento están emergiendo como los principales diferenciadores. Source International reporta más de 10.000 sensores inalámbricos operando en siete zonas climáticas en su principal sitio de Dubái, lo que permite el monitoreo continuo y registros listos para auditorías a los que los expedidores pueden acceder. En el ámbito sanitario, la certificación del Establecimiento de Medicamentos de los Emiratos de Kuehne+Nagel en Dubai South añade capacidad validada de 2-8°C y áreas GxP de acceso restringido que cumplen con umbrales regulatorios más altos y apoyan la manipulación de materias primas para fabricantes.[3]Kuehne+Nagel, "Kuehne+Nagel EAU obtiene la Certificación del Establecimiento de Medicamentos de los Emiratos (EDE) para almacenar materias primas farmacéuticas," Kuehne+Nagel, kuehne-nagel.com El mercado de logística de cadena de frío de los EAU también está estandarizando los registros de auditoría digital que capturan las temperaturas en tránsito y en los muelles, lo que reduce los riesgos de seguros y cumplimiento para la carga sensible.

El capital soberano y de ecosistema está configurando la escala de la plataforma y la integración. ADQ completó la adquisición de una participación mayoritaria en Aramex en julio de 2025, integrando rutas y una gran huella de almacenes con otros activos logísticos nacionales para construir una red más coordinada. KEZAD firmó un contrato de arrendamiento de terreno a largo plazo en junio de 2025 con SINGAUTO para una instalación de vehículos refrigerados inteligentes de 100.000 metros cuadrados, equivalente a AED 100 millones o USD 27,2 millones según la conversión aquí indicada, que vincula los ecosistemas de almacenamiento con la movilidad frigorífica de próxima generación. El mercado de logística de cadena de frío de los EAU está, por tanto, profundizando la integración desde la producción de vehículos hasta el almacenamiento en depósito aduanero y la manipulación en el lado de la pista, lo que apoya soluciones de extremo a extremo para flujos complejos sensibles a la temperatura.

Líderes de la Industria de Logística de Cadena de Frío de los EAU

Global Shipping & Logistics LLC

Mohebi Logistics

GAC Dubai

RSA Logistics

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emirates SkyCargo añadió Lieja (Bélgica) a su red de cargueros con cinco vuelos semanales, tres de los cuales conectan Lieja con el Aeropuerto Internacional O'Hare de Chicago y el Aeropuerto Internacional Al Maktoum en Dubái, específicamente para el transporte de productos farmacéuticos críticos sensibles a la temperatura a través de una cadena de frío continua, aumentando la capacidad de carga en 500 toneladas semanales.

- Septiembre de 2025: RSA Cold Chain (una empresa conjunta entre RSA Global con sede en los EAU y Americold) inauguró una instalación insignia de 40.000 palés en la Zona Franca de Jebel Ali con almacenamiento de múltiples temperaturas en depósito aduanero y no aduanero, 27 muelles de carga, certificaciones ISO 22000 y HACCP, sistemas de monitoreo inteligente y paneles solares en el techo, más que duplicando la capacidad de red del operador a 62.000 palés.

- Septiembre de 2025: Gulftainer lanzó K-Flow, una instalación logística integrada de 50 hectáreas en la zona de depósito aduanero de la Terminal Comercial de Khorfakkan, que ofrece soluciones personalizadas de cadena de suministro que incluyen almacenamiento, almacenamiento en frío, servicios de distribución y capacidades de estación de flete de contenedores para mejorar la posición de Sharjah como puerta de entrada comercial.

- Agosto de 2025: Kuehne + Nagel EAU obtuvo la certificación del Establecimiento de Medicamentos de los Emiratos (EDE) para almacenar materias primas farmacéuticas en su instalación de Dubai South, que abarca 42.000 metros cuadrados con 25.500 metros cuadrados de espacio controlado por temperatura con cámaras frías a 2-8°C y cámaras de acceso restringido conformes con GxP.

Alcance del Informe del Mercado de Logística de Cadena de Frío de los EAU

Para garantizar que el rango de baja temperatura requerido se mantenga constantemente, una cadena de frío es una red de distribución controlada por temperatura que integra instalaciones de producción refrigerada, almacenamiento en frío y transporte de cadena de frío a través de líneas aéreas, acuáticas y ferroviarias. Se espera que el mercado de cadenas de frío se expanda rápidamente debido al aumento del consumo de alimentos, la expansión de la industria del turismo y el incremento de la demanda de alimentos congelados y listos para consumir.

El Informe del Mercado de Logística de Cadena de Frío de los EAU está segmentado por Tipo de Servicio (Almacenamiento Refrigerado, Transporte Refrigerado y Servicios de Valor Agregado), por Tipo de Temperatura (Refrigerado, Congelado, Ambiente y Ultracongelado), por Aplicación (Frutas y Verduras, Carne y Aves de Corral, Pescado y Marisco, Lácteos y Postres Congelados, Panadería y Confitería, Comidas Listas para Consumir, Productos Farmacéuticos y Biológicos, Vacunas y Materiales para Ensayos Clínicos, Productos Químicos y Materiales Especiales, y Otros Perecederos), y por Geografía (Dubái, Abu Dabi, Sharjah, Ajmán y Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Mar | |

| Aire | |

| Servicios de Valor Agregado |

| Refrigerado (0-5°C) |

| Congelado (-18-0°C) |

| Ambiente |

| Ultracongelado/Ultra-Bajo (menos de -20°C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Marisco |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Dubái |

| Abu Dabi |

| Sharjah |

| Ajmán y Otros |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Mar | ||

| Aire | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0-5°C) | |

| Congelado (-18-0°C) | ||

| Ambiente | ||

| Ultracongelado/Ultra-Bajo (menos de -20°C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Marisco | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

| Por Emirato | Dubái | |

| Abu Dabi | ||

| Sharjah | ||

| Ajmán y Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de logística de cadena de frío de los EAU hasta 2031?

Se proyecta que el mercado de logística de cadena de frío de los EAU alcanzará USD 2,43 mil millones en 2031 desde USD 1,83 mil millones en 2026 a una CAGR del 5,84%.

¿Qué tipo de servicio lidera y cuál crece más rápido en los EAU?

El almacenamiento refrigerado lideró con el 50,34% en 2025, mientras que los servicios de valor agregado están proyectados para crecer a una CAGR del 4,76% hasta 2031.

¿Cómo están evolucionando las bandas de temperatura en la cadena de frío de los EAU?

El segmento refrigerado mantuvo una participación del 39,54% en 2025, y el congelado es el de mayor crecimiento con una CAGR del 5,43% durante 2026-2031, impulsado por el comercio electrónico de comestibles y las categorías listas para cocinar.

¿Qué aplicaciones se están expandiendo más rápidamente en la logística de frío de los EAU?

Las vacunas y los materiales para ensayos clínicos se están expandiendo a una CAGR del 6,21% hasta 2031, respaldados por el centro de vacunas KEZAD de Abu Dabi y los corredores aéreos farmacéuticos.

¿Qué emirato lidera en participación en la logística de cadena de frío?

Dubái lideró con el 32,60% en 2025 y se proyecta que crecerá a una CAGR del 5,78%, respaldado por la conectividad puerto-aire y la capacidad de las zonas francas.

¿Qué movimientos de infraestructura están configurando la capacidad futura en los EAU?

El programa de inversión logística plurianual de DP World y la expansión de almacenamiento en frío de KEZAD están ampliando los patios de múltiples temperaturas, las opciones de depósito aduanero y los sitios interiores vinculados a corredores aéreos y marítimos.

Última actualización de la página el: