Tamaño y Participación del Mercado de Logística de Cadena de Frío de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

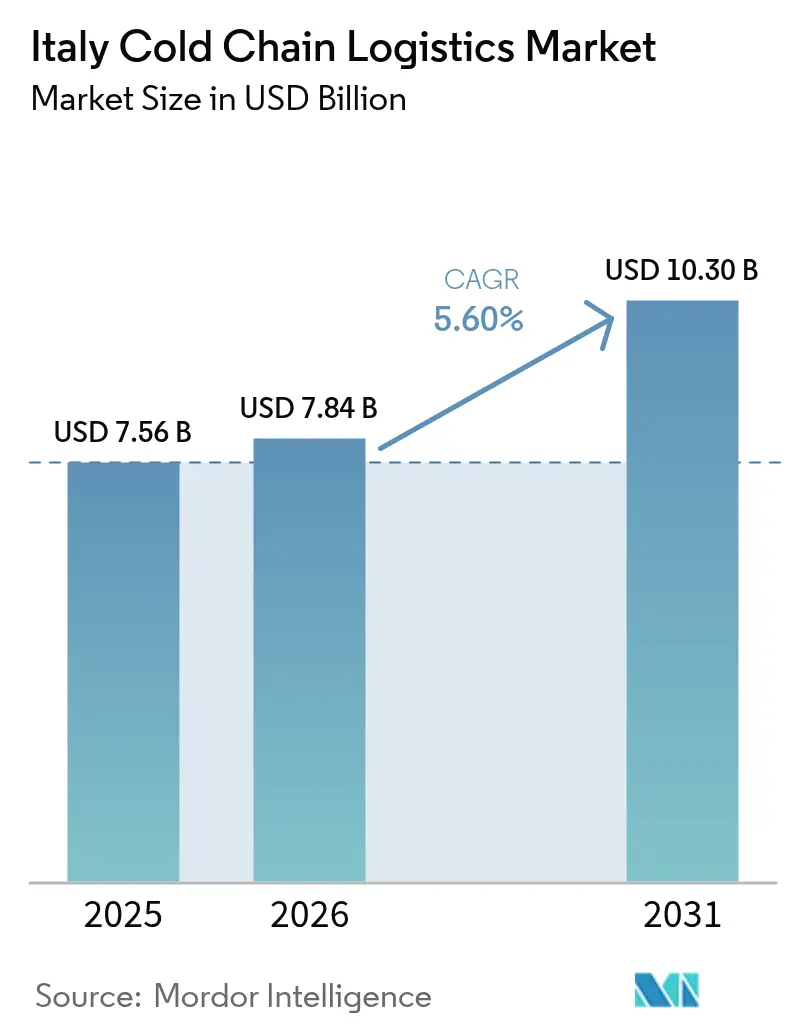

| Tamaño del mercado en el año base (2025) | 7.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de logística de cadena de frío de Italia crezca de USD 7.560 millones en 2025 a USD 7.840 millones en 2026, y se prevé que alcance USD 10.300 millones en 2031 a una CAGR del 5,60% durante el período 2026-2031.

El sólido financiamiento del sector público a través del Mecanismo de Recuperación y Resiliencia (MRR) de la UE está modernizando los almacenes de temperatura controlada, mientras que la consolidación de los supermercados está impulsando redes de distribución propias que elevan los estándares de servicio y los márgenes. Los registros de temperatura verificados mediante cadena de bloques son ahora obligatorios en los movimientos farmacéuticos de alto valor y de alimentos premium, acelerando la adopción digital en el mercado de logística de cadena de frío de Italia. Las reconversiones con refrigerantes renovables reducen los costos de energía y se alinean con los objetivos de neutralidad de carbono, ayudando a los operadores a justificar el gasto de capital a pesar de los márgenes ajustados. Los servicios de transporte refrigerado marítimo propulsados por GNL planificados entre los puertos del continente y las islas señalan una diversificación modal que aliviará gradualmente la dependencia histórica del transporte por carretera del mercado de logística de cadena de frío de Italia.

Conclusiones Clave del Informe

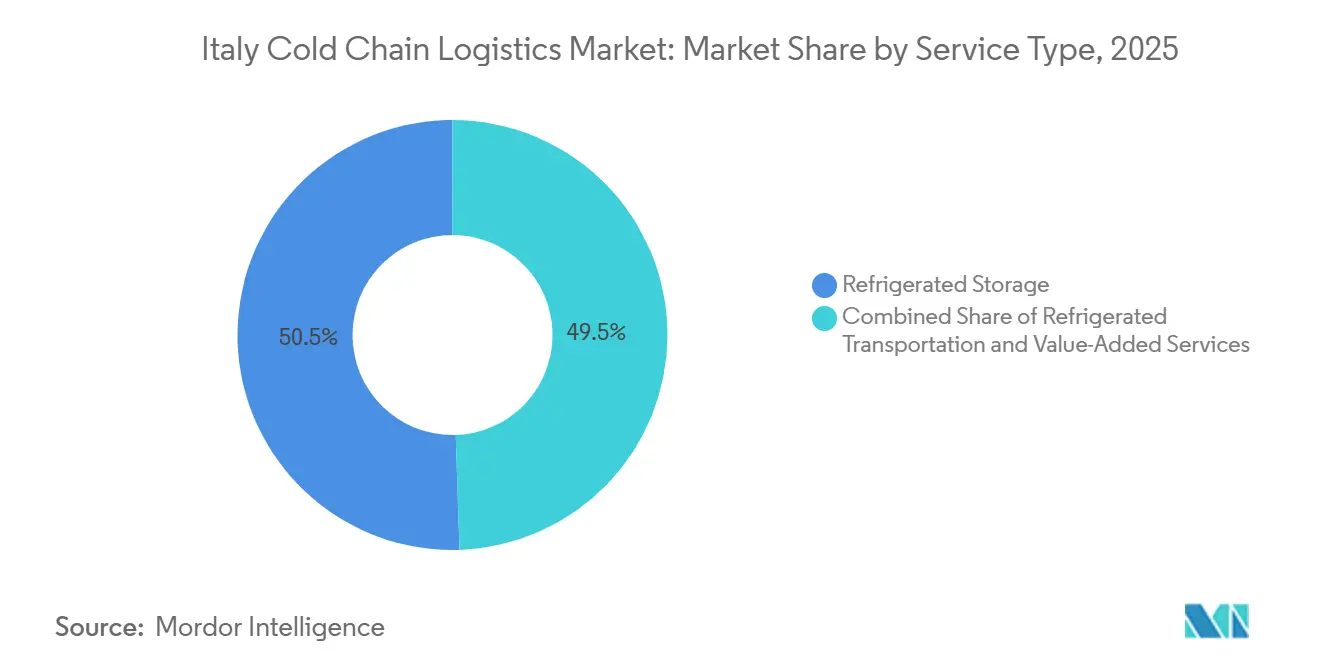

- Por tipo de servicio, el almacenamiento refrigerado lideró la participación del mercado de logística de cadena de frío de Italia con un 50,51% de cuota de mercado en 2025. Se proyecta que los servicios de valor agregado se expandan a una CAGR del 7,15% hasta 2031.

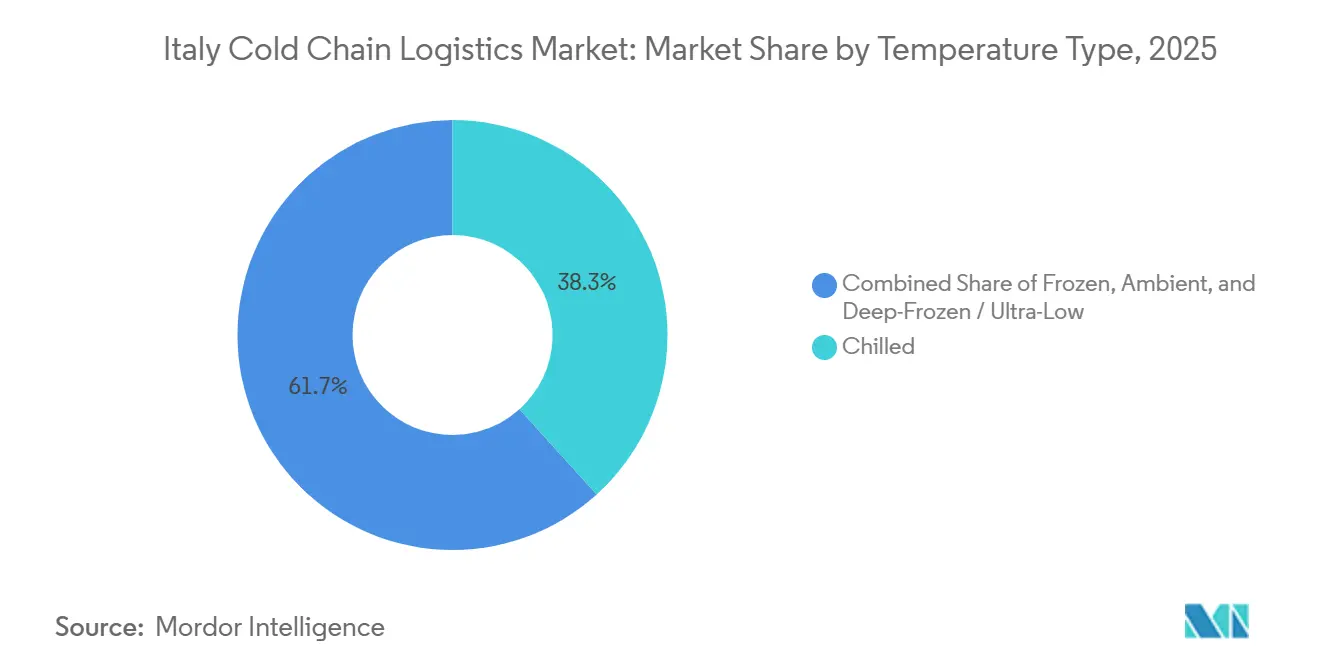

- Por tipo de temperatura, el segmento refrigerado representó el 38,29% del tamaño del mercado de logística de cadena de frío de Italia en 2025, mientras que el segmento congelado avanza a una CAGR del 6,17% hasta 2031.

- Por aplicación, los lácteos y postres congelados representaron el 22,45% del tamaño del mercado de logística de cadena de frío de Italia en 2025, mientras que se prevé que los productos farmacéuticos y biológicos crezcan a una CAGR del 6,92% hasta 2031.

- Por región, el Norte de Italia representó el 31,03% del valor de 2025; el Centro de Italia registró la CAGR proyectada más alta del 7,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del comercio minorista organizado y las cadenas de frío de supermercados | +1.1% | Nacional, con concentración en los centros urbanos del Norte de Italia | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de comidas preparadas congeladas premium dentro de la UE | +0.7% | Norte de Italia, Centro de Italia, con corredores de exportación hacia los mercados de la UE | Largo plazo (≥ 4 años) |

| Subvenciones del MRR de la UE que impulsan la reconversión energéticamente eficiente de almacenes frigoríficos | +0.9% | Nacional, con asignación prioritaria al Sur de Italia y las Islas | Mediano plazo (2-4 años) |

| Adopción de trazabilidad de temperatura basada en cadena de bloques | +0.6% | Nacional, con adopción temprana en los segmentos farmacéutico y de alimentos premium | Largo plazo (≥ 4 años) |

| Expansión de rutas marítimas de transporte refrigerado propulsadas por GNL | +0.5% | Regiones costeras, particularmente los puertos de Génova, Nápoles y Sicilia | Largo plazo (≥ 4 años) |

| Los objetivos nacionales de reducción del desperdicio alimentario impulsan la distribución en frío | +0.8% | Nacional, con énfasis en las cadenas de frío del comercio minorista y la restauración | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio Minorista Organizado y las Cadenas de Frío de Supermercados

Las cadenas de supermercados consolidadas están ampliando sus centros de distribución en frío propios para proteger los márgenes y la frescura de los productos. La red de 3.300 tiendas de Conad despliega plataformas de distribución de múltiples temperaturas que reducen los tiempos de espera y las mermas. Esselunga invirtió EUR 231 millones (USD 251,79 millones) en nuevas cámaras de congelación automatizadas y sistemas de lanzaderas durante 2024 para respaldar su expansión en el comercio electrónico, elevando el listón competitivo para los proveedores externos[1]Esselunga, "ENG 2024 1H v_3," esselunga.it . Los supermercados exigen ahora visibilidad de temperatura de extremo a extremo, lo que obliga a los socios logísticos a incorporar sensores IoT e informes basados en cadena de bloques. Los mandatos de sostenibilidad de Coop Italia exigen el uso de energías renovables en los centros de distribución, lo que incrementa aún más los requisitos de capital. A medida que los minoristas internalizan los corredores críticos, los operadores externalizados deben orientarse hacia servicios de valor agregado como envasado, etiquetado y cumplimiento normativo para seguir siendo relevantes.

Aumento de las Exportaciones de Comidas Preparadas Congeladas Premium dentro de la UE

Los fabricantes italianos aprovechan la marca de la cocina mediterránea para incrementar las exportaciones de comidas preparadas congeladas, lo que exige un tránsito en frío impecable a través de los corredores de la UE. La planta de Barilla en Emilia-Romaña dedica ahora líneas a la pasta congelada destinada a Alemania y Francia, lo que obliga a los transportistas a ofrecer flotas de transporte refrigerado con certificación de Buenas Prácticas de Distribución. La división de postres de Ferrero aplica sellos de cadena de bloques que validan el historial de temperatura, diferenciando los productos en los lineales del norte de Europa. El marco del mercado único elimina las fricciones aduaneras, pero impone estrictos registros de análisis de peligros, favoreciendo a los participantes establecidos del mercado de logística de cadena de frío de Italia capaces de garantizar una trazabilidad sin fisuras. El impulso exportador continuo amplía los fondos de ingresos para los especialistas en servicios transfronterizos.

Subvenciones del MRR de la UE que Impulsan la Reconversión Energéticamente Eficiente de Almacenes Frigoríficos

Los operadores que adoptan sistemas de CO₂ transcrítico obtienen subvenciones que cubren hasta el 40% del gasto de capital, acortando los períodos de amortización y reduciendo las facturas de electricidad. Los almacenes del sur en Campania y Sicilia reciben financiación prioritaria, lo que contribuye a reequilibrar las históricas brechas geográficas. La elegibilidad para las subvenciones depende de los ahorros de kWh documentados, lo que impulsa a las empresas hacia renovaciones integrales en lugar de reparaciones parciales. La política vincula los objetivos climáticos con la competitividad, posicionando a los pioneros para ganar contratos a largo plazo con restricciones de emisiones en el mercado de logística de cadena de frío de Italia.

Adopción de Trazabilidad de Temperatura Basada en Cadena de Bloques

Los expedidores farmacéuticos exigen ahora registros de temperatura inmutables que cumplan con las Buenas Prácticas de Distribución de la UE. Los proyectos piloto de IBM Food Trust con Recordati incluyen alertas en tiempo real que permiten correcciones de ruta antes de que se superen los umbrales de excursión. Los operadores reportan un 20% menos de reclamaciones por deterioro tras implementar sensores anclados en cadena de bloques, compensando el costo de las licencias. Los exportadores de alimentos premium imitan los estándares farmacéuticos para reforzar la autenticidad de la marca y combatir las falsificaciones. La caída de los costos de los dispositivos ampliará la adopción de biológicos en las cadenas convencionales de lácteos y carne durante el período de pronóstico. Las empresas logísticas que carezcan de informes digitales corren el riesgo de ser descalificadas en licitaciones de alto valor, comprimiendo las cuotas de mercado de los operadores tradicionales en el mercado de logística de cadena de frío de Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de seguridad de la infraestructura de almacenes frigoríficos basada en amoníaco envejecida | -0.8% | Nacional, con concentración en las instalaciones más antiguas del Norte de Italia | Mediano plazo (2-4 años) |

| Capacidad limitada de transporte ferroviario refrigerado en los corredores norte-sur clave | -0.6% | Nacional, particularmente el corredor Bolonia-Nápoles | Corto plazo (≤ 2 años) |

| Los cuellos de botella en la inspección portuaria aumentan el tiempo de permanencia de los productos perecederos | -0.5% | Regiones costeras, particularmente los puertos de Génova, Nápoles y Sicilia | Corto plazo (≤ 2 años) |

| Primas elevadas de seguro de carga por excursiones de temperatura | -0.4% | Nacional, con mayor impacto en los segmentos farmacéutico y de alimentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad de la Infraestructura de Almacenes Frigoríficos Basada en Amoníaco Envejecida

Muchos depósitos construidos en la década de 1980 siguen dependiendo de sistemas de amoníaco que se acercan al final de su vida útil. Los incidentes de fuga provocan costosas evacuaciones, auditorías más estrictas de los inspectores laborales y el aumento de las franquicias de seguros. Los operadores deben elegir entre reformas de varios millones de euros o la sustitución completa del sistema por refrigerantes naturales que cumplan con las normas de gases fluorados de la UE. Los consolidadores con balances más sólidos están adquiriendo almacenes de menor escala, financiando mejoras de seguridad y desbloqueando economías de escala. Las empresas más pequeñas que no puedan financiar el cumplimiento normativo corren el riesgo de salir del mercado, frenando marginalmente el crecimiento general del mercado de logística de cadena de frío de Italia.

Capacidad Limitada de Transporte Ferroviario Refrigerado en los Corredores Norte-Sur Clave

Las obras civiles en las líneas Bolonia-Bari y Florencia-Empoli redujeron la disponibilidad de espacios para transporte refrigerado durante ocho meses en 2025, obligando a trasladar la carga a camiones[2]Kuehne+Nagel, "Civil works on rail networks in Italy expected to cause delays," mykn.kuehne-nagel.com . La priorización de los trenes de pasajeros reduce aún más las ventanas para el transporte de mercancías, dificultando los objetivos de cambio modal. Hasta que las mejoras se completen en 2027-2028, los operadores intermodales enfrentan una falta de fiabilidad en el tránsito que desalienta los compromisos contractuales de los exportadores de alimentos. El transporte por carretera mantiene, por tanto, un papel dominante, sosteniendo las emisiones de gases de efecto invernadero y la exposición a la volatilidad de los precios del combustible en el mercado de logística de cadena de frío de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Diversificación de Valor Agregado Respalda los Márgenes

El almacenamiento refrigerado representó una participación dominante del 50,51% del tamaño del mercado de logística de cadena de frío de Italia en 2025, respaldado por las altas barreras de entrada vinculadas a la disponibilidad de terrenos y los costos de construcción. Los Servicios de Valor Agregado, que incluyen el ensamblaje de kits, el reetiquetado y las inspecciones de calidad, crecen a una CAGR del 7,15%, lo que señala la disposición de los clientes a externalizar tareas no esenciales que aceleran el tiempo de llegada al lineal. El segmento se beneficia de una ocupación estable por parte de clientes de alimentación, carne y lácteos que firman contratos de arrendamiento plurianuales. Dentro de esta categoría, los almacenes públicos captan volumen de las pymes, mientras que las instalaciones privadas operadas por multinacionales priorizan la seguridad y los diseños personalizados. Los integradores agrupan estos servicios con el almacenamiento, aumentando la cuota de cartera y reduciendo la rotación de clientes.

El transporte refrigerado soporta escasez de conductores y precios volátiles del gasóleo. Los propietarios de flotas implementan la optimización de rutas e invierten en unidades de transporte refrigerado de biometano o eléctricas para moderar los costos operativos y cumplir con los límites de emisiones. La carretera sigue siendo obligatoria para los tramos finales de 200 km, pero el ferrocarril y el transporte marítimo de corta distancia están ganando interés para los trayectos troncales, con la ayuda de buques con capacidad para GNL y carrocerías intercambiables intermodales de temperatura controlada. El transporte aéreo asegura envíos farmacéuticos de alto margen, compensando su cuota de volumen de un solo dígito. El mosaico competitivo subraya cómo la tecnología y la flexibilidad de los activos determinan la rentabilidad dentro del mercado de logística de cadena de frío de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Liderazgo del Segmento Refrigerado se Encuentra con la Aceleración del Congelado

El rango congelado (-18 °C a 0 °C) avanza a una CAGR del 6,17% hasta 2031 en el tamaño del mercado de logística de cadena de frío de Italia, superando la demanda general a medida que los consumidores adoptan comidas de conveniencia con larga vida útil. Las operaciones de refrigeración, aunque todavía representan el 38,29% de los ingresos de 2025, se enfrentan a ciclos de inventario más cortos y expectativas más estrictas de plazos de entrega por parte de los productores de productos frescos. Los surtidos de marca propia congelada de los supermercados se ampliaron en un 9% en unidades de mantenimiento de existencias durante 2025, lo que llevó a los proveedores logísticos a construir cámaras adicionales de temperatura bajo cero con estanterías de alta densidad. Los operadores se cubren diseñando naves de múltiples temperaturas capaces de asignación dinámica entre palés refrigerados y congelados, mejorando la utilización de los activos.

Las instalaciones de congelación profunda y ultrafrías atienden a las cadenas de suministro de vacunas y terapias celulares, donde los congeladores de -70 °C y el suministro eléctrico redundante justifican tarifas premium. Las salas de temperatura ambiente completan los portafolios farmacéuticos, albergando blísteres o principios activos farmacéuticos sensibles al calor pero que no requieren refrigeración. La fórmula actualizada de la vacuna contra la COVID-19 de Pfizer tolera el almacenamiento a 2-8 °C, facilitando la distribución pero exigiendo aún una cadena de custodia validada[3]Pfizer Inc., "Positive CHMP opinion for LP.8.1-adapted COVID-19 vaccine," pfizer.com . La especialización en temperaturas específicas diferencia, por tanto, a los operadores y permite niveles de margen más elevados dentro del mercado de logística de cadena de frío de Italia para servicios especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento Farmacéutico Redefine las Normas de Cumplimiento

Los lácteos y postres congelados representaron el 22,45% del tamaño del mercado de logística de cadena de frío de Italia en 2025, anclados por un sólido sector doméstico de quesos y helados. Los productos farmacéuticos y biológicos, con una CAGR del 6,92%, impulsan mejoras de procesos como la certificación de Buenas Prácticas de Distribución, flotas de vehículos de temperatura controlada y centros de monitoreo las 24 horas del día, los 7 días de la semana. Los expedidores remuneran la fiabilidad, amortiguando la compresión de márgenes en otros segmentos. Los volúmenes siguen los patrones de consumo de los hogares y los meses pico de turismo.

Las frutas y verduras dependen de la distribución cruzada rápida y el preenfriamiento cerca de las granjas, especialmente en los clústeres de exportación de Puglia y Sicilia. Los operadores de carne y aves de corral amplían la vida útil mediante el envasado en atmósfera modificada, lo que requiere camiones con temperatura de baja variación. Las comidas listas para consumir aprovechan el impulso del comercio electrónico de alimentación, amplificando la demanda de furgonetas refrigeradas para la última milla. La diversa combinación de cargas aísla al mercado de logística de cadena de frío de Italia de la ciclicidad de un solo sector.

Análisis Geográfico

El corazón industrial del Norte de Italia aseguró el 31,03% de los ingresos de 2025 en la cuota del mercado de logística de cadena de frío de Italia, beneficiándose de los centros de consumo de Milán y Turín, las densas redes de autopistas y los puertos de Génova y Trieste. El Centro de Italia registra una CAGR del 7,8% hasta 2031, impulsada por las mejoras ferroviarias financiadas por el MRR y la creciente escena de restauración de Roma. El campus de Mantua de Kuehne + Nagel, valorado en USD 374 millones, utiliza 700 robots y paneles fotovoltaicos en la cubierta para reducir el consumo de kilovatios, estableciendo un nuevo referente de eficiencia. Los túneles ferroviarios alpinos facilitan la exportación de queso, cerdo y vacunas a Alemania y Austria sin fricciones fronterizas. Sin embargo, la congestión en la A4 y la legislación sobre emisiones de combustible pueden limitar el crecimiento del tonelaje por carretera[4].Supply Chain 247, "Kuehne+Nagel opens massive logistics hub for Adidas in Italy," supplychain247.com

La red logística del Centro de Italia está madurando rápidamente. Los fondos de la UE financian reparaciones de carreteras de última milla y conexiones de banda ancha, permitiendo la conectividad de sensores IoT en los depósitos de productos rurales. Los mayoristas farmacéuticos en torno a Roma se benefician de la proximidad a la Agencia Nacional de Medicamentos, acelerando la liberación de productos. Las terminales intermodales cerca de Ancona integran los horarios de los ferries de carga rodada con vagones ferroviarios refrigerados, diversificando las opciones de enrutamiento para el mercado de logística de cadena de frío de Italia.

Los territorios del sur y las islas aún se quedan atrás en el número de cámaras frigoríficas con certificación de Buenas Prácticas de Distribución, pero los incentivos de las Zonas Económicas Especiales están atrayendo inversores. Las bombas de calor de agua de mar alimentadas por energías renovables instaladas en los almacenes frigoríficos del puerto de Palermo reducen las facturas de electricidad en un 20%, mostrando una innovación climáticamente inteligente. Los exportadores de mariscos de Mazara del Vallo dependen de chárteres diarios de transporte refrigerado a Génova, con la ayuda de la propulsión por GNL que cumple con los límites de azufre. La estacionalidad impulsada por el turismo complica la planificación de la capacidad, obligando a los operadores logísticos externos a equilibrar el pico de demanda de helados en verano con las caídas invernales. No obstante, el apoyo político y la dotación de recursos posicionan al sur como motor de crecimiento a mediano plazo.

Panorama Competitivo

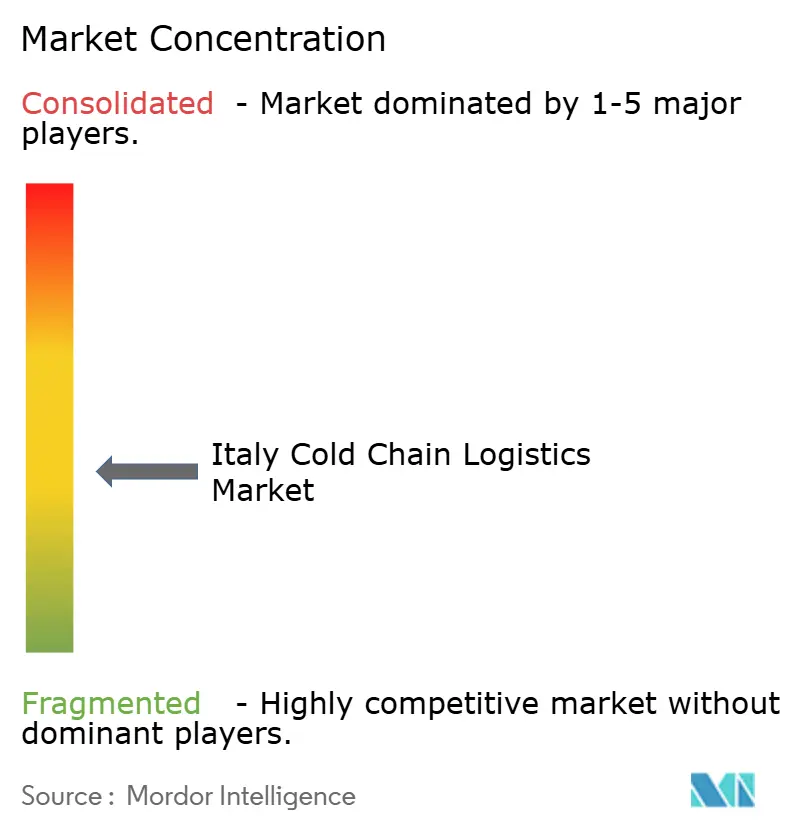

El mercado de logística de cadena de frío de Italia sigue siendo moderadamente fragmentado. Los cinco principales operadores controlan aproximadamente el 42% de los ingresos, dejando espacio para especialistas regionales que aprovechan las relaciones personales con las cooperativas queseras y los productores de frutas y verduras. Los actores internacionales están profundizando sus raíces a través de adquisiciones: Planzer compró Sifte Berti en enero de 2025, añadiendo 7 depósitos y 200.000 m² de espacio de múltiples temperaturas. La compra de DB Schenker por parte de DSV por EUR 14.300 millones (USD 15.440 millones) racionalizará los corredores de transporte refrigerado superpuestos e introducirá torres de control compartidas que aumentarán la densidad del servicio.

Los minoristas también entran en la contienda: la planificada mejora logística de EUR 200 millones (USD 236 millones) de NewPrinces tras su adquisición de Carrefour Italia instalará sistemas de almacenamiento automatizado y de selección por voz, reforzando el control de extremo a extremo. Empresas emergentes como GreenChill despliegan microalmacenes solares para la distribución de alimentación en la última milla, desafiando a los operadores establecidos en agilidad.

La tecnología es el campo de batalla evidente: los operadores que carezcan de paneles de control de cadena de bloques, planificadores de demanda basados en inteligencia artificial y enfriadores de CO₂ transcrítico se enfrentan a la amenaza de erosión de márgenes y posibles pérdidas de contratos. Para hacer frente a estos desafíos, las empresas medianas colaboran cada vez más aprovechando redes de usuarios compartidas. Este enfoque les permite agrupar los gastos de capital y mejorar su competitividad en la obtención de licitaciones nacionales.

Líderes de la Industria de Logística de Cadena de Frío de Italia

Stef Italia

Lineage Logistics (Italia)

Safim Logistics

DHL Supply Chain Italia

Frigoscandia SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL anunció la expansión de su Red de Cadena de Frío de Transporte Aéreo dedicada para mejorar sus capacidades logísticas en Ciencias de la Vida y Atención Médica. La expansión incluye rutas de temperatura controlada dedicadas (comenzando con Bruselas-Cincinnati), más centros con certificación de Buenas Prácticas de Distribución y un carguero Boeing 777 de marca propia para fortalecer la infraestructura global de transporte en cadena de frío farmacéutica.

- Diciembre de 2025: CEVA Logistics acordó adquirir el especialista italiano en logística de proyectos Fagioli Group (participación del 100%), ampliando su presencia en servicios logísticos que incluyen transportes pesados y especializados.

- Junio de 2025: Aenova Group invirtió en un almacén logístico refrigerado en Italia, operativo en 2026, para biológicos y medicamentos sensibles a la temperatura, permitiendo la distribución integrada en cadena de frío para clientes farmacéuticos.

- Mayo de 2025: CEVA Logistics en Italia renovó y amplió su contrato con Magneti Marelli Parts and Services por otros seis años, gestionando el almacenamiento y la distribución en su gran centro logístico de San Pietro Mosezzo.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Italia

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Temperatura Ambiente |

| Congelación Profunda / Ultrafrío (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Productos Perecederos |

| Norte de Italia |

| Centro de Italia |

| Sur de Italia |

| Islas (Sicilia y Cerdeña) |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera | |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Congelación Profunda / Ultrafrío (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Productos Perecederos | ||

| Por Región de Italia (Valor) | Norte de Italia | |

| Centro de Italia | ||

| Sur de Italia | ||

| Islas (Sicilia y Cerdeña) | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de logística de cadena de frío de Italia entre 2026 y 2031?

Se proyecta que registre una CAGR del 5,6%, aumentando de USD 7.840 millones en 2026 a USD 10.300 millones en 2031

¿Qué categoría de servicio capta la mayor participación del gasto en cadena de frío?

El Almacenamiento Refrigerado lidera con el 50,51% de los ingresos de 2025, lo que refleja las altas barreras de entrada y los contratos a largo plazo con los clientes.

¿Cuál es el mercado regional de más rápido crecimiento para la logística de temperatura controlada?

El Centro de Italia tiene el mayor impulso previsto, con una CAGR del 7,8% hasta 2031, impulsado por las mejoras de infraestructura financiadas por la UE.

¿Por qué las soluciones de cadena de bloques están ganando terreno en el transporte de temperatura controlada en Italia?

Los expedidores farmacéuticos y de alimentos premium requieren registros de temperatura inmutables para el cumplimiento normativo y la protección de la marca, convirtiendo la cadena de bloques en un estándar de la industria.

¿Cómo afecta la inflación energética a los operadores logísticos?

Los picos en los precios de la electricidad y el gas del 24-27% obligan a los operadores a adoptar energías renovables y refrigeración energéticamente eficiente.

¿Cómo influyen las políticas de sostenibilidad de la UE en las inversiones en refrigeración?

Las subvenciones del MRR subsidian los sistemas de refrigerantes naturales y las reconversiones energéticamente eficientes, reduciendo los costos operativos y alineando a los operadores con los objetivos del Pacto Verde.

Última actualización de la página el: