Tamaño y cuota del mercado de logística de cadena de frío de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

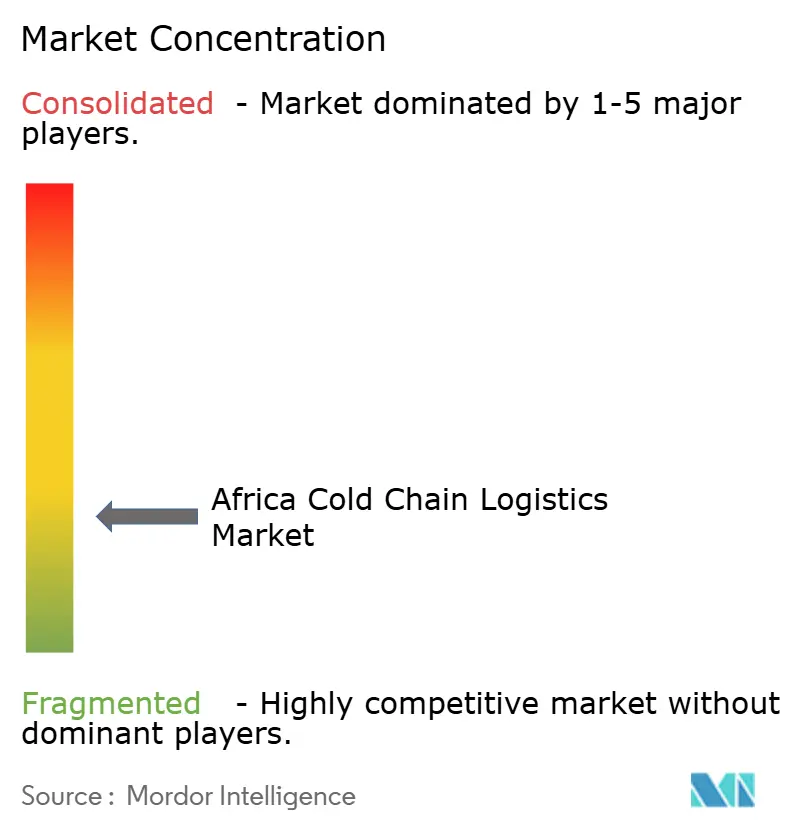

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de cadena de frío de África por Mordor Intelligence

El tamaño del mercado de logística de cadena de frío de África en 2026 se estima en USD 15,03 mil millones, creciendo desde el valor de 2025 de USD 14,45 mil millones con proyecciones para 2031 que muestran USD 18,29 mil millones, creciendo a una CAGR del 4,02% durante 2026-2031.

La creciente urbanización, los objetivos de fabricación local de vacunas y la Área de Libre Comercio Continental Africana (AfCFTA) están amplificando la demanda de infraestructura de control de temperatura en las cadenas de suministro de alimentos y productos farmacéuticos. Los corredores de comercio transfronterizo transportan ahora más productos perecederos de alto valor, mientras que las microcámaras frigoríficas solares y la monitorización habilitada por IoT reducen el desperdicio, especialmente en las zonas rurales desatendidas. La consolidación entre proveedores de logística mundiales y regionales está generando ofertas de servicios de extremo a extremo, aunque las elevadas tarifas energéticas y la inestabilidad de la red eléctrica siguen impulsando a los operadores hacia energías renovables y refrigerantes naturales. La diferenciación competitiva depende ahora de la planificación de capacidad basada en datos, el cumplimiento de las normas GDP y la capacidad de navegar por marcos regulatorios diversos en 54 países.

Conclusiones clave del informe

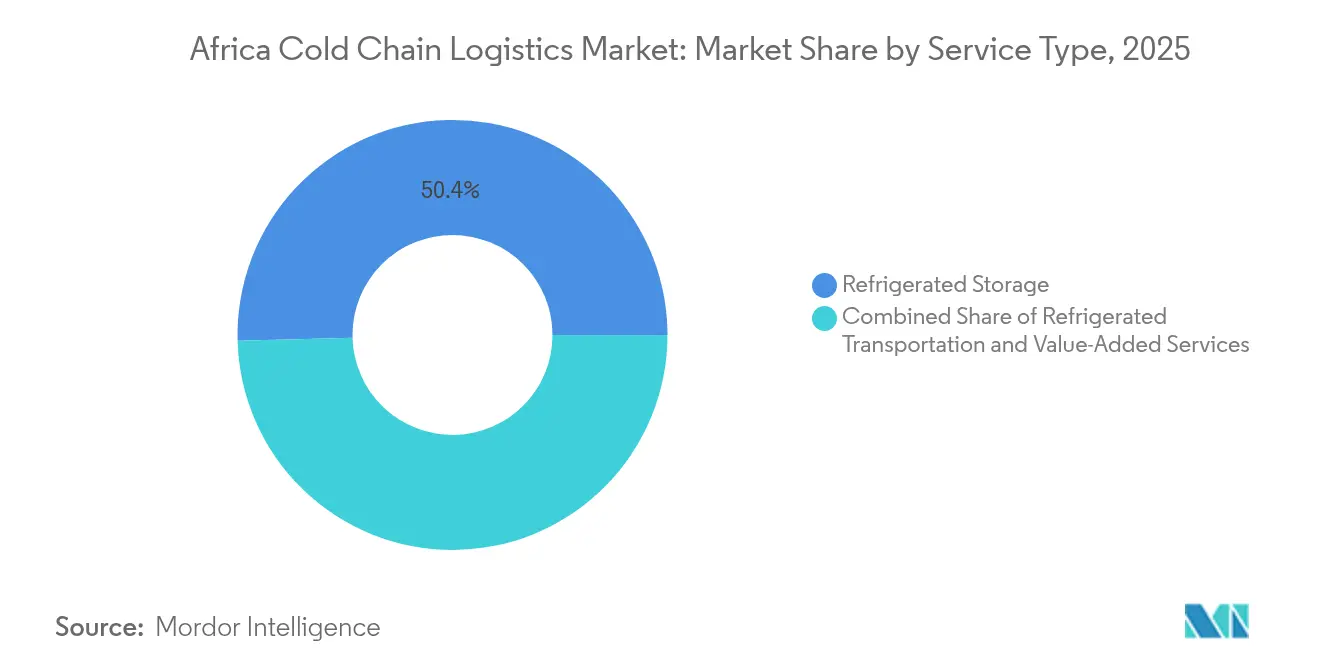

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 50,42% de la cuota del mercado de logística de cadena de frío de África en 2025; se prevé que los servicios de valor agregado se expandan a una CAGR del 4,12% hasta 2031.

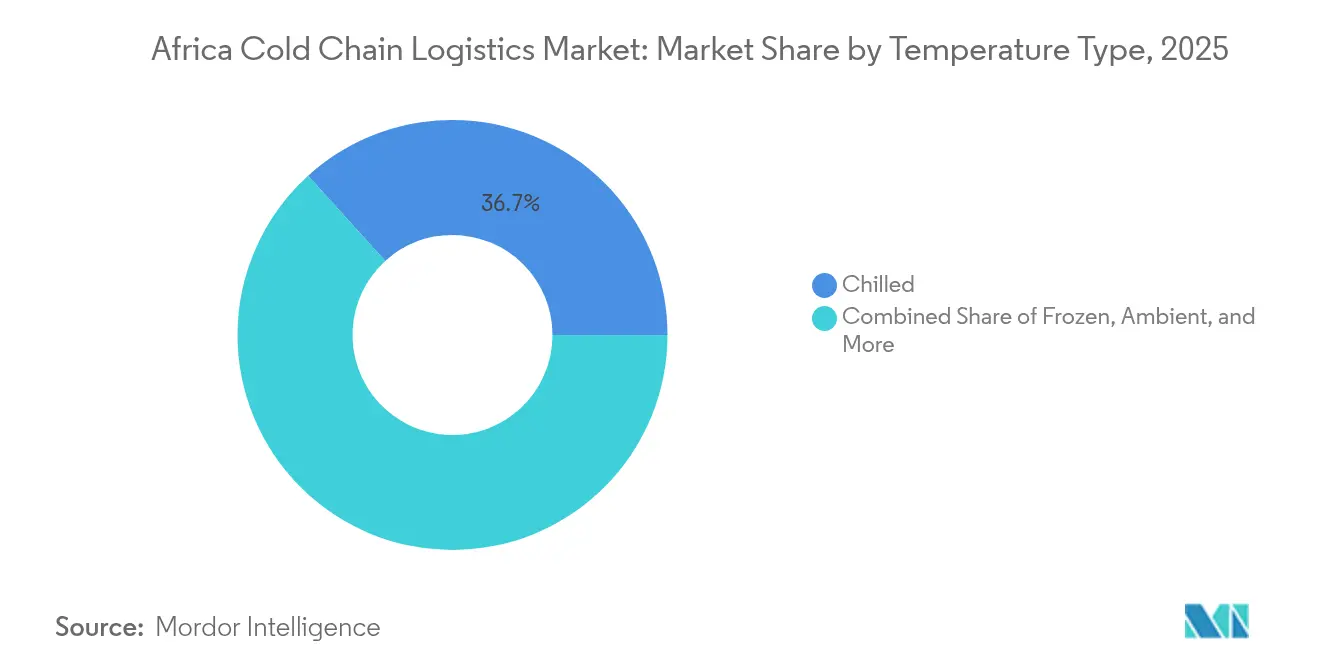

- Por tipo de temperatura, el almacenamiento refrigerado representó el 36,72% del tamaño del mercado de logística de cadena de frío de África en 2025, mientras que el almacenamiento congelado registra la CAGR más rápida del 4,62% hasta 2031.

- Por aplicación, frutas y verduras retuvieron una cuota del 27,45% del tamaño del mercado de logística de cadena de frío de África en 2025 y avanza a una CAGR del 3,95% hasta 2031.

- Por geografía, Sudáfrica mantuvo una cuota del 30,55% del mercado de logística de cadena de frío de África en 2025; Nigeria registra la CAGR más alta del 4,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística de cadena de frío de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de alimentos perecederos | +1.2% | Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío farmacéutica | +0.8% | Egipto, Marruecos, Sudáfrica, Nigeria | Largo plazo (≥ 4 años) |

| Crecimiento del comercio minorista moderno y el comercio electrónico | +0.7% | Centros urbanos en todo el continente | Corto plazo (≤ 2 años) |

| Comercio intraafricano impulsado por la AfCFTA | +0.6% | Corredores de África Occidental y Oriental | Largo plazo (≥ 4 años) |

| Adopción de microcámaras frigoríficas solares | +0.5% | Nigeria rural, Kenia, Ghana | Mediano plazo (2-4 años) |

| Adopción de planificación de capacidad mediante IA/ML | +0.3% | Sudáfrica, Egipto, Marruecos, Kenia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos perecederos

La migración urbana está incorporando 40 millones de nuevos consumidores urbanos cada año, lo que impulsa a los minoristas a asegurar redes de control de temperatura que reduzcan la tasa de pérdida poscosecha del 40–50% en frutas y verduras. Cadenas de supermercados como Shoprite están implementando plataformas de rastreo que ofrecen a los productores retroalimentación en tiempo real sobre las temperaturas de los envíos, mejorando la vida útil y reduciendo las tasas de rechazo. La clase media de Nigeria crece un 8% anual, lo que respalda los precios premium para los productos frescos y justifica la inversión en almacenes frigoríficos públicos cerca de los mercados mayoristas. La digitalización de la cadena de suministro permite ahora a los agentes de carga vincular la producción de pequeños agricultores con el espacio en camiones refrigerados, reduciendo el kilometraje de viajes en vacío. Las microcámaras frigoríficas solares anclan además los centros de recolección rurales, lo que permite a los productores agregar envíos en cargas más grandes y económicas.

Expansión de la cadena de frío farmacéutica

El Acelerador Africano de Fabricación de Vacunas tiene como objetivo el 60% de producción local de vacunas para 2040, lo que exige almacenamiento validado en rangos de 2-8 °C, -20 °C y -70 °C. Ruanda y Marruecos están poniendo en servicio instalaciones certificadas bajo normas GMP que alimentan la distribución regional a través de terminales de carga aérea acreditadas por CEIV Pharma. Los ministerios de salud están endureciendo el cumplimiento de GDP, obligando a los operadores de almacenes a implementar mapeo de temperatura y sistemas de energía redundantes. La refrigeración eficiente energéticamente con R290 está ganando terreno a medida que los operadores buscan tanto ahorros en costos como cumplimiento de las normas de eliminación progresiva de HFC. Las partes interesadas consideran que las cadenas de frío farmacéuticas robustas son fundamentales para reducir la resistencia antimicrobiana vinculada a medicamentos degradados almacenados en climas cálidos.

Crecimiento del comercio minorista moderno y el comercio electrónico

Las transacciones de dinero móvil alcanzaron USD 701 mil millones en 2024, respaldando una ola de comercio electrónico de comestibles que presiona a los distribuidores a garantizar la integridad del frío durante ventanas de entrega de dos horas. Los grandes minoristas están pilotando tiendas oscuras equipadas con mostradores refrigerados de alta densidad para acortar los recorridos de preparación de pedidos. La startup keniana Keep IT Cool conecta sus tiendas de cubo con energía solar a una aplicación B2B, lo que permite a los pequeños comerciantes reabastecer artículos frescos diariamente sin poseer equipos de refrigeración. Los modelos pospandemia de compra y recogida en Sudáfrica ahora dependen de centros de cross-docking que consolidan pedidos de temperatura mixta, reduciendo los costos de última milla en un 12%. Los furgones refrigerados eléctricos están emergiendo para rutas de corto recorrido, respaldados por estaciones de intercambio de baterías que mantienen alta la utilización de activos.

Comercio intraafricano de perecederos impulsado por la AfCFTA

La eliminación de aranceles sobre el 90% de los bienes impulsó el comercio intraafricano en un 7,2% en 2024. Los certificados de origen basados en blockchain ahora tramitan la aduana en menos de cuatro horas en el Corredor Norte, reduciendo los tiempos de permanencia típicos en dos días. Los operadores portuarios en Tema ampliaron los enchufes de reefer en un 40% para gestionar exportaciones de cítricos y piñas a África Occidental. Las normas SPS armonizadas entre COMESA, EAC y SADC reducen la duplicación de análisis de laboratorio, lo que alienta a los operadores a dirigir los perecederos por corredores terrestres en lugar de por el más costoso transbordo marítimo. La financiación comercial financiada por donantes está reduciendo las primas de riesgo en proyectos de cadena de frío de múltiples países, acelerando las decisiones de inversión para centros de distribución regionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos de infraestructura y energía | -1.1% | África subsahariana | Largo plazo (≥ 4 años) |

| Redes viales y eléctricas inadecuadas | -0.9% | Continental | Largo plazo (≥ 4 años) |

| Riesgo de pérdida por cortes de suministro eléctrico | -0.6% | Sudáfrica, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Carga de adaptación por eliminación progresiva de HFC | -0.4% | Instalaciones establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de infraestructura y energía

Las tarifas de energía industrial promediaron USD 0,20-0,35 por kWh en 2024, más del doble que en los mercados desarrollados, lo que eleva las facturas de energía del almacenamiento frigorífico a USD 50-80 por m³ anuales[1]Banco Africano de Desarrollo, "Resumen del sector energético en África 2024," afdb.org. La refrigeración representa entre el 60 y el 80% del consumo total de electricidad de las instalaciones, y los operadores suelen enfrentarse a costosas tarifas de conexión a la red. Los fondos de capital privado dudan en respaldar construcciones greenfield debido a horizontes de amortización de 10 años. Los regímenes de subsidios rara vez cubren la refrigeración comercial, lo que obliga a las empresas a buscar créditos de carbono para compensar las inversiones en energías renovables. Los bonos de infraestructura gubernamentales siguen sobrependidos, lo que indica una demanda insatisfecha de instrumentos de financiamiento de menor costo orientados a proyectos de cadena de frío.

Redes viales y eléctricas inadecuadas

Solo el 28% de las carreteras africanas están pavimentadas, y la duración media de los cortes supera las 100 horas al año, lo que obliga a las empresas de logística a incorporar el combustible de los generadores en los costos operativos estándar[2]Agencia Internacional de Energía, "Informe de síntesis sobre emisiones de refrigeración y políticas 2024," iea.org. La conectividad rural es peor en África Central, donde las carreteras de alimentación sin asfaltar retrasan la recolección de productos más allá de las ventanas óptimas de cosecha, elevando el desperdicio. Los puestos fronterizos carecen de bahías de inspección refrigeradas dedicadas, añadiendo entre 8 y 15 horas al tránsito de carga refrigerada. Las limitaciones de banda ancha dificultan el despliegue de rastreadores IoT, generando brechas de visibilidad durante transportes de múltiples países. Las inundaciones provocadas por el cambio climático dañan carreteras y subestaciones, lo que lleva a los aseguradoras a elevar las primas para la carga sensible a la temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el almacenamiento domina a pesar de la innovación en transporte

El almacenamiento refrigerado captura el 50,42% de la cuota del mercado de logística de cadena de frío de África en 2025, lo que subraya el enfoque de la región en reducir las pérdidas poscosecha mediante instalaciones centralizadas. Los almacenes públicos aprovechan modelos de costos compartidos que atraen a cooperativas de pequeños agricultores, mientras que los almacenes privados atienden a multinacionales farmacéuticas y alimentarias con necesidades de certificación personalizadas. El transporte por carretera continúa dominando el subsegmento de transporte, aunque las brechas de servicio para los recorridos de distancia media impulsan la inversión en vagones de ferrocarril aislados en corredores como el de Etiopía-Yibuti. Los servicios de valor agregado —monitorización de temperatura, envasado especializado e inspecciones fitosanitarias— registran una CAGR del 4,12% a medida que los clientes buscan contratos de servicio completo que consoliden el cumplimiento normativo y la logística bajo un mismo techo.

Los proveedores de logística integran paneles de control de IA que predicen la capacidad de almacenamiento y activan la fijación dinámica de precios, aumentando las tasas de utilización. ColdHubs amplía una flota de camiones en forma de hub-and-spoke que agrupa cargas a nivel de aldea en centros de distribución urbanos, acortando los tiempos de permanencia. Los operadores de transporte marítimo instalan contenedores reefer de atmósfera controlada, prolongando la vida útil de las frutas durante las travesías atlánticas. Las rutas de carga aérea gestionan envíos de vacunas de alto valor y productos de floricultura, con Ethiopian Cargo mejorando las cámaras frigoríficas en pista para cumplir con los estándares CEIV Fresh. La inversión en zonas de refrigeración en depósito aduanero cerca de las fronteras terrestres facilita los flujos comerciales de la AfCFTA, simplificando las suspensiones arancelarias y acelerando el despacho aduanero.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de temperatura: el crecimiento del almacenamiento congelado supera la dominancia del refrigerado

Las instalaciones refrigeradas a 0-5 °C sirven a los productos frescos y lácteos, con una cuota del 36,72% del tamaño del mercado de logística de cadena de frío de África en 2025. Las mejoras en las casas de empaque en Kenia y Ghana integran túneles de preenfriamiento que eliminan el calor de campo en 90 minutos, protegiendo el contenido vitamínico y la textura. El almacenamiento congelado a -18 °C a 0 °C crece más rápido a una CAGR del 4,62%, impulsado por el creciente procesamiento de carne y la ampliación de las gamas de platos congelados en los congeladores del comercio minorista moderno. La demanda farmacéutica de almacenamiento masivo de vacunas a -20 °C se intensifica a medida que las plantas locales de llenado y acabado escalan su producción.

Los almacenes ultrabajos por debajo de -20 °C siguen siendo un nicho, pero atraen financiamiento de donantes vinculado a planes de preparación para pandemias. Los operadores prueban sistemas de CO₂ transcrítico, equilibrando el mayor consumo energético en climas cálidos frente a los menores costos de refrigerante. Las instalaciones de ambiente complementan la refrigeración activa almacenando temporalmente los bienes durante la paletización, mitigando la condensación. Los cambios tecnológicos impulsados por el Protocolo de Kigali instan a los proveedores a diseñar bastidores de refrigerantes naturales modulares adecuados para los perfiles de carga variable típicos de los almacenes africanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: frutas y verduras lideran la matriz de crecimiento y cuota dual

Las frutas y verduras representan el 27,45% de la cuota del mercado de logística de cadena de frío de África en 2025 y se espera que crezcan a una CAGR del 3,95% de 2026 a 2031, impulsadas por programas de exportación de cítricos, aguacate y bayas. Los revestimientos internos multicapa transpirables y los absorbentes de etileno dentro de los contenedores reefer prolongan la vida útil en travesías de 25 días hacia Europa. El crecimiento de carne y aves de corral refleja la demanda de proteínas en los centros urbanos de África Occidental, donde los restaurantes de servicio rápido exigen cadenas de frío documentadas. Las inversiones en pescado y mariscos se concentran a lo largo de la costa de Senegal, con túneles de congelación en salmuera que respaldan las exportaciones conformes con la normativa de la UE.

Los productos farmacéuticos y biológicos, aunque de menor tonelaje, ofrecen rendimientos premium debido a los estrictos protocolos de manejo. Las directrices GDP de la OMS requieren registro continuo de datos y evaluaciones de riesgo de rutas, lo que eleva las barreras de entrada al servicio. Los lácteos y los postres congelados se expanden en Tanzania y Uganda, impulsados por la preferencia de los jóvenes por porciones individuales de fácil consumo. La demanda de comidas listas para consumir crece entre los hogares con doble ingreso, estimulando inversiones en furgones de última milla de temperatura múltiple equipados con sondas Bluetooth que certifican el cumplimiento de la entrega.

Análisis geográfico

Sudáfrica retiene una cuota del 30,55% del mercado de logística de cadena de frío de África en 2025, sustentada por redes minoristas avanzadas y horticultura orientada a la exportación. Los incentivos políticos apoyan las retrofits de paneles solares en techos de almacenes frigoríficos, compensando parcialmente el riesgo de cortes eléctricos. Nigeria registra la CAGR más alta del 4,32% hasta 2031 a medida que el crecimiento demográfico supera el 2% anual. Las unidades solares de ColdHubs cerca de los mercados mayoristas de Kano y la nueva instalación de Expeditors en Lagos señalan la creciente confianza de los inversores. Egipo aprovecha USD 3,88 mil millones en ventas farmacéuticas para justificar depósitos conformes con GDP que abastecen a los mercados de MENA. El puerto de Tánger-Med de Marruecos ofrece un transbordo rápido hacia las cadenas de distribución de comestibles mediterráneas, estimulando las casas de empaque de cítricos del interior. Los mercados del resto de África, como Etiopía, aprovechan la energía geotérmica para una refrigeración rentable. La industria de exportación de flores de Kenia mejora los enfriadores de vacío e invierte en módulos de carga aérea para mantener la rigidez de los pétalos en las rutas hacia Ámsterdam.

Panorama competitivo

El mercado de logística de cadena de frío de África está fragmentado, con integradores mundiales, campeones regionales y startups orientadas al impacto que coexisten. La adquisición de Imperial Logistics por parte de DP World desbloquea flujos puerta a puerta sin interrupciones desde el muelle hasta el depósito interior, fortaleciendo la integración vertical a través de las arterias comerciales africanas[4]Seatrade Maritime, "Adquisición de Imperial Logistics por DP World," seatrade-maritime.com. DHL destina EUR 2.000 millones (USD 2,08 mil millones) a su división de Logística Sanitaria, incluidos sitios conformes con GDP en Egipto, Kenia y Sudáfrica. La adquisición de Morgan Cargo por parte de Kuehne+Nagel mejora la experiencia en perecederos, conectando las puertas de las granjas con la distribución minorista en la UE.

Los disruptores que priorizan la energía solar, como ColdHubs y Africa GreenTec, aprovechan la energía descentralizada para atender zonas rurales descuidadas por los operadores que dependen de la red eléctrica. Las fusiones transfronterizas se aceleran a medida que las empresas de logística sudafricanas de terceros buscan escala en África Occidental, con justificaciones de transacción ancladas en el acceso al mercado y la diversificación de la cartera. Las plataformas tecnológicas que combinan previsiones de capacidad mediante IA, registradores de temperatura IoT y trazabilidad en blockchain se convierten en requisitos básicos de los clientes, elevando las barreras de entrada para los operadores más pequeños.

Los inversores apuntan a instalaciones capaces de cambiar de refrigerantes de alto GWP a alternativas naturales con un tiempo de inactividad mínimo, considerando la preparación para el cumplimiento normativo como un indicador de la longevidad del activo. La ventaja competitiva depende ahora de servicios llave en mano que cubran la documentación de importación, el transporte de temperatura múltiple y la distribución de última milla adaptada al crecimiento del comercio electrónico. Las empresas conjuntas con pequeñas y medianas empresas de camioneros locales permiten a las multinacionales navegar por las normas de cabotaje mientras amplían su alcance geográfico.

Líderes de la industria de logística de cadena de frío de África

Imperial Logistics (Subsidiary of DP World)

Kuehne + Nagel

DHL Group

Trans-Nationwide Express (TRANEX)

Kennie-O Cold Chain Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: DHL Group cerró la adquisición de CRYOPDP, añadiendo más de 600.000 envíos controlados por temperatura al año a su red y profundizando la cobertura de logística farmacéutica en 15 países, incluidos mercados clave africanos.

- Febrero de 2025: DP World completó su adquisición de Imperial Logistics por USD 1.600 millones, combinando amplias flotas de camiones con activos portuarios para ofrecer servicios de cadena de frío de extremo a extremo en toda África con una plantilla de 11.000 empleados en 25 países.

- Febrero de 2025: Kuehne+Nagel adquirió Morgan Cargo de Sudáfrica, obteniendo 40.000 toneladas de capacidad anual de transporte aéreo de perecederos y 20.000 TEU de capacidad de flete marítimo refrigerado, junto con 450 especialistas que refuerzan las rutas que conectan Sudáfrica, el Reino Unido y Kenia.

- Enero de 2025: Ethiopian Cargo & Logistics Services se asoció con cargo.one para lanzar la reserva digital en tiempo real para carga sensible a la temperatura en su red de más de 130 destinos africanos, mejorando la visibilidad para los embarcadores de productos farmacéuticos y productos frescos.

Ámbito del informe del mercado de logística de cadena de frío de África

El proceso de transportar, almacenar y gestionar productos sensibles a la temperatura en un entorno controlado se denomina logística de cadena de frío. Esto es esencial para las industrias que trabajan con productos sensibles a las variaciones de temperatura, tanto en rangos de temperatura positivos como negativos.

El informe incluye un análisis de antecedentes completo del mercado de logística de cadena de frío de África, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El mercado de logística de cadena de frío de África está segmentado por servicio (almacenamiento, transporte y servicios de valor agregado (congelación rápida, etiquetado, gestión de inventario, etc.)), temperatura (ambiente, refrigerado y congelado), aplicación (horticultura (frutas y verduras frescas), productos lácteos (leche, helado, mantequilla, etc.), carnes y pescado, productos alimentarios procesados, productos farmacéuticos, ciencias de la vida y productos químicos, y otras aplicaciones), y país (Egipto, Marruecos, Nigeria, Sudáfrica y resto de África). El informe ofrece el tamaño del mercado y las previsiones para los segmentos mencionados en valor (USD).

| Almacenamiento refrigerado | Almacenamiento público |

| Almacenamiento privado | |

| Transporte refrigerado | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Servicios de valor agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / ultrafrío (menos de -20 °C) |

| Frutas y verduras |

| Carne y aves de corral |

| Pescado y mariscos |

| Lácteos y postres congelados |

| Panadería y confitería |

| Comidas listas para consumir |

| Productos farmacéuticos y biológicos |

| Vacunas y materiales para ensayos clínicos |

| Productos químicos y materiales especializados |

| Otros perecederos |

| Egipto |

| Marruecos |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Por tipo de servicio | Almacenamiento refrigerado | Almacenamiento público |

| Almacenamiento privado | ||

| Transporte refrigerado | Carretera | |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de valor agregado | ||

| Por tipo de temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / ultrafrío (menos de -20 °C) | ||

| Por aplicación | Frutas y verduras | |

| Carne y aves de corral | ||

| Pescado y mariscos | ||

| Lácteos y postres congelados | ||

| Panadería y confitería | ||

| Comidas listas para consumir | ||

| Productos farmacéuticos y biológicos | ||

| Vacunas y materiales para ensayos clínicos | ||

| Productos químicos y materiales especializados | ||

| Otros perecederos | ||

| Por país | Egipto | |

| Marruecos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de logística de cadena de frío de África?

El mercado se sitúa en USD 15,03 mil millones en 2026, con una previsión de alcanzar USD 18,29 mil millones en 2031.

¿A qué velocidad crece la demanda de almacenamiento congelado?

La capacidad de almacenamiento congelado se expande a una CAGR del 4,62% hasta 2031, la más rápida entre los segmentos de temperatura.

¿Qué país lidera el continente en capacidad de cadena de frío?

Sudáfrica posee la mayor cuota con el 30,55% gracias a sus maduras redes de distribución minorista y exportación.

¿Por qué son importantes las microcámaras frigoríficas solares?

Proporcionan soluciones de almacenamiento fuera de la red con pago por uso que reducen el desperdicio en zonas rurales con suministro eléctrico poco confiable.

¿Cómo influye la AfCFTA en la logística refrigerada?

La eliminación arancelaria y la facilitación del comercio digital han elevado el comercio intraafricano de perecederos en un 7,2%, impulsando la demanda transfronteriza de cadena de frío.

¿Qué tecnologías están adoptando las empresas de logística para el cumplimiento normativo?

Los operadores integran sensores de temperatura IoT, herramientas de planificación de capacidad mediante IA y procesos certificados GDP para cumplir con las regulaciones de alimentos y productos farmacéuticos.

Última actualización de la página el: