Tamaño y Participación del Mercado de Productos Químicos para la Protección de Cultivos en Argentina

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

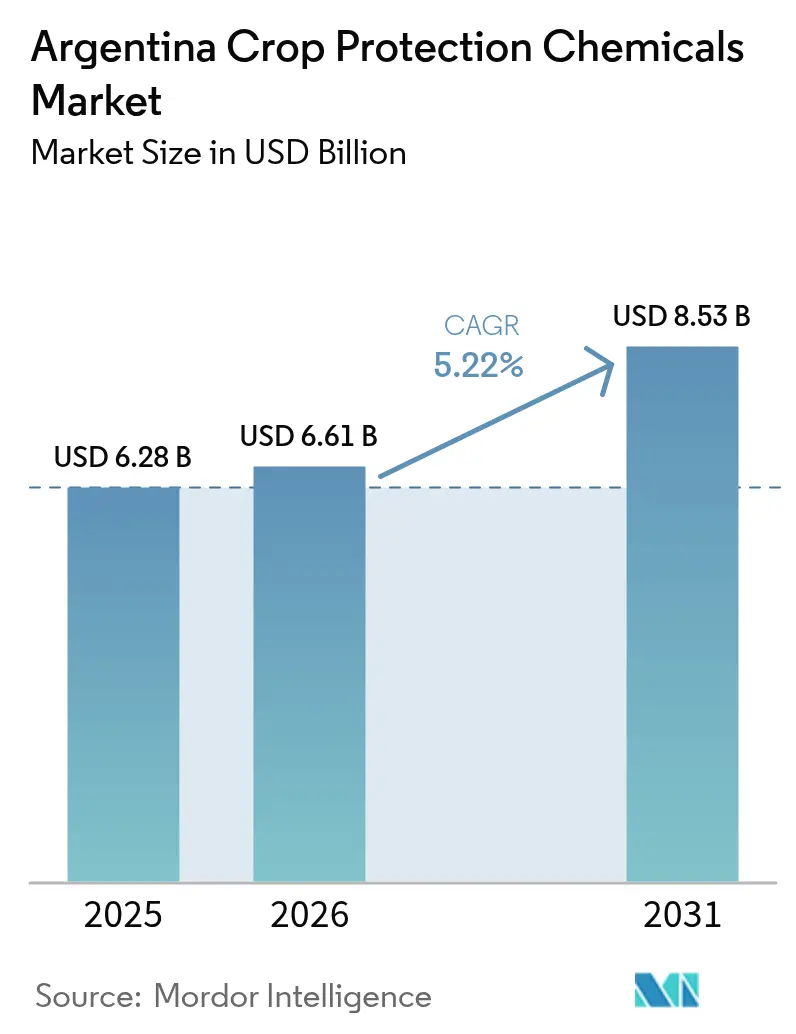

| Tamaño del mercado en el año base (2025) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

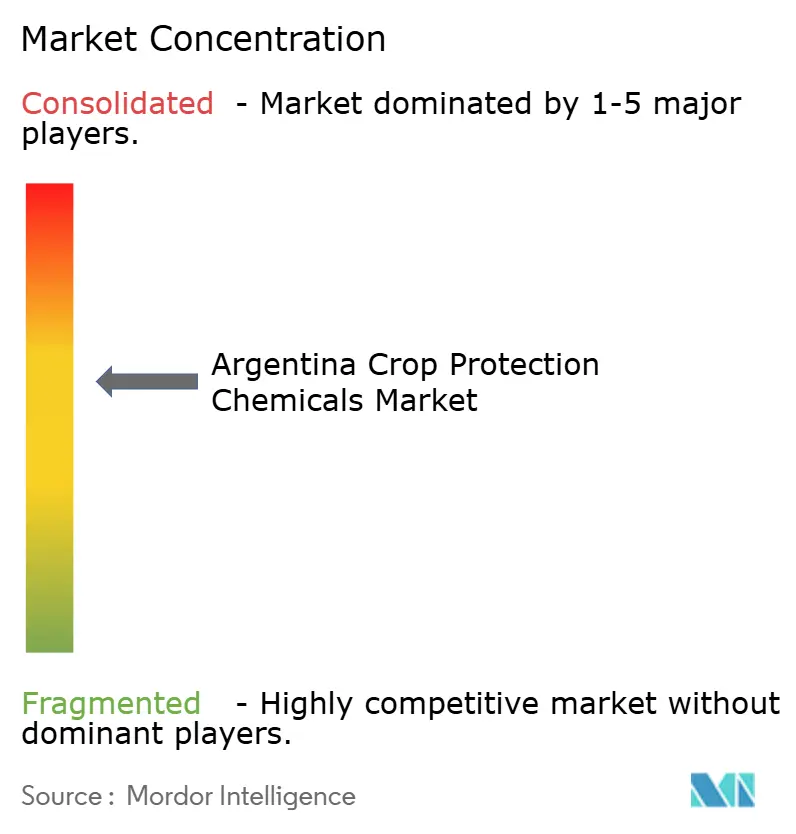

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Protección de Cultivos en Argentina por Mordor Intelligence

El tamaño del mercado de productos químicos para la protección de cultivos en Argentina en 2026 se estima en USD 6,61 mil millones, creciendo desde el valor de 2025 de USD 6,28 mil millones con proyecciones para 2031 que muestran USD 8,53 mil millones, creciendo a una CAGR del 5,22% durante 2026-2031. El crecimiento de la superficie de soja y maíz, la intensificación de la presión de malezas resistentes a herbicidas y la modernización regulatoria bajo SENASA mantienen la demanda en un ascenso sostenido. La volatilidad cambiaria tras la devaluación del peso en diciembre de 2023 elevó los costos de importación de ingredientes activos, impulsando a los productores hacia formulaciones locales o genéricas. El impulso también proviene de semillas biotecnológicas de rasgos apilados que combinan bien con paquetes herbicidas premium, además de la creciente adopción de servicios de pulverización variable basada en drones que reduce el desperdicio pero eleva la especificidad de la formulación. Sin embargo, obstáculos estructurales como el ingreso de plaguicidas falsificados y las zonas de amortiguamiento de 1.000 metros para la aplicación aérea en las provincias de Santa Fe y Buenos Aires moderan el potencial alcista.

Conclusiones Clave del Informe

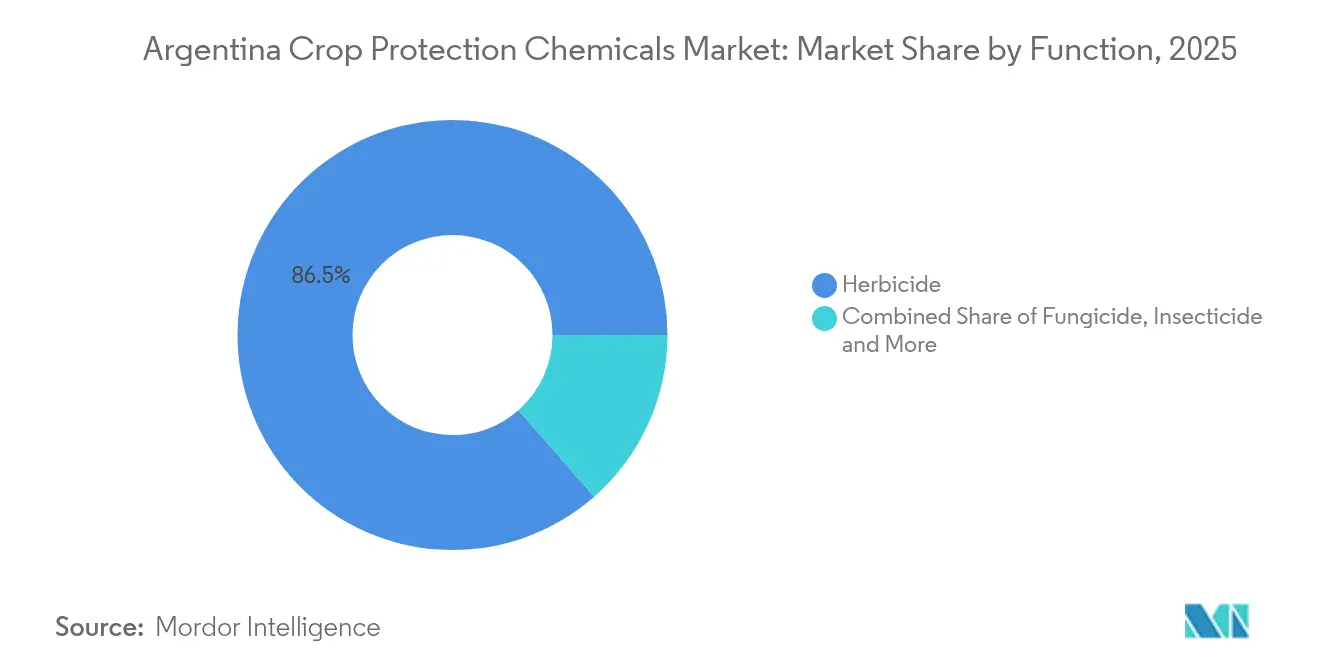

- Por función, el herbicida lideró con el 86,45% de la participación del mercado de productos químicos para la protección de cultivos en Argentina en 2025 y se proyecta que crecerá a una CAGR del 5,29% hasta 2031.

- Por modo de aplicación, el tratamiento del suelo representó el 46,60% del tamaño del mercado de productos químicos para la protección de cultivos en Argentina en 2025, y se prevé que registre la CAGR más rápida del 5,55% hasta 2031.

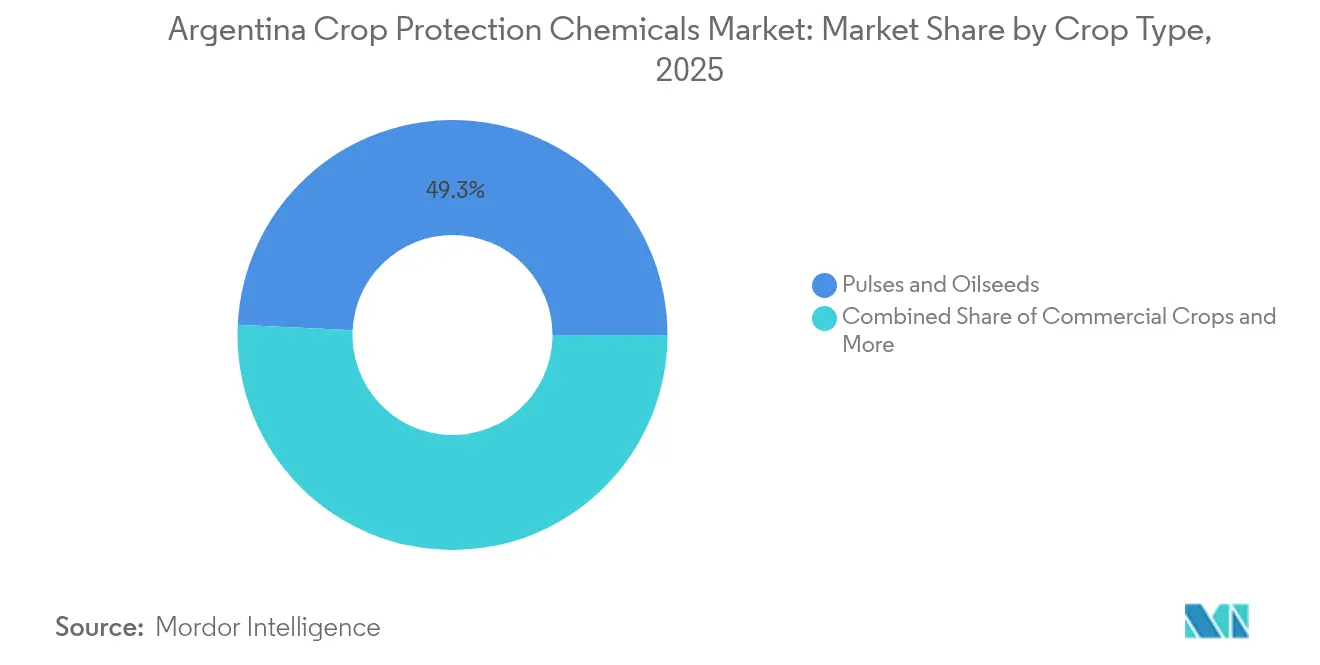

- Por tipo de cultivo, las legumbres y oleaginosas capturaron el 49,25% del mercado de productos químicos para la protección de cultivos en Argentina en 2025, mientras que los granos y cereales avanzan a una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Químicos para la Protección de Cultivos en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la superficie de soja y maíz | +1.8% | Buenos Aires, Córdoba, Santa Fe | Mediano plazo (2-4 años) |

| Proliferación de malezas resistentes a herbicidas | +1.5% | Región pampeana y zonas de expansión norte | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia Buenas Prácticas Agrícolas | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Crecimiento de semillas biotecnológicas de rasgos apilados | +1.2% | Cinturones núcleo de soja y maíz | Mediano plazo (2-4 años) |

| Rotación de bioherbicidas en agricultura regenerativa | +0.6% | Adopción temprana en Buenos Aires y Córdoba | Largo plazo (≥ 4 años) |

| Servicios de pulverización variable basada en drones | +0.4% | Centros tecnológicos y áreas rurales adyacentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie de Soja y Maíz

Las siembras de soja alcanzaron 16,8 millones de hectáreas en la campaña 2024-25, un aumento del 2,1% respecto al año anterior, mientras que el maíz se estabilizó en 6,2 millones de hectáreas a pesar de la presión macroeconómica [1]Servicio de Agricultura Exterior del USDA, "Argentina: Semillas oleaginosas y productos anuales," FAS.USDA.gov . La expansión hacia tierras marginales del norte, como Santiago del Estero y Chaco, introduce poblaciones diversas de malezas que exigen programas herbicidas de múltiples capas. Los productores que trabajan suelos más pobres aplican activos residuales antes de la siembra y luego siguen con mezclas postemergentes una vez que los cultivos se establecen. Las ventanas climáticas de La Niña amplían este efecto porque la humedad a corto plazo permite a los productores arriesgarse a sembrar en territorios más secos, generando picos de demanda más allá del crecimiento de base. Los distribuidores en provincias de frontera reportan volúmenes de herbicida por hectárea entre un 15-20% por encima de los promedios de la Pampa, ya que los productores se cubren ante ventanas de control inciertas. La historia del área sembrada, por lo tanto, alimenta un mayor gasto estructural en herbicidas, sosteniendo el mercado de productos químicos para la protección de cultivos en Argentina incluso cuando los precios de los commodities se suavizan.

Proliferación de Malezas Resistentes a Herbicidas

La resistencia al glifosato abarca ahora 12 especies de malezas, incluyendo amaranto de Palmer en 4,2 millones de hectáreas y sorgo de Alepo en 2,8 millones de hectáreas [2]Instituto Nacional de Tecnología Agropecuaria, "Gestión de la Resistencia a Herbicidas en la Agricultura Argentina," Argentina.gob.ar. Los productores mezclan rutinariamente glifosato con dicamba, 2,4-D o saflufenacil, elevando los costos químicos entre un 35-45% por hectárea en comparación con los programas de modo único. Los agentes preemergentes como atrazina y metribuzín registraron ganancias de volumen del 18% en 2024 a medida que el manejo integrado de malezas se volvió corriente principal. La resistencia también acelera la adopción de nuevos modos de acción que aguardan la aprobación de SENASA, incluidos los inhibidores de HPPD. El cambio ancla posiciones premium para los fabricantes capaces de combinar múltiples soluciones químicas en la tranquera. Para los distribuidores, la resistencia se traduce en una vía de venta adicional predecible, ya que cada nueva cosecha trae nuevos escapes de malezas y demandas de productos más potentes o adicionales. En consecuencia, la resistencia persistente añade un espesor tangible a los flujos de ingresos, reforzando el arco ascendente del mercado de productos químicos para la protección de cultivos en Argentina.

Impulso Gubernamental hacia las Buenas Prácticas Agrícolas

SENASA codificó las Buenas Prácticas Agrícolas bajo la Resolución 302/2024, obligando a las explotaciones a documentar la disciplina de rotación y mezcla en tanque, además de certificar la capacitación del operador. Las auditorías de cumplimiento canalizan a los productores hacia herbicidas selectivos con menor carga ambiental pero etiquetas de precio más altas. Buenos Aires extiende créditos fiscales para operaciones verificadas con BPA, mientras que Córdoba ofrece subsidios de asesoramiento agronómico, creando un mosaico de incentivos que moldea los patrones de compra por provincia. Dado que las BPA se enfocan en el manejo de la resistencia, la adopción impulsa el uso de residuales en el suelo y tratamientos biológicos de semillas, ambos con márgenes entre un 25-30% más altos que las pulverizaciones foliares genéricas. Los productores certificados también obtienen un acceso más fluido a canales de exportación que imponen tarjetas de puntuación de sostenibilidad, incrustando efectivamente los regímenes herbicidas de BPA en los contratos comerciales. La norma, por lo tanto, impulsa al mercado de productos químicos para la protección de cultivos en Argentina hacia soluciones químicas más sofisticadas incluso cuando el total de kilogramos aplicados por hectárea disminuye.

Servicios de Pulverización Variable Basada en Drones

La superficie tratada por servicios de drones se expande un 25% por año, impulsada por menores umbrales de capital y la reciente aprobación de SENASA de etiquetas de herbicidas más amplias en la Resolución 445/2024 [3]Fuente: Asociación Argentina de Agricultura de Precisión, "Encuesta de Adopción Tecnológica 2024," Aapresag.org.ar . Operadores como AgroFly fusionan imágenes satelitales con mapas de prescripción, reduciendo el uso de herbicidas entre un 12-18% pero mejorando las tasas de impacto en manchas densas de malezas. Los productores que carecen de equipos de precisión propios adquieren paquetes de pago por hectárea que incluyen asesoramiento sobre formulación, orientando la demanda de productos hacia formulaciones de bajo volumen y alta concentración optimizadas para boquillas de pulverización electrostática. Los agrónomos minoristas confirman que las variantes de glifosato de 400+ g ia/L aptas para drones ya superan en ventas a los grados heredados de 360 g ia/L en áreas específicas. Este canal democratiza la agricultura de precisión más allá de las mega explotaciones, incorporando una nueva categoría de productos diferenciados y sosteniendo el crecimiento incremental del mercado de productos químicos para la protección de cultivos en Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de registro en SENASA | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que infla los costos de importación | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Demandas judiciales de la sociedad civil sobre zonas de amortiguamiento para pulverización aérea | -0.6% | Buenos Aires y Santa Fe | Largo plazo (≥ 4 años) |

| Expansión del comercio de plaguicidas falsificados | -0.4% | Provincias fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Registro en SENASA

Los nuevos ingredientes activos atraviesan un proceso de registro de 18-24 meses en comparación con los 12 meses de Brasil, ampliando las brechas tecnológicas y ralentizando la adopción local. La Resolución 1081/2024 agregó análisis de residuos avanzados, añadiendo entre USD 150.000 y 200.000 adicionales a los expedientes y extendiendo las revisiones otros 4-6 meses. Las empresas genéricas, especialmente las chinas e indias, enfrentan obstáculos adicionales para cumplir con las normas de equivalencia bajo la Resolución 694/2024, bloqueando opciones de menor costo que podrían aliviar los presupuestos de los productores. El grupo de evaluadores de SENASA, compuesto por 45 profesionales, procesa más de 200 solicitudes anuales, creando un cuello de botella inherente en el proceso. Los retrasos empujan a las explotaciones de vuelta hacia soluciones químicas obsoletas, elevando el riesgo de resistencia y obligando a tasas de dosis más altas para lograr el control, lo que a su vez infla el gasto por hectárea sin mejorar la eficacia. El atraso solo puede resolverse con inversiones significativas en personal y digitalización, ninguna de las cuales parece inminente, moderando así la trayectoria de crecimiento del mercado de productos químicos para la protección de cultivos en Argentina.

Demandas Judiciales de la Sociedad Civil sobre Zonas de Amortiguamiento para Pulverización Aérea

Las resoluciones judiciales en Santa Fe y Buenos Aires instituyeron zonas de no aplicación de 1.000 metros alrededor de áreas pobladas, eliminando aproximadamente 800.000 ha de la cobertura de aplicación aérea. Los equipos terrestres deben hacerse cargo, incrementando los costos operacionales y requiriendo a menudo conjuntos de boquillas más estrechas que ralentizan las operaciones de campo. Las pequeñas parcelas que anteriormente dependían de servicios aéreos personalizados ahora enfrentan problemas de accesibilidad a equipos, arriesgando una aplicación insuficiente o el cambio a métodos manuales menos efectivos. Los grupos ambientalistas planean demandas similares en Córdoba y Entre Ríos, lo que indica que el modelo de zonas de amortiguamiento puede extenderse. Los distribuidores de productos químicos especializados en formulaciones optimizadas para uso aéreo observan contracciones de volumen y deben pivotar hacia los segmentos de mochila o pulverización con tractor. La incertidumbre respecto a los límites legales futuros mantiene las inversiones en servicios aéreos en suspenso, amortiguando las ventas de ciertas categorías de productos y pesando sobre las perspectivas del mercado de productos químicos para la protección de cultivos en Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Herbicida Lidera el Mercado

El herbicida representó el 86,45% de los ingresos de 2025, reflejando una dependencia nacional en el cultivo bajo siembra directa que sustituye la solución química por la perturbación mecánica de malezas. Se proyecta que el tamaño del mercado de productos químicos para la protección de cultivos en Argentina para herbicidas crecerá a una CAGR del 5,29%, respaldado por semillas de rasgos apilados que amplían las ventanas de aplicación. El uso preemergente se intensifica a medida que los productores combaten proactivamente las malezas resistentes con cócteles de atrazina, metribuzín y pendimetalina. Los insecticidas mantienen cerca del 8,10% de participación, impulsados por la creciente presión del gusano cogollero en el maíz, mientras que los fungicidas reclaman solo el 3,65%, concentrados en zonas trigueras. El uso de nematicidas y moluscicidas sigue siendo marginal pero vital en brotes localizados.

El impulso en herbicidas también está vinculado a las aprobaciones regulatorias de nuevos modos como los inhibidores de HPPD, que prometen alivio rotacional en los programas de resistencia. Sin embargo, la dependencia de una sola categoría aumenta la vulnerabilidad si el glifosato o los activos relacionados enfrentan restricciones legales. Las multinacionales se cubren introduciendo premezclas de doble modo que ofrecen eficacia a tasas menores de ia por aplicación, sosteniendo los ingresos mientras apaciguan las pautas de administración. En consecuencia, el herbicida seguirá siendo el ancla de ingresos del mercado de productos químicos para la protección de cultivos en Argentina incluso mientras las categorías adyacentes buscan terreno incremental.

Por Modo de Aplicación: El Tratamiento del Suelo Impulsa la Precisión

Los tratamientos del suelo mantuvieron una participación del 46,60% en 2025 a medida que los productores adoptaron tácticas de control residual que limitan los primeros brotes de malezas y reducen la mano de obra en la temporada. La CAGR del 5,55% de este modo de aplicación hasta 2031 se beneficia de la creciente adopción de herbicidas residuales como atrazina, metribuzín y pendimetalina, que brindan un control extendido de malezas. La participación del mercado de productos químicos para la protección de cultivos en Argentina para tratamientos del suelo se beneficia de la lógica financiera de las aplicaciones únicas ante el aumento de los costos de diésel y mano de obra. Las soluciones químicas como atrazina y flumioxazín brindan supresión durante toda la temporada, reduciendo las pulverizaciones de seguimiento. Las aplicaciones foliares representan todavía alrededor del 35,40% del valor, principalmente en corrección postemergente y aplicaciones de fungicidas. Los tratamientos de semillas capturan aproximadamente el 12,30% y disfrutan de un crecimiento de dos dígitos a medida que los recubrimientos biológicos obtienen avales de BPA.

La quimigación sigue siendo un nicho pero se expande en los cinturones de maíz irrigado del noroeste, donde los sistemas de pivote permiten una distribución eficiente. La fumigación y el nebulizado aéreo permanecen confinados a cultivos especiales debido al costo y la regulación. El liderazgo del tratamiento del suelo se alinea con los mandatos de BPA que favorecen programas preventivos que minimizan la deriva y la exposición fuera del objetivo, reforzando su posición como pilar de precisión del mercado de productos químicos para la protección de cultivos en Argentina.

Por Tipo de Cultivo: Las Oleaginosas Anclan la Demanda del Mercado

Las legumbres y oleaginosas, dominadas por la soja, aseguraron el 49,25% de los ingresos de 2025, función de 20,5 millones de ha que dependen de programas herbicidas intensivos. Los granos y cereales forman el subsegmento de más rápido crecimiento con una CAGR del 5,56%, impulsados por las ganancias de superficie de maíz y trigo que diversifican las rotaciones agrícolas. Los cultivos comerciales como algodón y caña de azúcar combinan alrededor del 15,10% de participación, requiriendo soluciones específicas de insectos y malezas en los climas más cálidos del norte.

La superficie de frutas y verduras es limitada pero químicamente intensiva debido a las estrictas tolerancias de residuos de los compradores de exportación, impulsando las ventas de formulaciones premium. Los usos en césped y ornamentales permanecen marginales, vinculados al tamaño del mercado urbano más que a factores agronómicos. La dependencia de la rentabilidad de la soja plantea un riesgo cíclico; sin embargo, la diversificación hacia granos puede suavizar las curvas de ingresos mientras amplía el tamaño del mercado de productos químicos para la protección de cultivos en Argentina en todos los tipos de cultivos.

Análisis Geográfico

Tres provincias dominan la demanda, con Buenos Aires responsable de una participación significativa del valor del mercado en 2025 debido a sus 6,2 millones de hectáreas de soja y 2,1 millones de hectáreas de maíz concentradas cerca de los puertos de exportación. Córdoba añade el 17,60% de participación a través de una alta adopción de sistemas de siembra directa que valoran los herbicidas preemergentes. Santa Fe contribuye con el 11,80% pero registra un gasto por hectárea por encima del promedio a medida que la resistencia del amaranto de Palmer infla las tasas de dosis. La Pampa central provee, por lo tanto, el grueso del mercado de productos químicos para la protección de cultivos en Argentina y proporciona terrenos de prueba tempranos para nuevas soluciones químicas.

Las provincias del norte, incluidas Santiago del Estero, Chaco y Salta, registran la expansión más rápida, desencadenada por la conversión de tierras en ciclos favorables de commodities. Los desafíos de fertilidad del suelo y los espectros de malezas tropicales impulsan la intensidad química hacia arriba. El rigor regulatorio sigue siendo menor en estas áreas, dando un punto de apoyo a los jugadores genéricos y locales.

Por el contrario, una aplicación más estricta en las regiones pampeanas eleva los costos de barrera pero recompensa las marcas premium alineadas con la administración responsable. Las oscilaciones climáticas generan variaciones regionales; los años de La Niña desplazan la actividad hacia el norte, mientras que los episodios de El Niño reenfoca la pulverización dentro del núcleo productivo, estresando las cadenas de suministro que deben equilibrar el inventario entre zonas.

Panorama Competitivo

La concentración del mercado es moderada, con las cinco principales empresas manteniendo una participación significativa de los ingresos, lideradas por Syngenta Group, seguida de Bayer AG, BASF SE, Corteva Agriscience y FMC Corporation. Syngenta Group aprovecha las líneas locales de formulación y tratamiento de semillas para amortiguar los impactos cambiarios, mientras que Bayer AG lidia con los vientos en contra de los litigios por glifosato y los costos de integración. BASF SE y Corteva Agriscience impulsan sistemas herbicidas vinculados a rasgos, apostando por bases de clientes cautivas. El fabricante local Rizobacter supera su escala a través de biológicos y tratamientos de semillas favorecidos en los esquemas de certificación de BPA.

La disrupción del mercado surge de cambios regulatorios que favorecen la equivalencia técnica sobre la lealtad a la marca, permitiendo a los fabricantes genéricos capturar participación de los productos premium a través de los procesos de aprobación simplificados de SENASA para formulaciones equivalentes. Existen oportunidades de mercado inexplotadas en biológicos y formulaciones especializadas, segmentos donde las barreras regulatorias siguen siendo más bajas y la disposición de los agricultores a pagar primas persiste a pesar de las presiones económicas.

Las empresas locales como Rizobacter aprovechan la experiencia en biotecnología para desarrollar productos de nicho para condiciones regionales específicas, mientras que los actores internacionales se centran en defender la participación de mercado mediante la optimización de la cartera y la localización de la cadena de suministro. El panorama competitivo recompensa cada vez más a las empresas que pueden navegar el complejo entorno regulatorio de Argentina mientras mantienen la competitividad en costos durante períodos de inestabilidad cambiaria.

Líderes de la Industria de Productos Químicos para la Protección de Cultivos en Argentina

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Syngenta anunció que recibió el registro en Argentina de dos insecticidas destinados a controlar la chicharrita del maíz, el vector del patógeno Spiroplasma que causa el "achaparramiento" del maíz. Los dos productos son VERDAVIS (un insecticida de aplicación foliar con tecnología PLINAZOLIN) y FORTENZA (una formulación insecticida para tratamiento de semillas) que apuntan a las primeras etapas de crecimiento de la planta (por ejemplo, V2) para un control efectivo de plagas.

- Abril de 2023: Rainbow Agro anunció que amplió su planta en Argentina mediante la compra de 6 hectáreas adicionales de terreno en Ezeiza (Buenos Aires) para aumentar su capacidad de fabricación local. Esta inversión refleja la intención de la empresa de fortalecer la producción y el suministro de formulaciones para la protección de cultivos en la principal región agrícola de Argentina. La expansión respalda su alineamiento estratégico con la creciente demanda de soluciones para el control de plagas y malezas en el extenso cinturón de soja y granos del país.

- Agosto de 2022: BASF y Corteva Agriscience colaboraron para proporcionar a los productores de soja el control de malezas del futuro. Al trabajar juntos, BASF y Corteva aspiran a satisfacer la demanda de los productores de soluciones especializadas para el control de malezas que sean distintas de las disponibles actualmente o en desarrollo.

Alcance del Informe del Mercado de Productos Químicos para la Protección de Cultivos en Argentina

Fungicida, Herbicida, Insecticida, Moluscicida y Nematicida se cubren como segmentos por Función. Quimigación, Foliar, Fumigación, Tratamiento de Semillas y Tratamiento del Suelo se cubren como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, Césped y Ornamentales se cubren como segmentos por Tipo de Cultivo.| Fungicida |

| Herbicida |

| Insecticida |

| Moluscicida |

| Nematicida |

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Función | Fungicida |

| Herbicida | |

| Insecticida | |

| Moluscicida | |

| Nematicida | |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los Productos Químicos para la Protección de Cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, que dañan el cultivo y para proteger el rendimiento del mismo.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los productos químicos para la protección de cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos en Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para dar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se usan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la misma, protegiendo así la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños en los cultivos y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida Preemergente | Los herbicidas preemergentes son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida Postemergente | Los herbicidas postemergentes se aplican al campo agrícola para controlar malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son las sustancias químicas en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve la investigación, educación y actividades de divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las mismas. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño causado por malezas y a la utilización del valor de las malezas, brindando la oportunidad de presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción