Tamaño y Participación del Mercado de Protección contra Denegación de Servicio Distribuida (DDoS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

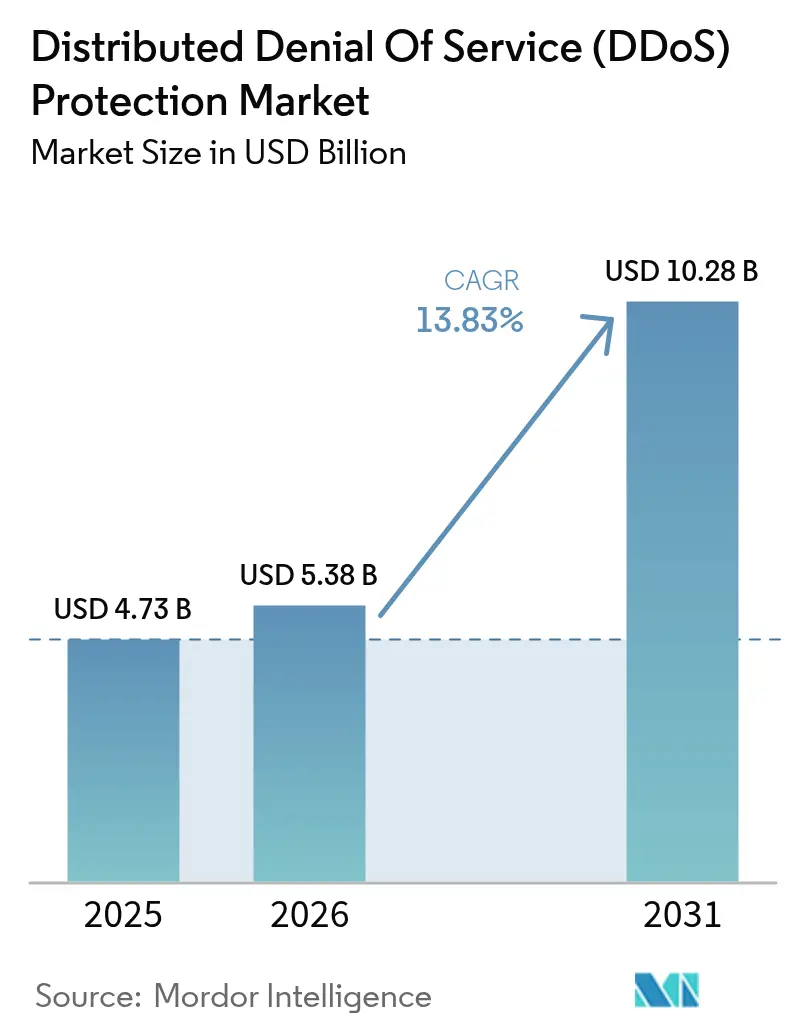

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección contra Denegación de Servicio Distribuida (DDoS) por Mordor Intelligence

Se proyecta que el tamaño del mercado de protección contra DDoS se expanda desde USD 4,73 mil millones en 2025 y USD 5,38 mil millones en 2026 hasta USD 10,28 mil millones en 2031, registrando una CAGR del 13,83% de 2026 a 2031. Las empresas están revisando sus estrategias de adquisición porque las campañas multivectoriales representan ahora el 42% de los incidentes, lo que obliga a pasar de dispositivos de capa única a plataformas integradas que correlacionan la telemetría de red, aplicaciones y DNS en tiempo real. El cambio se ve reforzado por un ataque récord de 31,4 terabits por segundo observado a principios de 2025, que puso de manifiesto los límites de elasticidad del hardware heredado. La preferencia por la implementación en la nube está creciendo a medida que el enrutamiento anycast ofrece una detección en menos de 3 segundos, un nivel de rendimiento que los dispositivos locales no pueden igualar bajo cargas a escala de terabits. Mientras tanto, las suscripciones de DDoS como Servicio con precios de entre USD 20 y USD 40 por mes están reduciendo las barreras de entrada de manera tan drástica que incluso actores con escasas habilidades pueden desencadenar ataques lo suficientemente grandes como para saturar redes con protección deficiente.

Conclusiones Clave del Informe

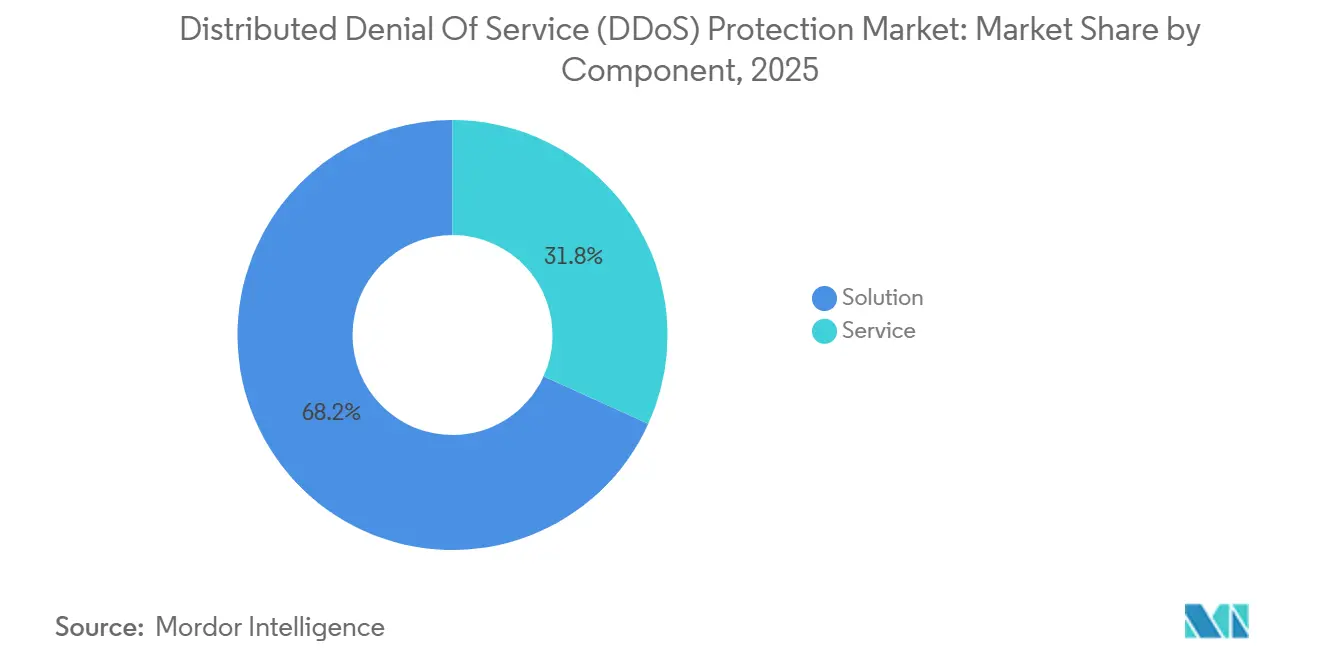

- Por componente, las ofertas de soluciones representaron el 68,23% de la participación en ingresos en 2025, mientras que se prevé que la mitigación avanzada de bots avance a una CAGR del 14,24% hasta 2031.

- Por modo de implementación, los servicios basados en la nube representaron el 55,13% de la participación del mercado de protección contra DDoS en 2025, mientras que se proyecta que las arquitecturas híbridas crezcan a una CAGR del 14,13% hasta 2031.

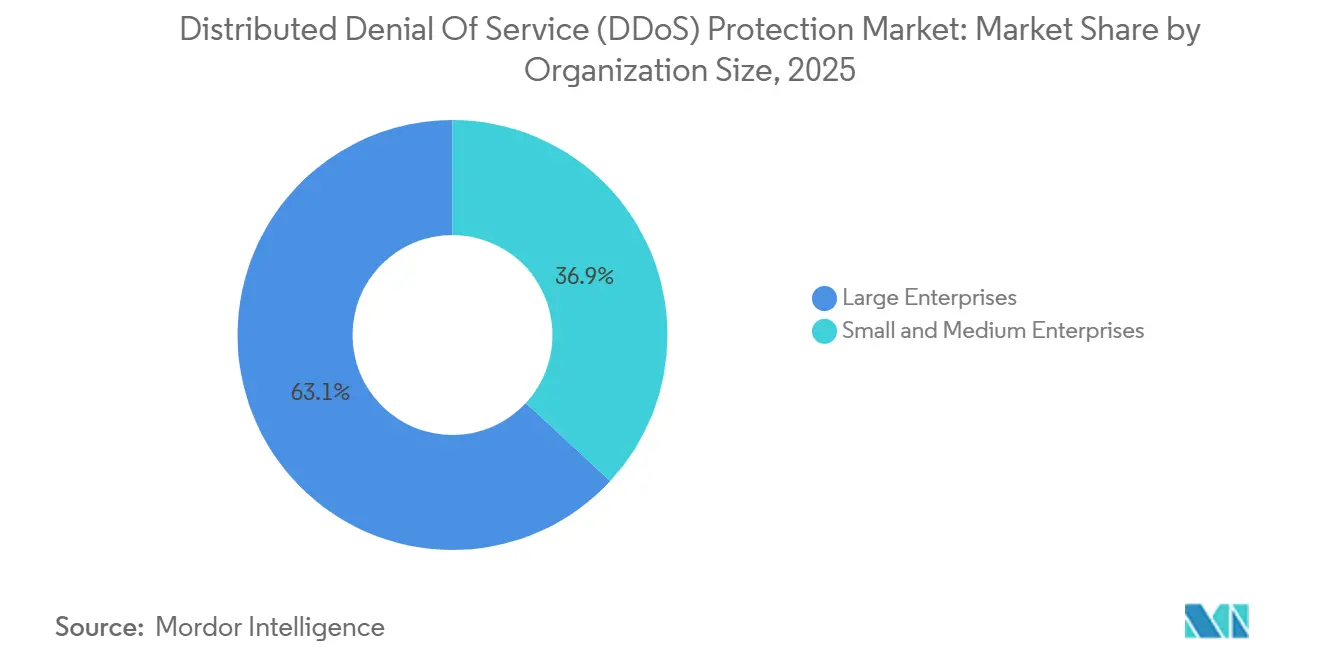

- Por tamaño de organización, las grandes empresas representaron el 63,12% del tamaño del mercado de protección contra DDoS en 2025, con las pymes previstas para incrementar el gasto a una CAGR del 14,28% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros obtuvieron el 28,42% de la participación en ingresos en 2025, pero se espera que el comercio minorista y el comercio electrónico se acelere a una CAGR del 14,73% hasta 2031.

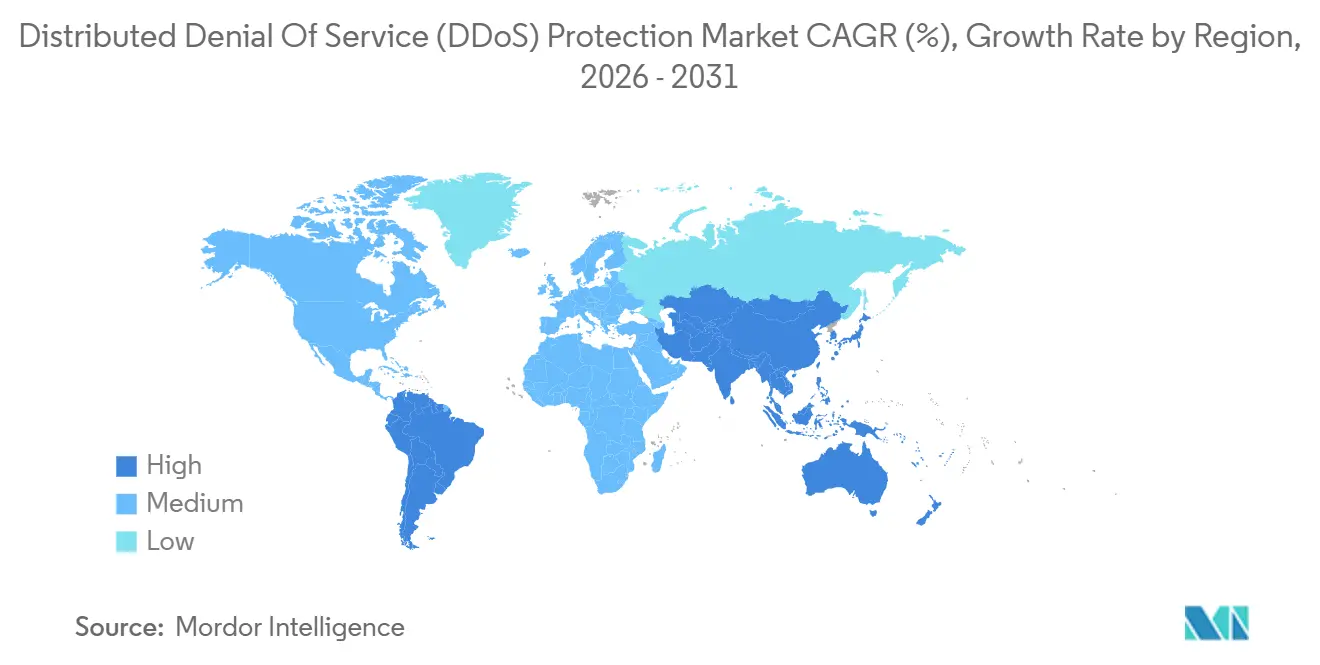

- Por geografía, América del Norte capturó el 42,36% de la participación en ingresos en 2025, mientras que Asia Pacífico está en camino de expandirse a una CAGR del 14,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección contra Denegación de Servicio Distribuida (DDoS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la Frecuencia de Ataques Multivectoriales a Escala de Terabits | +3.8% | Global, mayor en América del Norte, Europa y centros financieros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Migración Rápida hacia Modelos de Mitigación en la Nube e Híbridos | +3.2% | América del Norte y Europa lideran, Asia Pacífico gana ritmo | Mediano plazo (2-4 años) |

| Expansión de Dispositivos IoT, 5G y Conectados al Perímetro | +2.9% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mercados de DDoS como Servicio Impulsados por IA que Reducen las Barreras de Entrada | +2.1% | Global, centros de la web oscura en Europa del Este y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Regulaciones de Infraestructura Crítica que Exigen Resiliencia | +1.6% | Europa, América del Norte, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Aumento de la Sofisticación de los Ataques mediante Evasión de Tráfico Cifrado | +1.4% | Global, agudo en finanzas y salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Frecuencia de Ataques Multivectoriales a Escala de Terabits

Los atacantes ahora combinan inundaciones volumétricas de red, agotamiento de recursos de aplicaciones y amplificación de DNS en campañas únicas, elevando los tamaños máximos de eventos por encima de los 30 terabits por segundo en 2025. El ataque de 31,4 terabits por segundo bloqueado a principios de 2025 confirma que las botnets móviles pueden igualar o superar la potencia de fuego tradicional del IoT.[1]Cloudflare, "Informe de Amenazas DDoS T1 2025," cloudflare.com Los dispositivos heredados tienen dificultades para depurar el tráfico por encima de los 10 terabits por segundo sin latencia perjudicial, especialmente en sistemas de pago que exigen capacidad de respuesta en milisegundos. En consecuencia, los bancos con aversión al riesgo están redirigiendo las inundaciones hacia centros de depuración en la nube con capacidad elástica. Los proveedores están compitiendo por mejorar los motores de correlación capaces de separar los picos genuinos de usuarios de las ráfagas maliciosas, limitando así el bloqueo accidental de clientes fieles.

Migración Rápida hacia Modelos de Mitigación en la Nube e Híbridos

Las organizaciones están combinando puntos de inspección locales con centros de depuración en la nube para equilibrar la latencia y la capacidad. Una configuración híbrida líder puede absorber más de 15 terabits por segundo desviando automáticamente el tráfico desbordado hacia nodos distribuidos una vez que se superan los umbrales locales. Los servicios en la nube detectan anomalías en menos de tres segundos, un estándar inalcanzable cuando los analistas humanos deben aprobar los cambios de reglas de los dispositivos. Sin embargo, el 91% de las empresas reportan brechas de visibilidad entre las cargas de trabajo locales y en la nube, lo que ilustra la complejidad operativa. Los reguladores financieros añaden urgencia al pedir a los bancos que demuestren resiliencia ante eventos superiores a 1 terabit, impulsando la demanda de arquitecturas híbridas que combinan la inspección profunda de paquetes con el enrutamiento anycast global.

Expansión de Dispositivos IoT, 5G y Conectados al Perímetro

Cada dispositivo móvil habilitado para 5G o sensor inteligente representa un nodo potencial de botnet. La investigación del IEEE muestra que el corte de red 5G puede agotarse segmento por segmento, provocando fallos en cascada en los servicios críticos.[2] IEEE, "Seguridad de Redes 5G y Vulnerabilidades DDoS," ieee.org En el primer semestre de 2025, 1,17 millones de ataques se originaron en cámaras y enrutadores inseguros, con una sola ráfaga que alcanzó un pico de 2,2 terabits por segundo. Las plantas de fabricación que dependen de dispositivos periféricos para el control en tiempo real están especialmente expuestas porque el firmware de tecnología operativa rara vez se actualiza. La creciente población de dispositivos amplía tanto la superficie de ataque como la potencia de amplificación disponible, acelerando la expansión del mercado de protección contra DDoS en Asia Pacífico, donde los despliegues de 5G son más densos.

Mercados de DDoS como Servicio Impulsados por IA que Reducen las Barreras de Entrada

Las plataformas de la web oscura ahora incluyen scripts generados por IA, automatización de reconocimiento y funciones de evasión de CAPTCHA por suscripciones tan bajas como USD 20 por mes. Las menciones de herramientas como WormGPT y GhostGPT aumentaron un 219% interanual, lo que señala una rápida difusión de las capacidades ofensivas de IA. Estos servicios permiten a actores sin habilidades montar ataques a escala de terabits sin conocimientos de programación, ampliando la base de adversarios. Los ingresos impulsados por rescates financian herramientas aún más sofisticadas, creando un ciclo de retroalimentación que impulsa la demanda de defensas adaptativas basadas en el comportamiento dentro del mercado de protección contra DDoS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo Total de Propiedad de los Dispositivos Locales para las Pymes | -1.9% | Global, agudo en mercados emergentes y sectores con alta densidad de pymes | Mediano plazo (2-4 años) |

| Escasez de Profesionales Cualificados en Ciberseguridad | -1.4% | Global, grave en centros tecnológicos | Largo plazo (≥ 4 años) |

| Riesgo de Mitigación de Falsos Positivos que Causa Tiempo de Inactividad Autoinfligido | -0.8% | Global, alto en comercio electrónico, finanzas y transmisión en línea | Corto plazo (≤ 2 años) |

| Uso Creciente de Arquitecturas sin Servidor que Reducen la Visibilidad del Tráfico | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Total de Propiedad de los Dispositivos Locales para las Pymes

Los dispositivos de nivel empresarial pueden costar más de USD 500.000 por adelantado, con un mantenimiento anual del 15%-20%, lo que supera los presupuestos reducidos. Los costos ocultos adicionales —circuitos redundantes, personal especializado y servicios profesionales— elevan el costo real de propiedad entre un 30% y un 50% por encima del precio de lista. Aunque las suscripciones en la nube comienzan en USD 200 por mes, los excesos de ancho de banda impredecibles durante ataques importantes disuaden a algunos propietarios. Estas condiciones económicas están impulsando a las pymes hacia proveedores de servicios gestionados que amortizan la infraestructura entre muchos clientes, aunque las preocupaciones sobre la soberanía de los datos y la latencia adicional dificultan la adopción universal.

Escasez de Profesionales Cualificados en Ciberseguridad

La brecha global de talento alcanzó los 4,8 millones en 2024, y los salarios de los analistas experimentados están aumentando entre un 15% y un 20% anualmente.[3]ISC2, "Estudio sobre la Fuerza Laboral en Ciberseguridad 2024," isc2.org La defensa contra DDoS requiere experiencia híbrida en redes e inteligencia de amenazas, un perfil escaso en el mercado abierto. Los procesos de formación duran entre 6 y 12 meses, dejando a las organizaciones expuestas durante la incorporación. Muchas empresas subcontratan a centros de operaciones de seguridad gestionados, pero la dependencia de equipos externos puede ralentizar las actualizaciones de reglas personalizadas, prolongando el tiempo de permanencia del ataque y ampliando las pérdidas potenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Mitigación Avanzada de Bots Gana Impulso

Las ofertas de soluciones representaron el 68,23% de los ingresos de 2025, anclando la participación del mercado de protección contra DDoS a nivel de plataforma. Dentro de ese conjunto, se proyecta que la mitigación avanzada de bots crezca a una CAGR del 14,24% hasta 2031, lo que señala una transición desde el filtrado volumétrico básico hacia análisis de comportamiento que perfilan las trayectorias del cursor y la cadencia de pulsaciones de teclas para bloquear campañas de relleno de credenciales dirigidas a las API de inicio de sesión. Las herramientas de capa de red siguen siendo obligatorias para absorber las inundaciones SYN y UDP que congestionan los enlaces de entrada, mientras que las salvaguardas de DNS están ganando importancia porque las consultas falsificadas aún logran factores de amplificación superiores a 100x.

Los servicios profesionales se centran en el diseño de arquitecturas y el ajuste puntual, pero los servicios gestionados ofrecen monitoreo recurrente 24/7, una oferta que se expande más rápidamente debido a la escasez de mano de obra en ciberseguridad. Los proveedores envuelven cada vez más la consultoría en contratos a largo plazo para preservar los márgenes en un entorno dominado por suscripciones. Como resultado, los proveedores de componentes que combinan mitigación de bots, protección de DNS y respuesta gestionada en portales unificados están mejor posicionados para capturar la demanda incremental del mercado de protección contra DDoS.

Por Modo de Implementación: Las Arquitecturas Híbridas Equilibran la Latencia y la Capacidad

Los servicios basados en la nube representaron el 55,13% de los ingresos de 2025 y siguen siendo el punto de entrada para la mayoría de las pymes, pero los modelos híbridos avanzan a una CAGR del 14,13% a medida que las organizaciones más grandes enrutan el tráfico normal a través de dispositivos locales y los flujos de desbordamiento hacia centros de depuración en la nube que superan los 15 terabits por segundo. Este enfoque de dos niveles limita los falsos positivos frente al tráfico de referencia al tiempo que ofrece protección elástica durante los picos, lo que resulta atractivo para las plataformas bancarias con ventanas de transacción en milisegundos.

La orquestación híbrida depende de umbrales instantáneos que activan la desviación automática de BGP. Plataformas como Magic Transit redirigen el tráfico en tres segundos, en comparación con las actualizaciones manuales de dispositivos que pueden tardar minutos. Sin embargo, la aplicación uniforme de políticas sigue siendo un desafío porque el 91% de los equipos de seguridad reportan puntos ciegos en entornos mixtos. Los proveedores que exponen API granulares y ofrecen paneles de visibilidad del lado de la nube están aliviando ese punto de dolor, catalizando así una mayor adopción híbrida en el mercado de protección contra DDoS.

Por Tamaño de Organización: El Impulso de las Pymes Crece a través de Paquetes de Servicios Gestionados

Las grandes empresas representaron el 63,12% del gasto global en 2025, pero las pymes están alcanzando ese nivel con una CAGR prevista del 14,28% hasta 2031, a medida que los modelos de suscripción eliminan los obstáculos de capital. Una pyme típica puede iniciar la protección por USD 200 por mes, pagando solo por el ancho de banda de depuración cuando se producen ataques, en lugar de adquirir dispositivos inactivos. Las ofertas gestionadas también proporcionan análisis forense de incidentes, cerrando las brechas de habilidades internas que enfrentan muchas organizaciones más pequeñas.

Por el contrario, las grandes empresas rara vez cambian de proveedor porque la rearquitectura de los flujos de tráfico multirregionales puede superar USD 1 millón en costos de transición. Negocian acuerdos de nivel de servicio estrictos que garantizan una mitigación en menos de un segundo y a menudo integran nodos periféricos de entrega de contenido para minimizar la latencia del usuario. Estas inversiones en capas consolidan su dominio sobre el tamaño absoluto del mercado de protección contra DDoS, aunque el crecimiento porcentual ahora se inclina hacia las empresas más pequeñas.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Crecen más Rápido

La banca, los servicios financieros y los seguros controlaron el 28,42% del gasto en 2025, respaldados por mandatos regulatorios que exigen resiliencia ante amenazas de clase terabit.[4]Agencia de la Unión Europea para la Ciberseguridad, "Directrices de la Directiva NIS2," enisa.europa.eu Sin embargo, se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 14,73% a medida que los eventos de temporada alta revelan el riesgo directo de ingresos derivado de las interrupciones en el proceso de pago. Los atacantes inundan cada vez más los puntos finales de API que gestionan las verificaciones de inventario y la autorización de pagos, eludiendo los filtros volumétricos dirigidos al tráfico HTTP más amplio.

Otros sectores verticales exhiben perfiles de amenaza específicos: los proveedores de telecomunicaciones corren el riesgo de sufrir interrupciones en cascada si la depuración falla en las capas de tránsito, mientras que los sistemas de salud priorizan el tiempo de actividad sobre el costo, manteniendo inversiones locales a pesar del elevado costo total de propiedad. El gobierno y la defensa siguen preocupados por las rutas de tráfico soberano, a menudo exigiendo centros de depuración alojados en el país para cumplir con las obligaciones de cumplimiento, lo que sustenta diversos impulsores de demanda dentro del mercado de protección contra DDoS.

Análisis Geográfico

América del Norte lideró el mercado de protección contra DDoS con una participación en ingresos del 42,36% en 2025, impulsada por los estrictos mandatos de la Agencia de Seguridad de Infraestructura y Ciberseguridad y el poder adquisitivo de los proveedores de nube a hiperescala que integran la mitigación dentro de las redes periféricas. Los bancos y las empresas tecnológicas de Estados Unidos dominan la adquisición, mientras que las regulaciones sanitarias canadienses y la expansión de los servicios digitales de México amplían el alcance regional. La adopción híbrida es especialmente común a medida que las empresas combinan el cumplimiento local con la capacidad anycast.

Se proyecta que Asia Pacífico sea la región de más rápido crecimiento con una CAGR del 14,54% hasta 2031. India registró 7,8 millones de ataques en 2024 y 4,5 millones en el primer semestre de 2025, lo que llevó al Banco de la Reserva de India y a los reguladores de telecomunicaciones a imponer estándares de tiempo de actividad más estrictos. Japón está invirtiendo tras los ataques a la red eléctrica que expusieron debilidades en la tecnología operativa, mientras que naciones del Sudeste Asiático como Indonesia y Vietnam experimentan ráfagas centradas en el comercio minorista vinculadas a los auges del comercio electrónico. China presenta una realidad dual, con grandes volúmenes de ataques junto con un filtrado respaldado por el gobierno que ofrece protección parcial a los operadores nacionales.

La adquisición en Europa se aceleró tras la entrada en vigor de la Directiva NIS2 en octubre de 2024, que extendió las obligaciones de resiliencia a 18 sectores y creó un impulso de cumplimiento en energía, salud y administración pública. El Reino Unido, Alemania y Francia lideran el gasto, pero los países de Europa del Este tanto generan ataques como adoptan protección a medida que aumenta la penetración de internet. América del Sur, Oriente Medio y África representan en conjunto una base más pequeña, pero registran un crecimiento sólido a medida que se amplía la adopción de pagos digitales. Los reguladores financieros de Brasil, los productores de energía del Golfo y los operadores de telefonía móvil africanos son adoptantes clave, lo que confirma el alcance global de la demanda del mercado de protección contra DDoS.

Panorama Competitivo

**Panorama Competitivo**

El mercado de protección contra DDoS muestra una consolidación moderada, con los cinco mayores proveedores controlando aproximadamente el 45% de los ingresos globales. Los actores nativos de la nube como Cloudflare, Akamai y AWS integran la mitigación en la entrega de contenido y el cómputo periférico, reduciendo los costos de adquisición de clientes y aumentando la fricción de cambio. Los proveedores tradicionales de dispositivos, incluidos NETSCOUT, Radware y F5, defienden su participación combinando la inspección local con capacidad de depuración en la nube. Los precios de suscripción de los actores nativos de la nube están comprimiendo los márgenes del hardware, lo que obliga a los actores establecidos a repensar los modelos de licencias perpetuas. La intensidad competitiva sigue siendo alta porque la presión sobre los precios coexiste con un rápido crecimiento de la demanda de protección a escala de terabits.

Las alianzas estratégicas ilustran el cambio. Radware integró DefensePro en el servicio nativo de Microsoft Azure para abordar las cargas de trabajo sensibles a la latencia en industrias reguladas. Akamai integró la microsegmentación de Guardicore para combinar el control del movimiento lateral con el filtrado volumétrico, lo que resulta atractivo para los bancos que necesitan confianza cero y depuración en una sola plataforma. F5 lanzó BIG-IP Next como una plataforma nativa de la nube que escala más allá de los 10 terabits por segundo utilizando detección de anomalías basada en IA para reducir los falsos positivos.

Persisten espacios en blanco en la protección de cargas de trabajo sin servidor y en contenedores, donde los sensores basados en flujo no detectan el tráfico efímero. Las empresas emergentes utilizan telemetría eBPF dentro de clústeres de Kubernetes para identificar patrones de denegación de servicio sin duplicación de paquetes. Los proveedores de servicios gestionados están aprovechando la brecha de talento en ciberseguridad de 4,8 millones de personas ofreciendo mitigación llave en mano y análisis forense posterior al incidente. Los proveedores se diferencian mediante la identificación de huellas digitales impulsada por IA que examina los intercambios de protocolo TLS y el orden de los encabezados HTTP para bloquear los bots antes de que formen oleadas de ataque. La financiación continua de capital de riesgo, ejemplificada por la ronda Serie B de USD 16,05 millones de Link11, confirma la confianza de los inversores en los nichos que los cinco dominantes aún no han ocupado.

Líderes de la Industria de Protección contra Denegación de Servicio Distribuida (DDoS)

NETSCOUT Systems, Inc.

Akamai Technologies, Inc.

F5, Inc.

Imperva, Inc.

Radware Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Cloudflare mitigó un ataque DDoS de 31,4 Tbps de la botnet AISURU, que involucró a más de 2 millones de dispositivos Android en todo el mundo.

- Febrero de 2026: A principios de 2025, NETSCOUT reportó más de 8 millones de ataques DDoS, con un pico de 30 Tbps. El 42% utilizó tácticas multivectoriales. Las empresas están adoptando plataformas integradas.

- Enero de 2026: Gcore Labs registró 1,17 millones de ataques DDoS, un aumento interanual del 41%, con el ataque más grande alcanzando los 2,2 Tbps.

- Diciembre de 2025: La Agencia de la Unión Europea para la Ciberseguridad exige a los operadores de 18 sectores críticos que cumplan con los requisitos de resiliencia y notificación en 24 horas, impulsando la adquisición orientada al cumplimiento en energía, salud y administración pública.

Alcance del Informe Global del Mercado de Protección contra Denegación de Servicio Distribuida (DDoS)

El Mercado de Protección contra Denegación de Servicio Distribuida (DDoS) está experimentando un crecimiento significativo impulsado por la creciente frecuencia y sofisticación de los ciberataques en todo el mundo. Las organizaciones de diversas industrias están priorizando medidas de seguridad sólidas para proteger su infraestructura digital, lo que impulsa la demanda de soluciones y servicios avanzados de protección contra DDoS. El mercado se ve impulsado además por la creciente adopción de soluciones basadas en la nube y la necesidad cada vez mayor de cumplir con estrictos requisitos regulatorios.

El Informe del Mercado de Protección contra Denegación de Servicio Distribuida (DDoS) está segmentado por Componente (Solución que incluye Protección de Capa de Red, Protección de Capa de Aplicación, Protección de DNS, Mitigación Avanzada de Bots, y Servicio que incluye Servicios Profesionales y Servicios Gestionados), Modo de Implementación (Nube, Local, Híbrido), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Gobierno y Defensa, Banca Servicios Financieros y Seguros, Tecnología de la Información y Telecomunicaciones, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Medios de Comunicación y Entretenimiento, Energía y Servicios Públicos, Manufactura, Resto de Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Solución | Protección de Capa de Red |

| Protección de Capa de Aplicación | |

| Protección de DNS | |

| Mitigación Avanzada de Bots | |

| Servicio | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Defensa |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Energía y Servicios Públicos |

| Manufactura |

| Resto de Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Solución | Protección de Capa de Red |

| Protección de Capa de Aplicación | ||

| Protección de DNS | ||

| Mitigación Avanzada de Bots | ||

| Servicio | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Gobierno y Defensa | |

| Banca, Servicios Financieros y Seguros | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Medios de Comunicación y Entretenimiento | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Resto de Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de protección contra DDoS en 2031?

Se prevé que alcance USD 10,28 mil millones en 2031, creciendo a una CAGR del 13,83% desde 2026.

¿Qué modelo de implementación está creciendo más rápido?

Se proyecta que las arquitecturas híbridas se expandan a una CAGR del 14,13% a medida que las organizaciones combinan la inspección local con la depuración en la nube.

¿Por qué el comercio minorista está adoptando la protección más rápidamente que otros sectores?

El comercio minorista y el comercio electrónico enfrentan riesgos de ingresos en temporada alta derivados de interrupciones en el proceso de pago, lo que impulsa una CAGR del 14,73% en el gasto en protección hasta 2031.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico está en camino de crecer a una CAGR del 14,54%, respaldada por los despliegues de 5G y el creciente uso de pagos digitales.

¿Cómo afecta la escasez de profesionales en ciberseguridad a la adopción?

La brecha de talento de 4,8 millones de personas impulsa a muchas empresas hacia modelos de servicios gestionados, aumentando la demanda de soluciones de protección llave en mano.

¿Qué distingue a los proveedores nativos de la nube de los proveedores de dispositivos?

Los proveedores nativos de la nube integran el enrutamiento anycast y la depuración automatizada, lo que permite una mitigación en menos de 3 segundos a menores costos por gigabit.

Última actualización de la página el: