Tamaño y Participación del Mercado de Productos Químicos para la Protección de Cultivos en Canadá

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Protección de Cultivos en Canadá por Mordor Intelligence

El tamaño del Mercado de Productos Químicos para la Protección de Cultivos en Canadá se estima en 1,79 mil millones de USD en 2025, y se espera que alcance 2,31 mil millones de USD en 2030, creciendo a una CAGR del 5,24% durante el período de pronóstico (2025-2030).

El sector agrícola de Canadá continúa evolucionando, con expansiones significativas en las áreas cultivadas que impulsan la demanda de productos químicos para la protección de cultivos. Entre 2019 y 2022, la superficie agrícola del país aumentó en 785.700 hectáreas, lo que refleja la sólida trayectoria de crecimiento del sector. Esta expansión ha sido acompañada de prácticas agrícolas intensificadas y diversificación de las carteras de cultivos, incluyendo cultivos principales como trigo, canola, cebada y frutas de alto valor como manzanas y arándanos. La transformación del sector agrícola ha hecho necesarios productos de protección de cultivos más sofisticados y eficientes, particularmente en regiones que experimentan mayores presiones de plagas y cambios en los patrones climáticos.

La industria fue testigo de avances tecnológicos sustanciales y colaboraciones estratégicas en 2023, orientados a desarrollar soluciones de protección de cultivos más eficaces y sostenibles. Entre los desarrollos destacados se incluye la asociación de Bayer con Oerth Bio para desarrollar productos de protección de cultivos de próxima generación utilizando tecnología innovadora de degradación de proteínas. De manera similar, la introducción por parte de ADAMA de nuevos productos como Davai A Plus y las Soluciones de Herbicida de Amplio Espectro Clearfield para leguminosas tolerantes a imidazolinona demuestra el compromiso de la industria con soluciones de protección específicas para cada cultivo. Estas innovaciones reflejan un cambio más amplio en la industria hacia enfoques de manejo de plagas más específicos y conscientes del medio ambiente.

Los desafíos en el manejo de plagas continúan impactando significativamente la agricultura canadiense, con varios cultivos que enfrentan pérdidas sustanciales de rendimiento debido a infestaciones de plagas. En el este de Canadá, el fracaso en el control de malezas ha generado una pérdida potencial de rendimiento del 10% en la soja, equivalente a aproximadamente USD 32 millones en impacto económico. El escarabajo de la papa de Colorado representa una amenaza particularmente grave, capaz de causar reducciones en los cultivos que van del 20% al 100% en los rendimientos de papa, principalmente a través del daño al follaje. Estos desafíos han impulsado el desarrollo de estrategias más eficaces de control de plagas y enfoques de manejo integrado de plagas.

La industria se centra cada vez más en prácticas de agricultura sostenible y de precisión, con empresas que desarrollan soluciones innovadoras que minimizan el impacto ambiental y maximizan la eficacia. El lanzamiento por parte de Syngenta de Victrato, una nueva tecnología de tratamiento de semillas en 2023, ejemplifica esta tendencia, ofreciendo protección contra nematodos dañinos y enfermedades en múltiples tipos de cultivos. El énfasis de la industria en la sostenibilidad se refleja en el desarrollo de productos con menor huella ambiental, mejores capacidades de focalización y propiedades mejoradas de gestión de resistencias. Este cambio está alineado con el creciente escrutinio regulatorio y la mayor conciencia de los agricultores sobre la importancia de las prácticas agrícolas sostenibles.

Tendencias e Información del Mercado de Productos Químicos para la Protección de Cultivos en Canadá

La adopción de diversas prácticas de agricultura sostenible y técnicas de MIP conduce a una reducción en el consumo de pesticidas por hectárea

- Los agricultores en Canadá están adoptando técnicas de manejo integrado de plagas (MIP), rotación de cultivos y otras prácticas agrícolas sostenibles, lo que está reduciendo la dependencia de los pesticidas químicos. El mayor conocimiento y comprensión del impacto ambiental de los pesticidas llevó a un cambio hacia alternativas más ecológicas. El país experimentó una disminución en el consumo de pesticidas, de 3,02 miles de toneladas métricas por hectárea a 2,5 miles de toneladas métricas por hectárea durante 2017-2022.

- El gobierno canadiense ha establecido regulaciones y políticas para fomentar el uso responsable de pesticidas, promover la agricultura sostenible y salvaguardar el medio ambiente, influyendo consecuentemente en el mercado de pesticidas del país. En 2020, el gobierno introdujo un plan de agricultura sostenible para reducir los pesticidas en Quebec durante la próxima década.

- La industria orgánica de Canadá surgió como una de las industrias de más rápido crecimiento. El aumento de la inversión en esta industria y las iniciativas gubernamentales, como la provisión de subsidios e implementación de esquemas favorables, se prevé que frenen la demanda de pesticidas sintéticos. En 2022, el gobierno canadiense asignó aproximadamente USD 103.400 a la Federación Orgánica de Canadá, facilitando un esfuerzo colaborativo para fomentar la sostenibilidad y el crecimiento dentro de la industria orgánica del país.

- Sin embargo, el aumento de las temperaturas y el cambio de las condiciones climáticas pueden crear entornos más favorables para el desarrollo de plagas y enfermedades, lo que lleva a una mayor presión sobre los cultivos. En respuesta a estos desafíos, los agricultores podrían necesitar usar más pesticidas para controlar las plagas y prevenir la propagación de enfermedades a fin de proteger sus cultivos y garantizar la seguridad alimentaria.

La creciente demanda y los cambios en los aranceles de importación están impactando significativamente los costos de los ingredientes activos en el país

- La industria agrícola de Canadá depende considerablemente de los agroquímicos para proteger los cultivos y aumentar los rendimientos. Sin embargo, el país enfrenta una dependencia significativa de la importación de estos pesticidas. En 2021, Canadá importó USD 1,85 mil millones en pesticidas, estableciéndose como el cuarto mayor importador mundial de pesticidas. Como resultado de esta dependencia de las importaciones, los precios de los pesticidas se ven significativamente afectados por los tipos de cambio de divisas, los aranceles de importación y los derechos aduaneros. Estos factores contribuyen a las fluctuaciones e inestabilidad del mercado.

- En 2022, la cipermetrina fue valorada en USD 21,0 miles por tonelada métrica. Su amplia utilización en la agricultura se debe a su eficacia en el manejo de diversas variedades de insectos, tales como áfidos, escarabajos, gusanos manchados del algodón, gusanos rosados del algodón y orugas peludas. Su probada eficacia ha elevado su popularidad entre los agricultores que buscan proteger sus cultivos de las plagas y asegurar una cosecha fructífera.

- La atrazina, un herbicida sistémico categorizado como parte de la familia de triazinas cloradas, se utiliza para atacar y controlar selectivamente gramíneas anuales y malezas de hoja ancha antes de la germinación. Las formulaciones de herbicidas que contienen atrazina están autorizadas para su uso en cultivos como maíz, maíz dulce, sorgo, caña de azúcar, trigo y guayaba. El precio registrado para la atrazina en 2022 fue de USD 13,8 miles por tonelada métrica.

- El malatión es un insecticida organofosforado usado en una amplia variedad de cultivos de alimentos y forrajes para controlar muchos tipos de insectos, como áfidos, pulgas, saltahojas, escarabajos japoneses y otras plagas de insectos, en varios cultivos. Los cinco cultivos cultivados extensamente en Canadá que utilizan malatión con frecuencia son el tomate cherry, el brócoli, la mora, el arándano rojo y el higo. El malatión fue valorado en USD 12,5 miles por tonelada métrica en 2022.

Análisis de Segmento: Función

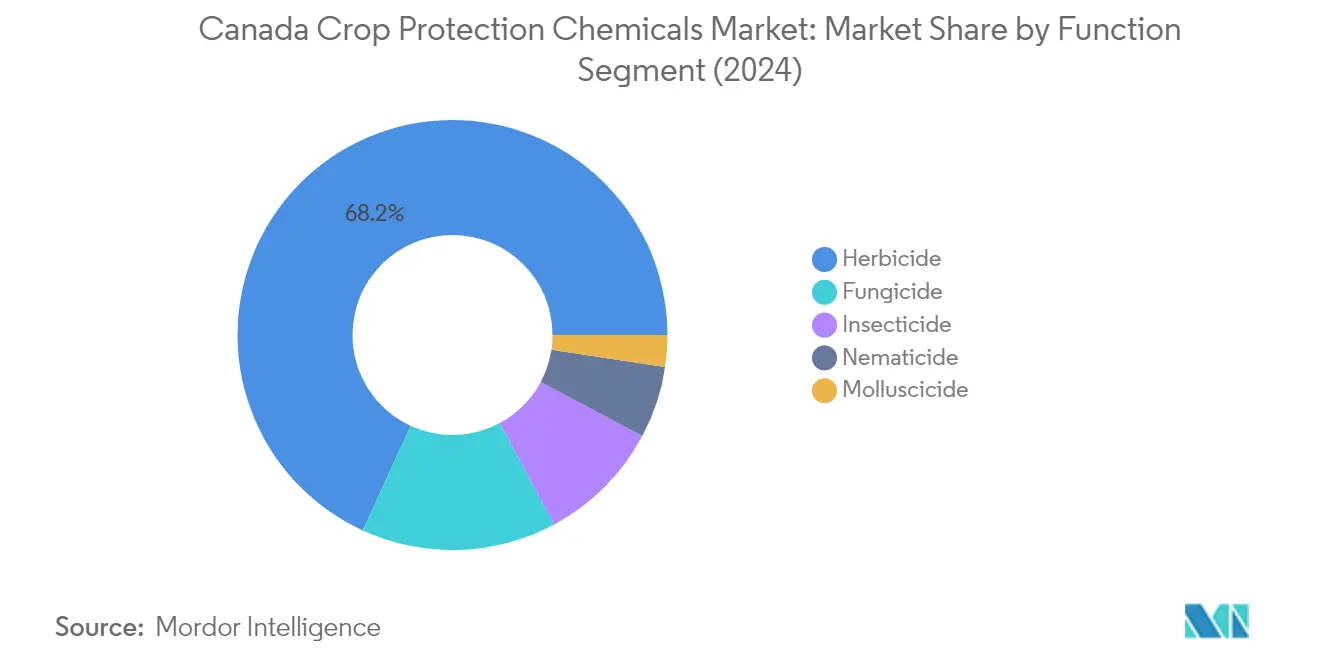

Segmento de Herbicidas en el Mercado de Productos Químicos para la Protección de Cultivos en Canadá

El segmento de herbicidas domina el mercado canadiense de productos químicos para la protección de cultivos, con una participación de mercado de aproximadamente el 68% en 2024. Esta significativa posición en el mercado está impulsada por la necesidad crítica de controlar diversas malezas devastadoras que afectan a los principales cultivos de Canadá. El cardo de Canadá, la mostaza silvestre, la kochia y el cenizo común se encuentran entre las malezas primarias que representan amenazas sustanciales para la producción de cultivos. En el este de Canadá, la interferencia de malezas genera pérdidas anuales significativas de rendimiento en la soja, equivalentes a casi USD 32 millones. La situación es particularmente crítica en el cultivo de canola, que aporta un promedio de USD 29 mil millones a la economía anualmente, donde la interferencia de malezas durante la siembra de primavera puede resultar en pérdidas financieras potenciales que alcanzan USD 2,14 mil millones. El tratamiento del suelo sigue siendo el método más utilizado de aplicación de herbicidas, representando una parte sustancial del uso, ya que los agricultores abordan proactivamente los problemas de malezas a través de herbicidas pre-emergentes para mejorar la efectividad general del manejo de malezas.

Crecimiento del Segmento de Herbicidas en el Mercado de Productos Químicos para la Protección de Cultivos en Canadá

Se proyecta que el segmento de herbicidas experimente la trayectoria de crecimiento más sólida en el mercado canadiense de productos químicos para la protección de cultivos, con una tasa de crecimiento estimada de aproximadamente el 6,5% durante 2024-2029. Este sólido crecimiento está impulsado principalmente por los crecientes desafíos que plantean las especies de malezas resistentes y la expansión de las actividades agrícolas en las provincias canadienses. El sustancial impacto económico de la interferencia de malezas en los rendimientos de los cultivos continúa motivando a los agricultores a emplear herbicidas como una solución eficaz para el control de malezas y la preservación de la productividad. El crecimiento del segmento está respaldado además por los desarrollos continuos en formulaciones de herbicidas que ofrecen mayor eficacia y sostenibilidad ambiental. Se espera que la adopción de prácticas de manejo integrado de malezas y la introducción de tecnologías avanzadas de herbicidas contribuyan significativamente a la expansión de este segmento durante el período de pronóstico.

Segmentos Restantes en la Segmentación por Función

El mercado canadiense de productos químicos para la protección de cultivos abarca varios otros segmentos importantes, incluidos fungicidas, insecticidas, molusquicidas y nematicidas, cada uno con roles cruciales en la protección de cultivos. Los fungicidas desempeñan un papel vital en el control de diversas enfermedades vegetales, particularmente en el manejo del tizón de la espiga de trigo causado por Fusarium y otras infecciones fúngicas que afectan a los principales cultivos canadienses. El segmento de insecticidas aborda desafíos críticos de plagas, incluido el escarabajo de la papa de Colorado y varios otros insectos dañinos para los cultivos. Los molusquicidas son esenciales para controlar caracoles y babosas que representan amenazas para varios cultivos, mientras que los nematicidas ayudan a manejar las plagas del suelo que pueden impactar significativamente la salud de las raíces y la productividad general de los cultivos. Estos segmentos proporcionan colectivamente a los agricultores un conjunto de herramientas integral para manejar diversas amenazas a los cultivos y mantener la productividad agrícola.

Análisis de Segmento: Modo de Aplicación

Segmento de Tratamiento del Suelo en el Mercado de Productos Químicos para la Protección de Cultivos en Canadá

El tratamiento del suelo ha emergido como uno de los métodos de aplicación dominantes en el mercado canadiense de productos químicos para la protección de cultivos, representando aproximadamente el 39% de la participación de mercado en 2024. Este método implica la aplicación directa de pesticidas para la protección de cultivos al suelo para combatir plagas, enfermedades y malezas del suelo, ya sea antes de la siembra o después de la emergencia del cultivo. La prominencia del segmento se atribuye en gran medida a su efectividad en la aplicación de herbicidas pre-emergentes, que apuntan específicamente a las semillas de malezas antes de la siembra del cultivo. Los herbicidas representan casi el 85% de las aplicaciones de tratamiento del suelo, lo que demuestra la fuerte preferencia de los agricultores por este método en el manejo de malezas. La popularidad del método se ve reforzada además por su capacidad de proporcionar protección integral contra diversos patógenos del suelo, asegurando al mismo tiempo una distribución uniforme de los ingredientes activos en el perfil del suelo.

Crecimiento del Tratamiento del Suelo en el Mercado de Productos Químicos para la Protección de Cultivos en Canadá

Se proyecta que el segmento de tratamiento del suelo demuestre un sólido crecimiento en el mercado canadiense de productos químicos para la protección de cultivos durante 2024-2029, con una CAGR esperada de aproximadamente el 6%. Esta trayectoria de crecimiento está impulsada por varios factores, incluida la probada efectividad del método para controlar una amplia gama de enfermedades, plagas y especies de malezas del suelo. La creciente adopción de prácticas de agricultura de precisión y la creciente conciencia entre los agricultores sobre los beneficios de las medidas preventivas de control de plagas están impulsando aún más el crecimiento del segmento. Además, los avances tecnológicos en los equipos y formulaciones de tratamiento del suelo están haciendo que este método de aplicación sea más eficiente y rentable para los agricultores, contribuyendo a su creciente adopción en varios tipos de cultivos.

Segmentos Restantes en el Modo de Aplicación

Los otros métodos de aplicación en el mercado canadiense de productos químicos para la protección de cultivos incluyen la aplicación foliar, el fertirriego, la fumigación y el tratamiento de semillas, cada uno con propósitos específicos en la protección de cultivos. La aplicación foliar ofrece una entrega precisa de pesticidas directamente a las partes afectadas de la planta, mientras que el fertirriego aprovecha los sistemas de riego para una distribución eficiente de pesticidas. La fumigación desempeña un papel crucial en el control de patógenos y plagas del suelo a través de aplicaciones gaseosas, particularmente en cultivos de alto valor. El tratamiento de semillas proporciona protección dirigida durante las etapas cruciales de crecimiento temprano y al mismo tiempo minimiza el impacto ambiental. Estos diversos métodos de aplicación ofrecen a los agricultores flexibilidad para elegir el enfoque más adecuado en función de sus necesidades específicas de protección de cultivos, condiciones ambientales y requisitos operativos.

Análisis de Segmento: Tipo de Cultivo

Segmento de Granos y Cereales en el Mercado de Productos Químicos para la Protección de Cultivos en Canadá

El segmento de granos y cereales domina el mercado canadiense de productos químicos para la protección de cultivos, representando aproximadamente el 50% del valor total del mercado en 2024. Esta significativa posición en el mercado está impulsada principalmente por el extenso cultivo de trigo, cebada y maíz en Canadá, especialmente en la Provincia de la Pradera. La prominencia del segmento se ve reforzada además por el hecho de que el trigo sigue siendo el principal cultivo en el oeste de Canadá, representando aproximadamente el 60% de la producción total de granos, con alrededor del 90% siendo exportado. El sólido desempeño del segmento está respaldado por la creciente adopción por parte de los agricultores de productos de protección de cultivos para combatir diversos patógenos y plagas que atacan el trigo, incluido el tizón de la espiga causado por Fusarium (FHB, por sus siglas en inglés), la roya amarilla y las manchas foliares. Además, el segmento demuestra un sólido potencial de crecimiento, con proyecciones que indican que mantendrá su posición de liderazgo en el mercado mientras se expande a una tasa de alrededor del 6% durante 2024-2029, impulsado por el aumento de los rendimientos agrícolas y la creciente preocupación por la seguridad alimentaria que ha alentado a los agricultores a adoptar las mejores prácticas más sofisticadas de protección de cultivos.

Segmentos Restantes en el Tipo de Cultivo

El mercado canadiense de productos químicos para la protección de cultivos abarca varios otros segmentos importantes, incluidos legumbres y oleaginosas, frutas y verduras, cultivos comerciales y aplicaciones en césped y ornamentales. El segmento de legumbres y oleaginosas tiene particular importancia debido a la posición de Canadá como uno de los mayores proveedores mundiales de legumbres, con agricultores que siembran un promedio de 3,5 millones de hectáreas anuales. El segmento de frutas y verduras desempeña un papel crucial en la protección de cultivos, particularmente en regiones como Nueva Escocia, Quebec y Ontario, donde se cultivan cultivos diversos como arándanos, manzanas, frutas de hueso y diversas verduras. El segmento de cultivos comerciales, aunque más pequeño, sigue siendo vital para cultivos comerciales específicos, mientras que el segmento de césped y ornamentales atiende necesidades especializadas en el sector de la horticultura ornamental, particularmente en Ontario, Columbia Británica y Quebec, donde la floricultura representa una parte significativa de las ventas totales de ornamentales.

Panorama Competitivo

Principales Empresas en el Mercado de Productos Químicos para la Protección de Cultivos en Canadá

El mercado canadiense de empresas de protección de cultivos se caracteriza por la innovación continua de productos y las asociaciones estratégicas entre los actores clave. Las empresas invierten activamente en investigación y desarrollo para introducir nuevos ingredientes activos y formulaciones, con especial enfoque en soluciones sostenibles y respetuosas con el medio ambiente. Las colaboraciones estratégicas entre las principales empresas agroquímicas se han vuelto cada vez más comunes para compartir tecnologías, ampliar las carteras de productos y fortalecer la presencia en el mercado. La agilidad operativa se demuestra a través de inversiones en instalaciones de fabricación local y redes de distribución para garantizar cadenas de suministro confiables. Las empresas también están ampliando su presencia a través de adquisiciones y asociaciones con distribuidores locales, mientras que simultáneamente desarrollan plataformas y servicios digitales para proporcionar productos integrales de protección de cultivos a los agricultores. El enfoque en la agricultura sostenible y el manejo integrado de plagas ha llevado a las empresas a desarrollar alternativas de base biológica y tecnologías de aplicación de precisión.

Mercado Consolidado Liderado por Actores Globales

El mercado canadiense de protección de cultivos está altamente consolidado, dominado por grandes corporaciones multinacionales con presencia global establecida y amplias capacidades de investigación. Estos actores principales aprovechan su experiencia internacional, experiencia tecnológica y sólidas redes de distribución para mantener sus posiciones en el mercado. La estructura del mercado favorece a las empresas con carteras de productos diversas que abarcan múltiples segmentos de protección de cultivos, lo que les permite ofrecer soluciones integrales a los agricultores. Los actores locales operan principalmente como distribuidores o fabricantes de productos especializados, formando con frecuencia asociaciones estratégicas con líderes globales para mejorar su alcance en el mercado.

El mercado ha sido testigo de significativas actividades de fusiones y adquisiciones, particularmente entre empresas agroquímicas globales que buscan consolidar sus posiciones y lograr economías de escala. Estas consolidaciones han resultado en una mayor concentración del mercado, con las principales empresas controlando una porción sustancial de la participación de mercado. La tendencia hacia la consolidación está impulsada por factores como la necesidad de mejorar las capacidades de investigación y desarrollo, el acceso a nuevas tecnologías y el deseo de expandir la presencia geográfica. Las empresas también persiguen estrategias de integración vertical para fortalecer su posición a lo largo de la cadena de valor.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que las empresas establecidas mantengan y aumenten su participación de mercado, será crucial centrarse en el desarrollo sostenible de productos y la integración digital. Los factores de éxito incluyen invertir en investigación y desarrollo para crear formulaciones más efectivas y respetuosas con el medio ambiente, desarrollar soluciones de gestión de resistencias y ampliar las carteras de productos de base biológica. Las empresas también deben fortalecer sus redes de distribución, proporcionar soporte técnico integral a los agricultores y aprovechar las tecnologías digitales para la agricultura de precisión. Construir relaciones sólidas con las partes interesadas clave, incluidos agricultores, instituciones agrícolas y organismos reguladores, será esencial para el éxito a largo plazo.

Los competidores que buscan ganar terreno en el mercado deben centrarse en segmentos de mercado especializados y desarrollar soluciones innovadoras para desafíos específicos de protección de cultivos. Esto incluye identificar nichos de mercado desatendidos, desarrollar alternativas rentables a los productos existentes y establecer asociaciones estratégicas con actores establecidos. El creciente enfoque en la agricultura sostenible y los requisitos regulatorios más estrictos presenta oportunidades para las empresas que ofrecen soluciones respetuosas con el medio ambiente. El éxito también dependerá de construir redes de distribución eficientes, proporcionar un excelente servicio al cliente y desarrollar una sólida experiencia técnica en segmentos de cultivos específicos. Las empresas también deben considerar los posibles cambios regulatorios con respecto al uso de pesticidas y la protección ambiental, adaptando sus estrategias en consecuencia.

Líderes de la Industria de Productos Químicos para la Protección de Cultivos en Canadá

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Nufarm Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2023: ADAMA introdujo nuevos productos, Davai A Plus y las Soluciones de Herbicida de Amplio Espectro Clearfield, para leguminosas tolerantes a imidazolinona como lentejas, guisantes y soja.

- Enero de 2023: Para el mercado de horticultura canadiense, Gowan Canada Inc. introdujo Magister SC Miticide. El producto proporciona acción rápida contra ciertas especies de ácaros en las familias Eriophyidae y Tetranychidae y la psila del peral.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más respetuosas con el medio ambiente.

Alcance del Informe del Mercado de Productos Químicos para la Protección de Cultivos en Canadá

Fungicida, Herbicida, Insecticida, Molusquicida, Nematicida están cubiertos como segmentos por Función. Fertirriego, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, Césped y Ornamental están cubiertos como segmentos por Tipo de Cultivo.| Fungicida |

| Herbicida |

| Insecticida |

| Molusquicida |

| Nematicida |

| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamental |

| Función | Fungicida |

| Herbicida | |

| Insecticida | |

| Molusquicida | |

| Nematicida | |

| Modo de Aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamental |

Definición de mercado

- Función - Los Productos Químicos para la Protección de Cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, de dañar el cultivo y para proteger el rendimiento del cultivo.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Fertirriego y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales los productos químicos para la protección de cultivos se aplican a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizarse. |

| Patógeno | Un organismo que causa enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuo de pesticida en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daño a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se usan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiendo así la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida Pre-emergente | Los herbicidas pre-emergentes son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida Post-emergente | Los herbicidas post-emergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA, por sus siglas en inglés) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que necesita ser diluida con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños a las raíces. Estos daños permiten una fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ, por sus siglas en inglés) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se comprueban con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y decisiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción