Tamaño y Participación del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) de India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

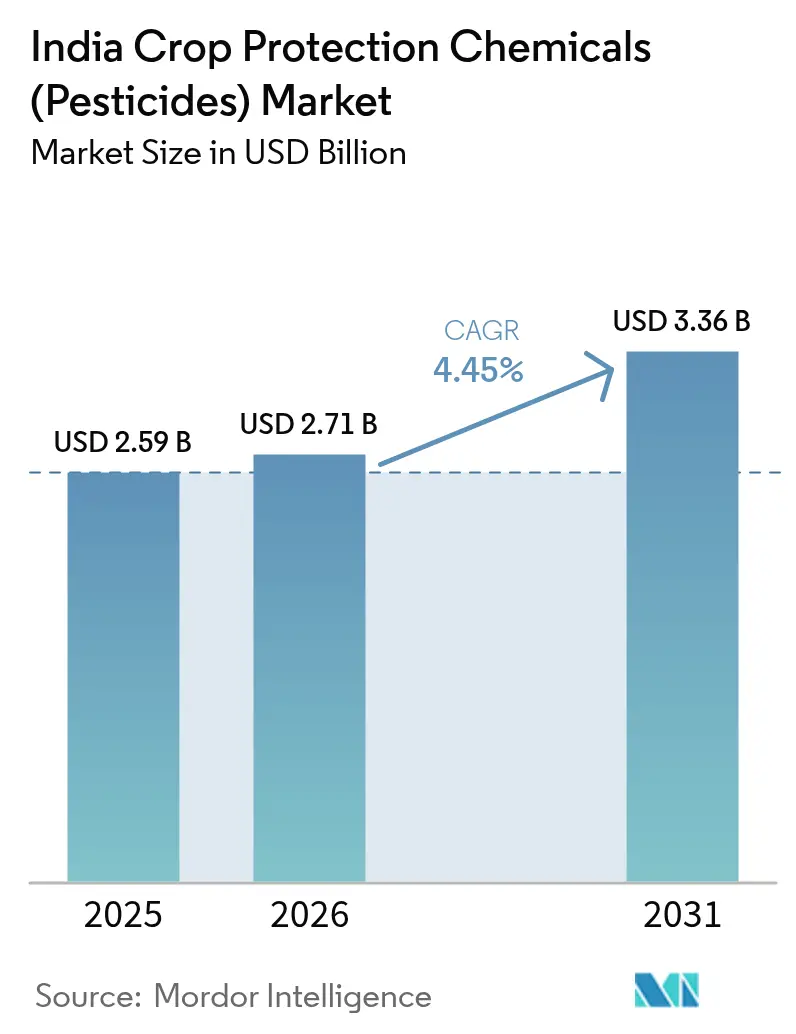

| Tamaño del mercado en el año base (2025) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) de India por Mordor Intelligence

Se espera que el tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) de India crezca de USD 2.590 millones en 2025 a USD 2.710 millones en 2026, y se prevé que alcance USD 3.360 millones en 2031 a un CAGR del 4,45% durante el período 2026-2031. La creciente adopción de la agricultura digital basada en precisión, los incentivos gubernamentales para la fabricación nacional y la necesidad de contrarrestar la resistencia a los pesticidas están impulsando un crecimiento sostenido de la demanda. Los agricultores están pasando de las aplicaciones indiscriminadas a las prescripciones basadas en datos, reduciendo el desperdicio de insumos y alineándose con los estándares emergentes de sostenibilidad. La inversión pública en infraestructura de agricultura digital, incluida la Misión de Agricultura Digital de USD 338 millones, acelerará la demanda de productos que se integren con la cartografía de suelos, la pulverización con drones y los sistemas de quimigación [1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "El Gabinete aprueba la Misión de Agricultura Digital," PIB.GOV.IN. Sin embargo, los actores del mercado deben navegar por las frecuentes prohibiciones estatales de moléculas específicas, la infiltración de productos falsificados en los canales rurales y el endurecimiento de las regulaciones sobre residuos que favorecen formulaciones más seguras.

Conclusiones Clave del Informe

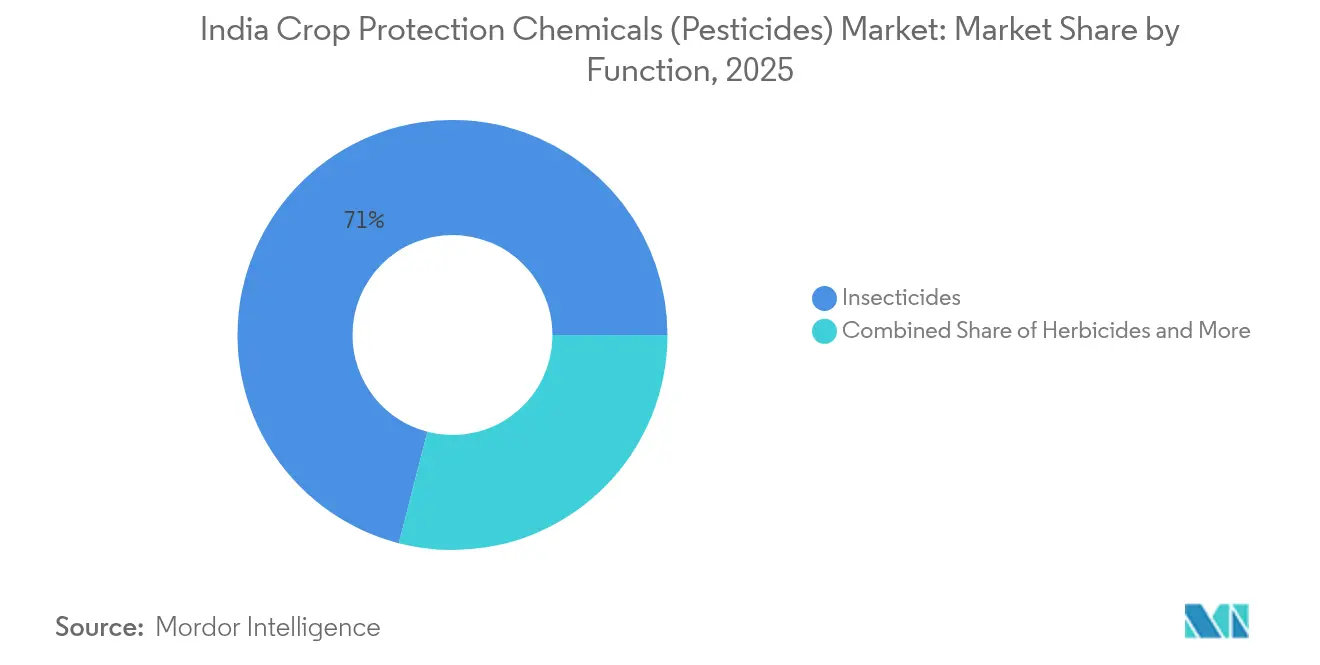

- Por función, los insecticidas lideraron con el 70,98% de la participación del mercado de productos químicos para la protección de cultivos (pesticidas) de India en 2025, mientras que se proyecta que los herbicidas se expandirán a un CAGR del 8,55% hasta 2031.

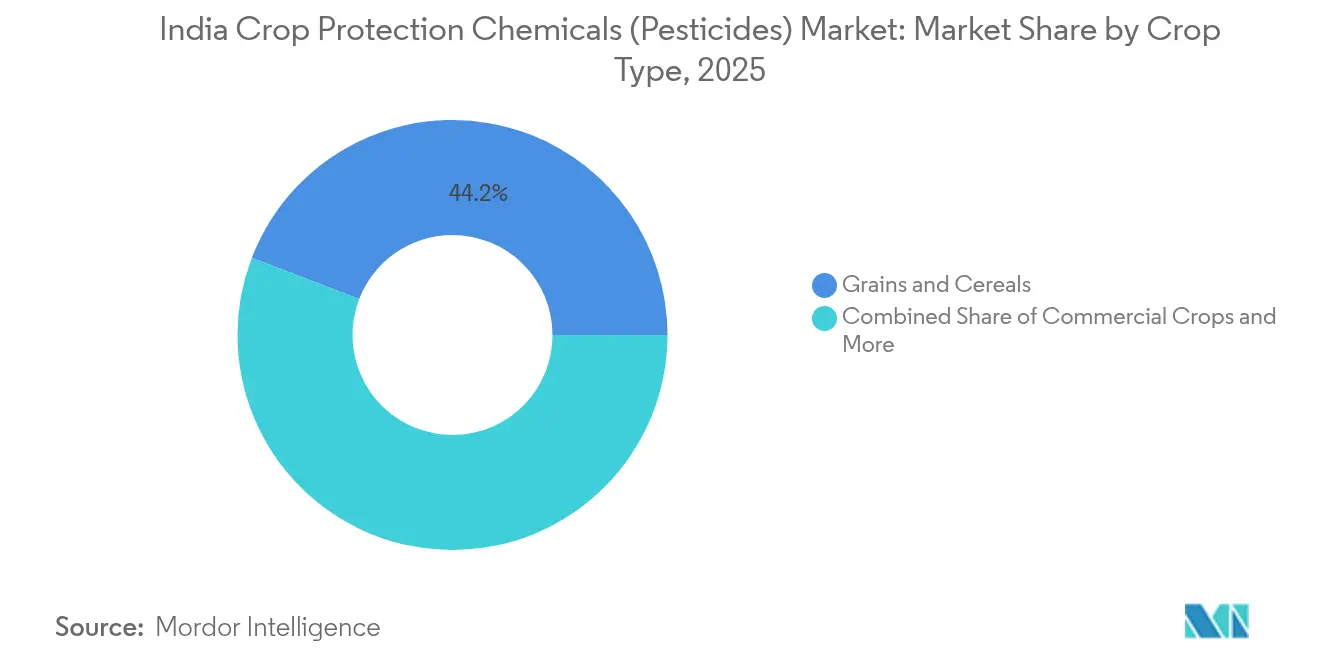

- Por tipo de cultivo, los granos y cereales representaron una participación del 44,15% del tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) de India en 2025, mientras que los cultivos comerciales registran el CAGR más rápido del 4,72% hasta 2031.

- Por modo de aplicación, la pulverización foliar dominó con el 52,65% del tamaño del mercado de productos químicos para la protección de cultivos (pesticidas) de India en 2025, mientras que se prevé que el tratamiento de suelo crezca a un CAGR del 5,92% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensión del subsidio gubernamental para la fabricación nacional de ingredientes activos | +1.2% | Nacional, con concentración en Gujarat, Maharashtra, Andhra Pradesh | Mediano plazo (2-4 años) |

| Aumento de los casos de resistencia a los pesticidas en arroz y algodón | +0.8% | Norte de India (Punjab, Haryana), Centro de India (Maharashtra, Madhya Pradesh) | Corto plazo (≤ 2 años) |

| Expansión del área de microriego que impulsa el uso de la quimigación | +0.6% | Oeste de India (Maharashtra, Gujarat), Sur de India (Karnataka, Tamil Nadu) | Largo plazo (≥ 4 años) |

| Cambio hacia híbridos de algodón GM tolerantes a herbicidas | +0.5% | Centro de India (Maharashtra, Telangana), Oeste de India (Gujarat) | Mediano plazo (2-4 años) |

| Adopción de drones de pulverización de precisión en la zona cañera | +0.4% | Norte de India (Uttar Pradesh), Oeste de India (Maharashtra) | Mediano plazo (2-4 años) |

| Riesgo de migración de langostas inducida por el clima en Rajasthan | +0.3% | Oeste de India (Rajasthan), extendiéndose a Gujarat, Madhya Pradesh | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Extensión del subsidio gubernamental para la fabricación nacional de ingredientes activos

Los esquemas de Incentivos por Ubicación de Producción están catalizando un cambio estructural hacia la fabricación nacional de ingredientes activos, reduciendo la dependencia de India de las importaciones chinas y fortaleciendo la resiliencia de la cadena de suministro. El compromiso del gobierno de apoyar las plantas agroquímicas con integración hacia atrás a través de incentivos similares al PLI ha atraído una inversión privada significativa, con empresas como Matix Fertilizers anunciando planes de expansión de capacidad por INR 7.500 crore (USD 900 millones) en 2024. Esta intervención política aborda vulnerabilidades críticas de suministro expuestas durante la pandemia de COVID-19, cuando las disrupciones de importación causaron graves escaseces. El enfoque en la fabricación nacional es particularmente estratégico dado el dominio de China en los productos químicos intermedios, con capacidades de producción doméstica que reducen tanto la volatilidad de costos como los riesgos geopolíticos de suministro. Las empresas están aprovechando estos incentivos para establecer instalaciones de fabricación integradas que producen tanto ingredientes activos de grado técnico como productos formulados, capturando márgenes de mayor valor agregado mientras garantizan el control de calidad en todo el proceso de producción.

Aumento de los Casos de Resistencia a los Pesticidas en Arroz y Algodón

La escalada de patrones de resistencia en cultivos clave está obligando a los agricultores a aumentar las frecuencias de aplicación y adoptar nuevas clases de química, impulsando directamente el crecimiento en volumen del mercado de productos químicos para la protección de cultivos (pesticidas) de India. La resistencia del gusano rosado del algodón al algodón Bt ha alcanzado niveles críticos en los principales estados productores de algodón, lo que obliga a los cultivadores a complementar los rasgos transgénicos con insecticidas convencionales y rotar entre diferentes modos de acción. La resistencia a herbicidas en malezas de arroz, particularmente contra moléculas de uso común como el butacloro y el pretilachlor, se está extendiendo por las llanuras indo-gangéticas, donde los sistemas continuos de cultivo de arroz y trigo crean una intensa presión selectiva. Esta crisis de resistencia está acelerando la adopción de nuevas clases de química y productos combinados que ofrecen múltiples modos de acción. La aprobación por parte del Consejo Central de Insecticidas de 46 nuevas moléculas por parte de Super Crop Safe en 2024 refleja la respuesta de la industria a estos desafíos de resistencia. Los agricultores están cada vez más dispuestos a pagar precios premium por soluciones efectivas, creando oportunidades para formulaciones innovadoras y enfoques de gestión integrada de plagas que combinan métodos de control químico y biológico.

Expansión del Área de Microriego que Impulsa el Uso de la Quimigación

La rápida expansión de los sistemas de riego por goteo y aspersión bajo programas de subsidio gubernamental está creando nuevas vías de aplicación para el mercado de productos químicos para la protección de cultivos (pesticidas) de India a través de sistemas de fertigación y quimigación. La cobertura del microriego se ha expandido significativamente en cultivos de alto valor como la caña de azúcar, el algodón y la horticultura, donde los sistemas precisos de suministro de agua y nutrientes pueden adaptarse para la aplicación de pesticidas. Esta tendencia es particularmente pronunciada en regiones con estrés hídrico donde los agricultores están adoptando el microriego para optimizar la eficiencia en el uso del agua mientras mantienen la productividad de los cultivos. La quimigación ofrece una uniformidad de aplicación superior y menores requerimientos de mano de obra en comparación con los métodos de pulverización convencionales, lo que la hace atractiva en regiones que enfrentan escasez aguda de mano de obra agrícola. La integración de las tarjetas digitales de salud del suelo con los sistemas de riego de precisión permite a los agricultores aplicar pesticidas para la protección de cultivos basándose en datos en tiempo real sobre la salud del suelo y de los cultivos, optimizando tanto la eficacia como la gestión ambiental. Las empresas están desarrollando formulaciones especializadas compatibles con los sistemas de riego por goteo, incluidos concentrados hidrosolubles y formulaciones emulsionables que mantienen la estabilidad en las soluciones de fertigación.

Cambio hacia Híbridos de Algodón GM Tolerantes a Herbicidas

La adopción no oficial pero generalizada de variedades de algodón tolerantes a herbicidas está impulsando un crecimiento sustancial en la demanda de herbicidas postemergentes, particularmente para formulaciones a base de glifosato y glufosinato. Si bien la aprobación regulatoria para el algodón tolerante a herbicidas sigue pendiente, la adopción por parte de los agricultores se ha acelerado debido a la grave escasez de mano de obra para el desmalezado manual y las ventajas económicas del control químico de malezas. Esta tendencia es más pronunciada en Maharashtra y Gujarat, donde el cultivo de algodón a gran escala y la adopción de mecanización crean condiciones favorables para los sistemas de manejo de malezas basados en herbicidas. El cambio representa un cambio fundamental en las prácticas de producción de algodón, pasando del cultivo intensivo en mano de obra hacia sistemas mecanizados e intensivos en insumos que dependen en gran medida del control químico de malezas. Las empresas se están posicionando para capitalizar esta transición desarrollando formulaciones de herbicidas específicamente optimizadas para aplicaciones en algodón y estableciendo redes de distribución en las principales regiones productoras de algodón. La incertidumbre regulatoria en torno a los rasgos tolerantes a herbicidas crea tanto oportunidades como riesgos, ya que los cambios de política podrían impactar significativamente los patrones de demanda de clases específicas de herbicidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones frecuentes a nivel estatal de productos con un solo ingrediente activo | -0.9% | Nacional, con concentración en Punjab, Kerala, Andhra Pradesh | Corto plazo (≤ 2 años) |

| Creciente penetración de productos falsificados en mercados de nivel 3 | -0.7% | Este de India, mercados rurales del Centro de India | Mediano plazo (2-4 años) |

| Estricto borrador de regulación sobre 27 moléculas nocivas | -0.5% | Impacto regulatorio nacional | Largo plazo (≥ 4 años) |

| Escasez aguda de mano de obra que limita las pulverizaciones foliares intensivas en trabajo | -0.4% | Regiones agrícolas del Norte de India y el Oeste de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Frecuentes a Nivel Estatal de Productos con un Solo Ingrediente Activo

La tendencia de los gobiernos estatales a imponer moratorias temporales sobre ingredientes activos específicos crea disrupciones significativas en la cadena de suministro y cancelaciones de inventario para fabricantes y distribuidores. Las prohibiciones periódicas de Punjab sobre el clorpirifós y otros insecticidas organofosforados, impulsadas por preocupaciones sobre la contaminación de aguas subterráneas, ejemplifican cómo las acciones regulatorias regionales pueden eliminar segmentos de mercado sustanciales de la noche a la mañana. Estas prohibiciones a menudo carecen de justificación científica o períodos de transición adecuados, lo que obliga a los agricultores a cambiar a químicas alternativas que pueden ser menos efectivas o más costosas. La naturaleza impredecible de estas intervenciones regulatorias dificulta la planificación a largo plazo para las empresas, especialmente aquellas con inversiones significativas en moléculas prohibidas. El cumplimiento de las directrices federales del Consejo Central de Insecticidas y el Comité de Registro proporciona protección limitada contra las restricciones a nivel estatal, creando un entorno regulatorio complejo donde el mismo producto puede ser legal en un estado pero prohibido en regiones vecinas. Esta fragmentación socava la eficiencia del mercado y aumenta los costos de cumplimiento para las empresas que operan en múltiples estados.

Creciente Penetración de Productos Falsificados en Mercados de Nivel 3

La proliferación de copias del mercado gris en mercados rurales y semiurbanos está erosionando los volúmenes de productos de marca mientras socava la confianza de los agricultores en las soluciones legítimas de protección de cultivos. Los productos falsificados típicamente contienen ingredientes activos de calidad inferior o concentraciones incorrectas, lo que lleva a un rendimiento deficiente en campo y posibles daños a los cultivos que perjudican la reputación de las marcas legítimas. El problema es más agudo en los mercados de nivel 3, donde la sensibilidad al precio es alta y la aplicación regulatoria es limitada, creando oportunidades para que fabricantes sin escrúpulos exploten las restricciones de costos de los agricultores. Las redes de distribución en estos mercados a menudo carecen de la experiencia técnica para distinguir entre productos genuinos y falsificados, especialmente cuando el embalaje imita de cerca a las marcas establecidas. El auge de las plataformas de comercio electrónico ha creado nuevos canales para la distribución de falsificaciones, facilitando que los proveedores ilegítimos lleguen directamente a los agricultores sin la supervisión tradicional de los distribuidores. Las empresas están invirtiendo en tecnologías antifalsifilcación, incluidas etiquetas holográficas, códigos QR y sistemas de autenticación basados en cadena de bloques, pero la aplicación sigue siendo difícil en los mercados rurales remotos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Insecticidas Dominan a Pesar de la Aceleración de los Herbicidas

Los insecticidas mantuvieron su posición dominante con el 70,98% de la participación del mercado de productos químicos para la protección de cultivos (pesticidas) de India en 2025, reflejando la persistente presión de plagas en los diversos sistemas de cultivo de India y la continua prevalencia de prácticas de cultivo intensivas en mano de obra que favorecen las aplicaciones de pulverización foliar. El dominio del segmento deriva de la naturaleza crítica del manejo de plagas de insectos en cultivos de seguridad alimentaria como el arroz y el algodón, donde las pérdidas de rendimiento por infestaciones no tratadas pueden superar el 30-40% en condiciones de plagas favorables. Sin embargo, los herbicidas están experimentando la expansión más rápida con un CAGR proyectado del 8,55% hasta 2031, impulsados por la escasez aguda de mano de obra para el desmalezado manual y la adopción no oficial de variedades de cultivos tolerantes a herbicidas. Los fungicidas ocupan una posición de mercado estable pero menor, con crecimiento concentrado en cultivos de alto valor como frutas y verduras, donde el manejo de enfermedades exige precios premium. Los nematicidas representan un segmento de nicho pero en crecimiento a medida que los problemas de plagas del suelo se intensifican con los sistemas de cultivo continuo, mientras que los moluscicidas permanecen limitados a cultivos específicos como el arroz, donde las infestaciones de caracol manzana dorada crean picos de demanda localizados.

El cambio hacia los herbicidas refleja cambios fundamentales en la agricultura india, donde el aumento de los costos de mano de obra y la disminución de la disponibilidad de trabajadores agrícolas están forzando la mecanización y la sustitución química de las prácticas tradicionales de desmalezado manual. La recuperación de Jubilant Ingrevia en los volúmenes de intermedios a base de piridina durante 2024 señala una demanda renovada de ingredientes activos para herbicidas, con la empresa asegurando un contrato de USD 300 millones a cinco años para la fabricación de intermedios agroquímicos. Esta tendencia es particularmente pronunciada en cultivos comerciales como el algodón y la caña de azúcar, donde los grandes tamaños de campo y los sistemas de cultivo mecanizado favorecen el manejo de malezas basado en herbicidas sobre la mano de obra manual.

Por Modo de Aplicación: El Dominio Foliar Desafiado por el Crecimiento del Tratamiento de Suelo

Los métodos de aplicación foliar dominan con el 52,65% de la participación del mercado de productos químicos para la protección de cultivos (pesticidas) de India en 2025, reflejando la continua prevalencia de equipos de pulverización tradicionales y la familiaridad del agricultor con las prácticas de manejo de plagas sobre el suelo. Este dominio está respaldado por la visibilidad inmediata de los efectos del tratamiento y la flexibilidad para ajustar el momento de la aplicación según el monitoreo de plagas y las condiciones climáticas. Sin embargo, las aplicaciones de tratamiento de suelo están experimentando un crecimiento robusto con un CAGR del 5,92% hasta 2031, impulsadas por la expansión de los insecticidas sistémicos y la integración de pesticidas para la protección de cultivos con tecnologías de agricultura de precisión. El crecimiento en los métodos de tratamiento de suelo refleja tendencias más amplias hacia la gestión integrada de plagas y la adopción de agricultura de precisión en los sistemas agrícolas indios. La iniciativa de cartografía del perfil del suelo de la Misión de Agricultura Digital, que apunta a 142 millones de hectáreas con mapas detallados a escala 1:10.000, permitirá a los agricultores aplicar tratamientos basados en el suelo según perfiles específicos de salud del suelo y riesgo de plagas. Este enfoque de precisión es particularmente valioso para el manejo de plagas y enfermedades del suelo que requieren estrategias de tratamiento preventivas en lugar de reactivas.

El tratamiento de semillas representa un segmento en crecimiento a medida que las empresas desarrollan tecnologías avanzadas de recubrimiento que brindan protección dirigida durante las fases críticas de germinación y crecimiento temprano. La quimigación está ganando terreno en las áreas irrigadas donde la infraestructura de microriego permite la entrega precisa de productos químicos a través de sistemas de agua, mientras que la fumigación permanece limitada a cultivos de alto valor y aplicaciones de esterilización del suelo. La expansión de los sistemas de riego por goteo bajo programas de subsidio gubernamental está creando nuevas oportunidades para las aplicaciones de quimigación, donde los pesticidas para la protección de cultivos pueden entregarse directamente a las zonas radiculares con una exposición ambiental mínima y una eficiencia de absorción máxima.

Por Tipo de Cultivo: Los Granos Impulsan el Volumen Mientras los Cultivos Comerciales se Aceleran

Los granos y cereales dominan el mercado con el 44,15% de la participación del mercado de productos químicos para la protección de cultivos (pesticidas) de India en 2025, reflejando el enfoque de India en los cultivos de seguridad alimentaria y las grandes áreas de cultivo dedicadas al arroz, el trigo y otros granos básicos. El tamaño de este segmento está impulsado tanto por la extensa superficie bajo cultivo de cereales como por los intensos requerimientos de manejo de plagas de cultivos como el arroz, donde múltiples complejos de plagas requieren programas de protección durante toda la temporada. Los cultivos comerciales están experimentando el crecimiento más rápido con un CAGR del 4,72% hasta 2031, impulsados por la expansión del cultivo de algodón y caña de azúcar y el mayor valor por hectárea que justifica el aumento de las inversiones en protección de cultivos. La trayectoria de crecimiento en cultivos comerciales refleja la transformación agrícola de India hacia sistemas de cultivo de mayor valor que pueden sostener mayores inversiones en insumos y mecanización. El cultivo de algodón en particular está impulsando la demanda de programas de gestión integrada de plagas que combinan rasgos transgénicos con aplicaciones químicas para gestionar patrones complejos de resistencia a las plagas. La expansión de la caña de azúcar en estados como Uttar Pradesh y Maharashtra está creando demanda de aplicaciones especializadas de herbicidas e insecticidas adecuadas para la larga temporada de crecimiento del cultivo y las prácticas de cultivo mecanizadas.

Las frutas y verduras representan un segmento premium donde los requisitos de calidad y los estándares de exportación impulsan la adopción de soluciones avanzadas de protección de cultivos, mientras que las legumbres y las oleaginosas enfrentan desafíos específicos de plagas que requieren intervenciones químicas especializadas. El césped y los ornamentales siguen siendo un segmento de nicho concentrado en áreas urbanas y periurbanas donde los requisitos estéticos y funcionales exigen precios premium. El énfasis del gobierno en duplicar los ingresos de los agricultores está alentando cambios hacia cultivos de mayor valor que requieren estrategias de protección de cultivos más sofisticadas, creando oportunidades para empresas con carteras de productos especializados y capacidades de servicio técnico.

Análisis Geográfico

El Norte de India mantiene su posición como el mayor mercado regional, impulsado por los intensivos sistemas de cultivo de arroz y trigo de Punjab, Haryana y Uttar Pradesh, que requieren programas integrales de manejo de plagas en múltiples temporadas de cultivo. El dominio de la región deriva de los altos niveles de mecanización agrícola, las redes de distribución establecidas y el fuerte poder adquisitivo de los agricultores que respalda la adopción de soluciones premium de protección de cultivos. El liderazgo de Punjab en productividad agrícola ha generado prácticas sofisticadas de manejo de plagas, aunque las recientes prohibiciones estatales sobre moléculas específicas como el clorpirifós han obligado a los agricultores a adoptar químicas alternativas y enfoques de gestión integrada de plagas. La escasez de mano de obra en las áreas agrícolas tradicionales está impulsando la mecanización y la sustitución química de las prácticas manuales de manejo de plagas, creando oportunidades para herbicidas e insecticidas sistémicos aplicados al suelo que reducen los requerimientos de mano de obra.

El Oeste de India, anclado por Maharashtra y Gujarat, representa el mercado regional de más rápido crecimiento con una expansión impulsada por el cultivo de cultivos comerciales, la infraestructura avanzada de riego y las prácticas agrícolas progresistas que adoptan la innovación tecnológica. El liderazgo de Maharashtra en el cultivo de algodón y caña de azúcar crea una demanda sustancial de soluciones especializadas de manejo de plagas, mientras que la agricultura diversificada de Gujarat y su sólida base industrial respaldan la adopción de tecnologías avanzadas de protección de cultivos. La extensa infraestructura de microriego de la región, respaldada por subsidios gubernamentales, está permitiendo aplicaciones de quimigación que entregan aplicaciones químicas precisas a través de sistemas de goteo y aspersión.

El Sur de India mantiene un crecimiento constante respaldado por sistemas de cultivo diversificados que incluyen arroz, algodón y cultivos hortícolas de alto valor que requieren soluciones especializadas de manejo de plagas adaptadas a condiciones de cultivo tropicales y subtropicales. Karnataka y Tamil Nadu lideran en la adopción de tecnologías de agricultura digital, con iniciativas a nivel estatal como el Centro de Excelencia en Agricultura Digital de Karnataka que crea marcos para aplicaciones de protección de cultivos de precisión basadas en datos de campo en tiempo real de Agri Collaboratory. El enfoque de la región en la horticultura orientada a la exportación crea demanda de soluciones de protección de cultivos con niveles de residuos conformes que cumplen con los estándares internacionales de seguridad alimentaria.

Panorama Competitivo

Los 5 principales actores, a saber, Bayer AG, FMC, UPL, Sumitomo Chemical Co., Ltd. y Corteva Agriscience, controlan aproximadamente el 74,6% de los ingresos del mercado, lo que ilustra una alta concentración. Su ventaja se basa en amplias carteras de productos y distribución multicanal. Las empresas están priorizando la innovación de productos mediante la introducción de nuevos ingredientes activos y formulaciones para abordar los desafíos de resistencia a las plagas en evolución y las cambiantes necesidades agrícolas. La agilidad operativa se demuestra a través del establecimiento de instalaciones de fabricación locales y centros de I+D, lo que permite una respuesta rápida a las demandas del mercado y los requisitos regulatorios. Las empresas nacionales buscan escala a través de la integración hacia atrás y fusiones y adquisiciones. Las adquisiciones de Best Agrolife en 2024 aumentaron la capacidad de fabricación técnica y abrieron sinergias con Syngenta para la producción del herbicida piroxasulfona.

Están surgiendo oportunidades en espacios en blanco en la integración de la agricultura de precisión, el desarrollo de biopesticidas y los servicios de asesoramiento digital que combinan recomendaciones de protección de cultivos con datos de monitoreo de campo en tiempo real. Las empresas están aprovechando la tecnología para diferenciar sus ofertas, con inversiones en formulaciones compatibles con drones, monitoreo de aplicaciones habilitado por IoT y sistemas de pronóstico de plagas impulsados por IA que optimizan el momento y la dosificación del uso de productos químicos. Las startups de tecnología agrícola que inyectan pronósticos de plagas basados en IA y servicios de drones presentan objetivos de colaboración o adquisición para los actores establecidos que buscan diferenciación tecnológica.

Los modelos de asociación están evolucionando a medida que las multinacionales otorgan licencias de moléculas propietarias a formuladores locales para asegurar eficiencias de costos de fabricación y una aprobación regulatoria más rápida. El entorno regulatorio gestionado por el Consejo Central de Insecticidas y el Comité de Registro crea barreras de entrada para nuevos actores, al tiempo que brinda oportunidades para empresas con sólidas capacidades en asuntos regulatorios para acelerar los registros de productos. Los disruptores emergentes incluyen startups de tecnología agrícola que integran recomendaciones de protección de cultivos con plataformas integrales de gestión agrícola, potencialmente reformando la forma en que los agricultores acceden y aplican soluciones químicas a través de sistemas de soporte de decisiones basados en datos.

Líderes de la Industria de Productos Químicos para la Protección de Cultivos (Pesticidas) de India

Bayer AG

Corteva Agriscience

FMC Corporation

Sumitomo Chemical Co. Ltd

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Consejo Central de Insecticidas y el Comité de Registro (CIB&RC) aprobaron 27 productos, incluidos nuevos herbicidas, insecticidas y fungicidas, para ampliar las opciones para los agricultores y fomentar la innovación.

- Octubre de 2024: Jubilant Ingrevia aseguró un contrato de USD 300 millones a cinco años con un agro-innovador multinacional para producir intermedios clave para agroquímicos estratégicos utilizando tecnología propia. El acuerdo representa una expansión significativa de ingresos para el segmento de Organización de Desarrollo y Fabricación por Contrato (CDMO) de agroquímicos de la empresa y señala la creciente demanda de fabricación por contrato en India de intermedios de protección de cultivos.

- Septiembre de 2024: El Gabinete de la Unión aprobó la Misión de Agricultura Digital con un presupuesto total de INR 2.817 crore (USD 338 millones) para crear una infraestructura pública digital integral para la agricultura. La misión tiene como objetivo la creación de identidades digitales para 11 crore de agricultores durante tres años y permitirá aplicaciones precisas de protección de cultivos a través de la cartografía de la salud del suelo y servicios de asesoramiento en tiempo real.

Alcance del Informe del Mercado de Productos Químicos para la Protección de Cultivos (Pesticidas) de India

| Fungicidas |

| Herbicidas |

| Insecticidas |

| Moluscicida |

| Nematicida |

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento de Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Función | Fungicidas |

| Herbicidas | |

| Insecticidas | |

| Moluscicida | |

| Nematicida | |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento de Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los productos químicos para la protección de cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, que dañan el cultivo y para proteger el rendimiento del mismo.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento de Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los productos químicos para la protección de cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| IWM | La gestión integrada de malezas (IWM, por sus siglas en inglés) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método efectivo de aplicar herbicidas a través de sistemas de riego. |

| Niveles máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método de proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la misma, protegiendo así a la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños a los mismos y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida Preemergente | Los herbicidas preemergentes son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida Postemergente | Los herbicidas postemergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC, por sus siglas en inglés) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo humectable | Un polvo humectable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de pesticida que necesita diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños a las mismas. Estos daños permiten una fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas brindando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción