Tamaño y Participación del Mercado de Productos Químicos para la Protección de Cultivos en China

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Protección de Cultivos en China por Mordor Intelligence

El tamaño del Mercado de Productos Químicos para la Protección de Cultivos en China se estima en 5,41 mil millones de USD en 2025, y se espera que alcance los 6,95 mil millones de USD para 2030, creciendo a una CAGR del 5,13% durante el período de pronóstico (2025-2030).

China se ha consolidado como una potencia mundial en la industria agroquímica, actuando como productor principal de ingredientes activos que constituyen la base de los productos químicos formulados para la protección de cultivos en todo el mundo. El sector agrícola del país enfrenta desafíos significativos, con aproximadamente 35,8 millones de hectáreas de campos de cultivo gravemente infestados de malezas, lo que genera reducciones anuales sustanciales en el rendimiento que oscilan entre el 12,3% y el 16,5%. Esta situación ha catalizado el desarrollo de una sólida base de fabricación doméstica de productos químicos para la protección de cultivos, manteniéndose el país como uno de los mayores productores y exportadores mundiales de estos insumos agrícolas esenciales.

La modernización de la agricultura china está impulsando cambios significativos en las prácticas de protección de cultivos, particularmente en las tecnologías de aplicación y los métodos de agricultura de precisión. La adopción de métodos de aplicación avanzados se evidencia en el predominio de la aplicación foliar, que representó el 60,1% del mercado de fungicidas en 2022. Esta tendencia refleja el cambio del sector agrícola hacia métodos de control de plagas más eficientes y específicos, respaldados por la creciente integración de tecnologías digitales y prácticas de agricultura inteligente que permiten la aplicación precisa de productos químicos para la protección de cultivos.

La expansión de la superficie agrícola dedicada a cultivos de alto valor está creando nuevas oportunidades y desafíos para la protección de cultivos. Se proyecta que la superficie destinada a frutas y verduras aumentará de 50,8 millones de hectáreas en 2022 a 58,9 millones de hectáreas al final del período de pronóstico, mientras que se espera que el cultivo de algodón se expanda de 8,4 millones de hectáreas a 9,4 millones de hectáreas. Esta expansión está acompañada de presiones cambiantes de plagas, con más de 200 especies de malezas que infestan los principales campos de cultivo, entre las cuales aproximadamente 30 especies se identifican como amenazas importantes que requieren medidas de control sofisticadas, incluidas estrategias de manejo integrado de plagas.

La industria china de protección de cultivos está experimentando una transformación significativa impulsada por iniciativas de sostenibilidad y reformas regulatorias. El Ministerio de Agricultura y Asuntos Rurales (MARA, por sus siglas en inglés) ha implementado directrices integrales para el registro, etiquetado y límites máximos de residuos de plaguicidas, al tiempo que hace hincapié en la protección ambiental y las prácticas agrícolas sostenibles. Este marco regulatorio se complementa con los esfuerzos de la industria por desarrollar formulaciones y métodos de aplicación más respetuosos con el medio ambiente, como lo evidencia el creciente enfoque en enfoques de manejo integrado de plagas y el desarrollo de soluciones de protección de cultivos específicas y de riesgo reducido.

Tendencias e Información del Mercado de Productos Químicos para la Protección de Cultivos en China

Las estrategias de Manejo Integrado de Plagas (MIP) y otras políticas de reducción de plaguicidas contribuyeron a la disminución del consumo de plaguicidas por hectárea

- En los últimos años, se ha producido una notable reducción en el consumo de plaguicidas por hectárea en el país. Durante el período histórico, se registró una disminución significativa en el uso de plaguicidas a aproximadamente 300 gramos por hectárea. En 2017, el consumo se situaba en 1.700 gramos por hectárea; sin embargo, para 2022, había caído a 1.400 gramos por hectárea.

- La considerable reducción en la utilización de plaguicidas por hectárea puede atribuirse en gran medida a la implementación por parte del país de una política rigurosa de crecimiento cero en el consumo de plaguicidas.

- China ha promovido proactivamente la adopción de estrategias de Manejo Integrado de Plagas (MIP), que abarcan una serie de medidas preventivas, técnicas alternativas y aplicaciones cuidadosas de plaguicidas. Como resultado de este enfoque integral, se ha producido una notable reducción en las tasas de uso de plaguicidas.

- China fue testigo de una disminución significativa en el uso de herbicidas de 88,78 gramos, impulsada principalmente por la adopción de prácticas como la rotación de cultivos por parte de los agricultores. La rotación de cultivos implica la alternancia de diferentes cultivos con distintos patrones de crecimiento y requerimientos nutricionales, lo que interrumpe eficazmente el ciclo de vida de las malezas. Al implementar esta práctica, los agricultores chinos han logrado interrumpir los ciclos de crecimiento de las malezas, lo que ha resultado en poblaciones de malezas reducidas y una menor dependencia de los herbicidas.

- La otra disminución sustancial en el uso de plaguicidas por hectárea se observó específicamente en la categoría de insecticidas, con una reducción de 58,31 gramos entre 2017 y 2022. Esta disminución puede atribuirse principalmente a las políticas gubernamentales orientadas a prohibir insecticidas dañinos y a la adopción de cultivos transgénicos.

- Otros factores, como el establecimiento de límites en los niveles máximos de residuos en el uso de plaguicidas, redujeron el consumo por hectárea en el país.

Los precios de los ingredientes activos están influenciados principalmente por factores como las condiciones climáticas, los brotes de plagas, los precios de la energía y los costos laborales en el país

- China es uno de los principales productores de ingredientes activos que forman la base de los productos químicos formulados para la protección de cultivos. Los insecticidas constituyen la mayor participación en la producción de plaguicidas.

- La cipermetrina es el plaguicida piretroide más ampliamente utilizado para controlar muchas plagas, como las moscas de la fruta, los barrenadores y las cochinillas harinosas en verduras y frutas en China. Su valor era de USD 20,9 mil por tonelada métrica en 2022.

- La atrazina es un herbicida ampliamente utilizado para controlar diversas malezas de hoja ancha y gramíneas. China consume más de 16.000 toneladas (97% técnico) de atrazina anualmente. La atrazina se utiliza principalmente para controlar malezas anuales en campos de maíz o caña de azúcar. China es uno de los principales proveedores mundiales de atrazina. Su precio era de USD 13,7 mil por tonelada métrica en 2022.

- El mancozeb es un fungicida de contacto de amplio espectro utilizado para controlar una serie de enfermedades fúngicas, como la antracnosis, el tizón por Pythium, la mancha foliar, el mildiu velloso, la botrytis, la roya y la sarna en colza, lechuga, trigo, manzanas, tomates, uvas de mesa, uvas para vino, cebollas de bulbo, zanahoria, chirivía, chalota y trigo duro. Su precio era de USD 7,7 mil por tonelada métrica en 2022.

- El glifosato es un herbicida sistémico de amplio espectro organofosforado y desecante de cultivos, con un precio de USD 1,1 mil por tonelada métrica en 2022. El glifosato se utiliza principalmente para controlar malezas como gramíneas, ciperáceas y plantas de hoja ancha. China es el mayor productor y exportador mundial de glifosato. En 2017, China exportó más de 300.000 toneladas de glifosato técnico, lo que satisfizo más de la mitad de la demanda mundial de glifosato.

- Factores como las condiciones climáticas, los brotes de plagas, los precios de la energía y los costos laborales en el país influyen principalmente en los precios de los ingredientes activos.

Análisis de Segmentos: Función

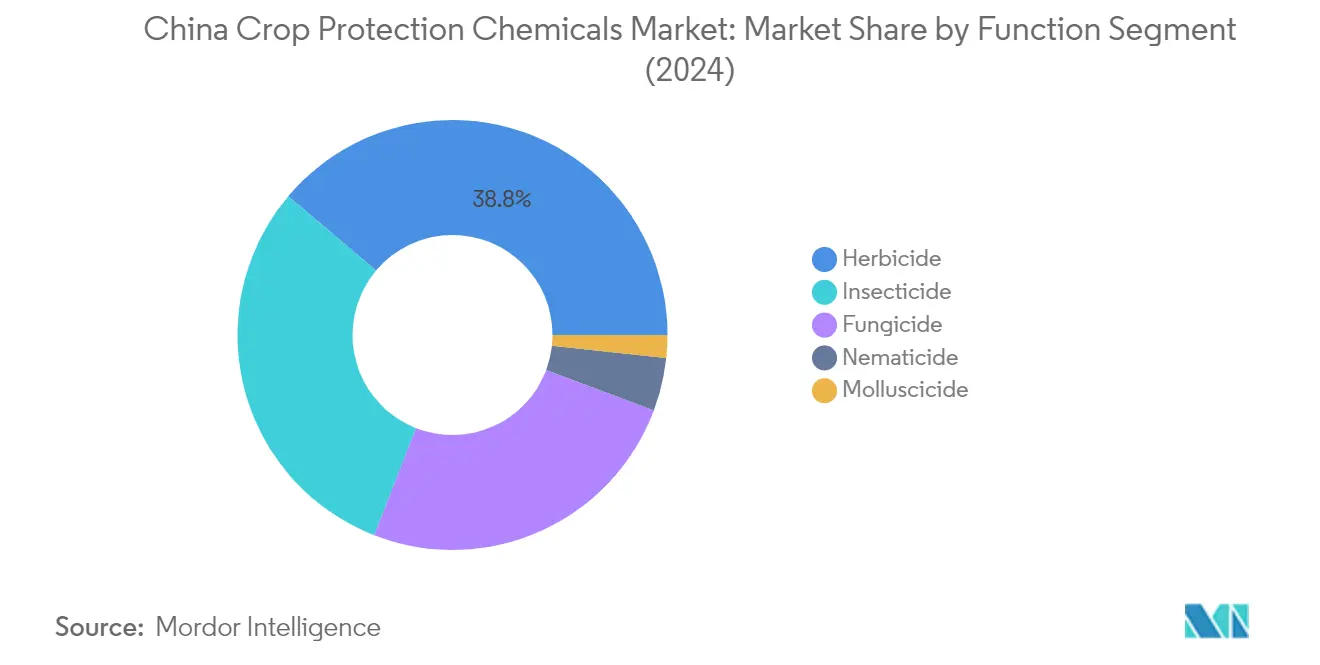

Segmento de Herbicidas en el Mercado de Productos Químicos para la Protección de Cultivos en China

El segmento de herbicidas domina el mercado de productos químicos para la protección de cultivos en China, representando aproximadamente el 39% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada principalmente por el extenso cultivo de grandes cultivos como el arroz, el trigo y el maíz, donde el control de malezas es crucial para mantener los rendimientos de los cultivos. Más de 200 especies de malezas infestan los principales campos de cultivo en China, con aproximadamente 30 especies identificadas como amenazas importantes que causan pérdidas sustanciales en el rendimiento de los cultivos. Alrededor de 35,8 millones de hectáreas de campos de cultivo están gravemente infestadas de malezas, lo que lleva a reducciones anuales del rendimiento del 12-16%. El segmento está experimentando un crecimiento sólido y se proyecta que crezca alrededor del 6% durante 2024-2029, impulsado por factores como la creciente adopción de cultivos tolerantes a herbicidas, el aumento de los costos laborales que hace que la eliminación manual de malezas sea menos económica, y el continuo desarrollo de nuevas formulaciones de herbicidas para combatir la resistencia evolutiva de las malezas.

Segmentos Restantes en la Segmentación por Función

El segmento de insecticidas representa la segunda categoría más grande en el mercado, desempeñando un papel crucial en la protección de los cultivos frente a diversas infestaciones de plagas, particularmente en regiones que experimentan una mayor presión de plagas debido al cambio climático. El segmento de fungicidas mantiene su importancia en el mercado al proporcionar protección esencial contra diversas enfermedades fúngicas que afectan a los cultivos principales, especialmente durante las condiciones húmedas comunes en muchas regiones agrícolas de China. Los segmentos de nematicidas y molusquicidas, aunque de menor participación en el mercado, sirven propósitos específicos pero críticos en la protección de cultivos, particularmente en cultivos de alto valor y áreas donde estos problemas de plagas son prevalentes. Estos segmentos continúan evolucionando con la introducción de nuevos ingredientes activos y formulaciones que ofrecen mayor eficacia y sostenibilidad ambiental.

Análisis de Segmentos: Modo de Aplicación

Segmento Foliar en el Mercado de Productos Químicos para la Protección de Cultivos en China

El segmento de aplicación foliar mantiene su posición dominante en el mercado de productos químicos para la protección de cultivos de China, con una participación de mercado de aproximadamente el 46% en 2024. Esta sustancial presencia en el mercado puede atribuirse a la amplia adopción del segmento en diversos tipos de cultivos, particularmente en cultivos de alto valor y cultivos comerciales. Los agricultores reconocen cada vez más las ventajas de la pulverización foliar, como la absorción rápida y la acción rápida contra plagas y enfermedades. La popularidad del método se ve aún más reforzada por su capacidad para proporcionar protección específica y su eficacia para hacer frente a las presiones inmediatas de plagas y enfermedades. La creciente expansión del cultivo de frutas, verduras y otros cultivos especializados ha contribuido significativamente al crecimiento del segmento, ya que estos cultivos a menudo requieren una aplicación precisa y oportuna de productos para la protección de cultivos. Además, la flexibilidad del método en cuanto al momento de aplicación y su compatibilidad con diversas formulaciones de plaguicidas lo han convertido en la opción preferida de los agricultores chinos.

Segmento de Tratamiento del Suelo en el Mercado de Productos Químicos para la Protección de Cultivos en China

El segmento de tratamiento del suelo está emergiendo como el método de aplicación de más rápido crecimiento en el mercado de productos químicos para la protección de cultivos de China, proyectándose crecer a una CAGR de aproximadamente el 6% durante 2024-2029. Esta trayectoria de crecimiento está impulsada principalmente por el aumento de las iniciativas gubernamentales centradas en la agricultura sostenible y las prácticas de gestión del suelo. La expansión de la agricultura comercial, el cultivo en invernadero y la agricultura de precisión en China ha impulsado significativamente la demanda de métodos de tratamiento del suelo. El crecimiento del segmento está respaldado, además, por su eficacia en el control de plagas y enfermedades del suelo, la promoción del crecimiento de los cultivos y la mejora del rendimiento general. Los recientes avances tecnológicos en productos y métodos de aplicación de tratamiento del suelo han mejorado la eficiencia y eficacia de estos tratamientos, haciéndolos más atractivos para los agricultores. La implementación por parte del Ministerio de Ecología y Medio Ambiente de políticas integrales de protección del suelo y medidas de gobernanza ambiental en la agricultura también ha contribuido al rápido crecimiento del segmento.

Segmentos Restantes en el Modo de Aplicación

Los otros modos de aplicación en el mercado de productos químicos para la protección de cultivos de China incluyen el fertirriego químico, la fumigación y el tratamiento de semillas, cada uno de los cuales satisface necesidades agrícolas específicas. El fertirriego químico ha ganado tracción debido a su integración con los sistemas de riego modernos, ofreciendo una distribución eficiente de plaguicidas al tiempo que conserva los recursos hídricos. La fumigación, aunque representa una participación menor, sigue siendo crucial para determinados cultivos de alto valor y la agricultura en entornos controlados. El tratamiento de semillas continúa siendo una medida preventiva importante, proporcionando protección de los cultivos en las primeras etapas y estableciendo una base sólida para el crecimiento de las plantas. Estos métodos de aplicación se complementan entre sí, ofreciendo a los agricultores una gama completa de opciones para el control agrícola de plagas en función de sus requisitos específicos, tipos de cultivo y condiciones locales.

Análisis de Segmentos: Tipo de Cultivo

Segmento de Granos y Cereales en el Mercado de Productos Químicos para la Protección de Cultivos en China

El segmento de Granos y Cereales domina el mercado chino de productos químicos para la protección de cultivos, controlando aproximadamente el 52% del valor total del mercado en 2024. Esta significativa participación de mercado se atribuye principalmente a la extensa área de cultivo del segmento, que representa alrededor del 63% del área total de cultivo en China. El arroz, el maíz y el trigo representan el 99% de la producción total de cereales china, convirtiéndolos en los cultivos más importantes de este segmento. El predominio de este segmento se ve reforzado por la prevalencia de diversas enfermedades fúngicas como la roya, el oídio y la mancha foliar que afectan a los cultivos de cereales, junto con los principales desafíos de plagas que incluyen barrenadores del tallo, pulgones, gusanos cogolleros, cigarrillas y saltamontes. La sustancial participación de mercado del segmento también está respaldada por el enfoque estratégico de China en la seguridad alimentaria y la autosuficiencia en la producción de cereales.

Segmento de Frutas y Verduras en el Mercado de Productos Químicos para la Protección de Cultivos en China

Se proyecta que el segmento de Frutas y Verduras exhiba la trayectoria de crecimiento más sólida en el mercado chino de productos químicos para la protección de cultivos, con una CAGR anticipada de aproximadamente el 6% durante 2024-2029. Este robusto crecimiento está impulsado por varios factores, incluyendo la expansión de las áreas de cultivo en regiones clave como la Llanura del Norte de China, el Delta del Río Yangtsé, el Delta del Río Perla, la Provincia de Yunnan, la Provincia de Xinjiang y la Provincia de Hainan. El crecimiento del segmento está también impulsado por la necesidad creciente de proteger los cultivos de alto valor de diversas plagas y enfermedades, particularmente en sistemas de agricultura intensiva. La creciente demanda doméstica de frutas y verduras de calidad, junto con las crecientes oportunidades de exportación, está impulsando a los agricultores a adoptar productos avanzados para la protección de cultivos para garantizar mejores rendimientos y calidad de los productos.

Segmentos Restantes en el Tipo de Cultivo

Los otros segmentos significativos en el mercado chino de productos químicos para la protección de cultivos incluyen los Cultivos Comerciales, las Leguminosas y Oleaginosas, y el Césped y Ornamentales. El segmento de Cultivos Comerciales, que abarca el algodón, el té, el tabaco y la caña de azúcar, desempeña un papel crucial en las exportaciones agrícolas de China y en el suministro de materias primas industriales. El segmento de Leguminosas y Oleaginosas, que incluye cultivos importantes como la soja, el maní, la colza, las lentejas y los frijoles mungo, es vital para la seguridad alimentaria y la producción de aceite vegetal. El segmento de Césped y Ornamentales, aunque más pequeño en comparación, sirve a mercados especializados que incluyen campos de golf, espacios públicos y producción de plantas ornamentales, contribuyendo a la vegetación urbana y las instalaciones recreativas. La introducción de bioplaguicidas en estos segmentos está mejorando la sostenibilidad y reduciendo el impacto ambiental.

Panorama Competitivo

Principales Empresas en el Mercado de Productos Químicos para la Protección de Cultivos en China

El mercado chino de protección de cultivos presenta una combinación de líderes agroquímicos mundiales y actores domésticos que compiten por la participación de mercado. Las empresas están muy enfocadas en la innovación de productos, particularmente en el desarrollo de nuevos ingredientes activos y formulaciones adaptadas a cultivos específicos y desafíos de plagas. La agilidad operativa se demuestra a través de asociaciones y colaboraciones estratégicas para mejorar las capacidades de fabricación y las redes de distribución. Los actores del mercado están invirtiendo significativamente en investigación y desarrollo para crear soluciones sostenibles y respetuosas con el medio ambiente, al tiempo que amplían sus carteras de productos mediante adquisiciones estratégicas. Las empresas también están fortaleciendo su presencia mediante el establecimiento de instalaciones de fabricación locales, centros de investigación y la expansión de sus redes de distribución en diferentes regiones agrícolas de China.

Consolidación Moderada con Fuerte Presencia Local

La industria china de protección de cultivos exhibe una consolidación moderada con una combinación de corporaciones multinacionales y fabricantes domésticos. Los actores globales como Bayer AG, BASF SE y Syngenta Group aprovechan sus avanzadas capacidades de investigación y sus extensas carteras de productos, mientras que las empresas domésticas como Jiangsu Yangnong Chemical Co. Ltd y Wynca Group mantienen sólidas posiciones en el mercado local gracias a su comprensión de las prácticas agrícolas regionales y las redes de distribución establecidas. La estructura del mercado se caracteriza por la presencia de conglomerados agrícolas diversificados que ofrecen soluciones agrícolas integrales y fabricantes especializados de productos químicos agrícolas que se centran en segmentos de productos específicos.

El mercado ha sido testigo de significativas actividades de fusiones y adquisiciones, ya que las empresas buscan fortalecer sus posiciones en el mercado y ampliar sus capacidades tecnológicas. Los actores globales se están asociando cada vez más con empresas locales para mejorar su alcance en el mercado y sus capacidades de fabricación en China. Estas alianzas estratégicas ayudan a las empresas a combinar su experiencia tecnológica con el conocimiento del mercado local, creando soluciones de protección de cultivos más eficaces y adaptadas localmente. La tendencia hacia la consolidación está impulsada por la necesidad de lograr economías de escala, ampliar las carteras de productos y fortalecer las capacidades de investigación y desarrollo.

La Innovación y la Sostenibilidad Impulsan el Crecimiento Futuro

El éxito en el mercado chino de protección de cultivos depende cada vez más de la capacidad de las empresas para desarrollar soluciones innovadoras y sostenibles, al tiempo que mantienen sólidas redes de distribución. Los actores establecidos deben centrarse en desarrollar formulaciones respetuosas con el medio ambiente, invertir en tecnologías de agricultura digital y fortalecer sus capacidades de investigación y desarrollo. Construir relaciones sólidas con las comunidades agrícolas locales, ofrecer soluciones integrales de protección de cultivos y mantener la competitividad en costos mediante procesos de fabricación eficientes son estrategias cruciales para mantener el liderazgo en el mercado. Las empresas también deben adaptarse a los requisitos regulatorios cambiantes y a las preferencias cambiantes de los agricultores, mientras mantienen los estándares de calidad y seguridad de los productos.

Para los aspirantes que buscan ganar participación de mercado, enfocarse en segmentos de nicho y desarrollar soluciones especializadas para desafíos específicos de protección de cultivos presenta oportunidades significativas. Construir asociaciones estratégicas con distribuidores locales, invertir en instalaciones regionales de investigación y desarrollo y ofrecer estrategias de precios competitivos son esenciales para la expansión del mercado. Las empresas también deben considerar el creciente énfasis en la agricultura sostenible y las prácticas de agricultura orgánica al desarrollar sus carteras de productos. El éxito en este mercado requiere un enfoque equilibrado entre innovación, sostenibilidad y rentabilidad, al tiempo que se mantienen relaciones sólidas con las partes interesadas clave en el sector agrícola.

Líderes de la Industria de Productos Químicos para la Protección de Cultivos en China

BASF SE

Bayer AG

FMC Corporation

Jiangsu Yangnong Chemical Co. Ltd

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más ecológicas.

- Agosto de 2022: BASF y Corteva Agriscience colaboraron para proporcionar a los agricultores de soja el control de malezas del futuro. Al trabajar juntos, BASF y Corteva pretenden satisfacer la demanda de los agricultores de soluciones especializadas de control de malezas que se distingan de las que están actualmente disponibles o en desarrollo.

- Mayo de 2022: UPL se asoció con Bayer para el insecticida Espirotetramat con el fin de desarrollar nuevas soluciones de manejo de plagas. A través de este acuerdo global a largo plazo de acceso a datos y suministro con Bayer, específicamente para abordar las demandas de los agricultores en materia de manejo de resistencia y plagas chupadoras de difícil control, UPL desarrollará, registrará y distribuirá nuevas soluciones únicas, incluyendo el Espirotetramat, utilizando su experiencia en insecticidas y su red mundial de investigación y desarrollo.

Alcance del Informe del Mercado de Productos Químicos para la Protección de Cultivos en China

Fungicida, Herbicida, Insecticida, Molusquicida, Nematicida están cubiertos como segmentos por Función. Fertirriego Químico, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Leguminosas y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo.| Fungicida |

| Herbicida |

| Insecticida |

| Molusquicida |

| Nematicida |

| Fertirriego Químico |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Leguminosas y Oleaginosas |

| Césped y Ornamentales |

| Función | Fungicida |

| Herbicida | |

| Insecticida | |

| Molusquicida | |

| Nematicida | |

| Modo de Aplicación | Fertirriego Químico |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Leguminosas y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los Productos Químicos para la Protección de Cultivos se aplican para controlar o prevenir plagas, incluyendo insectos, hongos, malezas, nematodos y moluscos, que dañan el cultivo y para proteger el rendimiento del cultivo.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Fertirriego Químico y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales los productos químicos para la protección de cultivos se aplican a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por Cereales, Leguminosas, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El Manejo Integrado de Malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego Químico | El fertirriego químico es un método de aplicar plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluyendo insectos, malezas, enfermedades de las plantas y otros que causan daño a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y matarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Pre-emergencia | Los herbicidas de pre-emergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Post-emergencia | Los herbicidas de post-emergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias sobre Malezas de América (WSSA, por sus siglas en inglés) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las raíces. Estos daños permiten una fácil infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (AWS, por sus siglas en inglés) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias sobre Malezas de Japón (WSSJ, por sus siglas en inglés) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas brindando la oportunidad para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción