Tamaño y Participación del Mercado de Fertilizantes para Acuicultura

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

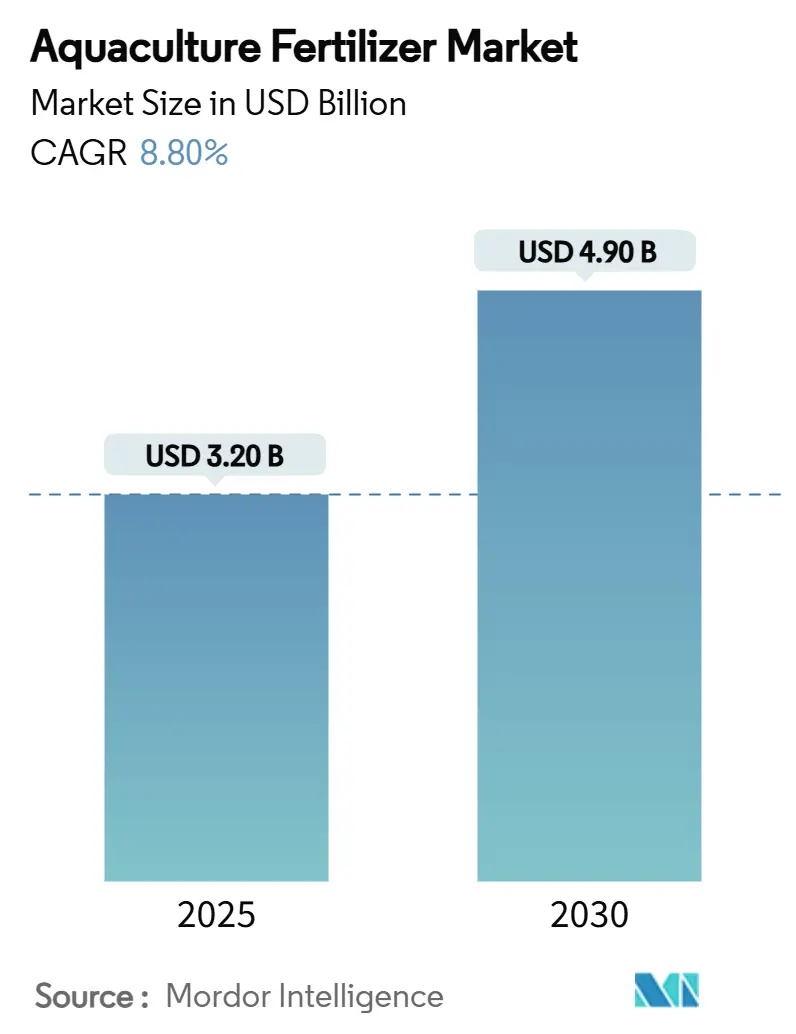

| Tamaño del Mercado (2025) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes para Acuicultura por Mordor Intelligence

El tamaño del mercado de fertilizantes para acuicultura alcanzó los USD 3.200 millones en 2025 y se prevé que se expanda hasta USD 4.900 millones para 2030, lo que refleja una CAGR del 8,8%. Este impulso proviene del aumento de la demanda mundial de productos del mar, la intensificación de los sistemas de producción y la necesidad de optimizar la eficiencia de los nutrientes bajo regulaciones ambientales cada vez más estrictas. Las plataformas de dosificación impulsadas por tecnología, la expansión de la acuicultura multitrófica integrada (IMTA) y la creciente popularidad de los sistemas de acuicultura en recirculación (RAS) en tierra sustentan un gasto sólido en fertilizantes avanzados. Al mismo tiempo, las políticas regulatorias destinadas a frenar la eutrofización, junto con la volatilidad de los precios de los piensos y las materias primas, obligan a los productores a buscar productos que maximicen el rendimiento por unidad de insumo mientras reducen la descarga de nutrientes. La dinámica resultante fomenta la innovación incremental, particularmente en micronutrientes quelados, biofertilizantes y formulaciones hidrosolubles en todas las regiones del mercado de fertilizantes para acuicultura.

Conclusiones Clave del Informe

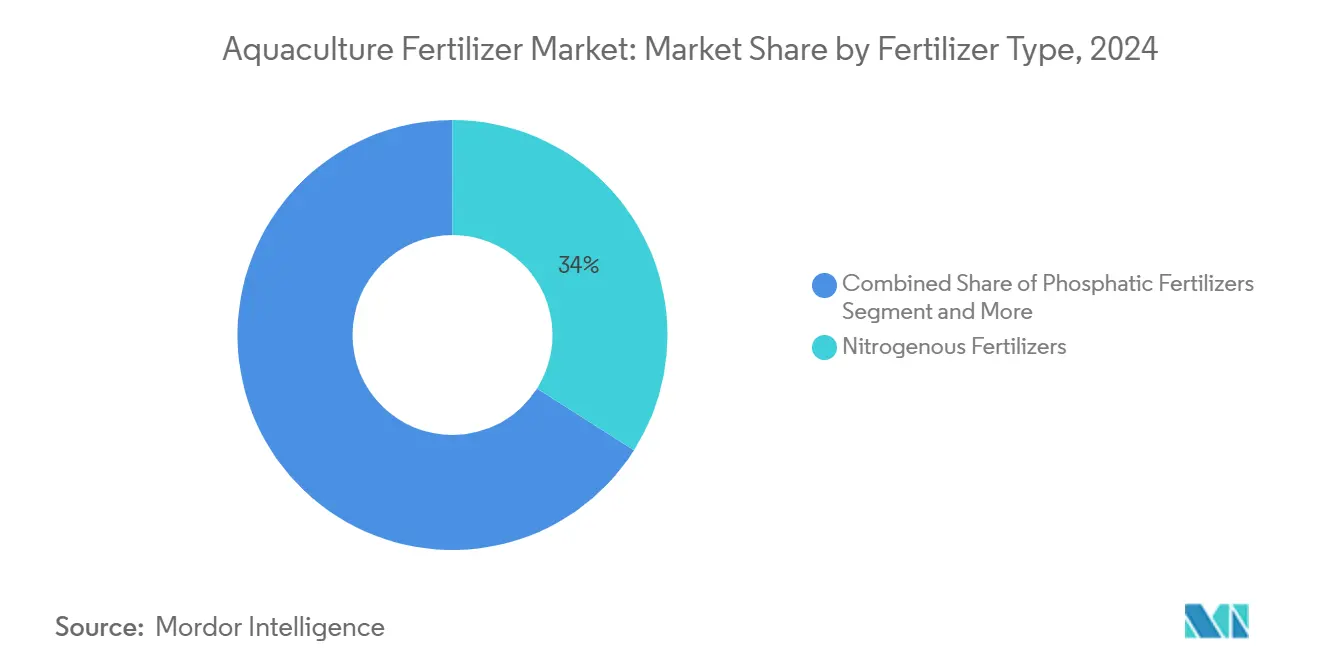

- Por tipo de fertilizante, los productos nitrogenados lideraron con el 34% de la participación del mercado de fertilizantes para acuicultura en 2024, mientras que se proyecta que los productos fosfatados se expandan a una CAGR del 13,5% hasta 2030.

- Por forma, los fertilizantes líquidos captaron el 41% del tamaño del mercado de fertilizantes para acuicultura en 2024, mientras que las formulaciones hidrosolubles están destinadas a crecer a una CAGR del 15,2% hasta 2030.

- Por especie cultivada, los peces representaron una participación del 46% del tamaño del mercado de fertilizantes para acuicultura en 2024, mientras que los crustáceos están preparados para la CAGR más rápida del 12,1% hasta 2030.

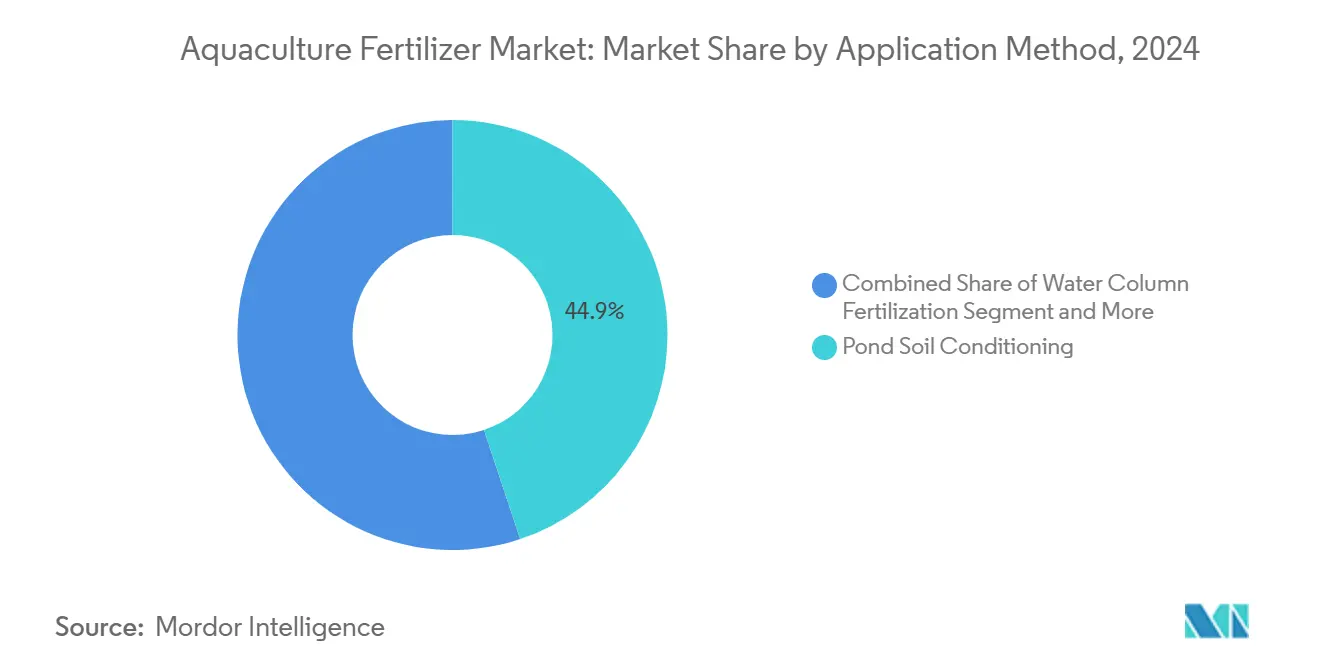

- Por método de aplicación, el acondicionamiento del suelo de estanques retuvo el 44,9% de la participación del mercado de fertilizantes para acuicultura en 2024, mientras que se prevé que la fertilización foliar/directa de plantas registre una CAGR del 13,2% para 2030.

- Por tamaño de granja del usuario final, las granjas de pequeña escala mantuvieron una participación de ingresos del 52,1% en 2024, pero las granjas grandes están en camino de alcanzar una CAGR del 11,4% hasta 2030.

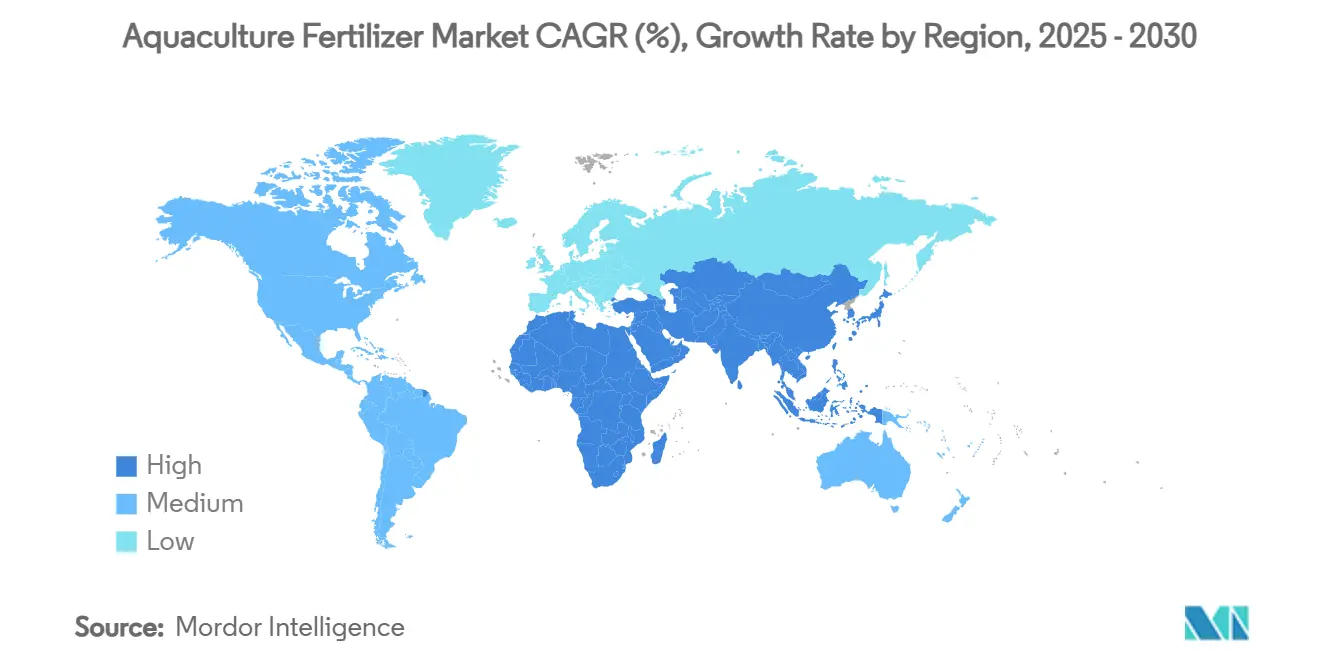

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 56% en 2024, mientras que África tiene previsto registrar la CAGR más alta del 11,8% hasta 2030.

Tendencias e Información del Mercado Global de Fertilizantes para Acuicultura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la acuicultura multitrófica integrada | +1.8% | Noruega, Chile, China, expansión global | Mediano plazo (2-4 años) |

| Transición a sistemas de bioflocos de intercambio cero | +1.5% | Núcleo de Asia-Pacífico, adopción en América del Sur | Corto plazo (≤ 2 años) |

| Crecimiento en el cultivo de algas marinas para bioplásticos y captura de carbono | +1.2% | América del Norte, Europa, zonas costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso normativo hacia la producción libre de antibióticos que favorece los biofertilizantes | +1.0% | Unión Europea y América del Norte liderando | Mediano plazo (2-4 años) |

| Plataformas de dosificación de nutrientes impulsadas por IA | +0.8% | Mercados desarrollados primero, regiones emergentes después | Mediano plazo (2-4 años) |

| Inversiones en RAS en tierra que impulsan la demanda de micronutrientes quelados | +0.9% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Acuicultura Multitrófica Integrada (IMTA)

La IMTA combina peces con especies extractivas como el kelp y los mejillones, permitiendo que el exceso de nitrógeno y fósforo se recicle en lugar de descargarse. Los ensayos en Noruega han demostrado una eliminación mensual de nitrógeno de 9,3 g por m², reduciendo las necesidades de fertilizantes externos mientras se crea una segunda fuente de ingresos a partir de la biomasa de algas marinas. Chile y China están escalando conceptos similares para obtener permisos de operación en zonas ecológicamente sensibles. Los proveedores de fertilizantes ahora agrupan mezclas equilibradas de N-P-K con aditivos de oligoelementos adaptados para el co-cultivo, profundizando la diferenciación de productos. A medida que las regulaciones se endurecen, se anticipa que la ventaja de circuito cerrado de la IMTA ampliará su impacto en la demanda de fertilizantes en los principales mercados costeros.

Transición a Sistemas de Bioflocos de Intercambio Cero

La tecnología de bioflocos mantiene una relación carbono-nitrógeno de 10:1 a 20:1 que convierte el amoniaco tóxico en floculos microbianos ricos en proteínas, reduciendo el uso de agua hasta en un 90%. Las granjas de camarón asiáticas han adoptado el modelo para superar las limitaciones de tierra y agua y para cumplir con las normas de descarga. Estos sistemas necesitan fuentes de carbono precisas más cócteles de micronutrientes para estabilizar las comunidades microbianas, impulsando la demanda de fertilizantes hidrosolubles. Los proveedores responden con productos líquidos premezclados que incluyen portadores de carbohidratos y oligometales quelados. El rápido retorno de la inversión de la tecnología mantiene el impulso de adopción elevado, especialmente en India, Indonesia y Brasil.

Crecimiento en el Cultivo de Algas Marinas para Bioplásticos y Captura de Carbono

La superficie de cultivo de algas marinas en alta mar está aumentando porque el kelp secuestra carbono y apoya las cadenas de suministro de bioplásticos, con una proyección de alcanzar los USD 16.100 millones para 2033.[1]Banco Mundial, "Las Algas Marinas como Solución Climática," documents.worldbank.org Las iniciativas europeas apuntan a 8 millones de toneladas métricas de producción anual de algas marinas para 2030, mientras que las granjas de los Estados Unidos en Alaska y Maine amplían la capacidad de viveros. Aunque las algas marinas necesitan menos insumos que los peces, las líneas en alta mar aún requieren dosificación pulsada de nitrógeno y hierro durante el pico de crecimiento. Esto impulsa el desarrollo de fertilizantes especializados envasados en sobres de disolución lenta, compatibles con sistemas de goteo basados en boyas. A medida que los programas de créditos de carbono monetizan la captura, los cultivadores destinan más presupuesto a regímenes de nutrientes de precisión.

Impulso Normativo hacia la Producción Libre de Antibióticos que Favorece los Biofertilizantes

Diecisiete naciones productoras líderes ahora restringen los antibióticos de importancia crítica, lo que obliga a las granjas a buscar alternativas microbianas que mejoren la calidad del agua y la inmunidad de los peces. Los biofertilizantes que contienen probióticos y prebióticos se ajustan a este mandato y a menudo califican para primas de ecoetiqueta. La adquisición de Lavie Bio por parte de ICL Group en 2025 subraya el giro de los proveedores hacia los productos biológicos. Los primeros adoptantes reportan menos brotes de enfermedades y hasta un 8% de mejor conversión de pienso, reforzando el argumento económico. El impulso regulatorio sugiere que los biofertilizantes seguirán ampliando su participación en el gasto total en nutrientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre eutrofización | -1.5% | Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de las materias primas | -1.2% | Global, mayor impacto en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Piensos formulados ricos en nutrientes que reducen la necesidad de fertilizantes externos | -0.8% | Clústeres de acuicultura desarrollados | Mediano plazo (2-4 años) |

| Baja capacidad técnica de los agricultores en naciones emergentes | -0.6% | África Subsahariana, partes del Sudeste Asiático y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre Eutrofización

La Agencia de Protección Ambiental de los Estados Unidos propone reducciones de 100 millones de libras de descarga de nutrientes anuales, lo que obliga a las granjas a adoptar fertilizantes de precisión y sistemas de circuito cerrado.[2]Agencia de Protección Ambiental de los Estados Unidos, "Directrices de Limitaciones de Efluentes," federalregister.gov El Marco del Agua de Europa refleja este impulso con límites más estrictos de nitrógeno total en cuencas sensibles. Los operadores de jaulas en aguas abiertas responden cambiando a recubrimientos de liberación lenta e integrando amortiguadores de algas marinas. Los costos de cumplimiento elevan la demanda de productos de alta eficacia incluso cuando los volúmenes totales de aplicación se estabilizan. El incumplimiento de los nuevos límites arriesga la revocación de permisos, haciendo que el cumplimiento normativo sea innegociable.

Volatilidad de los Precios de las Materias Primas

Las fallas eléctricas redujeron la producción de fosfato de Mosaic en 2024 hasta en 110.000 toneladas métricas, exponiendo a los compradores de fertilizantes a repentinas alzas de precios. Los costos del nitrógeno siguen vinculados a los mercados de gas natural, donde las tensiones geopolíticas provocan amplias oscilaciones. Las pequeñas granjas en África y el Sudeste Asiático sienten la presión de manera más aguda, retrasando las compras o diluyendo las aplicaciones. La volatilidad impulsa la consolidación a medida que los proveedores más grandes cubren inventarios y ofrecen contratos de precio fijo. Sin embargo, la persistente imprevisibilidad aún frena el gasto a corto plazo en formulaciones premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fertilizante: Los Nitrogenados Dominan Mientras los Fosfatados se Aceleran

Los productos nitrogenados retuvieron una participación del 34% del mercado de fertilizantes para acuicultura en 2024, beneficiándose de su papel central en la síntesis de proteínas y la ganancia rápida de biomasa. La contribución al tamaño del mercado de fertilizantes para acuicultura del nitrógeno permanece anclada en altas densidades de peces como la tilapia y la carpa, donde la disponibilidad eficiente de nitrógeno mejora los índices de conversión de pienso. Sin embargo, los límites de descarga más estrictos sobre el amoniaco impulsan el interés en recubrimientos de liberación controlada que reducen las pérdidas por volatilización. En contraste, los fertilizantes fosfatados, aunque partiendo de una base más baja, están proyectados para la CAGR más rápida del 13,5% hasta 2030, ya que los sistemas RAS e IMTA demandan insumos precisos de fósforo para prevenir colapsos de la calidad del agua. Este cambio empuja a los proveedores hacia mezclas equilibradas de N-P-K y sales de fosfato tamponadas que ofrecen un pH estable.

Las formulaciones compuestas y mezcladas ganan terreno entre los operadores integrados que prefieren la conveniencia de un solo producto que se alinea con la dosificación impulsada por sensores. Los fertilizantes orgánicos y biofertilizantes crecen rápidamente, impulsados por los esquemas de certificación libre de antibióticos y la preferencia del consumidor por las ecoetiquetas. Los micronutrientes quelados ocupan un nicho premium vinculado a grandes tanques RAS, donde pequeñas desviaciones en los oligoelementos pueden deteriorar la inmunidad de los peces. Los primeros ensayos con fertilizantes basados en bacterias marinas púrpuras que contienen un 11% de nitrógeno ofrecen una vía de bajo carbono, y es probable que el lanzamiento comercial eleve el listón de sostenibilidad en todo el mercado de fertilizantes para acuicultura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Líquidos Lideran Mientras los Hidrosolubles Crecen con Fuerza

Los productos líquidos representaron el 41% de los ingresos de 2024, la mayor contribución al tamaño del mercado de fertilizantes para acuicultura, porque se dispersan de manera uniforme y se integran perfectamente con los inyectores automatizados. Las granjas que emplean bioflocos y RAS aprecian la ajustabilidad en tiempo real de los líquidos que limita los picos de nutrientes. Los cristales hidrosolubles, aunque representan una participación menor, están proyectados para crecer a una CAGR del 15,2% a medida que el software de dosificación en plataformas en la nube prospera. El mercado de fertilizantes para acuicultura se beneficia de los bajos residuos insolubles de estas formulaciones, lo que las hace ideales para tanques de alta claridad que monitorean la turbidez.

Las formas granulares y en polvo siguen siendo relevantes, especialmente en la acuicultura extensiva en estanques, donde el abonado basal estacional de los fondos de los estanques continúa. Su larga vida útil y la logística simple atraen a las cooperativas comunitarias en el interior de Asia. Dado que los gránulos densos se hunden rápidamente, son adecuados para los estanques de carpa que dependen de la activación de algas bentónicas. De cara al futuro, los proveedores invierten en productos de doble uso: gránulos recubiertos para solubilidad controlada pero capaces de ser molidos para solubilidad bajo demanda, uniendo los paradigmas de aplicación antiguos y nuevos.

Por Especie Cultivada: Los Peces Mantienen el Liderazgo, los Crustáceos se Aceleran

Los peces contribuyeron con el 46% del tamaño del mercado de fertilizantes para acuicultura en 2024, reflejando la demanda global arraigada de salmón, tilapia y carpa. La ciencia de la nutrición de peces está bien documentada, lo que permite a los proveedores de fertilizantes ajustar con precisión las relaciones N-P-K alineadas con las tasas metabólicas de las especies. Se prevé que los crustáceos, liderados por las unidades intensivas de camarón en India y Ecuador, superen con una CAGR del 12,1% hasta 2030. La tecnología de bioflocos de intercambio cero sustenta la expansión de los crustáceos, impulsando una prima por fuentes de carbono y quelatos de oligometales que sostienen los floculos microbianos.

Los segmentos de moluscos aprovechan la IMTA, donde las ostras y los mejillones purifican el agua filtrando el exceso de plancton, reduciendo los insumos adicionales de fertilizantes, pero aún requiriendo impulsos episódicos de micronutrientes. El cultivo de algas marinas y microalgas, fundamental para los mercados de bioplásticos y eliminación de carbono, demanda pulsos de nutrientes específicos durante las fases esporofíticas y sistemas de goteo de nutrientes basados en boyas de maricultura. Las empresas ahora ofrecen paquetes etiquetados por especie que agrupan nitrógeno, fósforo y oligoelementos críticos como el yodo para el kelp, todos signos del avance de la especialización dentro del mercado de fertilizantes para acuicultura.

Por Método de Aplicación: El Acondicionamiento del Suelo de Estanques se Mantiene Central Mientras la Fertilización Foliar Aumenta

El acondicionamiento del suelo de estanques preservó el 44,9% de la participación del mercado de fertilizantes para acuicultura en 2024 porque la química del sedimento dicta el ritmo de liberación de nutrientes que sustenta la productividad primaria. Los agricultores aplican cal basal y enmiendas ricas en nitrógeno inmediatamente después del secado del estanque para iniciar las floraciones de algas. En paralelo, la fertilización directa de la columna de agua ofrece rápidos impulsos de fitoplancton para estabilizar el oxígeno disuelto y el pH. El ajuste fino de la relación entre el acondicionamiento del suelo y la dosificación de la columna de agua se está volviendo impulsado por datos a medida que los espectrómetros de mano ofrecen perfiles rápidos.

La fertilización foliar y directa de plantas dentro de la acuaponía y la IMTA aumenta a una CAGR del 13,2%, impulsada por granjas verticales urbanas que vinculan tanques de peces con verduras hidropónicas. La absorción por la superficie foliar permite a los operadores recapturar los nutrientes disueltos en pepinos o verduras de hoja, monetizando los flujos de residuos. Los aspersores de IoT se sincronizan con los sensores de nutrientes, reduciendo los costos laborales mientras disminuyen el exceso de pulverización. Estas plataformas integradas amplían el valor total direccionable del mercado de fertilizantes para acuicultura al dar servicio tanto a los componentes acuáticos como terrestres con un único programa de nutrientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Granja del Usuario Final: Las Granjas Pequeñas Dominan Hoy, las Grandes Empresas Crecen Más Rápido

Los estanques de pequeña escala de menos de 5 hectáreas representaron el 52,1% de los ingresos en 2024, reflejando el peso demográfico de los agricultores familiares en Asia. Los microcréditos gubernamentales y los vales de insumos canalizan una demanda estable de fertilizantes líquidos. Sin embargo, el flujo de caja limitado y las habilidades técnicas variables restringen la adopción de productos quelados premium, manteniendo modestos los ingresos promedio por hectárea. Las granjas de escala media entre 5 y 50 hectáreas adoptan innovaciones como ruedas de paletas solares y sensores de pH, actuando como puente tecnológico.

Los grandes complejos de más de 50 hectáreas, a menudo integrados verticalmente con criaderos y procesamiento, están en camino de alcanzar una CAGR del 11,4% hasta 2030. Su escala permite la adquisición de fertilizantes por licitación, la adopción temprana de dosificación por IA y la Investigación y Desarrollo interno para mezclas específicas del sitio. A medida que la consolidación se acelera, los proveedores adaptan cada vez más los contratos de servicio, agrupando licencias de software, pruebas de agua y entregas de nutrientes, reforzando un nivel premium dentro del mercado de fertilizantes para acuicultura.

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 56% del mercado de fertilizantes para acuicultura en 2024, reflejando los grandes estanques de carpa de China y los rápidamente crecientes clústeres de camarón de India. Los reguladores chinos ahora financian la mejora del material reproductor y los piensos bajos en harina de pescado para frenar las enfermedades y aumentar la eficiencia de los nutrientes. La demanda india sigue siendo sólida a medida que los exportadores aseguran insumos trazables y herramientas digitales de calidad del agua. Los climas cálidos, las cadenas de suministro establecidas y las líneas de crédito gubernamentales refuerzan la compra constante de formulaciones nitrogenadas y mezcladas. Las empresas también lanzan sensores de IoT que se sincronizan con bombas de dosificación líquida, ampliando el mercado regional de fertilizantes para acuicultura.

África se destaca como la región de expansión más rápida con una CAGR del 11,8% proyectada hasta 2030. Los gobiernos ven la tilapia, el bagre y las especies marinas como soluciones a las brechas de proteínas y los empleos rurales. Egipto ancla el continente con redes de estanques a gran escala, mientras que Sudáfrica pilota jaulas en alta mar y criaderos bioseguros. La abundancia de agua interior y el aumento del gasto de los consumidores alientan a los criaderos privados a probar fertilizantes hidrosolubles y probióticos. Persisten desafíos, incluida la logística limitada de cadena de frío y la capacitación técnica irregular, lo que abre espacio para que los proveedores multinacionales establezcan centros locales de mezcla.

Europa muestra una demanda madura moldeada por estrictos límites de nutrientes, granjas de salmón de alta tecnología y ambiciosos objetivos de algas marinas de 8 millones de toneladas métricas para 2030. La estrategia de Noruega favorece las plataformas en alta mar y la IMTA, aumentando la necesidad de micronutrientes quelados y productos de fósforo de liberación lenta. Los productores deben documentar cada kilogramo de nutriente aplicado, lo que acelera la adopción de software de aplicación de precisión. América del Norte mantiene un crecimiento constante a medida que las agencias federales habilitan las Áreas de Oportunidad para la Acuicultura en alta mar y los proyectos de RAS en tierra aseguran financiamiento.[3]NOAA, "Áreas de Oportunidad para la Acuicultura," noaa.gov Las granjas de los Estados Unidos y Canadá favorecen la dosificación impulsada por datos que reduce las descargas mientras aseguran certificaciones, ampliando aún más el tamaño del mercado regional de fertilizantes para acuicultura.

Panorama Competitivo

El mercado de fertilizantes para acuicultura sigue moderadamente consolidado, con los cinco mayores actores representando conjuntamente una parte de los ingresos globales. Esta distribución deja más de la mitad del mercado en manos de actores regionales y de nicho, manteniendo la tensión competitiva y fomentando la innovación. Las ventajas de escala en logística, Investigación y Desarrollo y soluciones de agricultura digital permiten al grupo líder establecer estándares de calidad y sostenibilidad que las empresas más pequeñas suelen seguir. Al mismo tiempo, el espacio abierto para la especialización mantiene las barreras de entrada manejables para las empresas que ofrecen biofertilizantes, micronutrientes quelados y plataformas de dosificación de precisión.

Las fusiones y adquisiciones reconfiguran el campo. Merck Animal Health finalizó su adquisición del negocio acuícola de Elanco en febrero de 2025, fortaleciendo la integración vertical desde los auxiliares de salud hasta la nutrición. ICL Group amplió su alcance en productos biológicos a través de las actividades de Lavie Bio en julio de 2025, apuntando a productos microbianos compatibles con el etiquetado libre de antibióticos. La compra de la planta de nitrógeno de Iowa de Koch por USD 3.600 millones eleva la producción norteamericana a 3,5 millones de toneladas métricas, asegurando el suministro para grandes proyectos de RAS.

Las empresas emergentes también se abren paso en nichos. El método de conversión de amoniaco a fertilizante impulsado por algas de SINTEF ofrece atractivo de economía circular. La financiación de EUR 13 millones (USD 14,3 millones) de Agriloops para escalar la acuaponía de agua salada muestra el apetito inversor por los enfoques integrados. En conjunto, estos movimientos sugieren barreras tecnológicas crecientes que probablemente empujarán a los mezcladores regionales más pequeños hacia alianzas estratégicas o salida del mercado durante el horizonte de pronóstico.

Líderes de la Industria de Fertilizantes para Acuicultura

Yara International ASA

The Mosaic Company

Nutrien Ltd.

ICL Group Ltd.

Haifa Negev technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: ICAR-CIBA ha establecido una asociación con Agrocel Industries a través de un memorando de entendimiento para evaluar AQUALAABH, una mezcla mineral derivada del agua de mar. La investigación tiene como objetivo mejorar la productividad y la sostenibilidad en las operaciones de cultivo de camarón.

- Julio de 2024: Merck Animal Health completó la adquisición de la unidad acuícola de Elanco para reforzar sus carteras integradas de nutrición y salud. Este movimiento estratégico mejora la presencia de Merck en la salud y sostenibilidad de los animales acuáticos al integrar las innovaciones de Elanco con la experiencia global en Investigación y Desarrollo y el alcance comercial de Merck. El mayor uso de suplementos de agua e insumos de nutrientes en los sistemas de peces de cultivo podría impulsar la demanda complementaria de fertilizantes para estanques que apoyan el crecimiento del plancton y optimizan la calidad del agua.

- Marzo de 2024: EuroChem ha inaugurado un complejo de fertilizantes fosfatados en Serra do Salitre, Minas Gerais, Brasil, con una inversión de USD 1.000 millones y una capacidad de producción anual de 1 millón de toneladas métricas. La mayor disponibilidad doméstica de fertilizantes fosfatados puede apoyar la demanda de fertilizantes para acuicultura al reducir la competencia por nutrientes y permitir formulaciones especializadas para sistemas acuáticos.

Alcance del Informe Global del Mercado de Fertilizantes para Acuicultura

| Fertilizantes Nitrogenados |

| Fertilizantes Fosfatados |

| Fertilizantes Potásicos |

| Fertilizantes Compuestos/Mezclados |

| Fertilizantes Orgánicos/Biofertilizantes |

| Fertilizantes de Micronutrientes Quelados |

| Sólido - Granular |

| Sólido - Polvo |

| Líquido |

| Hidrosoluble |

| Peces |

| Crustáceos |

| Moluscos |

| Algas Marinas y Microalgas |

| Acondicionamiento del Suelo de Estanques |

| Fertilización de la Columna de Agua |

| Fertilización Foliar/Directa de Plantas en Sistemas Integrados |

| Granjas de Pequeña Escala (Menos de 5 ha) |

| Granjas de Escala Media (5 a 50 ha) |

| Grandes Empresas (Más de 50 ha) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Fertilizante | Fertilizantes Nitrogenados | |

| Fertilizantes Fosfatados | ||

| Fertilizantes Potásicos | ||

| Fertilizantes Compuestos/Mezclados | ||

| Fertilizantes Orgánicos/Biofertilizantes | ||

| Fertilizantes de Micronutrientes Quelados | ||

| Por Forma | Sólido - Granular | |

| Sólido - Polvo | ||

| Líquido | ||

| Hidrosoluble | ||

| Por Especie Cultivada | Peces | |

| Crustáceos | ||

| Moluscos | ||

| Algas Marinas y Microalgas | ||

| Por Método de Aplicación | Acondicionamiento del Suelo de Estanques | |

| Fertilización de la Columna de Agua | ||

| Fertilización Foliar/Directa de Plantas en Sistemas Integrados | ||

| Por Tamaño de Granja del Usuario Final | Granjas de Pequeña Escala (Menos de 5 ha) | |

| Granjas de Escala Media (5 a 50 ha) | ||

| Grandes Empresas (Más de 50 ha) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fertilizantes para acuicultura y el tamaño de mercado proyectado?

El tamaño del mercado de fertilizantes para acuicultura alcanzó los USD 3.200 millones en 2025 y se proyecta que llegue a USD 4.900 millones para 2030.

¿Qué tipo de fertilizante crece más rápido en la acuicultura?

Se proyecta que los fertilizantes fosfatados registren una CAGR del 13,5% hasta 2030 debido a su papel en la gestión de precisión del fósforo en las operaciones de RAS.

¿Por qué los fertilizantes hidrosolubles están ganando popularidad?

Se disuelven instantáneamente, funcionan bien con inyectores automatizados y admiten ajustes de nutrientes en tiempo real, impulsando una CAGR del 15,2% hasta 2030.

¿Cómo afectan las regulaciones a la demanda de fertilizantes en la acuicultura?

Las normas más estrictas de descarga de nutrientes empujan a las granjas hacia herramientas de dosificación de precisión y biofertilizantes, moderando el crecimiento en volumen pero elevando el valor por unidad.

Última actualización de la página el: