Tamaño y Participación del Mercado de Fertilizantes Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.20% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Orgánicos por Mordor Intelligence

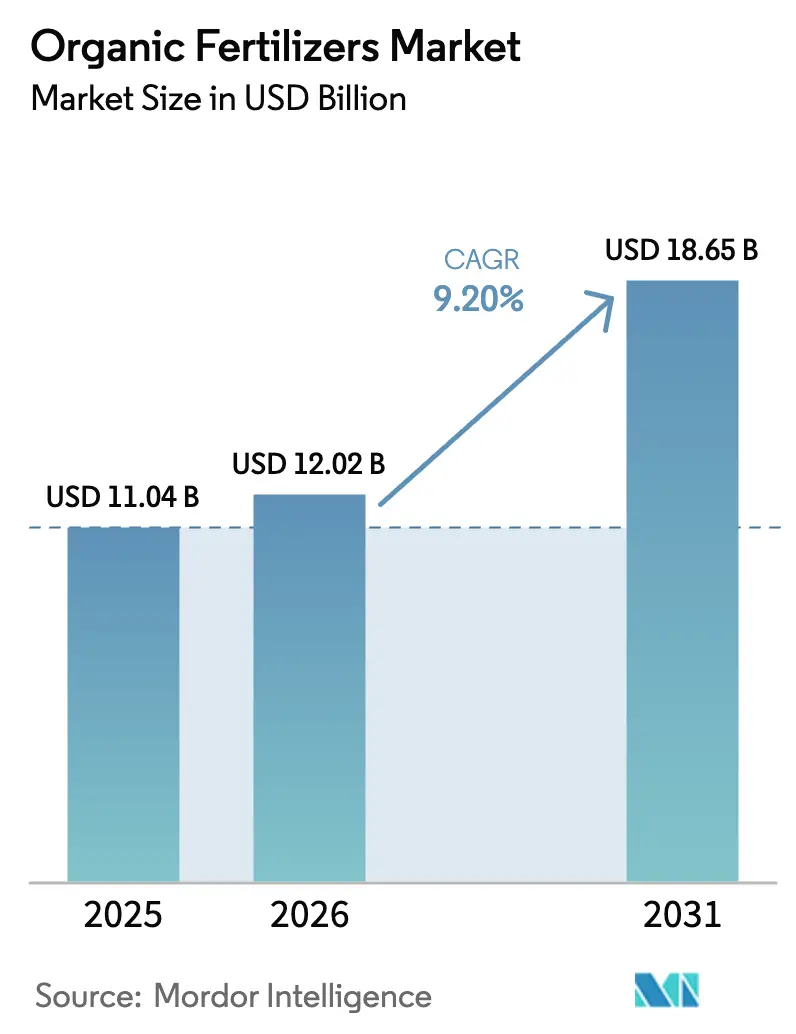

Se proyecta que el tamaño del mercado de fertilizantes orgánicos se expanda de USD 11,04 mil millones en 2025 y USD 12,02 mil millones en 2026 a USD 18,65 mil millones para 2031, registrando una CAGR del 9,2% entre 2026 y 2031. La demanda está cobrando impulso a medida que los agricultores responden a límites de residuos más estrictos, mandatos de adquisición de minoristas y pagos federales de conservación que reducen la brecha de precios con los insumos sintéticos. Europa lideró con una participación del 40,93% en el mercado de fertilizantes orgánicos en 2025, aunque América del Norte es la región de más rápido crecimiento, debido a que las métricas de salud del suelo ahora están integradas en las normas de seguro de cultivos y los programas de participación en costos de conservación. Las formulaciones a base de estiércol mantuvieron el liderazgo en precios al aprovechar los flujos de residuos ganaderos que ahora califican tanto para incentivos de energía renovable como de reciclaje de nutrientes. Las tecnologías de garantía de calidad en el mercado de fertilizantes orgánicos, como los analizadores de nutrientes de infrarrojo cercano, están mejorando la consistencia de los lotes, ayudando a los compradores institucionales a cambiar de urea a mezclas orgánicas certificadas. Las empresas capaces de combinar el abastecimiento de residuos en valor con el control de calidad guiado por sensores están posicionadas para capturar la próxima ola de expansión del mercado de fertilizantes orgánicos.

Conclusiones Clave del Informe

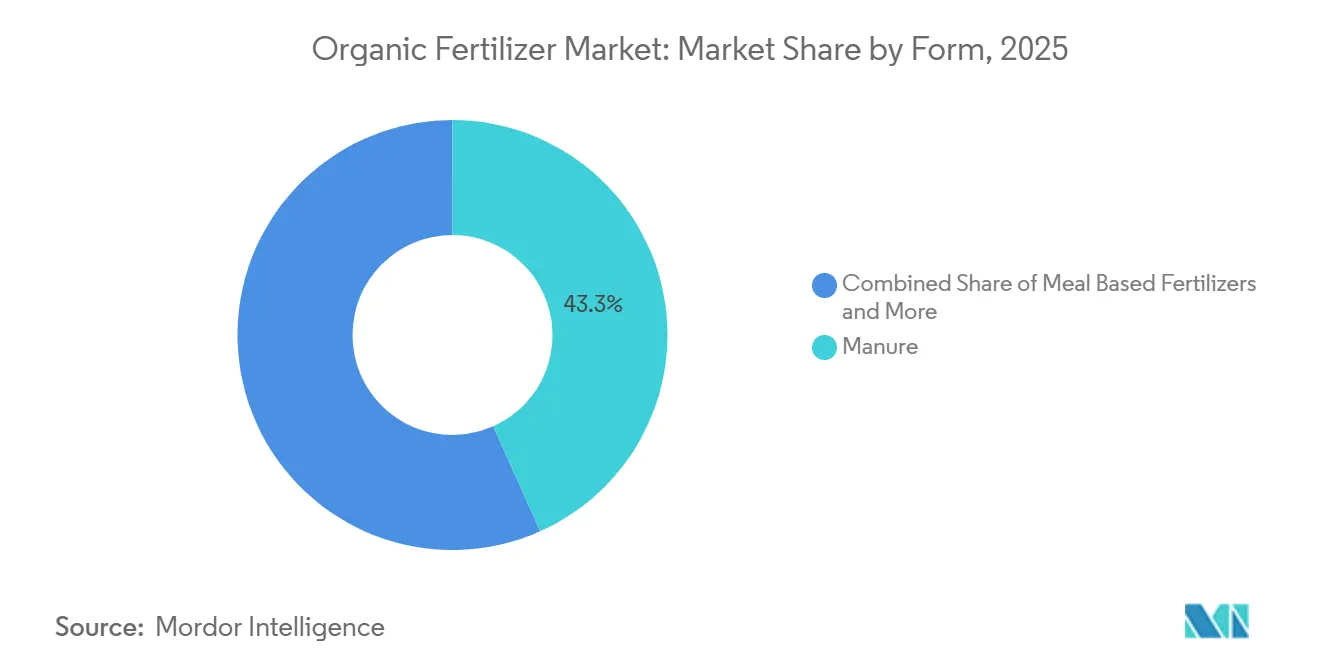

- Por forma, los productos a base de estiércol representaron el 43,3% de la participación del mercado de fertilizantes orgánicos en 2025, y se prevé que registren una CAGR del 9,7% hasta 2031, el crecimiento más rápido entre todas las formas.

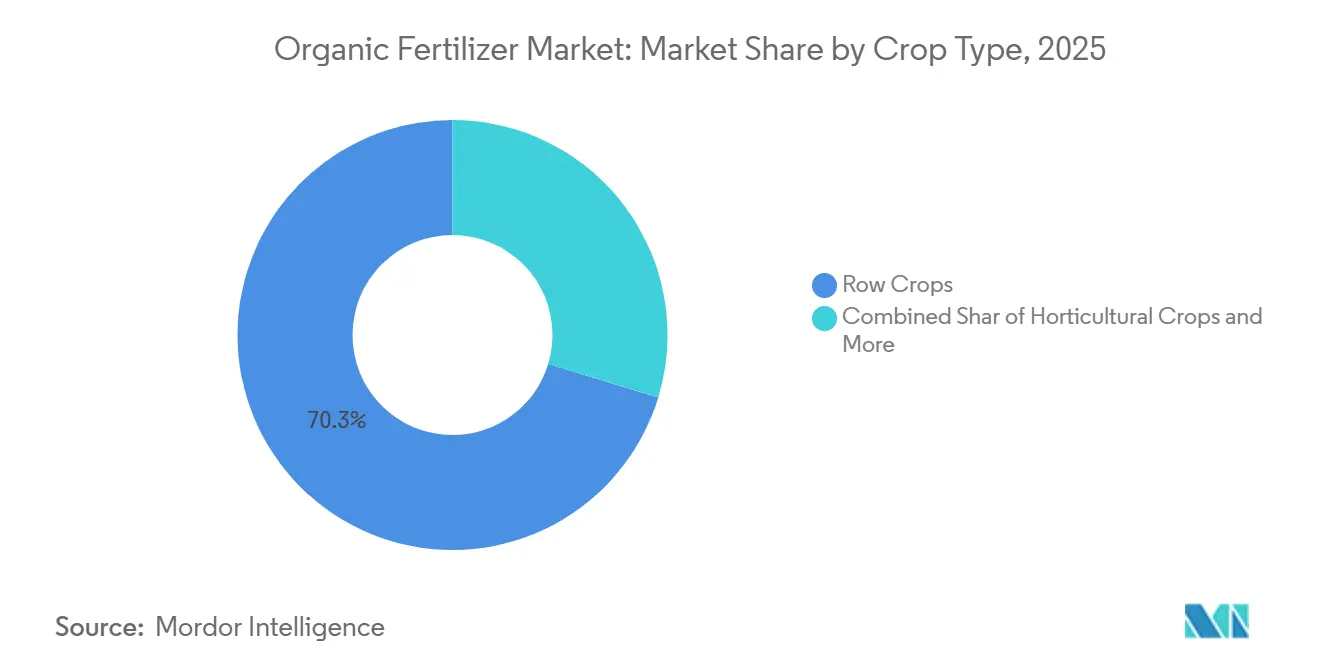

- Por tipo de cultivo, los cultivos en hilera representaron el 70,3% del tamaño del mercado de fertilizantes orgánicos en 2025, mientras que se prevé que los cultivos comerciales crezcan a una CAGR del 9,9% hasta 2031.

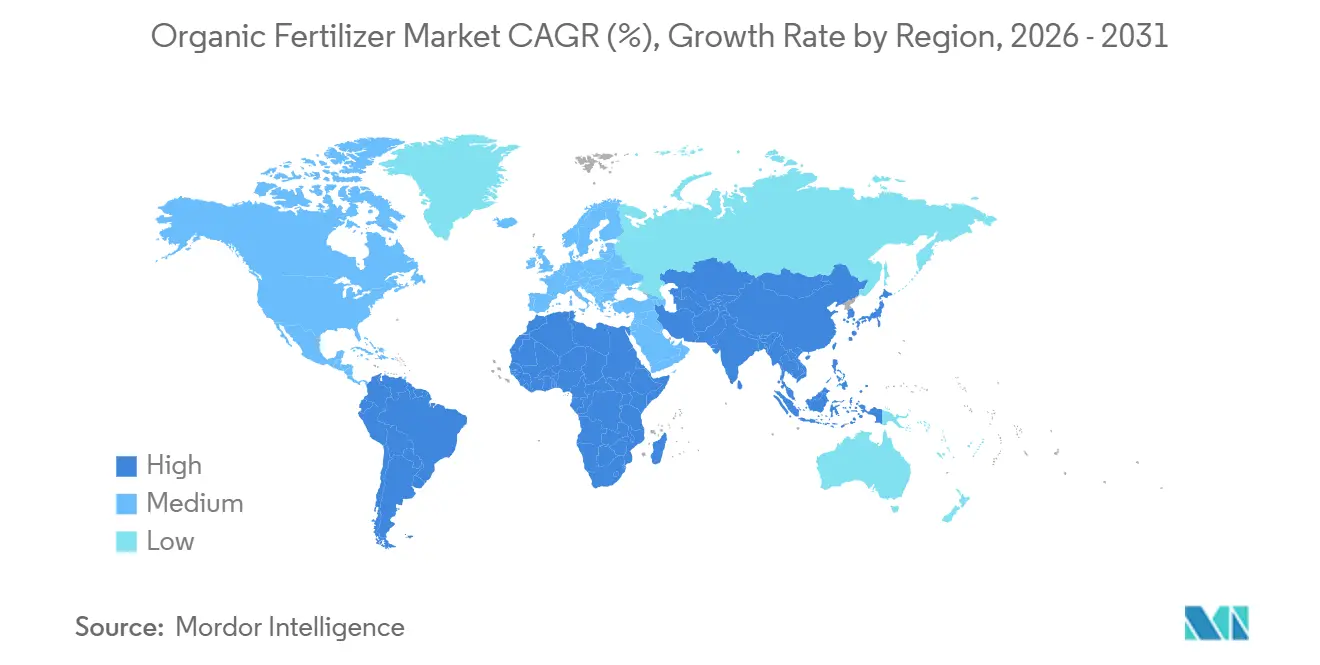

- Por geografía, Europa mantuvo una participación de ingresos del 40,9% en el mercado de fertilizantes orgánicos en 2025, mientras que América del Norte está preparada para registrar una CAGR del 11,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fertilizantes Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos y subsidios gubernamentales | +1.8% | América del Norte, Unión Europea y China | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores de alimentos orgánicos | +1.5% | América del Norte, Unión Europea y Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Regulaciones ambientales que limitan los fertilizantes químicos | +1.3% | Unión Europea, California y Japón | Corto plazo (≤ 2 años) |

| Expansión de tierras agrícolas orgánicas certificadas | +1.2% | India, China y América del Sur | Mediano plazo (2-4 años) |

| Asociaciones de residuos a fertilizantes en la economía circular | +0.9% | Estados Unidos, Unión Europea y Brasil | Mediano plazo (2-4 años) |

| Análisis de calidad de compost guiado por sensores | +0.7% | Estados Unidos, India y España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y Subsidios Gubernamentales

Los pagos directos están reformando la economía de los insumos para los agricultores que se comprometen con la certificación orgánica. El Departamento de Agricultura de los Estados Unidos reembolsó hasta el 75% de los costos de certificación bajo su Programa de Participación en Costos de Certificación Orgánica en el año fiscal 2025[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Programa de Participación en Costos de Certificación Orgánica," ams.usda.gov. El fondo de Soluciones Climáticas Agrícolas de Canadá asignó CAD 185 millones (USD 137 millones) para canalizar subvenciones hacia proyectos de carbono en el suelo que favorecen las fuentes de nitrógeno orgánico. El Paramparagat Krishi Vikas Yojana de India desembolsó INR 12 mil millones (USD 144 millones) ese mismo año, con el 60% destinado a insumos orgánicos. Estos programas acortan el horizonte de equilibrio para las granjas en el mercado de fertilizantes orgánicos durante la ventana de transición de tres años, garantizando una demanda a corto plazo de fertilizantes conformes.

Aumento de la Demanda de los Consumidores de Alimentos Orgánicos

El gasto orgánico per cápita aumentó en Alemania en 2025, continuando una tendencia alcista de varios años que respalda la conversión de hectáreas. Whole Foods Market reveló un aumento interanual del 11% en los ingresos por productos orgánicos frescos en su cuarto trimestre de 2025, casi el triple del crecimiento de los productos convencionales. El minorista de descuento europeo Aldi anunció que duplicará el número de unidades de mantenimiento de existencias orgánicas para 2027, asegurando contratos de adquisición plurianuales que trasladan la demanda a lo largo de la cadena de valor. Con la expansión del espacio en los estantes minoristas, los agricultores en el mercado de fertilizantes orgánicos tienen acuerdos de venta predecibles que estabilizan los ciclos de compra de fertilizantes.

Regulaciones Ambientales que Limitan los Fertilizantes Químicos

La Directiva de Nitratos revisada de Europa redujo los límites de nitrógeno a 170 kilogramos por hectárea en zonas vulnerables en 2024, acelerando el cambio a mezclas orgánicas de liberación lenta[2]Fuente: Agencia Europea de Medio Ambiente, "Informe de la Directiva de Nitratos," eea.europa.eu. La Ley de Gestión Sostenible de Aguas Subterráneas de California restringe la lixiviación de nitratos a 10 miligramos por litro, impulsando a los sectores de almendras y vegetales hacia alternativas a base de compost. La regulación de Japón que exige evaluaciones de impacto en el suelo para el uso de fertilizantes sintéticos por encima de 200 kilogramos por hectárea empuja aún más a los agricultores hacia los insumos orgánicos. La aplicación más estricta y los informes de nutrientes en tiempo real, programados para 2026, aumentarán los costos de cumplimiento para los usuarios de sintéticos, haciendo que las opciones del mercado de fertilizantes orgánicos sean más atractivas.

Expansión de Tierras Agrícolas Orgánicas Certificadas

La agricultura orgánica se practica en casi 190 países, y en 2025, casi 99 millones de hectáreas de tierras agrícolas fueron gestionadas orgánicamente por al menos 4,3 millones de agricultores. India, China y Argentina representaron más de la mitad de la adición neta, con el área de soja orgánica de Argentina aumentando un 18% por la mayor demanda europea de piensos. Las plantaciones de té orgánico de China ganaron 22.000 hectáreas debido al aumento de las primas domésticas. Las granjas que entran en transición crean un ciclo de demanda consolidada en el mercado de fertilizantes orgánicos hasta 2029, tanto bajo el Programa Nacional Orgánico como bajo el Reglamento Orgánico de la Unión Europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo de producción que los fertilizantes sintéticos | -1.1% | Global, agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Contenido de nutrientes inconsistente y estándares de calidad | -0.8% | Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Competencia de materias primas de las industrias de bioenergía y piensos | -0.6% | Estados Unidos, Unión Europea y Brasil | Mediano plazo (2-4 años) |

| Políticas de emisiones logísticas que penalizan el transporte de estiércol a granel | -0.5% | Unión Europea, California y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo de Producción que los Fertilizantes Sintéticos

Los fertilizantes a base de estiércol promediaron USD 1.850 por tonelada métrica de nitrógeno en América del Norte durante 2025, en comparación con USD 520 para la urea, lo que refleja ciclos de compostaje más largos, mayores ratios de mano de obra y cargos de electricidad elevados que aumentaron a EUR 0,22 por kilovatio-hora (USD 0,24) en Europa[3]Fuente: Asociación Internacional de Fertilizantes, "Perspectivas de Fertilizantes 2025," fertilizer.org. Las instalaciones de compostaje emplean 3 trabajadores por cada 1.000 toneladas métricas de capacidad, en comparación con 0,4 en las plantas de granulación, lo que añade entre USD 180 y USD 240 por tonelada métrica en costos laborales. Esta brecha estructural limita la penetración en cultivos en hilera de margen reducido a menos que las primas superen el 40%.

Contenido de Nutrientes Inconsistente y Estándares de Calidad

Una encuesta de revista de 2024 sobre 240 muestras de compost encontró que el contenido de nitrógeno oscilaba entre el 0,8% y el 3,2% en productos con etiquetas idénticas, lo que obliga a los agricultores a aplicar en exceso y aumenta el costo por unidad de nutriente efectivo. Las variaciones de humedad del 15% al 40% complican la fertigación en los sectores de invernadero. Los programas voluntarios como el Sello de Garantía de Pruebas cubren menos del 30% del volumen comercial en el mercado de fertilizantes orgánicos, dejando a la mayoría de los agricultores sin garantías de terceros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Dominio del Estiércol Anclado por la Integración Ganadera

El estiércol es el segmento más grande, representando el 43,3% de la participación del mercado de fertilizantes orgánicos en 2025. También representa la categoría de expansión más rápida, con una CAGR proyectada del 9,7% hasta 2031. Las grandes operaciones ganaderas en América del Norte y Europa ahora instalan digestores anaeróbicos que separan el digestato sólido para su venta certificada mientras generan gas renovable, creando flujos de ingresos duales y mejorando el retorno de la inversión. Los productos a base de harina derivados de sangre, hueso y harina de plumas continúan sirviendo a aplicaciones hortícolas de nicho donde la liberación rápida de nitrógeno es crítica, aunque su participación está limitada por el rendimiento de los mataderos. Las tortas de aceite de nim, ricino y soja están expandiéndose en India y el Sudeste Asiático, ofreciendo propiedades biopesticidas que justifican una prima de precio sobre el compost.

El grupo de "otros fertilizantes orgánicos", biochar, extractos de algas marinas e inoculantes microbianos, sigue siendo pequeño pero registra un crecimiento de dos dígitos a medida que los agricultores buscan mejorar la eficiencia en el uso de nutrientes. True Organic Products introdujo una mezcla de biochar en 2025 que mejoró la retención de fósforo en un 20% en ensayos de campo, atrayendo a productores en cuencas hidrográficas con restricciones de fósforo. El Reglamento de Productos Fertilizantes de la Unión Europea armoniza el comercio de insumos de origen animal al tiempo que endurece los límites de metales pesados en los biosólidos, favoreciendo indirectamente los flujos de estiércol. Los productores en el mercado de fertilizantes orgánicos también están abordando el problema del olor mediante el uso de inoculantes microbianos que reducen las emisiones de amoníaco, permitiendo el uso de estiércol cerca de áreas periurbanas.

Por Tipo de Cultivo: Los Cultivos en Hilera Lideran, los Cultivos Comerciales se Aceleran

Los cultivos en hilera representan el segmento de tipo de cultivo más grande, capturando el 70,3% del tamaño del mercado de fertilizantes orgánicos en 2025, impulsados por su extensa superficie global. Los campos de maíz y soja orgánicos certificados en los Estados Unidos aplicaron cada uno aproximadamente 1,8 toneladas métricas de compost por hectárea, una tasa que refleja la necesidad de mineralizar el nitrógeno gradualmente bajo los límites de nitratos. Los cultivos comerciales son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,9% hasta 2031, superando a los cultivos en hilera a medida que los exportadores persiguen primas de hasta el 120% para frijoles, café, algodón y cacao certificados en los canales minoristas europeos. Los segmentos hortícolas como los tomates y la lechuga aplicaron 4,2 toneladas métricas por hectárea en 2025, lo que subraya la alta intensidad de nutrientes a pesar de la superficie limitada.

Los préstamos vinculados a la sostenibilidad y los mandatos de adquisición refuerzan el arco de crecimiento en el mercado de fertilizantes orgánicos, particularmente para los cultivos comerciales. Starbucks obtendrá café únicamente de granjas que utilicen insumos orgánicos o regenerativos para 2030, un compromiso que afectará a 400.000 proveedores globales. La superficie de algodón orgánico en India se expandió un 14% hasta 185.000 hectáreas en 2025, en parte debido a las primas de la Iniciativa Better Cotton y los subsidios a los insumos. La adopción en cultivos en hilera es más lenta pero avanza, y los incentivos del Programa de Administración de la Conservación del Departamento de Agricultura de los Estados Unidos (USDA) redujeron la brecha de rentabilidad al pagar a los productores de granos orgánicos USD 42 por hectárea en 2025 por prácticas de salud del suelo que incluyen la aplicación de fertilizantes orgánicos. Las verduras de invernadero están recurriendo a formulaciones orgánicas líquidas compatibles con sistemas de goteo e hidropónicos, abordando los problemas de obstrucción que históricamente desalentaban el uso de compost sólido.

Análisis Geográfico

Europa lideró el mercado, capturando el 40,9% de la participación del mercado de fertilizantes orgánicos en 2025. Alemania, Francia y los Países Bajos representaron el mayor consumo continental, respaldado por regiones de alta densidad ganadera donde los ingresos por gestión de estiércol compensan los pasivos de eliminación. La Política Agrícola Común reservó EUR 1.800 millones (USD 1.950 millones) en 2025 para pagos de conversión orgánica, acelerando las ganancias de superficie. Italia y España registraron un rápido crecimiento en la expansión de hectáreas de olivos orgánicos y viñedos, impulsados por la demanda asiática de productos de origen europeo.

América del Norte es la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 11,7% hasta 2031, impulsada por incentivos de conservación que vinculan la elegibilidad del seguro de cultivos a los parámetros de salud del suelo. La superficie certificada creció 1,2 millones de hectáreas en 2025, liderada por California, Iowa y Wisconsin. México importó más fertilizante orgánico en 2025 a medida que las granjas de aguacate y bayas escalaron para satisfacer la demanda de los Estados Unidos. Los programas estatales como el Pago de Transición Orgánica de Nueva York de USD 150 por hectárea y la participación en costos del 75% de Oregón reducen aún más el riesgo del cambio.

Asia-Pacífico muestra un progreso sólido pero desigual en el mercado de fertilizantes orgánicos. China expandió su superficie de té orgánico y vegetales para abordar las preocupaciones de seguridad alimentaria doméstica y los canales de exportación premium a Japón y Corea del Sur, mientras que India aprovechó los subsidios para impulsar la torta de nim y los fertilizantes a base de harina. Los sectores de soja orgánica y café de América del Sur crecieron dos dígitos, con Argentina y Brasil adaptando la oferta a los compradores europeos de productos no transgénicos. Arabia Saudita invirtió SAR 420 millones (USD 112 millones) en 2025 para fomentar los dátiles y vegetales orgánicos en línea con los objetivos de seguridad alimentaria de la Visión 2030. Las exportaciones de cítricos orgánicos fuera de temporada de Sudáfrica aumentaron, consumiendo 42.000 toneladas métricas de fertilizantes certificados en 2025. La logística y los organismos de certificación fragmentados aún limitan una adopción más amplia en el mercado de fertilizantes orgánicos, pero los corredores de exportación premium y los subsidios públicos crean bolsas localizadas de rápido crecimiento.

Panorama Competitivo

Los cinco principales fabricantes representan una participación muy pequeña de los ingresos mundiales, lo que refleja una fragmentación casi perfecta. Las multinacionales en la industria de fertilizantes orgánicos, como Coromandel International y Gujarat State Fertilizers and Chemicals Ltd, aprovechan las redes de distribuidores existentes para vender líneas orgánicas junto con productos sintéticos, ayudando a los agricultores a simplificar los servicios de crédito y agronomía. Los especialistas de nivel medio como Italpollina y Sustane Natural Fertilizer compiten en inoculantes microbianos propietarios y declaraciones de nutrientes verificadas por sensores que cumplen con las especificaciones de los compradores institucionales.

El liderazgo en costos y calidad en el mercado de fertilizantes orgánicos se está orientando hacia el despliegue tecnológico. California Organic Fertilizers Inc. redujo los gastos laborales en un 22% al instalar volteos autónomos para pilas de compost, un gasto de capital viable a escalas superiores a 50.000 toneladas métricas por año. Las solicitudes de patentes para recubrimientos de control de olores y métodos de encapsulación de nutrientes aumentaron, con 14 concesiones registradas durante 2025. Las cadenas de suministro verticalmente integradas están emergiendo como una ventaja defensible. Darling Ingredients abrió una instalación en Iowa de USD 78 millones en 2025 que procesa subproductos en fertilizantes certificados, asegurando las materias primas y reduciendo los costos de flete.

Los modelos de servicio basados en datos representan un área clave de competencia en el mercado de fertilizantes orgánicos. Los fabricantes de equipos están ofreciendo unidades de compostaje modulares que permiten a las operaciones ganaderas producir fertilizantes certificados en el sitio, eliminando la necesidad de distribuidores tradicionales. Estas unidades no solo agilizan el proceso de producción, sino que también reducen la dependencia de las cadenas de suministro externas, ofreciendo eficiencias de costo y tiempo. Con un cumplimiento normativo más estricto, el Reglamento de Productos Fertilizantes de la Unión Europea exige la trazabilidad por lotes y las pruebas de metales pesados. Esta regulación garantiza estándares más altos de calidad del producto y seguridad ambiental. Las empresas en la industria de fertilizantes orgánicos con sistemas de calidad sólidos tienen una ventaja competitiva, ya que están mejor posicionadas para cumplir con estos requisitos estrictos y generar confianza con las partes interesadas.

Líderes de la Industria de Fertilizantes Orgánicos

Coromandel International Ltd

Gujarat State Fertilizers and Chemicals Ltd.

E.B.Stone and Sons Inc

Deepak Fertilisers and Petrochemicals Corp. Ltd.

Sustane Natural Fertilizer, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Wilbur-Ellis ha introducido BenVireo TerraLux en los Estados Unidos, un fertilizante de nitrógeno orgánico destinado a mejorar la salud del suelo y el rendimiento de los cultivos. El producto está listado en OMRI, lo que lo hace compatible con los sistemas de agricultura orgánica certificada y proporciona soluciones de nutrientes sostenibles para los agricultores.

- Agosto de 2024: Solugen Global ha introducido Azogen 5-0-0, un fertilizante de nitrógeno líquido desarrollado por Azo-Gen, una subsidiaria de la empresa canadiense Solugen Inc., y diseñado para ser compatible con la agricultura orgánica. El producto está dirigido a productores de frutas y verduras en los Estados Unidos y se presentará en la Cumbre de Productores Orgánicos 2024.

- Febrero de 2022: Gujarat State Fertilizers and Chemicals Ltd lanzó su línea "Urban Sardar", que es una línea ecológica de fertilizantes de nutrientes orgánicos dirigida específicamente a los sectores de jardinería y horticultura.

Alcance del Informe Global del Mercado de Fertilizantes Orgánicos

El fertilizante orgánico es una enmienda natural del suelo derivada de fuentes biológicas como el estiércol animal, el compost o los residuos vegetales. Mejora la estructura del suelo y el contenido de nutrientes, liberando nutrientes gradualmente a medida que se descompone, apoyando así la salud del suelo a largo plazo y el crecimiento sostenible de las plantas.

El informe del Mercado de Fertilizantes Orgánicos está segmentado por forma (estiércol, fertilizantes a base de harina, tortas de aceite y otros fertilizantes orgánicos), tipo de cultivo (cultivos comerciales, cultivos hortícolas y cultivos en hilera) y geografía (África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Estiércol |

| Fertilizantes a Base de Harina |

| Tortas de Aceite |

| Otros Fertilizantes Orgánicos |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| África | Por País | Egipto |

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por País | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por País | Irán |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| América del Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por País | Argentina |

| Brasil | ||

| Resto de América del Sur |

| Por Forma | Estiércol | ||

| Fertilizantes a Base de Harina | |||

| Tortas de Aceite | |||

| Otros Fertilizantes Orgánicos | |||

| Por Tipo de Cultivo | Cultivos Comerciales | ||

| Cultivos Hortícolas | |||

| Cultivos en Hilera | |||

| Por Geografía | África | Por País | Egipto |

| Nigeria | |||

| Sudáfrica | |||

| Resto de África | |||

| Asia-Pacífico | Por País | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por País | Irán | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por País | Argentina | |

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de fertilizantes orgánicos aplicados por hectárea de tierra agrícola en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales)

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los fertilizantes orgánicos se aplican para proporcionar nutrientes esenciales a los cultivos y mejorar la calidad del suelo.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para dar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y disminuyen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento de cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Fijadoras de Nitrógeno Simbióticas | Las bacterias fijadoras de nitrógeno simbióticas como Rhizobium obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| Servicio de Investigación Agrícola (ARS) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.