Tamaño y Participación del Mercado de Fertilizantes Orgánicos Biológicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

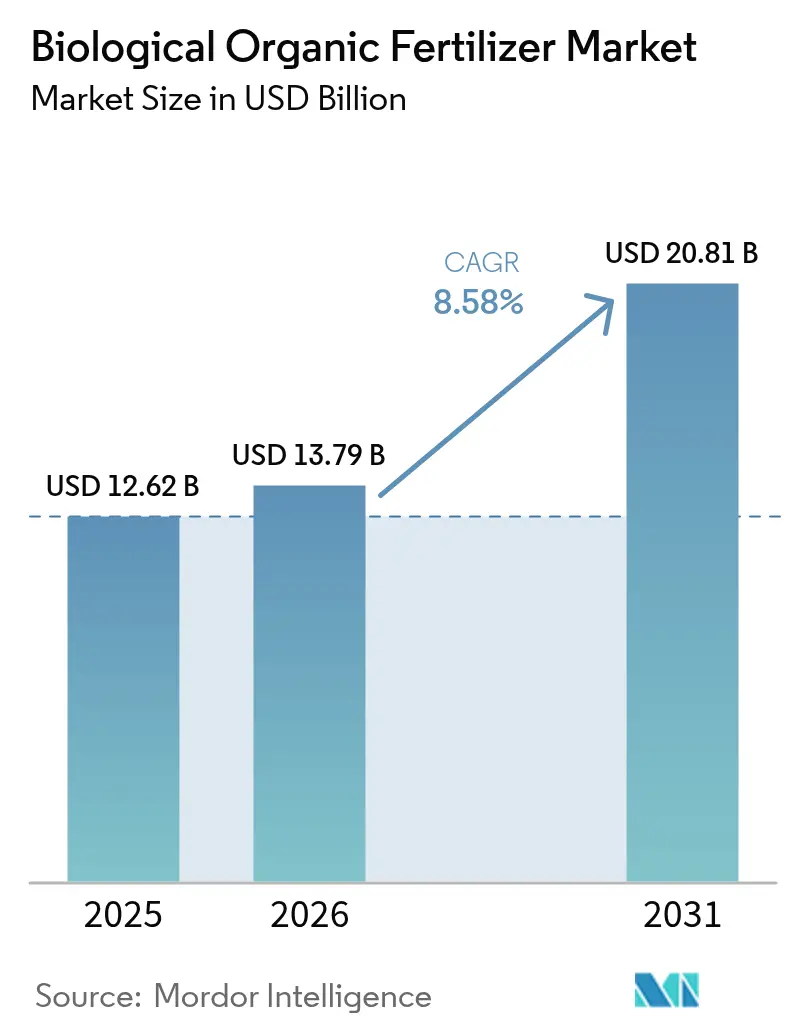

| Tamaño del Mercado (2026) | 13.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Orgánicos Biológicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes orgánicos biológicos crezca de USD 12.620 millones en 2025 a USD 13.790 millones en 2026, y se prevé que alcance USD 20.810 millones en 2031 a una CAGR del 8,58% durante el período 2026-2031. Los incentivos impulsados por políticas públicas, las regulaciones más estrictas sobre nutrientes sintéticos y las innovaciones de reducción de costos a nivel de explotación agrícola están impulsando la adopción de insumos biológicos. El Departamento de Agricultura de los Estados Unidos reembolsa los costos certificados de insumos biológicos, reduciendo los períodos de recuperación de la inversión de los productores a menos de dos años. Este programa de reembolso alienta a los agricultores a hacer la transición hacia prácticas sostenibles al compensar los costos de inversión inicial. La Estrategia «De la Granja a la Mesa» de la Unión Europea exige una reducción del 20% en el uso de fertilizantes sintéticos para 2030, lo que incrementa la demanda de alternativas microbianas. Esta política se alinea con objetivos de sostenibilidad más amplios y promueve métodos de agricultura respetuosos con el medio ambiente en toda la región. La Misión Nacional de Agricultura Natural de India, lanzada en 2024, tiene como objetivo incorporar 7,5 lakh de hectáreas bajo insumos biológicos para 2027, impulsando las ventas de cooperativas nacionales. Al mismo tiempo, los avances en plataformas de biorreactores en la propia explotación reducen los costos de producción, lo que permite que la fabricación localizada sea comercialmente viable, incluso para los agricultores a pequeña escala. Estas plataformas ofrecen una solución rentable para producir insumos biológicos y apoyan a los pequeños agricultores en la adopción de prácticas agrícolas sostenibles.

Conclusiones Clave del Informe

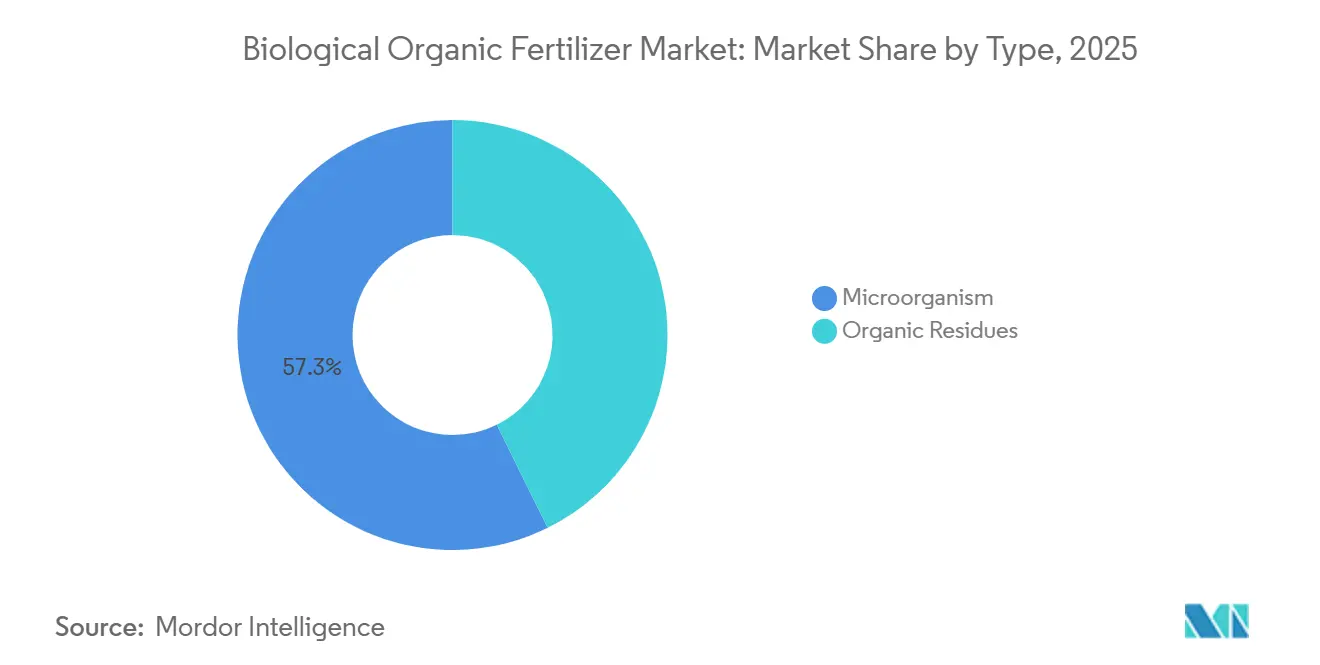

- Por tipo, los microorganismos lideraron con el 57,3% de la participación del mercado de fertilizantes orgánicos biológicos en 2025, mientras que el mismo segmento está proyectado para avanzar a una CAGR del 10,5% hasta 2031.

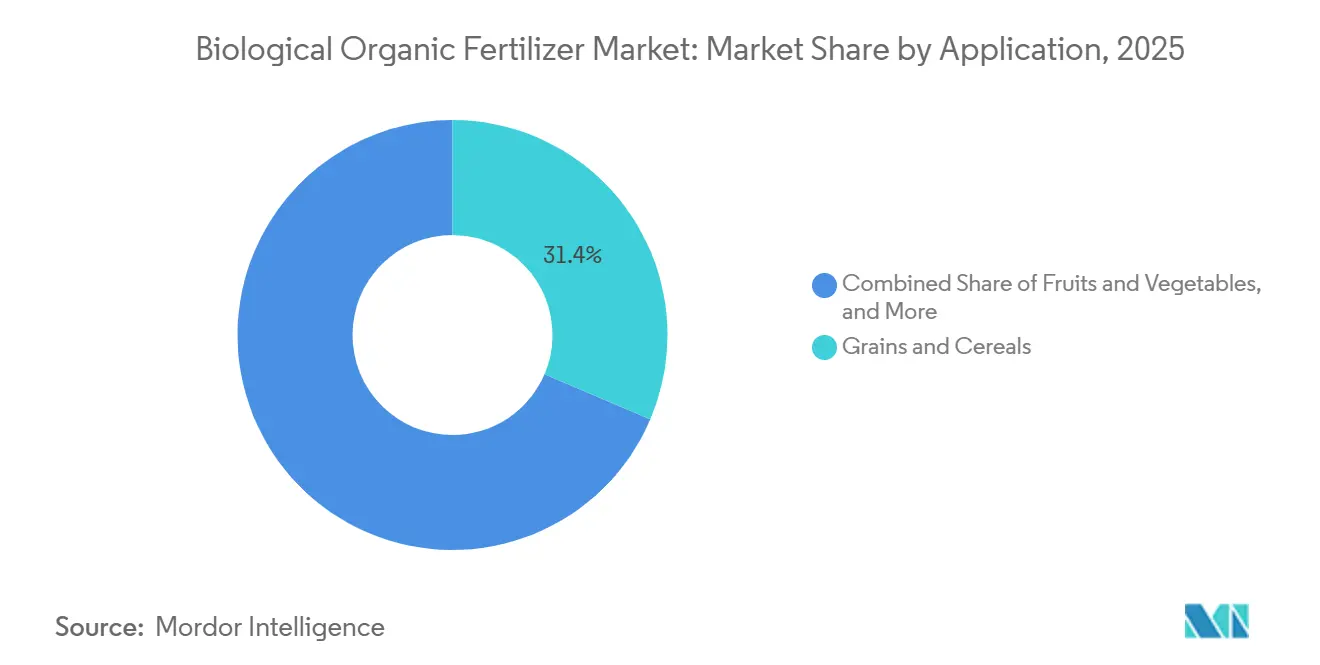

- Por aplicación, los granos y cereales representaron el 31,4% del tamaño del mercado de fertilizantes orgánicos biológicos en 2025, y se prevé que las frutas y verduras se expandan a una CAGR del 9,2% hasta 2031.

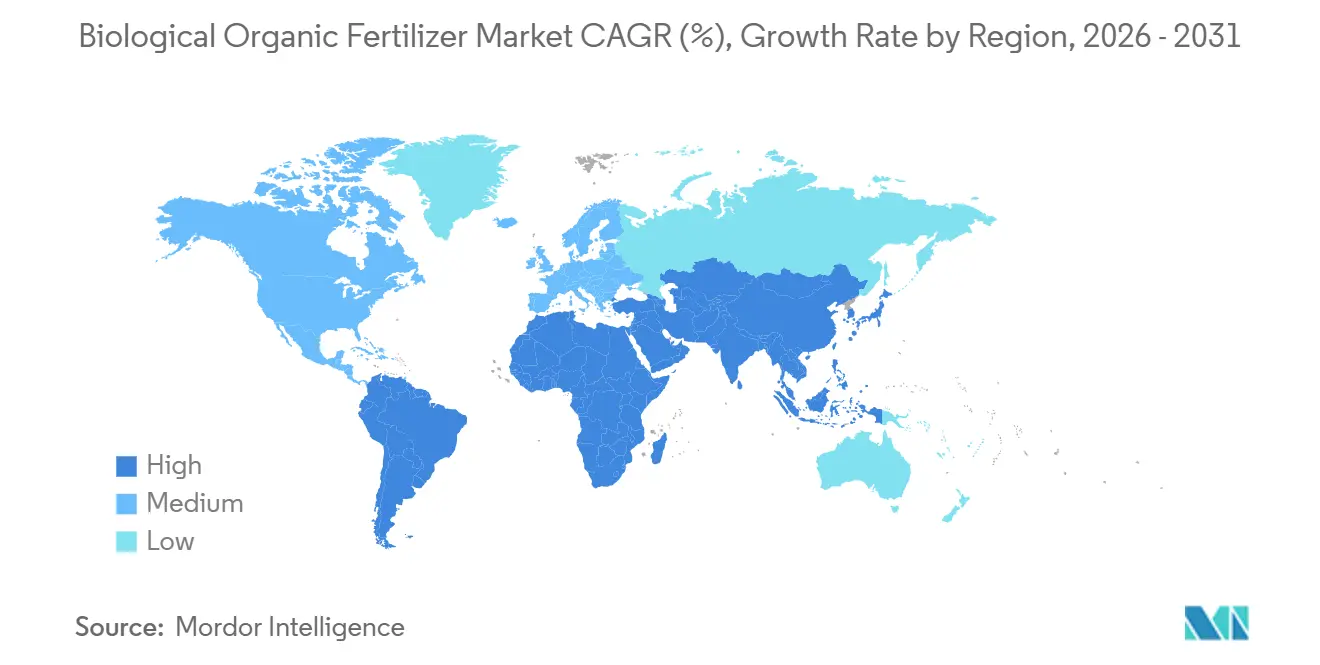

- Por geografía, Asia-Pacífico representó el 42,5% del tamaño del mercado en 2025, mientras que África está en camino de registrar la CAGR más rápida del 8,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fertilizantes Orgánicos Biológicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos federales para la agricultura regenerativa | +1.2% | América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Restricciones crecientes sobre fertilizantes sintéticos | +1.0% | Global, liderado por Europa e India | Largo plazo (≥ 4 años) |

| Demanda creciente de procesadores de alimentos envasados orgánicos | +0.8% | América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Adopción rápida de mezclas de consorcios microbianos | +0.9% | Global, centrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cooperativas de datos lideradas por agricultores que desbloquean información localizada sobre la salud del suelo | +0.7% | América del Norte y Australia con efecto de desbordamiento hacia Brasil | Largo plazo (≥ 4 años) |

| Plataformas de biorreactores en la explotación que reducen los costos de producción | +0.9% | América del Norte, India y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Federales para la Agricultura Regenerativa

En las principales regiones agrícolas, los programas gubernamentales reembolsan una gran parte de los costos de insumos biológicos, inclinando el cálculo económico a favor de los productos microbianos. En diciembre de 2025, el Departamento de Agricultura de los Estados Unidos (USDA) lanzó un Programa Piloto de Agricultura Regenerativa de USD 700 millones para promover prácticas que mejoren la salud del suelo, la calidad del agua y la biodiversidad. La financiación se asigna a través del Servicio de Conservación de Recursos Naturales (NRCS), con USD 400 millones proporcionados a través del Programa de Incentivos para la Calidad Ambiental (EQIP) y USD 300 millones a través del Programa de Administración de la Conservación (CSP)[1]Fuente: Servicio de Conservación de Recursos Naturales, "Programa Piloto de Agricultura Regenerativa," nrcs.usda.gov. India fomenta el uso de fertilizantes biológicos a través de subsidios otorgados en el marco de programas como el Plan de Subsidio a la Inversión de Capital (CISS), que ofrece hasta el 100% de asistencia a organismos gubernamentales y el 25% de asistencia a unidades privadas para la producción. Los agricultores también se benefician del apoyo financiero en el marco del Paramparagat Krishi Vikas Yojana (PKVY) y reciben incentivos para reducir el uso de fertilizantes químicos a través de la iniciativa PM-PRANAM. En el marco de la Política Agrícola Común (PAC) 2023-2027, la Unión Europea exige que al menos el 25% del presupuesto de pagos directos se destine a ecorregímenes voluntarios que apoyen prácticas climáticas y ambientalmente sostenibles[2]Fuente: Comisión Europea, "Ecorregímenes," agriculture.ec.europa.eu. En conjunto, estos incentivos acortan los períodos de recuperación de la inversión, haciendo que los productos biológicos sean económicamente atractivos incluso en sistemas de cultivos en hilera.

Restricciones Crecientes sobre Fertilizantes Sintéticos

Los reguladores de todo el mundo están estableciendo límites máximos de cargas permitidas de nitrógeno y fósforo, creando una demanda duradera para el mercado de fertilizantes orgánicos biológicos. La Unión Europea está implementando restricciones a los fertilizantes sintéticos para lograr una reducción de las pérdidas de nutrientes de al menos el 50% para 2030, como parte de la estrategia «De la Granja a la Mesa». Esta iniciativa también tiene como objetivo reducir el uso general de fertilizantes en un 20%. Las nuevas regulaciones (UE 2019/1009) tienen como objetivo mejorar los estándares ambientales, fomentar el uso de alternativas orgánicas y limitar el uso de microplásticos, incluidos los recubrimientos poliméricos en fertilizantes, a partir de 2026[3]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa," Comisión Europea, ec.europa.eu. China aplica restricciones al uso de fertilizantes químicos a través de estrictos requisitos de registro, prohibiciones de productos de alta toxicidad y una directiva nacional orientada a lograr un crecimiento cero en el uso para abordar las preocupaciones ambientales. Incluso los grandes fabricantes de fertilizantes están reposicionándose. Yara International ASA aumentó la proporción de su presupuesto de investigación dedicado a los microbios. Si bien la intensidad de la aplicación varía según la región, las restricciones progresivas son visibles en los mercados desarrollados y emergentes, anclando un cambio estructural hacia los insumos biológicos.

Adopción Rápida de Mezclas de Consorcios Microbianos

La investigación de campo muestra que los inoculantes multiespecies superan a los inoculantes de cepa única tanto en la liberación de nutrientes como en la respuesta al rendimiento. Un estudio de 2024 publicado en Nature Microbiology midió una fijación de nitrógeno un 35% mayor en una mezcla de cinco especies en comparación con cepas individuales y confirmó un aumento del 17% en el rendimiento del maíz en ensayos de parcelas grandes. Krishak Bharati Cooperative Limited (KRIBHCO) y Novonesis Group lanzaron «Kribhco Rhizosuper», un biofertilizante micorrícico granular que incorpora la Tecnología Promotora LCO de Novonesis Group, en 2024. Mejora la absorción de nutrientes y agua y el desarrollo radicular en cultivos como el arroz, el trigo y las legumbres, mejorando así el rendimiento y la salud del suelo. En 2023, Bionema Group Ltd. lanzó cuatro biofertilizantes que contienen microbios vivos diseñados para mejorar la nutrición vegetal mediante la movilización o el aumento de la disponibilidad de nutrientes en suelos y sustratos. La Agencia de Protección Ambiental de los Estados Unidos agiliza los expedientes que contienen organismos de origen natural, reduciendo a la mitad los plazos de aprobación. La claridad regulatoria y las ventajas agronómicas comprobadas aceleran el cambio hacia mezclas complejas, reforzando el crecimiento en el mercado de fertilizantes orgánicos biológicos.

Cooperativas de Datos Lideradas por Agricultores que Desbloquean Información Localizada sobre la Salud del Suelo

Los colectivos de productores están agrupando datos del microbioma para mejorar las prescripciones de aplicación, aumentando la eficacia y minimizando los gastos de prueba y error. En los últimos años, el Instituto de Salud del Suelo colaboró con un gran número de agricultores en los Estados Unidos para desarrollar una base de datos integral del suelo que mejoró significativamente el rendimiento de los inoculantes en comparación con los productos estándar disponibles en el mercado. Las plataformas de agronomía digital de empresas como Corteva Agriscience y Bioceres Crop Solutions Corp integran estos datos, ofreciendo recomendaciones de mezclas basadas en algoritmos que establecen costos de cambio y promueven las compras repetidas. A medida que el volumen y la profundidad de los datos continúan expandiéndose, la precisión de las prescripciones mejora, lo que permite la adopción específica por región y amplía aún más la base de demanda.

Análisis del Impacto de las Restricciones del Mercado de Fertilizantes Orgánicos Biológicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil corta en climas de alta temperatura | -1.2% | África Subsahariana, Asia Meridional y Oriente Medio | Corto plazo (≤ 2 años) |

| Obstáculos de registro fragmentados y específicos por país | -1.5% | Global, especialmente Europa y América del Sur | Largo plazo (≥ 4 años) |

| Baja concienciación de los agricultores fuera de los cultivos especializados | -0.8% | África, Sudeste Asiático y Europa del Este | Mediano plazo (2-4 años) |

| Riesgos de biocontaminación durante la producción descentralizada | -0.6% | Global, mayor incidencia en India y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Corta en Climas de Alta Temperatura

La viabilidad microbiana disminuye significativamente cuando se expone a temperaturas superiores a 30 °C, lo que limita su uso en regiones tropicales. La ausencia de infraestructura adecuada de cadena de frío intensifica aún más este problema, ya que solo una pequeña proporción de los puntos de distribución rurales en África cuenta con instalaciones de refrigeración. Esta limitación genera un porcentaje considerable de devoluciones de productos en países con climas más cálidos, como Nigeria y Kenia, durante los períodos más calurosos del año. Aunque la encapsulación ofrece cierta protección, también aumenta significativamente los costos, creando desafíos financieros para los pequeños agricultores. Los esfuerzos para abordar este problema, como la introducción de cámaras frías solares en aldeas de India, se encuentran en etapas tempranas, con un número de unidades operativas aún demasiado limitado para reducir eficazmente los riesgos asociados con la sensibilidad a la temperatura en estas regiones.

Baja Concienciación de los Agricultores fuera de los Cultivos Especializados

Los productores de frutas y verduras han reconocido fácilmente las ventajas de certificación de los insumos biológicos, mientras que los agricultores de cultivos en hilera siguen siendo reticentes. En regiones del Sudeste Asiático y Europa del Este, los servicios de extensión dedican una atención limitada a las soluciones microbianas, priorizando la eficiencia de los insumos sintéticos. Este enfoque cauteloso se debe a la falta de concienciación y comprensión de los beneficios potenciales de los insumos biológicos. Sin parcelas de demostración extensas, ensayos de prueba de concepto e iniciativas educativas específicas, se proyecta que la adopción fuera de los segmentos de mercado premium avanzará lentamente. La disponibilidad limitada de datos específicos por región y la ausencia de recomendaciones personalizadas dificultan aún más la adopción generalizada de insumos biológicos entre los agricultores de cultivos en hilera. Abordar estos desafíos a través de esfuerzos colaborativos entre investigadores, responsables de políticas y partes interesadas de la industria podría acelerar la integración de los insumos biológicos en las prácticas agrícolas convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fertilizantes Orgánicos Biológicos

Por Tipo:

Los Microorganismos Dominan a través de la Distribución de PrecisiónLos microorganismos son el tipo más grande, capturando el 57,3% de la participación del mercado de fertilizantes orgánicos biológicos en 2025 y se prevé que crezcan a una CAGR del 10,5% hasta 2031, la más alta entre todas las categorías. Se anticipa que el Rhizobium mantendrá una participación significativa en el mercado de fertilizantes orgánicos biológicos, ya que los productores de legumbres en regiones como América del Norte y Asia adoptan cada vez más inoculantes para reducir su dependencia del nitrógeno sintético mientras mantienen la productividad de los cultivos. El Azospirillum está experimentando un crecimiento rápido, impulsado por su adopción en operaciones de cultivo de maíz a gran escala que buscan lograr reducciones similares en el uso de nitrógeno. El uso de bacterias solubilizadoras de fosfato y hongos micorrícicos también está creciendo de manera constante, particularmente en áreas donde la deficiencia de fósforo es prevalente o donde las consideraciones económicas de los cultivos perennes hacen viables las soluciones de precio premium. Esta tendencia es especialmente notable en cultivos como el café, las almendras y los aguacates.

Los residuos orgánicos representaron la participación restante en 2025. El abono verde lidera este subsegmento, pero enfrenta desafíos en los cinturones de granos mecanizados debido a su naturaleza intensiva en mano de obra. Las harinas de pescado y hueso tienen buen desempeño en sistemas de vegetales de alto valor, ya que su fósforo de liberación lenta complementa los calendarios de riego ajustados. Aunque los subsidios específicos por región apoyan las tortas de neem y aceite de ricino, la escalabilidad en los mercados orientados a la exportación está limitada por preocupaciones sobre residuos de metales pesados y análisis de nutrientes inconsistentes. La adopción de residuos orgánicos está influenciada por las prácticas agrícolas regionales, la disponibilidad de materias primas y la rentabilidad de estos insumos en comparación con las alternativas sintéticas. Los esfuerzos para mejorar la consistencia de los nutrientes y abordar las preocupaciones de contaminación son fundamentales para mejorar su adopción en los mercados globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Las Frutas y Verduras se Disparan por las Primas OrgánicasLos granos y cereales son el segmento de aplicación más grande y representan el 31,4% del tamaño del mercado de fertilizantes orgánicos biológicos en 2025, lo que refleja la enorme superficie base de maíz, trigo y arroz. La adopción de biológicos es incremental, ya que a menudo complementan en lugar de reemplazar los productos sintéticos, lo que resulta en una trayectoria de crecimiento moderada. Esta integración gradual está influenciada por factores como las consideraciones de costos, la compatibilidad con los sistemas existentes y la necesidad de eficacia comprobada. Las legumbres y oleaginosas utilizan comúnmente el Rhizobium, una práctica que se ha convertido en estándar debido a su papel en la fijación de nitrógeno. Esto apoya un crecimiento constante pero modesto, impulsado por una demanda consistente y prácticas agrícolas establecidas.

Las frutas y verduras, por el contrario, avanzan a una CAGR del 9,2% hasta 2031, la más rápida entre las aplicaciones. Los esquemas de certificación orgánica y las auditorías de los procesadores permiten a los productores trasladar los mayores costos de insumos, ampliando los márgenes incluso después de pagar una prima por los microbios. La superficie de lechuga en California que utiliza fertilizantes microbianos casi se duplicó entre 2023 y 2025, ya que las cadenas minoristas exigían productos sin residuos. El césped y las plantas ornamentales también se han beneficiado de las restricciones municipales sobre nutrientes sintéticos cerca de las vías fluviales. La regulación de Florida de 2024 llevó a un aumento significativo en las ventas de productos biológicos a los paisajistas en una sola temporada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Fertilizantes Orgánicos Biológicos en APAC

Asia-Pacífico es la geografía más grande y concentró el 42,5% de la cuota del mercado de fertilizantes orgánicos biológicos en 2025. India y China anclan el crecimiento mediante generosos fondos de subsidios y directivas obligatorias de reducción de nutrientes. En India, Indian Farmers Fertiliser Cooperative Limited (IFFCO) y Krishak Bharati Cooperative Limited (KRIBHCO) son cooperativas de fertilizantes prominentes que contribuyen a la sostenibilidad agrícola apoyando el mercado doméstico de fertilizantes biológicos. Fabrican diversos productos ecológicos, incluidos biofertilizantes y compost, junto con sus operaciones primarias de fertilizantes químicos, asegurando el suministro local. China ofrece reembolsos fiscales a los distribuidores que sustituyen el inventario sintético por productos biológicos, acelerando la penetración en los canales de distribución en las provincias de Shandong y Henan.

Mercado de Fertilizantes Orgánicos Biológicos en Nigeria y Sudáfrica

África registra el CAGR más rápido del 8,8% hasta 2031. Nigeria ha asignado un presupuesto significativo para vales destinados a pequeños agricultores con el fin de apoyar los productos microbianos, y los ensayos iniciales con maíz muestran un aumento notable en los rendimientos. En Sudáfrica, la financiación colaborativa para insumos biológicos en la región frutícola del Cabo Occidental ha llevado a una reducción significativa en el uso de nitrógeno sintético. Sin embargo, desafíos como las deficiencias en la infraestructura de cadena de frío y las limitaciones en la vida útil de los productos continúan restringiendo el pleno potencial de estas iniciativas. A pesar de estos obstáculos, los programas respaldados por donantes de organizaciones como la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) y la Fundación Bill y Melinda Gates están expandiendo de manera constante el alcance de los proyectos piloto.

Mercado de Fertilizantes Orgánicos Biológicos en América del Norte y Europa

América del Norte y Europa contribuyeron de manera significativa a los ingresos del mercado en 2025, con un crecimiento anual sostenido impulsado por programas de reembolso y estrictas regulaciones sobre nitratos. En los Estados Unidos, los pagos en el marco del Programa de Administración de la Conservación condujeron a un aumento anual sustancial en la adopción entre los operadores de cultivos en hilera en el Medio Oeste. El Programa de Tecnología Limpia Agrícola de Canadá proporcionó financiamiento sustancial para apoyar la cofinanciación de biorreactores en las explotaciones agrícolas, lo que resultó en una reducción significativa de los costos de producción. En Europa, países como Alemania, Francia y los Países Bajos mostraron las tasas de adopción más rápidas debido a los estrictos límites de nitrógeno, mientras que España e Italia experimentaron una adopción más lenta, pero aun así registraron un crecimiento notable en las ventas de productos biológicos, respaldado por las exportaciones de cítricos y aceitunas.

Panorama Competitivo

El mercado de fertilizantes orgánicos biológicos sigue siendo moderado, con las cinco principales empresas dominando, dejando espacio para especialistas regionales. Novonesis Group, establecido a través de la fusión de Novozymes y Chr. Hansen en 2024, posee la biblioteca de cepas microbianas más grande del mundo, que comprende más de 50.000 aislados. La empresa aprovecha esta extensa biblioteca para desarrollar soluciones innovadoras en industrias como la agricultura, los alimentos y la salud. Bioceres Crop Solutions Corp y Corteva Agriscience incorporan biológicos en herramientas de agronomía digital que utilizan sensores de suelo y aprendizaje automático, lo que permite a los agricultores optimizar los rendimientos de los cultivos y el uso de recursos. Las cooperativas indias atienden al mercado del Asia Meridional a gran escala, pero tienen una presencia internacional limitada, centrándose principalmente en satisfacer las demandas agrícolas regionales y apoyar a los agricultores locales.

Las actividades estratégicas se centran en la integración vertical, la expansión geográfica y la formación de asociaciones con procesadores. Existen oportunidades significativas en cultivos en hilera fuera de regiones como América del Norte y Europa, donde la adopción de insumos biológicos sigue siendo limitada en comparación con los fertilizantes tradicionales. Además, el segmento de césped y plantas ornamentales presenta potencial de crecimiento, impulsado por las regulaciones ambientales municipales que están fomentando la demanda. Sin embargo, las redes de distribución en este segmento aún se encuentran en las primeras etapas de desarrollo.

La preparación regulatoria es la ventaja competitiva emergente. La norma ISO 17033 requerirá manejo estéril y trazabilidad, obstáculos de cumplimiento que las plantas más pequeñas pueden tener dificultades para superar. Las empresas con sistemas de gestión de calidad establecidos, como Novonesis Group y Lallemand, Inc., están mejor equipadas para cumplir estos requisitos con costos adicionales mínimos. En contraste, los productores más pequeños pueden enfrentar desafíos para asegurar las inversiones de capital necesarias para el cumplimiento. Las cooperativas de datos son un factor competitivo emergente con un potencial significativo. Por ejemplo, los productores que comparten datos del microbioma del suelo con plataformas gestionadas por Corteva Agriscience o el Instituto de Salud del Suelo reciben prescripciones microbianas personalizadas que ofrecen resultados superiores en comparación con las formulaciones genéricas. Esto crea efectos de red que pueden consolidar el poder de mercado entre un número limitado de operadores de plataformas.

Líderes de la Industria de Fertilizantes Orgánicos Biológicos

Bioceres Crop Solutions Corp

Lallemand, Inc.

UPL Limited

Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

Novonesis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Fertilizantes Orgánicos Biológicos

- Novonesis Group

- Bioceres Crop Solutions Corp

- Lallemand, Inc.

- Premier Tech Ltd. (Gestion Bernard Belanger Ltee)

- Corteva Agriscience

- Indian Farmers Fertiliser Cooperative Limited (IFFCO)

- Krishak Bharati Cooperative Limited (KRIBHCO)

- Madras Fertilizers Limited (MFL)

- T. Stanes and Company Limited (Amalgamations Group)

- String Bio Private Limited

- UPL Limited

- Kiwa Bio-Tech Products Group Corporation

- Protan AG

- Savio Bio Organic and Fertilizers Private Limited (SBOF)

- Yara International ASA

- Coromandel International Limited

- Suståne Natural Fertilizer, Inc.

Desarrollo Reciente de la Industria en el Mercado de Fertilizantes Orgánicos Biológicos

- Octubre de 2025: Alltech, Inc. ha iniciado la construcción de un proyecto de USD 4,6 millones, una instalación de producción de biofertilizantes de 15.000 pies cuadrados en su sede en Nicholasville, Kentucky. Con el apoyo de una subvención de USD 2,34 millones, se proyecta que la instalación produzca más de 66.000 galones de fertilizantes biológicos por mes. La iniciativa tiene como objetivo mejorar la salud del suelo, aumentar la resiliencia de los cultivos y disminuir la dependencia de los fertilizantes sintéticos e importados.

- Marzo de 2025: XtalPi y Kula Bio han establecido una asociación para desarrollar fertilizantes microbianos impulsados por inteligencia artificial para abordar los desafíos de desertificación y degradación del suelo en China y Oriente Medio. Esta colaboración integra la plataforma de inteligencia artificial y robótica de XtalPi con la tecnología de microbios sostenibles de Kula Bio para optimizar los fertilizantes para regiones áridas y aumentar la disponibilidad de tierras cultivables.

- Enero de 2025: Super Crop Safe Ltd. (Grupo SUCROSA), una empresa india de agroquímicos y biotecnología, ha introducido su producto Super Gold WP+. Esta solución integra micorriza inoculante con nutrientes esenciales para mejorar las prácticas agrícolas.

Alcance del Informe Global del Mercado de Fertilizantes Orgánicos Biológicos

Los fertilizantes orgánicos biológicos son un tipo de fertilizante que integra los beneficios de los componentes microbianos y orgánicos. Estos fertilizantes se derivan principalmente de residuos animales y vegetales, combinados con materiales orgánicos inertes y en descomposición. El Informe del Mercado de Fertilizantes Orgánicos Biológicos está segmentado por Tipo (Microorganismos y Residuos Orgánicos), por Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Frutas y Verduras, Cultivos Comerciales, y Césped y Plantas Ornamentales), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Microorganismo | Rhizobium |

| Azotobacter | |

| Azospirillum | |

| Algas Verdeazuladas | |

| Bacterias Solubilizadoras de Fosfato | |

| Micorriza | |

| Otros Microorganismos | |

| Residuos Orgánicos | Abono Verde |

| Harina de Pescado | |

| Harina de Hueso | |

| Tortas de Aceite | |

| Otros |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Cultivos Comerciales |

| Césped y Plantas Ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Microorganismo | Rhizobium |

| Azotobacter | ||

| Azospirillum | ||

| Algas Verdeazuladas | ||

| Bacterias Solubilizadoras de Fosfato | ||

| Micorriza | ||

| Otros Microorganismos | ||

| Residuos Orgánicos | Abono Verde | |

| Harina de Pescado | ||

| Harina de Hueso | ||

| Tortas de Aceite | ||

| Otros | ||

| Por Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Cultivos Comerciales | ||

| Césped y Plantas Ornamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fertilizantes orgánicos biológicos en 2031?

Se prevé que alcance USD 20.810 millones en 2031, expandiéndose a una CAGR del 8,58% de 2026 a 2031.

¿Qué tipo de producto lidera los ingresos?

Las formulaciones basadas en microorganismos representaron el 57,3% de los ingresos de 2025, convirtiéndolas en el segmento más grande.

¿Cuál es la aplicación de cultivo de más rápido crecimiento?

Se proyecta que las frutas y verduras crezcan a una CAGR del 9,2% hasta 2031, la más rápida entre todas las aplicaciones.

¿Qué región crecerá más rápidamente?

África muestra la CAGR regional más alta del 8,8% durante 2026-2031, aunque desde una base más pequeña.

¿Cómo afectará la norma ISO 17033 a los proveedores?

La nueva norma exige el manejo estéril y la trazabilidad, favoreciendo a las empresas que ya operan sistemas de calidad de grado farmacéutico.

Última actualización de la página el: