Tamaño y Participación del Mercado de Fertilizantes Especiales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

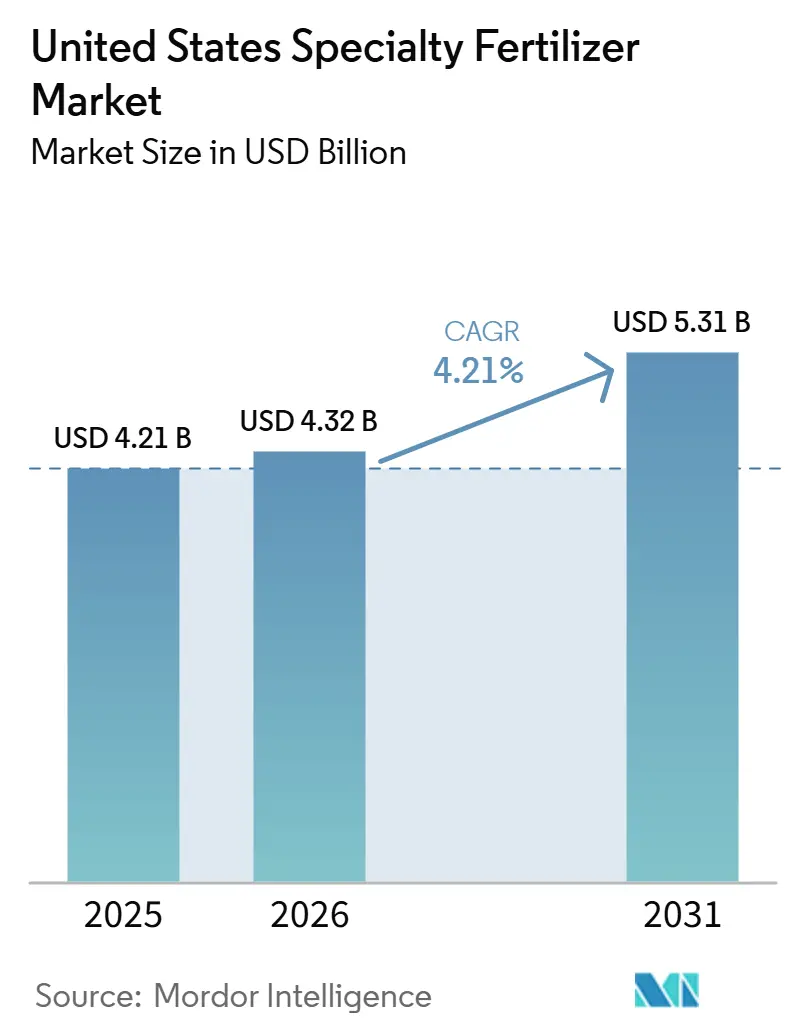

| Tamaño del mercado en el año base (2025) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

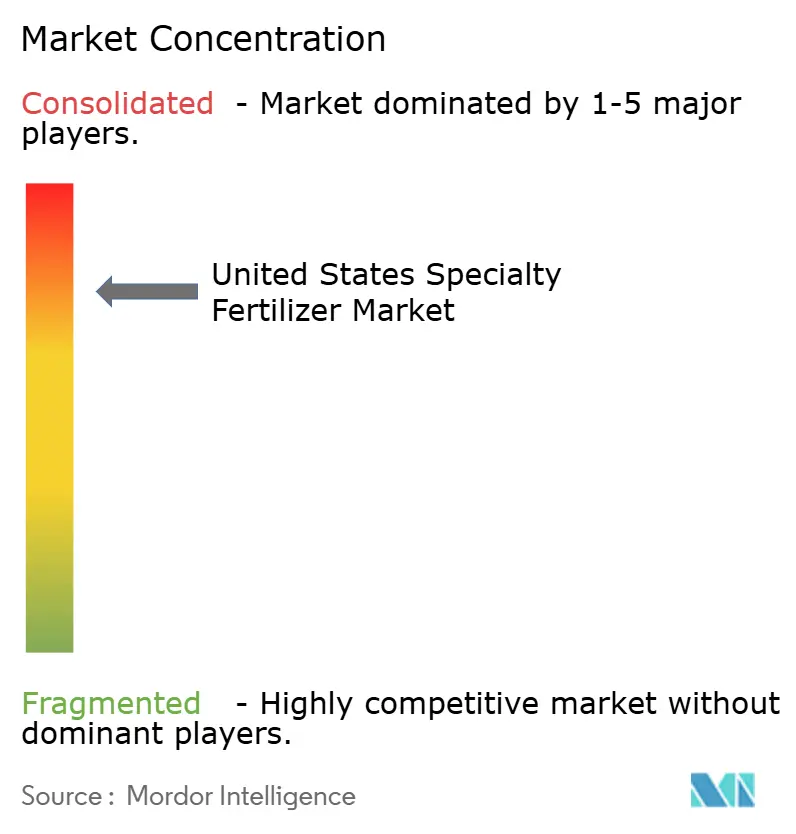

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Especiales de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes especiales de los Estados Unidos crecerá de USD 4,21 mil millones en 2025 a USD 4,32 mil millones en 2026, y se prevé que alcance USD 5,31 mil millones para 2031, a una CAGR del 4,21% durante el período 2026-2031. El aumento de la inversión en programas de nutrición de precisión, regulaciones más estrictas sobre escorrentías y la economía de la maximización del rendimiento están orientando a los productores hacia soluciones de nutrición premium de liberación controlada, estabilizadas y completamente solubles. La convergencia de distribuidores de tasa variable guiados por GPS con formulaciones recubiertas de polímero permite la aplicación específica por sitio, que reduce las pérdidas de nutrientes al tiempo que eleva los rendimientos netos por acre. Las primas de precio del 20%-40% sobre las mezclas de NPK de uso general persisten porque estos productos integran químicas de recubrimiento, enriquecimiento con micronutrientes y servicios de mezcla propietarios que mejoran la eficiencia agronómica. La expansión del mercado en la región está respaldada además por mejoras en micro-irrigación en 2 millones de acres con riego por goteo desde 2021 hasta la fecha y la construcción de más de 1.200 acres de espacio de agricultura interior que demanda alimentos solubles ultrapuros.

Conclusiones Clave del Informe

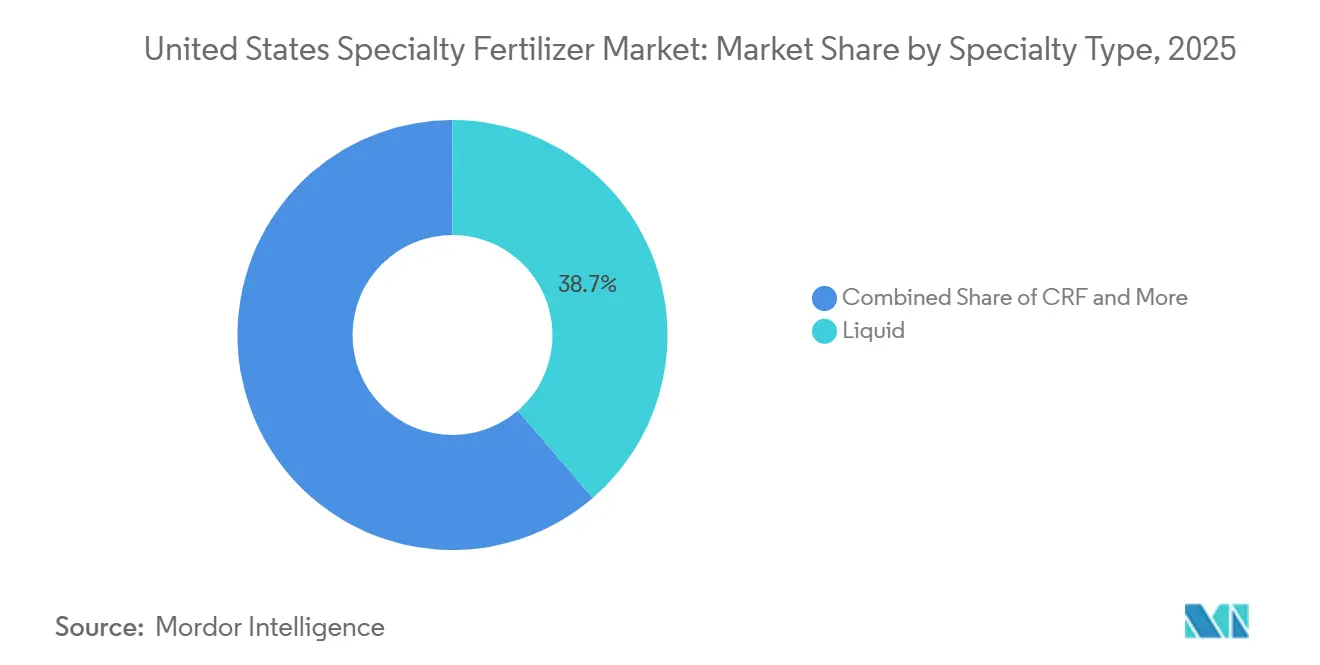

- Por tipo de especialidad, los fertilizantes líquidos tuvieron la mayor participación en el mercado de fertilizantes especiales de los Estados Unidos, representando el 38,7% en 2025, mientras que se proyecta que los fertilizantes de liberación controlada sean el segmento de mayor crecimiento, expandiéndose a una CAGR del 6,8% hasta 2031.

- Por modo de aplicación, la fertirrigación representó el mayor tamaño del mercado de fertilizantes especiales de los Estados Unidos en 2025, contribuyendo con el 44,6% de los ingresos totales del mercado, mientras que se proyecta que la aplicación foliar sea el segmento de mayor crecimiento, registrando una CAGR del 5,9% durante 2026–2031.

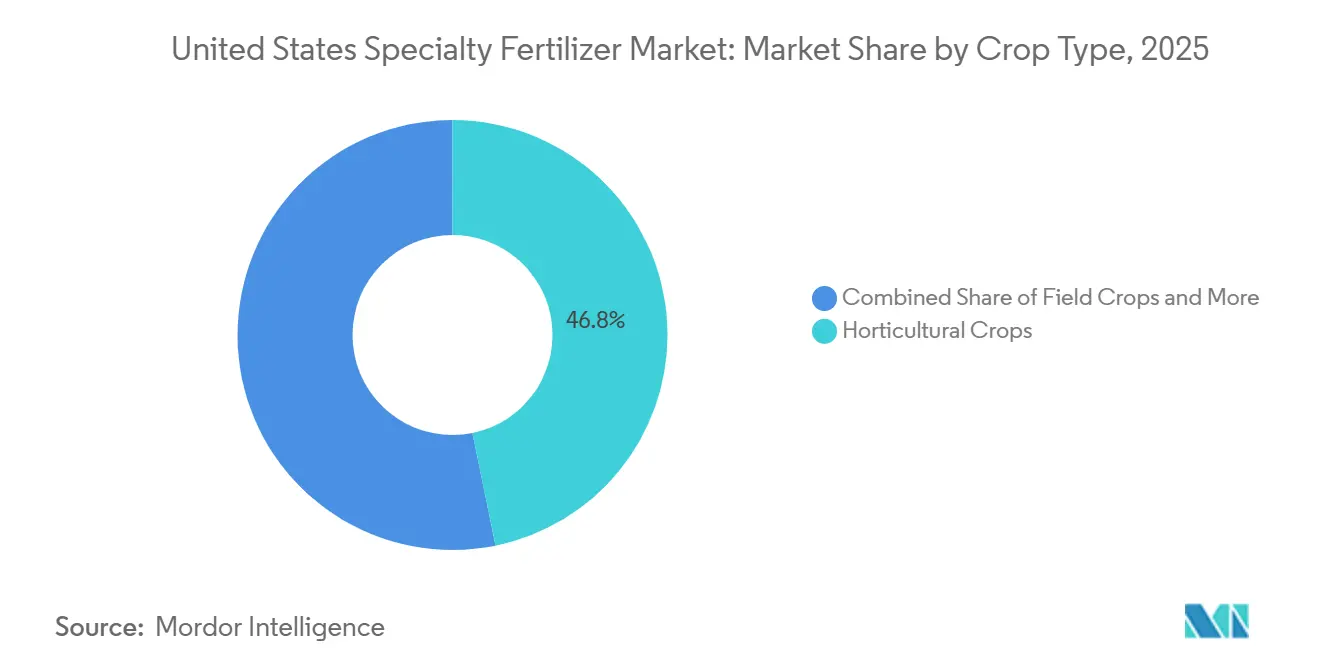

- Por tipo de cultivo, los cultivos hortícolas representaron el segmento más grande del mercado, con el 46,8% en 2025, mientras que se prevé que los cultivos de césped y ornamentales sean el tipo de cultivo de mayor crecimiento, con una CAGR del 6,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Especiales de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| La adopción de la agricultura de precisión acelera la demanda de insumos de alta eficiencia | +1.2% | Cinturón de Maíz del Medio Oeste, Valle Central de California, Grandes Llanuras | Mediano plazo (2-4 años) |

| Las normas ambientales sobre escorrentía de nutrientes favorecen los productos de liberación controlada y solubles | +1.5% | Estados de los Grandes Lagos, cuenca hidrográfica de la Bahía de Chesapeake, Costa del Golfo | Largo plazo (≥ 4 años) |

| La expansión de la micro-irrigación impulsa los fertilizantes aptos para fertirrigación | +0.8% | Estados del Oeste, cultivos especiales del Sureste, Altas Llanuras de Texas | Mediano plazo (2-4 años) |

| El auge del césped y los ornamentales impulsa el uso de fertilizantes especiales | +0.6% | Estados del Cinturón Solar, corredores urbanos, regiones de destinos turísticos | Corto plazo (≤ 2 años) |

| La puntuación de carbono de los minoristas de alimentos premia las tecnologías de nitrógeno de bajas pérdidas | +0.4% | Nacional, concentrado en las principales regiones agrícolas | Largo plazo (≥ 4 años) |

| La construcción de instalaciones de riego por goteo, Agricultura en Ambiente Controlado (CEA) y granjas verticales requiere nutrición soluble y ultrapura | +0.3% | Centros urbanos, corredor del Noreste y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de la Agricultura de Precisión Acelera la Demanda de Insumos de Alta Eficiencia

El setenta y cinco por ciento de los acres de maíz y soja en los estados líderes utilizaron sistemas de tasa variable habilitados por GPS en 2024, abriendo la puerta a fertilizantes que sincronizan la liberación de nutrientes con la absorción del cultivo. Los agricultores observan reducciones del 10-15% en las tasas de aplicación sin pérdida de rendimiento, lo que compensa las primas de los fertilizantes especiales. Los sensores de campo, las imágenes NDVI y la cartografía de conductividad del suelo alimentan prescripciones en tiempo real que se inclinan hacia formulaciones estabilizadas, recubiertas de polímero y mejoradas con inhibidores. Las herramientas de decisión basadas en inteligencia artificial ahora se combinan con gránulos de liberación programable capaces de escalonar la disponibilidad de nutrientes en una ventana de 90 días. En conjunto, estas tecnologías anclan la demanda a largo plazo de insumos premium como los fertilizantes especiales en acres de alto valor [1]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Tecnologías de Agricultura de Precisión," nass.usda.gov.

Las Normas Ambientales sobre Escorrentía de Nutrientes Favorecen los Productos de Liberación Controlada y Solubles

Los programas de Carga Máxima Diaria Total de la Agencia de Protección Ambiental (EPA) en la Bahía de Chesapeake y otras cuencas hidrográficas deterioradas exigen una reducción del 25% de nitrógeno para 2025. El cumplimiento impulsa a los agricultores hacia productos que mantienen los nutrientes en el perfil del suelo, como la urea recubierta de polímero y las mezclas de doble inhibidor. Varios estados del Medio Oeste han ampliado los incentivos voluntarios de participación en los costos, mientras que los programas de comercio de créditos de calidad del agua permiten a los agricultores monetizar los ahorros de nutrientes logrados mediante el uso de fertilizantes de eficiencia mejorada. La tendencia favorece a los proveedores capaces de validar las reducciones de pérdidas con datos de terceros.

El Auge del Césped y los Ornamentales Impulsa el Uso de Fertilizantes Especiales

El área de campos de golf gestionados aumentó un 16% entre 2020 y 2024, con los gerentes profesionales de césped que requieren fuentes de nitrógeno que proporcionen una liberación constante de nutrientes sin picos de crecimiento. Además, los gerentes de campos de golf y los paisajistas profesionales requieren productos especializados que ofrezcan resultados consistentes y confiables. El segmento de paisajismo residencial está creciendo a medida que los propietarios continúan desarrollando espacios exteriores. Los contratos municipales ahora incluyen requisitos de sostenibilidad que exigen fertilizantes de eficiencia mejorada, lo que impulsa la demanda institucional de tecnologías de liberación controlada e inhibidores. Estos fertilizantes permiten una entrega precisa de nutrientes mediante fertirrigación o aspersiones foliares, dirigidas a la zona radicular o al follaje de la planta. Este método de aplicación mejora la eficiencia y minimiza el desperdicio, apoyando los objetivos de conservación en áreas de césped y ornamentales.

La Construcción de Instalaciones de Riego por Goteo, CEA y Granjas Verticales Requiere Nutrición Soluble y Ultrapura

El área bajo riego por goteo en los Estados Unidos aumentó de 39.821 acres a 69.941 acres entre 2018 y 2023. En las instalaciones de agricultura en ambiente controlado (CEA), las impurezas en las soluciones de nutrientes pueden bloquear los sistemas de riego por goteo y nebulización, provocando fallas en el sistema y pérdidas de cultivos. Estas instalaciones implementan comúnmente sistemas de circuito cerrado para reciclar el agua y los nutrientes de manera eficiente. Los sistemas requieren fertilizantes especializados con ratios específicos de macro y micronutrientes formulados para cultivos como verduras de hoja, bayas y tomates. Los sistemas de dosificación automatizada dispensan soluciones concentradas a intervalos regulares, lo que respalda los precios premium. La adición de mezclas de nutrientes especializados mejora la resistencia a enfermedades y el crecimiento vegetativo de los cultivos en estos ambientes controlados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prima de precio frente a fertilizantes de productos básicos | -1.8% | Nacional, concentrado en regiones de cultivos sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad del precio del amoníaco y el gas natural | -1.1% | Regiones de producción de la Costa del Golfo, áreas de consumo del Medio Oeste | Corto plazo (≤ 2 años) |

| Prohibiciones pendientes de microplásticos en recubrimientos de polímero | -0.7% | Nacional, adopción temprana en California y el Noreste | Mediano plazo (2-4 años) |

| El riesgo arancelario del potasio canadiense encarece las especialidades de potasio | -0.5% | Llanuras del Norte, estados de los Grandes Lagos, costa Este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio frente a Fertilizantes de Productos Básicos

Los grados de fertilizante especial cuestan entre un 20% y un 40% más que el NPK a granel, lo que lleva a los agricultores a retrasar la adopción cuando los precios de los cultivos caen por debajo de USD 4,50 por bushel de maíz y USD 12,00 por bushel de soja. Con márgenes en los sistemas de productos básicos que promedian solo entre el 5% y el 10%, los productores siguen siendo muy sensibles a los costos de los insumos. Los cargos de flete regionales amplían aún más la brecha de precios, llevando las primas hasta un 50% en áreas remotas. Sin embargo, los mezcladores regionales que introducen líneas genéricas de liberación controlada han reducido las primas a alrededor del 15% donde la logística es favorable, aunque los proveedores de marca continúan diferenciándose a través de un servicio agronómico superior y soporte técnico.

Prohibiciones Pendientes de Microplásticos en Recubrimientos de Polímero

Las regulaciones federales pueden clasificar los recubrimientos de fertilizantes como microplásticos añadidos intencionalmente para 2028, mientras que California considera implementar restricciones más tempranas en cuencas hidrográficas prioritarias. En respuesta, los proveedores están desarrollando recubrimientos biodegradables a base de almidón, proteínas y cera para mantener la funcionalidad de liberación controlada. La industria está estableciendo estándares voluntarios para las tasas de degradación de recubrimientos a fin de garantizar la sostenibilidad del mercado[2]Fuente: Servicio de Investigación del Congreso, "Microplásticos en el Medio Ambiente," crsreports.congress.gov. Un estudio de febrero de 2025 de la Facultad de Ingeniería de la Universidad de Misuri demostró que los recubrimientos de polímero en los fertilizantes de liberación controlada recubiertos de polímero (PC-CRF) se descomponen en el suelo y liberan microplásticos, contribuyendo a la contaminación ambiental. Estos hallazgos científicos están acelerando la implementación de regulaciones más estrictas en los Estados Unidos, lo que frena el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especialidad: Los Fertilizantes Líquidos Lideran, los de Liberación Controlada se Aceleran

Los fertilizantes líquidos tuvieron la mayor participación en el mercado de fertilizantes especiales de los Estados Unidos, con un 38,7% en 2025. Los productores prefieren estos fertilizantes para aplicaciones de nitrógeno en cobertura durante la temporada y para la corrección rápida de micronutrientes. Además, los fertilizantes hidrosolubles mantienen un papel significativo en los sistemas de fertirrigación y de entorno controlado, donde sus capacidades de disolución rápida y dosificación precisa son esenciales. Las mezclas organo-minerales de liberación lenta también siguen siendo importantes en el cuidado del césped, ya que su disponibilidad extendida de nutrientes ayuda a reducir las necesidades de mantenimiento.

Se prevé que los fertilizantes de liberación controlada sean el tipo de fertilizante especial de mayor crecimiento, con una CAGR proyectada del 6,8% hasta 2031. Este crecimiento está impulsado por regulaciones de escorrentía que promueven tecnologías de suministro de nutrientes capaces de extender la disponibilidad de nutrientes durante 90 a 120 días. Los fabricantes incorporan cada vez más múltiples mecanismos de liberación dentro de gránulos individuales, lo que permite la liberación de nitrógeno soluble al inicio de la temporada seguida de la entrega de nutrientes sensible a la temperatura. Los avances en tecnologías de recubrimiento, junto con ensayos de campo que demuestran beneficios agronómicos y económicos, están fomentando una adopción más amplia de fertilizantes de liberación controlada en el mercado de fertilizantes especiales de los Estados Unidos.

Por Modo de Aplicación: La Fertirrigación Lidera, la Aplicación Foliar Gana Impulso

La fertirrigación representó el mayor tamaño del mercado de fertilizantes especiales de los Estados Unidos en 2025, contribuyendo con el 44,6% de los ingresos totales del mercado, ya que los sistemas de micro-irrigación permiten a los productores suministrar nutrientes con cada evento de riego. Estos sistemas utilizan polvos completamente solubles y fertilizantes líquidos que fluyen eficientemente a través de los sistemas de irrigación sin obstruir los emisores. La aplicación al suelo sigue siendo un método de entrega significativo, respaldado por distribuidores de tasa variable que colocan con precisión los fertilizantes especiales dentro de la zona radicular. Además, la alimentación foliar continúa desempeñando un papel fundamental en los cultivos de alto valor, proporcionando una corrección rápida de nutrientes durante las etapas clave de crecimiento.

Se prevé que la aplicación foliar sea el segmento de mayor crecimiento, registrando una CAGR del 5,9% durante 2026–2031. Innovaciones como la pulverización con drones están mejorando la cobertura en campos de difícil acceso, mientras que las tecnologías de detección en tiempo real permiten ajustes instantáneos a las formulaciones de nutrientes, minimizando el desperdicio en la aplicación. Los productos de liberación controlada aplicados al suelo también están ganando terreno, impulsados por los avances en tecnologías de polímeros que mejoran la consistencia de la liberación de nutrientes en diversas condiciones de campo, apoyando así una adopción más amplia en los sistemas de cultivos especiales.

Por Tipo de Cultivo: Los Cultivos Hortícolas Lideran, el Césped y los Ornamentales se Expanden Rápidamente

Los cultivos hortícolas representaron la mayor participación del mercado de fertilizantes especiales de los Estados Unidos, con el 46,8% en 2025. Esta dominancia se atribuye a los vegetales de invernadero, frutas, cultivos de vivero y otros sistemas de producción de alto valor que dependen de una gestión precisa de nutrientes. Los proveedores especializados se centran cada vez más en estos cultivos ofreciendo mezclas ultrapuras diseñadas para sistemas de hidroponía y riego por goteo. Los programas específicos por cultivo para bayas, tomates y verduras de hoja incluyen calcio, magnesio y oligoelementos basados en parámetros de análisis de tejidos, lo que mejora la calidad del cultivo, minimiza los trastornos fisiológicos y prolonga la vida útil.

Se proyecta que el césped y los ornamentales sean el tipo de cultivo de mayor crecimiento, con una CAGR del 6,3% hasta 2031. El crecimiento en este segmento está impulsado por el desarrollo de campos de golf, el paisajismo residencial y el mantenimiento de espacios verdes comerciales, donde la calidad estética y el rendimiento sostenido de los nutrientes son factores críticos. Los cultivos de campo siguen siendo un segmento de mercado significativo debido al extenso cultivo de maíz, soja y trigo. Incluso una adopción limitada de fertilizantes especiales en estos cultivos genera una demanda sustancial debido a la gran superficie cultivada involucrada.

Análisis Geográfico

El Cinturón Maicero del Medio Oeste representa una participación importante del consumo de fertilizantes especiales de los Estados Unidos, ya que la adopción de la agricultura de precisión y las regulaciones sobre escorrentías convergen en esta región. Las herramientas de colocación de tasa variable actualizan los programas estándar de NPK a variantes estabilizadas y recubiertas de polímero. El Valle Central de California ocupa el segundo lugar en valor, impulsado por huertos y vegetales con riego por goteo que dependen de grados hidrosolubles. El cumplimiento de las restricciones de aguas subterráneas consolida la demanda de productos que suministran nutrientes de manera eficiente con presupuestos hídricos ajustados.

Los productores de las Grandes Llanuras adoptan la urea de liberación controlada a medida que los pivotes de irrigación se extienden por antiguas zonas de trigo de secano, impulsando las ventas de especialidades en la región. Los distritos del Alto Llano de Texas añaden inyectores de NPK líquido para conservar el escaso agua de los acuíferos. El Sureste se diversifica hacia bayas, nueces y agricultura protegida que utiliza fertilizantes solubles durante todo el año. Los estados de la cuenca de la Bahía de Chesapeake mantienen su propio nicho de mercado porque los planes de gestión de nutrientes otorgan reembolsos de participación en costos para insumos de mayor eficiencia.

En el corredor del Noreste, las granjas urbanas y los grupos de invernaderos requieren alimentos ultrapuros y entregas frecuentes, lo que respalda precios premium y centros de mezcla localizados. Los costos de transporte aún generan disparidades; las primas de precio de especialidades promedian el 15% en los corredores de alto volumen, pero alcanzan el 40% en los mercados remotos. Los fabricantes evalúan la producción regional frente a la distribución nacional, asociándose frecuentemente con distribuidores locales para acortar los plazos de entrega y personalizar las mezclas.

Panorama Competitivo

Cinco empresas, CF Industries, The Mosaic Company, Wilbur-Ellis Company LLC, Yara International ASA y The Andersons, mantuvieron una participación colectiva del 73,2% en 2024, lo que confiere al mercado de fertilizantes especiales de los Estados Unidos un perfil de alta concentración. CF Industries aprovecha su amoníaco propio y una red minorista de costa a costa para mantener su liderazgo. Mosaic ocupa el segundo lugar gracias a su fortaleza en mezclas líquidas y de micronutrientes alineadas con el crecimiento de la fertirrigación. ICL impulsa sus paquetes premium de nitrato de potasio y hidrosolubles hacia las granjas de interior.

La tecnología es el campo de batalla. Las empresas integran modelos digitales de cultivos, imágenes satelitales y datos de análisis de suelos para generar planes de prescripción que especifican sus productos de marca. Las solicitudes de patente superan las 150 anuales, cubriendo recubrimientos biodegradables, sistemas de doble inhibidor y quelación de micronutrientes. Las alianzas estratégicas con fabricantes de equipos integran algoritmos de fertilización en las máquinas de campo, estrechando las relaciones entre proveedores y agricultores. Los productores regionales más pequeños se crean nichos con líneas específicas por cultivo o conformes con la agricultura orgánica, aunque las limitaciones de escala restringen el alcance nacional.

Una mayor proporción de la I+D ahora apunta al cumplimiento ambiental. El PROCOTE biodegradable de Yara y las capas de biopolímero para el cuidado del césped de Scotts abordan las inminentes prohibiciones de microplásticos. CF Industries invierte USD 200 millones en amoníaco bajo en carbono, posicionando su oferta de nitrógeno para las tarjetas de puntuación de carbono de los minoristas. Estos movimientos sugieren que las credenciales de sostenibilidad pronto rivalizarán con la eficacia agronómica en la diferenciación de productos.

Líderes de la Industria de Fertilizantes Especiales de los Estados Unidos

CF Industries Holdings, Inc.

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: CF Industries anunció una inversión de USD 200 millones para capacidad de amoníaco bajo en carbono en Donaldsonville, Luisiana, Estados Unidos, para suministrar nitrógeno de eficiencia mejorada con menor intensidad de gases de efecto invernadero. Los productores de fertilizantes especiales pueden promocionar sus productos en función de las menores emisiones de carbono.

- Agosto de 2024: ICL adquirió Custom Ag Formulators (CAF), un fabricante norteamericano de formulaciones y productos agrícolas personalizados, por USD 60 millones. CAF produce adyuvantes líquidos, nutrientes mejorados y productos de fertilizantes especiales para agricultores.

- Junio de 2023: ICL lanzó una nueva línea de soluciones foliares y de fertirrigación avanzadas bajo su marca Nova de fertilizantes hidrosolubles en los Estados Unidos. La línea de productos incluye Nova FINISH, Nova PULSE, Nova ELEVATE y Nova FLOW.

Alcance del Informe del Mercado de Fertilizantes Especiales de los Estados Unidos

CRF, Fertilizante Líquido, SRF, Hidrosoluble están cubiertos como segmentos por Tipo de Especialidad. Fertirrigación, Foliar, Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos de Campo, Cultivos Hortícolas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo.| CRF | Recubierto de Polímero |

| Recubierto de Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| SRF | |

| Hidrosoluble |

| Fertirrigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo de Especialidad | CRF | Recubierto de Polímero |

| Recubierto de Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| SRF | ||

| Hidrosoluble | ||

| Modo de Aplicación | Fertirrigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes aplicados mediante suelo, foliar y fertirrigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes Hidrosolubles | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertirrigación de fertilizantes. |

| Fertirrigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro-irrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma de líquido gaseoso. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido mayor al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la aplicación a voleo, en surcos, incorporación al suelo, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante aspersión foliar y fertirrigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción